快速總覽

綜合評分:4.5 | 收盤價:9.95 (04/24 更新)

簡要概述:觀察和桐的基本面與籌碼面變化,目前展現了不錯的投資亮點。 最令人振奮的是,隨時可能展開價值修復行情。更重要的是,估值略高於平均,反映市場對其營運前景抱持相對樂觀的態度,而且投資屬性偏向賺取價差,配息僅是附加價值。 簡言之,目前的價位反映了市場對其未來的預期,值得投資人多加關注。

核心亮點

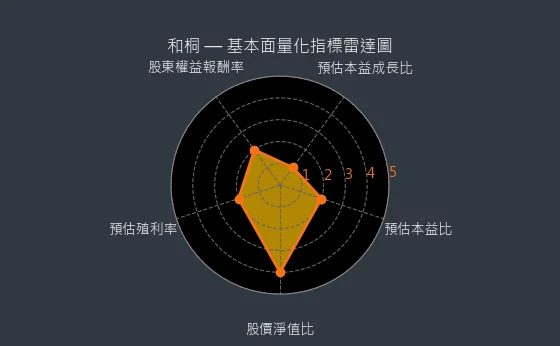

- 股價淨值比分數 5 分,股價遠低於歷史常態,具強大修復動能:和桐股價淨值比 0.8 (遠低於 1),若顯著低於其歷史常態,則具備強勁的價值回歸與價格重估潛力。

主要風險

- 預估本益比分數 2 分,顯示目前可能並非尋找顯著低估機會的最佳時點:和桐預估本益比 23.69 倍,位於近五年估值波動的相對高位區域,對於尋求顯著低估值的投資者而言,目前可能並非最佳的介入時點。

- 預估本益成長比分數 1 分,估值泡沫化風險顯著,未來下修壓力巨大:和桐預期本益成長比 23.69,已達到或遠超行業及歷史的極端高位,估值泡沫化的風險非常顯著,未來面臨巨大的價格下修壓力。

- 股東權益報酬率分數 2 分,經營績效未達理想水平,投資需考量機會成本:和桐股東權益報酬率 4.03%,顯示其經營績效尚未達到市場普遍認可的理想水平,投資者需仔細考量將資金投於此處的機會成本。

- 預估殖利率分數 2 分,投資回報更依賴資本利得,需關注股價成長動能:由於 和桐的預估殖利率 2.01% 偏低,投資該股票的總回報將更大程度上依賴於未來股價的上漲(資本利得),因此需更關注其股價的成長動能。

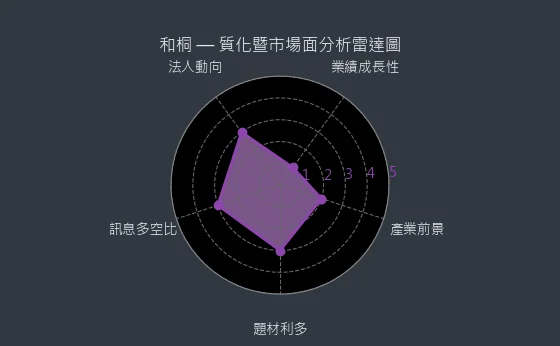

- 產業前景分數 2 分,預期未來發展空間受限,高成長不易:綜合來看,塑化-中游聚合在未來一段時間內的發展空間可能相對受限,企業要實現持續的高速增長將面臨較大難度,對 和桐 的成長性預期不宜過高。

- 業績成長性分數 1 分,盈利能力面臨嚴峻考驗,甚至出現衰退:和桐預估每股盈餘年增長率為 -17.64%,顯示公司盈利能力正遭遇嚴峻挑戰,呈現明顯的衰退趨勢,基本面狀況堪憂。

綜合評分對照表

| 項目 | 和桐 |

|---|---|

| 綜合評分 | 4.5 分 |

| 趨勢方向 | → |

| 公司登記之營業項目與比重 | 化學製品94.01% 水泥5.14% 油品0.85% (2023年) |

| 公司網址 | https://www.htgroup.com.tw |

| 法說會日期 | 114/03/20 |

| 法說會中文檔案 | 法說會中文檔案 |

| 法說會影音檔案 | 法說會影音檔案 |

| 目前股價 | 9.95 |

| 預估本益比 | 23.69 |

| 預估殖利率 | 2.01 |

| 預估現金股利 | 0.2 |

圖(1)1714 和桐 綜合評分(本站自行繪製)

量化細部綜合評分:3.7

圖(2)1714 和桐 量化細部綜合評分(本站自行繪製)

質化細部綜合評分:5.2

圖(3)1714 和桐 質化細部綜合評分(本站自行繪製)

投資建議與評級對照表

價值型投資評級:★★★☆☆

- 評級方式:合理:估值位於合理區間+財務指標中性

- 評級邏輯:基於財務安全性、股利率、估值溢價等指標綜合判斷

成長型投資評級:★☆☆☆☆

- 評級方式:成長趨緩:營收/獲利年增率<5%+市佔率停滯

- 評級邏輯:考量營收成長動能、利潤率變化、市場擴張速度等要素

題材型投資評級:★★☆☆☆

- 評級方式:潛在題材,動能待觀察:有題材發展潛力但尚未形成市場共識

- 評級邏輯:結合市場熱度、政策敏感度、產業趨勢關聯性分析

投資類型適用性對照表

| 投資類型 | 目前評級 | 建議持有週期 | 風險屬性 | 適用市場環境 |

|---|---|---|---|---|

| 價值型 | ★★★☆☆ | 6-24個月 | 中低 | 市場修正期/震盪期 |

| 成長型 | ★☆☆☆☆ | 12-36個月 | 中高 | 多頭趨勢明確期 |

| 題材型 | ★★☆☆☆ | 1-6個月 | 高 | 資金行情熱絡期 |

公司基本面分析

基本面量化分析

財務狀況分析

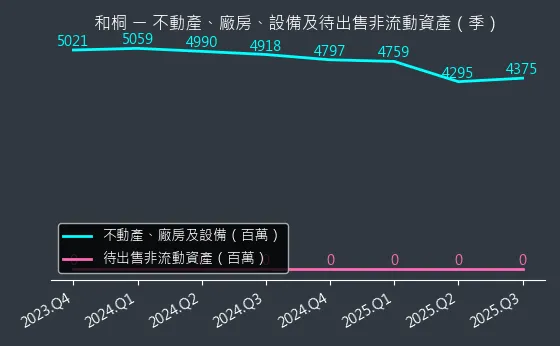

資本支出狀況:和桐的非流動資產數據主要走勢呈現微弱下降趨勢。資產變化幅度適中,趨勢高度可靠,數據相對穩定,本指標為基本面領先指標,代表設備小幅折舊。

(判斷依據:設備更新情況顯示營運效率改善程度。)

圖(4)1714 和桐 不動產、廠房、設備及待出售非流動資產變化圖(本站自行繪製)

現金流狀況:和桐的現金流數據主要呈現穩定來回振盪趨勢。現金流變化幅度適中,趨勢存在不確定性,數據相對穩定,代表資金狀況平衡。

(判斷依據:資金流向分析有助於評估投資決策成效。)

圖(5)1714 和桐 現金流狀況(本站自行繪製)

獲利能力分析

存貨與平均售貨天數:和桐的存貨與平均售貨天數數據主要呈現波動來回振盪趨勢。存貨與平均售貨天數變化幅度適中,趨勢存在不確定性,數據波動處於正常範圍,代表營運效率維持現狀。

(判斷依據:存貨週轉率直接反映公司銷貨能力及庫存管理效率。)

圖(6)1714 和桐 存貨與平均售貨天數(本站自行繪製)

存貨與存貨營收比:和桐的存貨與存貨營收比數據主要呈現穩定來回振盪趨勢。存貨與存貨營收比變化幅度相對溫和,趨勢存在不確定性,數據波動處於正常範圍,代表存貨水平與營收規模保持同步或相對穩定。

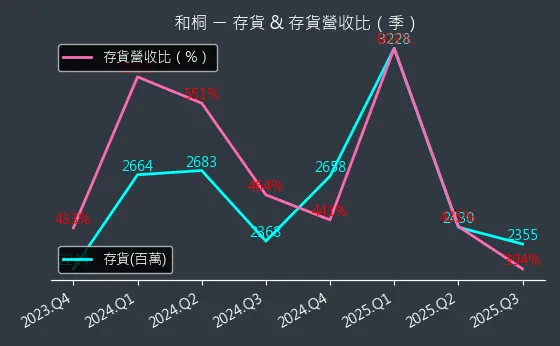

(判斷依據:分析存貨營收比的變化趨勢,有助於預測企業未來的營運資金需求和盈利能力。)

圖(7)1714 和桐 存貨與存貨營收比(本站自行繪製)

三率能力:和桐的三率能力數據主要呈現波動來回振盪趨勢。三率能力變化幅度極為顯著,趨勢存在不確定性,數據波動處於正常範圍,代表成本結構無重大變化。

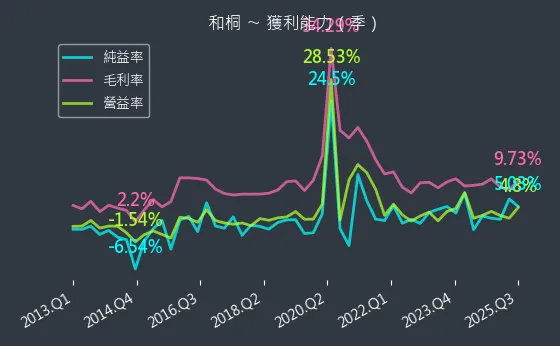

(判斷依據:營業利益率進一步考量營運費用,反映核心業務的盈利效率。)

圖(8)1714 和桐 獲利能力(本站自行繪製)

成長性分析

營收狀況:和桐的營收狀況數據主要呈現波動來回振盪趨勢。營收狀況變化幅度較為明顯,趨勢存在不確定性,數據波動較為劇烈,代表營收表現持平。

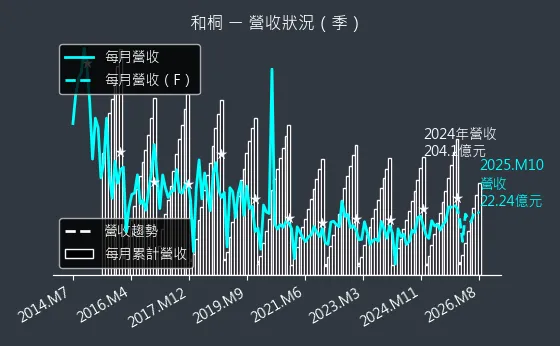

(判斷依據:營收是企業經營的命脈,其增長動能直接反映市場競爭力與客戶基礎。)

圖(9)1714 和桐 營收趨勢圖(本站自行繪製)

合約負債與 EPS:和桐的合約負債與 EPS 數據主要呈現波動來回振盪趨勢。合約負債與 EPS 變化幅度較為明顯,趨勢存在不確定性,數據波動處於正常範圍,代表合約負債保持穩定,新訂單與履約進度相當。

(判斷依據:合約負債是未來營收的先行指標,其變動預示企業未來的營收確認能力,進而影響EPS。)

圖(10)1714 和桐 合約負債與 EPS(本站自行繪製)

EPS 熱力圖:和桐的EPS 熱力圖數據主要呈現波動來回振盪趨勢。EPS 熱力圖變化幅度較為明顯,趨勢存在不確定性,數據波動較為劇烈,代表盈利能力維持在穩定水平,預測無重大變化。

(判斷依據:分析未來季度 EPS 預測的水平趨勢(橫向方向),可判斷公司長期的盈利增長潛力或衰退風險。)

圖(11)1714 和桐 EPS 熱力圖(本站自行繪製)

估值分析

本益比河流圖:和桐的本益比河流圖數據主要呈現強烈上升趨勢。本益比河流圖變化幅度較為明顯,趨勢高度可靠,數據相對穩定,代表估值風險急劇升高,市場看法極度保守。

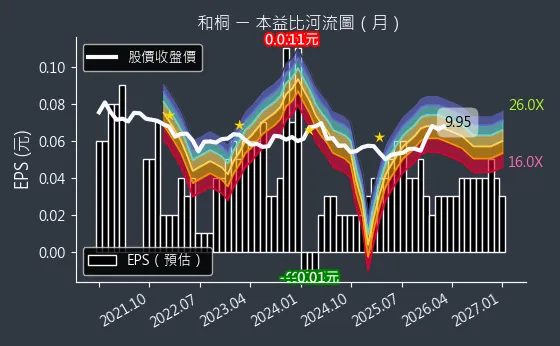

(判斷依據:預估本益比(通常基於未來4季滾動EPS)的下降趨勢,意味著市場預期公司未來盈利能力增強,或股價已具備吸引力。)

圖(12)1714 和桐 本益比河流圖(本站自行繪製)

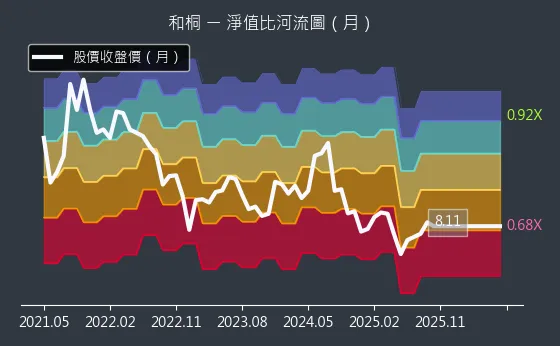

淨值比河流圖:和桐的淨值比河流圖數據主要呈現穩定來回振盪趨勢。淨值比河流圖變化幅度較為明顯,趨勢存在不確定性,數據波動處於正常範圍,代表目前估值在歷史波動範圍內相對穩定。

(判斷依據:P/B比的絕對值高低需結合行業特性(如金融業P/B常較低,科技業可能較高)及公司獲利能力(ROE)進行綜合判斷。)

圖(13)1714 和桐 淨值比河流圖(本站自行繪製)

產業地位與投資觀點

和桐化學(1714)作為亞洲界面活性劑產業的指標性企業,長期深耕清潔劑原料供應鏈。公司不僅掌握上游正烷屬烴(NP)的關鍵製程,更透過垂直整合與全球佈局,在中國大陸及東南亞市場建立穩固的護城河。隨著 2025 年全球環保法規趨嚴及亞太地區清潔用品需求持續成長,和桐正加速推動綠色化學轉型,透過優化產品組合與提升高附加價值產品比重,展現出營運體質的韌性與成長潛力。

公司基本資料

公司概要說明

和桐化學股份有限公司(HO TUNG CHEMICAL CORP.)成立於 1980 年 8 月 1 日,總部位於新北市五股區,核心生產基地位於高雄市仁武區。公司於 1991 年 8 月上市,目前實收資本額約為新台幣 101.7 億元。和桐定位為亞洲界面活性劑與清潔劑原料領域的領導供應商,主要業務涵蓋化學品生產、油品貿易及倉儲物流服務。

發展歷程分析

和桐的發展軌跡可視為台灣石化產業國際化的縮影:

- 草創與奠基期(1980-1993):建立石化原料及清潔劑核心原料業務,引進美國 UOP 技術生產正烷屬烴(NP),奠定技術基礎。1993 年投資乙炔罐裝與水泥熟料研磨,拓展業務廣度。

- 轉型與整合期(2004-2011):2004 年改制為投資控股架構,整合和桐科技與子公司資源。2011 年成立盛台石油,經營油品貿易與原油進口,強化上游資源掌握能力。

- 區域擴張期(2016-2020):積極佈局東南亞,於印尼、菲律賓導入直鏈烷基苯磺酸(LAS)產線,捕捉新興市場人口紅利。2020 年整併華桐投資與和信成,優化資本結構。

- 綠色轉型期(2024-至今):加速環保型界面活性劑投產,針對綠色產品、高附加價值產線進行擴產,並深化亞太供應鏈整合。

組織規模概況

和桐採取「台灣研發、全球製造」的策略,生產基地遍布亞洲關鍵市場:

- 台灣:高雄仁武廠為核心,生產正烷屬烴(NP)、多元醇醚及非離子界面活性劑,緊鄰中油碼頭,具備管線輸送優勢。

- 中國大陸:佈局天津、南京、安徽、成都、廣州、惠州等地,分別對應 LAB/LAS、AEO/AES 生產及油品儲槽業務。

- 東南亞:在印尼與菲律賓設有 LAS 產線,直接供應當地快速成長的日用消費品市場。

圖(14)全球營運/生產據點(資料來源:和桐化學公司網站)

核心業務分析

產品系統說明

和桐的產品線高度垂直整合,涵蓋七大核心領域:多元醇醚類、聚乙二醇型非離子界面活性劑、乙醇胺類、乙醛、異戊四醇、正烷屬烴(NP) 與 正烯烴。

主要產品特性如下:

1. 正烷屬烴(NP):清潔劑原料的上游關鍵材料,和桐擁有年產 35 萬噸的產能規模。

2. 直鏈烷基苯(LAB)/ 磺酸(LAS):家用清潔劑(如洗衣粉、洗碗精)的主要活性成分。

3. 醇醚(AEO)/ 醇醚磺酸鹽(AES):廣泛應用於個人護理產品,具備低刺激性與高生物分解度。

應用領域分析

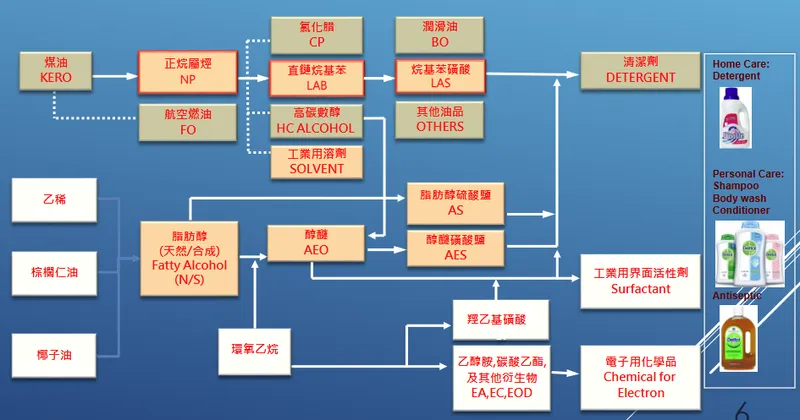

和桐處於產業價值鏈的中游位置,向下連結廣泛的終端應用:

- 家用清潔(Home Care):洗衣精、洗碗精、地板清潔劑等。

- 個人護理(Personal Care):洗髮精、沐浴乳、潤髮乳等,此領域對產品純度與環保要求較高。

- 工業用途:油漆塗料、印刷油墨的分散劑,以及紡織印染助劑。

- 農化與電子:農藥配方的乳化劑及電子化學品。

圖(15)清潔劑相關原料上下游關聯圖(資料來源:和桐化學公司網站)

技術優勢分析

和桐的核心競爭力在於掌握關鍵製程技術:

– NP 製程技術:採用美國 UOP 技術,歷經多次去瓶頸工程,產能與良率具備國際競爭力。

– 環保配方研發:專注於高親水親油平衡(HLB)可調的非離子界面活性劑,開發生物可分解配方,符合國際 ESG 規範。

– 客製化能力:能針對下游客戶需求,調整脂肪醇加環氧乙烷(EO)的製程參數,提供特殊規格產品。

市場與營運分析

營收結構分析

根據 2024 年財報與 2025 年法說會資料,和桐的區域營收分布呈現高度集中於中國市場的態勢:

營收分析重點:

1. 中國市場:營收佔比達 72.9%,為公司最主要的營收來源,顯示其在大陸內需市場的深耕成果。

2. 東南亞市場:佔比 8.5%,隨著印尼與菲律賓新產線效益顯現,為未來成長最快的區域。

3. 產品組合:雖然原料價格波動影響營收絕對金額,但公司透過提升高毛利的環保型產品比重,致力於優化獲利結構。

財務績效分析

2024 年至 2025 年近期的財務表現如下表所示:

| 項目 | 2024 全年 | 2023 全年 | 變動幅度 | 備註 |

|---|---|---|---|---|

| 營業收入 | 206.19 億元 | 202.92 億元 | +1.6% | 營收維持穩定成長 |

| 營業毛利 | 19.19 億元 | 19.16 億元 | +0.2% | 毛利率約 9.3% |

| 營業利益 | 9.09 億元 | 7.70 億元 | +18.1% | 本業獲利能力提升 |

| 稅後淨利 | 4.15 億元 | 5.99 億元 | -30.7% | 受業外及稅賦影響 |

| EPS | 0.41 元 | 0.60 元 | – | – |

2025 年近期表現:

– 營收動能:2025 年前 10 月累計營收達 190.23 億元,年增 15.27%。其中 10 月單月營收 22.24 億元,年增 10.1%,顯示營運成長動能強勁。

– 獲利回升:2025 年第 2 季 EPS 為 0.12 元,季增 50%,主要受惠於原料價格回穩及工作天數正常化。

區域市場分析

根據 Precedence Research 預測,2025 至 2034 年全球表面活性劑市場複合年成長率(CAGR)為 5.36%,而亞太地區以 5.5% 的成長率領先全球。

- 市場地位:和桐在中國大陸磺化產能排名第二,年產能約 76 萬噸,市佔率 18.2%,僅次於贊宇科技。

- 競爭態勢:主要競爭對手包括贊宇、麗臣、日本 DKS 及韓國東南化學。和桐透過「多點佈局」與「物流整合」(油品儲槽與碼頭)建立差異化優勢。

客戶結構與價值鏈分析

客戶群體分析

和桐的客戶結構呈現金字塔型,頂端為國際大型日化品牌,底座為廣大的區域型製造商。

- 國際大廠:長期供應 P&G、Unilever 等全球巨頭,這類客戶對供應穩定性與 ESG 合規要求極高,顯示和桐的品質受到國際認可。

- 區域品牌:在中國及東南亞市場,供應當地龍頭清潔用品製造商,隨著當地中產階級崛起,此區塊需求成長迅速。

價值鏈定位

- 上游整合:透過子公司經營油品貿易與儲槽,能有效掌握煤油、乙烯等原料波動,並透過管線輸送降低物流成本。

- 中游製造:扮演關鍵轉化者角色,將石化原料轉化為具備清潔功能的界面活性劑。

- 下游服務:不僅銷售產品,更提供配方建議與物流配送服務,增加客戶黏著度。

競爭優勢與未來展望

競爭優勢分析

- 產能規模優勢:在亞洲擁有多個生產基地,總產能規模位居前列,具備規模經濟效益。

- 垂直整合能力:從上游原料貿易、中游生產製造到下游倉儲物流的一條龍佈局,有效控制成本並確保供應穩定。

- 技術研發實力:持續投入環保型產品研發,如生物可分解界面活性劑,建立技術護城河。

個股質化分析

近期重大事件分析

- 庫藏股執行:2025 年 5 月完成 25,000 張庫藏股買回,均價 8.37 元,佔已發行股份 2.46%,顯示公司對未來營運的信心及維護股東權益的決心。

- 營收轉強:2025 年下半年營收動能顯著回升,擺脫 2024 年的盤整期,主要受惠於亞太市場需求復甦。

- ETF 納入:2025 年初被納入 00905 等 ETF 成分股,提升市場能見度與籌碼穩定度。

個股新聞筆記彙整

-

2026.04.12:趙彭博本周選入和桐等個股作為投資組合,預期半導體多頭將擴散至AI供應鏈形成輪動上攻

-

2026.04.10:三大法人買超前十名涵蓋和桐,單日買超張數突破1萬張大關

-

2026.01.08:漲幅前五名為虹光、通嘉、和桐、神隆、無敵

-

2025.09.10:化工行情回穩、出貨旺季發酵,和桐 8M25 營收月年雙升

-

2025.09.10:和桐 8M25 營收19.52億元,月增3.9%,年增10.33%

-

2025.09.10:和桐前 8M25 營收145.72億元,年增14.22%

-

2025.09.10:和桐生產基地遍布台灣、大陸及菲律賓等地

-

2025.09.10:和桐化學品包含多元醇醚等7項產品類別,1H25 EPS0.2元

-

2025.08.11:和桐 2Q25 獲利季增50%,1H25 EPS 0.2元

-

2025.08.11:和桐 2Q25 EPS 0.12元,季增50%,主因原物料回穩、工作天數正常

-

2025.08.11:和桐 1H25 營收109.43億元,年增13.82%,EPS 0.2元

-

2025.08.11:和桐生產基地遍布台灣、大陸及菲律賓,產品多元

-

2025.08.11:和桐看好亞太表面活性劑市場成長,將持續深耕

-

2024.06.09:需求增溫,化工族群 5M24 營收靚

-

2024.06.09:和桐受惠化工行情回穩、需求增溫,5M24 營收18.82億元,年增11.05%

-

2024.12.26:油價走揚,帶動芳香烴報價上漲,和桐等營運可望受惠

-

2024.12.27:下游需求不振,牽動本周五大泛用樹脂現貨行情走跌

-

2024.12.30:油價回檔,牽動SM等報價下挫,和桐首當其衝

-

2025.01.08:和桐 24 年 營收66.38億元,年減8.55%

-

2025.05.07:和桐買回庫藏股提前執行完畢、共25,000張 均價8.37元

-

2025.05.07:和桐(1714)公告買回庫藏股已執行完畢,買回自家股票25,000張,每股買回價格8.37元,買回金額2.09億元,累積持有25,000張

-

2025.05.07:持有股票占公司已發行股份總數之比率為2.46%

-

2025.05.07:和桐生產基地遍及台灣、大陸、東南亞等地,公司化學品包含多元醇醚、界面活性劑等7項產品類別,油品業務主要提供汽柴油與化學品的倉儲及碼頭服務

-

2025.05.07: 3Q24 營轉虧為盈,25 年營收206.19億元,年增1.6%,營業利益9.09億元,年增18.05%,稅後淨利4.15億元,EPS為0.41元

-

2025.05.07:亞太地區表面活性劑市場份額36%領先全球,預估2025至 34 年 亞太地區市場複合年成長率為5.5%

-

2025.04.27:自營商上週買超前三名依序為:欣興、和桐、元晶

-

2025.03.31:高階投資發酵+新品出貨,化工族群看俏

-

2025.03.31:和桐看好全球表面活性劑市場,亞太地區預測年複合成長率為5.5%,將持續強化亞太市場耕耘

-

2025.01.02:油價走揚,塑化族群受惠,和桐早盤股價走揚逾6%

-

2025.01.03:子公司卡博特碳黑美國廠傳爆炸,營運是否受影響待評估,公司表示對營運無重大影響

-

2025.01.06:油價上漲、塑化族群走強,和桐早盤股價一度漲停,創波段新高

-

2025.01.06:油價上漲,塑化族群走強,概念股包括台塑、南亞、台聚、聯成、國喬、中石化、台達化、和桐

-

2025.01.08:和桐盤中股價急拉漲停

-

2025.03.26:化工復甦行情延續,和桐營運成長推進

-

2025.03.26:和桐 24 年營收206.19億元,EPS 0.41元

-

2025.03.26:和桐亞太地區表面活性劑市場份額領先全球

-

2025.03.26:預估2025至2034亞太地區表面活性劑複合年成長率5.5%

-

2025.01.17:00905納入東鹼、和桐等30檔

-

2025.01.18:00905新增成分股包含東鹼、和桐等30檔

-

2024.12.09:和桐 11M24 營收達20.49億元,年增26.96%,月增1.41%

-

2024.12.09: 1M24-11M24 累計營收為185.52億元,年增率為0.86%,顯示穩定成長

-

2024.11.14:和桐 3Q24 營收達50.99億元,季增4.78%,年減1.62%,EPS為0.08元,成功轉虧為盈

-

2024.11.14:前三季和桐營收145.88億元,年減3.46%,稅後淨利3.57億元,EPS為0.35元,顯示出盈利能力的回升

-

2024.11.14:東聯 3Q24 EPS為0.06元,前三季稅後淨利0.9億元,顯示出在EG市場的穩定表現

-

2024.11.14:東聯計劃進軍半導體及電池液市場,並與工研院合作開發二氧化碳合成碳酸酯技術,用於鋰電池材料

產業面深入分析

產業-1 塑化-中游聚合產業面數據分析

塑化-中游聚合產業數據組成:台塑(1301)、南亞(1303)、華夏(1305)、亞聚(1308)、台達化(1309)、台化(1326)、新纖(1409)、和桐(1714)、元禎(1725)、信昌化(4725)

塑化-中游聚合產業基本面

圖(16)塑化-中游聚合 營收成長率(本站自行繪製)

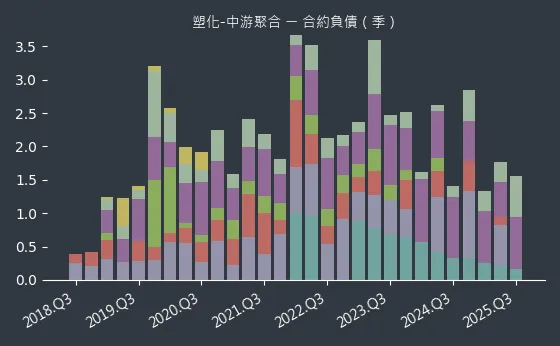

圖(17)塑化-中游聚合 合約負債(本站自行繪製)

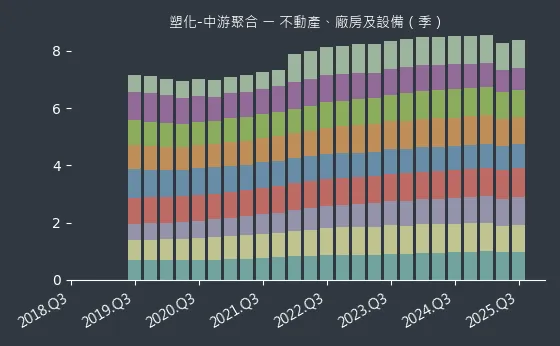

圖(18)塑化-中游聚合 不動產、廠房及設備(本站自行繪製)

塑化-中游聚合產業籌碼面及技術面

圖(19)塑化-中游聚合 法人籌碼(日更新)(本站自行繪製)

圖(20)塑化-中游聚合 大戶籌碼(週更新)(本站自行繪製)

圖(21)塑化-中游聚合 內部人持股變動以及產業面技術分析(月線圖/月更新)(本站自行繪製)

產業面新聞筆記彙整

塑化產業新聞筆記彙整

-

2026.04.18:合成橡膠大廠台橡將報價機制由季報價調整為月報價,以反映成本壓力

-

2026.04.18:丁二烯價格自年初以來已接近翻倍,導致合成橡膠生產成本快速墊高

-

2026.04.21:中東產能受損致 2Q26 供需緊縮,台塑、台化預期價格維持高檔,印度降稅有利台廠競爭

-

2026.04.14:受國際油價走高帶動,台塑四寶及台聚相關塑化族群轉強

-

2026.04.15:原油價格小幅收高,美國庫存下降支撐油價,但美伊考慮延長停火消息限制了漲幅

-

2026.04.17:美債殖利率走高至 4.31%,油價大漲推升再通膨疑慮,市場重新評估聯準會政策路徑

-

2026.04.17:原油價格大幅上揚,西德州原油大漲 3.72% 收 94.69 美元,主因供應風險溢價未見消退

-

2026.04.17:黃金受美元與美債殖利率走升壓抑,收低於 4808.30 美元,無息資產吸引力相對降低

-

2026.04.17:能源類股大漲 1.55% 表現最強,主因荷姆茲海峽運輸受阻推升原油風險溢價,油價大幅走高

-

2026.04.17:PPG Industries 宣布全球產品最高漲價 20%,以轉嫁石化與運輸成本波動,股價受激勵上漲 4.1%

-

2026.04.17:肥料廠 Mosaic 與 CF Industries 受惠能源價格上行具備價格轉嫁能力,股價分別上漲 4.2% 與 3.2%

-

2026.04.16:原油價格大幅收低,西德州原油重挫 7.04%,戰爭溢價回吐且 IEA 指出高油價已破壞全球需求

-

2026.04.16:黃金上漲 2.04%,受惠於美元走弱與美債殖利率下行,同時支撐中期避險需求

-

2026.04.16:能源類股受油價拖累下跌 2.16%,為當日表現最弱勢板塊

-

2026.04.16:美伊戰爭若引發石油危機,恐導致全球經濟成長大幅下滑,重擊製造業與股市信心

-

2026.04.16:伊朗提出 10 點談判要求可行性低,荷莫茲海峽通行權成為影響全球能源成本的關鍵

-

2026.04.13:台塑: 3M26 營收優於預期,中東戰事引發斷料風險,客戶積極回補庫存帶動價量齊揚

-

2026.04.13:台化: 3M26 營收月增 46.7%,下游客戶復工需求增溫,石化產品價格隨油價大漲

-

2026.04.11:報價上揚台聚集團營收聯袂攀揚,3M26 營收月增並創近期新高

-

2026.04.11:美伊衝突推升油價及塑化報價,帶動台聚 3M26 營收聯袂月增並創近期新高

-

2026.04.14:石化三雄(台塑、南亞、台化) 2Q26 同步調降產能並安排歲修,受上游原料緊張與油價高檔影響,開工率普遍下滑

-

2026.04.14:下游需求偏弱且成本轉嫁困難,石化鏈毛利承壓,採取彈性調整開工率與提高售價應對

-

2026.04.14:美軍封鎖於 4/13 生效,引發原油供給收縮疑慮,油價震盪收高並推升通膨預期

-

2026.04.14:川普透露伊朗尋求和平談判,副總統 JD Vance 進行外交斡旋,市場押注衝突有降溫可能

-

2026.04.14:美伊戰爭導致荷莫茲海峽受阻,全球 20% 石油供應受擾,乙烯單週漲 20% 恐破壞下游需求

-

2026.04.14:亞洲石化廠面臨原料成本墊高與交期拉長壓力,裂解利差可能因石油腦漲速過快而遭壓縮

-

2026.04.14:中國取消 PVC 出口退稅且低價原油優勢淡化,有利亞洲塑化報價自低檔修復並重估成本

-

2026.04.13:台塑四寶首季獲利年增逾十倍,國際油價上漲帶動存貨利益與產品價差擴大,塑化行情短期延續

-

2026.04.13:黃金受通膨數據與美債殖利率上行影響,價格小幅收低至 4787 美元

-

2026.04.13:原油價格續跌,市場期待美伊談判穩固停火並恢復航運,本週跌幅創 20 年 以來最大

-

2026.04.10:市場關注大陸出口退稅政策退場後,能否帶動聯成PVC產品發酵供需轉機

-

2026.04.10:隨油價回落PVC報價轉為高檔震盪,市場高度關注大陸退稅政策後續帶動之供需轉機

-

2026.04.09:中油四輕提前投入滿足需求,台聚配合足量供應聚乙烯,4M26 國內總產量將增至2.75萬噸

-

2026.04.09:原油受能源設施遭攻擊與海峽受限影響上漲,惟和談消息稍微壓抑漲勢

-

2026.04.10:油價受沙烏地能源設施遭襲影響上漲,黃金因美元走弱與避險需求連三日走升

-

2026.04.08:美伊停火促國際油價閃崩15%,地緣風險降溫使塑化族群淪重災區,亞聚股價迅速重挫

-

2026.04.08:戰爭紅利蒸發與海峽重開預期使報價無力,石化廠面臨庫存跌價損失,信心全面崩盤

-

2026.04.08:受油價暴跌衝擊,亞聚今日盤中觸及跌停並鎖死,反映市場對後續營運展望極度保守

-

2026.04.08:美伊停火促地緣政治降溫,油價閃崩15%,台聚及旗下公司股價重挫跌停

-

2026.04.08:石化廠面臨報價無力與庫存跌價損失,雖台股大漲,塑化族群仍淪為重災區

-

2026.04.08:伊朗承諾兩週內開放荷莫茲海峽通行,地緣紅利蒸發導致市場信心全面崩盤

-

2026.04.08:美伊停火使原油供給風險溢價快速回吐,西德州原油重挫 14.7%,布蘭特原油跌 11.9%

-

2026.04.08:黃金上漲 1.33% 至 4,747 美元,受惠美元走弱,但停火消息使金價日內漲幅部分收斂

-

2026.04.08:川普宣布與伊朗達成雙向停火兩週,並立即全面開放荷姆茲海峽,緩解軍事衝突危機

-

2026.04.08:伊朗提出「十點方案」作為談判基礎,多數核心議題已達成共識,朝向長期和平協議邁進

-

2026.04.08:美國暫緩對伊朗的軍事行動,荷姆茲海峽恢復通行有助於穩定全球能源運輸與風險偏好

-

2026.04.08:出現 5M26 到期、行權價 110 美元的看跌期權大單,支付權利金達 260 萬美元

-

2026.04.08:目前 USO 價位約 140 美元,該筆價外看跌期權大單暗示市場大戶預期原油價格將大幅回落

-

2026.04.08:全球原油市場,市場定價存在偏差,因數據盲點忽略了伊朗「幽靈艦隊」運往馬來西亞的 30 億美元原油

-

2026.04.08:伊朗意圖將海峽私有化與法制化以掌控進出船隻,此舉可能成為地緣政治衝突的下一個導火索

-

2026.04.08:海峽並未完全封鎖,伊朗已建立收費與審核體系,引導特定航道通行並逐漸增加獲准國家

-

2026.04.08:封鎖狀況有所緩和,實際通行船隻多於系統數據,顯示部分船隻透過關閉訊號或偽造資料通過

-

2026.04.08:西德州原油續漲至 112.41 美元,川普升高威脅使風險溢價維持高檔,市場憂心供應受阻

-

2026.04.08:布蘭特原油收 109.57 美元,雖有停火談判消息,但荷姆茲海峽供應疑慮仍支撐油價走勢

-

2026.04.07:受惠油價狂飆,台塑四寶首季享有庫存與在途利益進補,有望全面轉盈

-

2026.04.06:應對重於預判,若戰爭朝惡化方向發展,原物料漲價將成為關鍵選項,大跌恐慌時可考慮抄底

-

2026.04.06:霍爾木茲海峽(Hormuz Strait)衝突升級與航道通行並行,各國繞過美國直接與伊朗談判通行,海峽交通量在戰火中逐步回升

-

2026.04.06:伊朗建立「收費站」機制引導船隻穿越領海,透過外交、資產解凍或加密貨幣收取費用以維持貿易

-

2026.04.06:伊朗意圖仿效《蒙特勒公約》建立主權治理機制,掌握通行審核權以孤立美國並展現區域管理力

-

2026.04.06:超大型油輪(VLCC)通行仍極少,若 4M26 底日通行量維持低點,全球能源供應仍面臨災難性衝擊

-

2026.04.06:全球石油庫存淨衝擊達每日 1,060 萬桶,若美國強硬干預伊朗收費體系,航道通行恐立即陷入停滯

-

2026.04.06:中東衝突升級為油價衝高主因,若攻擊油田或封鎖荷姆茲海峽,布蘭特原油恐跳漲 5-10%

-

2026.04.06:市場定價供給減少風險,油輪繞路與保險費暴漲形成第二段推升,投機資金追價易衝情緒高點

-

2026.04.06:本次上漲屬「戰爭供給風險」與「成本推升」混合,全球經濟放緩下,非通膨需求型上漲

-

2026.04.06:油價若達 110 美元已處戰爭溢價高區,再漲空間有限且風險報酬比變差,需防範外交降溫後急跌

-

2026.04.06:油價持續衝高將加劇全球通膨壓力,導致股市震盪,僅航運與能源股短線受益

-

2026.04.05:中東戰事推升油價,台塑化應變受阻,法人預估 2Q26 營運恐難有起色

-

2026.04.05:原料到貨受阻發布不可抗力,3/24關閉三廠,2Q26 僅剩二廠運轉

-

2026.04.05:受原料減供影響,帶動下游台塑、台化等產線配合減產,短期動能受壓

-

2026.04.05:中油乙烯供應增加,台聚恢復正常運作,預計3至 4M26 供應無虞且採分段調價

-

2026.04.02:中油恢復乙烯供應舒緩缺料風險,石化族群有望維持漲價紅利,台聚今日股價上漲逾3%

-

2026.03.31:中東戰火致原料供應轉緊,台聚等中游廠獲利關鍵在於原料與產品間的利差

-

2026.03.31:台塑四寶因低價庫存用罄面臨獲利轉向,傳產龍頭難擋整體跌勢

-

2026.03.31:塑化原料漲三成且供貨緊張,台塑化已宣布啟動不可抗力條款

-

2026.03.31:台塑化為石化上游代表,負責原油煉製並提供乙烯、丙烯等基礎原料

-

2026.03.31:中東停火預期致原油急跌,國喬隨塑化族群回落,今日盤中出現4%至5%跌幅

-

2026.03.31:身為下游加工廠,受中東戰火影響面臨原料成本攀升與斷料預期,對接單轉趨保守

-

2026.03.31:具低價庫存優勢享有受惠空間,惟須注意碳費徵收與高油價對獲利造成之長遠結構壓力

-

2026.04.02:川普表示美委關係在油氣問題上表現良好,顯示美方積極尋求替代料源以降低對中東能源依賴

-

2026.04.02:受戰事持續與封鎖訊息影響,布蘭特原油盤中突破 105 美元,日內漲幅達 4%,風險溢價攀升

-

2026.04.02:市場預期能源價格將長期維持高位,遠高於戰前 70 美元水平,恐增加全球通膨與利率走高風險

-

2026.04.02:美伊衝突緩和預期升溫,油價從高點回落,布蘭特原油下跌 2.08%,能源股表現受拖累

-

2026.04.02:美元指數因避險交易降溫而回落,金價受降息預期重新支撐,現貨黃金上漲 0.01%

-

2026.04.02:能源類股大跌 3.89%,因市場押注戰事接近尾聲,油價風險溢價回吐,埃克森美孚下跌 5.2%

-

2026.04.01:中國 EVA 產能過剩致供需失衡,原料漲幅高於產品使利差縮窄,台聚、亞聚股價弱勢整理

-

2026.03.30:中東戰事推升油價與原料報價走揚,公司啟動配額銷售並獲外資回補,股價亮燈漲停

-

2026.03.31:PE與EVA報價大幅調升,受惠中油四輕恢復供料營運加分,股價延續強勢一度攻頂

-

2026.04.01:美伊雙方釋出終戰意願,市場削減戰爭風險溢價,原油價格自高檔回落,美債與美股強勁反彈

-

2026.04.01:國際油價居高不下,帶動台塑、台化、南亞產品全面漲價,產品利差擴大有利短期營運表現

-

2026.03.31:美伊雙方釋出停戰訊號,市場削減戰爭風險溢價,布蘭特原油下跌逾 3%

-

2026.03.30:Fannie Mae(FNMA)受知名投資人 Bill Ackman 看好具十倍上漲空間影響,單日暴漲 51.23%

-

2026.03.30:Boston Scientific(BSX)遭券商下調評級至優於大盤,並指出成長趨勢轉弱,股價重挫 9.02%

-

2026.03.30:原油受供給中斷風險驅動,西德州原油(WTI)飆漲 5.51% 收 105.13 美元,布蘭特原油亦同步走高

-

2026.03.29:油價上漲帶動原料SM價格走高,提振ABS及PS報價漲近2成,產品價差擴大至近年較佳水準

-

2026.03.29:油價飆升逼近120美元,華夏等16檔避險族群成市場新寵

-

2026.03.29:塑化供應鏈報價齊揚,具備原物料價格優勢族群在局勢未明前具操作空間

-

2026.03.29:油價狂飆逼近120美元引發避險資金湧入,台聚等16檔成為市場安全感最高的新寵

-

2026.03.29:乙烯及PE報價漲幅逾三成,台聚具備低成本庫存優勢,受惠報價急升享有顯著利差

個股技術分析與籌碼面觀察

技術分析

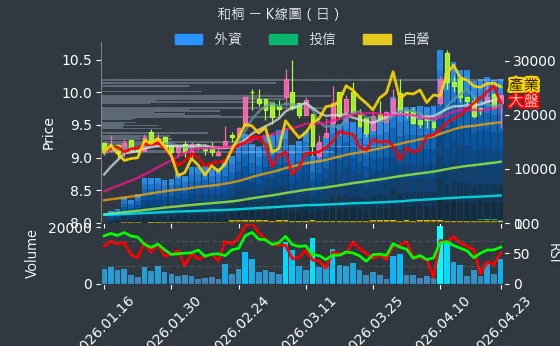

日線圖:和桐的日線圖數據主要呈現波動來回振盪趨勢。日線圖變化幅度適中,趨勢較為可靠,數據相對穩定,代表股價橫盤整理,多空在均線(如月線、季線)附近呈現拉鋸。

(判斷依據:價格與各週期均線的互動關係,例如股價是否站穩特定均線(如月線、季線)之上,或跌破重要均線支撐,常是趨勢延續或轉折的關鍵信號。)

圖(22)1714 和桐 日線圖(本站自行繪製)

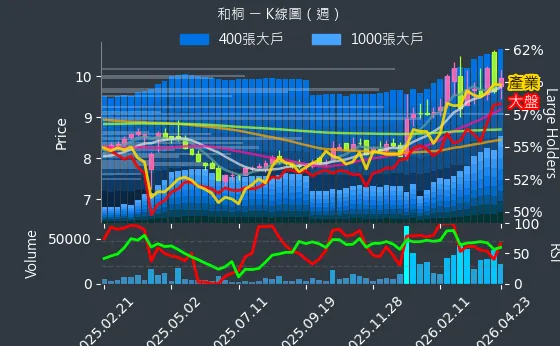

週線圖:和桐的週線圖數據主要呈現波動來回振盪趨勢。週線圖變化幅度較為明顯,趨勢存在不確定性,數據相對穩定,代表週成交量相對低迷,市場對中期方向持觀望態度,股價圍繞關鍵週均線波動。

(判斷依據:觀察短期週均線(如5週、10週線)、中期週均線(如20週線)及長期週均線(如60週、120週、240週線)的排列型態(如週線多頭/空頭排列)與交叉(如週線黃金/死亡交叉),是判斷中期趨勢方向、強度及潛在轉折點的關鍵。)

圖(23)1714 和桐 週線圖(本站自行繪製)

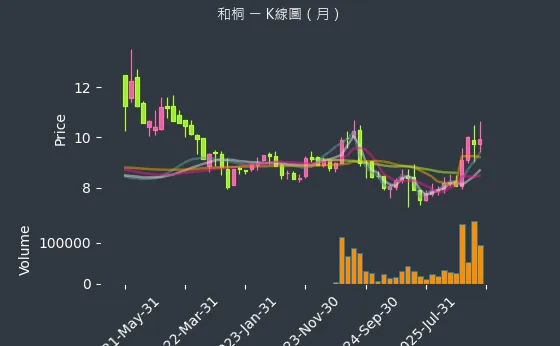

月線圖:和桐的月線圖數據主要呈現波動來回振盪趨勢。月線圖變化幅度適中,趨勢存在不確定性,數據波動處於正常範圍,代表月成交量相對平穩或萎縮,市場對長期前景持謹慎觀望態度,股價在重要月均線附近盤整。

(判斷依據:月線圖的分析結果應與宏觀經濟週期、產業發展趨勢及公司基本面的長期演變緊密結合,以形成最可靠的長期投資決策依據。)

圖(24)1714 和桐 月線圖(本站自行繪製)

籌碼分析

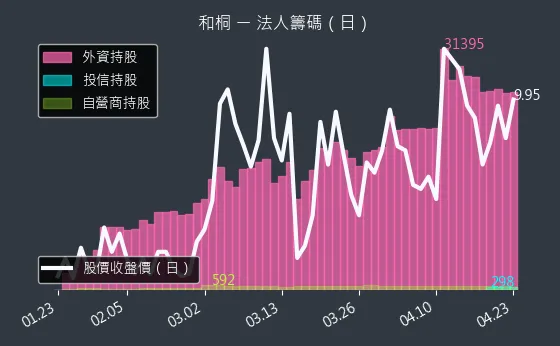

三大法人買賣超

- 外資籌碼:和桐的外資籌碼數據主要呈現微弱上升趨勢。外資籌碼變化幅度相對溫和,趨勢高度可靠,數據波動較為劇烈,代表外資買超金額不大,觀望氣氛仍存。

(判斷依據:持續且大量的買超通常意味著外資對公司基本面或產業前景抱持樂觀態度,對股價具正面推升力。) - 投信籌碼:和桐的投信籌碼數據主要呈現波動來回振盪趨勢。投信籌碼變化幅度相對溫和,趨勢存在不確定性,數據波動較為劇烈,代表投信買賣超金額相當,多空操作平衡。

(判斷依據:季底、年底的作帳行情及結帳壓力,是觀察投信買賣超變化的重要時間點。) - 自營商籌碼:和桐的自營商籌碼數據主要呈現微弱上升趨勢。自營商籌碼變化幅度相對溫和,趨勢較為可靠,數據波動較為劇烈,代表自營商小幅買進,短線試單或避險微調。

(判斷依據:當自營商買賣超與外資、投信方向一致時,可能強化短期市場趨勢;若方向相左,則需留意其背後的操作邏輯。)

圖(25)1714 和桐 三大法人買賣超(日更新/日線圖)(本站自行繪製)

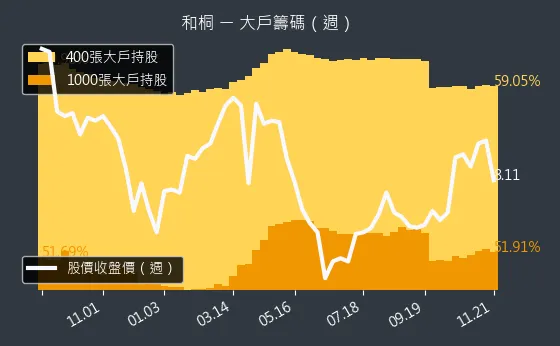

主力大戶持股變動

- 1000 張大戶持股變動:和桐的1000 張大戶持股變動數據主要呈現穩定來回振盪趨勢。1000 張大戶持股變動變化幅度適中,趨勢存在不確定性,數據相對穩定,代表大戶與散戶間籌碼交換不明顯。

(判斷依據:需注意「人數增加」並不等同於「總持股比例增加」,應結合「大戶總持股比例」一同分析,以更全面判斷籌碼動向。) - 400 張大戶持股變動:和桐的400 張大戶持股變動數據主要呈現穩定來回振盪趨勢。400 張大戶持股變動變化幅度適中,趨勢存在不確定性,數據相對穩定,代表四百張大戶人數變化不大,籌碼結構持平。

(判斷依據:此級距大戶人數的增加,同樣代表籌碼趨於集中,對股價具正面意義;人數減少則反之。)

圖(26)1714 和桐 大戶持股變動、集保戶變化(週更新/週線圖)(本站自行繪製)

內部人持股異動

公司經營者持股異動情形:該數據主要分析和桐的公司經營團隊持股變動情形,不同經營管理人由不同顏色區線來標示,並且區分經營管理者身份,以視別籌碼變動的重要性。灰色區域則是綜合整體增減量的變動情形。

圖(27)1714 和桐 內部人持股變動(月更新/月線圖)(本站自行繪製)

研究總結與未來展望

未來發展策略

根據 2025 年法說會內容,和桐制定了明確的發展藍圖:

-

短期策略(1-2年):

- 產能優化:完成環保型界面活性劑新產線投產,預計提升 10-15% 產能。

- 市場深耕:強化中國與東南亞市場的滲透率,利用新產能滿足區域需求。

-

中長期策略(3-5年):

- 綠色轉型:擴大生物可分解、低碳排產品的營收比重,以符合全球 2050 淨零碳排趨勢。

- 亞太佈局:看好亞太地區 5.5% 的年複合成長率,將持續評估在東南亞增設據點,分散地緣政治風險。

重點整理

- 營運回溫:2025 年前 10 月營收年增 15.27%,顯示公司已走出谷底,營運步入成長軌道。

- 市場地位:穩居中國磺化產能前三大,並在亞太界面活性劑市場佔有重要份額。

- 綠色商機:積極佈局環保型、生物可分解界面活性劑,緊扣 ESG 投資與產業趨勢。

- 財務體質:流動比率高達 386%,負債比率僅 28%,財務結構健全,具備抵禦景氣波動的能力。

- 策略佈局:透過「中國+東南亞」雙引擎驅動,配合垂直整合優勢,長期競爭力穩健。

參考資料說明

最新法說會資料

- 法說會中文檔案連結:https://mopsov.twse.com.tw/nas/STR/171420250321M001.pdf

- 法說會影音連結:http://irconference.twse.com.tw/1714_9_20250320_ch.MP4

公司官方文件

- 和桐化學股份有限公司 2025 年度法人說明會簡報(2025.03.20)。本研究主要參考法說會簡報的財務數據、區域營收分布、產能狀況及未來市場預測。該簡報由財務主管張原榮主講。

- 和桐化學 2024 年度合併財務報告。本文財務分析之營收、毛利、淨利及資產負債數據皆源於此。

研究報告

- Precedence Research 全球表面活性劑市場研究報告(2024-2034)。引用其對全球及亞太地區表面活性劑市場規模與成長率(CAGR)的預測數據。

新聞報導與公開資訊

- 財經媒體關於和桐 2025 年月度營收及庫藏股執行情形之報導(2025.05-2025.11)。

- 公開資訊觀測站之重大訊息公告,包含營收公告及董事會決議事項。

功能鍵說明與免責聲明

免責聲明

請參閱本站免責聲明,本站所提供資訊係基於公開資料整理與本站演算法進行分析,僅供一般投資資訊參考,不代表任何形式之投資建議、保證或邀約。本站對於所提供資訊之正確性、完整性或實用性不做任何形式之擔保。本站與讀者無任何對價關係,讀者應自行評估相關內容資訊之適當性,並自主進行相關投資決策並承擔盈虧風險,本站不負相關損益責任。

功能鍵說明

| 快捷鍵 | 功能描述 | 跳轉位置 |

|---|---|---|

| 左 | 快速切換至上一標題 | 回上一個標題 |

| 右 | 快速切換至下一標題 | 到下一個標題 |

| 0 | 快速切換股票頁面選單 | 輸入股票代碼快速切換至相關選單 |

| 1 | [2] 快速總覽 | 主標題 |

| 2 | [3] 公司基本面分析 | 主標題 |

| 3 | 「主要業務與說明」 | 位於 [3] 公司基本面分析之下 |

| 4 | 「營收結構分析」 | 位於 [3] 公司基本面分析之下 |

| 5 | [4] 個股質化分析 | 主標題 |

| 6 | [5] 產業面深入分析 | 主標題 |

| 7 | [6] 個股技術面與籌碼面觀察 | 主標題 |

| 8 | 「個股新聞筆記即時彙整」 | 位於 [4] 個股質化分析之下 |

| 9 | 「產業面新聞筆記彙整」 | 位於 [5] 產業面深入分析之下 |