禾伸堂(3026):技術深耕與利基市場布局,驅動穩健成長

公司簡介

禾伸堂企業股份有限公司(Holy Stone Enterprise Co., Ltd.,股票代號:3026)成立於 1981 年,總部位於台灣台北,為國內知名的電子零組件製造與代理商。公司資本額約新台幣 16.59 億元,在台灣的龍潭與宜蘭設有生產工廠,母公司員工人數截至 2024 年底約為 997 人。

禾伸堂以自製與代理並重的經營模式,提供涵蓋被動元件、主動元件及系統模組等多元化的產品線。公司不僅擁有自有品牌積層陶瓷電容(MLCC),亦代理多家國際知名半導體及電子零組件品牌,服務全球客戶。

核心業務分析

主要產品線詳述

禾伸堂的產品組合涵蓋三大類別,滿足不同產業應用需求:

-

被動元件(自製為主):此為禾伸堂核心業務,以自有品牌「Holy Stone」行銷全球。主力產品為積層陶瓷電容(Multilayer Ceramic Capacitor, MLCC),特別專注於 0603 以上大尺寸、高壓、高容等利基型規格。公司掌握從上游陶瓷粉末到終端產品的關鍵技術,並提供陶瓷基板金屬化加工服務。此外,亦代理經銷鋁質電解電容等產品。

-

主動元件(代理):代理國際大廠的產品,涵蓋無線通訊、數位影像等領域的關鍵零組件。

-

系統模組(代理):代理應用於汽車電子、無線通訊及工業控制等領域的系統模組產品。

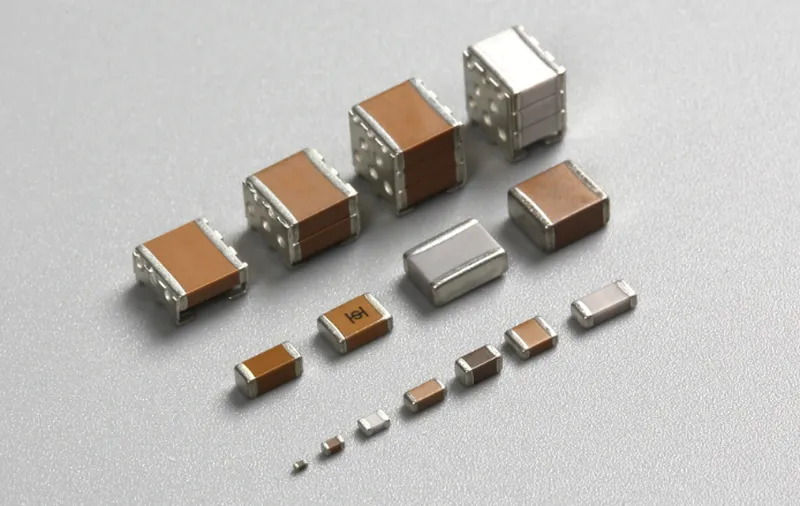

圖(1)陶瓷電容器(資料來源:禾伸堂公司網站)

圖(2)半導體元件(資料來源:禾伸堂公司網站)

應用領域分析

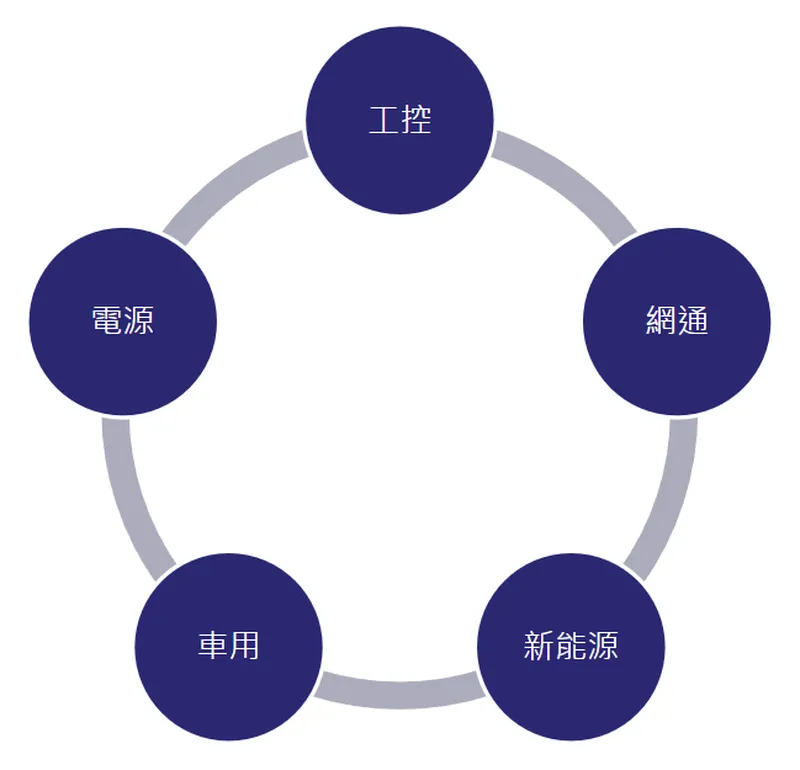

禾伸堂的產品廣泛應用於多個高成長的終端市場:

圖(3)被動元件應用別(資料來源:禾伸堂公司網站)

- 工業控制(工控):應用於可程式化邏輯控制器(PLC)、自動化設備、工業電腦(IPC)、物聯網(IoT)裝置等,要求高可靠度與穩定性。

- 網通設備:應用於 5G 基地台、伺服器、路由器、交換器、機上盒等,滿足高速傳輸與高頻運作需求。

- 新能源車用:應用於電池管理系統(BMS)、車載充電器(OBC)、車燈及車內照明、綠能系統等,符合 AEC-Q200 車規認證。

- 電源供應:應用於氮化鎵(GaN)快充、筆記型電腦、個人電腦、伺服器等電源供應器。

- 其他應用:包含消費性電子、資訊產品等。

被動元件主要應用領域圖示:

圖(4)被動元件市場應用(資料來源:禾伸堂公司網站)

技術優勢剖析

禾伸堂的核心競爭力來自其深厚的技術積累:

- 自製陶瓷材料技術:擁有功能陶瓷材料實驗室與核心粉末配方,能自主開發並生產高壓(100V-10000V)、中壓(50V-100V)及低溫飄係數等特殊材料的 MLCC,品質與穩定性媲美國際大廠。

- 高階製程能力:掌握大尺寸、高容值 MLCC 的生產技術,並具備軟端子(SuperTerm)技術,可提升產品在焊接過程中的抗彎曲能力與可靠度。

- 嚴格品質認證:產品通過 ISO 9001、ISO 14001 及 IATF 16949(車規品質管理系統)等多項國際認證,符合高階工業與汽車電子的嚴苛標準。

- 持續研發投入:公司持續投入大量資源於研發,2024 年預計投入約 6.35 億元,開發重點包括高可靠度大尺寸高壓 MLCC、車用及工控新規產品、GaN 快充及 VCSEL 應用材料等,維持技術領先地位。

市場與營運分析

營收結構剖析

根據公司 2025 年 3 月法說會資料,2024 年度產品營收結構如下:

- 被動元件:佔比 39%,為最主要營收來源,其中九成為自製品。

- 主動元件:佔比 22%。

- 系統模組:佔比 17%。

- 其他類產品:佔比 22%。

相較於 2024 年第三季(被動元件 41%、主動元件 24%、系統模組 14%),被動元件佔比略降,主動與其他類產品佔比提升,系統模組則略有增加。

財務績效分析

2024 年度營運成果

禾伸堂 2024 年度合併營收為新台幣 127.86 億元,較 2023 年度微幅減少 3.4%,主要受全球總體經濟環境及市場需求調整影響。然而,公司獲利能力展現韌性,毛利率為 16.3%,營業淨利率為 4.9%。受惠於業外收益增加,歸屬母公司稅後淨利達 9.73 億元,年增 14.4%,每股稅後純益(EPS)為 5.87 元,優於 2023 年的 5.13 元,突顯公司在成本控管與營運效率方面的成效。

2024 年第四季表現

第四季單季營收為 31.96 億元,季減 6%,但年增 9%。毛利率 15.1%,較上季及前年同期均有改善。單季歸屬母公司淨利 2.28 億元,年增達 211%,單季 EPS 為 1.38 元。

近期營運表現

進入 2025 年,營運呈現回溫態勢。2025 年 3 月合併營收達 12.88 億元,月增 23.5%,年增 24.0%,創下近 33 個月新高。累計 2025 年第一季合併營收為 34.02 億元,年增 11.18%,顯示市場需求逐步復甦。

合併損益表 (依季度)

單位:新台幣百萬元

| 項目 | 2024年 Q4 | 2024年 Q3 | 2023年 Q4 | QoQ | YoY |

|---|---|---|---|---|---|

| 營業收入 | $3,196 | $3,411 | $2,925 | -6% | 9% |

| 毛利率 | 15.1% | 17.1% | 13.2% | -12% | 14% |

| 營業費用 | 371 | 387 | 412 | -4% | -10% |

| 營業淨利 | 113 | 195 | (27) | -42% | 527% |

| 淨利率 | 3.5% | 5.7% | -0.9% | -38% | 491% |

| 營業外收支 | 69 | 212 | (8) | -67% | 962% |

| 歸屬母公司淨利 | 228 | 298 | 73 | -24% | 211% |

| 每股盈餘[元] | 1.38 | 1.80 | 0.45 |

合併損益表 (依年度)

單位:新台幣百萬元

| 項目 | 2024年 | 2023年 | YoY 變化率 |

|---|---|---|---|

| 營業收入 | $12,786 | $13,240 | -3% |

| 毛利率 | 16.3% | 17.3% | -6% |

| 營業費用 | 1,468 | 1,580 | -7% |

| 營業淨利 | 621 | 712 | -13% |

| 淨利率 | 4.9% | 5.4% | -10% |

| 營業外收支 | 482 | 121 | 297% |

| 歸屬母公司淨利 | 973 | 851 | 14% |

| 每股盈餘[元] | 5.87 | 5.13 |

合併資產負債表摘要

單位:新台幣百萬元

| 項目 | 2024.12.31 金額 | 2024.12.31 % | 2023.12.31 金額 | 2023.12.31 % |

|---|---|---|---|---|

| 現金及約當現金 | $4,502 | 29% | $3,080 | 21% |

| 應收帳款 | 3,087 | 20% | 2,771 | 19% |

| 存貨 | 2,575 | 16% | 3,128 | 21% |

| 資產總計 | 15,826 | 100% | 15,034 | 100% |

| 短期借款[含一年內到期長借] | 1,783 | 11% | 1,444 | 10% |

| 長期借款 | 1,511 | 10% | 1,568 | 10% |

| 負債總計 | 5,446 | 34% | 4,999 | 33% |

| 權益總計 | 10,379 | 66% | 10,035 | 67% |

合併現金流量表摘要

單位:新台幣百萬元

| 項目 | 2024年 | 2023年 |

|---|---|---|

| 營業活動之淨現金流入 | 1,611 | 1,604 |

| 投資活動之淨現金流入[流出] | 146 | (448) |

| 取得不動產、廠房及設備 | (310) | (639) |

| 籌資活動之淨現金流入[流出) | (379) | (1,444] |

| 本期現金及約當現金增加數[減少] | 1,422 | (287) |

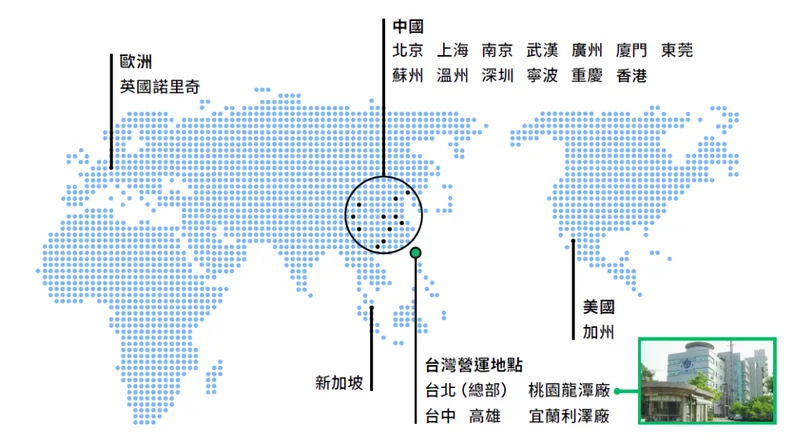

生產基地與產能配置

禾伸堂在全球設有多個生產及營運據點,以支持其業務發展:

- 台灣:

- 龍潭廠:為主要的 MLCC 製造基地,包含龍潭一廠與持續擴充的龍潭二廠。一廠月產能約 5 億顆,二廠規劃分階段將總產能提升至 16~17 億顆/月(增加約 60%)。同時,龍潭新廠投資約 25 億元,建置智慧化產線,提升高階粉末自製能力。

- 宜蘭廠:生產基地之一。

- 物流中心:原楊梅、內湖、汐止物流中心已逐步整合至龍潭二廠,以提升營運效率。

- 中國大陸:

- 東莞廠:預計 2024 年底量產,規劃月產能約 1.5 億顆,主要負責後端製程及服務華南客戶。

- 蘇州廠:規劃中,預計月產能 1.5~2 億顆,服務華東客戶。

- 上海:設立銷售據點。

圖(5)營業據點(資料來源:禾伸堂公司網站)

目前整體產能稼動率約在 70% 至 80% 之間,庫存去化順暢。公司透過智慧製造與自動化設備提升生產效率。擴廠計畫旨在滿足 AI、車用電子及工控市場的長期需求。

客戶結構與價值鏈分析

主要客戶群體

禾伸堂服務的客戶群廣泛,主要為全球資訊通訊、汽車電子、工業控制及新能源車等領域的終端產品製造商與系統整合商。根據過往資料,客戶可能包含云辰、易通展、前源、康訊、鼎天等公司,並與多家國際工控及電源大廠建立長期合作關係。公司特別著重開發醫療級、工業級及車用電子等高階利基市場的客戶。

供應鏈關係

- 上游:主要原物料為陶瓷粉末、金屬化材料及其他電子材料,多數來自國內外供應商。禾伸堂與超過 260 家供應商建立合作關係,其中超過 80% 通過 ISO 9001 認證。公司積極推動供應商符合環保與社會責任標準,並透過多元採購與在地化供應鏈策略,降低原料價格波動與供應短缺風險。

- 下游:產品銷售給全球各地的電子製造商。禾伸堂不僅提供零組件,更提供技術支援與設計開發協助,扮演客戶重要的合作夥伴角色。

競爭態勢與未來展望

核心競爭力

禾伸堂能在競爭激烈的被動元件市場中脫穎而出,主要憑藉以下優勢:

- 技術自主:掌握從上游材料到終端產品的關鍵技術,特別是高階 MLCC 的材料配方與製程。

- 利基市場:專注於大尺寸、高壓、高容、車規等高毛利市場,避開標準品價格戰。

- 品質可靠:嚴格的品質管理系統與國際認證,贏得高階應用客戶信賴。

- 產能擴充:積極的擴廠計畫,確保能滿足未來市場成長需求。

- 多元組合:自製與代理並行,提供客戶一站式購足的便利性。

市場地位與競爭對手

禾伸堂在台灣被動元件市場佔有重要地位,尤其在大尺寸及高階 MLCC 領域具備領先優勢。全球市場主要競爭對手包括:

- 日本:Murata、TDK、Taiyo Yuden

- 韓國:SEMCO

- 台灣:國巨(Yageo)、華新科(Walsin)、奇力新等。

這些競爭對手亦積極擴充產能,尤其是在車用電子、5G 及 AI 相關領域,市場競爭持續升溫。

近期重大事件剖析

- 2024 年度財報公布(2025/03):全年 EPS 達 5.87 元,年增 14.4%,展現獲利韌性。

- 股利政策(2025/03):董事會通過擬配發現金股利 5.5 元,配發率達 93.7%,殖利率近 6.5%(以當時股價計算),維持高股利回饋股東政策。

- 法人說明會(2025/03/18):說明 2024 年營運成果與 2025 年展望,強調將持續深耕 AI、車用等利基市場,並推進擴產計畫。

- 營收回溫(2025/Q1):第一季營收年增 11.18%,3 月營收創近 33 個月新高,顯示營運谷底已過。

未來發展策略

禾伸堂明確揭示未來發展方向,將以利基型產品的生產與銷售為最重要策略:

- 市場聚焦:持續深耕 AI 伺服器、新能源車、5G 網通及工業控制等高成長潛力市場。

- 產品開發:強化高階 MLCC 研發,開發符合新興應用需求的產品,如高可靠度、耐高溫、高容值產品,以及 GaN、VCSEL 相關應用材料。

- 產能擴充:如期完成龍潭新廠、東莞廠、蘇州廠的建設與投產,提升全球供應能力與市場服務效率。

- 營運優化:持續透過智慧製造、供應鏈管理與成本控管,提升營運效率與獲利能力。

公司展望 2025 年,認為挑戰與希望並存。雖然全球經濟仍有不確定性,但 AI 商機崛起帶來顯著機會。禾伸堂已做好準備,掌握新興市場商機,達成客戶期待與公司營運目標。

重點整理

- 核心業務穩固:禾伸堂以自製高階 MLCC 為核心,輔以代理業務,產品組合多元。

- 技術優勢顯著:掌握關鍵材料與製程技術,專注利基市場,品質獲國際認證。

- 財務表現強韌:2024 年營收雖微降,但獲利能力提升,EPS 達 5.87 元,股利政策優渥。

- 營運回溫明確:2025 年第一季營收恢復成長,顯示市場需求逐步復甦。

- 擴產計畫積極:台灣與中國大陸同步擴廠,為 AI、車用等長期需求做準備。

- 未來展望清晰:明確聚焦 AI、新能源車等高成長領域,持續投入研發與擴產,成長動能可期。

- 市場肯定:法人機構普遍看好公司在利基市場的布局與技術實力,評價正面。

參考資料說明

公司官方文件

- 禾伸堂企業股份有限公司 2024 年全年營運成果法人說明會簡報(2025.03.18)。本研究主要參考法說會簡報的財務數據、產品營收結構、應用領域、生產基地資訊及未來展望。

- 禾伸堂企業股份有限公司 2024 年財務報告。本文的財務分析主要依據此份財報。

- 禾伸堂企業股份有限公司官方網站(產品、技術、公司資訊)。

研究報告與新聞報導

- 台股法說網 – 禾伸堂法說會摘要(2025.03)。提供法說會重點內容與法人觀點。

- MoneyDJ 理財網 – 禾伸堂相關新聞與報告(2024-2025)。提供公司營收、獲利、擴產計畫、市場動態等資訊。

- 鉅亨網 – 禾伸堂相關新聞與個股資訊(2024-2025)。提供營收快報、股利政策、市場分析等。

- CMoney – 禾伸堂個股資訊與法人報告(2024-2025)。提供財務數據、法人評等、市場分析等。

- ifa.ai – 禾伸堂個股分析(2024-2025)。提供財務指標、營運概況、市場展望等。

- 袋鼠金融、豹投資等財經網站 – MLCC 概念股分析。提供產業背景與競爭態勢分析。

註:本文內容主要依據 2024 年底至 2025 年第一季的公開資訊進行分析與整理。所有財務數據及市場分析均來自公開可得的官方文件、研究報告及新聞報導。