鑫聯大投資控股 (3709):異業控股下的多元成長引擎

公司概要與發展歷程

公司基本資料

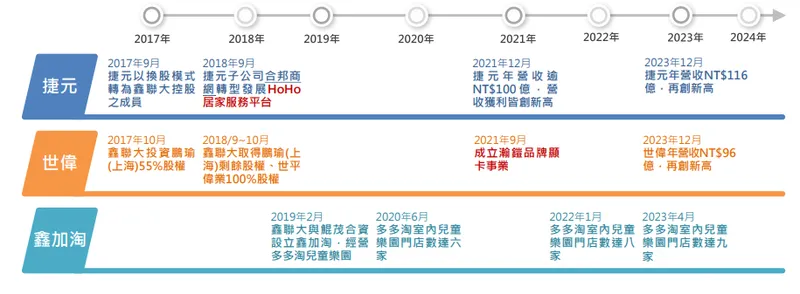

鑫聯大投資控股股份有限公司(Trigold Holdings Inc.,股票代號:3709.TWO)成立於 2017 年 9 月 1 日,總部位於台北市南港區經貿二路 189 號 22 樓。該公司是由原上櫃公司捷元股份有限公司(原股票代號 5384)以股份轉換方式設立,並於成立當日於櫃檯買賣中心掛牌交易,捷元則成為其 100% 持股子公司並終止上櫃。鑫聯大投控隸屬於大聯大控股集團(WPG Holdings,股票代號 3702),大聯大控股直接或間接持有鑫聯大投控約 60.6% 的股權。公司實收資本額經歷次增資後約為新台幣 12.56 億元(截至 2025 年初增資後),集團員工人數約 500 人。董事長為黃偉祥先生,總經理為張文忠先生。

發展背景與轉型

鑫聯大投控的前身為 1988 年成立的捷元股份有限公司,捷元長期深耕台灣 3C 資訊通路市場,建立起涵蓋發貨中心、營業據點及廣大經銷商的綿密網絡。為追求更靈活的發展策略及拓展多元業務,捷元於 2017 年進行組織重組,轉型設立鑫聯大投資控股。此舉標誌著公司從單一的 3C 通路商,轉變為一個以異業併購與多元化經營為核心的控股平台。

企業定位與策略

鑫聯大投控明確定位為異業併購平台,旨在透過持續的投資與併購,加速集團的轉型升級與國際化發展。公司積極尋找大中華地區及新興市場的創新投資機會,以期帶動新的成長動能。其經營模式強調子公司獨立經營的彈性,同時透過控股公司的政策性管理機制整合資源,推動「異中存同,同中存異」的產業合作模式。公司亦致力於強化公司治理與資訊透明度,期望以宏觀視角規劃集團資源,提升整體營運績效及股東權益。

主要業務範疇分析

子公司營運概況

鑫聯大投控採取控股經營模式,目前核心營運主要來自旗下三家子公司,各自專注於不同市場與業務領域,形成多元互補的事業群。

圖(1)鑫聯大投控三子公司(資料來源:鑫聯大投控公司網站)

捷元資訊 (Genuine)

捷元為集團的創始公司,自 1988 年成立以來,持續深耕台灣 3C 產品通路市場。目前擁有三大發貨及服務運籌中心、八個營業據點、約 200 家通路服務聯盟據點及超過七千多家服務經銷商網絡,通路覆蓋廣泛。2023 年營收達 116 億元新台幣。捷元代理超過 60 個國際知名品牌,包括 ASUS、ADATA、Intel、Microsoft、EPSON 等。近年來,捷元積極發展兩大自有品牌業務:Genuine 捷元電腦與 HoHo 好服務平台。Genuine 品牌電腦採取量身訂製的 BTO (Build-To-Order) 服務模式,於內湖科學園區進行 100% MIT 在地組裝,產品通過多項國際及國內安規認證。HoHo 好服務平台則跨足生活服務領域,提供家電清洗、居家清潔、局部裝修等超過 40 種服務項目,平台月訪客數達 20 萬人,累積會員數 23 萬,企業客戶達 2 千家,展現 O2O 服務整合能力。

圖(2)捷元品牌商品(資料來源:鑫聯大投控公司網站)

世偉科技 (ShiWei)

世偉科技成立於 2005 年,主要目標市場為中國大陸及香港地區。在上海、瀋陽、北京、濟南、太原、成都、武漢、無錫、廣州、深圳及香港等地設有辦事處,分銷網絡遍及 300 多個城市。2023 年營收達 96 億元新台幣。世偉科技除代理 AMD、ADATA、G.SKILL 等知名品牌外,亦成功自創 VASTARMOR 瀚鎧顯卡品牌。瀚鎧品牌專注於高效能顯示卡市場,受惠於中國電競市場的蓬勃發展及 AMD 產品市佔率提升,2024 年營收成長優異,年增率達 70%,成為公司重要的成長引擎。

圖(3)世偉品牌商品(資料來源:鑫聯大投控公司網站)

鑫加淘 (XinJiaTao)

鑫加淘成立於 2019 年,實收資本額約 0.9 億元新台幣。主要經營多多淘品牌兒童室內主題樂園,切入親子娛樂及早期教育市場。目前已開設九家門市,累積約 9,000 名會員。服務對象主要為 8 歲以下兒童及其家庭,提供結合遊戲、職業體驗、早教活動及手工 DIY 等多元化服務內容,屬於集團在非電子產品領域的多元化嘗試。

產品系統與應用說明

產品結構分析

鑫聯大投控的營收主力來自 3C 資訊產品的代理與銷售。2023 年,電腦、零組件及週邊設備佔總營收約 99%。產品線結構完整,涵蓋產業鏈多個環節。

根據 2024 年第三季財報,產品營收結構進一步細分為:電腦及伺服器零組件佔 47%,整機系統佔 31%,儲存類產品佔 10%,其他類產品(包含週邊、耗材及服務)佔 12%。

產品應用領域

鑫聯大投控的產品主要應用於資訊科技與電腦通訊領域,服務個人消費者、企業用戶及通路夥伴的多元需求。應用場景涵蓋:

-

個人電腦與家庭娛樂

-

企業資訊系統建置與維護

-

數據中心與伺服器應用(代理 AMD 伺服器 CPU,目前處於耕耘階段)

-

電競遊戲硬體設備

-

網路基礎設施

-

安全監控系統

-

行動通訊裝置

此外,透過子公司鑫加淘,公司業務亦延伸至親子娛樂及教育領域,提供兒童室內遊憩、早教活動及職業體驗服務。

產品技術特點

鑫聯大投控的核心競爭力來自其代理品牌與自有品牌的結合。代理國際大廠產品確保了技術的領先性與產品的廣度。自有品牌如 Genuine 捷元電腦強調客製化 BTO 服務與在地組裝品質;VASTARMOR 瀚鎧顯卡則專注於高性能市場。HoHo 好服務平台整合線上線下資源,提供完善的售後與生活服務,提升客戶黏著度。世偉科技在顯卡及高階零組件的代理經驗,使其具備快速響應市場變化的能力。

市場與營運分析

營收結構與比重分析

2023 年,鑫聯大投控總營收達新台幣 213 億元。從子公司貢獻來看,捷元營收 116 億元(佔比約 54.5%),世偉營收 96 億元(佔比約 45.3%),鑫加淘營收 0.5 億元(佔比約 0.2%)。

從產品類別來看(以 2024 年第三季資料為基準),電腦及伺服器零組件為最大宗,佔比 47%,其次為整機系統(31%)。

近期營運表現

鑫聯大投控近年營運表現強勁,展現良好的成長動能。

-

2024 年度:合併營收達 284.12 億元,年增 33.4%。稅後淨利 2.45 億元,年增 81.5%。每股盈餘(EPS)為 2.43 元,創下近三年新高。

-

2024 年 11 月:單月營收 27.70 億元,年增 56.82%,月增 3.14%。累計前 11 個月營收 250.84 億元,年增 27.29%。

-

2024 年 12 月:單月營收 33.28 億元,年增高達 109.72%,創下當時單月新高。

-

2025 年第一季:營收動能持續。

-

2 月營收 28.39 億元,年增 79.78%,月增 38.01%。

-

3 月營收 39.22 億元,年增 101.9%,月增 38.15%,再創歷史新高。

-

累計第一季營收達 88.18 億元,年增 57.91%,呈現淡季不淡的強勢表現。

-

亮眼的營收成長主要受惠於 AMD 產品線需求熱絡、中國電競市場蓬勃發展,以及整體 3C 市場需求回溫。

獲利能力與財務健康

-

獲利指標:2024 年第三季稅後淨利 6.1 億元,單季 EPS 0.61 元。營運資產報酬率(ROA)達 11.92%,股東權益報酬率(ROE)達 10.73%。

-

營運效率:現金轉換週期由 2023 年同期的 59 天縮短至 41 天(截至 2024 Q3),顯示營運資金使用效率明顯提升。

-

資本結構:2025 年初完成 2.5 億元現金增資,募集 6 億元資金用於償還銀行借款,增資後股本擴增至 12.56 億元。此舉有助於降低負債比率與利息支出,進一步健全財務結構。公司目前無發行公司債或可轉債計畫,財務策略相對穩健。

-

股利政策:董事會決議 2024 年度配發現金股利 1 元,配發率 41.15%,優於前一年度。公司表示因應轉型投資控股公司後持續尋找投資標的,配息率相對保守。以當時股價計算,現金殖利率約 2.6%。

客戶群體與地區布局

主要客戶與銷售網絡

鑫聯大投控的主要客戶群體廣泛,涵蓋:

-

3C 通路商與經銷商:台灣及中國大陸的各級電腦、零組件及週邊設備通路夥伴。

-

零售商:大型量販店、3C 專賣店等。

-

系統整合商 (SI):提供企業解決方案的服務商。

-

終端消費者:透過線上線下通路購買 Genuine 電腦、VASTARMOR 顯卡及代理品牌產品的個人用戶。

-

企業客戶:採購電腦設備及服務的企業機構。

-

親子家庭:鑫加淘兒童樂園的目標客群。

公司建立了廣泛的銷售與服務網絡。捷元在台灣擁有三大發貨中心、八個營業據點、約 200 家通路服務聯盟及超過 7,000 家經銷商。世偉科技則在中國大陸及香港市場擁有覆蓋 300 多個城市的分銷體系。

營業範圍與地區布局

鑫聯大投控的營運重心集中在大中華地區。

根據 2023 年資料,台灣市場貢獻約 55% 的營收,中國大陸及香港市場合計貢獻約 45% 的營收。鑫加淘的兒童樂園業務目前規模尚小,對整體營收貢獻度低(約 0.2%)。

競爭優勢與市場地位

產業地位與競爭態勢

鑫聯大投控主要處於 3C 資訊通路代理及電子零組件分銷產業。該產業競爭激烈,主要競爭對手包括:

-

聯強國際 (2347):台灣及亞太地區的領導通路商。

-

精技科技 (2414)

-

展碁國際 (6776)

-

其他如燦坤 (2430)、神腦 (2450) 等。

相較於龍頭聯強,鑫聯大投控在台灣市場屬於中堅通路商。透過子公司世偉科技,在中國大陸特定產品線(如 AMD 代理)具備較強的市場地位。公司市佔率未有公開明確數字,但憑藉其通路網絡和品牌組合,在特定市場區隔保有競爭力。

核心競爭優勢

鑫聯大投控的核心競爭優勢來自多個面向:

-

多元化控股結構:有效分散單一產業風險,整合不同業務(3C 通路、品牌、服務、娛樂)創造綜效。

-

綿密的通路網絡:在台灣與中國大陸建立深厚的通路基礎,提供廣泛的市場覆蓋與高效的物流配送。

-

代理與自有品牌互補:代理國際大廠產品確保產品廣度與技術領先,自有品牌(Genuine, VASTARMOR, HoHo)則可提升利潤空間與客戶黏著度。

-

母集團資源支持:背靠大聯大控股,在資金、供應鏈議價能力、策略合作及國際化發展方面具備優勢。

-

靈活的市場策略:積極拓展新市場(如電競、生活服務),並透過併購尋求成長機會。

-

供應鏈管理能力:與主要供應商建立長期穩固關係,具備一定的供應鏈韌性與風險管理能力。

供應鏈管理

作為通路代理商,有效的供應鏈管理至關重要。鑫聯大投控透過以下方式管理供應鏈風險:

-

多點庫存與物流:利用台灣與中國大陸的多個發貨中心與運籌據點,分散庫存風險,提升配送效率。

-

供應商關係管理:與 AMD、Intel、ASUS 等核心供應商建立長期策略夥伴關係,爭取穩定的供貨與較佳的採購條件。

-

庫存優化:運用數據分析預測市場需求,動態調整庫存水位,避免呆滯庫存並確保熱銷品供應。

-

利用母集團資源:必要時透過大聯大控股集團的全球採購與物流網絡進行協調,提升供應鏈彈性。

近期重大事件與發展

現金增資計畫

為強化財務結構並償還銀行借款,鑫聯大投控於 2024 年底決議辦理 2,500 萬股的現金增資,每股發行價 24 元,總計募集 6 億元資金。此增資案於 2025 年初完成,獲得原股東及特定法人支持,顯示市場對公司財務策略的認同。增資後股本膨脹至 12.56 億元。

市場熱門題材連結

鑫聯大投控的業務與當前多個市場熱門題材高度相關:

-

半導體與 AI:代理 CPU、GPU 等關鍵零組件,雖然公司表示未直接代理 AI 伺服器使用的 GPU,但整體半導體需求增長仍帶來助益。

-

電競遊戲:代理 AMD 高效能顯卡及經營 VASTARMOR 品牌,直接受惠於全球及中國電競市場熱潮(如「黑神話:悟空」等 3A 大作帶動硬體升級需求)。

-

數位轉型與遠距商機:疫情後相關需求雖趨緩,但長期數位化趨勢仍支撐電腦及週邊設備的基本盤。

-

消費升級與親子娛樂:鑫加淘切入體驗式消費市場。

市場對這些題材的認同度高,是推升近期公司營收與市場關注度的重要因素。

ESG 策略與實踐

鑫聯大投控逐步將 ESG(環境、社會、公司治理)納入營運考量:

-

環境 (E):推廣節能標章產品,辦公室與倉儲採用節能措施,物流包裝導入環保材質與回收機制。

-

社會 (S):透過鑫加淘樂園推動兒童教育與親子互動,參與社區公益活動,保障員工權益。

-

治理 (G):隸屬大聯大集團,公司治理架構相對完善,定期召開法說會與股東會,提升資訊透明度。

未來發展策略展望

短中期發展計畫 (1-3年)

公司未來發展聚焦三大方向:

-

強化世偉業務:持續拓展中國大陸市場的商用專案業務,深化與 MDC (Mega Data Center) 及雲服務客戶的合作關係。

-

深化 VASTARMOR 品牌:擴大瀚鎧顯卡產品線,運用產品組合銷售策略,提升品牌知名度與市佔率。

-

提升捷元價值:規劃設立品牌體驗館,建置專屬品牌網站,加強校園市場開發,並拓展 HoHo 好服務平台的服務範疇與合作夥伴。

長期發展藍圖 (3-5年)

-

持續異業併購:積極評估潛在投資標的,已鎖定金屬加工用機械、手工具機、服務業及文具業等領域,期望透過跨業投資擴大營運規模,實現多元化成長。

-

拓展新興市場:除深耕大中華區外,尋求東南亞等新興市場的發展機會。

-

數位轉型深化:強化電子商務能力,運用數據分析優化營運決策,提升客戶體驗。

-

永續經營實踐:持續將 ESG 理念融入企業營運,提升長期價值。

營運展望與市場預期

展望未來,儘管全球經濟存在不確定性,但受惠於數位轉型、AI 應用擴散、電競市場持續增長等趨勢,3C 硬體需求預期將維持穩健。鑫聯大投控憑藉其多元業務布局、穩固的通路基礎及品牌策略,有望持續抓住市場機會。

-

成長動能:主要來自 AMD 產品線的強勁需求、VASTARMOR 品牌在中國市場的擴張、捷元自有品牌與服務平台的發展,以及潛在的併購效益。

-

市場預期:法人機構普遍看好公司營運前景,預估 2025 年獲利能力將持續改善。近期營收的爆發性成長已引發市場高度關注,股價亦有所反應。

-

風險考量:需注意全球經濟景氣變化對終端消費的影響、產業競爭加劇、匯率波動,以及併購整合的潛在風險。

重點整理

-

公司定位:由捷元轉型而來的投資控股公司,隸屬大聯大集團,採異業併購與多元化經營策略。

-

核心業務:旗下捷元(台灣 3C 通路/品牌/服務)、世偉(中港 3C 通路/VASTARMOR 品牌)、鑫加淘(兒童樂園)。

-

營收結構:3C 產品佔 99%,台灣佔 55%,中港佔 45%;子公司捷元佔 54.5%,世偉佔 45.3%。

-

近期表現:營收屢創新高,2024 年 EPS 達 2.43 元(三年新高),2025 Q1 營收年增 57.91%,成長動能強勁。

-

競爭優勢:通路廣泛、代理與自有品牌結合、母集團支持、供應鏈管理能力。

-

財務狀況:透過現金增資優化結構,財務穩健,股利政策相對保守。

-

市場題材:與半導體、電競、數位轉型、消費升級等熱門題材高度相關。

-

未來策略:深化既有業務(世偉、VASTARMOR、捷元),積極尋求跨業併購機會(機械、手工具、服務、文具)。

參考資料說明

公司官方文件

- 鑫聯大投資控股股份有限公司 2024 年第三季法人說明會簡報(2024.11.27)

本研究參考法說會簡報的公司營運架構、產品組合分析、財務數據及未來發展規劃。

- 鑫聯大投資控股 2024 年第三季合併財務報告

本文的財務分析主要依據此份財報,包含營收表現、獲利能力、營運效率等關鍵指標。

- 鑫聯大投資控股股份有限公司董事會決議與公告(含現金增資、股利分派等)(2024.12 – 2025.04)

參考公司於公開資訊觀測站發布之重大訊息,了解近期資本運作與股利政策。

研究報告

- 投顧公司投資研究報告(2024.12 – 2025.04)

該報告深入分析鑫聯大投控在 3C 通路市場的競爭優勢、營運布局及法人評價。

- 券商研究部產業分析報告(2024.12 – 2025.04)

研究報告提供鑫聯大投控在電子通路產業的專業分析、營收預估及對公司發展策略的評估。

新聞報導

- 鉅亨網產業新聞(2024.12.09, 2025.01.09, 2025.04.02, 2025.04.10 等)

報導詳述鑫聯大投控各月份營收表現、年增率變化及市場動態。

- 經濟日報、工商時報等財經媒體報導(2024.12 – 2025.04)

針對鑫聯大投控的營運策略、市場布局、股價表現及未來展望提供分析。

- 財經 M 平方、CMoney 等財經資訊平台分析文章(2025.01 – 2025.04)

提供即時的營收數據、法人動向及市場評論。

註:本文內容主要依據 2024 年第三季至 2025 年第一季的公開資訊進行分析與整理。所有財務數據及市場分析均來自公開可得的官方文件、研究報告及新聞報導。