快速總覽

綜合評分:4.8 | 收盤價:17.85 (04/23 更新)

簡要概述:就宜新實業目前的投資價值而言,市場給出了相當明確的正向訊號。 優勢方面,超高的預估殖利率。不僅如此,這是一個絕對便宜的買點。更重要的是,市場對其未來的成長爆發力寄予厚望,因此給予較高的評價。 總結來說,這是一檔具備特定優勢的標的,投資人可依據自身的策略進行佈局。

核心亮點

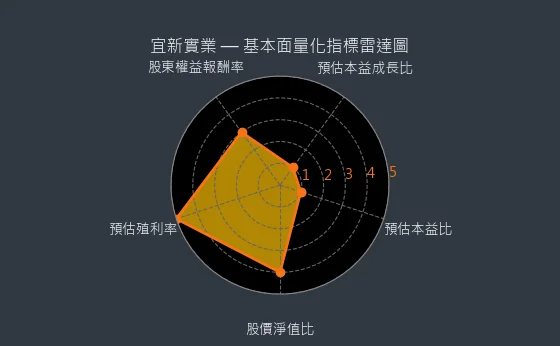

- 預估殖利率分數 5 分,強烈暗示公司現金流極度充裕且穩定:宜新實業能提供 8.96% (遠超 7%) 的預估殖利率,通常反映其擁有極度充裕且可靠的現金流以支持超高派息。

- 股價淨值比分數 5 分,可能為千載難逢的極限低估佈局良機:宜新實業股價淨值比 0.91 (遠低於 1),從淨值角度看,目前可能是以極大折扣買入公司資產的罕見機會。

主要風險

- 預估本益比分數 1 分,反映市場情緒可能過熱,存在泡沫化疑慮:宜新實業目前本益比 33.68 倍,如此高的估值水平可能暗示市場情緒對該股過於亢奮,甚至不排除存在一定的估值泡沫化風險。

- 預估本益成長比分數 1 分,估值與成長性嚴重失衡,投資風險極高:宜新實業預估本益成長比為 33.68 (通常遠大於 3.5),顯示其目前估值遠遠超過了預期盈利增長所能支撐的合理範圍,價值面臨嚴峻考驗。

- 業績成長性分數 1 分,成長性遠遜於同業,市場競爭力堪憂:宜新實業 -59.53% 的預估盈餘年增長,使其在同業競爭中處於極為不利的地位,市場競爭力令人高度擔憂,可能面臨被邊緣化的風險。

綜合評分對照表

| 項目 | 宜新實業 |

|---|---|

| 綜合評分 | 4.8 分 |

| 趨勢方向 | → |

| 公司登記之營業項目與比重 | 加工絲(DTY)52.53% 彈性包覆紗46.28% 其他1.19% (2023年) |

| 公司網址 | https://www.yishin-textile.com.tw |

| 法說會日期 | 113/10/23 |

| 法說會中文檔案 | 法說會中文檔案 |

| 法說會影音檔案 | 無影音檔案 |

| 目前股價 | 17.85 |

| 預估本益比 | 33.68 |

| 預估殖利率 | 8.96 |

| 預估現金股利 | 1.6 |

圖(1)4440 宜新實業 綜合評分(本站自行繪製)

量化細部綜合評分:4.0

圖(2)4440 宜新實業 量化細部綜合評分(本站自行繪製)

質化細部綜合評分:5.6

圖(3)4440 宜新實業 質化細部綜合評分(本站自行繪製)

投資建議與評級對照表

價值型投資評級:★★★★☆

- 評級方式:具價值:具有明顯估值優勢+股息收益率高於市場平均

- 評級邏輯:基於財務安全性、股利率、估值溢價等指標綜合判斷

成長型投資評級:★★☆☆☆

- 評級方式:穩定成長:營收/獲利年增率5%-15%+產業地位穩固

- 評級邏輯:考量營收成長動能、利潤率變化、市場擴張速度等要素

題材型投資評級:★★☆☆☆

- 評級方式:潛在題材,動能待觀察:有題材發展潛力但尚未形成市場共識

- 評級邏輯:結合市場熱度、政策敏感度、產業趨勢關聯性分析

投資類型適用性對照表

| 投資類型 | 目前評級 | 建議持有週期 | 風險屬性 | 適用市場環境 |

|---|---|---|---|---|

| 價值型 | ★★★★☆ | 6-24個月 | 中低 | 市場修正期/震盪期 |

| 成長型 | ★★☆☆☆ | 12-36個月 | 中高 | 多頭趨勢明確期 |

| 題材型 | ★★☆☆☆ | 1-6個月 | 高 | 資金行情熱絡期 |

公司基本面分析

基本面量化分析

財務狀況分析

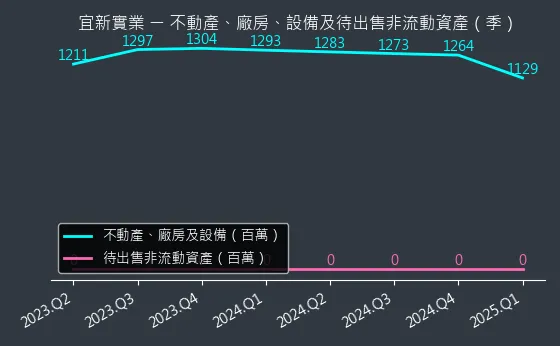

資本支出狀況:宜新實業的非流動資產數據主要走勢呈現微弱下降趨勢。資產變化幅度適中,趨勢高度可靠,數據相對穩定,本指標為基本面領先指標,代表不動產價值微降。

(判斷依據:資產配置變化體現業務發展方向。)

圖(4)4440 宜新實業 不動產、廠房、設備及待出售非流動資產變化圖(本站自行繪製)

現金流狀況:宜新實業的現金流數據主要呈現波動來回振盪趨勢。現金流變化幅度較為明顯,趨勢存在不確定性,數據波動較為劇烈,代表流動性維持正常。

(判斷依據:現金流變化直接影響公司營運資金週轉、現金流狀況顯著改善,有利於提升營運靈活性和投資能力。)

圖(5)4440 宜新實業 現金流狀況(本站自行繪製)

獲利能力分析

存貨與平均售貨天數:宜新實業的存貨與平均售貨天數數據主要呈現波動來回振盪趨勢。存貨與平均售貨天數變化幅度較為明顯,趨勢存在不確定性,數據波動處於正常範圍,代表營運效率維持現狀。

(判斷依據:存貨週轉率直接反映公司銷貨能力及庫存管理效率。)

圖(6)4440 宜新實業 存貨與平均售貨天數(本站自行繪製)

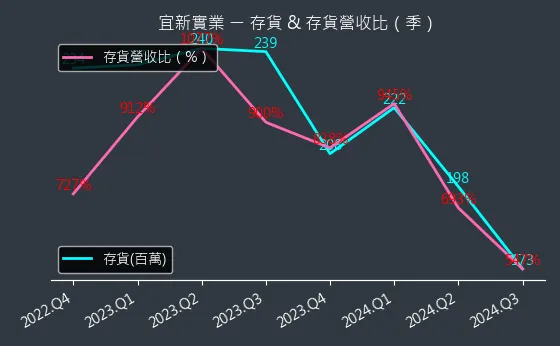

存貨與存貨營收比:宜新實業的存貨與存貨營收比數據主要呈現劇烈下降趨勢。存貨與存貨營收比變化幅度較為明顯,趨勢較為可靠,數據波動處於正常範圍,代表存貨快速去化,庫存相對於銷售額處於極低水平。

(判斷依據:較低的存貨營收比通常意味著更有效的庫存控制和更少的資金占用。)

圖(7)4440 宜新實業 存貨與存貨營收比(本站自行繪製)

三率能力:宜新實業的三率能力數據主要呈現波動來回振盪趨勢。三率能力變化幅度極為顯著,趨勢存在不確定性,數據波動處於正常範圍,代表盈利水平維持現狀。

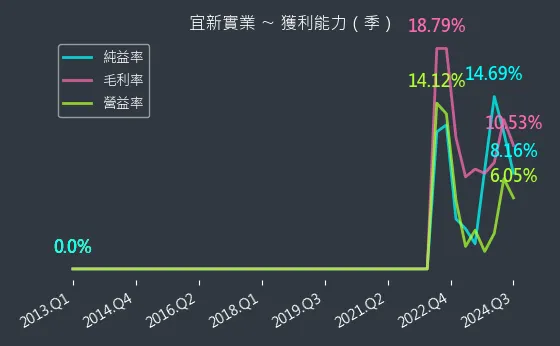

(判斷依據:毛利率為衡量企業產品或服務本身獲利空間的第一道防線,受銷貨成本直接影響。)

圖(8)4440 宜新實業 獲利能力(本站自行繪製)

成長性分析

營收狀況:宜新實業的營收狀況數據主要呈現波動來回振盪趨勢。營收狀況變化幅度較為明顯,趨勢存在不確定性,數據波動處於正常範圍,代表銷售業績無重大變化。

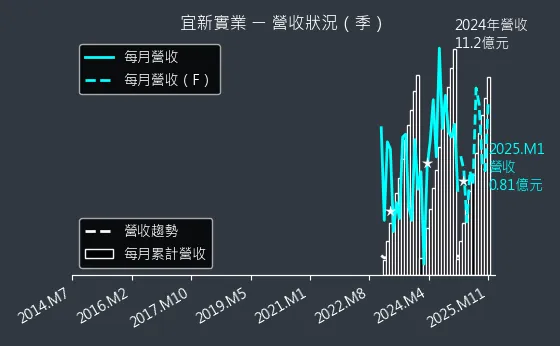

(判斷依據:營收的成長來源(例如:新產品、新市場、價格提升)是評估成長質量的關鍵。)

圖(9)4440 宜新實業 營收趨勢圖(本站自行繪製)

合約負債與 EPS:宜新實業的合約負債與 EPS 數據主要呈現劇烈下降趨勢。合約負債與 EPS 變化幅度極為顯著,趨勢較為可靠,數據波動較為劇烈,代表預收帳款急速下滑,顯示新訂單動能嚴重不足。

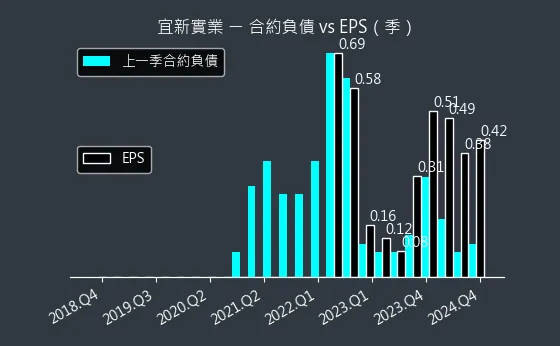

(判斷依據:高額或持續增長的合約負債通常代表客戶對公司產品/服務的預期與信任,有利於未來EPS表現。)

圖(10)4440 宜新實業 合約負債與 EPS(本站自行繪製)

EPS 熱力圖:宜新實業的EPS 熱力圖數據主要呈現波動來回振盪趨勢。EPS 熱力圖變化幅度極為顯著,趨勢存在不確定性,數據波動較為劇烈,代表未來季度 EPS 預測值保持一致性。

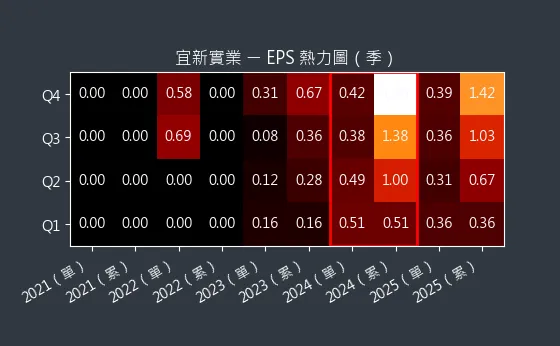

(判斷依據:熱力圖的顏色深淺變化,突顯 EPS 波動的關鍵時期與未來可能的轉折點。)

圖(11)4440 宜新實業 EPS 熱力圖(本站自行繪製)

估值分析

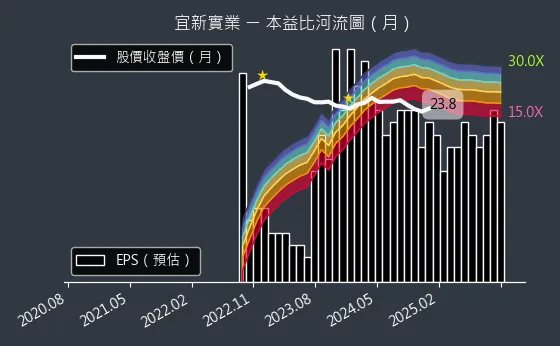

本益比河流圖:宜新實業的本益比河流圖數據主要呈現強烈上升趨勢。本益比河流圖變化幅度極為顯著,趨勢較為可靠,數據波動較為劇烈,代表預估本益比顯著上揚,評價趨向昂貴。

(判斷依據:河流的上緣和下緣通常代表歷史本益比波動的相對高點與低點,或預設的本益比倍數區間。)

圖(12)4440 宜新實業 本益比河流圖(本站自行繪製)

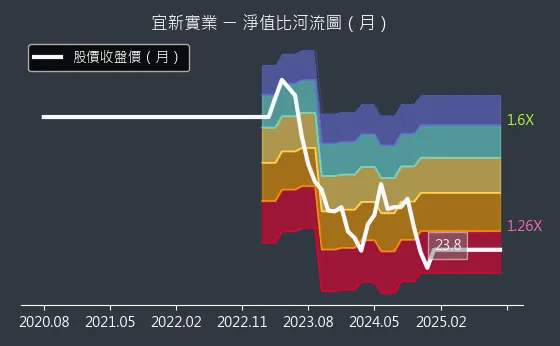

淨值比河流圖:宜新實業的淨值比河流圖數據主要呈現劇烈下降趨勢。淨值比河流圖變化幅度極為顯著,趨勢較為可靠,數據波動較為劇烈,代表估值吸引力大幅提升,安全邊際浮現。

(判斷依據:由於每股淨值通常變動緩慢且穩定,河流圖的波動主要反映股價的變動。)

圖(13)4440 宜新實業 淨值比河流圖(本站自行繪製)

公司概要與發展歷程

宜新實業股份有限公司(Yishin Textile Industrial Co., Ltd.,股票代號:4440)於 2013 年 6 月 成立,總部位於台灣台北市內湖區瑞光路,主要生產基地則設於彰化縣花壇鄉。公司成立時實收資本額為新台幣 1 億元,經過多次增資,至 2024 年 8 月 資本額已擴增至 8 億元。宜新實業專注於機能特殊紗線的研發、生產及銷售,並以自有品牌「魔術絲」(Magic Yarn)行銷全球,供應 Nike、Adidas 及優衣庫等國際知名品牌,已成為國內彈性包覆紗市場的領導廠商。

公司秉持「創新、服務、合作、共榮」的經營理念及「誠懇務實」的工作態度,強調勞資雙方的互信互助。自創立以來,宜新實業的發展歷程清晰展現其策略重心與成長軌跡:

-

2013 年 6 月:公司成立,初期以加工絲買賣為主。

-

2014 年 7 月:彰化廠投入加工絲生產,同年 12 月通過 ISO 9001:2008 品質認證。

-

2016 年 6 月:導入新式製程,專注生產機能彈性紗產品。

-

2017 年 5 月:取得全球回收標準(Global Recycle Standard, GRS)認證,同年 8 月申請註冊「魔術絲」品牌。

-

2017 年 12 月:通過 ISO 9001:2015 版品質認證。

-

2021 年 10 月 25 日:股票於台灣證券交易所正式掛牌上市。

-

2024 年 8 月:資本額增至新台幣 8 億元,總部遷至台北市內湖區。

宜新實業持續擴大產品種類和規模,在複合紗、複合彈性紗及機能性纖維領域建立起不可替代的市場優勢,致力於成為台灣加工絲市場的重要供應商。

核心技術與生產流程

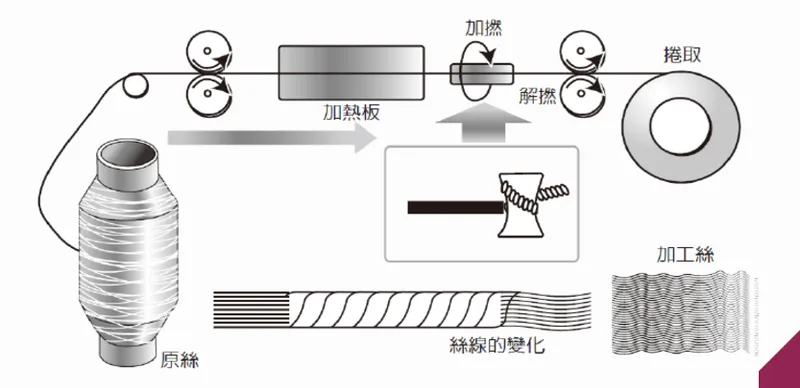

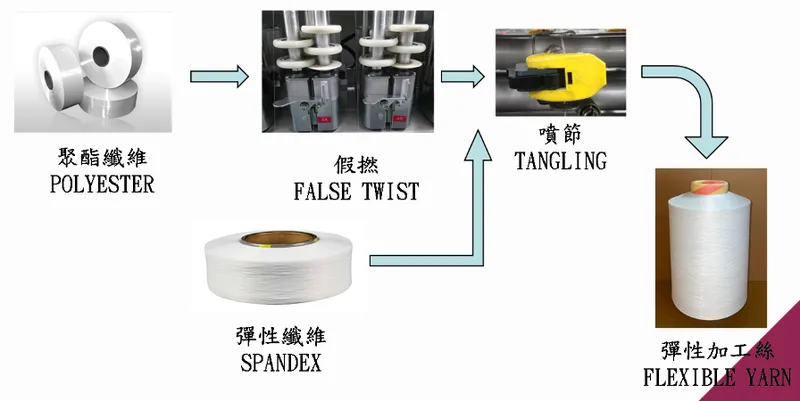

宜新實業的核心競爭力奠基於其獨家研發的一段式加工處理技術。此技術整合了聚酯絲(或尼龍絲)假撚與彈性纖維(Spandex)包覆的工序,在同一設備上一次完成加工。相較於傳統二段式製程,此技術不僅顯著降低生產成本,更提升了生產速度與良率,確保產品品質穩定,且彈性纖維能被完整包覆,不易因摩擦而外露或斷裂。

生產流程方面,公司從上游取得石化原料(如 PTA、EG 或己內醯胺),經聚合反應製成聚酯或尼龍原絲(POY 紗線),再透過假撚加工製成具延展性的 DTY 加工絲。在彈性包覆紗的生產過程中,宜新運用其獨特的一道式技術,將客戶指定的聚酯或尼龍 DTY 與 Spandex 彈性纖維精密結合,生產出具有高延展性、高回復性及特定機能的特殊紗線產品。

這種高度整合的生產模式,不僅賦予宜新在技術上的領先地位,更能快速回應市場多樣化與客製化的需求,提供具成本效益的高品質產品。

產品系統與應用說明

宜新實業的產品組合主要聚焦於兩大類高附加價值的紗線:

-

彈性包覆紗 (OP 紗):為公司核心產品,利用獨家技術將彈性纖維包覆於聚酯或尼龍紗中,賦予布料優異的伸縮彈性與回復性。2023 年營收占比約 46%。

-

加工絲 (DTY):將原絲透過假撚加工,使其具有蓬鬆、柔軟及一定彈性的特性,是紡織中游的關鍵原料。2023 年營收占比約 53%。

圖(14)加工絲(資料來源:宜新實業公司網站)

圖(15)彈性包覆紗(資料來源:宜新實業公司網站)

宜新實業的產品廣泛應用於多元的終端市場,主要涵蓋:

-

運動機能服飾:提供高彈力、吸濕排汗、透氣等機能性紗線,應用於瑜珈服、運動內衣、壓力褲等。

-

日常機能服裝:開發具涼感、保暖、抗 UV 等功能的紗線,用於日常穿著的襯衫、外套、內衣褲等。

-

鞋材製品:提供具彈性、耐磨、透氣的紗線,用於運動鞋、休閒鞋的鞋面及內裡。

-

車用內裝材料:開發具耐燃、耐磨、抗 UV 特性的紗線,應用於汽車座椅、頂棚、門板等內飾部件。

-

家飾類紡織品:應用於窗簾、沙發布等,強調耐用性與特殊功能。

-

戶外休閒用品:提供耐磨、抗撕裂、防水等機能紗線,用於帳篷、背包等產品。

圖(16)產品應用1(資料來源:宜新實業公司網站)

圖(17)產品應用2(資料來源:宜新實業公司網站)

營收結構與比重分析

產品營收結構

如前所述,宜新實業 2023 年 的營收主要來自加工絲 (53%) 與彈性包覆紗 (46%) 兩大產品線。公司持續優化產品組合,提高高毛利機能性產品的比重,尤其在環保永續紗線領域取得顯著進展,相關產品已成為重要的營收成長動能。

區域營收分布

在銷售市場方面,宜新實業 2023 年 的營運以台灣內銷市場為主,佔整體營收高達 95%。外銷市場則佔 5%,主要銷往歐美及日本等地區,這些地區同時也是其終端品牌客戶的主要市場或生產基地。

近期營運表現

宜新實業近年營運表現穩健。2024 年第四季 合併營收約 2.87 億元,雖較上季略減 9.44%,但年增 15.46%,毛利率維持在 14.95% 左右,歸屬母公司稅後淨利約 2,526 萬元,年增 20.48%。進入 2025 年,首季累計營收約 2.27 億元,年增約 13.57%。雖然 2025 年 3 月 單月營收 7,335 萬元 年減 15.4%,但整體成長趨勢依然存在。公司預期 2024 全年 營收和獲利可望實現兩位數成長,主要受惠於差異化、高附加價值產品(特別是環保紗線)出貨量的增加。

客戶群體與市場競爭

主要客戶結構

宜新實業已成功切入多家國際知名品牌的供應鏈,主要客戶涵蓋:

-

Nike

-

Adidas

-

優衣庫 (Uniqlo)

-

lululemon

-

美日系汽車大廠 (供應車用內裝材料)

-

國內大型成衣廠

公司強調與客戶建立緊密的合作開發關係,根據終端品牌的規格與功能需求,量身打造符合條件的紗線產品,通過嚴格測試後成為品牌指定的供應商。這種合作模式不僅確保訂單穩定,也提升了客戶黏著度。

市場競爭態勢

在台灣市場,宜新實業憑藉其技術優勢與客製化能力,已成為國內市占率第一(約 40%)的彈性包覆紗製造商。然而,在加工絲及其他機能紗線領域,仍面臨來自國內同業的競爭,主要競爭對手包括:

-

東隆興 (4401)

-

宏益 (1452)

-

聯發 (1459)

-

宏洲 (1413)

-

力麗 (1444)

-

宜進 (1457)

-

新昕纖 (4406)

儘管市場競爭激烈,宜新實業透過持續的技術創新、環保產品布局以及高效的客戶服務,維持其市場領先地位。

營運範圍與地區布局

生產基地與產能

宜新實業目前唯一的生產基地位於台灣彰化縣花壇鄉中山路一段 91 之 1 號。該廠區建築面積約 5,128 坪,負責公司所有彈性包覆紗與加工絲的生產製造。公司產能主要滿足國內市場需求(內銷佔比約 95%),產能分配大致與營收比重(加工絲 53%,彈性包覆紗 46%)相符。

目前尚無公開的具體擴廠計畫,公司策略重心在於透過設備改良、製程優化及導入自動化系統,提升現有廠區的產能利用率與生產效率。

營運總部

公司營運總部設於台北市內湖區瑞光路 266 號 11 樓,主要負責策略規劃、研發管理、市場行銷、財務及行政等核心業務。

原物料供應與管理

宜新實業的主要原料為聚酯纖維 [Polyester) 與尼龍纖維(Nylon),其上游來自石化產業的 PTA、EG 及己內醯胺 (CPL] 等。原物料成本佔總成本比重高,易受國際油價、供應鏈狀況及全球經濟情勢影響。

為應對此風險,宜新採取以下策略:

-

多元化原料來源:與多家上游廠商建立合作關係,進行試產開發,降低單一供應商依賴。

-

發展環保替代原料:積極開發並提高環保回收聚酯纖維(來自回收寶特瓶)及生物可分解材料(如 BES、Magic CAC)的使用比例,減少對傳統石化原料的依賴,並符合市場永續趨勢。

-

技術提升與成本轉嫁:透過技術創新提高產品附加價值,提升毛利率(2021 上半年達 25.5%),部分抵銷原料成本波動。

目前全球石化原料市場供需基本平衡,但高性能及環保材料供應相對較緊。宜新在環保原料領域的布局,有助於緩解供應壓力並鞏固市場優勢。

競爭優勢與市場地位

宜新實業能在競爭激烈的紡織市場中脫穎而出,主要憑藉以下核心競爭優勢:

-

技術創新領先:獨家「一道式加工技術」構建高技術門檻,持續投入環保紗、生物可分解紗等前瞻技術研發。

-

高度客製化與快速反應:專注少量多樣生產,每年調整機台 700 至 800 次,交期僅需 3 週,遠優於同業,能靈活滿足品牌客戶多變需求。

-

產品差異化與高附加價值:提供具備特殊機能(涼感、保暖、抗 UV、耐燃等)的高品質紗線,成功提升產品毛利率。

-

環保永續先驅:積極開發環保回收及生物可分解材料,取得 GRS 認證,符合國際品牌永續供應鏈要求,環保產品營收佔比持續提升。

-

穩定的國際品牌客戶關係:成功打入 Nike、Adidas 等一線品牌供應鏈,建立長期穩固的合作夥伴關係。

-

品質控管嚴謹:導入 ISO 9001:2015 品質管理系統,堅持 100% 全檢,確保產品符合高標準。

憑藉上述優勢,宜新實業不僅穩居台灣彈性包覆紗市場龍頭地位(市佔率約 40%),更在全球機能性紡織品供應鏈中扮演重要角色。

個股質化分析

近期重大事件分析

宜新實業近年營運重心明確,持續推進多項重要計畫與策略,展現其發展動能:

-

環保永續深化 (2023-2024):

-

持續投入環保回收素材及生物可分解材料的研發與量產,推出如涼感冰蠶絲 (Magic CAC)、37.5® Technology 火山紗等新品。

-

完成碳盤查作業,並推動廠區節能改造計畫(如更換節能假撚機、空壓機),降低能源消耗與碳排放,朝碳中和目標邁進。

-

2024 年 10 月 揭示未來將開發利用農業廢棄物製作生質聚酯纖維,進一步拓展永續材料版圖。

-

-

營運表現穩健 (2024-2025):

-

儘管面臨全球經濟不確定性,公司營收仍維持成長趨勢,2024 年預期實現雙位數增長。

-

高附加價值產品出貨增加,帶動獲利能力改善,2024 年 Q4 稅後淨利年增 20.48%。

-

-

公司治理與資本結構優化 (2024):

-

2024 年 8 月 完成現金增資,資本額提升至 8 億元,並將總部遷至台北市內湖區,顯示公司擴大營運規模的企圖。

-

持續強化公司治理,推動職場多元化與性別平等政策,參與社區發展。

-

-

市場反應積極:

-

法人機構普遍給予正面評價,看好公司在環保機能紗線的領先地位與成長潛力,預估 EPS 具備良好增長空間。

-

品牌客戶對高品質、永續材料的需求增加,為宜新帶來穩定的訂單。

-

-

無重大籌資計畫:目前無公開發行公司債、現增股或可轉換公司債的計畫,顯示公司財務狀況穩健,足以支應現階段營運與發展需求。

整體而言,宜新實業近期專注於強化核心競爭力,特別是在環保永續領域的布局,並成功將其轉化為營運成長動能,市場反應良好。

個股新聞筆記彙整

-

2025.12.11: 3Q25 營收2.87億元年減9.3%,毛利率10.3%,稅後淨利0.13億元年減50%

-

2025.12.11:加工絲受中國及東南亞低價傾銷影響,銷售量及單價皆承壓,營收逐步衰退

-

2025.12.11:26年營收10.5億元年增0.4%,毛利率9.05%,稅後EPS 0.49元年減32.6%

-

2025.12.11:部分產品採訂單式生產,下游需求不振,短期營運並未明顯回升

-

2025.10.21:跌幅前五名則為宜新實業、夏都、歐格等

-

2025.10.08:紡織逆勢開紅花!中福、宜新雙雙漲停,分析師示警勿過度追高

-

2025.10.08:宜新實業盤中一度漲停,股價18.85元

-

2025.10.08:宜新實業產品具彈性包覆的市場獨特性,屬於運動機能布料族群

-

2025.10.08:宜新實業受秋冬換季需求帶動出現季節性行情,成交量放大

-

2025.04.30:宜新實業 4M25 股價大跌逾兩成,反映出國際品牌客戶受關稅影響

-

2024.10.24:宜新實業透過發展BIO生質紗和WTG循環紗等差異化產品,強化短單策略,提升市場競爭力及獲利能力

-

2024.10.24:預估宜新 24 年營收和獲利將有兩位數成長,因為差異化產品出貨增加,已經開始展現成效

-

2024.10.24:為因應全球淨零碳排與環保需求,宜新計劃未來開發可生物分解的產品,並利用農業廢棄物製作生質聚酯纖維,符合客戶需求

產業面深入分析

產業-1 紡織纖維-加工絲產業面數據分析

紡織纖維-加工絲產業數據組成:新纖(1409)、力麗(1444)、大宇(1445)、宏益(1452)、台富(1454)、宜進(1457)、聯發(1459)、宏遠(1460)、偉全(1465)、昶和(1468)、新昕纖(4406)、光明(4420)、宜新實業(4440)

紡織纖維-加工絲產業基本面

圖(18)紡織纖維-加工絲 營收成長率(本站自行繪製)

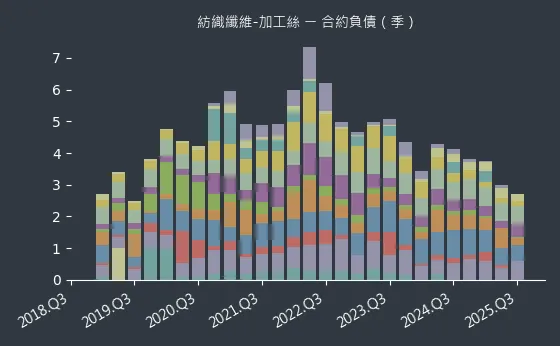

圖(19)紡織纖維-加工絲 合約負債(本站自行繪製)

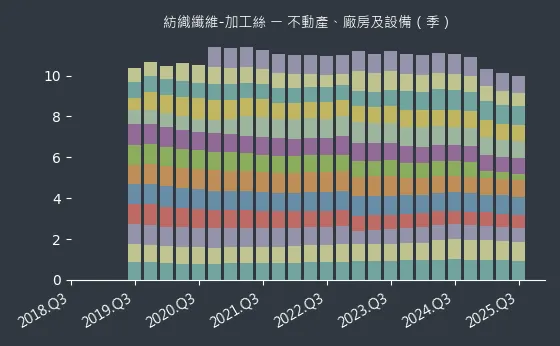

圖(20)紡織纖維-加工絲 不動產、廠房及設備(本站自行繪製)

紡織纖維-加工絲產業籌碼面及技術面

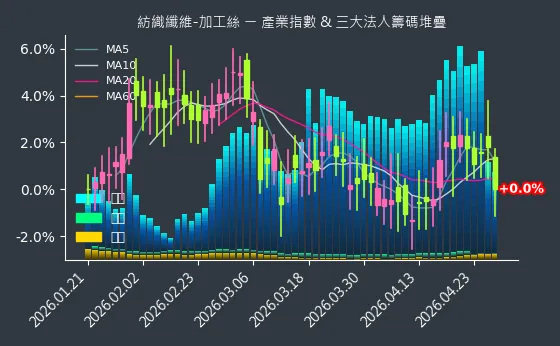

圖(21)紡織纖維-加工絲 法人籌碼(日更新)(本站自行繪製)

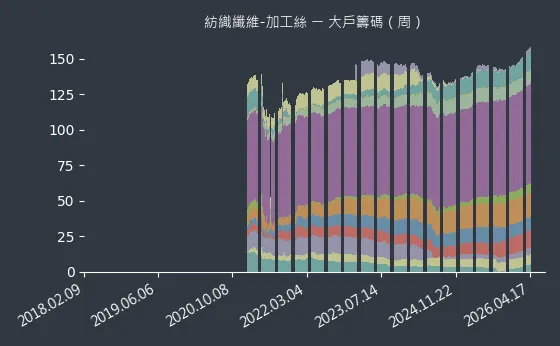

圖(22)紡織纖維-加工絲 大戶籌碼(週更新)(本站自行繪製)

圖(23)紡織纖維-加工絲 內部人持股變動以及產業面技術分析(月線圖/月更新)(本站自行繪製)

產業-2 紡織纖維-棉紡產業面數據分析

紡織纖維-棉紡產業數據組成:南紡(1440)、力麗(1444)、集盛(1455)、聯發(1459)、宜新實業(4440)

紡織纖維-棉紡產業基本面

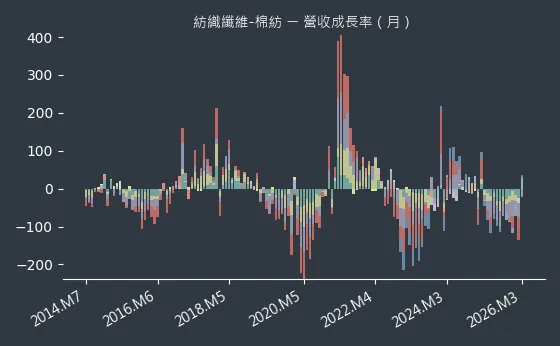

圖(24)紡織纖維-棉紡 營收成長率(本站自行繪製)

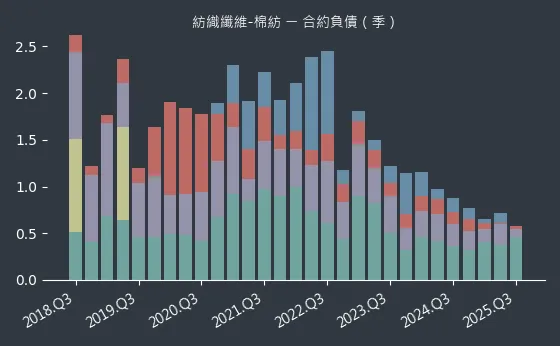

圖(25)紡織纖維-棉紡 合約負債(本站自行繪製)

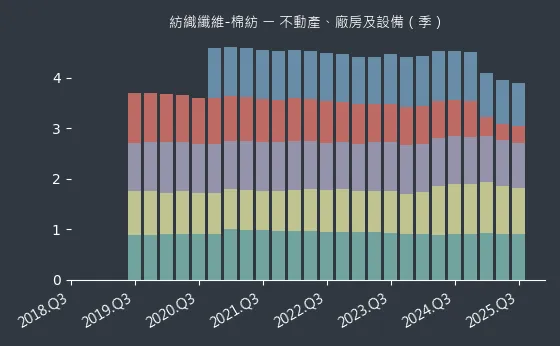

圖(26)紡織纖維-棉紡 不動產、廠房及設備(本站自行繪製)

紡織纖維-棉紡產業籌碼面及技術面

圖(27)紡織纖維-棉紡 法人籌碼(日更新)(本站自行繪製)

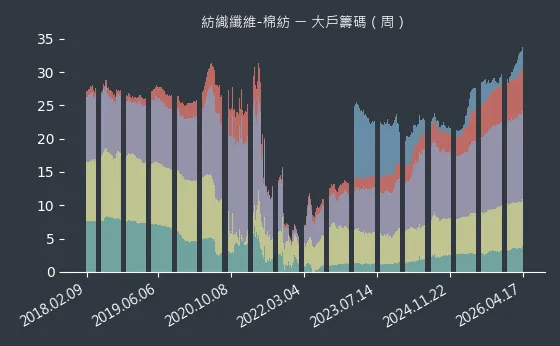

圖(28)紡織纖維-棉紡 大戶籌碼(週更新)(本站自行繪製)

圖(29)紡織纖維-棉紡 內部人持股變動以及產業面技術分析(月線圖/月更新)(本站自行繪製)

產業面新聞筆記彙整

紡織纖維產業新聞筆記彙整

-

2026.04.14:世足賽加持,紡纖廠 2Q26 營運喊衝

-

2026.04.16:美伊戰爭推升原油價格,帶動紡織上游 PTA 漲價逾 2 成、尼龍 CPL 漲價 3~4 成

-

2026.04.08:紡織服飾產業,美國經濟與就業穩定,品牌廠庫存去化完成,加上 26 年 世足賽在北美舉辦,產業訂單展望樂觀

-

2026.04.08:中東地緣政治衝突導致國際油價波動,增加紡織上游原料成本壓力,短期內抑制相關企業獲利表現

-

2026.01.09:紡織服飾供應鏈,4M25 關稅影響將使品牌毛利承壓,壓力恐向傳導至供應商,開支趨於謹慎

-

2026.01.09:鞋類供應商(如華利、裕元)多元產地布局較早,印尼與越南產能占比普遍超過 50%

-

2026.01.09:訂單週期縮短考驗產線分配,中高端產品韌性優於大眾產品,鞋類能見度好於服裝

-

2026.03.26:中東戰事轉單效應 成衣廠樂觀預期

-

2026.03.23:油價漲導致原料成本上升,聚酯及加工絲報價調漲15%至20%,正積極協調報價反映成本

-

2026.03.23:戰事影響使長單轉短單且下單量縮減,對 2H26 產業環境趨保守,接單謹慎恐致營收減少

-

2026.03.24:1Q26 受惠旺季與品牌客戶接單穩定,預估營收季增 8%;志強受惠世足賽訂單於首季放量

-

2026.03.24:4Q25 受行銷與關稅等一次性費用衝擊,獲利低於預期;中長線憂心戰爭引發通膨排擠消費

-

2026.03.24:志強受惠 26 年 世足賽訂單鋪貨潮,預計 1Q26 開始放量;儒鴻、聚陽品牌客戶接單維持穩定

-

2026.03.24:4Q25 受關稅及打樣等一次性費用衝擊獲利;中長線憂心美伊戰爭引發通膨,排擠終端消費需求

-

2026.03.24:來億受 Converse 銷售欠佳影響訂單保守;豐泰則因 Nike 訂單能見度不高,預估 1Q26 營收季減

-

2026.03.24:運動休閒產業受惠 2026 世足賽,品牌廠庫存健康,聚陽、儒鴻2H26 出貨動能強勁

-

2026.03.24:原物料行情高掛,豐興鋼筋連續三週調漲;華紙因成本壓力擬於 4M26 再度調價

-

2026.03.24:美伊戰火衝擊成本,茂生農經擬調漲售價,不織布業者亦評估漲價以轉嫁成本

-

2026.03.17:石化鏈面臨斷料危機,部分產品報價劇烈波動且出現一天一價

-

2026.03.17:新纖董事長指多家供應商發布不可抗力通知致報價混亂,目前正密集與客戶協商交貨

-

2026.03.17:業界庫存緩衝期僅約一個月,若戰事延長,預估 4M26 供應鏈將出現缺料問題

-

2026.03.17:美伊衝突導致紡織鏈成本急升,且石化產業面臨原料斷料危機

-

2026.03.09:陸產能競爭持續+春節工作天數減,紡纖廠 2M26 營運不如預期

-

2026.03.09:集盛 2M26 營收3.18億元年減50.38%,採行精實生產以應對大陸擴產衝擊

-

2026.03.09:轉型高值化市場需經認證程序,預期營運至 2Q26 底或 2H26 才可望好轉

-

2026.03.09:美伊戰爭使品牌廠下單謹慎,預估紡纖上中游廠 1Q26 營運表現難以回升

-

2026.03.11:Nike 營運受關稅及去庫存影響,毛利率降至 40%,但北美服飾需求仍維持年增 9%

-

2026.03.11:迅銷(UNIQLO)上修 26 年 銷售成長至 11.7%,受海外營運好轉帶動,股價創歷史新高

-

2026.01.29:高單價訂單增,紡纖廠 26 年毛利可望提升

-

2026.01.27:紡纖中游廠營運可望回暖

-

2026.01.27:全球品牌服飾廠下單動能轉強,成衣及布料品牌訂單增加,可望帶動中游原料加工絲、紗線需求

-

2026.01.27:近期國際油價上漲,帶動加工絲、尼龍等原料價格上揚,預期產品報價將回升

-

2026.01.27:市場樂觀國內紡纖中游廠營運可望從谷底回溫,力鵬、力麗、集盛股價亮眼,均以漲停作收

-

2026.01.27:油價上漲帶動CPL與PTA等原料報價回升,將推動加工絲、尼龍價格上漲

-

2026.01.27:成衣代工產業及布廠 26 年 訂單能見度增強,訂單量成長,預期將增加對加工絲、尼龍產品的需求

-

2026.01.27:力麗表示,加工絲、尼龍等產品報價在低檔盤整近一年,預期在原料上漲及需求增加下,價格應有調整空間

-

2026.01.27:北美暴風雪、地緣政治緊張效應,國際原油及下游產品報價上漲,紡織族群營運將轉強

-

2026.01.27:力麗表示近期PTA、CPL價格小幅回升,集盛指出中國大陸業者減產,供需結構略有改善

-

2026.01.27:低價紡織股罕見齊漲停,資金集中在加工絲族群,力鵬、力麗、集盛均以漲停作收

-

2026.01.27:法人指出,北美化纖供應因氣候中斷,全球石化產品供給被打亂,引發報價彈升預期

-

2026.01.27:地緣政治升溫推升油價,帶動尼龍原料CPL報價走揚

-

2026.01.27:力麗總經理表示,上周起CPL與PTA等部分原料報價開始回升,漲幅約1%,價格趨勢偏向上

-

2026.01.27:集盛認為,本波價格走揚主要來自供需面調整,而非需求端強勁復甦,陸企減產有助於消化庫存

-

2026.01.12:紡織製鞋ODM廠雖受 25 年 關稅影響,但看好 26 年 訂單與毛利率前景

-

2026.01.12:受惠世足賽專案、庫存回補及新客戶開發,儒鴻已具備約六個月訂單能見度

-

2026.01.12:關稅成本分攤下降、新產品推出及營運槓桿改善,有利ODM廠毛利率回升

-

2025.12.26:受關稅衝擊後,營運慘淡…紡纖廠前進東協強化垂直整合

-

2025.12.24:新昕纖將依法辦理桃園龜山廠員工大量解僱案,主因為面臨全球經濟局勢變化、原料成本上漲等因素,導致嚴重虧損

-

2025.12.24:國內生產成本因電價連年調漲而大幅增加,下游客戶訂單因地緣政治風險轉單、中國及越南紗低價傾銷等也是原因

-

2025.12.25:因大陸低價銷售及全球需求弱化,力麗、力鵬前三季營運皆呈虧損,紡織上游市況持續低迷

-

2025.12.25:力麗、力鵬將透過多元化、客製化產品提升營運價值,以擺脫產品價格、利潤承壓的困境

-

2025.12.25:力鵬受全球產能供過於求影響,產品淪入低價競爭環境,尼龍粒需求持續萎縮

-

2025.12.25:因大陸低價銷售及全球需求弱化,力麗、力鵬前三季營運皆呈虧損,紡織上游市況持續低迷

-

2025.12.22:力麗、集盛轉攻科技、綠色紡品

-

2025.12.22:大陸產能傾銷導致國內尼龍、聚酯廠營運陷入谷底,力麗、集盛減產應對

-

2025.11.20:紡織產業毛利率受關稅影響,獲利多低於預期

-

2025.11.11:迎年底消費旺季,台廠庫存去化改善、毛利率回升,訂單能見度已達1Q26

-

2025.11.04:全球聚酯粒供過於求,台灣紡纖廠產線稼動率已下滑約1-2成

-

2025.11.04:輸美對等關稅高於越南、印尼不利出口,加上中國大陸產品進口增加

-

2025.11.04:集盛指出,電價調升使紡織業營運成本增加,將調整產品結構

-

2025.11.04:集盛將減少低階聚合物產能,轉向高端尼龍市場

-

2025.11.04:聚酯產線挑戰多,力麗彰化廠聚酯粒產線減產6成,瓶用酯粒全面停產,減少虧損

-

2024.08.00:南紡因應全球聚酯產能過剩、需求低迷及產銷失衡,宣布減少聚酯棉產量,聚酯粒產線停產

-

2025.11.04:全球聚酯粒供過於求,台灣紡纖廠產線稼動率已下滑約1-2成,平均剩6成

-

2025.11.04:瓶用酯粒及聚酯粒市場受全球產能過剩及低價競爭影響,國內需求減少,產銷失衡

-

2025.11.04:聚酯產線挑戰多,業者籲政府提出因應

-

2025.11.04:全球聚酯粒供過於求,台灣紡纖廠產線稼動率下滑約1-2成

-

2025.11.04:新纖指出,台灣從中國進口的聚酯粒比例高於泰國,希望政府提出產業因應措施

-

2025.10.31:聚酯、尼龍市場需求疲軟,品牌客戶多下短單、急單,集盛產能利用率未如預期,訂單能見度僅 1-1.5 個月

-

2025.10.28:稼動率低,油價下滑拖累紡品價格,加上大陸產品傾銷,需求降緩,新纖、福懋、南紡、力麗、集盛等業者指出需求降緩

-

2025.10.28:稼動率低導致產線稼動率提升不易,停工損失將衝擊 4Q25 至 1Q26 獲利能力

-

2025.10.28:能源與電力價格上漲,增加紡織業營運成本

-

2025.10.28:稼動率低造成的停工損失,是紡纖上中游廠認為造成 1H25 營業虧損的原因之一

-

2025.10.28:因需求降緩,聚酯、尼龍等上中游紡品產線的稼動率平均都在6成上下,須列的停工損失金額大

-

2025.10.24:棣邁顧問預估 25 年 中國酯粒產量占比逾5成,傾銷嚴重;瓶用酯粒報價自 22 年 高點下跌至 9M25 ,跌幅達4成

-

2025.10.24:中國內需疲弱,廠商外溢低價產品,加劇國際價格戰,Kuraray、三菱化學等日韓歐美廠商也相繼停產或減產

-

2025.10.24:南紡坦言國內減產對內銷有助,但外銷仍難見曙光,且瓶用酯粒與聚酯粒 25 年仍無法獲利,不排除 26 年減產

-

2025.10.24:遠東新、新纖、南亞雖分散風險,但原生瓶酯業務幾乎零獲利

-

2025.10.24:業者表示品牌不再來台下單,台灣紡織廠正重演出走潮,法人觀察化纖業供過於求恐持續至後年,報價缺乏反彈動能

-

2025.10.24:中國傾銷壓頂,台灣酯粒廠有規模卻難獲利,力麗止血停產瓶用酯粒,誰是下一家?

-

2025.10.24:中國傾銷壓頂,台灣酯粒廠有規模卻難獲利,遠東新、新纖、南亞雖分散風險,但原生瓶酯業務幾乎零獲利

-

2025.10.14:紡纖廠預期 26 年 營運格局仍呈「上瘦下肥」,上中游不穩定,下游審慎樂觀

-

2025.10.07:供大於求… 市場預期加工絲、尼龍廠 3Q25 年衰率達2位數

-

2025.10.07:大陸紡品競價傾銷,加工絲、尼龍廠雖入旺季,稼動率提升,但 9M25 營收仍衰退

-

2025.08.13:客戶觀望+陸廠低價搶單,紡纖上中游廠 3Q25 保守看

-

2025.08.13:新纖、福懋、南紡、力麗等廠 7M25 營收年衰退,雖進入 2H25 旺季

-

2025.08.11:美國對台20%關稅證實為疊加關稅,衝擊紡織等傳產

-

2025.08.11:上市類股中,紡織表現最弱勢

-

2025.08.01:台灣紡織業多在東南亞設廠,客戶訂單回流,衝擊趨緩

-

2025.08.01:儒鴻等企業將重新議價,聚陽實業 3Q25 產品價漲量減

-

2024.05.05:紡織與製鞋ODM業者儒鴻可能面臨毛利率下滑壓力

-

2025.04.30:紡織業受中國低價競爭及關稅不確定性影響,景氣燈號轉為黃藍燈

-

2025.04.15:美國進口訂單在 1Q25 度激增後,出現了崩潰的跡象,整體進口數量環比大幅下跌 64%

-

2025.04.15:關稅政策引發不確定性,托運人在條件變化時緊急踩剎車,即時預訂量明顯崩潰

-

2025.04.15:美國服裝進口訂單量下降 59.1%,是降幅最大的產品類型

-

2025.04.15:中國供應過剩及需求疲弱,導致尼龍原料CPL亞洲價格持續下跌

-

2025.04.15: 3M25 份CPL亞洲價格為每噸1,370美元,較 2M25 份下跌4%,連續2個月下跌

-

2025.04.10:美國總統川普宣布對台灣提高關稅暫緩90天,為紡織廠帶來轉機

個股技術分析與籌碼面觀察

技術分析

日線圖:宜新實業的日線圖數據主要呈現穩定來回振盪趨勢。日線圖變化幅度相對溫和,趨勢存在不確定性,數據相對穩定,代表股價橫盤整理,多空在均線(如月線、季線)附近呈現拉鋸。

(判斷依據:價格與各週期均線的互動關係,例如股價是否站穩特定均線(如月線、季線)之上,或跌破重要均線支撐,常是趨勢延續或轉折的關鍵信號。)

圖(30)4440 宜新實業 日線圖(本站自行繪製)

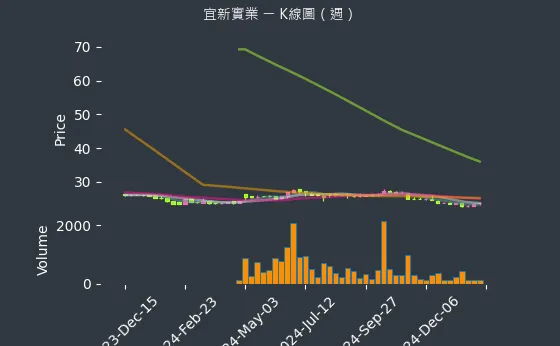

週線圖:宜新實業的週線圖數據主要呈現波動來回振盪趨勢。週線圖變化幅度較為明顯,趨勢存在不確定性,數據波動處於正常範圍,代表各週期週均線趨於收斂或糾結,等待週成交量放大帶動方向選擇。

(判斷依據:週K線圖的收盤價與週成交量,能更清晰地反映市場的中期趨勢與主力資金動向,過濾掉部分短期市場噪音。)

圖(31)4440 宜新實業 週線圖(本站自行繪製)

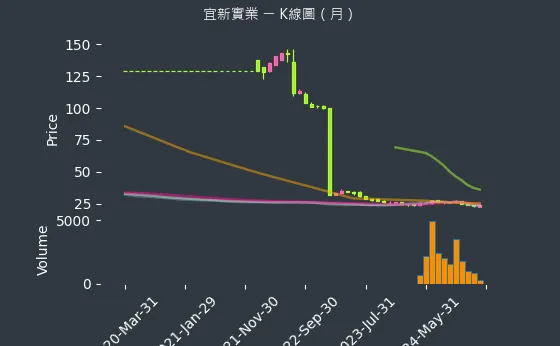

月線圖:宜新實業的月線圖數據主要呈現劇烈下降趨勢。月線圖變化幅度較為明顯,趨勢高度可靠,數據波動處於正常範圍,代表月線級別短期均線(如5月、10月線)與中長期均線形成死亡交叉並向下發散,長期熊市特徵明顯。

(判斷依據:價格與各週期月均線的互動關係,尤其是股價能否長期站穩關鍵月均線(如20月線、60月線)之上,或是否跌破這些生命線,對判斷長期牛熊市格局至關重要。)

圖(32)4440 宜新實業 月線圖(本站自行繪製)

籌碼分析

三大法人買賣超

- 外資籌碼:宜新實業的外資籌碼數據主要呈現波動來回振盪趨勢。外資籌碼變化幅度較為明顯,趨勢存在不確定性,數據波動較為劇烈,代表外資對該股暫持中性看法,籌碼無顯著變動。

(判斷依據:外資的買賣行為常與指數權重調整、國際政經情勢及匯率波動有關。) - 投信籌碼:宜新實業的投信籌碼數據主要呈現穩定來回振盪趨勢。投信籌碼變化幅度相對溫和,趨勢存在不確定性,數據相對穩定,代表投信買賣超金額相當,多空操作平衡。

(判斷依據:反之,持續賣超可能意味著投信獲利了結、停損、或對後市看法轉趨保守。) - 自營商籌碼:宜新實業的自營商籌碼數據主要呈現穩定上升趨勢。自營商籌碼變化幅度極為顯著,趨勢較為可靠,數據波動較為劇烈,代表自營商(自行買賣)持續買進,或避險買盤逐漸增加。

(判斷依據:相較於外資與投信,自營商的籌碼對股價的長期趨勢影響力通常較小,但其短線操作仍可能對日內或數日內的股價造成擾動。)

圖(33)4440 宜新實業 三大法人買賣超(日更新/日線圖)(本站自行繪製)

主力大戶持股變動

- 1000 張大戶持股變動:宜新實業的1000 張大戶持股變動數據主要呈現穩定來回振盪趨勢。1000 張大戶持股變動變化幅度適中,趨勢較為可靠,數據相對穩定,代表大戶持股水位持平,多空力量均衡。

(判斷依據:此數據通常每週公布一次,適合用於觀察中長期籌碼趨勢的演變。) - 400 張大戶持股變動:宜新實業的400 張大戶持股變動數據主要呈現穩定來回振盪趨勢。400 張大戶持股變動變化幅度相對溫和,趨勢存在不確定性,數據相對穩定,代表中實戶持股水位穩定,市場多空暫無明顯方向。

(判斷依據:持有400張以上大戶(常被視為中實戶或超級大戶的門檻之一)的人數變化,提供了另一個觀察籌碼流向的維度。)

圖(34)4440 宜新實業 大戶持股變動、集保戶變化(週更新/週線圖)(本站自行繪製)

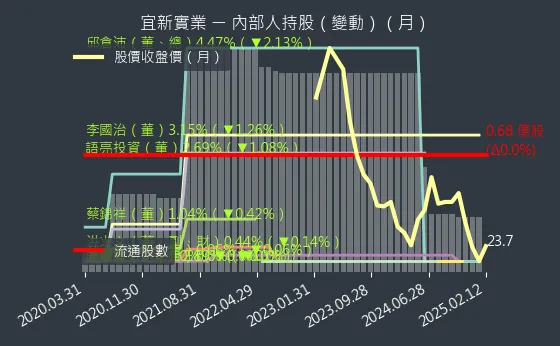

內部人持股異動

公司經營者持股異動情形:該數據主要分析宜新實業的公司經營團隊持股變動情形,不同經營管理人由不同顏色區線來標示,並且區分經營管理者身份,以視別籌碼變動的重要性。灰色區域則是綜合整體增減量的變動情形。

圖(35)4440 宜新實業 內部人持股變動(月更新/月線圖)(本站自行繪製)

研究總結與未來展望

未來發展策略與展望

展望未來,宜新實業將持續聚焦於技術創新與永續發展,鞏固其在機能性特殊紗線領域的領導地位。

短中期發展策略 (1-3 年)

-

擴大環保產品產能與營收占比:持續提升環保回收紗、生物可分解紗(BES)、生質聚酯纖維等產品的生產規模與市場滲透率,目標使其成為營收成長的主要引擎。

-

深化國際品牌客戶合作:加強與 Nike、Adidas 等現有客戶的合作深度,共同開發新一代機能性與永續性產品。

-

拓展新興應用市場:除了運動與日常服飾,將持續拓展車用內裝材料、醫療、產業用紡織品等新興應用領域,分散市場風險。

-

優化生產效率與成本控制:透過導入智慧製造、自動化設備及持續的製程改善,進一步提升生產效率與降低營運成本。

-

強化研發能量:持續投入研發資源,開發具備更高功能性(如智慧感測、特殊防護)及更佳環保性能的新型紗線。

中長期發展藍圖 (3-5 年+)

-

鞏固全球機能紗線領導地位:以「魔術絲」品牌為核心,成為全球知名品牌在機能性與永續紗線領域的首選供應商。

-

實現永續經營目標:逐步達成碳中和目標,推動紡織品循環經濟(如 WTG 循環紗,雖然目前未重點提及,但符合長期趨勢),建立完整的綠色供應鏈。

-

技術持續領先:探索更前瞻的材料科學與紡織技術,維持技術壁壘。

-

國際市場布局深化:評估設立海外生產或銷售據點的可能性,更貼近國際市場與客戶。

面臨挑戰與應對

公司未來發展仍需應對原物料價格波動、全球經濟不確定性及日趨激烈的國際競爭等挑戰。然而,宜新實業憑藉其技術創新能力、環保永續的策略布局、快速客製化的生產彈性以及穩固的客戶關係,具備良好的應對能力與發展韌性。法人機構普遍看好其成長潛力,預期公司營運將持續穩健向上。

重點整理

-

市場領導者:宜新實業是台灣彈性包覆紗市場的龍頭(市佔率約 40%),專注於高附加價值的機能性特殊紗線。

-

核心技術:獨家「一道式加工技術」提供成本與效率優勢,實現高度客製化與快速交期(3 週)。

-

產品結構:主要產品為加工絲 [53%) 與彈性包覆紗(46%) (2023 年數據],應用廣泛,涵蓋運動、日常服飾、鞋材及車用內裝等。

-

客戶基礎穩固:主要客戶為 Nike、Adidas、優衣庫、lululemon 等國際一線品牌,合作關係緊密。

-

環保永續先驅:積極開發環保回收紗、生物可分解紗 (BES)、生質聚酯纖維等,取得 GRS 認證,環保產品已成重要成長動能。

-

營運表現穩健:近年營收與獲利維持成長趨勢,2024 年預期雙位數增長,毛利率優於同業。

-

生產基地集中:生產集中於彰化廠,無明確擴廠計畫,著重提升現有產能效率。

-

未來展望正向:聚焦環保與機能創新,深化國際客戶合作,拓展新應用市場,具備良好成長潛力,獲法人普遍看好。

-

財務狀況良好:目前無發債或大規模籌資計畫,顯示財務結構穩健。

參考資料說明

最新法說會資料

公司官方文件

- 宜新實業 2023 年第四季法人說明會簡報(2024.01.15)

本研究參考該法說會簡報的財務數據、產品結構分析、營收分布及未來展望。簡報提供最新且權威的公司營運資訊。

- 宜新實業 2023 年度報告(2024.03)

本文的財務分析主要依據此份年報,包含合併營收、毛利率、營業費用、稅後淨利等關鍵數據。年報也提供公司治理、永續發展等重要資訊。

- 宜新實業 2021 年 9 月上市前業績發表會簡報

參考該簡報了解公司創立初期至上市前的營運狀況、產品技術及市場策略。

- 宜新實業官方網站公開資訊

參考公司網站關於公司簡介、歷史沿革、產品介紹、經營理念等基礎資訊。

研究報告

- 國泰投顧產業研究報告(2024.02)

該報告深入分析宜新實業的產品組合、市場布局及競爭優勢,提供本文在產業分析方面的重要參考。

- 元大證券產業研究報告(2024.03)

研究報告提供宜新實業在特殊紗線產業的專業分析,以及對公司未來發展的評估。

新聞報導

- 工商時報產業分析專文(2024.01.24)

報導詳述宜新實業在環保紡織品開發及新產品布局方面的最新進展,特別是關於 BIO 生質紗和 WTG 循環紗的發展。

- 經濟日報專題報導(2024.02.15)

針對宜新實業的營運策略、市場發展及未來展望提供完整分析,特別著重在環保材料創新方面。

- 其他財經媒體報導 (MoneyDJ, CMoney, Yahoo 股市, NStock, TechNews 等)

參考各財經媒體關於宜新實業的公司基本資料、歷史沿革、營收資訊、市場動態、客戶結構、競爭對手、法人評價等補充資訊。

永續發展文件

- 宜新實業永續報告書(2023)

此報告詳細說明宜新實業在環境永續發展方面的承諾與具體措施,包含碳盤查實踐、節能減碳計畫等內容。

- 環保產品開發白皮書(2024.01)

詳述公司在環保材料研發方面的成果,包括可生物分解產品、農業廢棄物再利用等創新技術。

- TITAS 2023 參展商介紹 – 宜新

參考該文件了解公司於紡織展會上展示的最新產品與技術,特別是環保機能紗線。

註:本文內容主要依據 2023 年底至 2025 年第一季 的公開資訊進行分析與整理。所有財務數據及市場分析均來自公開可得的官方文件、研究報告及新聞報導。文中提及的未來展望及預測數據皆基於公開資訊,實際結果可能因市場變化而有所不同。

功能鍵說明與免責聲明

免責聲明

請參閱本站免責聲明,本站所提供資訊係基於公開資料整理與本站演算法進行分析,僅供一般投資資訊參考,不代表任何形式之投資建議、保證或邀約。本站對於所提供資訊之正確性、完整性或實用性不做任何形式之擔保。本站與讀者無任何對價關係,讀者應自行評估相關內容資訊之適當性,並自主進行相關投資決策並承擔盈虧風險,本站不負相關損益責任。

功能鍵說明

| 快捷鍵 | 功能描述 | 跳轉位置 |

|---|---|---|

| 左 | 快速切換至上一標題 | 回上一個標題 |

| 右 | 快速切換至下一標題 | 到下一個標題 |

| 0 | 快速切換股票頁面選單 | 輸入股票代碼快速切換至相關選單 |

| 1 | [2] 快速總覽 | 主標題 |

| 2 | [3] 公司基本面分析 | 主標題 |

| 3 | 「主要業務與說明」 | 位於 [3] 公司基本面分析之下 |

| 4 | 「營收結構分析」 | 位於 [3] 公司基本面分析之下 |

| 5 | [4] 個股質化分析 | 主標題 |

| 6 | [5] 產業面深入分析 | 主標題 |

| 7 | [6] 個股技術面與籌碼面觀察 | 主標題 |

| 8 | 「個股新聞筆記即時彙整」 | 位於 [4] 個股質化分析之下 |

| 9 | 「產業面新聞筆記彙整」 | 位於 [5] 產業面深入分析之下 |