光聯科技(5315):深耕利基市場的顯示器模組專家

公司概要與發展歷程

光聯科技股份有限公司(United Radiant Technology Corp.),股票代號 5315,於 1990 年 6 月 26 日成立,隸屬於電子產業中的光電類別。公司總部位於台中市潭子區的潭子科技產業園區,是一家專業從事各類型液晶顯示器(LCD)、液晶顯示器模組(LCM)及觸控面板(TP)研發、製造與銷售的光電企業。

經過三十餘年的發展,光聯科技已在中小尺寸液晶顯示器模組領域建立穩固的市場地位,特別是在車載、工控、醫療及白色家電等利基市場取得顯著成果,成為多家國際知名品牌的合作夥伴。

公司基本資料

| 項目 | 內容 |

|---|---|

| 公司名稱 | 光聯科技股份有限公司 |

| 英文名稱 | United Radiant Technology Corp. (U.R.T.) |

| 股票代號 | 5315 (電子–光電產業) |

| 成立時間 | 1990 年 6 月 26 日 |

| 總部地點 | 台中市潭子區潭子科技產業園區 |

| 董事長 | 吳孟翰先生 |

| 總經理 | 葉建文先生 |

| 實收資本額 | 新台幣 1,063,518,320 元 |

| 上櫃日期 | 1996 年 11 月 2 日 |

| 員工人數 | 448 位 |

| 官方網站 | https://www.urt.com.tw/ |

發展歷程分析

光聯科技自創立以來,緊隨顯示技術的演進,逐步擴展其業務版圖與技術實力,其發展歷程可概分為以下幾個重要階段:

-

創立與奠基期(1990 年 – 1995 年):公司成立,初期專注於 LCD 及相關模組的研發與製造。1992 年設立中國大陸惠州廠,開啟海外生產布局。1995 年成立香港及德國分公司,並在台灣設立模組二廠,LCD 廠通過 ISO 9001 品質認證,奠定品質管理基礎。

-

資本市場與擴張期(1996 年 – 2001 年):1996 年公司股票於台灣證券櫃檯買賣中心掛牌上櫃。為因應訂單增長,1997 年至 1998 年間在台灣增設第三及第四廠。2001 年通過 ISO 9001:2000 年版品質認證及 ISO 14001 環境認證,並在丹麥設立歐洲技術支援中心,強化國際服務能力。

-

技術深化與管理提升期(2002 年 – 2009 年):2003 年取得 TS 16949 汽車品質管理體系認證,正式跨足要求嚴格的車用市場。2005 年推行 6 Sigma 管理制度,設立大型顯示看板生產線。2006 年至 2009 年陸續取得 OHSAS 18001 職業安全衛生認證、實現觸控面板量產、並通過 TOSHSMS 職業安全健康管理系統認證,全面提升管理水平。

-

產能擴充與多元布局期(2010 年 – 至今):2010 年在中國大陸增設蘇州聯瑋光電科技有限公司,並於台中港加工出口區設立第五廠,持續擴大產能。近年,為應對美中貿易戰風險,將生產重心移回台灣。同時,跨足綠能科技領域,投資 LED 路燈大廠賀喜能源光電,拓展多元產品市場。

組織規模概況

光聯科技的營運總部位於台中市潭子科技產業園區,主要的生產基地集中於台灣的台中加工出口區(現為台中潭子科技產業園區),設有四座工廠,分別負責小尺寸面板、液晶模組及觸控面板的生產製造。為就近服務客戶,公司亦於歐洲設有辦公室,強化全球客戶支援網絡。截至 2024 年資料,員工人數約 448 位。

核心業務分析

光聯科技的核心業務聚焦於液晶顯示器相關產品的開發與製造,憑藉深厚的技術積累和客製化能力,服務多元化的應用市場。

產品系統說明

光聯科技的產品組合主要圍繞液晶顯示器模組(LCM)及液晶顯示器(LCD)兩大核心,輔以觸控面板及系統整合服務。

-

液晶顯示器模組(LCM):此為光聯科技的營收主力,2023 年第三季佔產品營收高達 96%。產品以中小尺寸(7 吋以下)為主,近年亦拓展至更大尺寸(如 11.1 吋)。LCM 產品線涵蓋多種技術規格,滿足不同應用需求:

-

LCM-TN(Twisted Nematic) -

LCM-STN(Super-Twisted Nematic):2023 年 Q3 佔比約 20% -

LCM-TFT(Thin-Film Transistor):2023 年 Q3 佔比達 75%,為最主要的營收來源。 -

OLED(Organic Light-Emitting Diode) 顯示器模組

-

-

液晶顯示器(LCD):相較於 LCM,LCD 面板本身的營收佔比較小,2023 年第三季合計約 4%。主要產品類別包括:

-

LCD-TN:佔比約 3% -

LCD-TP(LCD with Touch Panel)

-

-

觸控面板(TP)及光學貼合:提供電阻式與電容式觸控面板製造,並結合 OCA、OCR、PVB 等多種光學貼合技術,提升顯示效果與耐用性。

-

系統整合服務:提供垂直整合性產品服務,包含顯示器模組、觸控模組、塑膠件組裝,甚至嵌入式系統板(System Board)整合,為客戶提供一站式解決方案。

應用領域分析

光聯科技的產品廣泛應用於對可靠性、耐用性及客製化要求較高的利基市場,主要涵蓋以下領域:

-

車載顯示器:高成長性市場,產品應用於汽車儀表板、中控螢幕、後座娛樂系統、HUD 抬頭顯示器、車用後視鏡等。需具備高亮度、耐高低溫、抗震動、高耐用性等特性。光聯已成功打入美系 (Chrysler)、日系及韓系車廠前裝市場,並供應 Audi 等豪華品牌。

-

工業控制設備(工控):應用於自動化設備、智慧工廠人機介面(HMI)、測試儀器等。產品強調長壽命、抗干擾、寬溫操作及高穩定性。

-

醫療儀器:應用於醫療監測儀、超音波設備、呼吸器、血糖機、數位醫療裝置等。對解析度、色彩準確性、穩定性及低耗電有較高要求。

-

白色家電:應用於智慧電冰箱、洗衣機、微波爐、烤箱、咖啡機、食物調理機等家電產品的顯示與觸控面板。強調美觀、觸控靈敏度及低功耗。

-

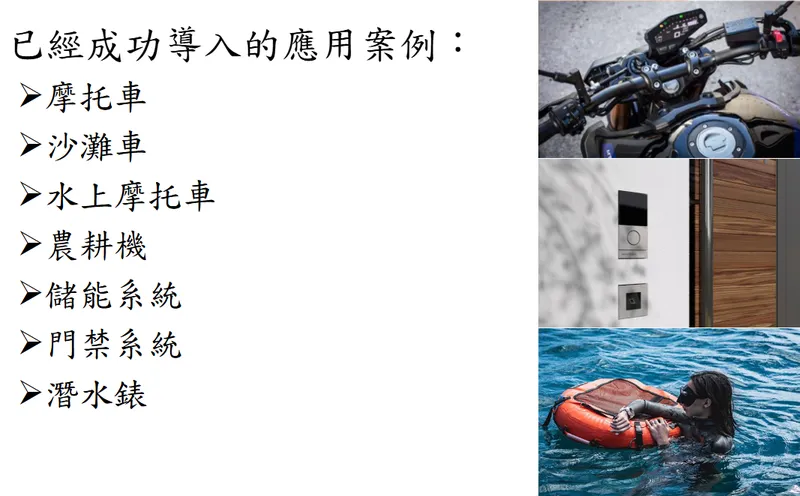

戶外應用與特殊設備:

-

公共訊息顯示器(PID):需具備高亮度(陽光下可視)、抗菌、耐撞擊、耐候性。

-

特殊載具:摩托車、沙灘車、水上摩托車、農耕機儀表板。

-

其他:儲能系統、門禁系統、潛水錶、加油機、POS 機、取票機、混音器等。

-

-

消費性與通訊產品:音響顯示器、通訊設備顯示器、辦公設備顯示器等。

圖(1)已成功導入的應用案例(資料來源:光聯公司網站)

圖(2)垂直整合性產品成功案例(資料來源:光聯公司網站)

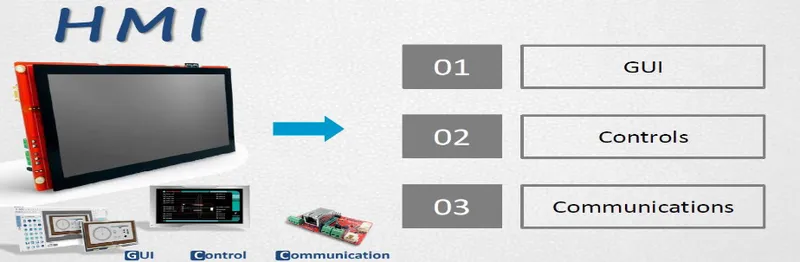

圖(3)幫助客戶迅速開發人機介面(資料來源:光聯公司網站)

技術優勢分析

光聯科技能在競爭激烈的顯示器市場中脫穎而出,主要憑藉以下幾項核心技術優勢:

-

高度客製化能力:能夠根據客戶的特定需求,從面板設計、模組整合到系統方案,提供量身訂製的服務,快速回應利基市場的變化。

-

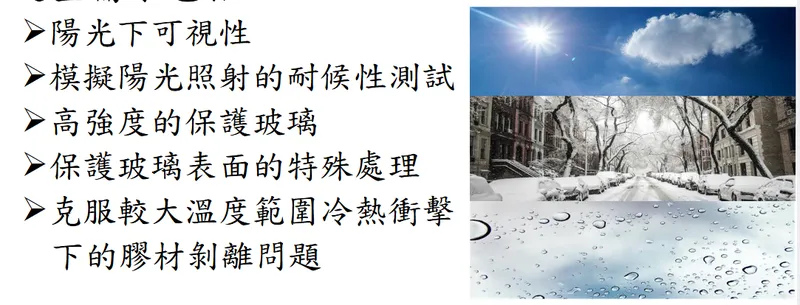

戶外耐候性技術:針對戶外及嚴苛環境應用,開發出具備高亮度(陽光下可視)、寬溫操作(耐高低溫)、抗 UV、抗衝擊、防水防塵等特性的耐候性產品。

圖(4)戶外耐候性產品技術(資料來源:光聯公司網站)

-

垂直整合服務能力:提供從顯示模組、觸控模組、光學貼合、機構件組裝到嵌入式系統板整合的一站式服務,簡化客戶供應鏈管理,提高產品附加價值。

-

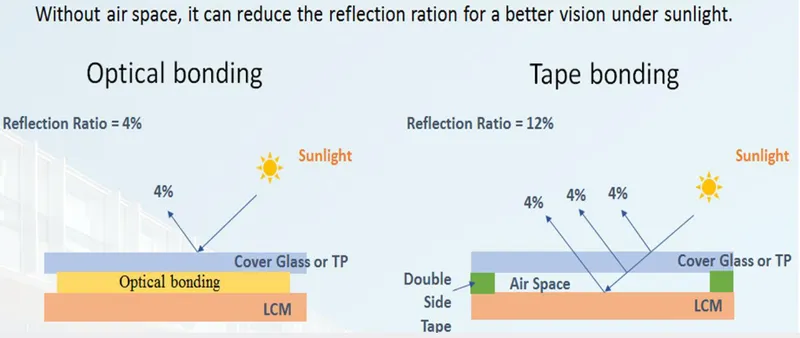

多元顯示技術掌握:涵蓋 TN、WTN (HTN)、STN/FSTN、UB、主動式驅動 TFT 及 OLED 等多種顯示技術,可依據應用場景提供最適化的顯示方案。

-

先進表面處理與光學技術:提供抗反射(AR)、抗眩光(AG)、抗指紋(AF)、抗菌、抗 UV 等多種表面處理技術,並應用 OCA、OCR、PVB 等光學貼合材料,優化視覺效果與產品耐用性。

圖(5)實現顯示器特殊需求(資料來源:光聯公司網站)

-

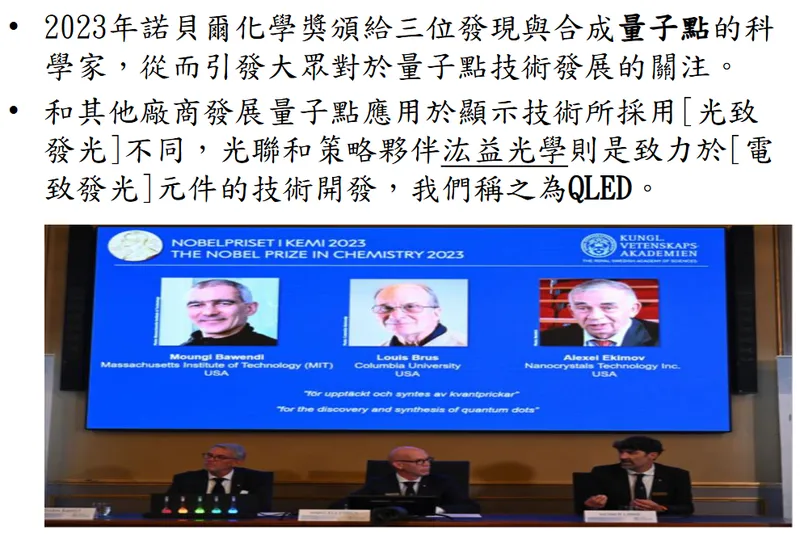

新興技術布局:

-

量子點自發光元件(QLED):與策略夥伴汯益光學合作開發,目標應用於消費性電子、車用儀表、照明等領域,追求更高色彩飽和度與效率。

-

電濕潤顯示器(EWD):與荷蘭 Miortech 合作開發多年,致力於將低耗電、高反射率的 EWD 技術應用於戶外看板等市場,解決傳統顯示器耗電與光害問題。

-

圖(6)布局自發光元件技術 QLED (資料來源:光聯公司網站)

圖(7)自發光元件的應用市場(資料來源:光聯公司網站)

圖(8)電濕潤顯示器 EWD(資料來源:光聯公司網站)

市場與營運分析

光聯科技的營運表現與市場布局,反映其在特定利基市場的深耕成果以及全球化的經營策略。

營收結構分析

產品營收分析

從 2023 年第三季的銷售結構來看,光聯科技的營收高度集中於液晶顯示器模組(LCM)。

-

LCM-TFT 佔比高達 75%,是公司最主要的營收來源,廣泛應用於需要較高顯示效能的車載、工控等領域。

-

LCM-STN 佔比 20%,主要應用於對成本較敏感或顯示需求相對簡單的設備。

-

LCD-TN 及 LCD-TP 合計佔比僅 4%,顯示 LCD 面板本身銷售比重較低。

-

其他產品佔比約 1%。

區域營收分析

光聯科技的市場遍及全球,但 2023 年第三季的營收主要來自歐洲市場。

-

歐洲市場為最大營收來源,佔比高達 60%,顯示公司在歐洲市場的深耕有成,尤其可能受惠於歐洲車廠及家電客戶的需求。

-

內銷市場(台灣) 佔比 25%,為第二大市場。

-

香港及中國大陸市場 合計佔 8%。

-

美洲市場 佔 5%。

-

日本市場 佔 2%。

財務績效分析

近期營收表現

光聯科技近期營收呈現顯著增長趨勢:

-

2025 年 1 月:合併營收達新台幣 1.51 億元,年增率高達 53.63%。主要受惠於歐洲客戶提前拉貨及需求增加。

-

2025 年 3 月:合併營收達新台幣 1.70 億元,年增率 49.24%。

-

2025 年第一季:累計合併營收達新台幣 4.99 億元,年增率達 67.9%,營運動能強勁。

-

2024 年全年:合併營收為新台幣 15.56 億元,較 2023 年微幅衰退 0.2%。

獲利能力分析

儘管 2024 年營收持平,但獲利能力明顯提升:

-

2024 年全年:稅後淨利達新台幣 1.28 億元,年增 42.2%,每股盈餘(EPS)為 1.21 元。

-

2024 年第四季:營收與獲利同創近八季新高,毛利率約 12.12%,稅後淨利季增 22.1%。

對比 2023 年第三季的財務數據:

-

營業收入:新台幣 353,011 仟元(季減 24%,年減 28%)

-

營業毛利:新台幣 50,978 仟元,毛利率 14%(低於 Q2 的 17% 及去年同期的 21%)

-

營業淨利:新台幣 7,451 仟元,營業利益率 2%(低於 Q2 的 7% 及去年同期的 11%)

-

稅後淨利:新台幣 24,668 仟元,稅後淨利率 7%(低於 Q2 的 9% 及去年同期的 18%)

-

每股盈餘(EPS):新台幣 0.23 元(低於 Q2 的 0.39 元及去年同期的 0.84 元)

2023 年前三季累計:營收 12.7 億元(年減 12%),毛利率 17%,營業利益率 7%,稅後淨利率 8%,EPS 為 0.93 元(低於去年同期的 1.94 元)。

分析:2023 年營運相對平淡,獲利能力下滑。然而,自 2024 年第四季起,營運顯著回溫,毛利率雖有波動,但整體獲利能力在 2024 全年及 2025 年初呈現改善趨勢。

重要財務指標分析(截至 2023 年第三季)

-

流動比率:514%,顯示短期償債能力極佳。

-

速動比率:427%,進一步確認短期流動性無虞。

-

負債淨值比:0.23,負債比率低,財務結構非常穩健。

現金流量分析(2023 年前三季)

-

營業活動之淨現金流入:新台幣 173,267 仟元,顯示公司本業具備良好的現金創造能力。

-

投資活動之淨現金流出:新台幣 33,600 仟元,主要用於資本支出。

-

籌資活動之淨現金流出:新台幣 192,363 仟元,主要來自發放現金股利。

-

期末現金及約當現金餘額:新台幣 669,181 仟元,現金部位相當充足,支持營運與未來投資。

生產基地布局

光聯科技的生產重心已完全移回台灣,以規避地緣政治風險並強化供應鏈韌性。主要生產基地集中在台灣台中潭子科技產業園區,擁有四座現代化廠房:

-

兩座工廠專注於小尺寸 LCD 面板生產。

-

一座工廠專門生產液晶模組(LCM)。

-

一座工廠生產觸控面板(TP)。

此布局形成高度整合的生產體系,涵蓋從面板到模組及觸控的全製程。過去曾於中國大陸惠州及蘇州設廠,但目前已關閉或轉型。公司亦曾在台中港加工出口區設立第五廠擴充產能。目前未有明確的新擴廠計畫公開,但持續透過製程優化與自動化提升生產效率。

客戶結構與價值鏈分析

了解光聯科技的客戶組成與其在產業價值鏈中的定位,有助於評估其市場影響力與合作關係的穩定性。

客戶群體分析

光聯科技採取 ODM/OEM 製造模式,主要服務國際品牌客戶,並未強調自有品牌。客戶群體廣泛分布於歐洲、美洲、亞洲及台灣本地,主要類型包括:

-

汽車製造商與一級供應商:已成功打入美系(Chrysler)、日系、韓系車廠前裝市場,並為 Audi 等豪華品牌及歐洲大型車廠供應車載顯示器(中控、儀表板、後視鏡等)。此領域客戶要求嚴格,合作關係通常較為長期穩定。

-

工業控制設備製造商:為自動化設備、HMI、測試儀器等廠商提供高可靠性的工業級顯示模組與觸控面板。

-

白色家電品牌大廠:與歐洲等地的知名家電品牌合作,供應智慧冰箱、洗衣機、烤箱、食物調理機等產品的顯示與觸控面板。近期歐洲食物調理機客戶擴大面板尺寸(6.8 吋 -> 11.1 吋)並增加拉貨,是 2025 年初營收增長主因。

-

醫療儀器製造商:為醫療監測、診斷設備廠商提供符合醫療規格的高品質顯示器模組。

-

其他利基市場客戶:涵蓋船舶、戶外設備(如農耕機、水上摩托車)、公共訊息顯示、通訊、辦公設備等多個領域。

價值鏈定位

光聯科技在複雜的顯示器產業價值鏈中,主要扮演中游模組製造與整合的角色。

-

上游:主要採購液晶材料、玻璃基板、偏光板、驅動 IC、PCB、LED 背光元件、觸控感測器(ITO 膜)、導電膠等關鍵零組件與材料。光聯強調在地採購,超過 80% 的原料於台灣採購,以確保供應鏈穩定性。

-

中游(光聯科技):進行 LCD 面板生產(少量)、LCM 模組組裝、觸控面板貼合、光學處理及系統級整合,提供客製化的顯示解決方案。

-

下游:產品最終應用於汽車、工控設備、醫療儀器、白色家電、戶外看板、消費電子等多個產業的終端產品中。

光聯的核心價值在於技術整合、客製化服務以及穩定可靠的品質,使其能在中游模組環節建立競爭優勢。

競爭優勢與未來展望

評估光聯科技的長期發展潛力,需深入分析其競爭優勢、市場地位以及未來發展策略。

競爭優勢分析

光聯科技能在利基市場保持競爭力,主要基於以下優勢:

-

技術創新與客製化能力:公司持續投入研發,掌握多種顯示技術,並具備高度客製化設計能力,能快速滿足車載、工控、醫療等特殊應用市場的差異化需求。

-

垂直整合服務優勢:提供從顯示模組、觸控整合、光學貼合到系統組裝的一站式解決方案,簡化客戶開發流程與供應鏈管理,提升合作價值與客戶黏著度。

-

深耕利基市場與穩固客戶基礎:專注於車載、工控、醫療等要求高品質、高可靠性的利基市場,已與多家國際知名品牌建立長期穩固的合作關係,訂單相對穩定。

-

嚴格的品質管控與認證:通過 ISO 9001、ISO 14001、IATF 16949(汽車品質管理)等多項國際認證,符合高端應用市場的嚴苛標準。

-

穩健的財務結構:低負債比、充足的現金流與良好的獲利能力,為公司提供穩定的營運基礎與未來發展的資金支持。

-

台灣生產基地優勢:生產重心集中於台灣,有助於規避地緣政治風險,並確保供應鏈的穩定與品質。

市場競爭地位

光聯科技在中小尺寸顯示模組市場面臨來自國內外廠商的激烈競爭。

-

國內主要競爭對手:包括眾福科(3168)、微端(3285)、全台(3038)、達威、凌巨、晶采等。這些公司在產品線或目標市場上與光聯存在部分重疊。

-

國外主要競爭對手:如 DISPLAY TECH、E-LITECOM、KTI、LG Innotek 等國際廠商,以及中國大陸的面板模組廠。

儘管市場競爭激烈,光聯憑藉其在車載、工控等利基市場的技術實力、客製化服務及品質口碑,仍佔有一席之地。雖然未有公開的具體市佔率數據,但其成功打入多家國際一線車廠及品牌供應鏈,顯示其在特定領域具備領先地位。

近期重大事件分析

-

營收顯著增長(2025 年初):2025 年第一季營收年增近 68%,主要受惠於歐洲家電客戶(食物調理機)擴大面板尺寸(6.8 吋 -> 11.1 吋)並增加訂單量,顯示市場需求強勁且公司能有效掌握商機。

-

高股利政策:2024 年度(2025 年發放)董事會決議擬配發現金股利 1.5 元,配息率高達 123.9%(以 EPS 1.21 元計算),大幅優於前一年度的 1 元,顯示公司對未來營運具信心且積極回饋股東。

-

法人買盤:近期(如 2025 年 3-4 月)獲得三大法人買超,顯示機構投資者看好公司前景。

-

永續發展承諾:公司發布 ESG 報告書,制定明確的短中長期永續目標,積極投入節能減碳,符合全球趨勢。

未來發展策略展望

光聯科技未來的發展策略圍繞技術升級、市場拓展及永續經營:

-

深化核心技術與產品創新:

-

持續提升中小尺寸 TFT-LCM 及觸控面板的技術含量,開發更高亮度、更寬溫、更低功耗的產品。

-

推進 QLED 及 EWD 等新興顯示技術的研發與應用,尋求技術突破與差異化。

-

強化光學貼合及系統整合能力,提供更高附加價值的解決方案。

-

-

拓展高成長應用市場:

-

持續深耕車載顯示器市場,掌握電動車與智慧座艙的發展機遇。

-

擴大在工業控制、智慧醫療、智慧家電領域的市場份額。

-

積極布局戶外大型顯示看板市場,將其視為未來重要成長動能。

-

探索物聯網(IoT)、智慧城市等新興應用場景。

-

-

強化垂直整合與供應鏈韌性:

-

提升從設計、製造到組裝的垂直整合效率。

-

持續優化供應鏈管理,確保原料供應穩定與成本控制。

-

-

深化策略合作夥伴關係:

- 與關鍵技術夥伴(如汯益光學、Miortech)及上下游廠商深化合作,共同開發新技術、拓展新市場。

-

落實 ESG 永續發展:

-

達成節能減碳目標,推動綠色製程與綠色採購。

-

維護員工權益,打造友善職場,實踐企業社會責任。

-

投資價值綜合評估

光聯科技作為一家專注於利基市場的顯示器模組製造商,具備多項投資吸引力:

-

優勢:

-

在車載、工控等高門檻市場建立穩固地位。

-

技術多元且具備高度客製化與整合能力。

-

客戶基礎穩定,涵蓋國際知名品牌。

-

財務結構穩健,現金流充裕,股利政策具吸引力。

-

生產基地集中台灣,風險相對可控。

-

受惠於電動車、智慧製造、ESG 等長期趨勢。

-

-

風險:

-

顯示器產業競爭激烈,技術更迭快速。

-

營運易受全球景氣循環及終端需求波動影響。

-

原物料價格波動可能影響毛利率。

-

營收來源相對集中於歐洲市場(以 2023 Q3 數據觀之)。

-

整體而言,光聯科技憑藉其在利基市場的深厚根基、技術實力及穩健的營運管理,展現出良好的抗風險能力與成長潛力。若看好車載、工控及智慧應用市場的長期發展,且認同公司經營策略與財務表現,光聯科技值得投資人關注。

重點整理

-

產業地位:台灣專業液晶顯示器模組(LCM)及觸控面板(TP)製造商,深耕中小尺寸利基市場。

-

核心產品:LCM 為營收主力(佔 96%,其中 TFT-LCM 佔 75%),應用於車載、工控、醫療、家電等。

-

技術優勢:高度客製化、戶外耐候性、垂直整合能力、掌握多元顯示技術、布局 QLED/EWD 新技術。

-

市場布局:歐洲為最大市場(佔 60%),其次為台灣(25%);成功打入國際車廠及品牌供應鏈。

-

財務狀況:2024 年 EPS 1.21 元,獲利能力提升;財務結構穩健,現金流充裕,2025 年擬配息 1.5 元,股利政策優渥。

-

近期動能:2025 年 Q1 營收年增近 68%,受惠歐洲客戶訂單。

-

競爭力:憑藉技術、品質、客製化服務在利基市場建立優勢,但面臨國內外同業競爭。

-

未來展望:聚焦車載、工控、醫療、戶外顯示等高成長市場,持續技術創新與 ESG 發展,營運前景看好。

參考資料說明

公司官方文件

- 光聯科技股份有限公司 2023 年第三季法人說明會簡報 (2023.12.14)

本研究主要參考法說會簡報的公司簡介、財務資訊、產品技術發展、市場分布及未來展望等內容。

- 光聯科技股份有限公司企業社會責任(ESG)報告書 (2024)

本研究參考 ESG 報告書中有關公司永續發展策略、環境目標、社會責任實踐及公司治理等資訊。

網站資料

- MoneyDJ 理財網 – 財經百科 – 光聯科技

參考其公司簡介、歷史沿革、營業項目、產品結構、市場銷售與競爭、上下游關係等資訊。

- NStock 網站 – 光聯做什麼

參考其公司沿革、經營模式、近期營運概況等資訊。

- TechNews 科技新報 – 公司資料庫 – 光聯科技股份有限公司

參考其公司基本資料、資本額等資訊。

- 鉅亨網 – 台股 – 光聯(5315)

參考其公司簡介、經營團隊、新聞動態、營收及股利資訊。

- Yahoo 奇摩股市 – 個股 – 光聯(5315)

參考其公司概況、股價表現、營收、法人動向及新聞資訊。

- HiStock 嗨投資 – 個股 – 光聯(5315)

參考其公司基本資料、營收數據等資訊。

- 臺灣證券交易所 – 法人說明會影音/簡報

確認法人說明會召開資訊及簡報來源。

- 各大財經新聞網站(如:經濟日報、工商時報、財訊快報、鉅亨網、聯合新聞網、中時新聞網等)關於光聯科技之近期報導(2024.11 – 2025.04)

參考近期營收發布、股利政策、市場動態及法人評論等新聞資訊。

註:本文內容主要依據 2023 年第三季法人說明會簡報、2024 年 ESG 報告書,以及 2024 年底至 2025 年 4 月間公開可得之公司公告、財務報告、法人說明會資訊、新聞報導及產業分析資料進行彙整與分析。所有數據及市場分析以公開資訊為準。