圖(1)個股筆記:8299 群聯(圖片素材取自個股官網)

更新日期:2025 年 04 月 30 日

免責聲明

請先參閱首頁的免責聲明,再繼續閱讀本文。

快速總覽

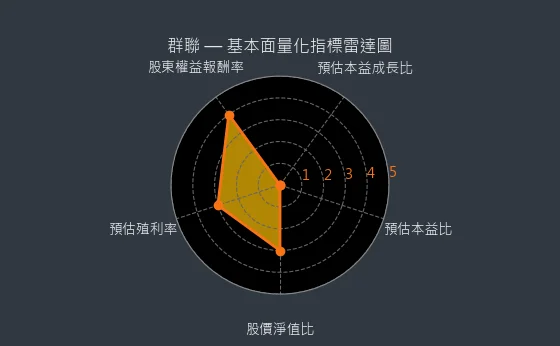

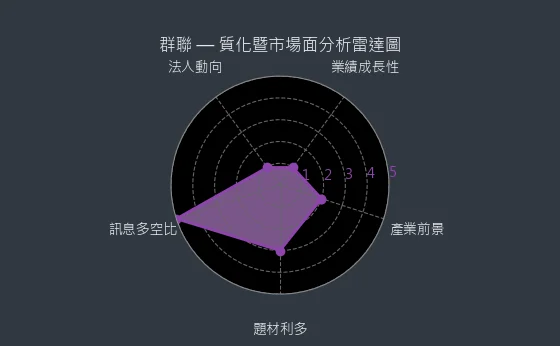

本文深度剖析群聯電子 (8299.TWO) 的公司概況、發展歷程、主要業務、財務表現與未來展望。透過基本面量化指標雷達圖,可見公司在股東權益報酬率、預估本益成長比、預估本益比、股價淨值比及預估殖利率等指標上的表現。質化暨市場面分析雷達圖則呈現了公司的產業前景、題材利多、訊息多空比及法人動向。

圖(2)8299 群聯 基本面量化指標雷達圖(本站自行繪製)

圖(3)8299 群聯 質化暨市場面分析雷達圖(本站自行繪製)

重點包含:

- 公司轉型成功: 從單純的 IC 設計公司轉型為全方位儲存解決方案供應商,非消費性產品營收佔比已超過 70%。

- 技術領先: 在 NAND Flash 控制 IC 及 PCIe Gen4/Gen5 SSD 控制晶片 技術上保持領先,並積極佈局 AI 與邊緣運算應用。

- 策略結盟: 與 Toshiba(現 KIOXIA 鎧俠)、Kingston、SK Hynix、研華、優必達等國際大廠策略結盟,確保關鍵資源與拓展市場。

- 財務穩健: 營收 逐季回升,毛利率 維持健康水準,庫存水位 下降,顯示公司營運狀況良好。

- 未來展望: 受益於 NAND Flash 價格回升及 AI 應用爆發,法人調高目標價,看好公司未來成長動能。公司積極佈局企業級 SSD、AI 本地微調與儲存、嵌入式 ODM 及客製化儲存解決方案。近期與長佳智能合資成立長聯科技,進軍 AI 醫療照護機器人 市場。

公司概要與發展歷程

公司基本資料

群聯電子股份有限公司(Phison Electronics Corp.),股票代號 8299.TWO,於 2000 年 11 月 8 日 成立於台灣新竹。作為全球領先的 NAND Flash 控制 IC 設計 及 儲存解決方案 供應商,群聯專注於 IC 設計、半導體及電腦週邊設備的研發、生產與銷售。公司總部位於新竹縣竹北市,以其快閃記憶體控制晶片及涵蓋 USB 隨身碟、SD 記憶卡、eMMC、UFS、PATA、SATA 與 PCIe 固態硬碟(SSD)等多樣化儲存裝置的系統產品聞名於世,已成為全球該領域的領導廠商之一。

截至 2024 年底,公司實收資本額約 新台幣 20.58 億元,已發行普通股數約 2.06 億股。董事長為顏暐駩先生,總經理為馬中迅先生。全球員工數已突破 4000 人,其中工程師佔比超過 75%,展現公司對技術研發的高度重視。

重要發展里程碑

群聯自創立以來,專注於 NAND Flash 控制 IC 技術的研發,並透過策略合作與技術創新,逐步擴大其在全球儲存市場的影響力。

-

策略夥伴引入(2007 年起): 透過私募引進 Toshiba(現 KIOXIA 鎧俠)、Kingston(金士頓) 及 SK Hynix 等重量級策略夥伴,確保了關鍵原料 NAND Flash 的穩定供應,奠定長期發展基礎。

-

合資與調整(2010 年 – 2020 年): 2010 年與全球 DRAM 模組龍頭 Kingston 合資成立金士頓電子公司(KSI),共同進軍內嵌式記憶體系統及多晶片封裝市場。2020 年,為聚焦核心業務,將 KSI 股份回售予 Kingston。

-

轉投資與結盟(2015 年 – 2018 年):

-

轉投資記憶體模組廠宇瞻(Apacer),持股約 9.9%,強化在軍工規及特殊應用市場的合作。

-

引進工業電腦大廠研華(Advantech)參與私募,成為第二大股東,強化工控市場布局。

-

與印度代工廠 ELCINA 簽署合作備忘錄,規劃在印度建立 USB 生態鏈。

-

與雲端遊戲服務商優必達(Ubitus Inc.)及中國紫光存儲簽署戰略合作協議,拓展 5G 雲端儲存及記憶體供應鏈。

-

技術突破與領先(2019 年 – 至今):

-

2019 年 推出全球首款單機傳輸速度超過 5 GB/s 的 PCIe Gen4 x4 NVMe SSD 控制晶片。

-

2021 年 8 月 推出 PCIe 5.0 Redriver PS7101,解決高速傳輸訊號衰減問題,並開始量產 PCIe 5.0 Retimer IC,鞏固在高速傳輸介面領域的領導地位。

-

2025 年 與美國 Lonestar 公司合作,參與打造月球首座資料中心計畫,採用群聯 PASCARI SSD,展現技術實力與前瞻布局。2025 年 3 月群聯儲存產品登上月球,證明其技術可靠性。

-

旗下 PCIe Gen4x4 控制晶片通過 ISO 26262 ASIL-B 車規功能安全流程 認證,成為全球首款符合該標準的 SSD 控制晶片。

-

成為全球首家獲得 ISO/SAE 21434 道路車輛網路安全工程認證的獨立 NAND 控制器供應商。

透過持續的技術創新與策略結盟,群聯已從單純的 IC 設計公司,轉型為提供全方位儲存解決方案的國際級企業。

主要業務範疇分析

群聯的核心業務圍繞在 NAND Flash 控制晶片 的設計與 儲存系統產品 的開發與銷售。公司提供從晶片到模組,再到完整儲存解決方案的一站式服務。

圖(4)自主開發平台之產品規格表(資料來源:群聯電子公司網站)

圖(5)主要產品(資料來源:群聯電子公司網站)

技術核心:NAND Flash 控制晶片

控制晶片 是群聯的技術基石,作為快閃記憶體與主系統之間的橋樑,負責命令轉譯、資料交換、錯誤修正(Error Correction Code,ECC)、平均抹寫(Wear Leveling)等關鍵功能。群聯的控制晶片涵蓋廣泛介面與應用:

- 消費性應用: USB 隨身碟控制器、SD/microSD 記憶卡控制器。

- 行動裝置內嵌式儲存: eMMC 與 UFS 控制晶片,廣泛應用於智慧型手機、平板電腦及車用電子。群聯在車用 eMMC 控制晶片市場市佔率全球第一。UFS 控制晶片(如 UFS 3.0/3.1 及最新的 UFS QLC)提供遠超 eMMC 的傳輸速度,滿足高階行動裝置需求。2025 年 3 月,群聯推出全系列 UFS QLC 儲存解決方案 並已送樣,預期將成為行動儲存主流標準,助行動裝置品牌提升產品競爭力。

- 固態硬碟(SSD): 提供 SATA 及 PCIe(NVMe)介面的 SSD 控制晶片。群聯在 PCIe Gen4 及 Gen5 SSD 控制晶片 技術上保持領先,持續推出高效能、低功耗的解決方案。2025 年 1 月 PCIe 控制晶片出貨量年增逾一成,反映儲存設備需求提升。

- 高速傳輸介面 IC: 開發 PCIe Redriver 及 Retimer 晶片(如 PCIe 5.0 PS7101),解決高速訊號傳輸的完整性問題,應用於伺服器、資料中心、主機板等高效能運算場景。

系統產品:快閃記憶體模組

群聯利用其控制晶片技術優勢,開發並銷售多種快閃記憶體系統產品(模組),這些產品直接搭載 NAND Flash 顆粒,提供終端使用者或系統整合商完整的儲存裝置。

- USB 隨身碟與快閃記憶卡: 提供各種容量與速度規格的產品。

- 固態硬碟(SSD): 提供 2.5 吋 SATA SSD 及 M.2 NVMe PCIe SSD,涵蓋消費級、電競級、工控級及企業級應用。

- 嵌入式儲存(Embedded ODM Module): 為 PC、筆記型電腦、智慧型手機等裝置提供客製化的嵌入式儲存解決方案,如 eMMC、UFS 模組及 BGA SSD。

自有品牌:PASCARI 企業級儲存

近年來,群聯積極發展自有品牌,推出專注於企業級 SSD 市場的 PASCARI 品牌。PASCARI SSD 強調高效能、高可靠性 與資料完整性,鎖定資料中心、雲端服務供應商及高階企業應用。相較於原廠,PASCARI 提供更具彈性的庫存管理、客製化服務 及具競爭力的價格,尤其在記憶體缺貨時期能確保穩定供貨,已獲多家企業客戶採用,成為公司重要的成長動能。公司預期未來企業級 SSD 產品營收將達到總營收的 40% 左右。

產品系統與應用說明

群聯的產品廣泛應用於多元領域,從消費性電子到尖端科技應用,展現其技術的廣度與深度。

產品應用領域

圖(6)產品應用領域與解決方案(資料來源:群聯電子公司網站)

-

消費電子:

- 個人電腦與筆記型電腦: 提供 SSD 控制晶片與模組,提升開機速度與讀寫效能。

- 智慧型手機與平板電腦: 提供 eMMC 與 UFS 控制晶片及模組,滿足行動裝置對儲存容量與速度的需求。

- USB 隨身碟與記憶卡: 滿足資料攜帶與擴充需求。

- 機上盒與智慧電視: 提供嵌入式儲存方案。

- 電競應用: 推出高效能 PCIe SSD 控制晶片與電競級 SSD 模組,滿足玩家對極速讀寫的需求。

-

企業與資料中心:

- 伺服器: 提供企業級 SSD(PASCARI)與高速傳輸介面 IC(Retimer/Redriver),支援雲端運算、大數據分析及資料庫應用。

- 資料中心: 提供大容量、高耐用度的 SSD 解決方案,滿足 24/7 全年無休的運作需求。生成式 AI 服務產生的大量數據,也驅動了資料中心對儲存空間的需求。

- 邊緣運算: 提供適用於邊緣伺服器和裝置的儲存方案。

-

車用電子:

- 車載資訊娛樂系統(IVI): 提供符合車規標準的 eMMC、UFS 及 SSD 解決方案。

- 先進駕駛輔助系統(ADAS)與自動駕駛: 提供高可靠性、耐寬溫的儲存裝置,記錄行車數據與感測器資訊。群聯已完成超過20 項車用設計案,並通過 ISO 26262 及 ISO/SAE 21434 等嚴格認證,成為全球首家取得 ISO/SAE 21434 認證的獨立 NAND 控制器供應商,鞏固在汽車儲存領域的領導地位。MPT5 Automotive PCIe Gen4 SSD 為代表性產品。

-

工業控制與軍事醫療:

- 工業電腦(IPC)與自動化設備: 提供耐寬溫、抗震動、高可靠度的工規級 SSD 與記憶卡。

- 軍事航太: 提供符合軍規標準的儲存解決方案,滿足嚴苛環境要求。

- 醫療設備: 提供穩定可靠的儲存裝置,用於影像儲存與病患資料管理。2025 年 3 月,群聯宣布與長佳智能合資成立長聯科技,將在群聯 aiDAPTIV+ 平台基礎上,開發 AI 醫療照護型機器人,首款機器人預計最快 2026 年上市,進軍 AI 照護型機器人市場,結合群聯在儲存與 AI 技術的優勢。該機器人將具備生命徵象量測、衛教諮詢、導覽、送藥及智能互動等功能,AI 醫療照護機器人 全球市場規模預估達數百億元。

-

AI 與邊緣運算:

- AI 訓練與推論: 推出 aiDAPTIV+ 解決方案平台,結合 SSD 與軟體技術,降低 AI 模型在地端(On-Premises)微調訓練的硬體門檻,突破傳統 GPU 記憶體限制,實現更具成本效益的 AI 模型訓練。該平台已導入超過 200 家企業 與 25 所大學。近期與台灣大哥大合作推出「AI2 x aiDAPTIV+」地端 AI 解決方案,協助企業加速 AI 落地。群聯電子技術長亦分享企業 AI 轉型關鍵與案例。

- AI PC 與 AI 手機: 提供高效能 UFS 與 PCIe SSD 控制晶片,支援裝置端 AI 運算需求。群聯 aiDAPTIV+ 技術已整合至 Maingear ML 系列筆電,成為全球首款支援 LLMOps 的消費級筆電。該 AI 筆電搭載輝達 GPU,將在 2025 年輝達 GTC 大會亮相。該 AI 筆電具備最多 80 億參數的大型語言模型,可依據邊緣運算 應用場景客製化。

- AI 伺服器: 提供企業級 QLC SSD,滿足 AI 推論應用對高容量、低成本儲存的需求。隨著 AI 推論應用爆發,QLC NAND Flash 因其高儲存密度和成本效益,成為企業級儲存的新寵。群聯已與鎧俠、美光合作推動企業級 QLC SSD。

技術特色與產品亮點

- 高速傳輸介面領先: 持續引領 PCIe Gen4、Gen5 甚至未來 Gen6 的 SSD 控制晶片技術。PASCARI PCIe 5.0 128TB SSD 為其高階代表作。

- 資料完整性與可靠性: 企業級 SSD 內建 LDPC ECC 錯誤糾正碼、端對端資料路徑保護(End-to-End Data Path Protection)、斷電保護(Power Loss Protection)等機制。

- 客製化能力: 提供韌體客製化服務,滿足特定應用需求。

- 先進製程導入: 積極採用 7 奈米 及更先進製程,提升晶片效能與功耗表現。

- AI 整合創新: aiDAPTIV+ 平台實現了創新的 AI 訓練模式,降低硬體門檻。群聯的「Adaptive」技術將 Flash 整合進 GPU,提升運算效率。AITPC (AI Training PC) 方案旨在降低 AI 教育門檻。群聯 AITPC 解決方案助學校建構AI 學習環境。

- QLC NAND 應用: 開發支援 QLC NAND 的控制晶片,推出高容量、低成本的 UFS 及企業級 SSD 解決方案,搶攻 AI 推論及大容量儲存市場。

圖(7)AITPC 方案-一站滿足大語言模型(資料來源:群聯電子公司網站)

公司基本概況

群聯電子(8299.TWO)目前股價為 449.5 元,預估現金股利為 20.25 元,預估殖利率 為 4.57%。

圖、8299 群聯 EPS 熱力圖(本站自行繪製)

EPS 熱力圖呈現了群聯電子歷年 EPS 預估值的變化,可觀察市場對公司獲利能力 的預期。

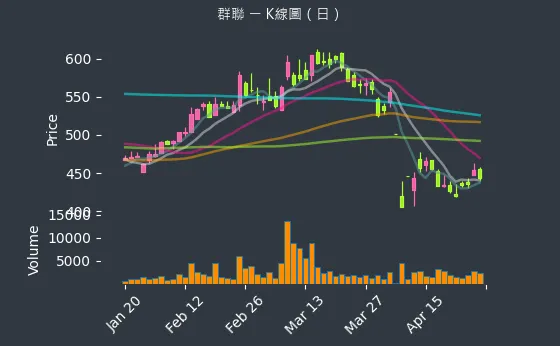

圖(8)8299 群聯 K線圖(日)(本站自行繪製)

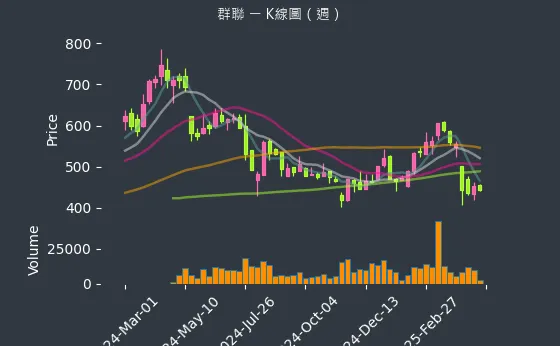

圖(9)8299 群聯 K線圖(週)(本站自行繪製)

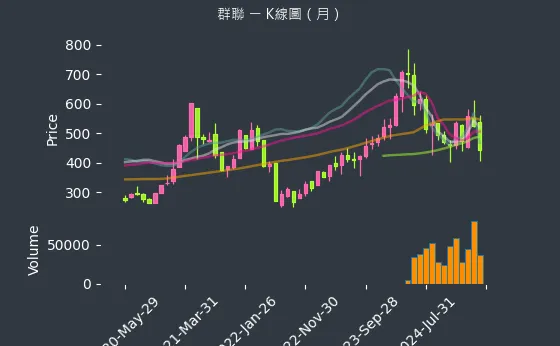

圖、8299 群聯 K線圖(月)(本站自行繪製)

股價 走勢圖分別以日、週、月為單位,呈現了群聯電子股價 在不同時間跨度內的波動情況,投資者可藉此評估股價 的長期趨勢和短期變化。

營收結構與財務表現分析

產品營收結構分析

群聯的營收結構 持續朝向非消費性應用 轉型,降低對傳統零售市場的依賴,提升營運穩定性。根據 2024 年第三季 法說會資料,營收結構 如下:

- 控制器 (Controller): 佔 24%,較上季 22% 增加。

- 嵌入式 ODM 模組 (Embedded ODM Module): 佔 15%,較上季 10% 明顯增加,反映 PC 及行動裝置市場需求回溫。

- 企業級模組 (Enterprise Module): 佔 16%,較上季 13% 增加,顯示企業級 SSD 業務持續成長。

- 工規模組 (Industrial Module): 佔 15%,較上季 14% 微幅增加。

- 消費/零售模組 (Consumer/Retail Module): 佔 18%,較上季 16% 增加,但長期趨勢為下降。

- 電競模組 (Gaming Module): 佔 4%,較上季 8% 減少。

- 其他 (Others): 佔 8%。

值得注意的是,非消費/零售產品(控制器、嵌入式 ODM、企業級、工規、電競及其他部分)合計營收 佔比已穩定超過 70%,印證公司轉型策略的成功。公司認為零售 DIY 升級市場正轉向高容量與高階 SSD,用於電競、內容創作與 AI 等應用,低階零售 SSD 市場的總體量預期將會減少。群聯的長期策略聚焦於企業級 SSD、AI 本地微調與儲存、嵌入式 ODM 及客製化儲存解決方案。

近期財務表現 (2024 Q3 法說會數據)

營收與毛利

- 2024 年第三季合併營收: 新台幣 139.43 億元,較去年同期成長 12.5%,但較上季衰退 12.3%。主要受到部分市場需求波動影響。

- 2024 年前三季累計營收: 新台幣 463.63 億元,創下歷史同期次高紀錄。

- 2024 年 10 月合併營收 為新台幣 37.17 億元,年減 27%;累計至 10 月營收為新台幣 500.8 億元,年增 33%,創歷史同期第三高。

- 2025 年第一季累計營收: 新台幣 138.39 億元,雖較去年同期減少 16%(去年基期高),但仍創歷史同期第三高,顯示營運逐步回穩。 2025 年 2 月營收 45.3 億元,大幅月增 25%,主要來自出貨量成長,預期 1 月營收是 2025 年谷底,PC、智慧機等需求增溫。2025 年 3 月合併營收達 56.97 億元,較上月成長 26%,創近一年高點。

-

2024 年第三季毛利: 新台幣 40.76 億元,年增 2.2%,季減 26.4%。

-

毛利率:

- 2024 年第三季毛利率 為 29.23%,較上季 34.86% 及去年同期 32.20% 下滑。主要受到提列 3.37% 的備抵存貨跌價損失 影響。若排除存貨評價影響,毛利率 仍維持在相對健康水準。

- 2024 年前三季平均毛利率 為 32.83%,創下歷史同期新高。(包含 1Q24 回轉備抵存貨跌價損失提升毛利率約 +0.1%,2Q24 備抵存貨跌價損失影響毛利率約 -0.5%,3Q24 備抵存貨跌價損失影響毛利率約 -3.37%;整體而言,2024 年前三季備抵存貨跌價損失影響毛利率約 -1.15%)。

- 2024 年第四季毛利率 回升至 30.8%,包含 4.75% 庫存 沖銷影響。

- 2025 年初 NAND Flash 價格回升,有利於毛利率 表現。美系外資看好毛利率 回升,並調高目標價 至 688 元。

營業費用與利益

- 2024 年第三季營業費用: 新台幣 28.54 億元,較去年同期減少 17.6%,主要係無庫藏股轉讓員工費用影響;較上季減少 19.5%,主要係光罩費用支出較低。公司持續投入先進製程研發。

- 研發費用佔營業費用比: 維持在 80% 左右的高水準,顯示研發投入的持續性。2024 年前三季研發支出佔營收 比重達 19%。

- 2024 年第三季營業利益: 新台幣 12.22 億元,較去年同期大幅成長 132.8%,突顯本業獲利能力 改善;但較上季衰退 38.8%。

- 營利率: 2024 年第三季為 8.8% (Non-TIFRS 為 8.96%),雖較上季 12.6% 下滑,但遠優於去年同期的 4.2%。

稅後淨利與每股盈餘 (EPS)

- 2024 年第三季稅後淨利: 新台幣 6.91 億元,年減 19.5%,季減 71.8%。主要受到營業外損失影響,包含金融資產評價損失(影響 EPS 約 -1.09 元)及外幣匯兌損失(影響 EPS 約 -0.94 元),以及存貨評價損失(影響 EPS 約 -1.97 元)。

- 2024 年第四季稅後淨利: 新台幣 23.91 億元,季增 2.46 倍。

- 2024 年全年稅後淨利: 新台幣 79.53 億元,年增 1.19 倍。

- 2024 年第三季每股盈餘 (EPS): 新台幣 3.37 元。

- 2024 年第四季 EPS: 新台幣 10.61 元。

- 2024 年全年 EPS: 新台幣 38.95 元。

- 2024 年前三季累計 EPS: 新台幣 27.31 元,創下歷史同期次高。其中包含第一季員工認股權費用影響(-5.41 元)及第二季權益法投資利益挹注(+3.05 元)。

- Non-TIFRS EPS(排除股份基礎給付酬勞成本影響):2024 年第三季為 3.49 元。

損益表概要 (3Q24)

| 新台幣/百萬元 | 3Q24 | 2Q24 | 3Q23 | Q/Q (%) | Y/Y (%) |

|---|---|---|---|---|---|

| 營業收入 | 13,943 | 15,895 | 12,389 | (12.3) | 12.5 |

| 營業毛利 | 4,076 | 5,541 | 3,989 | (26.4) | 2.2 |

| 營業費用 | 2,854 | 3,544 | 3,464 | (19.5) | (17.6) |

| 營業利益 | 1,222 | 1,997 | 525 | (38.8) | 132.8 |

| 稅前淨利 | 745 | 2,890 | 952 | (74.2) | (21.7) |

| 稅後淨利 | 691 | 2,451 | 858 | (71.8) | (19.5) |

| 基本每股盈餘 (NT$) | 3.37 | 11.97 | 4.32 |

資料來源:群聯電子 2024 Q3 法說會簡報

資產負債表重點 (3Q24)

| 新台幣/百萬元 | 3Q24 | 2Q24 | 3Q23 |

|---|---|---|---|

| 總資產 | 72,238 | 77,395 | 60,285 |

| 現金及損益以公允價值衡量之金融資產[流動] | 15,762 | 16,583 | 15,329 |

| 應收帳款 | 8,961 | 10,481 | 8,599 |

| 存貨 | 28,504 | 30,411 | 21,331 |

| 不動產、廠房及設備 | 7,318 | 7,267 | 7,453 |

| 總負債 | 24,919 | 28,297 | 19,524 |

| 應付公司債 | 5,588 | 5,564 | 3,464 |

| 總股東權益 | 47,319 | 49,098 | 40,761 |

| 每股淨值[NT$] | 230 | 240 | 203 |

資料來源:群聯電子 2024 Q3 法說會簡報

- 存貨水位: 截至 2024 年第三季,存貨金額為 新台幣 285.04 億元,較高峰期(2023 年約 320 億元)已明顯下降,但仍維持一定水位以因應市場變化。公司強調庫存以應用於非零售市場為主,並已開始布建低成本庫存。至 2024 年第四季,庫存已降至 246.14 億元。

- 財務結構: 維持穩健,每股淨值約 新台幣 230 元(截至 3Q24)。

客戶群體與銷售區域分析

主要客戶群體

群聯的客戶基礎廣泛且穩固,涵蓋全球一線大廠及通路夥伴:

圖(10)合作夥伴(資料來源:群聯電子公司網站)

- NAND Flash 原廠: 鎧俠(Kioxia) (亦為股東)、美光(Micron)、SK Hynix 等。群聯與這些大廠不僅是供應商關係,更是緊密的策略夥伴,確保關鍵 NAND Flash 資源的穩定供應與技術合作。

- 記憶體模組品牌大廠: 金士頓(Kingston) 為長期重要客戶與合作夥伴。華泰電子亦為其封測客戶。

- SSD 品牌廠: 如 Seagate 等,在企業級 SSD 領域有長期合作。

- PC/NB OEM/ODM 廠: 為筆記型電腦與桌上型電腦品牌提供 SSD 控制晶片與嵌入式儲存模組。

- 智慧型手機品牌廠: 提供 eMMC 與 UFS 控制晶片及模組。

- 伺服器與資料中心業者: 提供企業級 SSD 解決方案(PASCARI 品牌)。

- 車用電子系統整合商: 提供符合車規的儲存解決方案。

- 工控設備製造商: 提供工業級儲存產品。

- 通路經銷商: 透過全球通路銷售消費級儲存產品。

- 新興客戶: 與台灣大哥大等電信業者合作推動地端 AI 解決方案,與長佳智能合資拓展 AI 醫療市場。

銷售區域分布

群聯的市場遍及全球,具備國際化的營運能力。根據 2022 年 資料,區域營收分布如下:

- 亞洲市場: 佔比 52%,為最主要的營收來源。包含台灣、中國大陸、日本、韓國、印度及東南亞等,受惠於龐大的消費電子製造基地、智慧型手機普及與新興市場成長。群聯在中國大陸設有營運據點(合肥兆芯),並與印度夥伴合作。近期中國模組廠轉單效應亦貢獻營收。

- 美洲市場: 佔比 18%,以北美為主,涵蓋重要的 PC OEM、伺服器、資料中心及企業客戶。與 Lonestar 合作的月球計畫也提升了在美洲的能見度。

- 歐洲市場: 佔比 4%,主要客戶為企業、系統整合商及部分通路夥伴。群聯積極參與德國 Embedded World 等展會拓展歐洲市場。

- 其他地區: 佔比約 26%,顯示群聯市場的全球分散性。

公司持續透過全球據點(如日本子公司 Next Storage)與策略合作,深化各區域市場經營。

生產基地與供應鏈管理

生產基地與產能布局

群聯的核心營運模式為 IC 設計,屬於 Fabless(無晶圓廠) 公司。主要生產與研發基地位於台灣苗栗縣竹南科學園區,專注於研發、設計、測試及部分模組組裝。

- 竹南總部與廠區: 自 2007 年起陸續購地擴建,累計土地面積超過 1.5 萬坪,建築面積近 2 萬坪。設有多個廠房與研發中心。

- 五期廠房(2020 年投資興建): 投資約 14 億元,建築面積逾 1.3 萬坪,於 2021 年底陸續完工啟用,大幅擴充研發空間與產能,目標打造全球最大獨立 NAND Flash 控制晶片研發中心。

-

生產模式:

- 晶圓製造: 委由專業晶圓代工廠(Foundry)生產,主要合作夥伴包括台積電(TSMC) 與 聯華電子(UMC)。

- 封裝測試: 部分自行處理,部分委外給專業封測代工廠(OSAT),如華泰與金士頓。

- 模組組裝: 多數交由外包合作廠商(EMS/OSAT)負責,群聯工廠亦負責部分高階或客製化產品組裝。

雖然未公開詳細產能數字,但產能配置以控制晶片為核心,並持續擴充以滿足 SSD 模組(尤其是企業級與 AI 相關)的需求。

原物料來源與供應鏈管理

群聯的供應鏈管理著重於與關鍵供應商建立長期穩定的合作關係。

-

主要原物料:

- NAND Flash 晶粒: 最關鍵且成本佔比最高的原物料,主要向上游原廠 鎧俠(Kioxia)、美光(Micron)、SK Hynix 等採購。群聯透過策略夥伴關係(部分原廠為股東)及多元化採購策略,確保供應穩定並降低單一來源風險。與東芝(Kioxia)關係尤為密切。

- 控制晶片晶圓: 委由台積電、聯電等代工。

- 其他: 印刷電路板(PCB)、被動元件、連接器、外殼等。

-

成本影響: NAND Flash 晶粒價格波動對群聯毛利率有直接影響。公司會依據市場判斷進行庫存調節,在價格低點適度增加庫存以掌握成本優勢。2024 年 Q3 因提列存貨跌價損失影響毛利率,但 2025 年初價格回升則有利於成本結構。

-

供應鏈韌性: 多元供應商策略、與關鍵夥伴的深度合作,以及靈活的庫存管理,構成群聯供應鏈韌性的基礎。

生產效率與技術投入

- 研發驅動: 公司超過 75% 員工為工程師,計畫目標擴增至 2500 人。研發支出佔營收比重達 19%(2024 年前三季),佔營業費用比重 80%,持續投入確保技術領先。

- 先進製程: 積極導入 7 奈米及以下先進製程,提升晶片效能、降低功耗,並提高每片晶圓的產出效率。

- 內部 AI 應用: 群聯亦將 AI 技術應用於內部營運,例如宣稱利用 AI 處理約 65% 的重複性工作,提升整體營運效率。

競爭優勢與市場地位

核心競爭優勢

群聯在全球 NAND Flash 控制晶片及儲存解決方案市場中,建立起多面向的競爭優勢:

-

技術領先與完整產品線:

- 在 USB、SD 卡、eMMC、UFS 及 PCIe SSD 等各類控制晶片技術保持領先,尤其在 PCIe Gen4/Gen5 應用上具備先發優勢。

- 提供從控制晶片到模組的完整解決方案,滿足不同應用需求。

- 持續投入 7 奈米以下先進製程研發。

- 創新 aiDAPTIV+ 解決方案,結合軟硬體優勢,切入 AI 市場。

-

穩固的供應鏈夥伴關係:

-

與全球主要 NAND Flash 原廠(Kioxia、Micron、SK Hynix)建立長期策略合作與股權關係,確保關鍵原料穩定供應。

- 與模組大廠(Kingston)及代工廠(TSMC、UMC)關係緊密。

-

多元化市場布局:

-

產品應用橫跨消費電子、企業、車用、工控、AI 等多領域,有效分散風險。

- 積極拓展高成長、高毛利市場(企業級 SSD、AI、車用)。

-

靈活的經營模式與庫存管理:

-

結合 ODM/OEM 與自有品牌(PASCARI)策略。

- 具備優異的 NAND Flash 市場判斷與庫存管理能力,能在價格波動中掌握成本優勢。

- 強大的研發實力與人才: