實威國際(8416):引領智慧製造的 3D 數位化解決方案領導者

公司概要與發展歷程

公司基本資料

實威國際股份有限公司(SolidWizard Technology Co., Ltd.),股票代號 8416.TWO,於 1997 年以盟威科技之名創立,後於 2006 年更為現名,並在 2012 年 9 月正式於台灣證券櫃檯買賣中心掛牌上櫃。公司總部位於台北市內湖區,作為兩岸最大的 3D 研發設計製造解決方案供應商,實威國際在台灣及中國大陸建立了廣泛的服務網絡。

目前,實威國際在台灣設有台北總部以及新竹、台中、台南、高雄等共 5 個營運據點;在中國大陸則於上海、蘇州、東莞、寧波、天津、廈門設有 6 個分公司,兩岸合計 11 個服務據點。截至 2024 年底,公司員工人數約 370 人。經營團隊由董事長李建興先生及總經理許泰源先生領導,實收資本額約新台幣 2.82 億元。

在產業價值鏈中,實威國際扮演著關鍵的技術整合與顧問服務角色,主要代理國際頂尖的 3D 軟硬體產品,並結合自身超過 27 年的產業經驗,提供客戶從設計、模擬、製造到管理的完整解決方案,致力於協助企業提升研發設計能量與製造競爭力。

圖(1)公司概況(資料來源:實威國際公司網站)

發展歷程分析

實威國際的發展歷程,反映台灣製造業從傳統模式邁向數位化與智慧化的轉型軌跡:

-

1997 年: 公司前身盟威科技於台北成立,初期僅有 5 名員工,專注於 3D CAD 軟體推廣。同年設立新竹據點。

-

1998 年 – 2008 年: 公司逐步拓展服務版圖,陸續於台中(1998)、台南(2000)、上海(2004)、東莞(2005)、寧波(2005)、天津(2005)、蘇州(2006)、高雄(2007)、廈門(2008)設立營運據點,完成兩岸主要工業區域的布局。

-

2006 年: 公司正式更名為「實威國際股份有限公司」。

-

2012 年: 於台灣證券櫃檯買賣中心掛牌上櫃,邁入資本市場新里程碑。

-

2019 年: 公司年度合併營收首次突破新台幣 10 億元大關,顯示其市場規模與影響力持續擴大。

-

近年發展: 除持續深耕 3D 設計與管理軟體市場外,積極引進並整合 3D 列印、3D 掃描、協作機器人、AI 智慧視覺及 3DEXPERIENCE 雲端協同平台等前瞻技術,朝向全方位的智慧製造解決方案供應商邁進。

主要業務範疇分析

核心業務說明

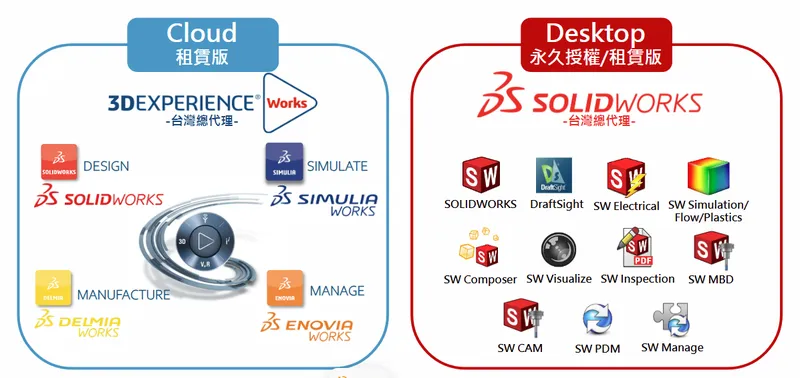

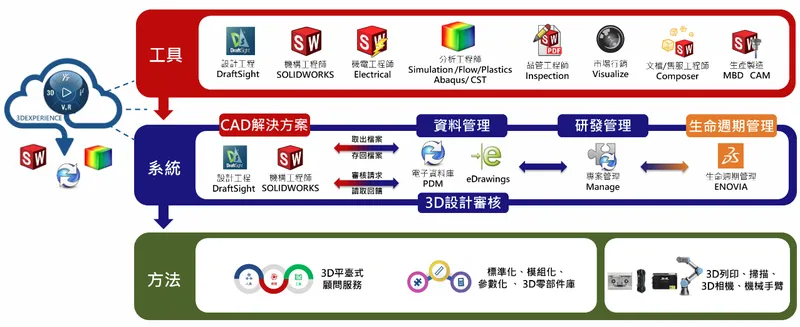

實威國際的核心業務為代理銷售國際領先的 3D 軟硬體產品,並提供相關的技術應用整合、顧問諮詢、教育訓練及維護服務。公司以其深厚的技術實力與豐富的產業經驗,協助客戶導入最適切的數位化工具與流程,提升整體營運效率。

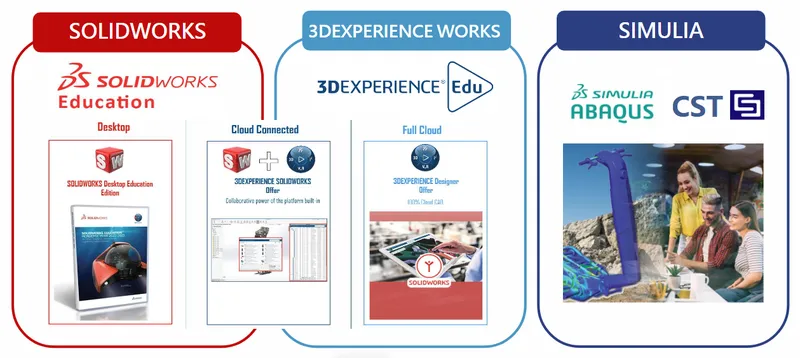

圖(2)主要產品-3D 軟體(資料來源:實威國際公司網站)

主要代理品牌包括:

-

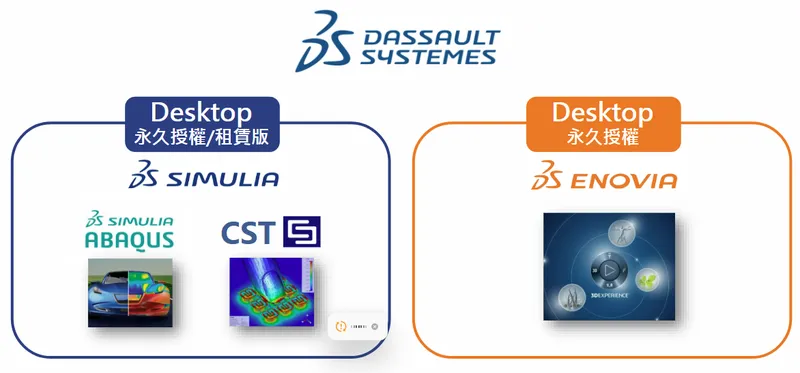

法國達梭系統 (Dassault Systèmes): SOLIDWORKS 3D CAD 軟體、3DEXPERIENCE 雲端協同平台、SIMULIA 分析模擬軟體、CST 電磁模擬軟體、ENOVIA PLM 產品生命週期管理系統、DELMIAWORKS MES 製造執行系統等。實威國際為達梭系統 SOLIDWORKS 產品線在台灣的獨家代理商。

-

美國 3D Systems: 各類型工業級 3D 列印機。

-

美國 Markforged: 專精於碳纖維複合材料與金屬 3D 列印機。

-

丹麥 Universal Robots (UR): 全球市佔率領先的協作機器人。

-

其他硬體品牌: HP、Acer、DELL (工作站電腦)、SIMSCAN (3D 掃描器) 等。

顧問式服務模式

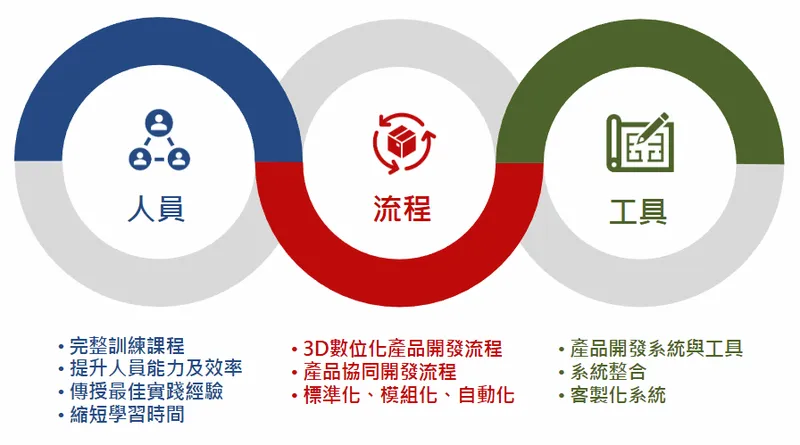

實威國際不僅銷售軟硬體,更強調其獨特的「335 顧問式服務」模式,從人員、流程、工具三個面向著手,協助客戶從傳統 2D 設計升級至完全整合的 3D 數位化平台。該服務涵蓋完整訓練課程、產品開發流程優化、標準化與自動化導入、系統整合與客製化開發等,旨在縮短客戶學習曲線,提升研發效率與產品質量。其顧問服務(包含軟體升級維護)的營收貢獻已超過 60%,客戶準時續約率超過 80%,突顯其服務價值深獲市場肯定。

圖(3)335 顧問式服務(資料來源:實威國際公司網站)

圖(4)3D 平臺式顧問服務(資料來源:實威國際公司網站)

產品系統與應用說明

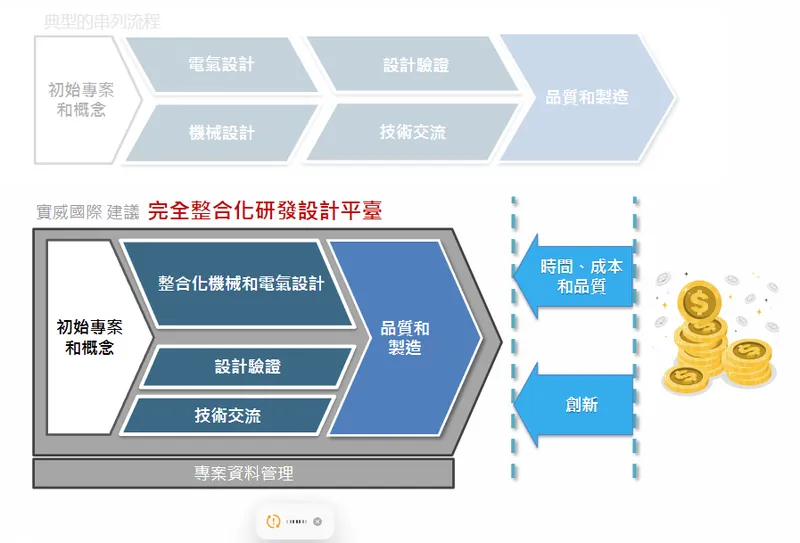

圖(5)完全整合化研發設計平臺(資料來源:實威國際公司網站)

圖(6)3D 數位化創新研發設計製造平臺(資料來源:實威國際公司網站)

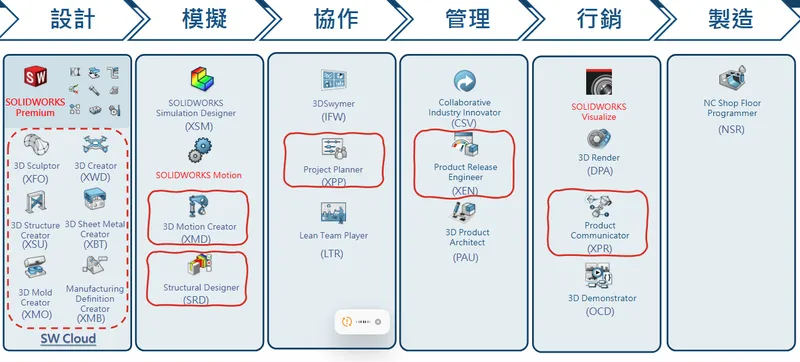

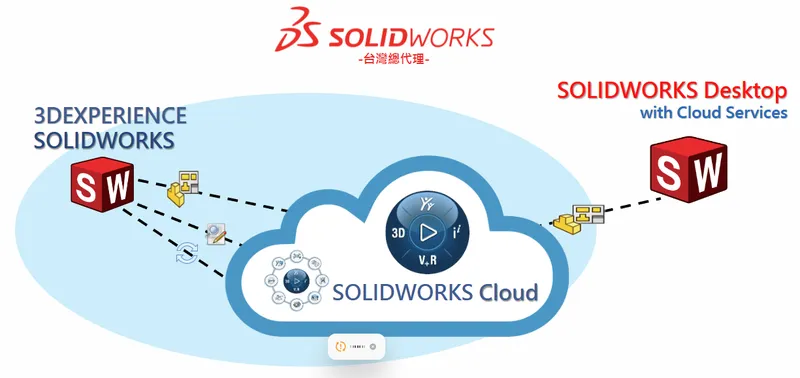

3D 軟體解決方案

實威國際提供的軟體解決方案涵蓋產品開發的完整週期,從概念設計到生產製造與管理:

-

設計與工程 (CAD/CAE):

-

SOLIDWORKS [Desktop/Cloud): 提供從 2D 草圖到複雜 3D 零件與大型裝配體的設計能力,並整合 Simulation(結構/熱流/疲勞)、Flow Simulation [流體力學]、Plastics [模流分析)、Electrical(電氣設計)、Visualize (渲染]、Composer (技術文件製作]、MBD (模型基礎定義) 等多元模組。

-

3DEXPERIENCE Platform [Cloud): 達梭系統的雲端協同平台,整合設計(3D Creator, 3D Sculptor 等)、模擬 [Structural Designer, 3D Motion Creator 等]、製造(NC Shop Floor Programmer)與數據管理 (Collaborative Industry Innovator, Product Release Engineer 等] 功能。

-

CST Studio Suite: 專注於電磁場模擬分析,應用於高科技電子、通訊等領域。

-

DraftSight: 提供專業級 2D 製圖與 3D 設計功能。

-

-

製造 (CAM/MES):

- SOLIDWORKS CAM/DELMIAWORKS: 提供從 CAM 加工路徑生成到 MES 製造執行系統的解決方案,實現智慧製造。

-

數據管理 (PDM/PLM):

-

SOLIDWORKS PDM/Manage: 協助企業管理設計數據、工程變更與專案流程。

-

ENOVIA (on 3DEXPERIENCE): 提供企業級的產品生命週期管理,整合跨部門資訊流。

-

-

生成式 AI 應用:

- 推廣達梭系統 AURA 工業級虛擬助手,利用生成式 AI 加速設計探索與流程優化。

圖(7)3D 軟體解決方案(資料來源:實威國際公司網站)

圖(8)從桌面到雲端多元化服務(資料來源:實威國際公司網站)

圖(9)主要 3D 軟體(資料來源:實威國際公司網站)

圖(10)主要產品-教育版軟體(資料來源:實威國際公司網站)

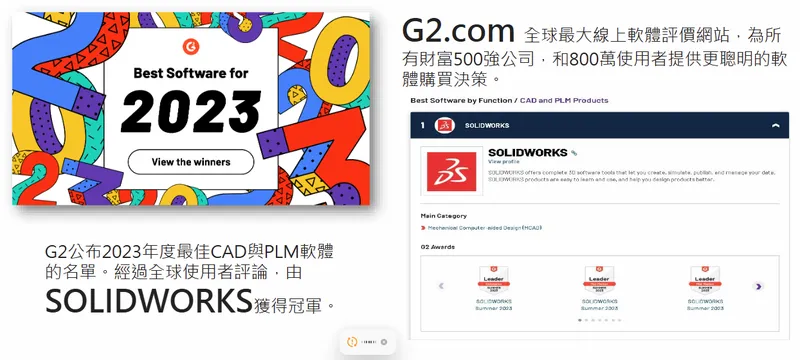

圖(11)2023 全球最佳 CAD 與 PLM 軟體-SOLIDWORKS(資料來源:實威國際公司網站)

3D 硬體解決方案

實威國際整合多樣化的硬體設備,滿足客戶從原型製作到終端零件生產的需求:

-

3D 列印 (Additive Manufacturing):

- 代理 3D Systems 及 Markforged 等品牌,提供光固化 [SLA)、選擇性雷射燒結(SLS)、多噴頭熔融沉積 (MJP/FDM]、金屬粉末床熔融 (DMP) 及碳纖維複合材料列印等技術,應用於快速原型、模具製作、夾治具生產及小批量客製化零件製造。

-

3D 掃描 (Reverse Engineering & Inspection):

- 代理 SIMSCAN 等手持式 3D 掃描器,用於逆向工程、品質檢測、文物數位化等應用。

-

協作機器人 (Cobots) 與自動化:

-

代理 Universal Robots (UR) 協作機器人,具備高彈性、易編程、安全性高等特點,可應用於取放、組裝、焊接、打磨、檢測等多種工業自動化場景。

-

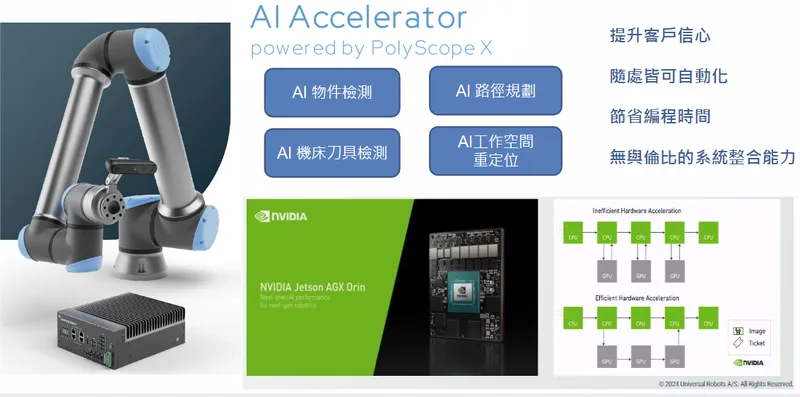

結合 NVIDIA Jetson AI 平台與 3D 視覺技術,提供 AI 物件檢測、路徑規劃等智慧化應用,提升機器人自主性與生產效率。

-

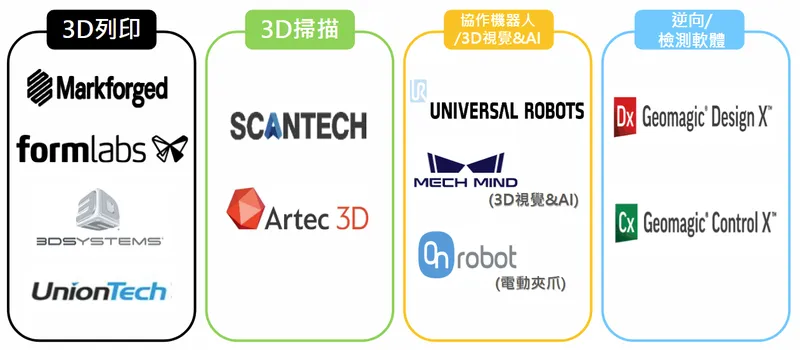

圖(12)主要產品-硬體(資料來源:實威國際公司網站)

圖(13)深耕世界協作機器人第一品牌(資料來源:實威國際公司網站)

圖(14)UR + NVIDIA 驅動的 AI 加速器(資料來源:實威國際公司網站)

應用領域分析

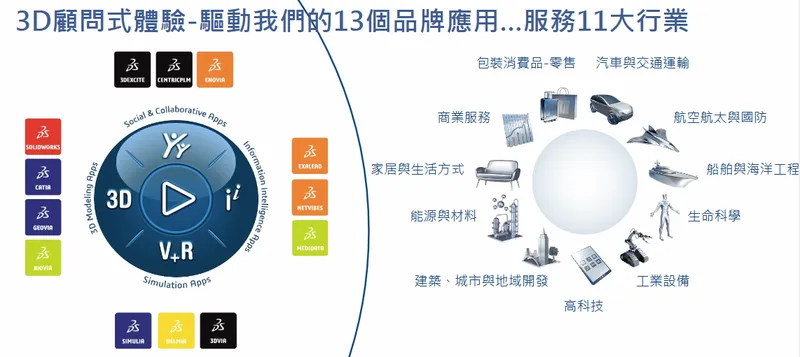

實威國際的解決方案廣泛應用於多個關鍵產業,協助客戶應對不同的挑戰與市場機會:

圖(15)服務 11 大行業(資料來源:實威國際公司網站)

-

高科技電子: 加速產品設計迭代,優化散熱與電磁兼容性,導入自動化生產。

-

汽車與運輸: 輕量化設計,模擬驗證安全性與性能,開發新能源車輛。

-

工業設備與機械: 設計複雜機構,進行結構強度與運動學分析,提升設備可靠度。

-

醫療與生命科學: 開發精密醫療器材,利用 3D 列印製作手術導板與客製化植入物,符合法規要求。

-

消費性產品: 快速實現設計概念,進行人因工程分析,縮短產品上市時間。

-

航空航太與國防: 高強度輕量化材料應用,複雜流場與結構分析,滿足嚴苛標準。

-

模具設計與製造: 優化模具結構,進行模流分析,提升產品質量與生產效率。

-

教育與研究: 提供學術單位先進的設計與模擬工具,培育次世代工程人才。

營收結構與財務表現

營收結構分析

根據公開資訊,實威國際 2023 年的營收結構主要由以下部分構成:

-

資訊軟體業務 (含軟體銷售、升級維護及顧問服務):佔比約 94%,為公司最主要的營收來源。

-

3D 列印機器業務 (含設備銷售及材料):佔比約 5%。

-

勞務及認證服務:佔比約 1%。

公司預期未來隨著智慧製造趨勢深化,3D 列印與協作機器人等硬體業務的營收比重可望逐步提升,目標達到 20% 至 30%,成為新的成長引擎。

財務績效分析

實威國際近年維持穩健的財務表現:

| 年度/項目 | 營業收入 [百萬元) | 營業毛利(百萬元) | 毛利率 [%] | 營業利益 [百萬元) | 營業利益率(%) | 稅後純益 (百萬元] | 稅後淨利率 (%] | 基本每股盈餘 (元) |

|---|---|---|---|---|---|---|---|---|

| 2022 (111年) | 1,394 | 748 | 54% | 370 | 27% | 306 | 22% | 10.85 |

| 2023 (112年) | 1,447 | 757 | 52% | 340 | 23% | 289 | 20% | 10.23 |

| 2024 (113年) | 1,542 | N/A | ~50% | N/A | ~22% | 310 | ~20% | 11.01 |

註:2024 年毛利率與營業利益率為預估值。

-

營收成長: 2024 年合併營收達新台幣 15.42 億元,年增 6.56%,創下歷史新高,顯示營運動能良好。2025 年 3 月單月營收 1.68 億元,年增 5.7%。

-

獲利能力: 公司長期維持 50% 以上的高毛利率,營業利益率與稅後淨利率亦保持在 20% 左右的優異水準。2024 年稅後純益 3.1 億元,年增 7.26%,每股盈餘達 11.01 元,連續四年賺進一個股本。

-

財務結構: 負債比率維持在 22% 左右的低水位,流動比率高,現金流充裕,財務結構十分穩健。

-

股東回饋: 公司採取穩健的股利政策,2024 年擬配發現金股利 8 元,配息率約 72%,連續四年配發 8 元股息,提供具吸引力的現金殖利率。

客戶結構與市場布局

主要客戶群體

實威國際累積服務超過 10,000 家企業客戶,客戶群體涵蓋台灣及中國大陸的各大製造業領域,其中不乏多家國際級指標性大廠:

-

電子代工與品牌: 鴻海精密、和碩聯合、廣達電腦、英業達、台達電子、光寶科技、微星科技。

-

半導體與面板: 台積電、群創光電。

-

精密機械與自動化: 上銀科技、均豪精密。

-

汽車與運輸: 國際航電 (Garmin)、喬山健康科技。

-

家電與傳統產業: 台灣日立、大同公司。

-

研究機構: 工業技術研究院。

這些客戶對產品設計精度、研發效率、生產良率及供應鏈管理有著高度要求,對實威國際的 3D 數位化解決方案與顧問服務具有較高的依賴性與黏著度。

區域市場布局

實威國際的營運重心集中於台灣與中國大陸兩大市場,透過 11 個直營據點提供在地化的銷售與技術支援服務。

-

台灣市場:佔整體營收約 86%,為公司最主要的營收貢獻來源。實威在台灣的北、中、南均設有據點,提供全面性的服務。2024 年 11 月更喬遷擴大台南辦公室,展現深耕南部市場的決心。

-

中國大陸市場:佔營收約 13%,主要服務在當地設廠的台商及部分中國本土企業。透過上海、蘇州、東莞、寧波、天津、廈門等據點,覆蓋華東、華南及華北等主要工業區。

-

其他市場:佔比約 1%。

「一地購買,兩岸服務」是實威重要的市場策略,能夠滿足客戶跨區域營運的需求,提供一致性的技術支援與服務體驗。

競爭優勢與市場地位

核心競爭力分析

實威國際在競爭激烈的 3D 數位化解決方案市場中,建立起多面向的核心競爭優勢:

-

代理品牌優勢: 獨家代理 SOLIDWORKS 並整合達梭系統旗下多款領導品牌,以及 3D Systems、Markforged、UR 等國際知名硬體,提供客戶頂尖且完整的產品組合。

-

技術整合能力: 不僅銷售單一產品,更能提供涵蓋 CAD/CAE/CAM/PDM/PLM/MES 及 3D 列印、掃描、機器人、AI 視覺的全方位整合解決方案。

-

顧問式服務價值: 擁有超過 100 位資深工程師與顧問團隊,提供深度客製化的「335 顧問式服務」,協助客戶導入最佳實踐,創造實質效益,建立高客戶黏著度 (續約率 >80%)。

-

廣泛客戶基礎與實績: 累積服務上萬家客戶,橫跨多元產業,豐富的產業經驗與成功案例是重要的資產與口碑。

-

兩岸服務網絡: 11 個直營據點提供即時、在地的技術支援與服務,滿足客戶跨區營運需求。

-

財務穩健與高獲利: 長期維持高毛利率 (>50%) 與穩健獲利,充裕的現金流支持持續的技術投入與市場擴展。

-

前瞻技術布局: 積極導入 3DEXPERIENCE 雲端平台、生成式 AI (AURA)、協作機器人、高階 3D 列印材料 (碳纖維/金屬) 等新興技術,引領市場趨勢。

市場競爭地位

實威國際在台灣及大中華區的 3D 設計製造解決方案市場中,處於領導地位。

-

市場份額: SOLIDWORKS 在台灣中階 3D CAD 市場擁有高市佔率 (預估約 12% 以上),實威作為獨家代理商,直接受惠。

-

競爭對手: 主要競爭者包括代理 Autodesk 產品線的大塚科技 [3570)、代理多品牌軟體的嘉實(3158),以及其他專注於特定領域 [如 3D 列印、自動化] 的廠商如零壹(3029)、飛行網股 (3192] 等。

-

競爭區隔: 相較於競爭對手,實威的優勢在於其軟硬體整合能力、深度顧問服務以及高階產品線 (如達梭平台、高階列印/機器人)。高毛利率也反映其產品與服務的差異化價值。

-

進入障礙: 代理國際領導品牌需要原廠授權與認可;建立專業顧問團隊與服務體系需要長時間積累;客戶轉換設計平台的成本高昂,這些因素共同構成了較高的市場進入障礙。

近期重大事件與發展

實威國際近期營運活躍,展現積極拓展市場與技術創新的企圖心:

-

新產品發布與推廣 (2024Q4-2025Q1):

-

於全台舉辦多場「SOLIDWORKS 創新日暨 2025 新產品發表會」,推出 SOLIDWORKS Ultimate 旗艦版及最新功能,吸引逾 1,500 位專業人士參與。

-

積極推廣達梭系統結合生成式 AI 的 AURA 工業級虛擬助手,引領產業進入 AI 設計新時代。

-

-

智慧製造布局深化 (2024-2025):

-

持續擴展協作機器人 (UR) 與無人載具市場,結合 AI 視覺與 NVIDIA Jetson 平台,提供更智慧化的自動化解決方案。

-

強化 Markforged 碳纖維與 3D Systems 金屬 3D 列印技術的推廣,滿足輕量化、高強度零件的製造需求,切入智慧製造核心。

-

2024 年 12 月法人說明會強調,半導體與智慧製造為未來發展重點,機器人與無人載具為核心成長動能。

-

-

客戶合作與拓展 (2024-2025):

-

2025 年 4 月宣布成功協助家電大廠大同公司導入達梭系統 ENOVIA PLM 平台,建立單一產品數據管理中心,提升研發設計、供應鏈協同及製造執行效率,展現其在企業級 PLM 解決方案的實力。

-

2024 年 11 月喬遷擴大台南辦公室,強化對南台灣客戶的服務能量。

-

-

營運績效與展望 (2024-2025):

-

2024 年營收 15.42 億元,EPS 11.01 元,雙創歷史新高。

-

2025 年 3 月營收 1.68 億元,年增 5.7%,維持成長態勢。

-

公司預期 2025 年電子通訊產業維持成長,傳統產業景氣逐步復甦,加上硬體業務 (機器人等) 預計成長 20-30%,整體營運展望樂觀。

-

-

產學合作 (持續):

- 與北科大等多所大學合作,捐贈 SOLIDWORKS 雲端協同平台與相關軟硬體,推動技術紮根與人才培育。

未來發展策略與展望

短期發展計畫 (1-2年)

-

核心軟體深化: 持續推廣 SOLIDWORKS 2025 版本及 3DEXPERIENCE 雲端平台,提升客戶設計與協作效率。

-

AI 技術導入: 加速 AURA 虛擬助手等生成式 AI 工具在客戶端的應用落地,創造差異化價值。

-

硬體業務擴張: 衝刺協作機器人與 3D 列印設備銷售,達成硬體營收佔比 20-30% 的目標。

-

顧問服務升級: 強化 PLM、MES 等企業級解決方案的導入顧問能力,協助客戶深化數位轉型。

-

市場滲透: 鞏固台灣市場領導地位,持續拓展中國大陸市場機會。

中長期發展藍圖 (3-5年)

-

技術領導地位: 持續引進並整合全球最先進的 3D 設計、模擬、製造與管理技術 (如雲端、AI、數位孿生)。

-

顧問品牌建立: 將實威打造成亞太區製造業數位轉型的首選顧問夥伴,如同「製造業的麥肯錫」。

-

解決方案拓展: 深化在高階分析 (結構、流體、電磁)、軍工、航太、電動車、新能源等高潛力市場的解決方案布局。

-

自有品牌探索: 逐步評估與培育自有品牌的可能性,可能從利基型硬體或軟體整合方案切入。

-

人才永續發展: 持續投入人才培育與產學合作,確保技術能量與服務品質。

遠程發展願景

實威國際的遠程目標是建立具有全球競爭力的自有品牌軟體或整合解決方案,將其成功的服務模式與技術經驗推向國際市場,成為全球知名的 3D 數位化生態系統建構者。

重點整理

-

市場領導者: 實威國際是台灣及中國大陸 3D 設計製造解決方案的龍頭企業,代理 SOLIDWORKS 等國際頂尖品牌。

-

核心競爭力: 擁有強大的軟硬體整合能力、專業的顧問式服務、廣泛的客戶基礎及穩固的兩岸服務網絡。

-

財務表現優異: 長期維持高毛利率 (>50%) 與穩健獲利 (2024 EPS 11.01 元),財務結構健全,現金流充沛。

-

股東回饋穩定: 連續多年配發高額現金股利 (2024 年擬配 8 元),殖利率具吸引力。

-

技術前瞻性高: 積極布局 3DEXPERIENCE 雲端平台、生成式 AI、協作機器人、高階 3D 列印等智慧製造關鍵技術。

-

成長動能明確: 受惠於製造業數位轉型、AI 應用擴散及智慧自動化需求,軟體、顧問服務及硬體業務均具備成長潛力,尤其看好硬體業務高速增長。

-

風險考量: 需注意全球景氣循環、地緣政治風險、市場競爭加劇及技術快速迭代等挑戰。

總體而言,實威國際憑藉其深厚的產業根基、領先的技術整合能力及穩健的經營績效,在智慧製造與數位轉型的大趨勢下,已建立起難以撼動的市場地位。未來透過持續的技術創新與市場拓展,有望維持長期成長動能,為投資人創造價值。

參考資料說明

公司官方文件

- 實威國際股份有限公司 2024 年 12 月 17 日法人說明會簡報

本研究廣泛參考此份法說會簡報,內容涵蓋公司簡介、發展沿革、產品與服務介紹、經營策略、財務績效、競爭優勢及未來展望等關鍵資訊。簡報由公司副總經理楊楚治主講,提供官方最新營運狀況。

- 實威國際股份有限公司歷年財務報告與年報

本文的財務分析數據 (營收、毛利、淨利、EPS、負債比等) 及股利政策資訊,主要依據公司歷年發布之財務報告與股東會年報。

- 實威國際股份有限公司官方網站及新聞稿

參考公司官網獲取最新的產品資訊、客戶案例、服務據點、新聞動態 (如台南辦公室喬遷、大同 PLM 導入案、新產品發表會) 等。

研究報告與新聞報導

- MoneyDJ 理財網 – 實威國際公司基本資料與營收結構分析(2024)

參考其提供的公司基本資料、主要業務、營收結構 (2023 年數據)、客戶名單及產業地位等資訊。

- Yahoo 股市、鉅亨網、Wantgoo 玩股網、Statementdog 財報狗等財經網站 – 實威國際個股資訊

參考相關財經網站提供的股價資訊、歷史財報數據 (營收、EPS)、法人動態、新聞摘要 (如 2024 年財報公布、2025 年營運展望、機器人業務布局) 等。

- Line Today、StockFeel 股感 – 實威國際產業分析報導

參考其關於產品結構、上下游關係、經營模式、產業狀況與競爭優勢的分析觀點。

- 經濟日報、工商時報、中時新聞網 – 相關新聞報導(2024-2025)

彙整近期新聞要點,包含大同導入 ENOVIA PLM 平台提升管理效率(2025.04)、2024 年財報 EPS 達 11.01 元並連續四年配息 8 元(2025.03)、看好 2025 年電子通訊與傳統產業復甦(2025.03)、2024 年營收創新高與布局協作機器人/無人機市場(2025.01)、預期 2025 年硬體業務成為主要成長動力(2024.12)、台南新辦公室喬遷開幕(2024.11)等重要營運與策略發展資訊。