快速總覽

綜合評分:3.9 | 收盤價:38.6 (04/23 更新)

簡要概述:觀察華晶科的基本面與籌碼面變化,目前展現了不錯的投資亮點。 最令人振奮的是,價值浮現。更重要的是,保留盈餘以再投資,有助於推升長期的股東權益;同時,投資人著眼於長線的成長潛力,願意在現階段支付溢價。 總結來說,這是一檔具備特定優勢的標的,投資人可依據自身的策略進行佈局。

核心亮點

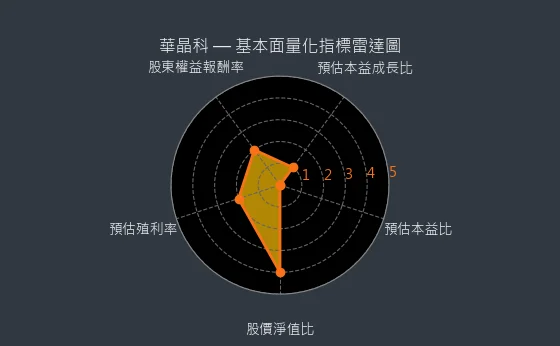

- 股價淨值比分數 4 分,代表股價相對淨值而言具吸引力:華晶科股價淨值比 1.19,顯示其股價與公司帳面價值的比率處於相對便宜的區間。

主要風險

- 預估本益比分數 1 分,反映市場給予過高預期,股價有下修風險:華晶科目前預估本益比 43.86 倍,可能反映市場對其未來增長給予了過度樂觀的預期,若未來業績不如預期,股價面臨較大的下修壓力。

- 預估本益成長比分數 1 分,強烈建議投資人遠離,基本面無法支撐炒作:華晶科預期本益成長比 43.86,強烈建議投資人遠離此類成長性與估值嚴重不匹配的股票,其基本面遠不足以支撐市場的過度樂觀或炒作。

- 股東權益報酬率分數 2 分,股東資金運用效率有待提升,投資價值受限:華晶科股東權益報酬率 3.81%,表明公司在運用股東投入資金以創造利潤方面的效率有較大提升空間,限制了其投資價值。

- 預估殖利率分數 2 分,殖利率低於市場平均,收息價值不突出:華晶科預估殖利率 2.59%,若此水平低於整體市場或同類股票的平均殖利率,則其作為收息股的投資價值並不突出。

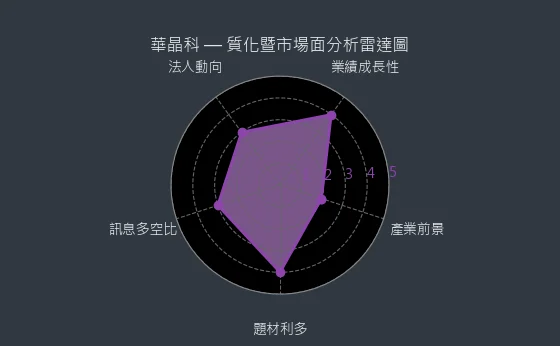

- 產業前景分數 2 分,宏觀或政策面存在一些不利因素,需留意潛在風險:當前的宏觀經濟環境或部分產業政策可能對 華晶科所在的產業(機器人-視覺影像、光學-數位相機)構成一些潛在的不利影響或風險因素,需密切關注。

- 業績成長性分數 1 分,顯示公司經營陷入困境或產業面臨寒冬:實現 -22.12% 的預估盈餘年增長,通常意味著 華晶科 的整體經營已陷入較大困境,或者其所處的整個產業正經歷嚴峻的寒冬時期。

- 法人動向分數 2 分,法人動向為短期市場情緒降溫的訊號之一:華晶科近期法人賣盤的出現,可視為短期市場情緒可能有所降溫的一個訊號,投資人應注意其是否持續擴大。

綜合評分對照表

| 項目 | 華晶科 |

|---|---|

| 綜合評分 | 3.9 分 |

| 趨勢方向 | ↘ |

| 公司登記之營業項目與比重 | 數位影像相關應用產品100.00% (2023年) |

| 公司網址 | https://www.altek.com.tw |

| 法說會日期 | 113/06/25 |

| 法說會中文檔案 | 法說會中文檔案 |

| 法說會影音檔案 | 法說會影音檔案 |

| 目前股價 | 38.6 |

| 預估本益比 | 43.86 |

| 預估殖利率 | 2.59 |

| 預估現金股利 | 1.0 |

圖(1)3059 華晶科 綜合評分(本站自行繪製)

量化細部綜合評分:3.0

圖(2)3059 華晶科 量化細部綜合評分(本站自行繪製)

質化細部綜合評分:4.7

圖(3)3059 華晶科 質化細部綜合評分(本站自行繪製)

投資建議與評級對照表

價值型投資評級:★★☆☆☆

- 評級方式:合理:估值位於合理區間+財務指標中性

- 評級邏輯:基於財務安全性、股利率、估值溢價等指標綜合判斷

成長型投資評級:★☆☆☆☆

- 評級方式:成長趨緩:營收/獲利年增率<5%+市佔率停滯

- 評級邏輯:考量營收成長動能、利潤率變化、市場擴張速度等要素

題材型投資評級:★☆☆☆☆

- 評級方式:潛在題材,動能待觀察:有題材發展潛力但尚未形成市場共識

- 評級邏輯:結合市場熱度、政策敏感度、產業趨勢關聯性分析

投資類型適用性對照表

| 投資類型 | 目前評級 | 建議持有週期 | 風險屬性 | 適用市場環境 |

|---|---|---|---|---|

| 價值型 | ★★☆☆☆ | 6-24個月 | 中低 | 市場修正期/震盪期 |

| 成長型 | ★☆☆☆☆ | 12-36個月 | 中高 | 多頭趨勢明確期 |

| 題材型 | ★☆☆☆☆ | 1-6個月 | 高 | 資金行情熱絡期 |

公司基本面分析

基本面量化分析

財務狀況分析

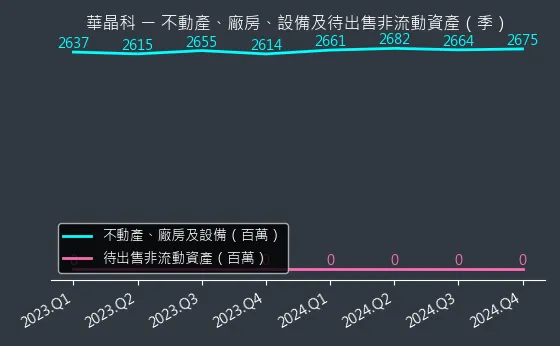

資本支出狀況:華晶科的非流動資產數據主要走勢呈現穩定來回振盪趨勢。資產變化幅度相對溫和,趨勢存在不確定性,數據相對穩定,本指標為基本面領先指標,代表固定資產無重大變化。

(判斷依據:固定資產變化反映公司投資策略調整。)

圖(4)3059 華晶科 不動產、廠房、設備及待出售非流動資產變化圖(本站自行繪製)

現金流狀況:華晶科的現金流數據主要呈現波動來回振盪趨勢。現金流變化幅度適中,趨勢存在不確定性,數據波動處於正常範圍,代表現金流保持穩定。

(判斷依據:流動性狀況反映短期債務償還能力。)

圖(5)3059 華晶科 現金流狀況(本站自行繪製)

獲利能力分析

存貨與平均售貨天數:華晶科的存貨與平均售貨天數數據主要呈現波動來回振盪趨勢。存貨與平均售貨天數變化幅度極為顯著,趨勢較為可靠,數據波動處於正常範圍,代表存貨週轉率保持穩定。

(判斷依據:低週轉率可能意味著存貨積壓、產品滯銷或過度採購。)

圖(6)3059 華晶科 存貨與平均售貨天數(本站自行繪製)

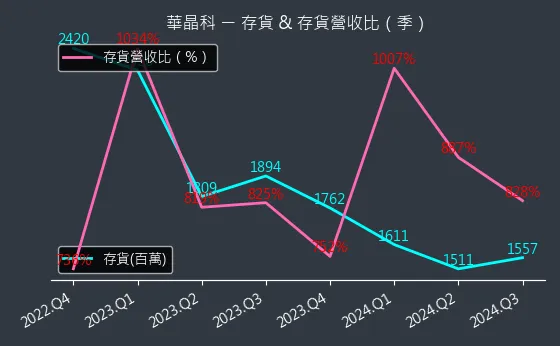

存貨與存貨營收比:華晶科的存貨與存貨營收比數據主要呈現穩定下降趨勢。存貨與存貨營收比變化幅度較為明顯,趨勢高度可靠,數據相對穩定,代表庫存管理效率提升,資金周轉加快。

(判斷依據:存貨營收比衡量企業每單位營收所對應的存貨水平,是評估存貨管理效率和銷售匹配度的關鍵指標。)

圖(7)3059 華晶科 存貨與存貨營收比(本站自行繪製)

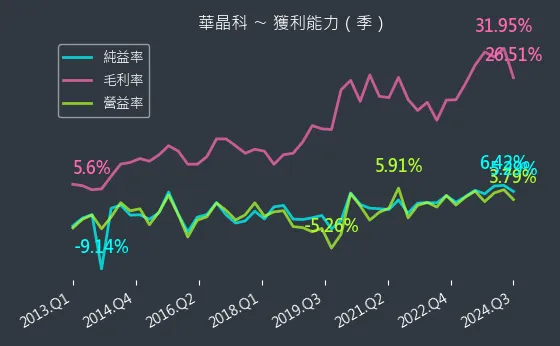

三率能力:華晶科的三率能力數據主要呈現劇烈下降趨勢。三率能力變化幅度較為明顯,趨勢較為可靠,數據相對穩定,代表成本失控嚴重影響。

(判斷依據:稅後純益率是企業經營的最終成績單,綜合所有收支後的淨獲利指標。)

圖(8)3059 華晶科 獲利能力(本站自行繪製)

成長性分析

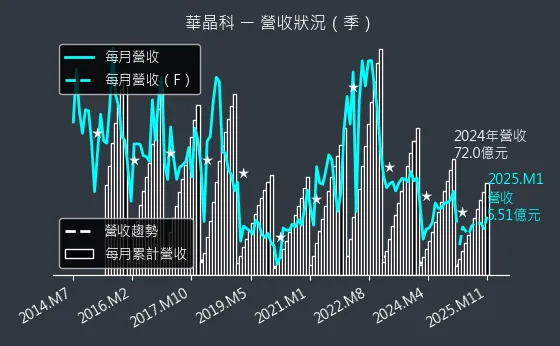

營收狀況:華晶科的營收狀況數據主要呈現波動來回振盪趨勢。營收狀況變化幅度較為明顯,趨勢存在不確定性,數據波動較為劇烈,代表銷售業績無重大變化。

(判斷依據:高營收增長若伴隨不成比例的成本增加,可能損害長期獲利能力。)

圖(9)3059 華晶科 營收趨勢圖(本站自行繪製)

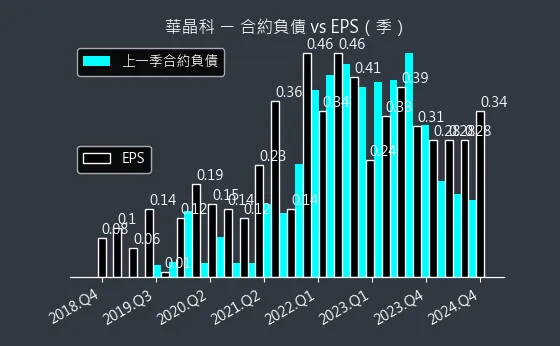

合約負債與 EPS:華晶科的合約負債與 EPS 數據主要呈現波動來回振盪趨勢。合約負債與 EPS 變化幅度較為明顯,趨勢存在不確定性,數據波動處於正常範圍,代表預收帳款規模持平,未來營收來源穩定。

(判斷依據:高額或持續增長的合約負債通常代表客戶對公司產品/服務的預期與信任,有利於未來EPS表現。)

圖(10)3059 華晶科 合約負債與 EPS(本站自行繪製)

EPS 熱力圖:華晶科的EPS 熱力圖數據主要呈現波動來回振盪趨勢。EPS 熱力圖變化幅度極為顯著,趨勢存在不確定性,數據波動較為劇烈,代表EPS 表現持平,預估趨勢穩定。

(判斷依據:分析未來季度 EPS 預測的水平趨勢(橫向方向),可判斷公司長期的盈利增長潛力或衰退風險。)

圖(11)3059 華晶科 EPS 熱力圖(本站自行繪製)

估值分析

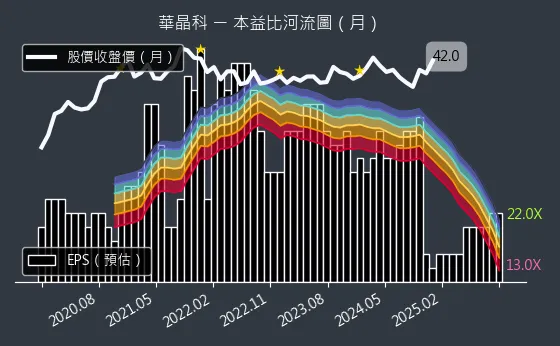

本益比河流圖:華晶科的本益比河流圖數據主要呈現強烈上升趨勢。本益比河流圖變化幅度較為明顯,趨勢高度可靠,數據相對穩定,代表未來盈利預期大幅惡化或股價泡沫化,顯著推升遠期P/E水平。

(判斷依據:本益比河流圖直觀展示公司目前股價相對於未來一年(或特定期間)盈利預期的估值水平。)

圖(12)3059 華晶科 本益比河流圖(本站自行繪製)

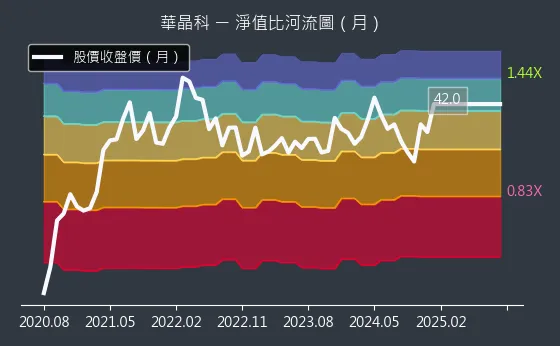

淨值比河流圖:華晶科的淨值比河流圖數據主要呈現波動來回振盪趨勢。淨值比河流圖變化幅度極為顯著,趨勢存在不確定性,數據波動處於正常範圍,代表股價淨值比持平,估值位於歷史均值附近或穩定區間。

(判斷依據:由於每股淨值通常變動緩慢且穩定,河流圖的波動主要反映股價的變動。)

圖(13)3059 華晶科 淨值比河流圖(本站自行繪製)

公司概要與發展歷程

華晶科技股份有限公司(Altek Corporation,股票代號:3059.TW)於 1996 年 12 月 24 日創立於台灣新竹科學園區,初期以數位相機(Digital Still Camera, DSC)的研發、設計、生產及銷售為核心業務,曾是全球前三大數位相機製造商。隨著產業環境變遷,特別是智慧型手機的興起導致數位相機市場萎縮,華晶科積極轉型,逐步將業務重心拓展至 AI 視覺影像處理技術、車載系統、醫療電子 及 3D 感測技術 等高潛力應用領域,致力成為提供高階智慧影像解決方案的領導廠商。

公司基本資料

| 項目 | 內容 |

|---|---|

| 公司名稱 | 華晶科技股份有限公司 |

| 英文名稱 | Altek Corporation |

| 股票代號 | 3059.TW(光電產業) |

| 成立時間 | 1996 年 12 月 24 日 |

| 實收資本額 | 新台幣 30.57 億元 |

| 掛牌上市日期 | 2002 年 12 月 24 日 |

| 董事長 | 夏汝文 |

| 總經理 | 高楨輝 |

| 主要業務 | 數位影像產品之研發、設計、生產與銷售 |

| 產業類別 | 光電業 |

| 總部地點 | 台灣新竹科學園區 |

| 全球據點 | 台北內湖、美國洛杉磯、中國昆山、上海、馬來西亞、新加坡 |

| 官方網站 | https://www.altek.com.tw |

發展歷程

華晶科的發展歷程反映了台灣光電產業的演進與轉型:

-

1996 年:公司創立,初期命名為亞洲聯想股份有限公司,專注於數位相機業務。

-

2000 年代:

- 於中國昆山設立製造中心(彩晶光電),擴充產能以應對市場需求。

- 2002 年 12 月 24 日 於台灣證券交易所掛牌上市。

- 2009 年 推出自有品牌「altek」專業影像手機,搭載光學變焦鏡頭,嘗試拓展品牌業務。

-

2010 年代:

- 因應智慧型手機衝擊,逐步調整營運策略,淡出數位相機代工。

- 2011 年 增設昆山二廠(友晶科技),投入手機影像模組與車用電子產線。

- 跨足車載電子領域,開始研發先進駕駛輔助系統(Advanced Driver Assistance Systems, ADAS)。

- 透過子公司榮晶生技拓展醫療電子業務,開發血糖儀、可拋棄式內視鏡等產品。

- 2015 年 成立聚晶半導體,專注開發 AI 視覺處理晶片及感測晶片,強化核心技術自主性。

-

2020 年代:

- 深化 AI 視覺解決方案布局,應用擴展至智慧安防、工業自動化、機器人視覺等。

- 與國際大廠高通(Qualcomm)、輝達(Nvidia)建立合作關係,開發 AI 視覺平台及物聯網(IoT)系統晶片。

- 成功切入 AI 機器人供應鏈,導入 Nvidia 平台,獲得美系品牌倉儲物流機器人訂單並開始出貨。

- 2023 年 於馬來西亞設立新廠,擴張東南亞生產基地,分散地緣政治風險。

- 2023 年底 新加坡辦公室啟用,強化國際業務拓展與供應鏈管理。

- 積極參與 CES、COMPUTEX 等國際展會,展示最新 AI 視覺技術與多元應用成果。

核心業務分析

華晶科憑藉深厚的影像技術積累,成功將業務拓展至多個高成長領域,形成多元化的產品組合。

主要產品線

華晶科目前的核心業務涵蓋四大領域:AI 視覺解決方案、車載系統、醫療電子產品及影像晶片。雖然數位相機相關業務營收佔比仍存,但已非未來發展重心。

根據 2023 年 資料,營收結構分析如下:

- 醫療電子業務:佔比 30%

- 數位相機能務:佔比 30%

- 車載鏡頭、AI 解決方案及其他業務:佔比 25%

- 影像晶片業務:佔比 15%

數位相機與手機相機模組

此為公司早期核心業務,雖市場規模縮減,但相關技術積累為後續轉型奠定基礎。目前仍維持部分產能,營收佔比約 30%。

車載系統

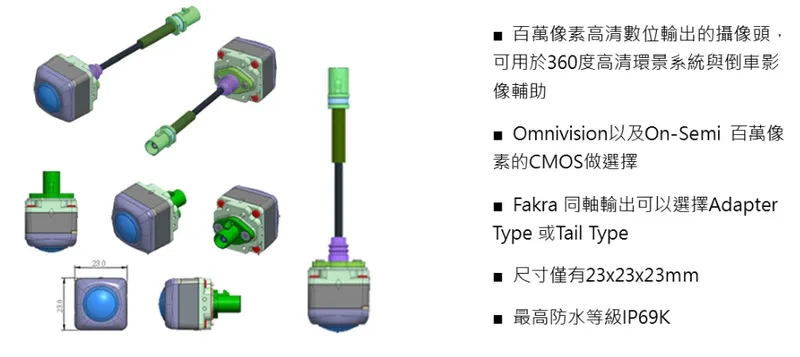

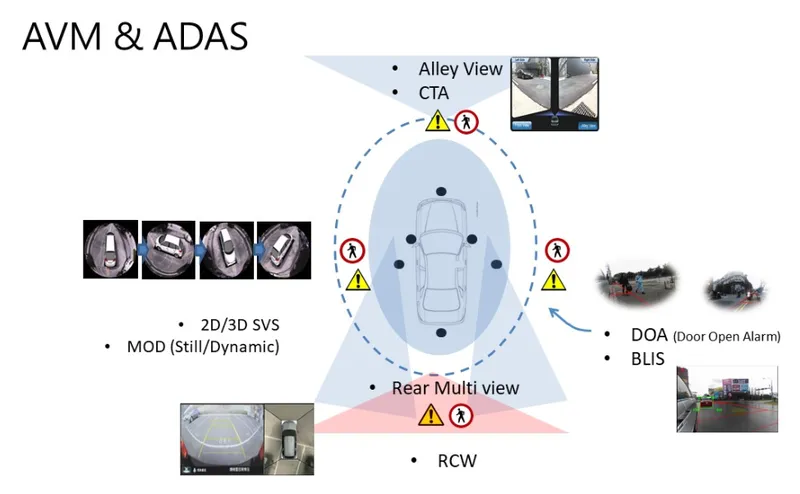

擁有超過十年的車用影像研發經驗,提供符合 OEM 車廠認證 的 ADAS 解決方案,包括駕駛監控系統(Driver Monitoring System, DMS)相機、環景影像系統等。產品已導入 Volvo、福特(Ford)、速霸陸(Subaru) 等國際品牌車廠,並與中國 Tier 1 供應商合作。車載業務成長快速,2023 年營收佔比已達 32%,預期將持續提升。

圖(14)車載安全影像輔助系統(資料來源:華晶科公司網站)

圖(15)車載應用(資料來源:華晶科公司網站)

圖(16)車載鏡頭應用場景(資料來源:華晶科公司網站)

醫療電子產品

透過子公司榮晶生技運營,專注高階醫療影像設備。主要產品包括:

- 血糖儀:為國際大廠羅氏(Roche)等提供代工服務。

- 胰島素注射系統:包含穿戴式人工胰臟。

- 可拋棄式內視鏡:涵蓋支氣管鏡、咽喉鏡、膀胱鏡、大腸鏡、胃鏡等多種產品線,具備無線化與微小化設計優勢,已通過美國 FDA 510[k] 與歐洲 CE Mark 雙認證,打入歐洲及中國市場,為全球主要一次性內視鏡供應商之一。醫療業務營收佔比約 30%。

圖(17)榮晶醫療一次性內視鏡(資料來源:華晶科公司網站)

圖(18)血糖照護產品&穿戴式胰島素注射器(資料來源:華晶科公司網站)

AI 視覺處理技術與晶片

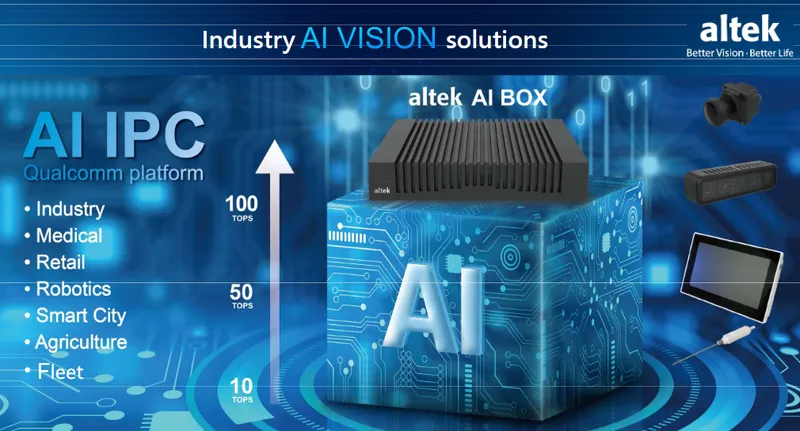

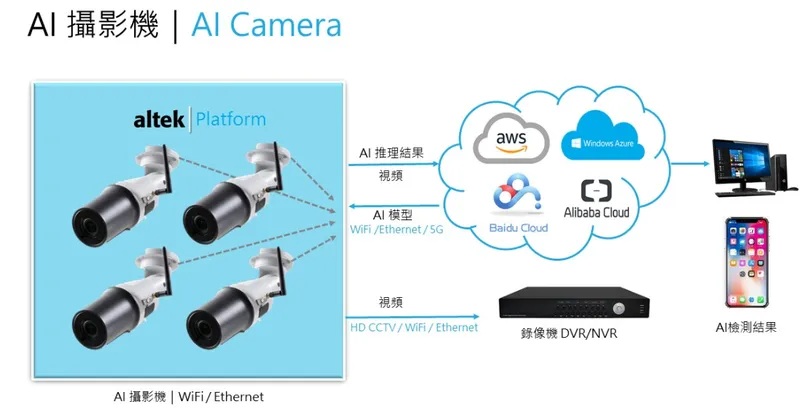

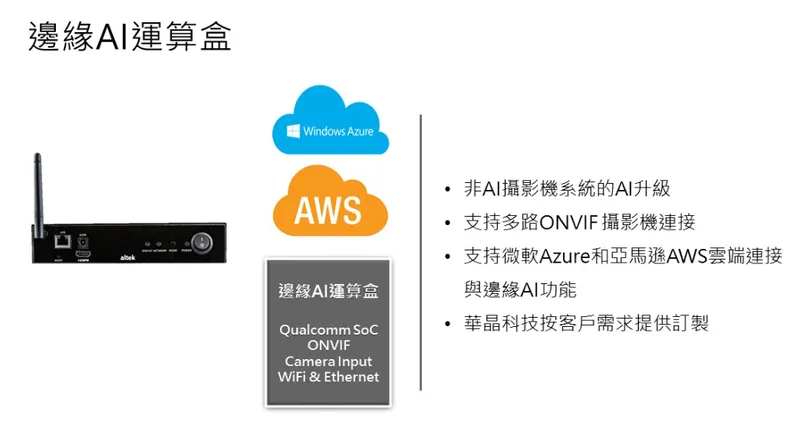

透過子公司聚晶半導體進行研發,開發自主 AI 視覺處理晶片(ASIC),如 AL6100 系列,具備低功耗與高效能特性。相關技術與產品包括:

- 邊緣 AI 運算盒(AI BOX):整合 AI 晶片與演算法,提供即時影像分析能力。

- AI 攝影機:支援 4K 解析度、人臉辨識、物件偵測等功能。

- AI 視覺解決方案:應用於智慧安防、智慧零售、工業自動化(瑕疵檢測)、機器人視覺等。

- 平台合作:與高通合作開發基於 QCS 晶片的 AIoT 解決方案,並成為輝達 Jetson 平台合作夥伴,應用於機器人視覺系統。影像晶片業務營收佔比約 15%。

圖(19)工業用 AI 視覺解決方案(資料來源:華晶科公司網站)

圖(20)altek AI BOX(資料來源:華晶科公司網站)

3D 感測技術

深耕立體視覺(Stereo Vision)技術,開發 3D 感測模組,具備高精度(誤差 < 1%)、中長距離景深辨識能力。

- 技術特點:採用主動式雙鏡頭與紅外線結構光技術,支援 SLAM(同步定位與地圖構建) 及手勢辨識。

- 應用領域:工業自動化機器人(取放辨識)、無人搬運車(AGV)、無人機(ARM DRONE)、服務型機器人(避障)、擴增實境(AR)/虛擬實境(VR)互動。

- 合作夥伴:與所羅門(Solomon)合作推出「AI+3D 感測解決方案」,強化機器人視覺能力;與訊連科技(CyberLink)合作 FaceMe® 人臉辨識,提供即時防偽偵測。

圖(21)3D 感測模組(資料來源:華晶科公司網站)

圖(22)透過 3D 感應模組生成實時深度圖(資料來源:華晶科公司網站)

產品應用領域

華晶科的技術與產品已廣泛滲透至多個高成長市場:

- 汽車電子:ADAS(DMS、環景、自動泊車)、AI 行車記錄器(車隊管理)。

- 智慧醫療:可拋棄式內視鏡、血糖監測、遠距醫療影像。

- 工業自動化與機器人:機器視覺(取放、巡檢、瑕疵檢測)、AGV 導航、無人機視覺、人形機器人環境感知。

- 智慧安防與零售:AI 監控攝影機、人流分析、智慧門禁(人臉辨識)。

- 消費電子:手機相機模組、AR/VR 裝置感測模組、AI 智慧眼鏡(規劃中)。

圖(23)AI 攝影機應用(資料來源:華晶科公司網站)

圖(24)AI 攝影機(資料來源:華晶科公司網站)

圖(25)邊緣 AI 運算盒(資料來源:華晶科公司網站)

圖(26)全方位手機影像處理方案(資料來源:華晶科公司網站)

技術優勢

華晶科技的核心競爭力建立在多年的技術積累與持續創新:

- 深厚影像處理技術:超過 26 年 的數位影像經驗,掌握從影像晶片設計、光學鏡頭整合到 AI 影像演算法開發的全方位能力。

- AI 視覺核心技術:自主研發 AI 視覺處理晶片與深度學習演算法,於人臉辨識、物件偵測、3D 感測等領域具備領先優勢。

- 軟硬體整合能力:提供從晶片、模組到完整系統的一站式解決方案,縮短客戶開發時程。

- 跨平台兼容性:同時支援 高通 與 輝達 兩大主流平台,擴大應用彈性與客戶覆蓋率。

- 客製化服務:具備高度彈性的客製化設計與生產能力,能快速回應不同行業客戶的特定需求。

- 專利佈局:積極進行全球專利佈局,已累積超過 500 項 影像處理相關專利,鞏固技術護城河。

- 國際認證:產品符合 車規(AEC-Q100, ISO 26262, ASIL-B/D) 與 醫療(FDA, CE) 等國際高標準認證,具備進入高門檻市場的資格。

市場與營運分析

華晶科積極拓展全球市場並優化營運效率,以支持其多元化業務發展。

營收結構分析

如前所述,2023 年 營收結構呈現多元化態勢,醫療電子與車載/AI 解決方案已成為重要支柱,數位相機業務比重相對下降。

未來隨著 AI 視覺、車用及機器人應用的持續放量,預期車載與 AI 相關業務佔比將進一步提升。

區域市場分析

華晶科業務遍及全球,2023 年 區域營收分布顯示亞洲仍為最大市場,但歐美地區重要性日益增加,特別是在車用與醫療領域。

- 亞洲市場:佔比 46%,涵蓋中國車用供應鏈、台灣醫療代工及東南亞市場。

- 美洲地區:佔比 34%,主攻車用電子、AIoT 解決方案及美系機器人客戶。

- 歐洲市場:佔比 20%,以醫療設備與歐洲車廠訂單為主。

生產基地與產能

為滿足全球客戶需求並分散風險,華晶科建構了跨區域的生產網絡:

-

中國昆山製造中心:

- 彩晶光電 與 友晶科技 兩座工廠,為主要生產基地。

- 歷史產能(數位相機)曾達 400 萬台/月。

- 現階段主力生產車用電子、醫療設備及 AI 視覺模組,佔總產能約 60%-70%。

- 持續導入自動化設備(如 AGV)與 AI 檢測,提升生產效率與良率(SMT 良率 > 96%)。

-

馬來西亞新廠:

- 2023 年設立,2024 年初投產。

- 初期專注醫療設備(拋棄式內視鏡)與 AIoT 模組生產。

- 目標產能為昆山廠 30% 規模,作為風險分散及服務東南亞市場的基地。

- 享有成本(人力低約 20%)與關稅(東協優惠)優勢,有助提升醫療產品毛利率 3%-5%。

-

其他據點:

- 台灣新竹:總部及主要研發中心,聚焦 IC 設計與 AI 演算法開發。

- 新加坡:銷售與供應鏈協調中心。

- 美國洛杉磯、中國上海:銷售與技術支援據點。

財務績效分析

近期營收表現

華晶科營運在經歷轉型調整後,於 2025 年初 展現復甦動能:

- 2025 年 3 月營收:新台幣 7.27 億元,年增 42.9%,創 15 個月新高。

- 2025 年第一季累計營收:新台幣 18.53 億元,年增 15.84%。

- 2024 年前三季營收:新台幣 51.85 億元,稅後純益 2.32 億元,每股純益(EPS) 0.84 元。

- 2024 年 1-11 月累計營收:新台幣 65.9 億元。

- 2024 年 1-11 月稅後純益:新台幣 2,800 萬元,年增 64.71%,每股盈餘 0.10 元。

營收回溫主要受惠於 AI 視覺模組、車用電子及醫療產品訂單增長。

毛利率與獲利能力

公司轉型效益逐步顯現於獲利能力改善:

- 近年毛利率維持在 28% 以上水準。

- 2024 年第一季:營業毛利 4.85 億元,毛利率約 30.35%;單季 EPS 為 0.28 元,優於 2023 年同期。

- 法人預期,隨高毛利的機器人視覺模組(目標毛利率 > 35%)與醫療產品出貨比重提升,整體毛利率有望進一步改善。

籌資活動

為支持技術研發與產能擴充,華晶科近期積極進行市場籌資:

- 2024 年 10-12 月 現金增資:發行 2.7 萬張股票,每股 26.8 元,成功募集 7.24 億元,主要用於償還銀行借款,優化財務結構,每年預計節省利息支出約 1,500 萬元。

- 2025 年 3 月 私募轉換債:董事會通過發行上限 6,000 萬股 額度的國內/海外可轉換公司債,用於投資數位影像設備、技術升級與市場拓展。

- 2025 年 4 月 庫藏股:買回 8,000 張 庫藏股(價格區間 23-29 元),用於轉讓予員工,激勵人才。

- 2025 年 4 月 限制員工權利新股:申報發行 2,000 萬股,鎖定 AI 視覺與醫療研發團隊。

相關籌資活動有助於降低負債比(目標 < 40%),並為 AI 視覺、車用 Level 3 解決方案及機器人模組等關鍵項目提供資金支持。

供應鏈分析

華晶科位居影像處理產業鏈中游,整合上下游資源提供完整解決方案。

上游供應鏈

- 關鍵零組件:影像感測器(Sony, OmniVision)、光學鏡頭(亞光, 今國光等台廠及中國廠商)、處理晶片(高通, 輝達)、記憶體(美光)等。

- 自主研發:透過聚晶半導體開發 AI 視覺處理晶片,降低對外部 IC 設計廠依賴,節省採購成本 15%-20%。

- 原物料風險:需應對感測器、車用晶片交期波動與價格上漲(感測器年漲幅 5%-8%),以及被動元件漲價壓力。

- 風險管理:採雙源採購策略(如感測器),維持關鍵元件 3-4 個月 安全庫存,並評估在地化採購(目標中國採購比重 < 50%)。

下游客戶

涵蓋全球知名品牌與製造商,分散於汽車、醫療、工業、消費等多元領域,降低單一市場或客戶依賴風險。

客戶結構與價值鏈分析

主要客戶群體

華晶科的客戶基礎廣泛,遍及多個高科技產業:

- 汽車 OEM 廠與 Tier 1 供應商:如 Volvo、Ford、Subaru 及中國主要 Tier 1 廠商。

- 國際醫療設備大廠:如羅氏(Roche)等。

- 機器人製造商:涵蓋美國倉儲物流機器人領導品牌,以及 Figure、Agility Robotics 等人形機器人新興廠商。

- AIoT 平台與解決方案商:與高通、輝達、微軟、亞馬遜等建立生態系合作。

- 科技品牌廠:如訊連科技(人臉辨識合作)、XRSPACE(VR 裝置合作)。

- 智慧安防與零售業者。

價值鏈定位

華晶科在產業價值鏈中,已從傳統 ODM/OEM 代工廠,轉型為提供高附加價值智慧影像解決方案的供應商。其核心價值在於:

- 技術整合:整合光學、影像處理、AI 演算法與自主晶片設計能力。

- 客製化方案:提供針對特定應用場景(車用、醫療、機器人)的軟硬體整合解決方案。

- 生態系協作:與國際平台大廠(高通、輝達)及應用端領導企業建立策略合作關係。

- 認證壁壘:掌握高門檻的車規與醫療認證,提升客戶黏著度。

競爭優勢與市場地位

競爭優勢

華晶科憑藉其轉型策略與技術積累,建立了多面向的競爭優勢:

- 技術整合深度:少數能同時提供自主 AI 晶片、3D 感測模組、影像演算法及系統整合服務的廠商。

- 多元化市場佈局:業務橫跨車用、醫療、AIoT、機器人等多個高成長領域,有效分散營運風險。

- 國際平台合作:與高通、輝達的緊密合作關係,確保技術與市場趨勢同步,並藉助其生態系拓展客戶。

- 高門檻認證:掌握車規與醫療認證,建立進入障礙,與客戶建立長期夥伴關係。

- 生產彈性與風險分散:昆山與馬來西亞雙生產基地布局,兼顧成本效益與供應鏈韌性。

市場競爭地位

- AI 視覺解決方案:在機器人視覺(特別是 3D 感測)與邊緣 AI 運算領域,與所羅門、聚積等台廠競爭,憑藉軟硬整合與跨平台優勢佔有一席之地。

- 車載 ADAS 系統:面對亞光、佳凌等光學元件廠的競爭,華晶科以提供整合 AI 功能的系統級解決方案進行差異化,定位為歐美車廠二線供應商及中國 Tier 1 合作夥伴。

- 醫療電子:在拋棄式內視鏡領域,與明達醫等競爭,憑藉 FDA/CE 雙認證與國際大廠代工經驗,鎖定高階市場。在血糖監測領域,與泰博等競爭代工訂單。

整體而言,華晶科在利基市場透過技術整合與高認證門檻建立競爭優勢,並積極卡位 AI 與機器人等新興應用領域。

個股質化分析

近期重大事件分析

2024 年底至 2025 年初,華晶科經歷了多項重大事件,反映其轉型進展與市場的高度關注:

切入 AI 機器人供應鏈(2024.12 – 2025.03)

- 事件:公司成功導入 Nvidia 平台,獲得美系品牌倉儲物流機器人 3D 視覺模組訂單並開始出貨。同時,積極與 Figure、Agility Robotics 等人形機器人廠商洽談合作。

- 影響:此消息被市場視為華晶科轉型 AI 領域的重要里程碑,激勵股價在 2024 年 12 月 及 2025 年 2-3 月 出現連續上漲甚至漲停,成交量顯著放大(單日曾達 6-10 萬張),成為市場熱門的 AI 機器人概念股。

- 市場反應:吸引大量當沖交易,多次被列為注意股。三大法人(尤其外資)在此期間顯著買超,顯示對其轉型題材的認同。

籌資活動與財務優化(2024.10 – 2025.04)

- 事件:

- 2024 年底 完成 7.24 億元現金增資,主要用於償還銀行借款。

- 2025 年 3 月 董事會通過私募轉換債計畫(上限 6,000 萬股),用於技術升級與產能擴充。

- 2025 年 4 月 執行庫藏股買回(8,000 張)並規劃發行限制員工權利新股(2,000 萬股)。

- 影響:一系列籌資活動旨在改善財務結構(降低負債比)、充實營運資金以支持 AI 視覺與車用等高成長業務的研發與擴產需求,並激勵關鍵人才。

- 市場反應:市場普遍正面看待財務結構優化,現增完成後法人持股穩定。

COMPUTEX TAIPEI 2024 展示

- 事件:於展會中展示旗下 Altek 3D 相機、工業自動化機器人視覺方案、AGV/無人機應用、AI BOX、榮晶醫療一次性內視鏡、血糖照護產品等。

- 影響:向國際市場展示其在 AI 視覺、醫療電子等領域的最新技術實力與多元應用方案,爭取潛在客戶與合作機會。

近期股價波動與市場關注(2025.02 – 2025.04)

- 現象:受 AI 機器人題材激勵,股價在 2025 年 2 月底至 3 月初 經歷快速拉升,創下 3 年新高(曾觸及 52.7 元)。然而,隨後受美國對中關稅政策傳聞、輝達 GTC 大會後獲利了結賣壓等因素影響,股價亦出現明顯回檔甚至跌停。

- 分析:顯示市場對華晶科轉型寄予厚望,但也反映其股價易受題材面與籌碼面因素影響而波動劇烈。高當沖比率亦增加短期不確定性。

個股新聞筆記彙整

-

2026.04.07:美伊戰事+鄭習會,10檔台股操作

-

2026.04.07:法人指其營運動能偏弱,建議對其審慎看待

-

2026.03.30:華晶科提供無人機核心光學鏡頭與影像處理,隨出口量成長與供應鏈規模擴張受惠

-

2026.03.12:取得 AS9100 航太與國防認證,成功切入全球無人機供應鏈,看好 26 年 進入倍速成長期

-

2026.03.12:轉型為 AI 晶片與 3D 感測系統方案商,聚焦無人機視覺感測與醫療影像,2M26 營收年增 10.9%

-

2026.01.27:機器人族群多數疲軟,台股加權指數開盤上漲,機器人概念股漲跌互見,下跌個股居多

-

2026.01.27:盤面82檔機器人概念股中,華晶科等下跌逾2%

-

2026.01.23:今日機器人概念股士電、志聖、華晶科跌幅達4%

-

2026.01.23:蘋果AI Pin復活,搭載多鏡頭、麥克風等,台鏈振奮

-

2026.01.23:蘋果正祕密研發AI穿戴式裝置,搭載多鏡頭、麥克風與揚聲器,最快 27 年 推出,業界研判很可能是讓AI Pin重出江湖

-

2026.01.23:華晶科是產品鏡頭要角,與高通緊密合作,跨足AI智慧視覺影像解決方案

-

2026.01.23:蘋果AI裝置將主打聲控、即時語音翻譯等AI應用

-

2026.01.23:蘋果擬開發AI Pin概念產品,頗有讓該裝置死灰復燃的意味

-

2026.01.23:蘋果擁有巨大的品牌影響力以及成熟的生態系,很可能在市場上獲得成功

-

2026.01.23:蘋果看好AI穿戴式裝置的市場商機,勇於投入此一項目的發展,且初期產能高達2,000萬個

-

2026.01.21:光學族群火熱,數位相機代工大廠華晶科股價開低後急拉

-

2026.01.21:全球傳動漲停,華晶科漲幅超過5%

-

2026.01.02:佳能、今國光、亞光、華晶科等光學族群,因切入無人機商機,股價交投轉熱

-

2025.11.19:華晶科獲00962青睞,納入為成分股

-

2025.11.19:網友曬出對帳單,持有華晶科等9檔個股,帳面虧損高達11萬元

-

2025.11.18:00962納入亞德客-KY、零壹、華晶科等8檔成分股

-

2025.11.05:華晶科 3Q25 財報毛利率不如預期,股價跌停

-

2025.11.05:華晶科 3Q25 營收24.36億元,稅後淨利1.11億元,EPS為0.36元

-

2025.11.05:華晶科毛利率24.7%,季減4.1%、年減1.8%

-

2025.11.05:三大法人昨日合計賣超華晶科9223張,提款4.21億元

-

2025.11.05:八大公股補血5500萬元,昨日買超華晶科1205張

-

2025.11.04:機器人概念股過半下跌,華晶科跌停領跌

-

2025.11.04:光學大廠華晶科 3Q25 營收亮眼,但股價觸及跌停

-

2025.11.04:華晶科 3Q25 毛利率季減4.15個百分點,稅後盈餘1.11億元,EPS 0.36元

-

2025.11.04:華晶科更換總經理,由林捷昇接任

-

2025.11.04:華晶科股價受毛利率下滑及總經理更換疑慮影響跌停

-

2025.11.04:華晶科公告 3Q25 財報,單季獲利呈現季增與年增

-

2025.11.04:華晶科 3Q25 毛利率24.7%,季減4.1個百分點、年減1.8個百分點,股價觸及跌停45.3元

-

2025.11.04:華晶科前三季累計營收年增26%,稅後淨利年增28%,EPS 0.98元

-

2025.11.04:華晶科已接獲美系無人機專案,警用無人機 26 年出貨,預計 26 年AI領域營收佔比達20%

-

2025.11.04:昨日外資買超華晶科381張,三大法人合計買超382張

-

2025.11.04:華晶科(3059) 3Q25 營收季增、年增,但毛利率季減、年減,股價跌停鎖死

-

2025.10.14: 9M25 營收8.95億元,年增38.91%

-

2025.10.14:取得航太品質認證,聚焦無人機、機器人及醫療影像三大領域

-

2025.09.22:展出AL8100等影像處理晶片,減少無人機算力需求,切入國防無人機領域

-

2025.09.22:獲2個美系無人機客戶,預估2Q26出貨美國警用訂單,26 年 AI產品營收占20%

-

2025.09.19:華晶科於國防航太產業展中表示,已接獲美系無人機專案,聚焦無人機視覺處理解決方案

-

2025.09.19:警用無人機預計 26 年出貨,可望帶動華晶科營運增溫

-

2025.09.19: 26 年AI領域營收(含機器人、無人機)佔比目標達20%

-

2025.09.19:華晶科股價盤中震盪,最高上漲2.4%

-

2025.09.19:昨日三大法人合計賣超華晶科1505張

-

2025.09.19:昨日華晶科當沖成交量佔比40%,需留意後續股價波動

-

2025.09.19:華晶科積極布局無人機商機,參展台北航太與國防工業展

-

2025.09.19:華晶科已打入美國警用無人機,預計 2Q26 開始出貨

-

2025.09.19:展示無人機視覺處理方案,包括3D避障模組、熱成像鏡頭等

-

2025.09.19:AI Super Resolution演算法提升影像解析度,增加偵測距離

-

2025.09.19:取得AS9100認證,對打入美國無人機及國防供應鏈相當重要

-

2025.09.19:無人機、機器人 26 年將有營收貢獻,營運審慎樂觀

-

2025.09.16:三大法人賣超個股包含華晶科

-

2025.09.17:外資賣超華晶科,遭賣超6,892張,股價下跌

-

2024.09.16:華晶科 8M24 營收7.83億元,月增3.32%、年增26.5%,外資大砍6892張

-

2024.09.16:華晶科累計前8月營收56.16億元、年增23.69%

-

2024.09.16:法人預期華晶科 2H24 AI視覺產品出貨將成長

-

2024.06.12:「這檔」BBU概念股傳利多!今卻遭外資唯一倒破萬張,股價連6漲轉跌

-

2024.06.12:外資賣超華晶科

-

2024.06.13:外資賣超華晶科

-

2025.09.12:外資同步賣超神達及華晶科

-

2025.09.11:華晶科下跌7%

-

2025.09.08:華晶科獲航太認證打入無人機供應鏈,股價連4漲,4天漲幅達25.98%

-

2025.09.08:自營商趁股價上漲,出貨華晶科500張,由買轉賣

-

2025.09.09:華晶科六個交易日股價累計上漲25.26%,成交量暴增,2025.09.08 成交量是過去 2025.09.60 均量的5.25倍

-

2025.09.08:嘉晶、華晶科等多檔個股漲幅逾半根停板

-

2025.09.08:均豪、志聖、華晶科、東元等股漲幅達5%

-

2025.09.06:外資上修EPS調高目標價,投信單週買破萬張,華晶科為投信買超前十大個股

-

2025.09.07:陳立委看好後市,本周主推晶豪科及華晶科

-

2025.09.07:華晶科取得AS9100認證,進入無人機及航太供應鏈

-

2025.09.07:華晶科股價受無人機題材激勵,股價強勢漲停,創 1M10 以來新高

-

2025.09.05:打進全球供應鏈!華晶科奪無人機AS9100認證

-

2025.09.05:華晶科取得AS9100航太與國防產業品質管理系統認證,正式切入無人機與航太產業供應鏈

-

2025.09.05:華晶科展現為美國科技大廠供應無人機視覺零組件的基礎

-

2025.09.05:機器人/智慧機械概念股中,華晶科盤中上漲

-

2025.09.05:華晶科股價受題材帶動,早盤漲停59.1元,成交量達5.1萬張

-

2025.09.03:機器人概念股多檔上漲,華晶科亦上漲

-

2025.09.03:機器人概念股有宜鼎、盟立、益登、華晶科、邦泰等

-

2025.09.03:從數位相機代工轉型為 AI 視覺解決方案提供廠商.

-

2025.09.03:結合自研晶片及高通、輝達兩大平台,提供客戶完整軟硬體解決方案.

-

2025.09.03:與美系客戶合作出貨 AGV 至美國物流中心,接獲美系客戶警用機器人訂單.

-

2025.09.03:與台灣無人機整機供應商接觸,爭取相關標案.

-

2025.09.03:國防預算增加,無人機需求提升,機器人趨勢勢不可擋.

-

2025.09.03:看好 25 年獲利將提升至 1.5 元,26 年挑戰 2 元.

-

2024.09.02:華晶科積極轉型,重心轉向AI視覺解決方案

-

2024.09.02:不再只提供零件,而是軟硬整合一條龍服務

-

2024.09.02: 7M24 份營收年增22.7%,AI應用需求放大是主因

-

2024.09.02:無人機與機器人客戶需求回溫,帶動 3Q24 營收

-

2024.09.02: 1H24 合併營收年增23%,EPS創同期最佳

-

2024.09.02:與美系客戶合作,AGV送入美國物流中心測試

-

2024.09.02:接到美系客戶警用無人機訂單,進入安全應用市場

-

2024.09.02:積極與台灣無人機系統整合商洽談合作機會

-

2024.09.02:股價呈現量價齊揚,均線多頭排列

-

2024.09.02:股價短期漲幅不小,投資人應注意量能變化

-

2024.09.02:華晶科從相機模組供應商轉型為AI視覺解決方案商

產業面深入分析

產業-1 機器人-視覺影像產業面數據分析

機器人-視覺影像產業數據組成:所羅門(2359)、佳能(2374)、大立光(3008)、亞光(3019)、華晶科(3059)、玉晶光(3406)、達明(4585)、聰泰(5474)、今國光(6209)、芯鼎(6695)、邑錡(7402)

機器人-視覺影像產業基本面

圖(27)機器人-視覺影像 營收成長率(本站自行繪製)

圖(28)機器人-視覺影像 合約負債(本站自行繪製)

圖(29)機器人-視覺影像 不動產、廠房及設備(本站自行繪製)

機器人-視覺影像產業籌碼面及技術面

圖(30)機器人-視覺影像 法人籌碼(日更新)(本站自行繪製)

圖(31)機器人-視覺影像 大戶籌碼(週更新)(本站自行繪製)

圖(32)機器人-視覺影像 內部人持股變動以及產業面技術分析(月線圖/月更新)(本站自行繪製)

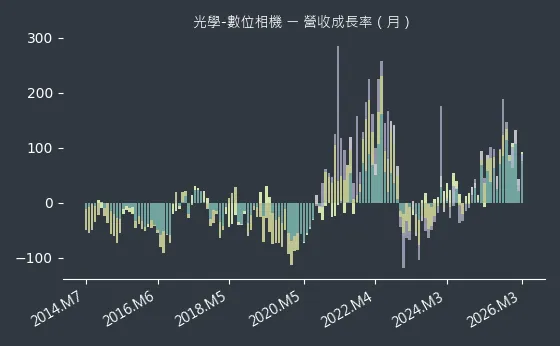

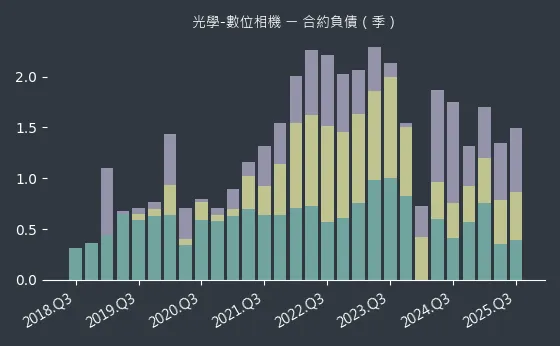

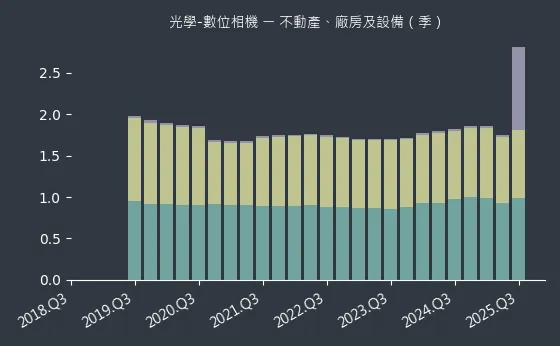

產業-2 光學-數位相機產業面數據分析

光學-數位相機產業數據組成:佳能(2374)、華晶科(3059)、邑錡(7402)

光學-數位相機產業基本面

圖(33)光學-數位相機 營收成長率(本站自行繪製)

圖(34)光學-數位相機 合約負債(本站自行繪製)

圖(35)光學-數位相機 不動產、廠房及設備(本站自行繪製)

光學-數位相機產業籌碼面及技術面

圖(36)光學-數位相機 法人籌碼(日更新)(本站自行繪製)

圖(37)光學-數位相機 大戶籌碼(週更新)(本站自行繪製)

圖(38)光學-數位相機 內部人持股變動以及產業面技術分析(月線圖/月更新)(本站自行繪製)

產業面新聞筆記彙整

光學產業新聞筆記彙整

-

2026.04.01:800G/1.6T 高速傳輸趨勢明確,CPO 需求帶動磊晶產能滿載,東典、上詮受資金追捧漲停

-

2026.03.12:115 年度國防預算將增至 9495 億元創史上新高,占 GDP 3.23%,加速推動國艦國造政策

-

2026.03.12:台灣規劃於 2026- 27 年 採購近 4.9 萬架無人機,規模達千億元,帶動無人機國家隊成形

-

2026.03.12:無人載具產業由無人機延伸至無人船、無人艇,結合 AI 視覺技術成為新一波國防投資焦點

-

2026.03.16:高通與 Wave 合作開發標準化自駕方案,整合晶片與軟體以降低車廠整合複雜性

-

2026.03.16:特斯拉計畫在日本導入純視覺自駕技術;本田、日產等日系大廠則堅持採用光達確保安全

-

2025.09.09:車用感測供應鏈,宏捷科受惠光達上游需求;亞光、佳凌、華晶科則積極參與車用鏡頭市場

-

2025.09.09:光達技術(LiDAR),混合固態與純固態光達因體積小、安全性高且具量產優勢,未來成長性較佳

-

2025.09.09:1,550nm 波長光源可在確保人眼安全下實現更長探測距離,為大廠研發重點

-

2025.09.09:光達成本雖已下降,但仍較鏡頭高出許多,且高精地圖維護成本亦是普及挑戰

-

2025.09.09:ADAS(先進駕駛輔助系統),感測元件為系統中最具成長潛力產業,預計 32 年 市場規模達 170 億美元

-

2025.09.09:Level 2 為近年市場主要動能,Level 3 以上預估 25 年 後開始顯著成長

-

2025.09.09:技術分純視覺與光達兩大流派,多數車廠傾向以光達實現 Level 3 安全要求

-

2025.09.19:車用 CIS 產業,受惠自駕車趨勢與車市回溫,高階 8M 畫素產品滲透率上升,帶動相關封測需求

-

2026.01.22:特斯拉 Tesla(TSLA)Elon Musk 宣布在奧斯汀展開無安全員 Robotaxi 服務,強化自駕商業化進度想像

-

2026.01.13:大立光、亞光 12M26 營收符合預期,受消費性產品傳統淡季影響,預估 1Q26 營收季減 18%

-

2026.01.11:記憶體價格上漲導致手機品牌成本壓力增加,品牌廠控管趨嚴,小客戶鏡頭升級動能放緩

-

2026.01.11:大客戶鏡頭規格升級仍持續推進,產業升級需求出現分化,影響光學鏡頭供應鏈表現

-

2025.12.23:傳中國將大舉新開偏光片產能,台廠壓力遽增

-

2025.12.11:iPhone 17硬體升級,後鏡頭全面升級48MP,前鏡頭全面採用18MP,帶動鏡頭單價提升

-

2025.12.11:iPhone 17 Pro/Pro Max導入均熱板取代石墨片,提升高負載效能

-

2025.12.11:iPhone Air具5.6mm史上最輕薄機身搭A19 Pro高規晶片

-

2025.12.11:Robotaxi市場規模美國 35 年 達365億美元年複合成長率61%

-

2025.12.11:中國市場規模 35 年 達445億美元,2025~ 35 年 CAGR高達96%

-

2025.12.11: 35 年 預測40~80個城市有大規模robotaxi車隊,主要在中國與美國

-

2025.12.11:光達市場2024~ 29 年 CAGR達35%,成本下降為主要方向

-

2025.12.11:雷達市場規模 30 年 將達325.6億美元,大於光達及鏡頭

-

2025.12.11:車用鏡頭市場 25 年 83.8億美元成長至 32 年 150.3億美元

-

2025.12.11:自駕等級Level 4+算力需求百Tops

-

2025.10.24:奧斯汀幾個月內將移除安全員,年底前擴展至8-10個都會區

-

2025.10.24:24個月內衝刺年產300萬輛,Cybercab專為自動駕駛優化

-

2025.10.15:智慧型手機高階鏡頭規格持續提升,帶動單價成長

-

2025.10.15:車用、XR 及醫療鏡頭需求增加,市場預估年複合成長率5.6%

-

2025.10.15:智慧眼鏡市場持續擴大,鏡頭需求看漲

-

2025.09.24:iPhone17標準版銷售火爆,蘋果緊急追單,玉晶光等供應鏈全線動起來

-

2025.09.24:大立光、玉晶光因新款Center Stage前置鏡頭受益,鏡頭雙雄 2H25 訂單動能明顯升溫

-

2025.09.24:受 T-glass 緊缺推動,BT 載板及中低階 ABF 載板、記憶體 BT 載板 2H25 有望續漲,高階 ABF 暫無漲壓

-

2025.09.24:獲利: 25 年 下調至 4.5 元,26 年 上調至 8.5 元,受惠 AI GPU、ASIC 載板需求

-

2025.09.24: 3Q25 ABF、BT 載板漲價約 3%,4Q25 因 T-glass 短缺再漲 3%

-

2025.09.24:獲利: 25 年 2.7 元,26 年 4.3 元,受惠 RTX50 顯卡及潛在 AI 載板市占

-

2025.09.24:中國巡演減少、藝人離開致收入下滑,獲利受匯率與資產處分抵銷

-

2025.09.24:獲利: 25 年 9.8 元,26 年 8 元,持續下滑

-

2025.09.24:歐美回溫但台幣升值衝擊大,下調 25 年 獲利至 5.5 元(原 6.5 元)

-

2025.09.24:中國市場衰退收斂,關稅若偏高需供應鏈分擔

-

2025.09.09:進入手機出貨旺季帶動高階鏡頭出貨,歐盟GSR 2法規推升車用ADAS需求

-

2025.09.09:智慧眼鏡市場成長,雷朋Meta銷量超200萬台,新品推升鏡頭採用等級

-

2025.09.09:台幣強升衝擊2Q25獲利,預期持續影響3Q25營收與毛利率

-

2025.09.09:數位相機出貨持續增加,無反相機為主要成長動能

-

2025.09.04:2025- 26 年 :metalens 推動臉部辨識、ToF、eye-tracking的TX/RX應用

-

2025.09.04:2027- 28 年 :拓展至CIS影像感測器及AR眼鏡疊像鏡領域

-

2025.09.04:2029- 30 年 :進一步實現拍照鏡片的metalens應用,完善生態

-

2025.09.04:metalens 應用於矽光子光通訊(1310nm):耐溫400℃、收光70°,提升FAU組裝良率

-

2025.09.04:3D臉部辨識模組: 25 年 後TX取代DOE,RX開發中,縮小模組體積

-

2025.09.04:AR眼鏡疊像鏡:可見光RGB,輕薄設計,FOV 80°,反射效率10%

-

2025.09.04:CIS影像感測器:2026量產,取代晶圓級透鏡,提升小像素光學效率

-

2025.09.04:metalens 主要廠商含蘋果、大立光、瑞儀、采鈺、亞光、光聖,各有技術發展方向

-

2025.09.04:市場關注采鈺與塑膠鏡頭廠競合關係、瑞儀亞光與采鈺技術差異

-

2025.09.04:metalens 為光學新世代技術,推動AR、ToF與光通訊輕薄化,應用前景廣泛

-

2025.09.04:優勢包括薄化模組高度1/3-1/2、增加收光效率、降低成本(需足夠dies/wafer)

-

2025.07.25:iPhone 17即將問世,全系列前鏡頭畫素將升級至2,400萬,玉晶光為主要鏡頭供應商

-

2025.07.25:法人看好玉晶光 2H25 發展,受益於iPhone 17,及受惠AR、VR客戶持續開發高階新案

-

2024.12.24:中國鏡頭業因價格競爭激烈,部分規格鏡頭已降價至低於礦泉水,導致部分廠商財務困難

-

2024.12.24:中藍電子決定停止OPPO、vivo等品牌鏡頭供貨,並釋出大量訂單,台灣鏡頭廠如大立光、亞光、新鉅科受惠

-

2024.12.24:OPPO、vivo等品牌急求援,台灣鏡頭廠受益於中藍電子停產,預期轉單效應將持續放大

-

2024.12.26:中國鏡頭廠暴雷,激勵台灣鏡頭廠股價上漲,新鉅科、玉晶光漲停,聯一光電大漲逾9%

-

2024.10.25:根據TrendForce調查,預計 27 年 全球人形機器人市場將突破20億美元,顯示出快速增長潛力

-

2024.10.25:台灣廠商如大立光、玉晶光等在關鍵零組件上已有布局,將隨著機器視覺市場擴大受益

-

2024.10.25:預估 24 年 至 27 年 全球人形機器人市場將從1.32億美元增至21.68億美元,年複合成長率高達154%

-

2024.10.19:iPhone 17 Pro Max預計搭載4800萬像素遠攝鏡頭及2400萬像素前置鏡頭,顯著提升拍攝能力

-

2024.10.19:相比iPhone 16 Pro系列的1200萬像素鏡頭,iPhone 17系列在影像質量上將有大幅改善

-

2024.08.06:海通分析師 Jeff Pu 預測 iPhone 17 系列將升級至 2,400 萬像素的自拍鏡頭,並使用六片鏡片設計

-

3Q24 Samsung Galaxy Z Flip 6配備12GB RAM、256GB / 512GB ROM,摺疊後微幅縮小且重量維持輕盈

-

3Q24 相機升級至5000萬畫素主鏡頭,支援10倍數位變焦和1200萬畫素超廣角鏡頭

-

1Q24 CMOS感測器(CIS)庫存去化進入尾聲,加上全球CIS第二大的韓國三星提出漲價,再 1Q24 將針對高階CIS(32M畫素以上)進行平均高達25%~30%的漲幅

-

1Q24 華為衝折疊手機下達追單令 大舉掃貨關鍵零組件CIS

-

4Q23 全球CMOS影像感測器(CIS)二哥南韓三星電子近期發出漲價通知,1Q24 將大幅調升其CIS產品報價25%至30%

-

4Q23 鏡頭搭載趨勢改變 24 年手機相機模組轉正成長年增率估3%

-

4Q23 受惠日圓貶 偏光片廠 3Q23 獲利補

-

3Q23 23年 全新推出的iPhone 15系列新機,首度有印度組裝的新品在第一波開賣,但這也讓部分果粉針對品質問題產生疑慮

-

3Q23 iPhone 15亮相蘋果股價收黑 未見潛望式鏡頭 供應鏈爆失望賣壓

-

3Q23 Oppo Reno 10 Pro+ 搭載最強潛望長焦鏡頭登場

-

國內光學廠2月營收均開出低盤,致法人對智慧型手機的前景心存疑慮

-

車外鏡頭感測器高達14顆,全車總共採用45顆鏡頭感測器,與現有燃油車約採用5~8顆鏡頭感測器相較,成長幅度高達3~6倍

機器人產業新聞筆記彙整

-

2026.04.14:82檔機器人軍團回神!上銀、全球傳動等7檔衝漲停,分析師喊續抱

-

2026.04.14:機器人概念股走勢優異,直得受惠半導體大單加持,在手訂單能見度拉長至2至3個月

-

2026.04.19:宇隆跨入機器人減速機模組,攜手信邦切入人形機器人供應鏈,布局全球智慧製造商機

-

2026.04.08:全球勞動力缺口推動機器人需求,由傳統自動化延伸至人形機器人,帶動高門檻客製化線束商機

-

2026.04.08:人形機器人對多關節動態穩定、訊號與電力整合要求極高,具備整合設計能力的供應商將優先受惠

-

2026.03.24:NVIDIA 發表 Thor 運算平台,算力提升 8 倍,解決人形機器人因模型龐大導致推論緩慢的痛點

-

2026.03.24:1X technologies 家用機器人 NEO 開放預購,搭載 Thor 平台具備即時對話與環境辨識能力

-

2026.03.24:自動化市場見谷底復甦,日本工業機器人接單量回升,預估 26 年 全球安裝量年增 7%

-

2026.03.24:上銀聚焦半導體與機器人領域,手臂關節模組送樣人形機器人廠商認證,營運重返成長

-

2026.03.24:台灣精銳行星式減速機具低成本優勢,有望在人形機器人量產時取代高價組件,獲利可期

-

2026.03.24:所羅門機器視覺產品切入 3D 亂堆取放應用,並建立物理代理人平台,實現多任務動態協調

-

2026.03.16:高通與 Wave 合作開發標準化自駕方案,整合晶片與軟體以降低車廠整合複雜性

-

2026.03.16:特斯拉計畫在日本導入純視覺自駕技術;本田、日產等日系大廠則堅持採用光達確保安全

-

2026.03.11:人形機器人產業,CES 2026 確立耐用度為量產關鍵,散熱、軟板與 MEMS 價值占比首度超越傳統減速器

-

2026.03.11:動力模組轉向機電熱高度整合,強制導入液冷或 VC 主動式散熱以解決關節熱衰竭停機痛點

-

2026.03.11:神經模組全面導入軟硬結合板(Rigid-Flex PCB),取代傳統銅線以承受高頻率彎折

-

2026.03.11:骨骼模組以行星滾柱螺桿(PRS)為雙足發力標準,因工藝難度高成為高毛利稀缺物資

-

2026.03.11:Tesla Optimus Gen 3 規格大改,下肢改用行星滾柱螺桿並升級整合式液冷系統

-

2026.03.11:台灣供應鏈可關注標的包含上銀、雙鴻、台達電,受惠於動力、散熱與感測模組升級需求

-

2026.03.10:OpenAI:考慮訂閱高階 ChatGPT 即贈送人形機器人,此舉將大幅提升全球採購量

-

2026.03.10:美銀預測: 30 年 全球年銷量達 100 萬台,60 年 將有 30 億個機器人投入使用

-

2026.03.10:中美競爭:中國專利數領先,但美國透過出口管制與核心 AI 演算法優勢持續壓制

-

2026.03.10:智慧手演進:從工業實用型邁向感知智慧型,Meta Digit 360 可檢測 1 毫牛頓微力

-

2026.03.10:電子皮膚: 30 年 後將成為機器人標配,電阻式將鋪滿全身,高端操控則結合電容與磁阻技術

-

2026.03.10:氣立:開發電動夾爪與智慧手,負重 10 公斤內,補足金屬夾爪與吸盤間的市場空缺

-

2026.03.10:亞光:重新送樣高解析鏡頭給 Tesla;盟英:諧波減速器已送樣 Tesla

-

2026.03.10:上銀:行星螺桿廣泛送樣,預計 2Q26 發表行星滾珠螺桿;宇隆:送樣手指關節

-

2026.03.10:鴻海:計畫於休士頓工廠導入人形機器人組裝伺服器,並有望代工 Figure 與 NVIDIA 機器人

-

2026.03.10:台達電、新普:具電池模組優勢,但面臨中國對手高性價比競爭;信邦、貿聯:線束仍由日商主導

-

2026.03.10:宇樹科技(Unitree)發表 H2 機器人,售價約 2.9 萬美元,25 年 預計出貨 2,000 台,已入駐車廠測試

-

2026.03.10:主打高動態平衡與科研教育市場,手部靈巧度較 Neo 或 Optimus 略遜一籌

-

2026.03.10:1X Technologies家用機器人 Neo 將於 26 年 開賣,售價 2 萬美元,具備 IP68 手部防水與 22 自由度

-

2026.03.10:採用 Shadow Robot 腱驅動技術,強調安全性與柔順操控,適合家庭整理與陪伴

-

2026.03.10:Figure AI發表 Figure 03 並推出 Helix 02 AI 模型,實現全自主操作,能偵測僅 3 克之微小壓力

-

2026.03.10:Figure 02 於 BMW 工廠部署 11 個月,組裝超過 9 萬個零件,硬體故障率極低

-

2026.03.10:已向 BMW、UPS 等客戶交貨,目標四年內交貨 10 萬隻人形機器人

-

2026.03.10:Tesla(TSLA)預計 1Q26 推出 Optimus Gen 3,為首款量產版本,目標 27 年 產量達 50 萬隻

-

2026.03.10:將佛利蒙生產線轉供 Optimus 使用,設定單台成本目標約 2 萬美元,具高度競爭力

-

2026.03.10:Optimus V3 採用類人五指手,具 11-22 自由度,能抓取雞蛋等易碎品,防水資訊尚未公開

-

2026.03.06:機器人靈巧手產業,靈巧手成為具身智慧與服務型機器人落地的關鍵,輝達帶動產業轉型,進入技術爆發期

-

2026.03.06:VLA 與強化學習技術導入,使機器人具備視覺理解與自動優化能力,提升精細操作成功率

-

2026.03.06:台灣憑藉精密機械與電子製造優勢,在微型馬達、高精度減速機等關鍵元件具備全球競爭力

-

2026.03.06:產業現況處於技術爆發初期,市場集中於科研單位,大規模商用落地與商業模式仍在探索中

-

2026.03.06:技術門檻極高,需在手掌大小空間內整合微型驅動與感測器,且高階靈巧手單價動輒超過 10 萬美元

-

2026.03.02:具身智慧與產業應用,靈巧手核心價值在於處理非結構化環境,解決電子組裝、物流分揀及醫療高精度操作需求

-

2026.03.02:力矩與觸覺感測為技術基石,確保動作穩定並能判斷材質,是服務型機器人落地的關鍵

-

2026.03.02:亞德諾(ADI)認為靈巧操作仍是機器人最艱鉅挑戰,需豐富感測能力、觸覺回饋與即時實體推理支援

-

2026.03.02:預期工業機械手臂將率先採用靈巧手,在人形機器人普及前帶動首波量產與應用成長

-

2026.03.02:恩智浦(NXP)提供高速低延遲總線與分布式 MCU,提升靈巧手控制頻率與觸覺解析度至人手等級

-

2026.03.02:看好靈巧手提升工業手臂泛用性,使固定用途手臂轉化為可重新定義的通用操作平台

-

2026.03.02:靈巧手為人形機器人最精密組件,整合驅動、傳動與感測模組,技術含金量極高

-

2026.03.02:生成式 AI 帶動自主最佳化抓取策略,預期 2026 至 27 年 進入商用化元年

-

2026.03.02:市場需求爆發,預估中國靈巧手銷量將由 24 年 5,700 隻飆升至 30 年 34 萬隻

-

2026.03.02:台灣憑藉微型馬達、感測器及 AI 晶片優勢,有望成為全球人形機器人產業的關鍵供應鏈

-

2026.02.28: 26 年 定義為實體 AI 從算力競賽步入「實踐應用」元年,自動駕駛成為 AI 走向實體的濫觴

-

2026.02.28:自駕平台成熟將加速人形機器人發展,解決過去缺乏「世界建模與資料生成」完整平台的問題

-

2026.02.28:實體 AI 在高風險自駕場景驗證成功後,將延伸至工業場域,優化產線調度與跨站協作可靠性

-

2026.02.28:發布 Alpamayo 自動駕駛核心平台,象徵實體 AI 在自駕領域完成「雲端訓練到邊緣推理」閉環

-

2026.02.28:採取「Android 模式」開放平台與「Apple 模式」掌控硬體,建立算力與世界建模的強大護城河

-

2026.02.28:自駕技術驗證後將外溢至機器人與工業自動化,解決實體環境感知與決策難題,帶動產業質變

-

2026.02.28:美國算力堆疊有望推動世界模型,促使物理 AI 能力井噴,各類 Agent 應用爆發已可預見

-

2026.02.26:輝達車用與機器人,車用營收創歷史新高,推出 Orin 後繼產品 Thor,並與多家企業合作透過實體 AI 推動機器人發展

-

2026.02.27:特斯拉(TSLA)端到端純視覺自駕方案具領先優勢,中國自駕技術短期內難以威脅其地位

-

2026.02.27:機器人業務雖面臨中國競爭壓力,但在非中(Non-China)架構體系下仍具備發展空間

-

2026.02.25:佳能、能率成功切入機器人供應鏈傳報捷,豐田導入機器人亦帶動台廠相關應用落地

-

2026.02.22:春晚表演象徵中國人型機器人邁入產業化早期,線上訂單與搜索量大幅成長

-

2026.02.22:產業發展路徑類似電動車量產初期,市場接受度提升,跨過認知門檻

-

2026.02.10:機器人概念股部分,台股相關概念題材炒作成分偏高,實質挹注營運有限

-

2026.02.12:Edge AI 與 TinyML 加速落地,嵌入式 AI 將普及於感測器,強化裝置自主感知與分析能力

-

2026.02.12:大型動作模型(LAMs)推動協作與人形機器人發展,應用從工廠延伸至零售、餐飲及家庭

-

2026.01.30:特斯拉精簡車款強攻機器人,盟立、亞光等台廠沾光

-

2026.01.30:馬斯克宣布將全面轉向自動化未來,預告 1M26 起邁向真正的無人駕駛

-

2026.01.30:特斯拉將停產Model S與Model X兩款電動車,全面衝刺第三代人形機器人Optimus,目標 26 年底量產

-

2026.01.27:特斯拉機器人導入 PEEK 輕量化材料帶動需求激增,台灣四大廠積極搶攻供應鏈商機

-

2026.01.23:AI 發展轉向專用落地,人形機器人聚焦安防、物流等穩定工作,兩至三年回本模型已具可行性

-

2025.09.26:Rodney Brooks 指出人型機器人靈巧性發展過度樂觀,數十億美元投資恐難在短期見效

-

2025.09.26:現有訓練過度依賴視覺影片,缺乏人類複雜的觸覺與力回饋數據,無法真正習得手部靈巧性

-

2025.09.26:人類觸覺包含萬名感測器與多種神經元,現有機器人硬體與數據標準遠落後於生物生理結構

-

2025.09.26:端到端學習在視覺與語言的成功,主因是有生理結構的預處理,而觸覺領域目前缺乏此類標準

-

2025.09.26:全尺寸雙足機器人因物理縮放定律具高動能,跌倒時極具危險,目前不具備與人近距離共存的安全性

-

2025.09.26:現有機器人行走依賴僵硬的電力驅動與算法,缺乏人類被動動力學的彈性,安全性認證挑戰極大

-

2025.09.26:預期未來人型機器人將演變為輪式、多臂或非人外觀的特化形式,以適應不同工業與服務場景

-

2025.09.26:未來十五年「人型」定義將改變,機器人將優先考慮功能性與感測器配置,而非純粹模仿人類外觀

-

2026.01.16:人形機器人產業 2025 30 年 產值年複合成長率達 88%,為機器人中成長最快類別,30 年 產值達 4.1 億美元

-

2026.01.16: 26 年 受限造價昂貴與技術耐用性不足,商業應用放量速度仍慢,處於數據採集循環

-

2026.01.16:汽車產業為發展搖籃,零組件與自駕技術高度重疊,可大幅攤提開發成本並共享規模效應

-

2026.01.15:人形機器人進入出貨準備階段,上銀、和大、宇隆等相關供應鏈廠商動能看漲

-

2026.01.15:亞馬遜(AMZN)次世代機器人倉庫預計節省 20-40 億美元成本,Rufus 購物助理與生鮮改革成獲利新動能

-

2026.01.07:NVIDIA Thor 平台提升 8 倍算力,助力機器人在邊緣端運行複雜語言與視覺模型

-

2026.01.07:1X NEO 開放家用預購為市場重要指標;Tesla 因技術問題將 Optimus 延至 1Q26 發表

-

2026.01.07:Agility 規劃 26 年 底推出第五代 Digit,屆時銷售規模有望提升至數千台

-

2026.01.07: 3Q26 2026.01.25 本機器人接單成長近 20%,顯示自動化市場已見谷底復甦跡象

-

2026.01.07:3D 機器視覺產品由純軟體銷售轉向完整解決方案,並整合 VLM/LLM 實現動態任務

-

2026.01.07:獲利: 25 年 EPS 0.34 元,26 年 預估 1.7 元,受惠智動化事業成長

-

2026.01.07:推出結合諧波減速機與馬達的智慧關節模組,具輕量化優勢,持續送樣機器人廠商認證

-

2026.01.07:獲利: 25 年 EPS 3.9 元,26 年 預估 4.08 元,聚焦半導體與機器人市場

-

2026.01.07:行星式減速機 MA 系列可直接搭載於機器人手部,量產時具備顯著的低成本優勢

-

2026.01.07:獲利: 25 年 EPS 10.87 元,26 年 預估 11.52 元,營運表現穩健

個股技術分析與籌碼面觀察

技術分析

日線圖:華晶科的日線圖數據主要呈現波動來回振盪趨勢。日線圖變化幅度相對溫和,趨勢較為可靠,數據相對穩定,代表在特定區間內窄幅震盪,方向等待均線指引。

(判斷依據:成交量的變化(放大或萎縮)需結合價格在關鍵均線附近的行為進行解讀;價漲量增通常確認上升趨勢,價跌量增可能加速下跌,而量縮則可能意味著整理或趨勢轉弱前的觀望。)

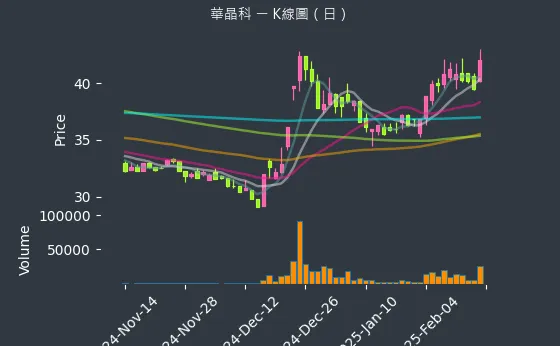

圖(39)3059 華晶科 日線圖(本站自行繪製)

週線圖:華晶科的週線圖數據主要呈現波動來回振盪趨勢。週線圖變化幅度適中,趨勢存在不確定性,數據波動處於正常範圍,代表週成交量相對低迷,市場對中期方向持觀望態度,股價圍繞關鍵週均線波動。

(判斷依據:分析短期週均線(如5週、10週線)與中長期週均線(如20週、60週線)之間的乖離情況,有助於評估中期市場是否出現過度延伸,以及是否存在向主要週均線修正的可能。)

圖(40)3059 華晶科 週線圖(本站自行繪製)

月線圖:華晶科的月線圖數據主要呈現波動來回振盪趨勢。月線圖變化幅度適中,趨勢存在不確定性,數據波動處於正常範圍,代表月成交量相對平穩或萎縮,市場對長期前景持謹慎觀望態度,股價在重要月均線附近盤整。

(判斷依據:分析月線圖上的大型態(如長期頭肩底/頂、大型W底/M頭、長期上升/下降通道),有助於預測未來數年的潛在漲跌空間與目標。)

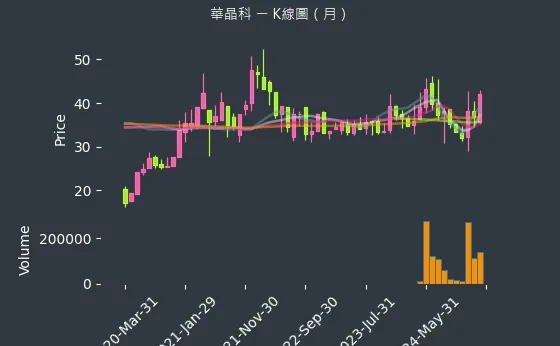

圖(41)3059 華晶科 月線圖(本站自行繪製)

籌碼分析

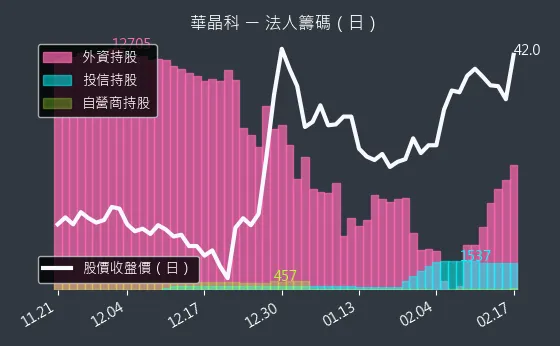

三大法人買賣超

- 外資籌碼:華晶科的外資籌碼數據主要呈現波動來回振盪趨勢。外資籌碼變化幅度極為顯著,趨勢存在不確定性,數據波動較為劇烈,代表外資進出動作不明顯,市場方向未明。

(判斷依據:持續且大量的買超通常意味著外資對公司基本面或產業前景抱持樂觀態度,對股價具正面推升力。) - 投信籌碼:華晶科的投信籌碼數據主要呈現微弱下降趨勢。投信籌碼變化幅度極為顯著,趨勢較為可靠,數據波動較為劇烈,代表投信賣超金額不大,對股價影響有限。

(判斷依據:季底、年底的作帳行情及結帳壓力,是觀察投信買賣超變化的重要時間點。) - 自營商籌碼:華晶科的自營商籌碼數據主要呈現微弱下降趨勢。自營商籌碼變化幅度極為顯著,趨勢較為可靠,數據波動較為劇烈,代表自營商小幅賣出,短線獲利了結或避險微調。

(判斷依據:觀察自營商買賣超的變化,有時可間接了解市場上特定權證的熱度或某些事件型交易的活躍程度。)

圖(42)3059 華晶科 三大法人買賣超(日更新/日線圖)(本站自行繪製)

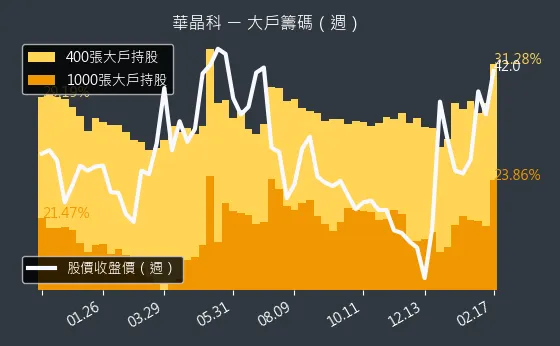

主力大戶持股變動

- 1000 張大戶持股變動:華晶科的1000 張大戶持股變動數據主要呈現穩定來回振盪趨勢。1000 張大戶持股變動變化幅度適中,趨勢存在不確定性,數據波動處於正常範圍,代表大戶持股水位持平,多空力量均衡。

(判斷依據:需注意「人數增加」並不等同於「總持股比例增加」,應結合「大戶總持股比例」一同分析,以更全面判斷籌碼動向。) - 400 張大戶持股變動:華晶科的400 張大戶持股變動數據主要呈現穩定來回振盪趨勢。400 張大戶持股變動變化幅度適中,趨勢存在不確定性,數據相對穩定,代表籌碼在各級距間流動不明顯,主力動向觀望。

(判斷依據:持有400張以上大戶(常被視為中實戶或超級大戶的門檻之一)的人數變化,提供了另一個觀察籌碼流向的維度。)

圖(43)3059 華晶科 大戶持股變動、集保戶變化(週更新/週線圖)(本站自行繪製)

內部人持股異動

公司經營者持股異動情形:該數據主要分析華晶科的公司經營團隊持股變動情形,不同經營管理人由不同顏色區線來標示,並且區分經營管理者身份,以視別籌碼變動的重要性。灰色區域則是綜合整體增減量的變動情形。

圖(44)3059 華晶科 內部人持股變動(月更新/月線圖)(本站自行繪製)

研究總結與未來展望

未來發展策略展望

華晶科已確立以 AI 視覺技術為核心,驅動車用、醫療、機器人等多元應用的發展藍圖。

短期發展計畫(1-2 年)

-

擴大 AI 視覺應用落地:

- 持續拓展 AI 視覺於智慧工廠(瑕疵檢測、自動巡檢)、智慧零售(人流分析)、智慧醫療(輔助診斷)等場景應用。

- 2025 年 推出 AI 智慧眼鏡,切入消費性 AI 市場。

-

深化車載 ADAS 系統佈局:

- 擴大 DMS 與 Level 2+ 環景系統出貨量,目標 2025 年 車用營收佔比突破 40%。

- 2024 年 Q3 量產 Level 3 等級環景影像模組,爭取電動車前裝市場訂單。

-

拓展醫療電子市場:

- 擴大可拋棄式內視鏡在歐美及中國市場的銷售。

- 開發整合無線傳輸、AI 輔助診斷功能的新一代醫療影像產品。

-

機器人視覺模組放量:

- 2024 年 Q4 將 3D 視覺模組月產能提升至 10 萬組。

- 2025 年 Q2 量產支援 Nvidia Jetson Orin 平台的高效能模組,滿足人形機器人客戶需求。

-

馬來西亞新廠產能爬坡:

- 提升醫療設備與車用光學零件產能,滿足東南亞客戶需求並分散供應鏈風險。

中長期發展藍圖(3-5 年)

-

強化 AI 核心技術:

- 持續投入 AI 視覺處理晶片研發,導入 28nm 或更先進製程,提升效能並降低功耗。

- 深化 3D 感測、SLAM 及 感測器融合(Sensor Fusion) 技術。

-

拓展全球市場版圖:

- 在穩固亞洲市場基礎上,加速拓展歐美高階市場,特別是在車用與醫療領域。

- 尋求策略性併購或合作,擴大技術組合或市場通路。

-

深化國際平台合作:

- 與高通、輝達、微軟、亞馬遜等夥伴深化合作,共同開發針對特定行業的 AI 解決方案。

-

佈局人形機器人關鍵視覺元件:

- 成為全球主要人形機器人廠商的核心視覺模組供應商,搶佔藍海市場先機。

-

提升品牌價值與永續經營:

- 雖然目前以 ODM/OEM 為主,但持續強化 Altek 技術品牌形象。

- 落實 ESG,開發環保材料(如生物可分解醫療材料),提升企業永續價值。

投資價值綜合評估

華晶科技憑藉其成功的轉型策略,已在高成長潛力的 AI 視覺、車載系統與醫療電子領域建立穩固基礎,未來發展潛力值得關注。

投資優勢

- 產業趨勢紅利:直接受惠於 AI 人工智慧、車輛智慧化、高階醫療器材普及化等長期發展趨勢。

- 技術領先地位:在 AI 視覺處理、3D 感測及軟硬體整合方面具備自主核心技術與專利保護。

- 多元化業務佈局:跨足多個高潛力市場,有效分散單一產業景氣循環風險。

- 國際生態系合作:與高通、輝達等國際大廠深度合作,掌握技術前沿並擴展市場機會。

- 轉型效益顯現:成功從傳統代工轉向高附加價值解決方案供應商,營收與獲利結構持續優化。

- 財務結構改善:透過現金增資等方式償還借款,降低財務風險,為未來成長奠定基礎。

風險提示

- 全球經濟不確定性:終端市場需求易受全球景氣波動影響。

- 市場競爭加劇:AI 視覺、車載系統、醫療電子等領域均面臨激烈的市場競爭,尤其來自中國廠商的價格壓力。

- 供應鏈風險:關鍵零組件(如晶片、感測器)可能面臨缺料、漲價或地緣政治帶來的斷鏈風險。

- 技術快速迭代:科技產業技術更新迅速,需持續投入高額研發費用以維持技術領先地位。

- 客戶認證週期:車用與醫療產品認證週期長,訂單實現時間可能遞延。

- 股價波動風險:近期股價受題材面影響波動較大,需注意短期追高風險。

重點整理

- 成功轉型:從數位相機代工廠轉型為聚焦 AI 視覺、車載系統、醫療電子的高階智慧影像解決方案供應商。

- 多元佈局:業務橫跨多個高成長領域(AIoT、機器人、汽車、醫療),有效分散風險。

- 技術核心:掌握自主 AI 視覺晶片、3D 感測及軟硬體整合能力,並與國際大廠 高通、輝達 深度合作。

- 市場潛力:直接受惠 AI、車輛智慧化、高階醫療等產業大趨勢,機器人視覺成為新成長引擎。

- 營運回溫:2025 年初 營收顯著增長,轉型效益逐步顯現,毛利率維持 30% 以上。

- 財務優化:透過現金增資與私募計畫改善財務結構,支持未來研發與擴產。

- 風險關注:需留意市場競爭、供應鏈穩定性及技術迭代速度。

參考資料說明

最新法說會資料

- 法說會中文檔案連結:https://mopsov.twse.com.tw/nas/STR/305920240625M001.pdf

- 法說會影音連結:http://irconference.twse.com.tw/3059_45_20240625_ch.mp4

公司官方文件

-

華晶科技股份有限公司 2024 年第一季財務報告

本文財務數據(如營收、毛利、EPS)主要參考此份財報。 -

華晶科技股份有限公司法人說明會簡報(日期:2024.05 及先前相關場次)

本研究參考法說會簡報,了解公司產品應用、市場展望、COMPUTEX TAIPEI 2024 展示重點、產能規劃、客戶進展等資訊。 -

華晶科技股份有限公司企業永續報告書(2023)

本文參考永續報告書,了解公司 ESG 政策、生產基地概況、人才培育、環保措施等資訊。 -

華晶科技股份有限公司公開資訊觀測站公告(2024.10 – 2025.04)

本文參考相關公告,了解現金增資、私募轉換債、庫藏股、限制員工權利新股等籌資計畫細節與營收數據。

網站資料

-

MoneyDJ 理財網 – 財經百科 – 華晶科技

本研究參考 MoneyDJ 理財網關於華晶科技之產業分析、經營模式、公司沿革、產品結構、上下游關係等資訊。 -

NStock 網站 – 華晶科做什麼

本研究參考 NStock 網站關於華晶科技之公司發展歷程、產品結構、市場佈局等資訊。 -

TechNews 科技新報 – 公司資料庫 – 華晶科技股份有限公司

本研究參考 TechNews 科技新報公司資料庫關於華晶科技之基本資料。 -

Yahoo 奇摩股市 – 個股 – 華晶科技

本研究參考 Yahoo 奇摩股市關於華晶科技之股價資訊、營收資訊、公司概況、法人動態等。 -

HiStock 嗨投資 – 個股 – 華晶科技

本研究參考 HiStock 嗨投資網站關於華晶科技之公司資料、財務報表、技術分析等資訊。 -

UAnalyze 網站 – 華晶科技個股分析文章

本研究參考 UAnalyze 網站關於華晶科技之個股分析文章,以補充公司產業地位、競爭優勢、未來展望等分析資訊。 -

104 人力銀行 – 公司簡介 – 華晶科技

本研究參考 104 人力銀行網站關於華晶科技之公司規模、據點分布、主要產品等資訊。

新聞報導

-

鉅亨網 – 華晶科相關新聞報導(2024.11 – 2025.04)

本研究參考鉅亨網關於華晶科技之營收公告、股價表現、法人動態、重大事件(如機器人題材、籌資案)等新聞報導。 -

經濟日報 – 華晶科相關新聞報導(2024.11 – 2025.04)

本研究參考經濟日報關於華晶科技之市場分析、產業趨勢、公司策略等專題報導。 -

工商時報 – 華晶科相關新聞報導(2024.11 – 2025.04)

本研究參考工商時報關於華晶科技之財務分析、營運績效、股東會資訊等新聞報導。 -

財訊快報、中時新聞網、自由時報財經、聯合新聞網、今周刊、財訊等媒體相關報導(2024.11 – 2025.04)

補充關於市場熱度、法人評價、股價波動原因等資訊。

研究報告與其他

- 元大證券、摩根士丹利等法人研究報告摘要(日期:2025.02 – 2025.03)

參考法人對於公司營運展望、目標價、機器人業務毛利率等評價。

註:本文內容主要依據 2024 年底至 2025 年 4 月 的公開資訊進行分析與整理。所有財務數據及市場分析均來自公開可得的官方文件、研究報告、新聞報導及 Perplexity AI 彙整資料。特定時間點資訊(如股價、成交量)主要來自新聞報導。

功能鍵說明與免責聲明

免責聲明

請參閱本站免責聲明,本站所提供資訊係基於公開資料整理與本站演算法進行分析,僅供一般投資資訊參考,不代表任何形式之投資建議、保證或邀約。本站對於所提供資訊之正確性、完整性或實用性不做任何形式之擔保。本站與讀者無任何對價關係,讀者應自行評估相關內容資訊之適當性,並自主進行相關投資決策並承擔盈虧風險,本站不負相關損益責任。

功能鍵說明

| 快捷鍵 | 功能描述 | 跳轉位置 |

|---|---|---|

| 左 | 快速切換至上一標題 | 回上一個標題 |

| 右 | 快速切換至下一標題 | 到下一個標題 |

| 0 | 快速切換股票頁面選單 | 輸入股票代碼快速切換至相關選單 |

| 1 | [2] 快速總覽 | 主標題 |

| 2 | [3] 公司基本面分析 | 主標題 |

| 3 | 「主要業務與說明」 | 位於 [3] 公司基本面分析之下 |

| 4 | 「營收結構分析」 | 位於 [3] 公司基本面分析之下 |

| 5 | [4] 個股質化分析 | 主標題 |

| 6 | [5] 產業面深入分析 | 主標題 |

| 7 | [6] 個股技術面與籌碼面觀察 | 主標題 |

| 8 | 「個股新聞筆記即時彙整」 | 位於 [4] 個股質化分析之下 |

| 9 | 「產業面新聞筆記彙整」 | 位於 [5] 產業面深入分析之下 |