凡甲科技 (3526) 深度分析:AI 伺服器與電動車雙引擎驅動的高獲利奇蹟

投資觀點與前言

在電子零組件產業中,追求規模經濟往往是常態,但凡甲科技(Alltop Technology)卻走出了一條截然不同的道路。這家公司不追求營收的絕對規模,而是專注於高技術門檻與高毛利率的利基市場。凡甲已成功從傳統筆記型電腦連接器廠,華麗轉身為 AI 伺服器與電動車(EV)電池管理系統(BMS)的關鍵供應商。

憑藉著在高功率電源連接器與高速傳輸技術的深厚底蘊,凡甲不僅打入全球頂尖雲端服務商(CSP)的供應鏈,更成為全球電池龍頭寧德時代(CATL)與比亞迪(BYD)的戰略合作夥伴。隨著 AI 算力需求爆發以及能源轉型趨勢確立,凡甲正處於公司成立以來最強勁的獲利成長週期,其高達 50% 左右的毛利率與長期穩定的高配息政策,使其成為兼具成長性與防禦性的優質標的。

公司概要與發展歷程

公司基本資料

凡甲科技股份有限公司(股票代號:3526)成立於 1998 年 11 月,總部位於台灣新北市。公司專注於電子連接器的研發與製造,是台灣連接器產業中「小而美」的代表。不同於同業多角化經營線束或組裝業務,凡甲 100% 的營收皆來自連接器本業,這使其資源投放極為聚焦。

2021 年初,功率半導體大廠強茂(Panjit)收購凡甲約 19% 股權成為最大股東,此舉不僅穩固了凡甲的股權結構,更在車用電子領域產生了強大的資源整合綜效。

關鍵發展里程碑

凡甲的發展可分為三個階段,展現了其精準的市場嗅覺與轉型決心:

- 奠基期(1998-2010):以筆記型電腦(NB)I/O 連接器起家,憑藉靈活的客製化能力,迅速成為廣達、仁寶等代工廠的主要供應商。

- 轉型期(2011-2019):預見 NB 市場成長趨緩,公司毅然投入伺服器與車用連接器的研發。此階段公司致力於開發高頻高速與高功率產品,並開始切入比亞迪等中國車廠供應鏈。

- 爆發期(2020-至今):轉型成果顯現。AI 伺服器需求大增帶動高功率連接器出貨,同時打入寧德時代供應鏈,確立了在 BMS 連接器的領導地位。毛利率從過去的 30% 級別躍升至 50% 級別。

核心業務與關鍵技術分析

凡甲的產品策略非常清晰:鎖定高門檻、高單價、長生命週期的非標準品。

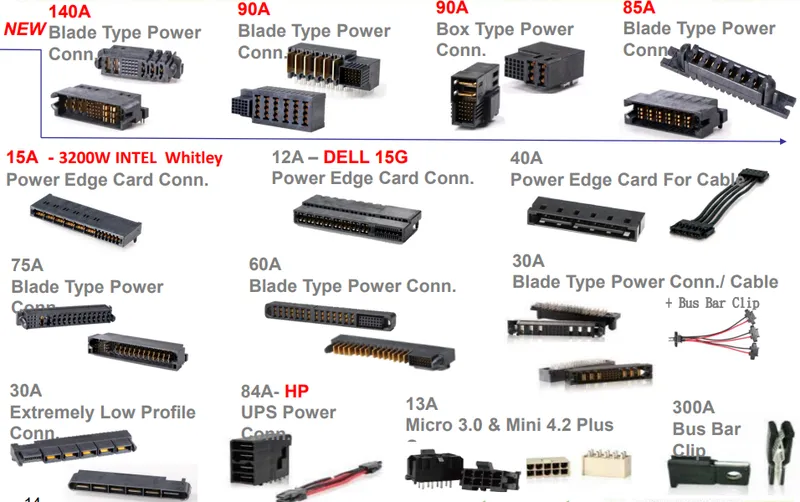

1. 伺服器連接器:AI 算力的電力動脈

這是凡甲目前營收佔比最高(約 50%-55%)且成長最快的業務。

- 高功率電源連接器(High Power Connector):

隨著 NVIDIA Blackwell 等新一代 AI 晶片功耗突破 1000W,傳統連接器已無法負荷。凡甲開發的電源連接器具備大電流承載能力與低阻抗散熱設計,能確保電力穩定傳輸且不過熱。這是 AI 伺服器運作的基礎設施。 - 高速傳輸解決方案:

針對 PCIe Gen 5 及未來的 Gen 6 規格,凡甲推出了 Over-the-Board 高速傳輸線與連接器,解決了訊號在 PCB 板傳輸時的衰減問題。 - 液冷技術佈局:

因應 AI 伺服器散熱從氣冷轉向液冷,凡甲已研發出適用於浸沒式或液冷機櫃的特殊連接器,具備高密封性與抗腐蝕特性,進一步提升產品護城河。

圖(1)伺服器高速連接器(資料來源:凡甲公司網站)

2. 車用連接器:電動車心臟的守護者

凡甲在車用領域專攻電池管理系統(BMS),這是電動車最核心且安全性要求最高的組件。

- BMS 連接器:負責監控電池芯的電壓與溫度。凡甲的產品通過極嚴苛的車規認證,能抵抗行駛中的劇烈震動與極端溫差。

- 800V 高壓技術:隨著電動車邁向 800V 快充架構,凡甲已開發出對應的高壓連接器,單價與毛利均優於傳統 400V 產品。

- 客戶黏著度:由於 BMS 涉及行車安全,車廠一旦認證通過便極少更換供應商,這為凡甲帶來了極其穩定的現金流。

圖(2)車用連接器(資料來源:凡甲公司網站)

3. 筆記型電腦與其他應用

雖然營收佔比下降,但凡甲在高階商務筆電與電競筆電的極細同軸電纜連接器仍具競爭力。隨著 AI PC 帶動內部傳輸規格升級,此業務將維持穩健貢獻。

營收結構與財務績效

產品營收結構

凡甲的營收結構已發生質變,高毛利的伺服器與車用產品合計佔比已超過八成。

財務表現亮點

凡甲的財務數據展現了「高獲利、高配息」的特質,是典型的績優成長股。

| 年度 | 營收成長率 | 毛利率 | EPS (元) | 備註 |

|---|---|---|---|---|

| 2023 | 14.5% | 50.8% | 16.80 | 毛利率創歷史新高 |

| 2024 (E) | ~34% | >52% | ~16.91 | AI 伺服器貢獻顯著 |

| 2025 (F) | 雙位數成長 | 持穩高檔 | ~20.31 | 預估值,受惠 GB200 放量 |

數據來源:彙整自公司財報與法人研究報告預估值

- 毛利率傳奇:凡甲毛利率長期維持在 45%-50%,遠高於同業平均。這歸功於其「客製化」策略,避開了標準品的紅海價格戰。

- 高配息政策:公司長期維持 90% 以上 的盈餘分配率。以 2024 年獲利推算,2025 年配息可望維持高水準,現金殖利率具吸引力。

客戶群體與全球布局

供應鏈地位

凡甲處於電子產業鏈的中游,上游對接金屬與塑膠原料廠,下游則深入全球最頂尖的科技供應鏈。

核心客戶群

- 伺服器領域:主要客戶為台灣 ODM 雙雄——廣達(Quanta)與緯穎(Wiwynn),以及英業達。透過這些代工廠,凡甲的產品最終應用於 Google、Amazon (AWS)、Microsoft 與 Meta 的資料中心。

- 車用領域:深度綁定全球電池龍頭寧德時代(CATL)與電動車銷量冠軍比亞迪(BYD)。此外,凡甲正積極拓展非中系車廠,目前已開始接觸歐美 Tier 1 供應商。

圖(3)伺服器客戶群(資料來源:凡甲公司網站)

圖(4)車用客戶群(資料來源:凡甲公司網站)

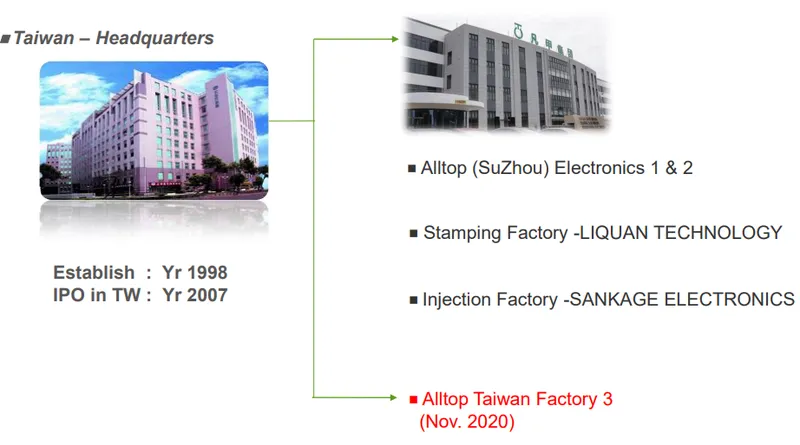

生產基地與擴產計畫

凡甲採取「輕資產、高自動化」的生產策略。

- 中國蘇州廠:目前的生產主力,擁有高度自動化的組裝與檢測設備。因應訂單需求,公司已啟動蘇州二廠擴產計畫,預計 2025 年底至 2026 年初動工。

- 越南廠:為因應地緣政治風險與客戶「China+1」要求,越南產能已建立並開始量產。這賦予凡甲靈活調度產能的能力,有效降低關稅與貿易戰風險。

圖(5)生產基地分布(資料來源:凡甲公司網站)

競爭優勢與護城河

凡甲之所以能維持高獲利,源於以下四大核心優勢:

- 專利壁壘(Patent Wall):

擁有超過 400 項 專利,涵蓋結構設計與製程。這不僅保護了高毛利產品不被低價模仿,更迫使國際大廠在特定領域必須與凡甲合作。 - Design-in 研發模式:

凡甲不只是賣零件,而是參與客戶的早期研發。在 AI 伺服器設計階段,凡甲工程師即進駐協助解決散熱與電力傳輸問題,這種深度綁定讓訂單極難被取代。 - 快速反應速度:

相較於 TE Connectivity 或 Amphenol 等國際巨頭,凡甲的決策鏈短、反應快。在 AI 規格每兩年一變的節奏下,凡甲能更快推出樣品並通過驗證。 - 自動化生產效率:

透過自主開發的自動化設備,凡甲大幅降低了對人工的依賴,有效抵銷了中國工資上漲的壓力,並確保了車規級產品的一致性。

近期重大動態與未來展望

近期重要利多

- AI 伺服器新品試產:針對 NVIDIA 新平台的高功率連接器與高速線已進入試產階段,預計將成為 2025-2026 年的主要成長動能。

- 車市復甦與反內捲:隨著中國推動「反內捲」政策及車市回溫,加上凡甲切入新車型與新客戶,車用業務毛利率最壞情況已過,預期將逐步回升。

- 獲利預期上修:法人圈普遍看好凡甲 2025 年獲利將持續創高,EPS 有望挑戰 17 元 水準,2026 年更上看 20 元。

未來發展策略

- 深化 AI 布局:持續開發 PCIe Gen 6 及液冷相關連接器,提升在單台 AI 伺服器中的產值(Content Value)。

- 車用去集中化:降低對單一電池廠的依賴,積極開發歐美傳統車廠的混合動力(PHEV)與電動車訂單。

- 維持高配息:在資本支出可控的前提下,持續將高額獲利回饋給股東,維持高 ROE 與高殖利率。

投資價值綜合評估

優勢總結

- 雙引擎驅動:同時站在 AI 與電動車兩大長線趨勢的風口。

- 財務體質強:零負債經營、現金流充沛、配息大方。

- 技術含金量:高功率與高速傳輸技術築起深厚護城河。

風險提示

- 地緣政治:生產基地仍集中於中國,需關注美中貿易政策變化。

- 原物料波動:銅價與金價若大幅上漲,可能短暫影響毛利率(雖公司具轉嫁能力)。

- 匯率風險:營收多以美元計價,需留意匯率波動對業外損益的影響。

總結來說,凡甲科技已成功證明其並非傳統的電子零組件廠,而是一家具備高技術附加價值的解決方案提供商。在 AI 算力需求方興未艾、電動車滲透率持續提升的大環境下,凡甲憑藉其技術實力與靈活策略,未來幾年的營運表現值得高度期待。

參考資料說明

- 公司官方文件:凡甲科技股份有限公司法人說明會簡報(2024-2025)。主要參考其產品技術藍圖、營收結構分析及未來產能規劃。

- 財務報告:凡甲科技歷年財務報表。用於分析毛利率、EPS、配息率等關鍵財務指標。

- 研究報告:彙整自凱基證券、元大投顧、富邦證券等機構之產業研究報告(2024-2026)。參考法人對 AI 伺服器與車用市場的供需預測及凡甲的獲利預估。

- 財經新聞:工商時報、經濟日報、MoneyDJ 理財網關於凡甲之營運報導與高層專訪。

(註:本文內容依據截至 2026 年初之市場資訊與預測進行整理分析,投資人應審慎評估並自負風險。)