圖(1)個股筆記:6285 啟碁(圖片素材取自個股官網)

更新日期:2025 年 05 月 20 日

免責聲明

請先參閱首頁的免責聲明,再繼續閱讀本文。

快速總覽

本文深入剖析啟碁科技(6285)的公司概況、發展歷程、主要業務、市場營運、客戶結構、競爭優勢及未來展望。啟碁科技作為全球領先的通訊設備供應商,專注於無線通訊產品的設計、研發與製造。公司核心技術涵蓋RF天線設計、軟硬體設計、系統整合及測試認證等多個面向,近年來積極拓展至車用電子、智能家居產品及衛星通訊領域。

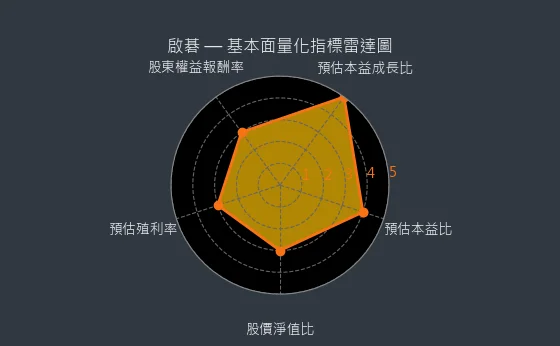

透過以下兩張雷達圖,可以快速掌握啟碁科技的基本面健康狀況以及市場前景:

圖(2)6285 啟碁 基本面量化指標雷達圖(本站自行繪製)

圖(3)6285 啟碁 質化暨市場面分析雷達圖(本站自行繪製)

重要事件與重大訊息:

- 公司近年積極拓展車用電子市場,並在越南、墨西哥增設生產據點,分散地緣政治風險,並提升供應鏈韌性。

- SpaceX Starlink 家用路由器的獨家供應商,低軌衛星通訊領域的領導地位穩固。

- 2024 年全年合併營收達新台幣 1102.13 億元,全年稅後每股盈餘(EPS)為 7.26 元。

- 預估 2025 年毛利率可望提升至 12%-13% 區間,主要來自於高毛利的 WiFi 7、低軌衛星及車用產品出貨增加。

- 公司已連續 24 年發放股利,2024 年度盈餘擬配發現金股利 4.8 元。

文章重點:

- 啟碁科技的產品線多元豐富,可歸納為家庭連網、網路設備及車聯網與工業產品三大核心範疇。

- 公司在RF天線設計、毫米波雷達整合、衛星通訊、LDS天線技術等多個領域擁有技術優勢。

- 公司營收結構多元化,以車聯網與工業產品及網路設備為主要營收來源,美洲市場為主要銷售區域。

- 公司採取ODM/JDM的經營模式,主要服務國際級品牌客戶與電信運營商。

- 公司具有技術領先、多元化產品組合、全球化生產佈局、穩固的客戶關係及高進入門檻等競爭優勢。

公司概要與發展歷程

公司簡介

啟碁科技股份有限公司(WNC,Wistron NeWeb Corporation),股票代號 6285,於 1996 年 12 月 7 日在台灣成立,總部位於新竹科學園區,隸屬於緯創集團。公司專注於無線通訊產品的設計、研發與製造,是全球領先的通訊設備供應商之一。啟碁的核心技術涵蓋 RF 天線設計、軟硬體設計、系統整合及測試認證等多個面向。近年來,啟碁積極拓展產品線,將觸角延伸至車用電子、智能家居產品及衛星通訊領域,展現其多元發展的強勁動能,在全球通訊產業佔據關鍵地位。公司網址:https://www.wnc.com.tw/

基本概況

- 目前股價:124.0

- 預估本益比:15.46

- 預估殖利率:3.81

- 預估現金股利:4.72 元

- 報表更新進度:☑ 月報 ☑ 季報

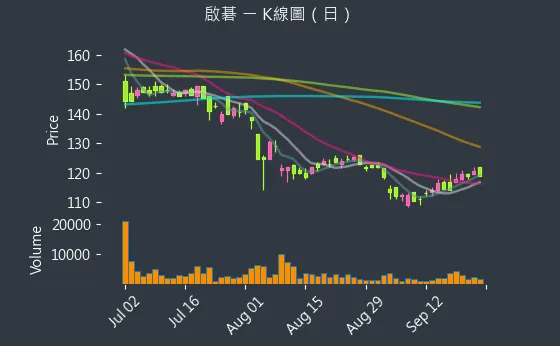

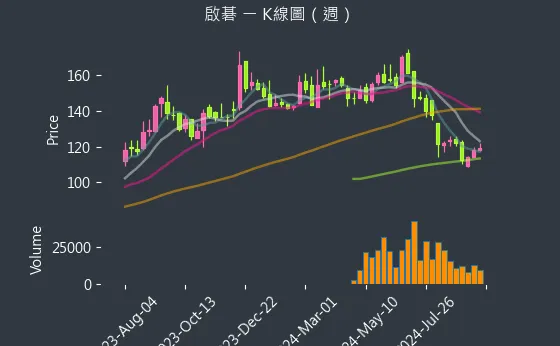

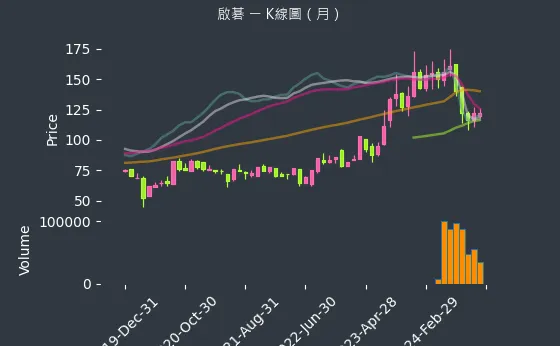

啟碁科技的股價走勢,可由 K 線圖看出其價格變化。下圖分別為日、週、月的股價走勢圖,代表不同時間維度的股價變化。

圖(4)6285 啟碁 K 線圖(日)(本站自行繪製)

圖(5)6285 啟碁 K 線圖(週)(本站自行繪製)

圖(6)6285 啟碁 K 線圖(月)(本站自行繪製)

觀察啟碁科技的EPS熱力圖,可了解市場對於公司未來獲利能力的預期變化。

圖(7)6285 啟碁 EPS 熱力圖(本站自行繪製)

發展歷程分析

啟碁科技自創立以來,不斷精進技術並擴張營運規模,逐步發展成為無線通訊產業的領導廠商。其重要發展里程碑如下:

| 年份 | 重要事件 |

|---|---|

| 1996 年 | 於台灣成立,初期專注於衛星通訊及天線產品的開發。 |

| 1997 年 | 於新竹縣竹北市設立生產基地,正式啟動產品設計與製造。 |

| 2002 年 | 公司遷至新竹科學園區,強化與高科技產業的合作網絡。 |

| 2008 年 | 推出 Satellite WiFi MP3 Player,採用 iPod 操作介面,展現多媒體產品創新能力。 |

| 2010 年 | 推出 LDS 天線技術,技術水平獲得提升。 |

| 2012 年 | 啟動 LTE 相關設備產品的研發,順應 4G 市場趨勢。 |

| 2015 年 | 於台灣證券交易所正式掛牌上市,加速全球化佈局。 |

| 2020 年後 | 積極拓展車用電子市場(如 5G 車聯網模組、高頻雷達),並在越南、墨西哥增設生產據點。 |

主要業務範疇分析

產品系統與應用

啟碁科技的產品線多元豐富,可歸納為家庭連網、網路設備及車聯網與工業產品三大核心範疇。

圖(8)產品應用(資料來源:啟碁公司網站)

圖(9)產品類別(資料來源:啟碁公司網站)

家庭連網 (Home Networking)

啟碁在家庭連網領域提供多樣化的產品,滿足現代智能家居產品的需求,包含:

-

OTT 機上盒

-

串流影音電視棒

-

智慧門鈴

-

AIoT Hub (人工智慧物聯網中心)

-

電動車充電樁

-

衛星廣播接收器

-

能源管理設備

網路設備 (Network Equipment)

網路設備為啟碁的核心業務之一,產品線涵蓋有線及無線網路解決方案:

-

有線網路:GbE 交換器、DOCSIS 3.1/4.0 纜線數據機、FTTx/PON 光纖網路設備、光收發器/路由器。

-

無線網路:4G/5G 模組/路由器/固定無線接入 (FWA) 設備、Wi-Fi 模組/路由器/訊號延伸器、低軌衛星 (LEO) 終端設備。

-

邊緣端基礎設施:邊緣 AI 伺服器、安全存取服務邊緣 [SASE)、5G/AI 開放式無線接取網路(O-RAN)相關軟硬體 [SMO/RIC/EMS 軟體、小型基地台]、虛擬網路功能(VNF)/軟體定義網路 (SDN]、高性能運算軟體定義車輛相關技術、RFID 解決方案、開源軟體平台及加值軟體。

車聯網與工業產品 (Automotive & Industrial)

啟碁在車聯網與工業產品應用領域亦有深入佈局,提供先進的解決方案:

-

車載資通訊:5G、4G、C-V2X [蜂巢式車聯網) 模組 / WiFi、藍芽模組 / CPU 模組 / 車載通訊控制器(TCU)/ 路側單元 (RSU]。

-

衛星與數位廣播:衛星廣播裝置 / 數位廣播裝置。

-

先進駕駛輔助系統 (ADAS):77/79GHz 毫米波雷達感測器 / 車用鏡頭模組 / 行車紀錄器。

-

模組與天線:車用 / AIoT / 行動網路 / 寬頻 / 筆記型電腦應用之模組與天線解決方案。

-

智慧能源:智慧電表通訊模組。

技術優勢分析

啟碁科技的核心競爭力源於其深厚的技術積累與持續創新:

-

RF 天線設計:擁有領先的 RF (射頻) 與天線設計能力,特別是在筆記型電腦內建天線領域,市佔率達 30%,位居全球第一。

-

毫米波雷達整合:自主開發 77/79GHz 毫米波雷達技術,並整合 AI 雜訊過濾演算法,偵測誤差率低於 0.1%,成功切入高門檻的 ADAS 供應鏈。

-

衛星通訊:累計出貨超過 3 億件 衛星通訊產品,為台灣最大衛星通訊出口商,並是 SpaceX Starlink 家用路由器的獨家供應商,通過嚴苛的環境測試。

-

LDS 天線技術:掌握 LDS (雷射直接成型) 天線技術,精度達 ±0.05mm,支援高頻應用。

-

多協議整合:具備將 WiFi 7、5G NR、衛星通訊等多種通訊協議整合於單一設備的能力。

-

軟硬體整合:提供從硬體設計到軟體開發、系統整合及測試認證的完整解決方案 (Turnkey Solution)。

-

AI 邊緣運算:開發整合 AI 推論引擎的邊緣運算伺服器 (AI Slim Server),支援 5G vRAN,應用於智慧工廠、智慧港口等場域。

-

開放式架構:積極投入 O-RAN (開放式無線接取網路) 技術,開發符合規範的 O-RU (無線電單元) 設備,搶攻 5G 專網商機。

市場與營運分析

營收結構分析

啟碁科技的營收來源呈現多元化,橫跨不同應用領域與客戶類型。

產品營收分析

根據 2023 年全年數據,啟碁的營收結構以車聯網與工業產品為最大宗,佔比達 49%,其次為網路設備(含企業級網通、低軌衛星等) 佔 34%,家庭連網業務則佔 17%。

到了 2024 年前三季,營收比重調整為:網通事業群佔 50%、車用事業群佔 28%、家用事業群佔 22%。此變化可能反映了網通設備(特別是低軌衛星及 WiFi 升級需求)的增長動能。

客戶類別營收分析

2024 年第一季的營收結構依客戶類型劃分如下:

服務供應商(電信運營商)為最大客戶群,佔比超過一半,顯示啟碁在電信標案市場的穩固地位。車用客戶與企業客戶亦貢獻顯著營收。

財務績效分析

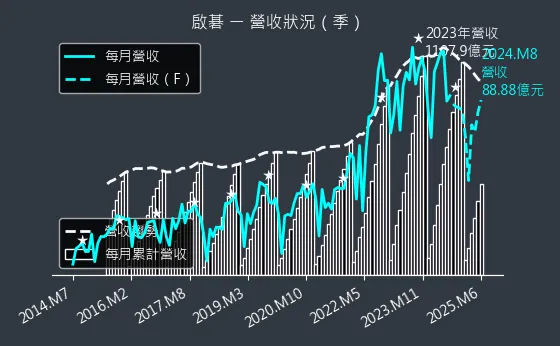

觀察啟碁科技的營收趨勢圖,可以了解公司營收的變化情形。

圖(10)6285 啟碁 營收趨勢圖(本站自行繪製)

啟碁科技的獲利能力,可由毛利率、營益率、純益率等指標變化看出。

圖(11)6285 啟碁 獲利能力(本站自行繪製)

-

2024 年營運表現:全年合併營收達新台幣 1,102.13 億元,維持千億元以上規模。全年稅後每股盈餘(EPS)為 7.26 元。第四季毛利率達 12.9%,優於市場預期,主要受惠於車用及企業網通產品組合優化與匯率因素。

-

2024 年第三季狀況:單季營收 259.67 億元[季減 15.44%、年減 11.09%),毛利率 11.37%(低於去年同期 13.48%),稅後淨利 5.2 億元 (季減 55.2%、年減 63.2%],EPS 1.09 元,為近十季低點,可能受客戶庫存調整影響。

-

2024 年前三季累計:營收 822.64 億元 (年增 1.4%),稅後淨利年減 17%,EPS 5.12 元。

-

獲利能力展望:法人預估 2025 年 毛利率可望提升至 12%-13% 區間,主要來自於高毛利的 WiFi 7、低軌衛星及車用產品出貨增加,以及生產效率提升。

-

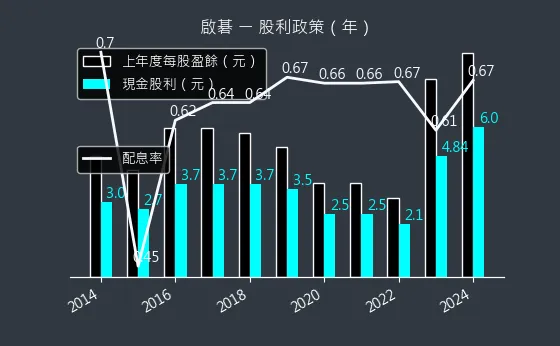

股利政策:公司已連續 24 年發放股利,2024 年度盈餘擬配發現金股利 4.8 元,展現穩定回饋股東的政策。近五年平均現金殖利率約為 3.58%。

圖(12)6285 啟碁 股利政策(本站自行繪製)

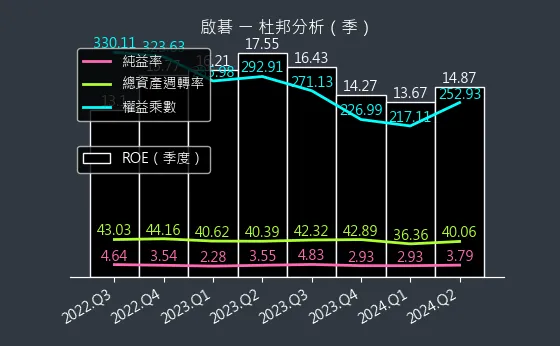

杜邦分析可以用來評估公司的財務狀況,財務狀況越好,代表公司的獲利能力越好。

圖(13)6285 啟碁 杜邦分析(本站自行繪製)

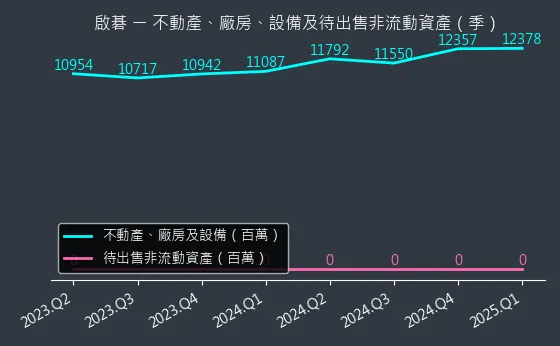

觀察啟碁科技的不動產、廠房、設備及待出售非流動資產變化圖,可以了解公司資本支出的變化,若該資本佔比不斷增加的情況下,即可見出公司擴張的跡象。

圖(14)6285 啟碁 不動產、廠房、設備及待出售非流動資產變化圖(本站自行繪製)

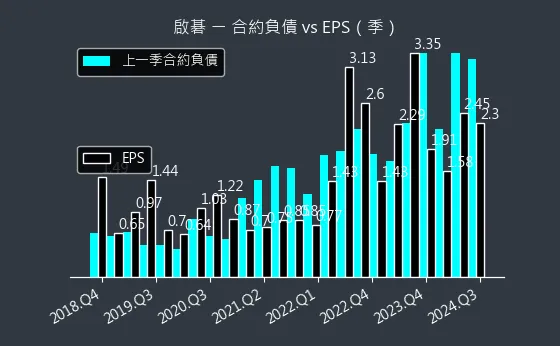

合約負債代表公司的「預收款項」,合約負債的變化越高,代表公司未來的潛在訂單越多,成長動能越大。

圖(15)6285 啟碁 合約負債(本站自行繪製)

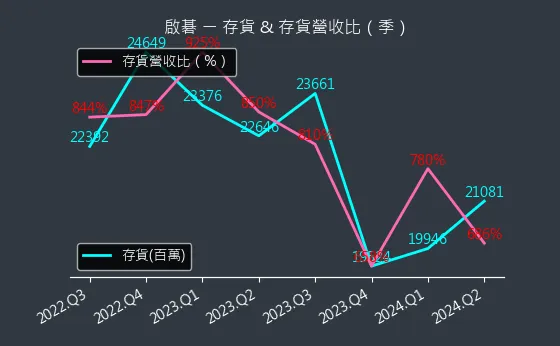

存貨與平均售貨天數,可做為公司存貨管理能力的參考指標。

圖(16)6285 啟碁 存貨與平均售貨天數(本站自行繪製)

存貨與存貨營收比,可做為公司存貨管理能力的參考指標。

圖(17)6285 啟碁 存貨與存貨營收比(本站自行繪製)

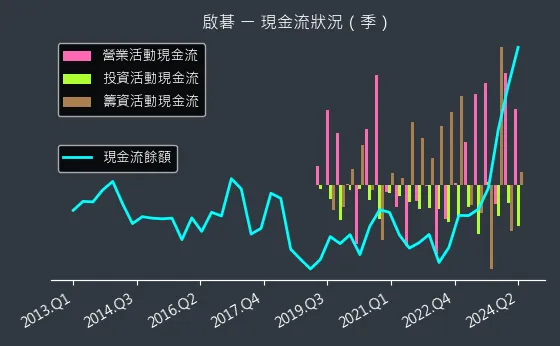

現金流狀況,代表公司的現金流量,現金流量越高,代表公司的資金利用率越高,資金流向越好。

圖(18)6285 啟碁 現金流狀況(本站自行繪製)

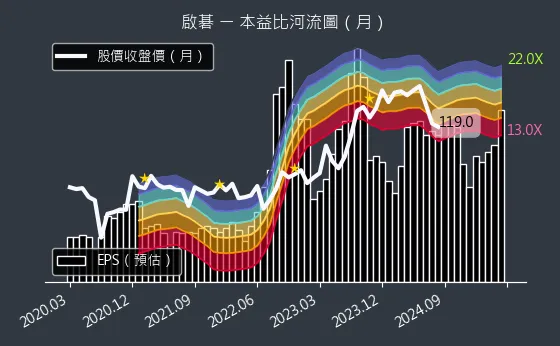

觀察啟碁科技的本益比河流圖,可以了解公司歷年的本益比變化,以及預估下一年的本益比變化。

圖(19)6285 啟碁 本益比河流圖(本站自行繪製)

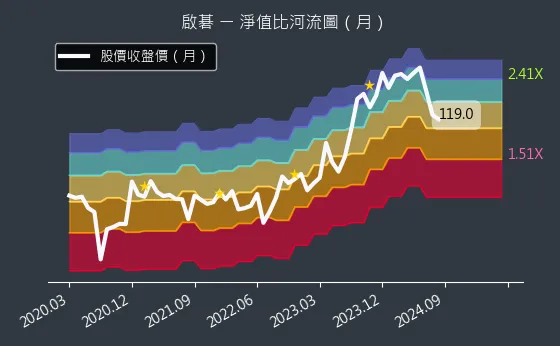

觀察啟碁科技的淨值比河流圖,可以了解公司歷年的淨值比變化。

圖(20)6285 啟碁 淨值比河流圖(本站自行繪製)

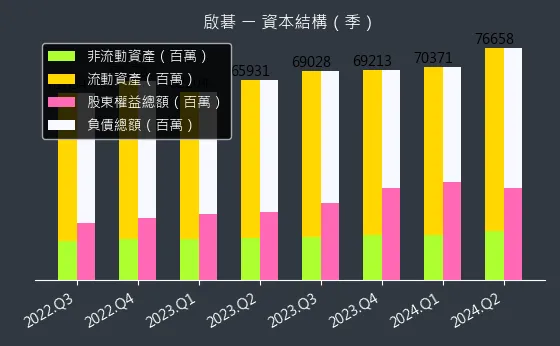

公司的資本結構,代表公司的資本來源,資本來源越多,代表公司的資本配置越健康。

圖(21)6285 啟碁 資本結構(本站自行繪製)

觀察啟碁科技的可轉換公司債餘額比例,若公司發行可轉債,且剛好在轉換期間,可轉債在經過大量轉化後會對公司股價造成負面影響。

圖(22)6285 啟碁 可轉換公司債餘額比例(本站自行繪製)

區域市場分析

市場布局分析

啟碁科技的銷售市場遍及全球,但以美洲為最主要的營收貢獻來源。

2024 年第一季,美洲市場營收佔比高達 73%。2024 年前三季累計數據亦顯示相似格局,美洲佔 72%,亞洲佔 17%,歐洲佔 11%。

-

北美市場:為公司營運重心,主要客戶包含大型電信運營商(如 AT&T、Verizon) 及車廠供應鏈。墨西哥廠的設立即是為了就近服務北美市場,縮短供應鏈。

-

歐洲市場:5G FWA 產品需求回溫,預計成為 2025 年營運成長動能之一。德國據點亦強化在地技術支援與服務。

-

亞洲市場:日本為 5G CPE 的重要市場,越南廠則支援東南亞區域的網通產品需求。印度市場的 5G FWA 需求亦被視為未來潛力。

生產基地與產能佈局

為應對全球市場需求及地緣政治風險,啟碁科技建構了多元化的生產基地網絡。

圖(23)生產基地(資料來源:啟碁公司網站)

-

台灣 (新竹、台南):佔總產能 40%。為主要研發中心及高階產品生產基地,負責 WiFi 7 交換器、部分車用雷達模組等。南科廠亦設有研發中心。

-

越南 [VN1、河南 VN2):佔總產能 40%。為近年擴產重心,具備高度自動化(約 60% 產線)與成本優勢。VN1 廠主要生產消費性網通產品,VN2 廠於 2024 年第三季試產、第四季全面投產,專攻低軌衛星終端設備 (月產能 20 萬台] 與 WiFi 7 路由器,產能提升 30%。

-

墨西哥 [華雷斯城 S1):佔總產能 15%(預計 2025 年提升至 20%)。2024 年完成收購並擴增車規級產線,主要供應北美市場車用電子產品(月產能 10 萬組雷達模組] 及部分網通訂單,交期可縮短至 8 週。

-

中國 (昆山 – 啟佳 NQJ、啟基永昌 NYC、啟新 NQX):佔總產能 5%。產能比重已大幅降低,主要應對區域性訂單或特定客戶專案。

整體而言,非中國產能佔比高達 95%,有效分散地緣政治風險並滿足客戶對供應鏈安全的要求 (如美國「Clean Network」)。啟碁科技透過全球化生產佈局,展現其競爭優勢。

原料供應與成本結構

啟碁科技的主要原料包含 IC 晶片、印刷電路板 (PCB)、顯示器、濾波器、機電元件及機構件等。2023 年合格供應商達 1,077 家,其中 560 家為一階與關鍵供應商。

-

採購來源:以台灣供應商為主 [佔 49%採購金額),其餘來自亞洲及歐美。主要 IC 供應商涵蓋美系(Qualcomm)、歐系 (NXP] 等大廠。

-

成本影響:IC 與晶片組佔物料成本最高,易受半導體景氣週期影響。77GHz 雷達所需的高頻 PCB 與元件成本較傳統模組高 30%,但可透過技術溢價部分抵銷。符合責任礦產標準的採購成本亦略高 (5-8%)。

-

市況:車規 MCU 交期已縮短,網通 WiFi 6/7 晶片庫存健康。高頻 PCB 需求強勁,台廠產能利用率維持高檔。

-

供應鏈管理:推動在地化採購 (越南廠本地採購比例目標 40%),實施責任礦產政策 (要求揭露 3TG 來源,195 家冶煉廠通過 RMAP 認證),並將安全庫存水位提升至 90 天以應對風險。

客戶結構與價值鏈分析

客戶群體分析

啟碁科技採取 ODM/JDM (原始設計製造/聯合設計製造) 的經營模式,主要服務國際級品牌客戶與電信運營商,並未著重自有品牌經營。

其核心客戶群橫跨多個領域:

-

服務供應商 (電信運營商):如美國的 AT&T、Verizon 等,為其提供寬頻閘道器、5G FWA CPE、小型基地台等設備。此類客戶貢獻超過 50%的營收。

-

車用客戶 (Tier 1 供應商):間接供應歐美 Tier 1 汽車零組件廠商 (如 Continental、Bosch) 及美系電動車廠,提供 5G 車聯網模組、毫米波雷達感測器、TCU 等。車用客戶佔營收約 24-28%。

-

企業客戶 (網通品牌商):如 Cisco、Netgear 等,為其代工企業級 WiFi 設備、交換器等。企業客戶約佔營收 23%。

-

衛星通訊客戶:以 SpaceX Starlink 為最主要客戶,獨家供應其家用路由器與用戶終端設備。

-

消費性品牌商:佔比較低,約 3%。

啟碁與全球晶片大廠維持緊密合作,常為其「Alpha Site」優先合作夥伴,參與早期技術規格制定與驗證。

價值鏈定位

啟碁在通訊產業價值鏈中扮演關鍵的 設計製造服務商 角色。

-

上游關係:主要向晶片供應商 (如 Qualcomm, Broadcom, Intel, NXP)、PCB 廠、天線材料商、感測器製造商等採購關鍵零組件。

-

核心價值:提供從產品概念發想、技術研發、硬體設計、軟體開發、系統整合、生產製造到全球化運籌的 一站式服務。其價值在於技術整合能力、快速量產能力、全球供應鏈管理及客製化彈性。

-

下游關係:將設計製造完成的產品交付給電信運營商、網通品牌商、車用 Tier 1 供應商及衛星服務商等客戶,由客戶以其品牌進行銷售與服務。

-

議價能力:在高階產品 (如毫米波雷達、衛星終端、WiFi 7 設備) 方面,由於技術門檻高、供應商有限,啟碁具備較佳的議價能力,毛利率優於同業。但在成熟產品領域仍面臨價格競爭壓力。

籌碼分析

觀察啟碁科技的法人籌碼,可了解法人機構對該股的投資意向。

圖(24)6285 啟碁 法人籌碼(日)(本站自行繪製)

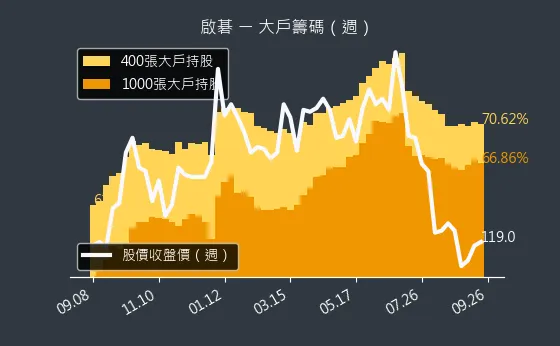

觀察啟碁科技的大戶籌碼,可了解大戶對該股的投資意向。

圖(25)6285 啟碁 大戶籌碼(週)(本站自行繪製)

觀察啟碁科技的內部人持股,可了解公司內部人對公司未來發展的信心。

圖(26)6285 啟碁 內部人持股(月)(本站自行繪製)

競爭優勢與未來展望

競爭優勢分析

啟碁科技能在激烈的市場競爭中脫穎而出,主要憑藉以下核心優勢:

-

技術領先與創新:

-

掌握 RF 天線、毫米波、衛星通訊、LDS 等關鍵技術。

-

持續投入研發 (推估佔營收 8-10%),聚焦 AI 邊緣運算、O-RAN、WiFi 7、LEO、ADAS 等前瞻領域。

-

具備強大的軟硬體整合與系統設計能力。

-

-

多元化產品組合:

-

產品線橫跨 網通、車用、家庭連網 及 衛星通訊,有效分散單一市場風險。

-

能提供從模組到終端設備的完整解決方案。

-

-

全球化生產佈局:

-

生產基地遍布 台灣、越南、墨西哥、中國,形成具備彈性與韌性的供應鏈。

-

非中國產能佔比高達 95%,符合地緣政治趨勢及客戶要求。

-

-

穩固的客戶關係:

-

與國際一線 電信商、網通品牌、車用 Tier 1 及 衛星營運商 (Starlink) 建立長期穩定的合作關係。

-

ODM/JDM 模式提供高度客製化服務,滿足客戶特定需求。

-

-

高進入門檻:

-

衛星通訊 需通過 SpaceX 嚴苛認證,全球合格供應商有限。

-

車用雷達 需通過 ISO 26262 ASIL-D 等高標準車規認證,技術與時間成本高。

-

市場競爭地位

啟碁在不同產品領域面對不同的競爭對手:

-

市佔率:筆電內建天線全球市佔 30% (第一);衛星通訊為台灣最大出口商,Starlink 家用路由器主要供應商 (推估全球市佔 30% 以上);企業級 WiFi 北美市佔約 5-10%。

-

競爭策略:透過技術差異化與高進入門檻,避開低階產品的價格戰,專注於高毛利的高階網通、衛星及車用市場。

近期重大事件分析

啟碁科技近期的營運與股價表現受到多項事件影響:

-

美國擬禁售 TP-Link 事件 (2024.12 月起):

-

背景:美國 FCC 基於國安疑慮,對中國網通大廠 TP-Link 展開調查,市場預期可能禁止其產品在美銷售。

-

影響:市場預期 TP-Link 退出留下的市佔空缺將由台廠承接,啟碁因具備 非中產能 及符合 Clean Network 要求,被視為主要受惠者之一,迎來轉單機會。

-

市場反應:消息傳出後,啟碁股價在 2024 年 12 月 及 2025 年 3 月 出現明顯上漲,漲幅一度超過 8%。

-

-

美國對亞洲網通產品加徵關稅 (2025.04 月):

-

背景:美國政府宣布對來自台灣、越南等多個亞洲國家的伺服器、筆電、網通等電子產品加徵高額關稅。

-

影響:對高度依賴美國市場及越南製造的台灣網通廠形成重大挑戰。啟碁雖有 95% 非中產能,但越南廠 (佔 40%) 出貨美國將面臨關稅壓力。生產成本勢必增加,長期可能需漲價轉嫁客戶,恐抑制美國市場需求。

-

公司應對:啟碁表示將彈性調整墨西哥廠產能,並持續評估全球產能布局。短期內尚能吸收部分成本,但長期需觀察政策變化。此事件為 2025 年 營運增添不確定性。

-

-

技術發表與展會參與 (2025.01-03 月):

-

CES 2025:展示以 AI 驅動 為核心的解決方案,包括 AI Slim Server、WiFi Sensing 健康監測系統等,突顯在 AI 邊緣運算與智慧家庭的布局。

-

MWC 2025:展出 O-RAN 設備、高功率小型基地台及 AI 流量優化軟體,強化與歐洲電信商的合作。

-

-

永續發展承諾 (2025.02 月):

-

通過 SBTi (科學基礎減碳目標倡議) 審核,承諾 2050 年淨零排放。

-

加入環境部「淨零綠生活大聯盟」,展現企業 ESG 決心。

-

-

法人評價與外資動態 (2025.01-04 月):

-

多家外資看好啟碁在 低軌衛星、WiFi 7、800G 交換器 及 車用電子 的成長潛力,陸續調升目標價,最高達 193 元。

-

2025 年 3 月 外資連續買超 25 天,累計買超逾 2.1 萬張,成為股價重要支撐。

-

FactSet 預估 2025 年 EPS 中位數上修至 9.04 元。

-

未來發展策略

啟碁科技對未來發展保持樂觀,並已擬定清晰的策略藍圖:

短期發展計畫 (1-2年)

-

營運目標:2025 年 營收目標挑戰 1,150 億至 1,200 億元 新高,毛利率提升至 12%-13%。

-

產能擴充:越南 VN2 廠全面量產,提升低軌衛星設備與 WiFi 7 產品產能;墨西哥廠擴增車規產線,滿足北美需求。

-

產品放量:

-

低軌衛星:配合 Starlink 用戶增長,擴大終端設備出貨。

-

WiFi 7:搶佔企業及家用市場換機潮商機。

-

車用電子:加速 77GHz 雷達、充電樁 等產品量產與出貨。

-

5G FWA:滿足美、歐、印等市場需求。

-

-

市場拓展:深化北美市場,積極開拓歐洲 5G FWA 及 5G 專網市場,關注印度 FWA 市場潛力。

-

研發投入:擴充台北研發團隊,於南科廠成立研發中心,強化 AI 整合、O-RAN、高頻設計等技術。

中長期發展藍圖 (3-5年)

-

技術領導:持續投入前瞻技術研發,維持在毫米波、衛星通訊、AI 邊緣運算等領域的領先地位。

-

全球布局優化:因應地緣政治與關稅變化,持續評估並調整全球生產基地配置,強化供應鏈韌性。

-

永續發展深化:落實 2030 年減碳目標 及 2040 年 RE100 承諾,推動綠色產品設計與循環經濟。

-

多元應用拓展:探索 AIoT 在健康照護、智慧城市、工業自動化等新興領域的應用機會。

-

策略合作與併購:不排除透過策略聯盟或併購,拓展新技術或進入新市場的可能性 (可能觸發 GDR 籌資)。

投資價值綜合評估

投資優勢

-

產業領導地位:在無線通訊、衛星通訊天線及設備製造領域具備領先技術與市場地位。

-

多元成長動能:受惠於 5G FWA、WiFi 7、低軌衛星、車用電子 (ADAS/充電樁)、AI 邊緣運算 等多重市場趨勢。

-

穩固客戶基礎:與國際一線電信商、網通品牌、車用 Tier 1 及 Starlink 等建立長期合作關係,訂單能見度高。

-

全球化生產韌性:95% 非中國產能 有效分散地緣政治風險,滿足客戶供應鏈安全需求。

-

技術進入門檻:在衛星通訊及車用雷達領域具備高技術與認證門檻,形成競爭護城河。

-

財務狀況穩健:營收規模持續增長,獲利能力穩定,股利政策持續回饋股東。

-

ESG 績效優異:積極推動永續發展,獲國際機構肯定 (如 CDP A- 評級、通過 SBTi 審核)。

潛在風險

-

全球經濟波動:景氣下行可能影響企業客戶資本支出及終端消費需求。

-

供應鏈不確定性:雖有分散佈局,但特定關鍵零組件 (如高階 IC) 短缺或價格劇烈波動仍可能影響成本與出貨。

-

市場競爭加劇:網通市場競爭激烈,尤其在價格敏感的區塊;新技術領域亦可能出現新的競爭者。

-

地緣政治與關稅風險:美國對亞洲進口產品的關稅政策變化,可能增加營運成本並影響最終售價與市場需求。

-

客戶集中風險:前五大客戶佔比較高,單一主要客戶訂單變化可能對營運產生較大影響。

-

新產品量產挑戰:高階產品如車用雷達、衛星終端的量產爬坡速度與良率,可能影響獲利時程。

法人評價

-

多家國內外券商法人對啟碁科技持 正面 或 買進 評等。

-

目標價區間落在 140 元至 193 元 (截至 2025 年 4 月)。

-

FactSet 預估 2025 年 EPS 中位數約 9.04 元。

-

市場普遍看好其在低軌衛星、WiFi 7 及車用電子的長期成長潛力。

重點整理

-

營運展望:2025 年 營收目標挑戰 1,150 億至 1,200 億元 新高,毛利率預計提升至 12%-13%。

-

成長引擎:低軌衛星終端 [Starlink 訂單穩固)、WiFi 7 升級(企業與家用換機潮)、車用電子 (ADAS 雷達與充電樁需求] 為三大核心動能。

-

產能布局:越南 VN2 廠 已於 2024 年 Q4 投產,大幅提升衛星與高階網通產能;墨西哥廠 擴充車用產線,強化北美供應。非中產能達 95%。

-

近期事件:受惠 TP-Link 禁令 預期,迎來轉單機會;但面臨 美國新關稅 挑戰,需密切關注後續影響。

-

技術優勢:在 毫米波、衛星通訊、高頻天線 及 AI 整合 方面具備領先技術與高進入門檻。

-

財務表現:2024 年 EPS 7.26 元,擬配息 4.8 元,連續 24 年配發股利。

-

市場評價:法人普遍看好,目標價區間寬廣,反映對未來成長的高度期待,但亦需留意關稅等不確定性。

參考資料說明

公司官方文件

- 啟碁科技股份有限公司 2024 年第三季法人說明會簡報(2024.11.15)

本研究主要參考法說會簡報的公司營運概況、財務數據、產品結構分析、未來展望及經營策略。

- 啟碁科技股份有限公司 2024 年第三季財務報告

本文財務分析章節,主要依據此份財報,包含合併損益表、資產負債表等關鍵財務數據。

- 啟碁科技股份有限公司 2023 年度永續報告書 (WNC Sustainability Report)

永續發展政策與 ESG 績效表現章節,參考啟碁科技企業社會責任/永續報告書,了解公司在環境保護、社會責任及公司治理方面的目標、措施與成果,包含 SBTi 承諾、RE100 路徑、供應鏈管理等資訊。

- 啟碁科技股份有限公司歷次重大訊息公告 (公開資訊觀測站)

參考公司發布之重大訊息,如現金增資計畫、可轉債發行、董事會決議、法說會召開通知等。

研究報告

- FactSet 分析師調查報告(2025.01-04 月)

法人預估與目標價評估章節,參考 FactSet 最新分析師調查報告,了解市場分析師對啟碁科技未來 EPS 預估中位數及目標價。

- UAnalyze 投資研究報告(2024.12)

競爭態勢分析、產業地位評估等章節,參考 UAnalyze 投資研究報告,深入分析啟碁科技的競爭優勢、產業地位及市場前景。

- 國內外證券券商產業研究報告(2024.12-2025.04)

投資價值評估、股價表現分析、營收獲利預估、市場趨勢判斷等章節,參考多家證券券商 (如美系外資、本土投顧) 發布的產業研究報告,綜合評估法人機構對啟碁科技的投資建議與目標價。

新聞報導

- MoneyDJ 理財網新聞(2024.08-2025.04)

近期重大事件分析、財務表現分析、市場動態追蹤等章節,參考 MoneyDJ 理財網新聞。

- 鉅亨網新聞(2024.12-2025.04)

市場需求與銷售區域分析、競爭態勢分析、產業趨勢報導等章節,參考鉅亨網新聞。

- 經濟日報、工商時報、財訊快報、TTV 台視財經等(2024.11-2025.04)

公司沿革與發展、生產基地與產能分析、重大事件影響 (如 TP-Link 禁令、美國關稅)、法人動態等章節,參考相關財經媒體報導。

產業活動與其他資料

- CES 2025 (消費電子展)、MWC 2025 (世界行動通訊大會) 相關報導

產品系統與應用分析、技術發展方向等章節,參考展會相關報導,了解啟碁科技最新產品與技術展示。

- 台灣國際人工智慧暨物聯網展覽會(2024.10.26)

產品系統與應用分析章節,參考相關報導,了解啟碁科技在 AIoT 技術與產品應用的發展。

- 環境部「淨零綠生活大聯盟」成立資訊 (2025.02.18)

永續發展章節參考相關公開資訊。

註:本文內容主要依據 2024 年第三季至 2025 年 4 月 的公開資訊進行分析與整理。所有財務數據及市場分析均來自公開可得的官方文件、研究報告及新聞報導。部分推估數據 (如研發費用佔比、特定市佔率) 係基於產業常態與公開資訊合理推斷。