車王電子(1533)深度解析:從汽車電子到電動巴士生態系的轉型之路

公司概要與發展歷程

車王電子股份有限公司(Mobiletron Electronics Co., Ltd.,股票代號:1533),簡稱車王電,於 1982 年成立,以汽車引擎電子點火器起家,是台灣唯一的引擎關鍵零組件製造商。 經過逾四十年的發展,車王電已從傳統汽車電子零組件廠,成功轉型為涵蓋電動巴士、汽車電子及工業用鋰電池工具的多元化科技集團。公司以自有品牌「MOBILETRON」行銷全球,營運版圖遍及超過 130 個國家。

車王電的發展歷程與全球汽車產業的脈動緊密相連。公司早期專注於品質體系的建立,1992 年導入 ISO9000 品質管理系統,1997 年導入 QS 9000。 隨著業務擴張,1988 年成立美國子公司,2000 年成立英國子公司,並於 2001 年在台灣證券交易所掛牌上市,奠定國際化基礎。 進入新能源時代,公司迎來關鍵轉型,於 2018 年正式將純電動巴士製造廠華德動能科技股份有限公司(RAC Electric Vehicles Inc.,股票代號:2237)納為旗下子公司,目前持股比率達 60.86%。 此一布局使車王電從關鍵零組件供應商,延伸至電動車整車設計與系統整合,建構完整的電動車生態系統。

為強化智慧交通能力,華德動能於 2022 年併購交通系統資訊化公司銓鼎科技,並合併持股氫豐綠能,正式進軍混氫燃料電池領域,展現其在綠色能源交通的深度布局。

核心業務分析

車王電的營運核心環繞在三大事業體,從傳統汽車電子延伸至新能源電動車與智慧工業工具,展現其多元化與高技術含量的產品組合。

產品系統與應用說明

圖(1)關鍵組件自主設計製造服務(資料來源:車王電子公司網站)

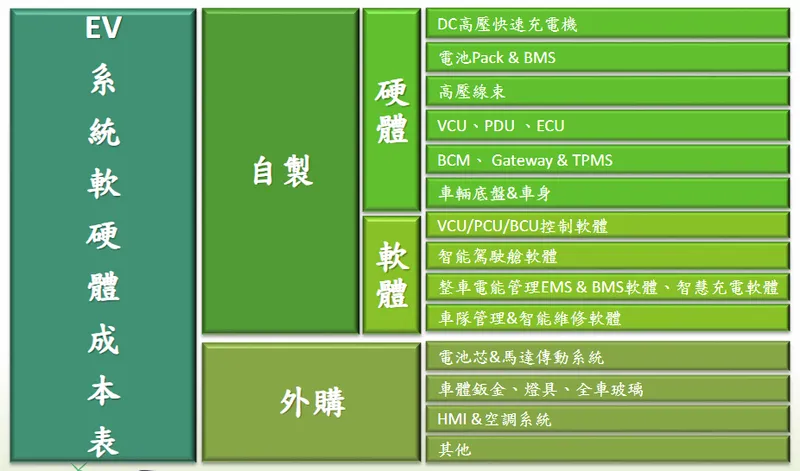

圖(2)高比例之自主設計製造軟硬體(資料來源:車王電子公司網站)

車用電子零組件

此為公司的傳統核心業務,以「MOBILETRON」品牌行銷全球售後服務市場(Aftermarket)。產品線完整,涵蓋超過 1,600 種汽車零組件,主要包括:

- 引擎電子控制系統:如電子點火器、電壓調整器、整流模組等,是公司起家的基礎。

- 車用安全系統:包含胎壓監測系統(TPMS)、倒車影像、環視攝影及夜視輔助系統等先進駕駛輔助系統(ADAS)相關產品,順應全球汽車安全趨勢。

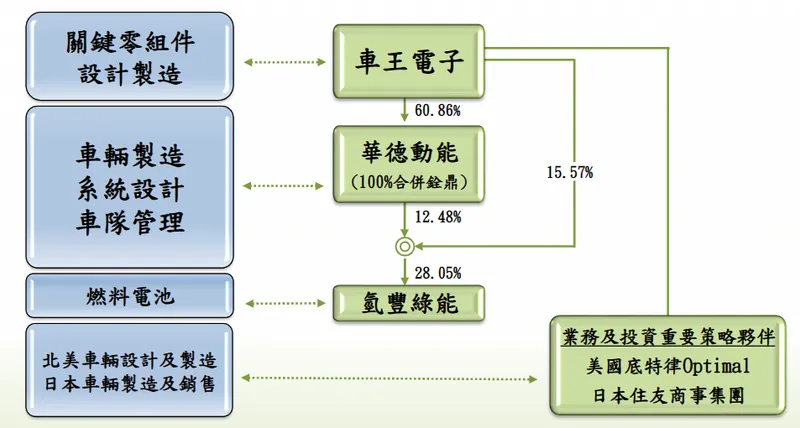

圖(3)車王電投資電動商用車及產業發展關聯圖(資料來源:車王電子公司網站)

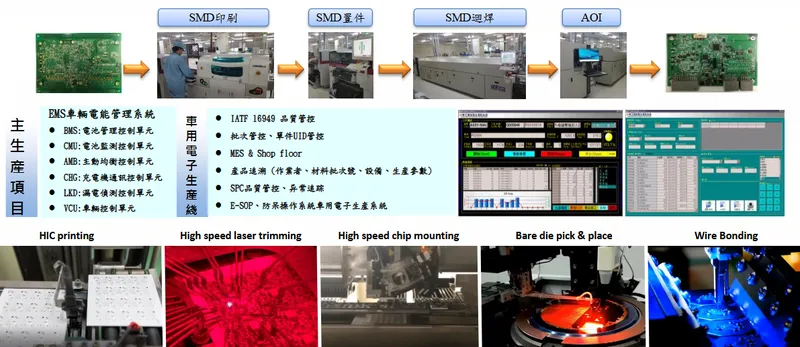

圖(4)車用 PCBA 生産線(資料來源:車王電子公司網站)

電動巴士暨電能電控系統

透過子公司華德動能,車王電已成為台灣電動巴士的領導者。此事業部不僅製造電動巴士整車,更具備關鍵三電系統(電池、電機、電控)的自主設計與製造能力,提供「一站式電動車解決方案平台」。關鍵技術與產品包括:

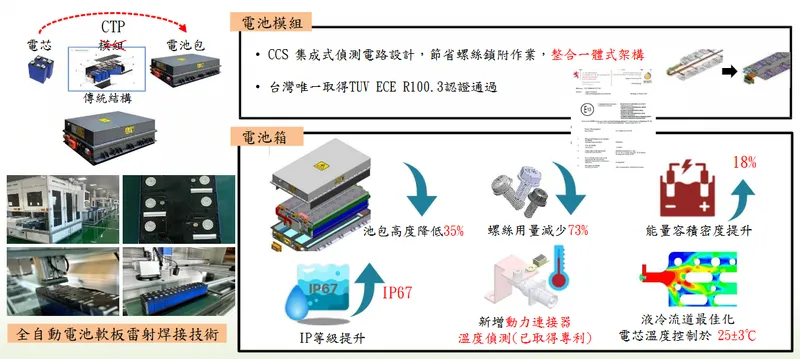

- Cell To Pack (CTP) 液冷電池包:採用專利全自動生產線,相較傳統結構,能量容積密度提升 18%,並通過歐盟 TUV-ECE-R100-3 認證。

- 智慧充電系統:開發 120kW 至 320kW 的高功率直流快充機,支援 CCS1、GB/T、CHAdeMO 等多種國際標準,並取得國內首家 CCS1 高電壓大功率充電樁 VPC 認證。

- 車輛控制單元 (VCU) 與軟體:自主開發整車電能管理(EMS)、電池管理系統(BMS)及車隊管理等核心軟體。

汽車與工業用鋰電池工具

旗下擁有「Durofix」德克斯品牌,專注於高效能、高精密的鋰電池工具。產品應用於汽車維修、建築及工業組裝領域,特別是在工業 4.0 智慧製造趨勢下,開發結合數位扭力控制與無線傳輸的智能組裝工具,已打入多家國際車廠及製造業的生產線。

圖(5)全自動專利電池箱(CellTo Pack]生產線(資料來源:車王電子公司網站)

圖(6)工業 4.0 數位傳輸智能化高精密組裝工具(資料來源:車王電子公司網站)

市場與營運分析

營收結構分析

隨著電動巴士業務的快速成長,車王電的營收結構已發生明顯轉變。根據 2023 年財報,電動巴士相關業務已成為最大的營收來源,突顯公司轉型策略的成效。

區域市場分析

車王電的銷售網絡遍布全球,外銷為營運主力。2022 年的銷售數據顯示,亞洲與北美為最重要的兩大市場,歐洲市場亦有穩定貢獻,呈現全球化且均衡的市場布局。

價值鏈與生產分析

上下游關係與產業鏈定位

車王電在產業鏈中扮演著從零組件製造到系統整合,再到整車生產的關鍵角色,展現高度垂直整合的優勢。

- 上游供應鏈:車用電子的原料包含 IC、功率晶體、二極體等,供應商有 STMicroelectronics 等國際大廠。電動工具的電池芯供應商則有 SONY、SANYO 等。

- 產業鏈定位:透過掌握華德動能,車王電成功將業務從傳統的 Tier 2 零組件供應商,提升至具備整車設計製造能力的 Tier 1 系統整合商,甚至直接面對終端客戶(如客運業者),大幅提升附加價值。

- 下游客戶:車用電子產品的下游客戶以全球經銷商及汽車製造廠為主。電動巴士則直接銷售給國內外客運業者。

生產基地與產能規劃

為因應快速增長的市場需求,車王電積極擴充產能,並導入智慧製造技術以提升效率。

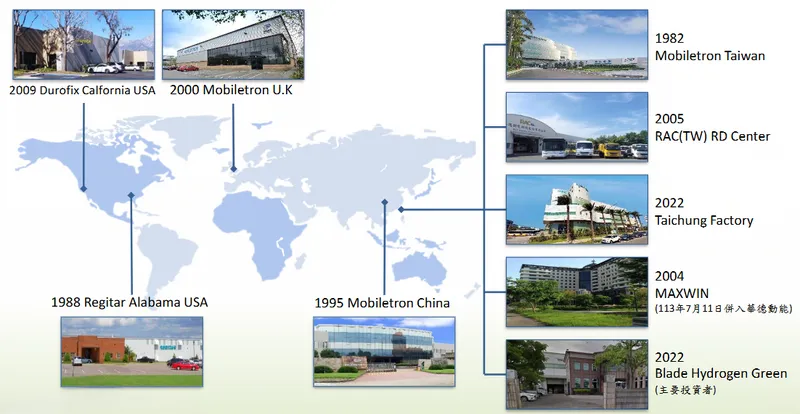

圖(7)全球營運據點(資料來源:車王電子公司網站)

- 主要生產基地:目前生產據點分布於台灣台中潭子廠與中國浙江寧波餘姚廠。

- 台中港智慧工廠:公司投資超過新台幣 25 億元,於台中港加工出口區興建全新智慧生產基地。該廠房佔地約 6,200 坪,導入自動化機器手臂、萬用治具自動焊接及物聯網(IoT)監控系統,實現工業 4.0 的生產模式。

- 產能規劃:台中港新廠第一期年產能規劃為 1,700 輛電動巴士整車及 7,000 套底盤三電系統。

- 海外擴廠計畫:為進軍北美市場,公司計畫於 2025 年在美國設立生產工廠,與美國 Optimal 集團合作,預計 2026 年開始量產大型電動校車。

競爭優勢與市場地位

核心競爭力

車王電的核心競爭力建立在其深厚的技術積累與前瞻性的策略布局上。

- 高度垂直整合能力:是國內唯一能從關鍵零組件(如 BMS、VCU)自主設計製造,到完成電動巴士整車開發的企業,形成完整的生態系統。

- 關鍵技術自主:掌握電池熱管理、高壓分電、智慧充電及車隊管理軟體等核心技術,並取得歐盟 TUV ECE R100.3 等國際高階認證。

- 智慧製造導入:台中港新廠導入工業 4.0 技術,提升生產效率與品質穩定性,有效控制成本。

- 國際策略聯盟:與日本住友商事、美國 Optimal 集團等國際大廠建立深度合作關係,加速拓展海外市場。

市場競爭地位

在台灣電動巴士市場,車王電透過子公司華德動能已取得領先地位,市佔率約達 26%,為國內最大的電動巴士製造商。 在傳統汽車電子售後市場,其「MOBILETRON」品牌在全球亦擁有高知名度與穩固的市佔率。主要競爭對手涵蓋車用二極體的朋程,以及在倒車影像系統領域的同致、昇銳等廠商。

近期重大事件分析

北美電動校車市場布局

車王電於 2023 年底宣布與美國電動中巴製造商 Optimal 集團簽訂全面合作協議,正式進軍北美電動商用車市場。此合作案的重點在於共同開發大型電動校車,並規劃於 2025 年在北美設立生產基地,目標 2026 年量產。此舉被市場視為公司拓展國際版圖的重要里程碑,可望受惠於美國龐大的電動車補助政策。

深化國內電動巴士與充電樁業務

隨著台灣政府「2030 年市區公車全面電動化」政策的推動,國內電動巴士市場需求強勁。華德動能 2025 年簽約或得標的電巴數量已超過 200 輛,交車量有望較 2024 年翻倍。同時,車王電積極布建充電基礎設施,智慧充電系統已在國內 16 個客運場站運行,預計 2025 年底全台充電樁建置將達 200 座,並將於 2025 年下半年導入日本市場。

財務與籌資活動

為支應綠能載具業務的高速成長需求,車王電於 2025 年 3 月完成由彰化銀行統籌主辦的五年期 17 億元聯合授信案。此聯貸案加入了連結 ESG 指標的利率調整機制,顯示金融機構對公司永續發展的肯定。

營運安全事件應對

2025 年 6 月,華德動能一輛電動巴士發生起火事件,引發市場關注。對此,公司迅速成立緊急處理小組,配合主管機關釐清事故原因,並強調將以最嚴謹的態度處理後續事宜,展現其對產品安全的重視與危機處理能力。

未來發展策略展望

短期發展計畫(1-2年)

- 華德動能推動上市:華德動能規劃於 2025 年底送件申請台灣創新板上市,期望於 2026 年第一季掛牌,以募集更多資金支持業務擴張。

- 加速國內外交車:持續提升國內電動巴士交車量,並擴大對日本市場的出口。華德動能預計 2026 年在國內運行的累計電巴將超過千輛。

- 完成充電樁布局:實現 2025 年底全台建置 200 座充電樁的目標,鞏固充電基礎設施的領先地位。

中長期發展藍圖(3-5年)

公司設定的目標是在 2027 年至 2028 年間,讓電動商用車、電動智能工具及車用電子零組件三大事業體形成三足鼎立的穩固局面。

- 北美市場量產:啟動美國工廠的量產計畫,供應北美市場的電動校車及商用車需求。

- 深化日本合作:攜手住友商事等日商夥伴,探討在日本設立電動巴士工廠的可能性,實現本地化生產。

- 技術持續升級:投入氫能燃料電池巴士的開發,與氫豐綠能合作,預計相關產品於 2026 年上市,搶占下一代新能源技術先機。

營運表現與投資價值評估

營運表現分析

受惠於華德動能電動巴士交車量顯著提升,車王電 2025 年營運表現強勢成長。2025 年 7 月合併營收達 3.01 億元,年增 85.28%;累計前七個月合併營收 20.3 億元,年增 31%。 然而,由於電動車相關研發與材料成本較高,加上擴廠的資本支出,公司獲利能力仍面臨壓力。2023 年前三季每股虧損 0.87 元,但在第三季單季已順利轉虧為盈,顯示營運狀況正逐步改善。

| 項目 | 2021 集團合併 | 2022 集團合併 | 2023 集團合併 | 2024.1-9月 集團合併 |

|---|---|---|---|---|

| 營業收入 | 2,932,537 | 3,365,416 | 4,003,635 | 1,965,234 |

| 營業毛利 | 877,190 [29.9%) | 876,139(26.0%) | 768,100 (19.2%] | 455,954 (23.2%) |

| 營業利益 [損失) | 29,095(1.0%) | [-2.7%) | (242,676)(-6.1%] | (296,170] (-15.1%) |

| 稅後淨利 [淨損) | 12,876(0.4%) | [-2.0%) | (221,397)(-5.5%] | (313,955] (-16.0%) |

| 基本每股盈餘 | 0.88 元 | 0.42 元 | (1.31) 元 | (1.84) 元 |

註:上表為法說會揭露至 2024 年 9 月之數據。

投資價值綜合評估

機構法人普遍對車王電的長期發展給予正面評價,認為公司在電動車及智慧製造領域的布局完整且策略清晰。其核心優勢在於關鍵零組件的自主設計能力及垂直整合的生態系統。然而,短期內仍需關注原物料成本對毛利率的影響,以及新事業體轉虧為盈的時程。

整體而言,車王電已成功切入新能源車、智慧充電、智能製造等多個高成長的主流題材,並在台灣市場取得領先地位,國際布局亦逐步展開。隨著產能開出與規模經濟效益顯現,公司未來營運具備強大的成長潛力。

參考資料說明

公司官方文件

- 車王電子股份有限公司 2024 年第四季法人說明會簡報(2024.12)。本研究主要參考法說會簡報的公司現況、產品結構、財務數據、全球布局及未來展望。該簡報由蔡裕慶董事長及楊誌榮總經理主講,提供權威的公司營運資訊。

研究報告

- MoneyDJ 理財網產業研究報告(2025.07)。該報告深入分析車王電的產品組合、上下游關係及市場競爭態勢,提供本文在產業分析方面的重要參考。

- UAnalyze 投資研究報告(2025.06)。報告針對車王電的電動巴士業務、智慧充電樁布局及海外市場策略提供專業評估。

新聞報導

- Yahoo 奇摩股市財經新聞(2025.01-07)。相關報導詳述車王電最新的營收表現、聯貸案進度、北美市場合作細節及華德動能的營運近況。

- 經濟日報產業動態(2025.06)。專題報導針對車王電在智慧充電領域的技術優勢及市場布局提供完整分析。

- 工商時報市場焦點(2025.03)。報導詳述車王電 17 億聯貸案的內容,以及公司在綠能載具領域的資金運用規劃。