訊連科技(5203):AI 驅動多媒體創新,營收再創十年新高

公司概要與發展歷程

公司基本資料

訊連科技股份有限公司(CyberLink Corp.),股票代號 5203.TW,是一家全球領先的AI 多媒體影音與數位創意編輯軟體服務供應商。公司於 1996 年 2 月正式成立(前身為 1990 年成立的精華顧問公司),由黃肇雄博士創辦,總部位於台灣新北市新店區。訊連科技專注於研發與銷售電腦軟體,尤其在數位影音軟體領域佔有舉足輕重的地位,以自有品牌「CyberLink」行銷全球,該品牌自 2009 年起連續多年入選「台灣二十大國際品牌」。

發展歷程分析

訊連科技的發展歷程深刻反映了數位科技的演進:

-

早期發展 (1990-1996):前身精華顧問公司成立,從事軟體顧問業務。

-

轉型與擴展 (1996-2000):更名為訊連科技,專注於數位影音軟體研發,以 PowerDVD 等產品迅速打開市場,並積極拓展全球業務。

-

上市與成長 (2000-2010):2000 年於台灣證券交易所掛牌上市。此後,持續擴展產品線,成功進入美、日、德等主要消費性軟體市場,取得領先市佔率。

-

多元化與 AI 轉型 (2010 年代至今):除深耕影音軟體外,積極拓展行動應用與雲端服務。近年來,在 AI 與臉部辨識技術領域取得顯著進展,FaceMe® AI 臉部辨識引擎在國際權威 NIST 競賽中屢獲佳績。同時布局商務溝通服務(U 系列)及生成式 AI 應用,並自 2019 年起逐步將商業模式由傳統賣斷轉為訂閱制。

組織規模概況

訊連科技為一全球性企業,營運中心遍布全球,包括美國矽谷、歐洲荷蘭、日本東京等地,建立完整的銷售及服務網絡。公司總部位於新北市新店區,為主要的研發基地。截至 2024 年底,員工人數約 465 人,其中多數為研發人員,專注於軟體設計、AI 演算法開發及多媒體技術創新。

核心業務分析

產品系統說明

訊連科技的產品線主要涵蓋以下幾大領域:

-

Media Creation(多媒體創作)系列:此為核心營收來源,包含旗艦級影片剪輯軟體威力導演(PowerDirector)、相片編輯軟體相片大師(PhotoDirector)、音訊編輯軟體(AudioDirector)、色彩編輯軟體(ColorDirector)及 ActionDirector 動作影片編輯軟體等。相關產品支援 Windows、macOS、Android 及 iOS 平台,並積極整合生成式 AI 功能。

-

Media Entertainment(多媒體娛樂)系列:以全球知名的 PowerDVD 影音播放軟體為主,市佔率曾達 54%,支援 DVD、藍光及超高畫質藍光播放,並整合社群媒體內容播放。

-

Business Communication & AI Applications(商務溝通與 AI 應用):

- U 系列:包括 U Webinar、U Meeting、UMessenger 等,提供企業視訊會議、線上直播、即時通訊解決方案。

- AI 臉部辨識:FaceMe® AI 臉部辨識引擎提供 SDK 及多種解決方案(Security、eKYC、Smart Retail、TimeClock),應用於安控、金融、零售等垂直市場。

- 生成式 AI 工具:新興產品如 Promeo(AI 行銷廣告素材製作軟體)、MyEdit(線上 AI 圖片與音訊編輯工具),專注於提升創作效率。

- 美妝科技:透過轉投資公司玩美移動(Perfect Corp),提供虛擬試妝、AI 肌膚檢測等美妝時尚科技解決方案。

圖(1)文字生圖片(資料來源:訊連科技公司網站)

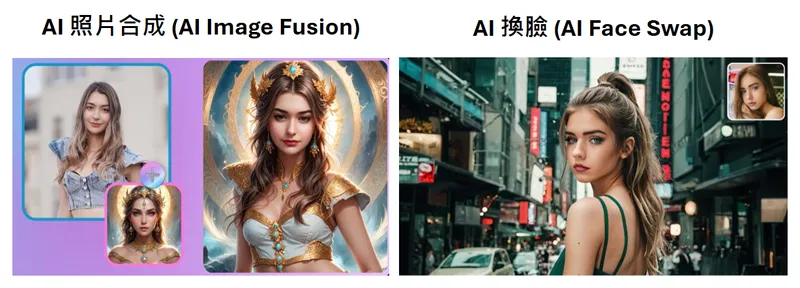

圖(2)AI 照片合成(資料來源:訊連科技公司網站)

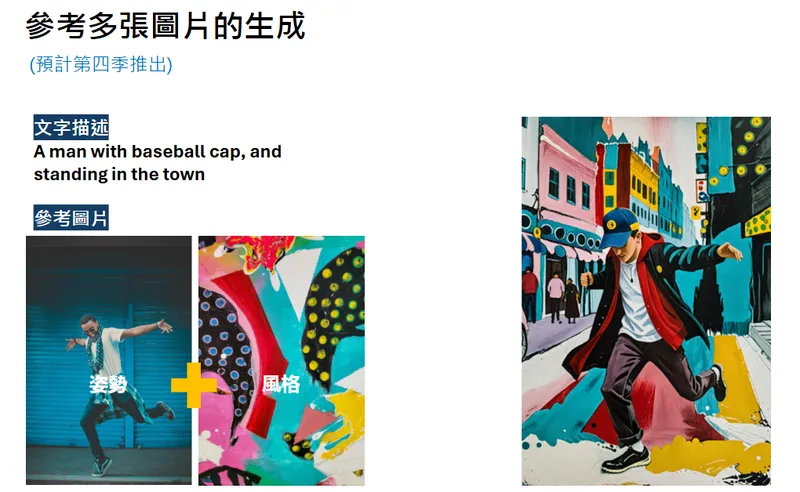

圖(3)參考多張照片生成-1(資料來源:訊連科技公司網站)

圖(4)參考多張照片生成-2(資料來源:訊連科技公司網站)

圖(5)參考多張照片生成-3(資料來源:訊連科技公司網站)

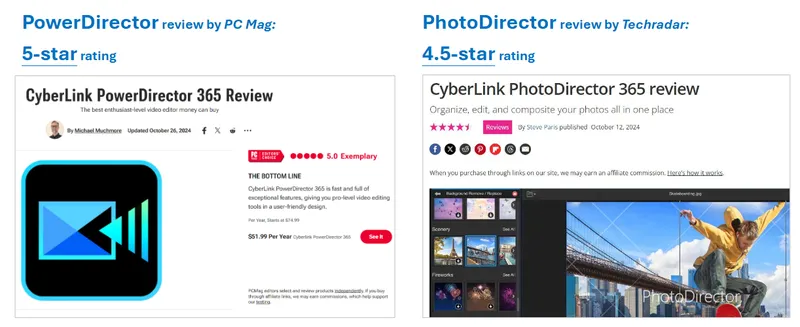

圖(6)兩大主力產品 2024 新品分別獲得權威媒體極高評比肯定(資料來源:訊連科技公司網站)

應用領域分析

訊連科技產品應用領域十分廣泛,主要涵蓋:

- 個人多媒體影音娛樂與創作:滿足個人用戶影音播放、剪輯、相片編輯、直播串流等需求。

- 專業內容創作與數位行銷:提供專業影片製作、圖像設計、音訊處理及 AI 行銷素材生成工具,服務 Youtuber、影音部落客、行銷人員及中小企業。

- 企業商務溝通與協作:提供視訊會議、線上研討會、企業內部通訊等解決方案,支援遠距辦公與數位學習。

- AI 人臉辨識應用:應用於智慧安控(門禁、監控)、智慧金融(eKYC、防詐騙)、智慧零售(人流分析、VIP 識別)、智慧差勤、智慧城市等垂直市場。

- 美妝與時尚科技:透過玩美移動提供虛擬試妝、肌膚檢測、虛擬試戴(鞋包服飾)等沉浸式數位體驗。

技術優勢分析

訊連科技的核心技術優勢在於:

-

AI 技術領先:FaceMe® AI 臉部辨識引擎採用深度學習演算法,於美國國家標準暨技術研究院(NIST)人臉辨識技術基準測試(FRVT)中名列前茅,具備高準確度、即時性及優異的活體偵測防偽能力,並獲 FIDO 聯盟認證。

-

生成式 AI 快速導入與整合:快速將生成式 AI 技術融入旗下影音創作及行銷軟體,已推出 30 多項 GenAI 功能,如文字生成圖像/影片、AI 繪圖生成器、AI 音效同步生成、AI 虛擬人物旁白、AI 換臉、AI 照片合成、AI 影片畫面補幀等,進入 GenAI 2.0 世代,提升產品價值與使用者體驗。

-

軟硬體整合優勢:與 Intel、AMD、NVIDIA、MediaTek、Qualcomm 等全球主要晶片大廠深度合作,針對 AI PC 及行動裝置進行軟體效能優化,提供流暢高效的使用體驗。

-

跨平台技術能力:產品具備高度跨平台適應性,可在 Windows、macOS、Android、iOS 等多個作業系統及雲端平台運行。

-

深厚的多媒體技術積累:擁有超過 200 項專利,在影音編解碼、影像處理、音訊技術等領域具備長期研發實力。

圖(7)結合 AI PC,保護資料隱私(資料來源:公司網站)

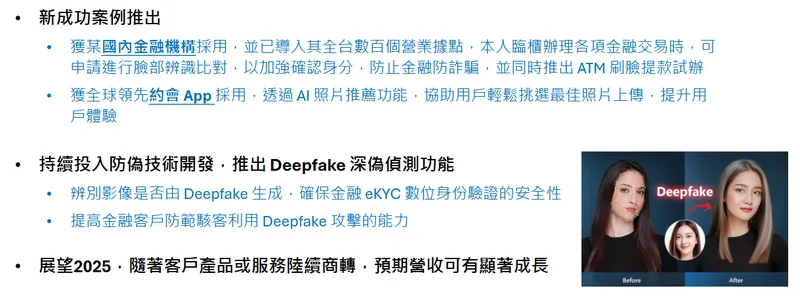

圖(8)人險辨識,推出 Deepfake 深偽偵測功能(資料來源:訊連科技公司網站)

市場與營運分析

營收結構分析

訊連科技營收主要來自三大產品線,近年來 Create B2C(消費性創意編輯軟體)業務因訂閱制轉型成功及生成式 AI 功能導入,營收佔比顯著提升,成為最主要的成長動能。

2020-2024 Q3 營收占比 (%)

| 產品線 | 2020-Q3 | 2021-Q3 | 2022-Q3 | 2023-Q3 | 2024-Q3 |

|---|---|---|---|---|---|

| Create B2C (消費性創意編輯) | 42.6% | 57.5% | 67.0% | 69.0% | 74.5% |

| New Biz (新事業/人臉辨識等) | 2.1% | 2.5% | 5.4% | 3.7% | 3.3% |

| PC-OEM/ODD (電腦品牌預載) | 55.3% | 40.0% | 27.6% | 27.3% | 22.2% |

2020-Q3 至 2024-Q3 各產品線營收 (新台幣仟元)

| 產品線 | 2020-Q3 | 2021-Q3 | 2022-Q3 | 2023-Q3 | 2024-Q3 |

|---|---|---|---|---|---|

| Create B2C (消費性創意編輯) | 184,107 | 213,096 | 287,145 | 330,922 | 389,663 |

| New Biz (新事業/人臉辨識等) | 8,876 | 9,328 | 23,346 | 17,659 | 17,516 |

| PC-OEM/ODD (電腦品牌預載) | 239,165 | 148,282 | 118,250 | 130,606 | 115,998 |

區域市場分析

訊連科技為全球性公司,產品銷售遍及 150 多個國家。主要市場包括北美、亞洲及歐洲。根據過往資料(2022年)及市場判斷,美洲地區為最大營收來源(約佔 56%),亞洲市場次之(約佔 30%),其中日本市場表現尤其突出,「威力導演」市佔率超過 60%。歐洲市場約佔 5%,台灣本地市場約佔 8%。近年來,於拉丁美洲與中東市場亦觀察到銷售成長趨勢。

區域營收佔比(參考 2022 年數據推估)

| 區域市場 | 佔比 |

|---|---|

| 美洲市場 | 56% |

| 亞洲市場 | 30% |

| 歐洲市場 | 5% |

| 台灣市場 | 8% |

| 其他市場 | 1% |

註:此為參考過往數據推估,最新季度區域細分佔比未於近期法說會揭露。

最新財務表現

訊連科技近年營運表現穩健成長,受惠於訂閱制轉型及 AI 技術應用。

-

2024 年全年表現:合併營收達新台幣 20.68 億元,年增 10.91%,創近十年新高。毛利率約 85.9%,營業利益率 8.6%。稅後純益 3.15 億元,年增 41.7%。每股盈餘(EPS)達 3.98 元,創近五年新高。

-

2024 年第三季表現:單季合併營收 5.23 億元,年增 9.2%。毛利率與營益率較去年同期提升。稅後淨利 0.44 億元(年減 53.6%,主因為匯率影響),單季 EPS 0.56 元。累計前三季 EPS 2.89 元。

-

2025 年初表現:2025 年 1 月合併營收年增 27.9%,創多年單月新高。2025 年 3 月合併營收約 1.8 億元,年增約 9.8%。2025 年第一季累計營收 5.16 億元,年增 14.33%,顯示成長動能持續。

-

股利政策:公司重視股東回饋,2024 年度董事會決議配發現金股利 3.9 元,配發率高達 98%,創近九年新高。

客戶結構與價值鏈分析

客戶群體分析

訊連科技的客戶群體廣泛且多元:

- 個人消費者 (B2C):透過官方網站線上商店、零售通路及行動應用程式商店(App Store, Google Play)銷售消費性影音創作與娛樂軟體,為最大營收來源。

- 企業客戶 (B2B):

- FaceMe AI 臉部辨識:客戶包括金融機構(如元大人壽)、安控系統整合商、智慧零售業者、政府部門(如美國司法單位、亞洲國際機場、東南亞政府部門)、科技公司(如聯發科)、機器人公司(如 GROOVE X 的 LOVOT)等。

- U 系列商務溝通:客戶涵蓋需要遠距會議、線上教育訓練及網路研討會的企業、教育機構及政府單位。

- Promeo/MyEdit 等商用創作工具:目標客戶為企業行銷人員、中小企業主、電商平台業者。

- PC 品牌 OEM 廠商:與全球主要 PC 品牌大廠如 HP、Dell、Acer、Lenovo、ASUS、Fujitsu、Samsung、NEC、Sony、Toshiba 等合作,將 PowerDVD 等軟體預載於新出廠的電腦中。

- 策略合作夥伴:與 Intel、AMD、NVIDIA、MediaTek、Qualcomm 等晶片大廠,以及 AWS 等雲端服務供應商建立深度合作關係,共同推動 AI 技術整合與生態系發展。

價值鏈定位

訊連科技在產業價值鏈中,主要扮演軟體開發與技術提供者的角色。

- 上游:與晶片製造商(Intel, AMD, NVIDIA 等)、作業系統開發商(Microsoft, Apple, Google)及雲端服務供應商(AWS)緊密合作,取得最新的硬體支援與平台技術。

- 中游:進行核心軟體研發、AI 演算法開發、使用者介面設計及產品測試。

- 下游:透過 B2C(線上直銷、App 商店)、B2B(企業解決方案、FaceMe SDK/引擎授權)及 OEM(PC 品牌預載)等多元通路進行產品銷售與服務提供。

公司透過技術創新與軟硬體整合,為終端用戶及企業客戶創造價值。

競爭優勢與未來展望

競爭優勢分析

訊連科技的核心競爭優勢體現在以下幾個面向:

- AI 技術領先與快速整合能力:在 AI 臉部辨識(FaceMe)及生成式 AI 應用於多媒體創作領域均具備領先技術,並能快速將新技術整合至產品線。

- 強大的品牌知名度與口碑:自有品牌「CyberLink」及旗下 PowerDVD、威力導演等產品在全球市場享有高知名度與良好聲譽,多次獲得國際大獎肯定。

- 完整且多元的產品線:產品涵蓋多媒體娛樂、內容創作、商務應用及 AI 辨識等多個領域,形成產品生態系,可滿足不同客群需求並分散風險。

- 成功的訂閱制轉型:SaaS 模式帶來穩定的經常性收入(ARR)與現金流,提升用戶黏著度與營運可預測性。

- 全球化的策略夥伴關係:與國際晶片大廠、PC 品牌及雲端服務商建立穩固的合作關係,共同拓展市場及推動技術標準。

- 深厚的研發實力與專利布局:長期投入研發,擁有大量專利,構築技術護城河。

市場競爭地位

訊連科技在全球市場上面臨來自不同領域的競爭:

- 影音創作軟體:主要競爭對手包括 Adobe [Premiere Pro, Photoshop)、Apple(Final Cut Pro, iMovie)、Corel、MAGIX、Blackmagic Design (DaVinci Resolve] 等國際大廠。訊連在消費級與半專業市場具備強勢地位,尤其在日本市場威力導演市佔率領先。

- AI 臉部辨識:市場競爭者眾多,包括國際 AI 巨頭及各國專精於此領域的新創公司。訊連 FaceMe 憑藉其在 NIST 評測中的優異表現及跨平台支援能力,在特定垂直市場取得競爭優勢。

- 商務溝通軟體:面臨 Zoom、Microsoft Teams、Google Meet 等強大對手。訊連 U 系列主要尋求利基市場或與其核心產品整合應用。

訊連科技在影音播放軟體(PowerDVD)市場佔有率約 54%,在日本影音剪輯軟體市場(威力導演)市佔率超過 60%。

近期重大事件分析

-

生成式 AI 技術全面導入 (2024 Q3 – 至今):訊連宣布旗下產品進入 GenAI 2.0 世代,推出 30 多項生成式 AI 功能,如 Promeo AI 行銷軟體、威力導演 AI 音效同步生成、AI 影片畫面補幀等,大幅提升產品競爭力,帶動 Create B2C 業務顯著成長。

-

深化 AI PC 策略合作 (2024 Q4 – 至今):與 Intel、AMD 緊密合作,針對其 AI 處理器(如 Core Ultra、Ryzen AI)優化軟體效能,推出專為 AI PC 設計的應用(如 Promeo、威力導演 AI 功能),共同參與 CES 2025 等國際大展,搶佔 AI PC 市場先機。2025 年 3 月宣布威力導演與 AMD Ryzen AI PC 深度整合。

-

FaceMe 人臉辨識業務拓展 (2024 Q3 – 至今):FaceMe 技術獲國內外金融機構(如元大人壽)、政府部門(美國司法單位、亞洲機場)、安控業者(韓國 Union community)採用,並持續強化防偽技術(Deepfake 偵測),拓展垂直市場應用。

-

營收獲利創新高 (2024 全年 & 2025 Q1):2024 年合併營收創近十年新高,EPS 創近五年新高。2025 年 1 月營收創多年單月新高,第一季營收年增 14.33%,顯示成長動能強勁。

-

高現金股利配發 (2025 Q1):董事會決議配發 3.9 元現金股利,配發率達 98%,展現公司穩健財務與回饋股東的意願。

-

玩美移動收購 Wannaby (2024.12.25):訊連轉投資的玩美移動收購數位沉浸式技術公司 Wannaby,拓展至鞋類、包款與服飾虛擬試用領域,強化時尚科技佈局。

未來發展策略

訊連科技未來發展策略聚焦於以下幾個方向:

- 持續深化生成式 AI 技術:不斷於既有產品中添加與優化 GenAI 2.0 功能,提升 AI 創作的精準度、易用性與多元性,鞏固市場領導地位。

- 擴大商用軟體市場:積極推廣 Promeo 及 MyEdit 等 AI 行銷廣告製作與編輯軟體,跨入企業級商用軟體市場,開拓 B2B 營收新來源。

- 領航 AI PC 軟體應用:與 Intel、AMD 等 AI PC 策略夥伴深化合作,開發更多能在地端運行的 AI 功能,共同行銷海內外市場,爭取 AI PC 換機潮帶來的商機。

- 強化 FaceMe 垂直整合應用:持續強化 FaceMe 引擎的辨識準確度與防偽能力,拓展在金融(eKYC、防詐)、安控(智慧監控、門禁)、零售(顧客分析)等垂直市場的深度應用,提升 New Biz 業務的營收貢獻。

- 拓展訂閱制用戶基礎:持續優化訂閱方案與用戶體驗,提升用戶轉換率與續約率,擴大經常性收入規模。

重點整理

- 營收再創十年新高:2024 年合併營收 20.68 億元(年增 10.91%),EPS 3.98 元(年增 41.7%),創近五年新高。2025 年第一季營收持續成長(年增 14.33%)。

- Create B2C 業務驅動成長:受惠訂閱制轉型成功及生成式 AI 功能導入,Create B2C 業務 2024 年成長 18.4%,佔總營收 74.5%,成為主要營收與獲利引擎。

- 生成式 AI 應用領先:快速推出 30 多項生成式 AI 功能,整合至威力導演、Promeo 等產品,進入 GenAI 2.0 世代,並積極拓展商用市場。

- AI PC 市場前景看好:與 Intel、AMD 等大廠深度合作,搶佔 AI PC 軟體應用先機,預期 AI PC 普及將帶動 Create B2C 業務新一波成長。

- FaceMe 人臉辨識潛力巨大:FaceMe 技術於 NIST 評測領先,獲金融、安控、政府等多領域客戶採用,並持續投入防偽技術開發,未來營收貢獻可期。

- 財務穩健且高股利回饋:公司財務結構良好,獲利能力提升,2024 年度配息率高達 98%,顯示對股東回饋的重視。

參考資料說明

公司官方文件

-

訊連科技股份有限公司 2024 年第三季法人說明會簡報(2024.10.30)

本研究主要參考法說會簡報的公司財務表現、營運報告、產品線營收貢獻度(Create B2C, PC-OEM/ODD, New Biz 佔比與趨勢)、生成式 AI 功能介紹、FaceMe 業務展望及未來營運策略等資訊。 -

訊連科技股份有限公司 2024 年年度報告及財務報告

本文的年度財務數據(全年營收、毛利率、營益率、稅後淨利、EPS)及股利政策資訊主要依據此份報告。 -

訊連科技官方網站(tw.cyberlink.com)新聞稿及產品資訊

參考官方網站發布的最新新聞稿(如與 AMD 合作、GenAI 2.0 升級、Promeo 推出、玩美移動收購案等)及產品介紹頁面,以了解最新技術發展與市場動態。

研究報告與網站資料

-

MoneyDJ 理財網 – 財經百科 – 訊連科技

參考其公司簡介、歷史沿革、營業項目、主要客戶(OEM 品牌)、市場銷售區域(2022 年數據)、競爭對手、PowerDVD 市佔率等資訊。 -

NStock 網站 – 訊連做什麼

參考其公司沿革、多角化經營策略、近期營運狀況補充資訊。 -

Vocus 方格子相關文章 (如 2024.12.28、2025.04.22 等)

參考其對訊連生成式 AI 策略、訂閱制轉型、法人看法及業績展望的分析整理。 -

鉅亨網、Yahoo 奇摩股市、經濟日報、工商時報等財經新聞報導

參考相關媒體對訊連科技的最新報導,包括營收公告、股價表現、法人評價、重大合作宣布(如與 AMD 合作)、CES 參展資訊、玩美移動動態等。 -

臺灣證券交易所公開資訊觀測站

參考其公告之法人說明會召開資訊、員工認股權憑證計畫、股利分派決議等重大訊息。

註:本文整合上述來源之公開資訊,時間點涵蓋 2024 年下半年至 2025 年 4 月。所有財務數據、市場分析及預測均基於當時可得的公開資訊進行整理與分析。