晶焱科技(6411):靜電防護領域的全球領航者

公司概要與發展歷程

晶焱科技股份有限公司(AMAZING Microelectronic Corp.,股票代號:6411)創立於 2006 年 1 月 20 日,前身為工研院靜電小組,定位為專注靜電防護(Electrostatic Discharge,ESD)與電過應力(Electrical Over Stress,EOS)保護元件的 IC 設計(fabless)廠商。公司總部位於新北市中和區建八路 2 號 18 樓,董事長王天來,總經理姜信欽,於 2015 年在臺灣證券交易所掛牌上市。

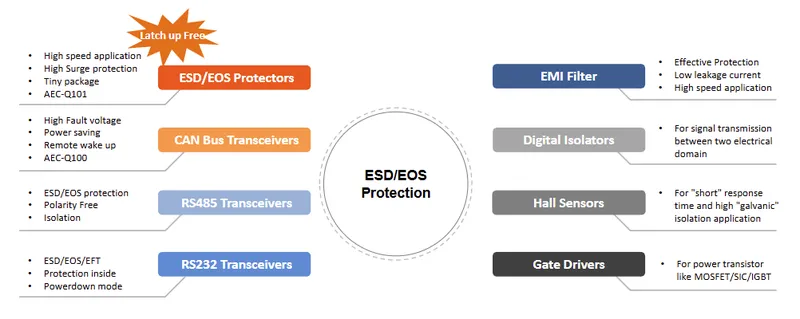

晶焱為亞太地區少數深耕 ESD 防護的專業供應商,長年排名全球前三;依近年公開資料與產業報導,全球市占約 9%-12%,在手機、PC、高速傳輸與車用顯示模組具穩固地位。公司產品主軸包括 ESD/EOS 保護器、TVS 陣列、EMI 濾波器、RS485/RS232/CAN 收發器、HDMI Switch、數位隔離器、霍爾感測器與閘極驅動器等,廣泛服務 USB 3.x/USB 4/Type‑C、Thunderbolt、HDMI 2.1、DisplayPort 2.0 等高速介面,並延伸車用 AEC‑Q100/Q101 認證之防護解決方案。

發展里程碑與全球化布局

晶焱的發展軌跡可分為四個關鍵階段:

草創期(2006-2012):公司成立初期專注 PU 硬化劑及皮革處理劑生產,為日後發展奠定基礎。2008 年業務逐步拓展,2010 年持續推進產品與市場佈局,2012 年在技術與市場方面取得進展。

技術突破期(2013-2017):2013 年成為南亞市場首家跨國認證合格供應商(AVL Brand),2015 年業務向美國市場延伸,2016 年開啟歐洲市場業務,2017 年達成 100 億顆產品出貨量。

市場深化期(2018-2022):2018 年通過 IATF 16949 認證,切入車用供應鏈並導入 VDA 6.3 A 相關認證。2019 年 ESD 全球排名進入前三,2021 年通過 ISO 27001 認證,累計出貨 240 億顆。2022 年在日本、中國、韓國市場深化滲透,成為全球第二大 ESD 相關供應商。

多元擴張期(2023-2025):2023 年取得 ESG 認證,業務拓展至汽車、物聯網(IoT)、人工智慧(AI)、電信領域。持續參與毫米波與高頻通訊相關投資與合作,積極布局歐美市場。

組織與人力概況

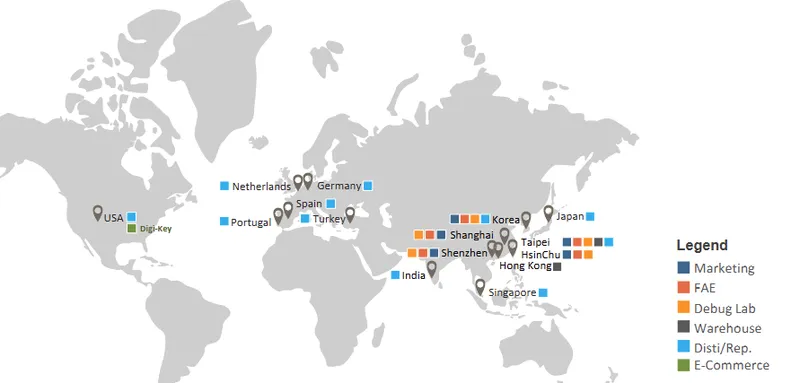

截至 2024 年 8 月,公司全球員工 146 人,其中研發人員占比 54%,供應鏈/行銷與業務 32%,財會/行政 14%。臺灣設中和總部與竹北研發中心,海外設上海、深圳、香港、首爾據點,並與歐洲(荷蘭、德國、西班牙、葡萄牙)與美國合作通路及技術服務體系。營運採多家晶圓代工與封測夥伴策略,維持產能與供應彈性。

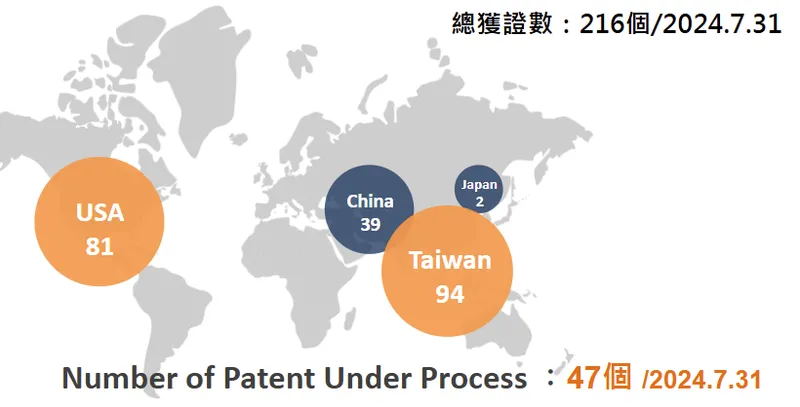

公司於 2023 年取得 ESG 認證,強化永續治理與供應鏈管理;截至 2024 年 7 月 31 日累計取得 216 件專利(臺灣 94、美國 81、中國 39、日本 2),在申請中 47 件;另據多方彙整,公司累積專利總量已逾 225 件,展現專利壁壘。

核心業務與產品系統

產品線與應用版圖

核心產品族群涵蓋:

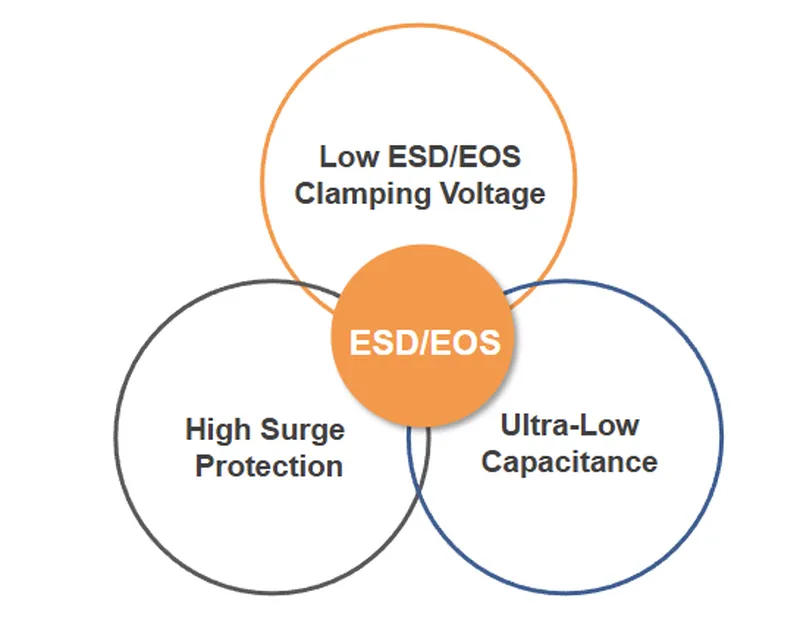

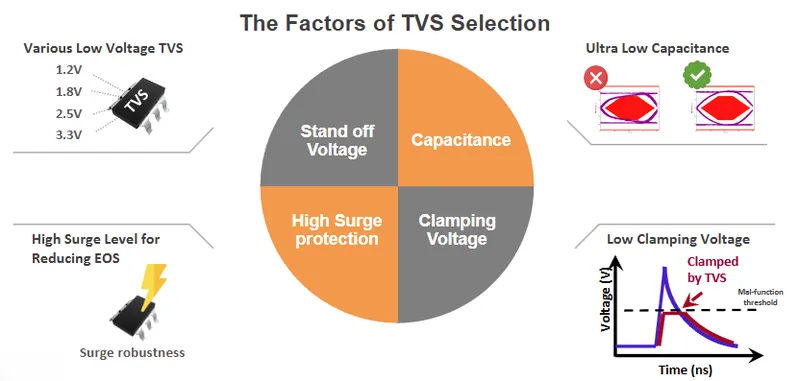

ESD/EOS 保護器與 TVS 陣列:超低電容、低箝位電壓、高浪湧能力、無閂鎖風險設計,支援 1.2/1.8/2.5/3.3 V 等低電壓高速應用。產品如 AZ1043-04F、AZ176S-04F(電容 CIN=0.3pF)、AZ1243-04F、AZ1045-04F 等,通過傳輸線脈衝(TLP)測量顯示,在低鉗位電壓、超低電容、高浪涌性能方面表現出色。

EMI 濾波器:兼顧高速訊號與低漏電流,強化系統電磁相容,有效防護電磁干擾。

圖(1)核心產品技術(資料來源:晶焱科技公司網站)

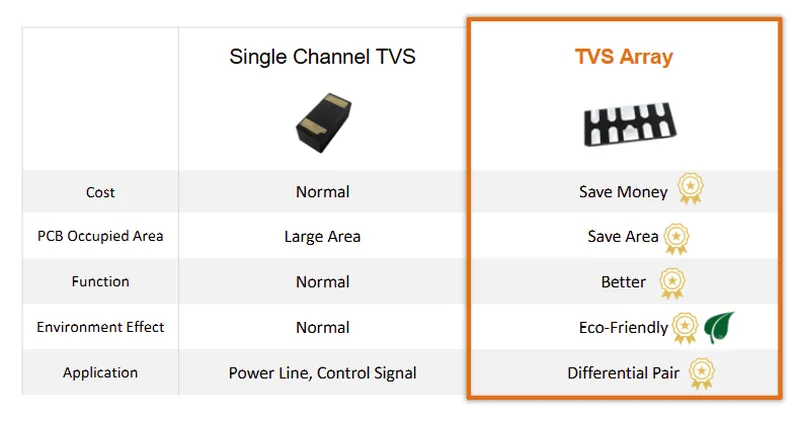

圖(2)TVS 陣列解決方案(資料來源:晶焱科技公司網站)

圖(3)傳統單通導 TVS 與 TVS 陣列(資料來源:晶焱科技公司網站)

收發器系列:

-

RS485 收發器:30A 浪湧防護、15kV ESD 防護、無極性、總線極性自動檢測、低功耗(3.3V 供電)、超高速度(60 Mbps)、隔離型(2.5kVrms 電氣隔離)。

-

RS232 收發器:多發送/接收通道、3V~5.5V 工作電壓、關閉和自動掉電模式、發送輸出±8V、數據速率 2 Mbps、工作溫度可達 125℃。

-

CAN Bus 收發器:符合 AEC‑Q100 標準,支援 CAN FD(5 Mbps)和 CAN SIC(8 Mbps),具備待機和靜音模式,睡眠模式節省 ECU 功耗,可與 1.8V/3.3V I/O 互操作,高故障電壓可達 70V。

其他產品:數位隔離器(用於兩個電氣域之間的信號傳輸)、霍爾感測器(位置檢測、速度檢測)、閘極驅動器(用於功率晶體管如 MOSFET/SIC/IGBT 的驅動)、HDMI Switch IC。

主要應用領域:

-

消費性電子:NB、LCM、手機、平板、TV、顯示器與 3C 週邊(USB‑C、HDMI、DP)。

-

工業電子:工控通訊、網通設備、醫療電子、電源系統。

-

車用電子:車載 OLED 顯示、中控與儀表、BMS、ADAS、車載通訊(CAN/LIN/以太網周邊防護)。

圖(4)產品應用領域-1(資料來源:晶焱科技公司網站)

圖(5)產品應用領域-2(資料來源:晶焱科技公司網站)

技術優勢與研發路線

核心技術:低 ESD/EOS 鉗位電壓、超低電容、高浪湧承受;TVS 陣列採穿通設計避免閂鎖;完整 ESD/EFT/Surge 測試能力。公司 TVS 陣列採用穿通設計(Feed Through Design),無閂鎖風險,且與傳統二極體相比,在封裝上具有引腳兼容性。

車規能力:產品通過 AEC‑Q100/Q101,支援車用高可靠需求。

專利佈局:超過 216 件核准、47 件申請中(截至 2024‑07‑31),整體專利總量逾 225 件。

圖(6)專利數量(資料來源:晶焱科技公司網站)

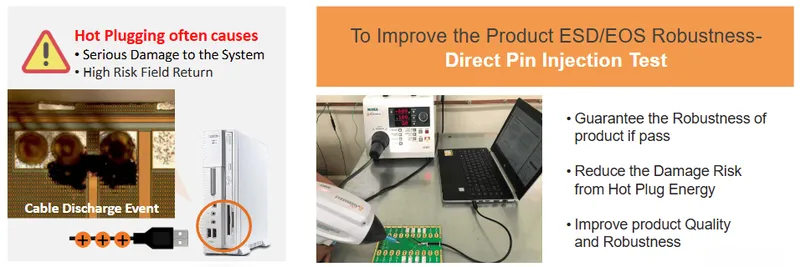

測試方法:熱插拔、Direct Pin Injection、Cable Discharge Event(CDE)等完整驗證流程,降低 RMA 與現場退貨風險。熱插拔常導致系統嚴重損壞和高現場退貨風險,需進行相關測試以評估產品穩定性。

圖(7)產品測試方法(資料來源:晶焱科技公司網站)

研發重點:USB 4/Thunderbolt、HDMI 2.1、DP 2.0、Type‑C 全功能情境;車用 OLED 顯示、CAN FD/SIC;數位隔離與工控通訊;毫米波與高頻介面周邊保護。

ESD 防護需求背景:隨著半導體製程不斷進步,從 2007 年的 45nm 到 2020 年以後的 7nm 及以下製程,主晶片面積不斷縮小(45nm 時 100mm²,32nm 時 62mm²,22nm 時 38.4mm²,14nm 時 17.7mm²,10nm 時 7.6mm²),其承受 ESD/EOS 能量瞬態事件的能力大幅下降,對 ESD 防護的需求更為迫切。根據國家半導體和美國 EOS/ESD 協會數據,電子產品故障原因中,ESD/EOS 占比高達 37%。

市場與營運分析

營收結構與產品比重

依多方資料彙整(時間以 2024-2025 年公開資訊為主),公司目前營收以消費性電子為大宗,工業與車用為成長動能。代表性比重如下(以最近一期較新口徑為準):

-

消費性電子:約 83%;對應 USB‑C/高速影音介面出貨;AI PC/高階筆電更新潮帶動高規格保護元件需求。

-

工業應用:近期約 11%-13%;RS485/RS232/數位隔離器、EMI 濾波器等穩定成長。

-

車用電子:2024 年約 4%,2025 年 Q1 提升至 6%;車載顯示、CAN 通訊機會擴大,為中長期高毛利重點。

財務績效面,2025 年 Q1 毛利率約 38% 水準,管理層目標守穩 40%+;短期受成本與價格策略影響,透過產品組合優化與報價機制調整改善。

區域市場分佈與全球布局

依 2024 年區域營收口徑(較新資料為準):

-

臺灣:55%;ODM/OEM 與 PC 供應鏈集中,拉貨與新平台導入影響深。

-

中國/香港:32%;手機、面板、網通與工控應用廣。

-

南韓:8%;面板、記憶體與手機相關供應鏈。

-

歐美:占比偏低但為戰略重點,公司明確強化歐洲與美國直通路與代理網路,提升在地化技術服務。

客戶結構與價值鏈定位

客戶網絡與產業鏈角色

-

主要客戶類別:臺系 NB 組裝廠、電源與 3C 週邊廠、全球 PC 與手機品牌、面板與車載模組廠、工控與網通系統商。具體客戶包括廣達(2382)、仁寶(2324)、緯創(3231)、富士康、光寶(2301)、華碩(2357)、日本村田(Murata)、聯想、戴爾、惠普等 PC 及消費性電子品牌廠商,近年亦取得宏達電、華為、中興等手機品牌訂單。

-

占比特性:消費性電子為量體核心;工業與車用提升客戶黏著度與 ASP。

-

服務模式:FAE 深度導入、客製化規格共研、設計驗證配套、在地技術據點即時支援。

價值鏈定位:晶焱位於半導體設計端,透過晶圓代工與封測合作完成製造,向系統商與 ODM/OEM 提供高可靠的「介面保護+電磁相容」解決方案;隨製程微縮與高速化,外掛防護件的議價力與不可替代性提升。

產能配置與供應鏈管理

公司採 fabless 模式,多家 8 吋與 6 吋晶圓代工搭配封裝測試夥伴,8 吋為主力、6 吋支援特定規格與車用導入。受全球晶圓與材料價格波動,生產成本曾上行;公司以多來源(second source)、長約協調、製程優化與自動化測試提升良率與交期確定性。中長期視封裝技術演進,評估部分產品轉進 12 吋平台之可行性,以兼顧成本曲線與品質一致性。

供應鏈策略納入 ESG 與無衝突礦產規範;物流與能源成本波動以報價與匯率避險分散風險。整體供應面近年已趨穩,關鍵在車規認證節點與歐美本地服務強化。公司嚴格管理供應鏈,強化與代工廠合作,確保產能可調度靈活,降低因原料短缺及物流影響生產的可能。

圖(8)辦公室與代理商分佈(資料來源:晶焱科技公司網站)

競爭態勢與市場地位

全球市場策略

-

亞洲深耕:鞏固臺/中/韓供應鏈,對接面板、NB 與網通廠商設計導入。

-

歐洲/美國:強化代理與直客服務,鎖定汽車、工控與高階通訊設備,提升「高規格+高毛利」占比。

-

通路策略:Disti+FAE 雙軸,導入電商與設計服務工具包,加速中長尾客戶轉換。與 Digi-Key(葡萄牙)、Legend Marketing 等合作夥伴開展業務。

競爭態勢與差異化

-

主要對手:Nexperia(安世)、ON Semiconductor(安森美)等國際大廠;臺灣同業含廣鵬(3185)、聯笙(3186)、威瀚(3270)、其樂達(3271)、思源(2473)、信億(3126)、瑞積(3137)等。

-

差異化關鍵:ESD/EOS 專注深度、低電容低箝位設計能力、車規產品線完整度、專利與測試體系、快速客製與在地 FAE 支援。

-

價格競爭:保持 ASP 與毛利率平衡策略,聚焦高要求場景以降低純價格戰衝擊。

近期重大事件與影響

-

2024‑08‑27 櫃買市場業績發表:公司預期 2H24 受需求回溫,全年營收持平或小幅增長;看好 2025 年優於 2024 年。

-

2025‑05‑21 產業發表會:說明 AI 伺服器與 AI PC 帶動之高速介面保護需求;歐美市場為拓展重點。

-

2025‑07 配息:現金股利 3.184 元,延續穩健股利政策,殖利率約 4.57%。

-

2025 年度經營主軸:毛利率守 40% 以上、提升車用占比、深化歐美直通路與代理網、擴大高頻高速新品比重。

-

2024.06.02:櫃買中心公告上櫃公司 24 年平均員工薪資,晶焱位居前十名。

-

2025.06.02:上櫃公司員工年薪,晶焱為給薪前十高公司之一。

事件評估:短期仍受全球終端需求與庫存節奏牽動,營收月度波動難免;但車用與工控斜率向上,產品組合可逐步改善獲利曲線。法說訊息聚焦產品升級與區域擴張,執行力將是關鍵觀察指標。

未來發展策略與藍圖

短期(1-2 年)

-

營運目標:毛利率重返並維持 40%+,營收年增回到雙位數區間。

-

產品策略:USB 4/TB、HDMI 2.1/DP 2.0 高速防護全面升級;工控隔離與 RS485 強化浪湧與抗擾;車用 OLED 與 CAN FD/SIC 插旗更多平台。

-

市場拓展:歐美直客專案與 Tier‑1/Module 端聯合驗證;建立更多區域型技術支持節點。

-

人才與研發:研發占比維持 5%-7%,加速專利申請與車規認證節點。

中長期(3-5 年)

-

策略投資與技術路徑:持續參與毫米波相控陣列與高頻通訊周邊保護,延伸至衛星地面站、車載雷達與工規通訊應用。晶焱與光聖等投資稜研科技(TMYTEK),主導完成 B+ 輪募資 12 億元,布局毫米波技術,涵蓋 5G/6G 通信、衛星地面站、車用雷達及國防應用。

-

全球化:歐洲與北美營收占比提高,導入在地化測試與客製工程服務。

-

產品線演進:高整合度保護器件(ESD+EMI+Filter 一體化)、智慧化故障偵測與診斷保護 IC,提升系統價值。

-

永續與治理:ESG 供應鏈深化、碳管理與綠色設計導入、提升國際品牌合規競爭力。

投資價值綜合評估

-

核心競爭力:深耕 ESD/EOS 與高速介面保護細分市場,專利與測試體系完整,車規能力具備,FAE 客製服務強。

-

成長動能:USB‑C/USB 4、AI PC/伺服器、HDMI/DP 高階影音、車載顯示與 CAN 通訊,皆推動高規格保護器件滲透。

-

財務韌性:毛利率目標 40% 以上、穩定股利政策、低槓桿;無現增或發債計畫,維持自我滾動擴張。連續多年維持穩定配息政策,2025 年配發現金股利 3.184 元,殖利率約 4.57%,近五年填息率約 80%。

-

風險因子:宏觀需求波動、同業價格戰、原材料與代工成本反彈、車規導入時程不確定、區域政治與關稅政策變動。

-

關注重點:車用占比提升速度、歐美直客進度、產品組合 ASP 與毛利修復、研發新案量產節點與專利進展。

重點整理

-

晶焱聚焦 ESD/EOS 與 EMI/隔離一體的介面保護解決方案,位居全球前三,臺灣龍頭。

-

技術三角:低箝位、超低電容、高浪湧,兼顧高速訊號與主晶片保護;車規產品線逐步擴大。

-

產品組合以高速介面量體為基礎,工控與車用提升毛利結構;2025 年車用占比已提升至 6%。

-

區域以臺灣與中國為主,積極擴大歐美直通路與代理,強化在地化技術服務。

-

財務與治理穩健,維持 40%+ 毛利率目標與穩定股利;無發債/增資規劃。

-

中長期關鍵:歐美滲透、車用平台導入斜率、毫米波與高頻通訊周邊保護之新曲線。

參考資料說明

公司官方文件

-

晶焱科技 2024 年永續報告書。本文關於 ESG 管理、供應鏈政策、環境與社會治理資料源自該報告,包含永續策略、供應鏈合規與綠色設計方向。

-

晶焱科技 2024 年-2025 年度法人說明會與櫃買市場業績發表會資料(2024.08.27、2025.05.21)。本文對於營運展望、產品組合策略、區域市場拓展與毛利率目標等,主要參考上述簡報資訊。

-

晶焱科技投資人關係公開資訊。本文引用專利數、海外據點與產品線概要等基本資料。

研究報告

-

券商產業研究與投資評論(2024-2025)。對公司在 ESD/EOS 市場的競爭地位、車用滲透、ASP 與毛利走勢提供專業觀點,並對 2025 年成長動能提出評估。元富證券投顧給予晶焱「中立」評價,強調公司市場定位及差異化策略為能否達成 2025 年營收目標的關鍵。

-

產研機構對全球 ESD/EOS 市場成長預估(2021-2027 年複合成長約 7%-8%)。做為本文產業規模與結構趨勢之佐證。

新聞報導

-

經濟日報與鉅亨網相關報導(2024-2025)。本文對公司月營收、股利政策、法說重點與區域策略之描述,參考該等時點新聞。

-

其他媒體之專題與快訊。對車用占比提升、AI PC/伺服器題材、Type‑C 推進與歐美佈局等提供時序脈絡。

永續發展文件

- 公司 ESG 認證與供應鏈永續文件(2023-2024)。本文對無衝突礦產、環境管理、職安衛與供應治理之描述,參考公司對外揭露之永續文件。

註:本文以 2024 下半年至 2025 年度公開資訊為主要時間基準,當不同來源數據存在重複或差異時,優先採用較新時間點之口徑進行整合;所有圖表為分析示意,僅供投資研究與產業觀察參考。