亞泥(1102):雙引擎布局下的低碳轉型與區域深耕

公司概要與發展歷程

公司基本資料與定位

亞洲水泥股份有限公司(Asia Cement Corporation,簡稱亞泥)創立於 1957 年 3 月 21 日,1962 年 6 月 8 日掛牌上市,總部位於臺北市大安區。實收資本額約新臺幣 354 億元,董事長徐旭東,總經理李坤炎,發言人王照宇。亞泥主營水泥、熟料與相關產品,涵蓋預拌混凝土、添加劑、水泥半成品、石灰石粉、砂石與爐石粉等,為台灣第二大水泥製造商,產業價值鏈角色為整合型膠結材料供應商,同時具備上游礦源掌控、製程升級與區域物流能力。

發展里程碑與國際布局

亞泥發展歷程可分為四個關鍵階段。草創與擴建期(1957–1980s)在新竹橫山設廠,擴建花蓮新城廠,建立島內供應能力。資本與技術升級期(1990s–2000s)進軍中國大陸,併購與新建擴產,2008 年於港股資本市場強化籌資能力。區域深化與多角化期(2010s–至今)中國華中、華南與長三角形成量能高地,台灣市場維持品牌與交付優勢,拓展嘉惠電力、不鏽鋼等非水泥事業,分散景氣循環。2024–2025 年通過 SBTi 1.5°C 近程目標審查並加速 PLC(卜特蘭石灰石水泥)量產,永續路徑成形。

組織與規模概況

亞泥維持專業製程、材料研發與數位化人才配置,推動 AI 能效優化與碳管理。全球據點涵蓋台灣新竹、花蓮,中國江西、四川、湖北、上海,越南基地作為東協門戶。產能配置方面,台灣約 500 萬噸/年,中國約 3,300 萬噸/年,越南為海外成長預備基地。通路布局結合國內水泥配送與港口倉儲,海運串接裕民航運體系,中國依地緣半徑配送降低成本。

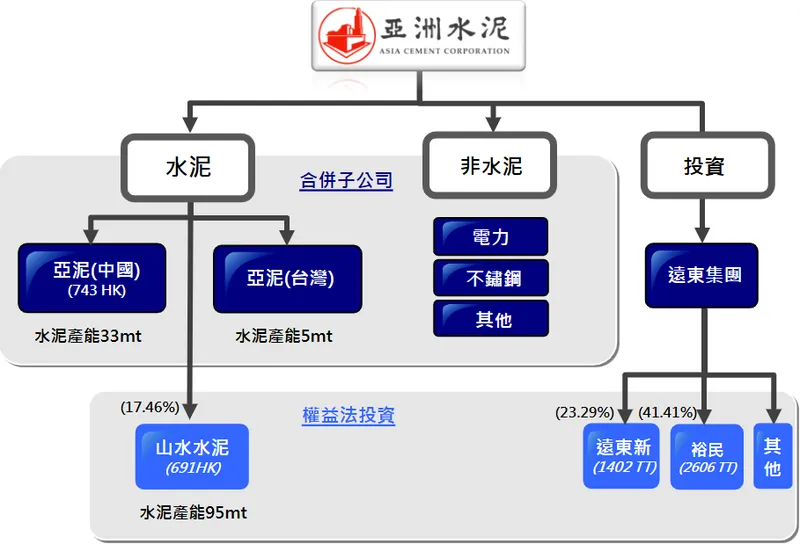

圖(1)集團組織與投資架構(資料來源:亞泥公司網站)

核心業務與產品系統

產品系統與線別

亞泥主力產品線包含普通水泥、第二型抗硫酸鹽水泥、PLC 卜特蘭石灰石水泥、熟料。次要與協同品涵蓋爐石粉、石灰石粉、砂石,預拌混凝土(亞東預拌),再生骨材與特殊配比混凝土。新品與綠色產品包括低碳「墁砌水泥」、PLC 低熟料配方、透水/抗滲/輕質混凝土系列。

產品應用涵蓋住宅與商辦、橋梁與港工、地下工程、廠房與電力工程等終端市場。技術優勢體現在低碳配方(降低熟料比、導入替代原燃料,對應 ISO 14067 碳足跡查證與碳標籤)、耐久性能(第二型抗硫酸鹽水泥強化地下與鹽霧環境耐蝕)、智慧製造(AI 燃燒優化、廢熱回收 WHR、數據監控,提升穩定度與能效)。

產業鏈定位與經營模式

上游方面,亞泥擁有自有石灰石礦(台灣+中國),矽質材料 100% 在地採購,燃料煤主要來自澳洲、印尼。中游進行旋窯熟料生產、混磨與包裝,廢熱發電降低電耗。下游涵蓋預拌混凝土、自有港儲與海運配送、區域倉配網。經營主張為高品質、低成本、高環保,以製程能效+物流半徑+配方升級,打造供應穩定與成本韌性。

營收結構與財務績效

產品營收與比重

2025 年上半年營收組合顯示,水泥與熟料仍為核心,爐石粉與其他建材為配套,非水泥(電力、不鏽鋼等)提供分散度。

水泥+熟料約占 58%,受中國區需求與價格循環影響較大,台灣穩定。預拌與配套約占 20%,工程動能與綠材滲透率提升。電力約占 14%,增購合約提高容量因數上限,波動度低於水泥本業。不鏽鋼與其他約占 8%,景氣循環較不同步,成為波動緩衝。

區域營收分布

中國大陸約占 47%,政策「反內捲」、錯峰生產嚴格執行後,量價回穩。台灣約占 26%,公共工程與都更支撐,用量平穩,漲跌幅度低。其他與投資約占 27%,電力、不鏽鋼與權益法投資,分散本業循環。

財務指標與趨勢

2025 年第一季營業利益率約 9.6%,較 2024 年改善,主因成本控制與組合優化。毛利率約 14.3%,較 2024 年均值 14.6%接近,能源成本控管有效。淨負債比率約 7.4%,流動性充足。公司債分次發行,票面利率區間約 1.90%–2.08%,有利財務結構優化。亞泥長年維持穩健配息,中國子公司視年度獲利彈性調整。

生產基地與產能配置

台灣新竹、花蓮兩廠合計約 500 萬噸/年,支援北東部與出口調度,與亞東預拌鏈結工地端需求。中國大陸江西、四川、湖北、上海形成樞紐,江西亞東熟料年產能約 1,130 萬噸,水泥約 1,400 萬噸,整體中國區約 3,300 萬噸/年。越南作為東協市場跳板,利於區域供應半徑與關稅配置。能效設備包含大規模廢熱回收發電、粉塵與氮氧化物治理設備升級,AI 優化窯段熱耗。

區域市場與競爭態勢

台灣市場

台灣市場民間建築審慎、公共建設穩定,核發建照與實際開工存在時差,政策導向綠色建材。競爭格局方面,台泥與亞泥雙龍佔比約 65–70%,關鍵勝負點在港儲物流、品質一致性與低碳產品組合。價格面對越南進口水泥課徵反傾銷稅自 2025 年 7 月 28 日起實施,縮小進口價差,利於本土供應回流。

圖(2)台灣營業據點(資料來源:亞泥公司網站)

中國市場

需求面 2025 年呈「前低後穩」,房建偏弱、基建與城市更新支撐,區域差異大。供給面錯峰生產執行力度加強,政策強化控產與碳排管理,低效產能出清加速。成本面煤價在 2024–2025 年弱勢整理,第三季有階段性緊俏,噸毛利隨成本下滑與價格回穩同步改善。競爭態勢方面,區域龍頭(海螺、華潤等)與地方龍頭並存,亞泥在江西、湖北、四川市佔排名靠前。

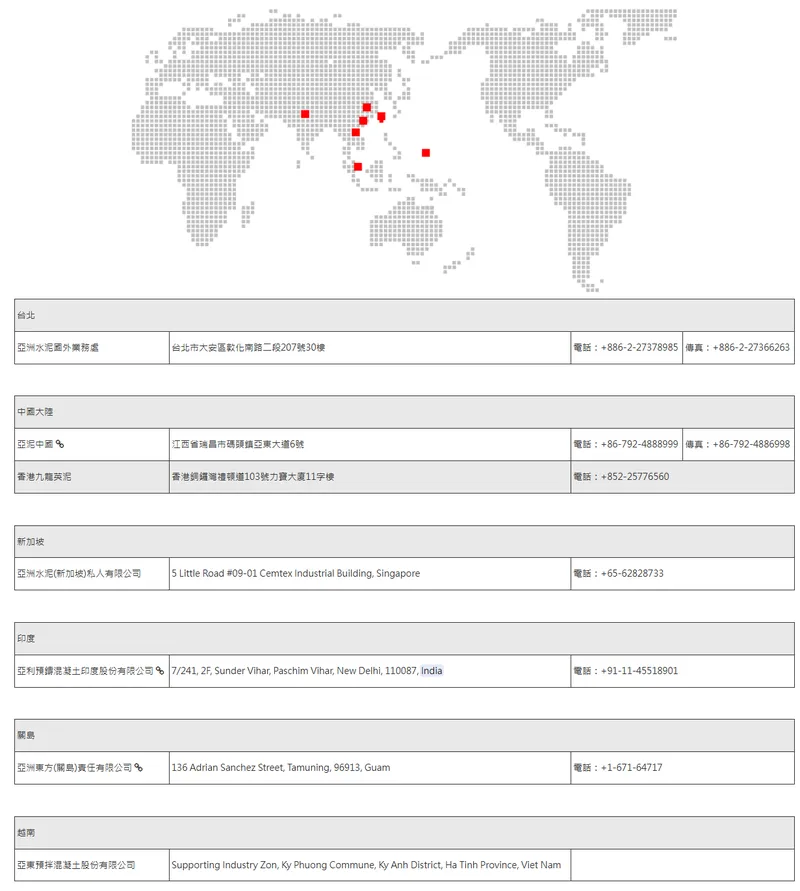

圖(3)海外營業據點(資料來源:亞泥公司網站)

客戶結構與價值鏈定位

客戶類別包含大型公共工程承攬商、建商、預拌廠與工業廠房業主。合作關係方面,台灣市場透過亞東預拌與直供體系強化端到端服務,中國市場深耕市政與基建專案。黏著機制體現在低碳產品認證、穩定供應、現場技術服務與履約準時率,提升長約占比。

原物料與成本結構

關鍵原料包含石灰石(自有礦)、矽質材料(台灣 100% 在地採購)、石膏、爐石粉,燃料煤以國際採購為主。煤與電合計占製程成本超過 50%,熟料比調降、替代燃料導入(如廢輪胎、生質燃料)有效緩和波動。2025 年煤價止跌回穩區間震盪,台灣礦權管理嚴謹,申審合規成為長期門檻。

技術優勢與永續治理

低碳技術藍圖

PLC(卜特蘭石灰石水泥)降低熟料比例,於等級與性能穩定前提下降碳。替代燃料與原料包含風機葉片等難處理廢材協同處理技術、工業副產品循環利用。能源管理涵蓋廢熱回收發電、智慧監控降耗,AI 導入提升燃燒與品質穩定性。

ESG 治理與績效

亞泥通過 SBTi 1.5°C 近程目標審查(2024 年),並提前達成原訂 2025 減碳目標。全品項碳足跡查證、碳標籤取得,將減碳績效納入高階薪酬考核。2025 年多項永續獎項肯定(如「天下永續公民獎」),資源循環組金質獎。

近期重大事件與市場反應

2025 年 7 月起公司債分次發行,票面利率約 1.90%–2.08%,用於償債與資本支出。2025 年第一季業績營收年增約 1%,營業利益年增約 56%,淨利受金融資產評價與匯兌影響顯示波動性。2025 年下半年展望方面,中國錯峰嚴格、煤價趨穩+旺季需求,營運「審慎正向」,台灣市場維持平穩,電力成本有望下修。低碳新品推進包含 PLC 與墁砌水泥在專案滲透度提升,高雄建材展展示透水、抗滲、輕質混凝土方案。

未來發展策略與投資評估

短期(1–2 年)

營運目標維持台灣市佔與交付口碑,中國區聚焦高市佔省份的價格與庫存紀律。產能與製程方面,中國持續去瓶頸與置換升級,台灣端強化預拌與綠材供應。財務規劃以中低利公司債優化負債結構,維持穩健股利政策。人才與數位推動全員 AI 學習計畫與產學合作,提升營運韌性。

中長期(3–5 年)

技術演進擴大 PLC 與低熟料水泥比重,提升替代燃料使用率,導入綠電配置。區域布局穩固中國華中、華南樞紐,擇機強化東協節點(越南)以接軌區域供應鏈。產品組合方面,高性能混凝土、低碳建材與循環骨材放量,提升單位毛利。永續目標 2030 年強度減排與範疇 3 管理深化,打造低碳水泥+循環製程雙軸成長。

投資價值綜合評估

核心優勢包含區域龍頭地位與完整供應鏈、低碳與能效技術落地、多角化投資分散循環波動。主要風險涵蓋中國區需求與價格紀律的不確定、原燃料價格反轉、礦權與環保法規約束下的合規成本。在水泥產業進入「L 型復甦」與政策強化控產、碳管制的環境下,能效領先與低碳產品的議價能力,將是評價差異化關鍵。亞泥以穩健財務、區域深耕與綠色製程,具備中長期現金流與估值韌性。

重點整理

亞泥以「台灣穩、陸區調、綠材增」為主軸,強化低碳產品與能效技術,打造結構性優勢。財務面維持穩健,槓桿低、現金流可支應升級投資,票息成本具競爭力。中國市場在錯峰與反內捲政策約束下,價格紀律改善,旺季帶動量價回穩。台灣市場受公建與綠材政策支撐,反傾銷稅縮小外來競品價差,有利內需份額。中長期看點在 PLC 放量、替代燃料占比提升、循環經濟擴張與區域節點優化。

參考資料說明

公司官方文件

-

亞泥 2025 年上半年法說與業績簡報(2025.08.18)。本文財務指標、區域營運、錯峰生產、煤價趨勢與資本開支重點多據此彙整與解讀,並以較新資訊為準進行去重與更新。

-

亞泥 2025 年第一季結果簡報(2025.05.15)。用於補充 2025 年第一季營收結構、獲利表現、權益法投資與現金流細項。

-

亞泥 2024 年永續報告書與 2024 年永續摘要(2024)。用於 ESG 目標、SBTi 進度、碳足跡與循環經濟案例整理。

-

亞泥新聞中心公告與媒體資料(2024–2025)。用於新品、展會、獲獎與政策互動之事件線補述。

研究報告

-

法人與投顧產業研究(2025.05–2025.09)。提供中國區需求回溫、錯峰強度、煤價走勢與旺季評估,作為區域展望與風險判斷參考。

-

產研機構水泥行業專題(2018–2025)。用於長期產量趨勢、產能出清、控產政策與能效趨勢之脈絡化分析。

新聞報導

-

2025 年建材與能源專題報導(2025.03–2025.11)。援引反傾銷稅、電力容量因數與市場價格紀律等動態,說明短期變因對營運的影響。

-

2024–2025 年度永續獎項與政策訊息報導。作為 ESG 效益與品牌影響力之外部佐證。

永續發展文件

-

SBTi 審查結果與公司對應揭露(2024–2025)。支撐 1.5°C 近程目標通過與路徑管理。

-

ISO 14067 碳足跡查證與碳標籤相關文件(2024–2025)。用於 PLC 與低碳水泥之產品證明補述。

註:資料來源以時間近期且權威為優先,若不同來源記載略有差異,本文採較新且一致性高者。