凌陽創新(5236):深耕 IC 設計,迎接 AI 影像新時代

公司簡介

凌陽創新科技股份有限公司(Sunplus Innovation Technology Inc.,股票代號:5236.TW)於 2006 年 12 月 14 日自母公司凌陽科技(Sunplus Technology Co., Ltd.,2401.TW)的「控制與週邊事業群」分割成立,定位為專業的集成電路(IC)設計公司。公司專注於智慧影像及人機介面晶片設計,產品線涵蓋個人電腦人機介面裝置(Human Interface Device, HID)、外接儲存設備、網路攝影機及家電控制所需的微控制器(Microcontroller Unit, MCU)、光學感知器、RF 無線傳輸晶片、系統單晶片(System on Chip, SoC)與軟韌體整合解決方案,致力於提供多元化的電子產品。

公司沿革與發展

凌陽創新成立之初,即承襲母公司凌陽科技的技術基礎與市場經驗,迅速在半導體市場佔有一席之地。公司透過持續的研發投入,逐步建立技術優勢,並在業界樹立良好品牌形象。

-

2006 年:公司正式成立,開始獨立運營,專注於控制與週邊裝置 IC 設計。

-

2013 年:公司資本額逐步增長,財務狀況穩健發展。

-

2021 年:公司股票於 7 月 29 日在證券櫃檯買賣中心正式上櫃交易,標誌著公司成長與擴張的重要里程碑。

-

持續發展:公司持續投入影像處理相關核心演算法、嵌入式軟韌體及新型晶片研發,積極拓展智慧視覺應用,並通過 ISO-9001 品質認證,力求技術創新與市場領先。

核心業務與產品分析

產品結構與技術核心

凌陽創新深耕積體電路設計,以微控制器 (MCU) 與影像處理控制晶片 (ISP) 為雙核心產品線,不僅是營收支柱,更展現其技術研發與市場應用的卓越能力。2023 年積體電路產品佔公司百分之百營收,突顯其專業與專注。

圖(1)主要產品(資料來源:凌陽創新公司網站)

公司核心技術涵蓋:

-

影像感測器即時訊號處理與品質最佳化

-

高解析度影像品質處理(如 HDR)

-

NB/PC 高速序列影像傳輸介面(如 USB3, MIPI)

-

AI 邊緣端智慧影像處理(如 HPD)

-

SATA1.0/2.0 實體層與控制層電路設計

-

8-bit/16-bit/32-bit 微控制器系統整合單晶片設計

微控制器 (MCU):人機互動介面的基石

凌陽創新的 MCU 廣泛應用於各種人機互動裝置,產品朝向無線化、SoC 整合、省電及整合 2.4GHz 無線通訊技術發展,符合物聯網裝置需求。主要應用領域包括:

-

HID 輸入裝置:有線/無線鍵盤、滑鼠(含基本款、人體工學、電競級)、觸控板、遙控器、遊戲控制器等。

-

其他應用:智慧門鎖、智慧家電控制(洗衣機、冰箱、空調、烤箱)、工業控制、穿戴式裝置、XR 裝置(手勢辨識、眼球追蹤)等。

凌陽創新的 MCU 產品具備低功耗、高整合度、高可靠性等優勢,並能滿足客戶的客製化需求。

影像處理控制晶片 (ISP):邊緣 AI 賦能視覺革新

ISP 晶片負責影像感測器的訊號處理、影像品質調整、編碼及傳輸介面控制。凌陽創新的 ISP 產品線完整,涵蓋從 HD 到 4K2K 解析度,並整合先進功能。

以下是主要產品:影像信號處理 ISP 晶片

| 類別 | 規格 | 應用 |

|---|---|---|

| 筆電嵌入式網路攝影機 ISP | • HD/Full-HD/5M/4K2K 解析度 • Windows Hello/HPD/ SecureBIO 人臉辨識 • 窄邊框 NB 使用超小型封裝 • 3D 影像降噪 (TNR) • HDR |

• 筆記型電腦 • Chromebook • All-in-one PC • Windows 平板電腦 |

| 非筆電及外接式網路攝影機 ISP | • USB2.0 HD/Full-HD/5M/8M • USB2.0 超低功耗 • 長距離傳輸 USB2.0 HD • USB3.0 高速傳輸 • Edge AI |

• 智慧螢幕、智能電視 • PC 外掛網路視訊攝影機 • 汽車後視攝影機 • 文件/教學掃描儀 • 醫療內窺/遠距診療攝影機 • 高解析度工業用攝影機 • VR 頭盔/AR 智慧眼鏡 |

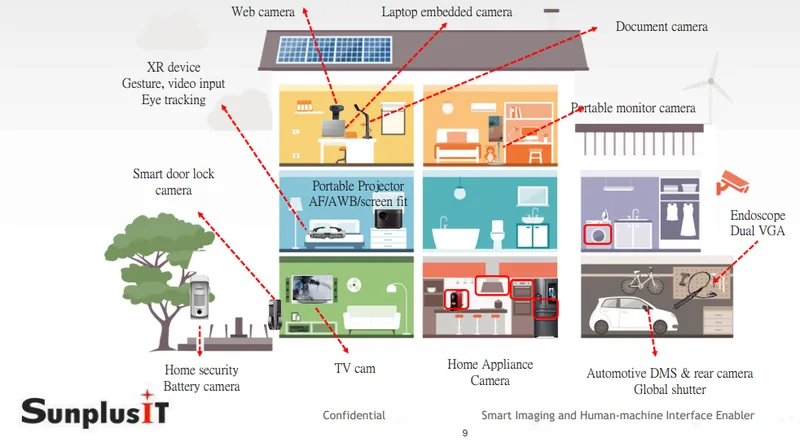

圖(2)產品應用圖(資料來源:凌陽創新公司網站)

凌陽創新的 ISP 主要應用於筆記型電腦內建及 USB 外接攝影機,並透過邊緣 AI 技術擴展應用領域:

-

筆電及消費性電子:涵蓋筆電內建網路攝影機 [支援高解析度、HDR、人臉辨識、人體存在偵測(HPD)]、USB 外接網路攝影機 (支援高速傳輸、Edge AI)、智慧螢幕/電視、文件/教學掃描機、醫療內視鏡/遠距攝像機、VR/AR 智能眼鏡、智能家庭攝像機(如可視門鈴)、行動投影機等。

-

非消費性電子:包含汽車後視鏡攝像機、汽車駕駛人監控系統 (Driver Monitoring System, DMS)、高解析度工業用攝像機(如生產線原料分類檢測)、工廠自動化設備等。

凌陽創新的 ISP 不僅提供高品質影像處理,更整合邊緣 AI 技術,如人臉辨識、物件偵測、場景分析及 HPD。HPD 技術能在不需 CPU 介入下完成偵測,具備低功耗優勢,是 AI PC 的關鍵功能之一。邊緣 AI 的導入使影像處理能在設備端完成,降低延遲、提升效率並保護隱私。

邊緣 AI 的趨勢與展望

邊緣 AI 市場前景廣闊,根據市場研究,全球影像分析市場在 2023 年達到 204.5 億美元,預計至 2032 年複合年均成長率 (CAGR) 達 33.3%。凌陽創新已將邊緣 AI 應用於 ISP 產品,特別是筆記型電腦的 HPD 功能。隨著 AI PC 換機潮與 AIoT 應用普及,凌陽創新在邊緣 AI 領域具備龐大發展潛力。

新產品應用:低功耗 AI 智能鏡頭輔助系統

凌陽創新正積極開發低功耗 AI 智能鏡頭輔助系統,應用包括:NB 智慧節能、Webcam 使用者自動追蹤、視訊會議自動追蹤、4K2K HDR 筆電鏡頭、智能監控、醫療輔助、AIoT 應用等,進一步拓展產品應用範圍。

產品營收比重

2024 年上半年,PC/NB 相關產品佔營收 79%,為主要營收來源。非 PC/NB 領域的 21% 銷售額也展現其潛力,未來可關注 AIoT、醫療、汽車、工業等市場的成長動能。公司目標將非 PC 業務營收占比提升至三成左右。

市場分析與營運現況

營運規模與據點

截至 2024 年,凌陽創新資本額為 5.84 億元,主要營運基地設立於新竹科學園區。母公司凌陽科技持股超過 50%,確保經營穩定性。公司市值約 84.16 億元(截至特定日期)。

市場定位與商業模式

凌陽創新專注於 OEM/ODM 市場,與各大品牌及代工廠合作,提供 IC 設計與技術解決方案。公司採取「Fabless」無晶圓廠的經營模式,專注於產品設計、研發與銷售,將晶片製造、封裝及測試委外給專業廠商。

產業鏈關係

-

上游:主要為晶圓代工廠(如台積電)及封裝測試廠。凌陽創新與台積電合作,採用 22 奈米及 12 奈米等先進製程技術生產高階晶片。

-

下游:客戶群主要為全球知名電子產品製造商(品牌廠)及 ODM/OEM 代工廠。

主要應用領域

凌陽創新的產品應用廣泛,涵蓋:

-

消費性電子:筆記型電腦、桌上型電腦、外接網路攝影機、智慧電視、VR/AR 裝置等。

-

家電:洗衣機、冰箱、空調、烤箱、可視門鈴等。

-

汽車電子:車用後視攝影機、駕駛人監控系統 (DMS) 等。

-

物聯網 (IoT) 設備:智能家居設備、各類感測器、遠距診療攝影機。

-

工業/醫療:高解析度工業用攝影機、醫療內窺鏡、文件/教學掃描儀。

區域營收結構

根據 2022 年資料,凌陽創新的區域營收佔比為:

-

亞洲(含中國大陸及其他亞洲地區):佔 60%

-

台灣:佔 39%

-

其他地區:佔 1%

主要客戶群體

凌陽創新的客戶群體主要包括全球知名電子產品製造商,特別是在筆記型電腦和網路攝影機領域。主要客戶包括 HP、Dell 和 Lenovo 等全球前五大 Windows 及 Chromebook 品牌。此外,公司也積極與汽車電子、智能家居及醫療設備廠商合作。

產品供需與庫存

經歷疫情後的庫存調整期,目前凌陽創新的庫存水位已回歸健康水平,存銷比下降。隨著筆記型電腦及網路攝影機需求回升,特別是 AI PC 換機潮的預期,以及 Google 對 Chromebook 收取授權費引發的客戶提前備貨,公司拉貨動能明顯回升。為因應下半年旺季效應,公司已提前拉高存貨。

競爭態勢分析

主要競爭對手

凌陽創新在不同產品領域面對的競爭對手包括:

-

ISP 市場:主要競爭對手為瑞昱半導體(Realtek Semiconductor, 2379.TW)。

-

MCU 市場:面臨國內外眾多廠商競爭。

-

多媒體 IC 解決方案:松翰科技(Sonix Technology)等。

-

國際大廠:如 NXP Semiconductors、Texas Instruments 等在特定應用領域亦形成競爭。

市場地位

凌陽創新是 NB Camera ISP 市場的三大供應商之一,市佔率超過 40%,與瑞昱半導體相當,具備市場話語權。在滑鼠控制晶片及網路攝影機控制晶片領域,亦位居市場前三名。

核心競爭優勢

-

技術整合能力:將 HPD 與 ISP 整合於單晶片 SoC,提供高效能、低功耗解決方案。具備 AI 邊緣端智慧影像處理能力。

-

高附加價值產品:專注於高階影像處理晶片(HPD, HDR),單價與毛利率較高,技術門檻形成護城河。

-

穩定的客戶基礎:客戶涵蓋全球前五大筆電品牌,關係穩固。

-

先進製程合作:與台積電合作,採用 12 奈米等先進製程,確保技術領先。

-

靈活的供應鏈管理:採取 Fabless 模式,與多家代工廠合作,有效管理庫存與產能。

-

強大的研發團隊:研發人員佔比超過 75%,平均資歷超過 10 年,持續投入技術創新。

近期發展與未來展望

新產品佈局

凌陽創新持續推出高階影像處理晶片,重點發展方向包括:

-

整合 HPD 與 HDR 功能的高階 ISP 晶片,搶攻 AI PC 市場。

-

開發低功耗 AI 辨識技術,拓展邊緣運算應用,如智能家居、醫療、監控、機器人及車用 DMS。

-

採用台積電 12 奈米先進製程打造次世代 AI 晶片。

-

推動支援 Windows Hello、Project Athena 等先進功能的 NB/PC 攝影機控制晶片。

營運績效

凌陽創新近期營運表現穩健回升:

-

2024 年 Q3 營收達 4.8 億元,創一年半來新高,受惠 Chromebook 客戶拉貨及旺季效應,單季營收季增預估超過三成。

-

2024 年全年營收約 18.18 億元,年增 10.17%。

-

2025 年初 營收動能強勁,2 月合併營收 1.70 億元,年增 109.21%;3 月合併營收 1.68 億元,年增 28.6%;累計前三月營收 5.05 億元,年增約 38%。

-

毛利率:2024 年 Q2 毛利率約 48.6%。雖短期可能受新產品開發成本及庫存回沖因素影響,但高階 HPD 晶片(單價為低階產品 3 倍以上)滲透率提升將帶動毛利率改善,長期目標達 60%。

-

獲利能力:法人預估 2024 年 EPS 約 7.88 元至 8.9 元。2025 年 EPS 預估介於 8.94 元至 11.03 元之間,年增長約 10%。

法人說明會與溝通

公司於 2024 年 8 月 19 日舉行法人說明會,釋出訊息包括:

-

對 AI PC 市場持相對保守看法,但看好整體筆電市場回暖帶來的需求。

-

中國政府針對消費市場的救市措施(如以舊換新補貼),有望為 MCU 產品帶來新訂單。

-

客戶需求持續強勁,下半年旺季效應可期,已提前拉高存貨因應。

供應鏈與生產策略

-

生產模式:堅持 Fabless 模式,委外製造。

-

產能合作:主要合作夥伴為台積電等 12 吋晶圓廠,產能相對充裕。

-

交期縮短:隨著晶圓廠產能回穩,交期已縮短至 2 至 3 個月。

-

庫存管理:採取靈活調整投片量與轉單模式,維持健康庫存水位。

財務結構與股東回饋

凌陽創新財務結構穩健,主要依賴營運產生的現金流支持日常運營和技術研發,目前無發債、現增股或可轉債計畫。公司重視股東回饋,計畫維持高達 85% 以上的現金配發率。

未來發展策略

-

環保產品開發:致力於開發低能耗、高效能的產品,符合國際環保標準。

-

多元化應用:持續拓展汽車電子、醫療設備、工業自動化及物聯網等非 PC 領域。

-

國際市場擴張:加強與北美和歐洲市場的合作,提升品牌能見度。

-

技術創新:持續投入研發,鞏固在 AI 影像處理、HPD 技術和低功耗微控制器領域的領先地位。

市場趨勢與機會

-

AI 技術應用:AI PC 換機潮與邊緣 AI 在消費電子和工業自動化領域的普及,為凌陽創新帶來龐大商機。

-

市場需求回升:全球經濟逐步復甦及消費電子市場需求回暖,有利於公司業績成長。

-

新興市場拓展:非 PC 應用如智能家居、醫療、車用市場需求持續成長。

-

影像分析市場高成長:全球影像分析市場預計 2023 至 2032 年 CAGR 達 33.3%,公司產品切入高速成長賽道。

重點整理

凌陽創新科技股份有限公司在 IC 設計領域具備穩定的市場基礎和明確的成長潛力。公司憑藉其技術整合優勢(特別是 HPD 與 AI 邊緣運算)、穩固的客戶基礎(涵蓋全球主要筆電品牌)及靈活的 Fabless 供應鏈管理,在影像處理和微控制器市場中佔有重要地位。

隨著 AI PC 換機潮的來臨、邊緣 AI 應用的普及以及非 PC 市場的持續拓展,凌陽創新透過推出高附加價值產品(如 HPD 晶片)與深化先進製程合作,有望進一步提升營收與獲利能力。公司營運表現已呈現回升趨勢,庫存健康,未來發展策略清晰,持續致力於技術創新與產品多樣化,為股東創造長期價值。

參考資料說明

公司官方文件

- 凌陽創新科技股份有限公司 2024 年年度報告

本研究主要參考年報的公司營運概況、產品結構分析、財務數據及未來展望。

- 凌陽創新科技股份有限公司 2024 年第三季財務報告

本文的財務分析主要依據此份財報,包含合併營收、毛利率、營業費用、稅後淨利等關鍵數據。

- 凌陽創新科技股份有限公司 2024 年法人說明會簡報(2024.08.19)

本研究主要參考法說會簡報的公司營運概況、產品結構分析、市場展望及未來發展策略。

- 凌陽創新科技股份有限公司公開說明書

參考公開說明書的公司沿革、核心技術、生產模式等基礎資訊。

- 凌陽創新科技股份有限公司 111 年股東會年報

參考股東會年報關於生產模式、供應鏈合作的資訊。

研究報告

- UAnalyze 投資研究報告(2024.12, 2024.09, 2024.08)

相關報告深入分析凌陽創新的產品組合、市場布局、競爭優勢及財務預測,提供本文在產業分析方面的重要參考。

- 富邦證券產業研究報告(2024.12)

研究報告提供凌陽創新在半導體及 AI 應用領域的專業分析,以及對公司未來發展的評估。

- 凱基證券投資分析報告(2025.01)

針對凌陽創新的營運概況、市場趨勢及未來發展提供專業分析與評估。

新聞報導

- 經濟日報專題報導(2024.12.27, 2024.08.19, 2025.03.26, 2025.02.06)

相關報導詳述凌陽創新在新產品布局、法說會重點、市場趨勢及營收表現方面的最新進展。

- 工商時報產業分析(2024.12.26)

針對凌陽創新的營運策略、市場發展及未來展望提供分析。

- 鉅亨網產業分析專文(2024.12.27, 2025.03.05)

相關報導詳述凌陽創新在新產品布局、營收速報及法人動態。

- 中時新聞網深度報導(2024.09.26)

報導凌陽創新營運表現及市場展望。

- MoneyDJ 理財網(2025.03.26, 2025.01.13, 2024.09.20)

提供公司基本資料、新聞資訊及法人報告摘要。

- Yahoo 奇摩股市(2025.03.05, 2025.02.06)

提供公司營收公告、股價資訊及相關新聞。

產業活動

- 凌陽創新科技股份有限公司法人說明會(2024.08.19)

由凌陽創新經營團隊主持,說明公司營運概況、市場展望及未來發展策略。

註:本文內容主要依據 2024 年下半年至 2025 年第一季的公開資訊進行分析與整理。所有財務數據及市場分析均來自公開可得的官方文件、研究報告及新聞報導。