鈞寶電子(6155):深耕磁性材料,引領電磁波干擾對策的技術先驅

公司概要與發展歷程

公司基本資料

鈞寶電子工業股份有限公司(KING CORE ELECTRONICS INC.,股票代號:6155)成立於 1986 年 11 月 29 日,是台灣電子零組件產業中,專注於磁性材料與電磁波干擾(Electromagnetic Interference, EMI)抑制元件的領導企業。公司資本額約新台幣 8.78 億元,總部位於桃園市平鎮區,並由董事長楊正利先生與總經理蔡裕江先生共同領導。鈞寶電子以自有品牌「KING CORE」行銷全球,憑藉其在鐵芯粉末配方與製程的深厚技術,提供全方位的電磁波干擾解決方案,在產業鏈中扮演著關鍵元件供應商的角色。

發展歷程

鈞寶電子的發展歷程,見證了台灣電子零組件產業的技術演進與市場擴張,其重要里程碑涵蓋:

-

創立與奠基(1986 – 1999):公司成立初期,專注於生產鎳鋅系鐵氧體磁芯。1995 年成立「積層晶片廠」,正式跨足高頻元件領域。1999 年,為布局中國市場,成立鈞寶電子(蘇州)廠,擴大生產規模。

-

資本市場與技術擴展(2001 – 2012):2001 年,公司於櫃檯買賣中心(OTC)掛牌上櫃,並於 2006 年成功轉上市。期間陸續成立「精密線圈事業部」,並取得 IATF 16949 車用電子品質管理系統認證,為進入車用市場奠定堅實基礎。

-

高階應用與前瞻開發(2013 – 至今):公司研發重心轉向高階應用,陸續投入「高頻 GHz 共模濾波元件」、「微型大功率電感」及「電動車用大尺寸磁芯」等產品開發。為因應全球市場變化與客戶需求,於 2023 年啟動台灣平鎮廠的擴建計畫,專注於擴增鐵氧體磁芯粉料產能,展現其持續投資未來的決心。

組織規模與據點

鈞寶電子以台灣為營運總部與研發核心,並在中國大陸設有重要的生產與銷售據點,形成高效的跨區域協作網絡。

-

台灣平鎮總部:不僅是公司的營運決策中心,更擁有 4,107 坪的生產基地與約 250 名員工,負責核心技術研發與高階產品製造。

-

蘇州子公司:成立於 1999 年,佔地 17,000 坪,擁有約 100 名員工,是公司在中國大陸的主要生產與營運基地。

-

深圳辦事處:作為鈞寶蘇州的子公司,主要負責中國華南市場的銷售與客戶服務,員工約 15 人。

核心業務與產品系統

主要產品系統分析

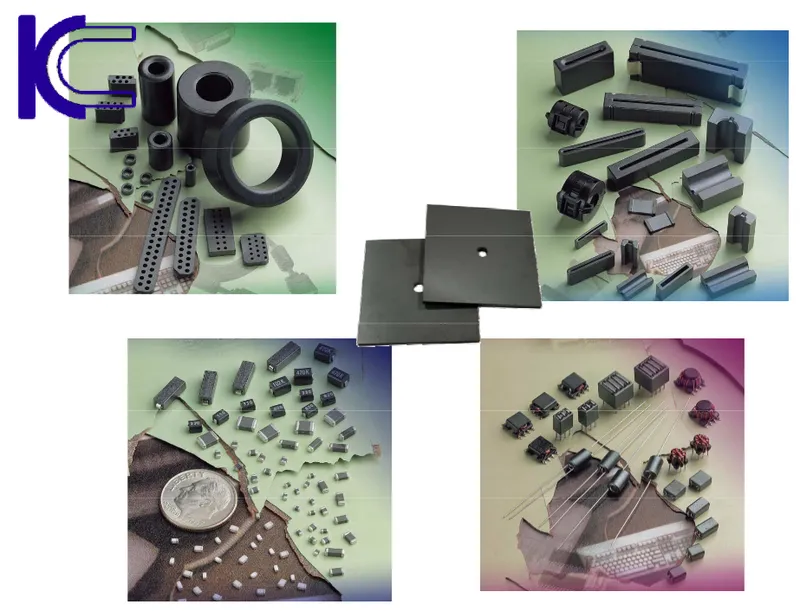

鈞寶電子的產品組合完整,主要分為四大核心類別,提供客戶從源頭到終端的全方位 EMI 防護方案。

圖(1)產品組合-四大核心類別(資料來源:鈞寶電子公司網站)

-

電磁波干擾抑制用磁環及材料 (Core):此為公司的基礎核心產品,包含各式鐵氧體磁芯,主要應用於線材或電子產品的輸出入端,提供事後防護,有效抑制電磁波干擾。

-

SMT 積層式晶片磁珠及電感 (Chip):這類產品體積小、效能高,直接裝置於印刷電路板(PCB)上,提供 EMI 事前解決方案,廣泛應用於高密度的電子裝置中。

-

繞線式 SMT 電感及抗流線圈 (Coil):提供優異的電流處理能力與低直流電阻特性,適用於電源濾波與訊號處理等應用。

-

鐵氧體吸波材 (Absorber):此類材料能有效吸收特定頻段的電磁波,應用於無線充電、近場通訊(NFC)及高頻設備的電磁波隔離。

圖(2)主要產品-1(資料來源:鈞寶電子公司網站)

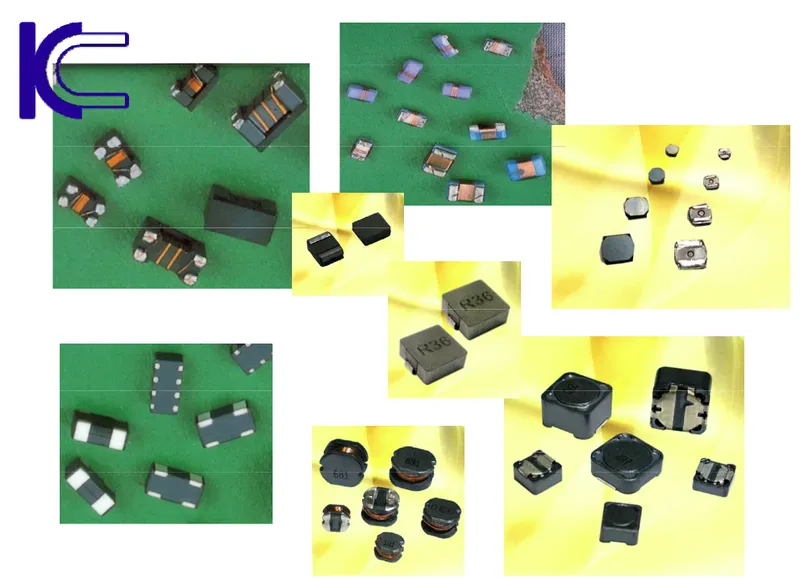

圖(3)主要產品-2(資料來源:鈞寶電子公司網站)

應用領域剖析

鈞寶的產品終端應用市場廣泛且多元,深入消費性電子、資訊通訊、車用電子及工業設備等高成長領域,展現其強大的市場滲透力。

圖(4)公司產品在 PCB 上的應用範例(資料來源:鈞寶電子公司網站)

圖(5)電動車應用(資料來源:鈞寶電子公司網站)

圖(6)電源管理應用(資料來源:鈞寶電子公司網站)

圖(7)通訊與網路應用(資料來源:鈞寶電子公司網站)

圖(8)家電產品與工業電腦應用(資料來源:鈞寶電子公司網站)

客戶族群結構

根據 2024 年前十個月的資料,公司的客戶族群分布均衡,前三大應用領域為電源產品、車用電子及家電產品。

-

車用電子 (Automobile):產品應用於電池管理系統(BMS)、先進駕駛輔助系統(ADAS)、車用音響及導航系統,隨著車輛電子化程度提升,此領域需求持續強勢成長。

-

電源產品 (Power):應用於伺服器電源、充電器、轉接器及各類電源供應器,提供穩定的電流與 EMI 防護。

-

通訊與網路 (Communication and Network):應用於交換器、路由器、機上盒等設備,確保高速訊號傳輸的穩定性。

-

家電與工業電腦 (Home Appliances and IPC):包含冰箱、洗衣機、工業控制電腦及安防攝影機等,市場需求穩健。

技術優勢與研發藍圖

鈞寶的核心競爭力在於其深厚的材料科學基礎與垂直整合能力。公司是國內少數能同時製造鎳鋅系鐵芯與積層晶片電感的廠商,使其能提供客戶從低頻到高頻的全方位 EMI 解決方案。

公司擘劃了清晰的產品發展藍圖,聚焦於高成長性的市場:

- 高頻共模濾波器:針對 5G、USB 3.1 以上的高速傳輸介面,開發高效能的共模濾波器與雙工器。

- GHz 頻率抑制元件:研發適用於 5G 等 GHz 頻段的晶片抑制器(Chip Suppressor)。

- 磁性吸波材料:鎖定車用電子、無線充電及 NFC 應用,開發高效能的電磁波隔離與吸收材料。

- 大電流功率電感:因應小型化、薄型化電子產品需求,開發適用於車用電子及 5G 設備的大電流功率電感。

- 感應天線:布局車用電子、智慧住宅及 RFID 應用市場。

市場與營運分析

營收結構分析

從產品營收結構觀察,磁芯(CORE)系列產品仍是公司的營收主力,貢獻超過一半的營收,而晶片(CHIP)與線圈(COIL)產品則提供穩定的成長動能。

區域市場分析

鈞寶的銷售市場已成功從傳統的兩岸市場,擴展至以日本為首的國際市場,展現其全球化布局的成效。2024 年前十個月,日本市場的營收佔比已躍升至 30%,與台灣、中國市場並駕齊驅。

生產基地與產能配置

公司採取台灣、中國兩地生產的策略,以兼顧技術研發與成本效益。

- 產能分配:台灣平鎮廠為技術與研發重心,生產比重約佔 80%;中國蘇州廠則輔助量產,約佔 20%。

- 主要產能規模:

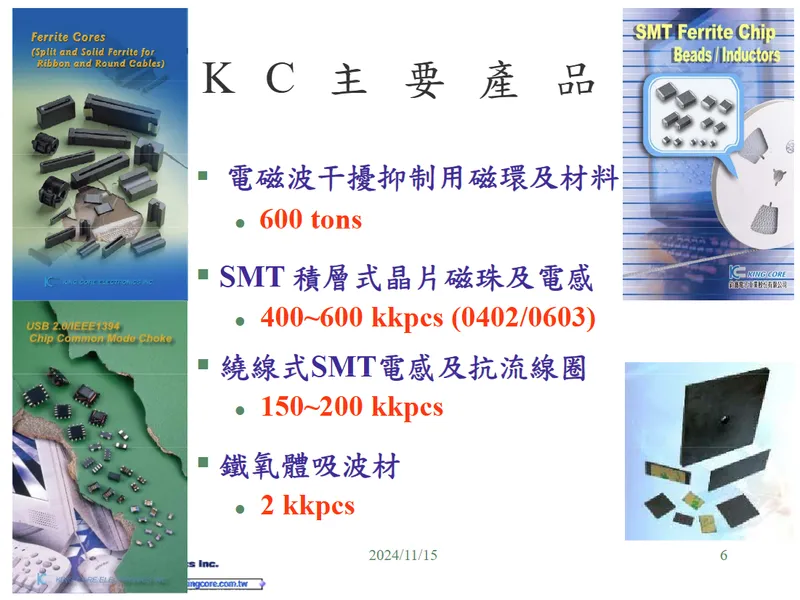

- 電磁波干擾抑制用磁環及材料:600 噸/月

- SMT 積層式晶片磁珠及電感:4 ~ 6 億顆/月

- 繞線式 SMT 電感及抗流線圈:1.5 ~ 2 億顆/月

- 鐵氧體吸波材:200 萬顆/月

圖(9)公司生產基地概況(資料來源:鈞寶電子公司網站)

財務績效與股利政策

歷年營運績效

鈞寶電子近年營運表現穩健,即便在 2023 年面臨全球電子產業庫存調整的逆風,仍維持獲利。隨著市況回溫,2024 年營運已重返成長軌道。

| 年度 | 營業收入 [千元) | 毛利率(%) | 稅後淨利 (千元] | 每股盈餘 (元) |

|---|---|---|---|---|

| 2020 | 606,740 | 25.38% | 34,073 | 0.39 |

| 2021 | 799,566 | 31.35% | 80,798 | 0.93 |

| 2022 | 770,147 | 26.62% | 190,616 | 2.17 |

| 2023 | 544,602 | 21.48% | 74,796 | 0.85 |

| 2024 Q3 (累計) | 425,040 | 23.59% | 76,559 | 0.87 |

註:上述財務資訊經會計師查核。

股利政策分析

公司長期採取穩健且高配息率的股利政策,積極將經營成果回饋股東,近三年的現金股利配發率皆達 70% 左右,2023 年度配發率更達到 100%,突顯公司對自身現金流的信心,具備吸引穩健型投資人的條件。

| 年度 | 每股盈餘 [元) | 現金股利(元) | 配發率 (%] |

|---|---|---|---|

| 2021 | 0.93 | 0.85 | 91.40% |

| 2022 | 2.19 | 1.50 | 69.49% |

| 2023 | 0.85 | 0.85 | 100.00% |

競爭態勢與價值鏈分析

市場競爭地位

在磁性元件與 EMI 抑制元件市場,鈞寶面對來自國內外的激烈競爭,主要競爭對手包括台灣的千如、臺慶科,以及國際大廠如日本的 Murata、TDK、Taiyo Yuden、Sumida 與美國的 Vishay。鈞寶的競爭利基在於其完整的產品線、客製化服務能力、以及同時掌握核心材料與後端元件的技術。

產業價值鏈分析

鈞寶在產業鏈中扮演中游關鍵元件製造商的角色,串聯上游原料供應與下游終端應用。

近期重大事件與未來展望

平鎮新廠擴建計畫

為因應全球供應鏈變化與市場需求,鈞寶電子近年來最重要的策略投資,便是 2023 年第三季啟動的桃園平鎮廠擴建計畫。該計畫是公司自 1999 年擴建蘇州廠後,首見的重大擴廠行動。

- 投資重點:擴增磁性材料粉料廠房及生產線。

- 產能規模:新增產能上看 300 噸/月。

- 預計時程:2025 年第一季投入量產。

- 策略效益:此舉不僅能大幅提升核心材料的自給率與供應穩定性,更能強化技術自主性,鞏固公司長期競爭力。

未來發展策略

鈞寶電子將持續深化其在電磁波干擾抑制領域的技術領導地位,並透過擴大產能與優化產品組合,迎接未來市場的成長機會。

- 短期營運展望:隨著車用電子及電源產品需求持續強勁,加上 2025 年新產能開出,公司營收與獲利有望維持成長動能。

- 長期發展策略:將研發資源聚焦於 5G、車用電子與新能源等高附加價值應用,並憑藉平鎮新廠的產能優勢,擴大在高階市場的市佔率。

重點整理

- 技術領導者:鈞寶是台灣少數能同時提供鎳鋅系鐵芯與積層晶片電感的廠商,擁有全方位的 EMI 解決方案。

- 市場多元化有成:客戶區域成功擴展,日本市場已成營收主力之一;應用領域深入高成長的車用電子與電源產品。

- 策略性擴產:平鎮新廠擴建計畫將於 2025 年第一季投產,大幅提升核心材料產能,為長期發展注入強心針。

- 財務穩健且回饋股東:公司營運穩健,獲利能力良好,並維持高現金股利配發率,展現對股東的重視。

- 清晰的研發藍圖:聚焦 5G、車用、高頻通訊等未來趨勢,產品發展方向明確,成長潛力可期。

參考資料說明

公司官方文件

- 鈞寶電子工業股份有限公司 2024 年法人說明會簡報(2024.11.15)。本研究主要參考法說會簡報的財務數據、產品結構、客戶與區域分布、產能資訊及未來發展藍圖。

研究報告

-

MoneyDJ 理財網產業分析報告。該報告提供鈞寶電子在產業中的定位、上下游關係及競爭對手等詳細資訊。

-

鉅亨網個股分析報告。該報告提供鈞寶電子公司簡介、歷史沿革及基本財務數據。

新聞報導

-

CMoney 投資快訊。報導鈞寶電子近期營收表現、擴廠計畫進度及法人對其未來展望的評估。

-

Yahoo 奇摩股市新聞。報導鈞寶電子擴廠計畫的相關細節,包含動工時程與預計投產時間。