快速總覽

綜合評分:4.8 | 收盤價:358.0 (04/23 更新)

簡要概述:總體來看,德律在當前的市場環境下,擁有獨特的競爭優勢。 值得投資人留意的是,驚人的資本回報率。更重要的是,題材正在發酵中,而且投資屬性偏向賺取價差,配息僅是附加價值。 最後提醒,市場瞬息萬變,保持靈活的操作策略並嚴設停損停利,將能持盈保泰。

核心亮點

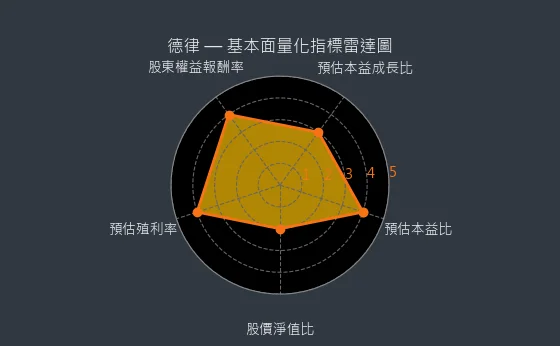

- 股東權益報酬率分數 5 分,體現了公司創造巨額且持續超額報酬的強大實力:德律股東權益報酬率 25.8%,持續維持如此高的 ROE,預示其能為股東帶來長期且極其豐厚的超額回報。

- 題材利多分數 4 分,市場對此類話題的反應尚可,資金流向有待觀察:目前市場對於 德律所涉及的這類話題反應尚可,相關的資金流向變化及持續性有待進一步觀察。

主要風險

- 預估本益比分數 1 分,建議投資人規避高估值風險,關注基本面能否支撐:德律預期本益比 32.69 倍,處於歷史極高位,建議投資人警惕高估值帶來的潛在下跌風險,並密切關注公司基本面能否支撐如此高的市場預期。

- 預估本益成長比分數 1 分,顯示股價已嚴重透支未來多年成長,投資需極度警惕:德律預估本益成長比 32.69,可能已將未來許多年的潛在成長完全甚至過度地反映在當前股價中,現階段投資需抱持極高度的警惕與風險意識。

- 預估殖利率分數 2 分,股息對整體回報的貢獻度不高:德律目前預估殖利率 1.4%,偏低的股息水平使得股息部分對整體投資總回報的貢獻度相對不高。

- 股價淨值比分數 1 分,強烈建議投資人規避,基本面難以支撐極端估值:德律預期股價淨值比 8.8 倍,強烈建議投資人規避此類估值極端的股票,其現有或可預期的基本面很難長期支撐如此高的市場估值。

- 產業前景分數 2 分,產業易受外部環境波動影響,穩定性較差:德律所屬的產業(設備-PCB、設備-光學檢測、檢測業務-設備、自動化-設備)可能較易受到宏觀經濟、政策變動或國際局勢等外部環境因素的顯著影響,導致產業前景的穩定性與可預測性較差。

- 法人動向分數 1 分,法人加速撤離,市場信心嚴重潰散:觀察到三大法人對 德律 採取加速撤離或恐慌性拋售的策略,這通常反映了市場對公司基本面惡化或重大利空事件的信心已嚴重潰散。

綜合評分對照表

| 項目 | 德律 |

|---|---|

| 綜合評分 | 4.8 分 |

| 趨勢方向 | → |

| 公司登記之營業項目與比重 | 自動檢測設備87.39% 服務收入4.35% 治具4.17% 備品4.09% (2023年) |

| 公司網址 | https://www.tri.com.tw |

| 法說會日期 | 113/11/22 |

| 法說會中文檔案 | 法說會中文檔案 |

| 法說會影音檔案 | 法說會影音檔案 |

| 目前股價 | 358.0 |

| 預估本益比 | 32.69 |

| 預估殖利率 | 1.4 |

| 預估現金股利 | 5.0 |

圖(1)3030 德律 綜合評分(本站自行繪製)

量化細部綜合評分:4.5

圖(2)3030 德律 量化細部綜合評分(本站自行繪製)

質化細部綜合評分:5.1

圖(3)3030 德律 質化細部綜合評分(本站自行繪製)

投資建議與評級對照表

價值型投資評級:★☆☆☆☆

- 評級方式:偏貴:部分估值指標高於同業平均+股息收益率偏低

- 評級邏輯:基於財務安全性、股利率、估值溢價等指標綜合判斷

成長型投資評級:★★☆☆☆

- 評級方式:穩定成長:營收/獲利年增率5%-15%+產業地位穩固

- 評級邏輯:考量營收成長動能、利潤率變化、市場擴張速度等要素

題材型投資評級:★★☆☆☆

- 評級方式:潛在題材,動能待觀察:有題材發展潛力但尚未形成市場共識

- 評級邏輯:結合市場熱度、政策敏感度、產業趨勢關聯性分析

投資類型適用性對照表

| 投資類型 | 目前評級 | 建議持有週期 | 風險屬性 | 適用市場環境 |

|---|---|---|---|---|

| 價值型 | ★☆☆☆☆ | 6-24個月 | 中低 | 市場修正期/震盪期 |

| 成長型 | ★★☆☆☆ | 12-36個月 | 中高 | 多頭趨勢明確期 |

| 題材型 | ★★☆☆☆ | 1-6個月 | 高 | 資金行情熱絡期 |

公司基本面分析

基本面量化分析

財務狀況分析

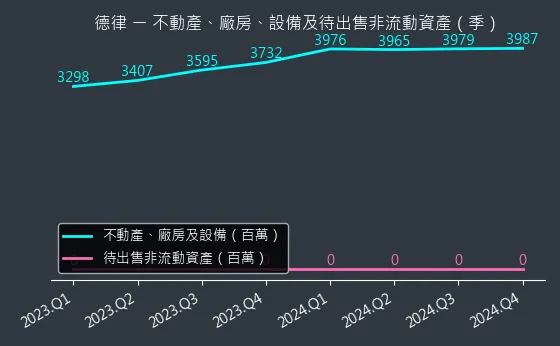

資本支出狀況:德律的非流動資產數據主要走勢呈現穩定來回振盪趨勢。資產變化幅度適中,趨勢存在不確定性,數據相對穩定,本指標為基本面領先指標,代表資產規模穩定。

(判斷依據:不動產價值波動可能影響公司財務結構。)

圖(4)3030 德律 不動產、廠房、設備及待出售非流動資產變化圖(本站自行繪製)

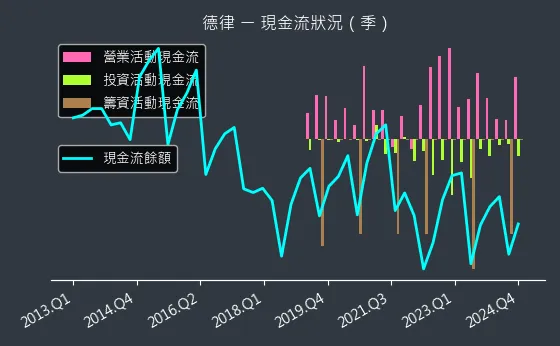

現金流狀況:德律的現金流數據主要呈現波動來回振盪趨勢。現金流變化幅度較為明顯,趨勢存在不確定性,數據波動較為劇烈,代表流動性維持正常。

(判斷依據:資金流向分析有助於評估投資決策成效。)

圖(5)3030 德律 現金流狀況(本站自行繪製)

獲利能力分析

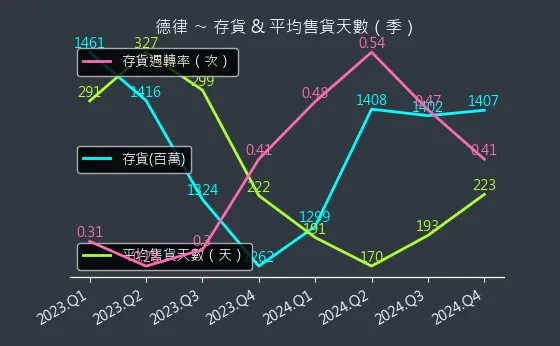

存貨與平均售貨天數:德律的存貨與平均售貨天數數據主要呈現波動來回振盪趨勢。存貨與平均售貨天數變化幅度較為明顯,趨勢存在不確定性,數據波動處於正常範圍,代表存貨週轉率保持穩定。

(判斷依據:高週轉率通常代表資金使用效率佳,但過高可能隱含缺貨風險。)

圖(6)3030 德律 存貨與平均售貨天數(本站自行繪製)

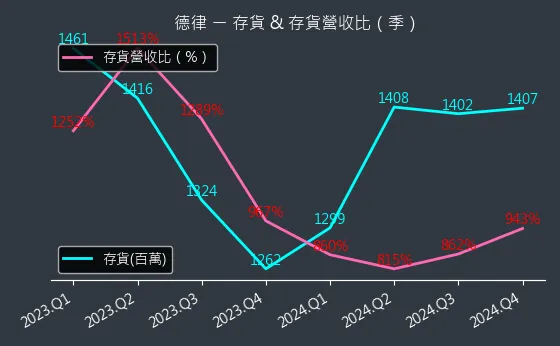

存貨與存貨營收比:德律的存貨與存貨營收比數據主要呈現強烈上升趨勢。存貨與存貨營收比變化幅度較為明顯,趨勢高度可靠,數據波動處於正常範圍,代表資金大量沉澱於存貨,營運風險劇增。

(判斷依據:存貨營收比持續上升可能表明銷售放緩、存貨積壓或產品過時的風險。)

圖(7)3030 德律 存貨與存貨營收比(本站自行繪製)

三率能力:德律的三率能力數據主要呈現穩定來回振盪趨勢。三率能力變化幅度相對溫和,趨勢存在不確定性,數據相對穩定,代表毛利率保持穩定。

(判斷依據:與同業及歷史數據比較,有助於評估企業的競爭優勢與潛在風險。)

圖(8)3030 德律 獲利能力(本站自行繪製)

成長性分析

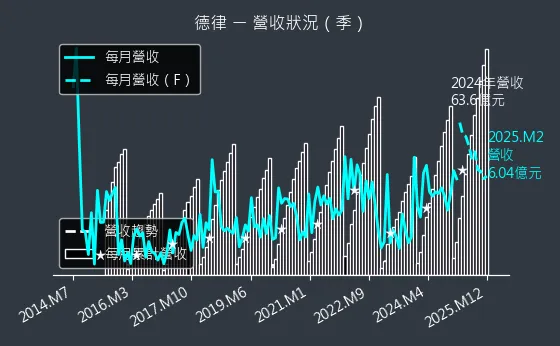

營收狀況:德律的營收狀況數據主要呈現波動來回振盪趨勢。營收狀況變化幅度較為明顯,趨勢存在不確定性,數據波動較為劇烈,代表銷售業績無重大變化。

(判斷依據:與產業成長率及競爭對手比較,能更客觀地評估公司的市場地位。)

圖(9)3030 德律 營收趨勢圖(本站自行繪製)

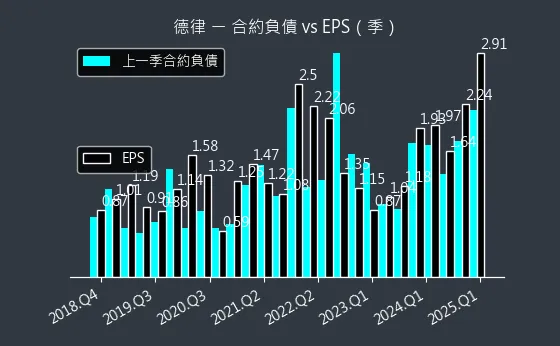

合約負債與 EPS:德律的合約負債與 EPS 數據主要呈現波動來回振盪趨勢。合約負債與 EPS 變化幅度較為明顯,趨勢存在不確定性,數據波動處於正常範圍,代表客戶預付款項與收入確認速度平衡。

(判斷依據:企業將合約負債轉化為實際營收的效率,直接影響EPS的增長潛力。)

圖(10)3030 德律 合約負債與 EPS(本站自行繪製)

EPS 熱力圖:德律的EPS 熱力圖數據主要呈現波動來回振盪趨勢。EPS 熱力圖變化幅度極為顯著,趨勢存在不確定性,數據波動較為劇烈,代表EPS 表現持平,預估趨勢穩定。

(判斷依據:EPS 熱力圖直觀展示歷史 EPS 的實際表現與未來 EPS 的預測軌跡。)

圖(11)3030 德律 EPS 熱力圖(本站自行繪製)

估值分析

本益比河流圖:德律的本益比河流圖數據主要呈現穩定來回振盪趨勢。本益比河流圖變化幅度相對溫和,趨勢存在不確定性,數據相對穩定,代表估值位於相對穩定區間。

(判斷依據:結合歷史本益比區間、同業本益比及公司成長階段,綜合判斷當前估值的合理性。)

圖(12)3030 德律 本益比河流圖(本站自行繪製)

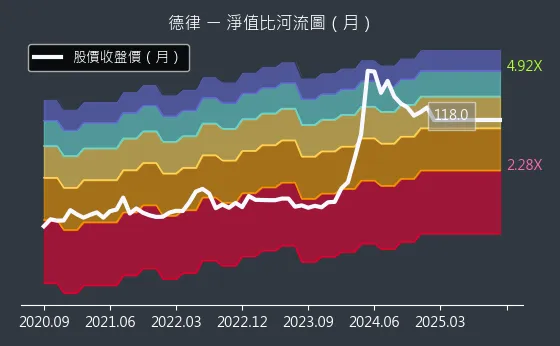

淨值比河流圖:德律的淨值比河流圖數據主要呈現強烈上升趨勢。淨值比河流圖變化幅度極為顯著,趨勢較為可靠,數據波動較為劇烈,代表股價淨值比顯著攀升,進入歷史相對高檔區。

(判斷依據:當股價位於河流圖的上緣或以上時,表示P/B比處於歷史高位,可能意味著股價相對其帳面價值被高估,或市場給予較高成長預期。)

圖(13)3030 德律 淨值比河流圖(本站自行繪製)

公司概要與發展歷程

德律科技股份有限公司(Test Research, Inc.,簡稱 TRI,股票代號:3030)成立於 1989 年 4 月,總部位於台北。由陳玠源先生創辦,歷經三十餘年的深耕,已發展成為全球自動測試設備(ATE)產業的領導廠商。公司以自有品牌「TRI」行銷全球,專注於表面黏著技術(SMT)檢測設備的研發與製造,並近年積極跨足半導體先進封裝檢測領域。

發展里程碑

德律科技的發展軌跡,展現了台灣檢測設備產業從跟隨到領先的過程:

-

草創與奠基(1989-2000):成立於 1989 年,初期專注於電路板測試機(ICT)研發。1995 年成為亞洲首家獲得德國 TUV ISO 9001 認證的 ICT 製造商。

-

上市與擴張(2001-2010):2002 年於台灣證券交易所掛牌上市。此時期公司開始佈局全球,陸續在美國、德國、日本、中國大陸等地設立子公司,建立綿密的銷售服務網絡。

-

技術突破與領先(2011-2020):持續投入 3D AOI 與 X-ray 檢測技術研發。2021 年,德律在 AOI(自動光學檢測)領域的銷售額正式超越韓國同業 Koh Young,躍居全球第一;AXI(自動 X 光檢測)產品亦排名全球第二。

-

AI 與半導體轉型(2021-至今):2023 年資本額調整為新台幣 25 億元。2024 年林口二期新廠完工啟用。公司正式加入 NVIDIA Metropolis 智慧工廠生態系,並將產品線延伸至半導體先進封裝(CoWoS、TSV)檢測,邁向 AI 智造新紀元。

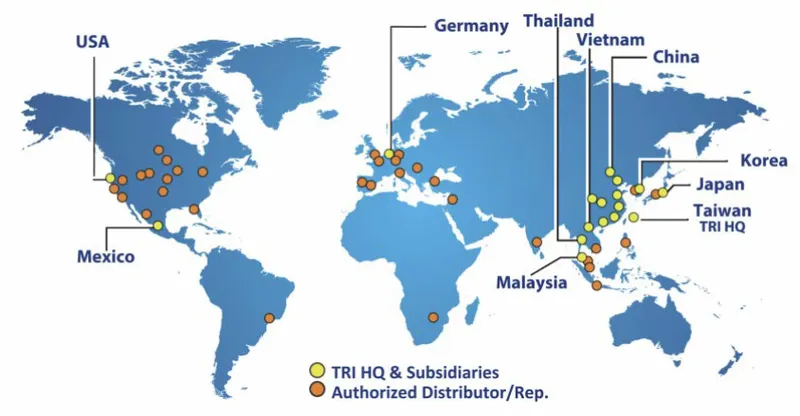

圖(14)全球銷售服務網(資料來源:德律公司網站)

核心業務與產品系統

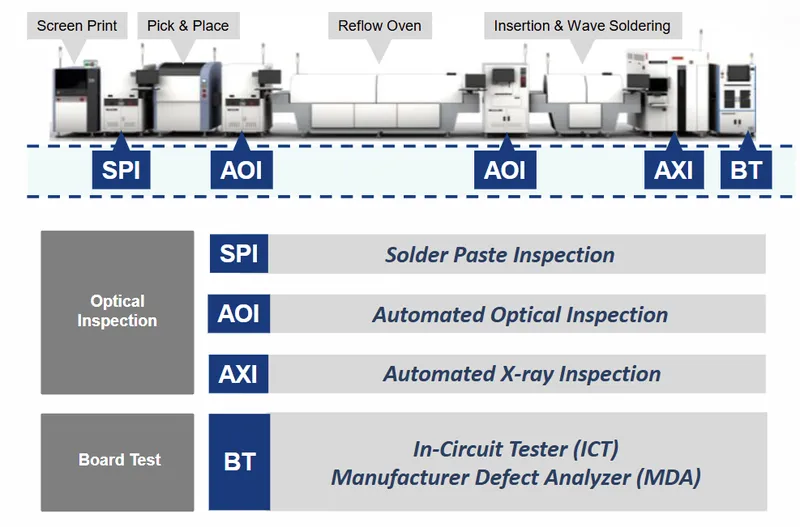

德律科技提供業界少見的「一站式」檢測解決方案,產品線涵蓋 SMT 產線的各個關鍵環節,並延伸至半導體製程。

SMT 檢測設備系列

SMT(表面黏著技術)檢測設備為公司營收主力,提供高精度的品質把關:

- 自動光學檢測機(AOI):

結合 AI 演算法與 3D 影像技術,能精確檢測元件歪斜、立碑等瑕疵。德律的 3D AOI 具備量測儀器級精度,滿足產線全檢需求。

- 錫膏檢測機(SPI):

負責檢測錫膏印刷品質,確保焊錫製程穩定,對營收貢獻顯著。

- X-ray 自動檢測機(AXI):

運用 X 光穿透技術,檢測 BGA、CSP 等封裝元件底部的焊點空洞與橋接。德律開發出高速高精度(達 2μm)機型,結合 AI 與傳統演算法,兼具線性掃描與區域環形掃描功能。

- 電路板測試機(ICT/ATE):

提供電路板的開短路測試及 IC 數位功能測試。高階機種測試點數可達 11,088 點,並導入 AI 智慧編程以簡化開發流程。

圖(15)完整 SMT 檢測解決方案(資料來源:德律公司網站)

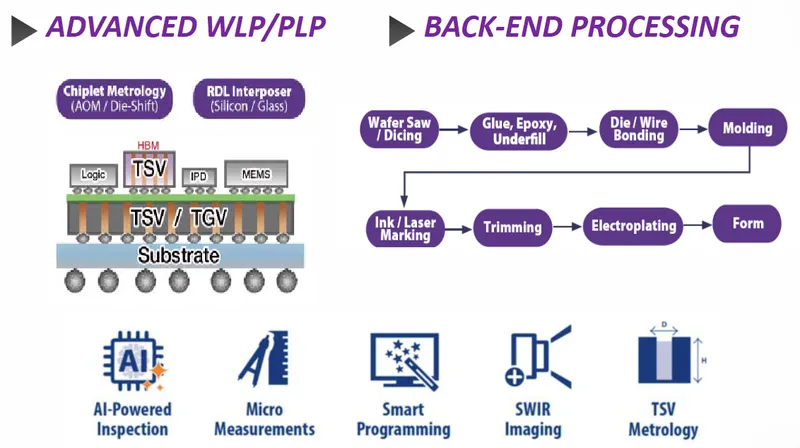

半導體先進封裝檢測

因應 AI 晶片對先進封裝的需求,德律積極佈局半導體中後段製程檢測,主要應用包括:

-

先進封裝技術:涵蓋晶圓級封裝(WLP)、面板級封裝(PLP)、CoWoS 製程。

-

關鍵製程檢測:針對晶圓凸塊(Wafer Bumping)、矽穿孔(TSV)、重布線層(RDL)、銅柱(Cu-Pillar)及 Mini-LED 進行檢測與量測。

-

主力機型:TR7950Q SII 晶圓檢測平台及 TR7600 SIII Plus 3D Semi X-Ray,後者可檢測銅柱及 C4 凸塊,預期將成為未來營收成長的重要動能。

圖(16)半導體中/後段製程-檢測與量測(資料來源:德律公司網站)

智慧製造軟體系統

德律推出 TRI YMS 4.0 良率管理系統,並於 2024 年 11 月與 NVIDIA 合作,整合 Metropolis 平台之 AI 運算能力。該系統支援 IPC-CFX 及 HERMES 標準,可與客戶 MES 系統串接,實現產線數據的即時監控、SPC 分析及閉迴路控制,協助客戶邁向工業 4.0。

營收結構與應用領域分析

產業應用營收佔比

德律科技的產品廣泛應用於電子產業,受惠於 AI 伺服器與車用電子需求,產品組合持續優化。根據 2025 年統計資料,各產業營收佔比如下:

-

網路與伺服器(36%):為成長最快速的板塊,主要受惠於全球 AI 基礎建設及資料中心擴建需求。

-

車用電子(19%):隨著電動車與自駕技術普及,對高可靠度檢測設備的需求維持高檔。

-

半導體(15%):營收比重逐年提升,顯示公司切入先進封裝領域的策略已見成效。

產品策略分析

公司採取藍海策略,專注於高毛利的高階機種開發。目前藍海機種營收佔比達 83%,這使得公司在面對紅海市場的價格競爭時,仍能維持穩健的獲利能力。

圖(17)完整產品線(資料來源:德律公司網站)

客戶結構與價值鏈分析

德律科技位於電子產業價值鏈的關鍵位置,向上游採購精密零組件,向下游服務全球電子製造大廠。

供應鏈管理

公司採取多元供應商策略,2023 年合作供應商超過 460 家,關鍵零組件皆維持兩家以上供應來源,以確保供貨穩定並降低風險。

客戶群體

-

EMS 大廠:鴻海、廣達、緯創等全球主要電子代工廠皆為其客戶。

-

半導體客戶:已切入日月光等封測大廠供應鏈,並於 2025 年 4 月榮獲日月光頒發「最佳供應商」殊榮,驗證其在半導體領域的技術實力。

-

國際佈局:在美國 SMT 新產線市場中,德律的主要客戶以台系大廠為主,約佔四至五成份額。

生產基地與產能擴充

德律科技的生產基地主要位於台灣,以確保技術保密與品質控管。

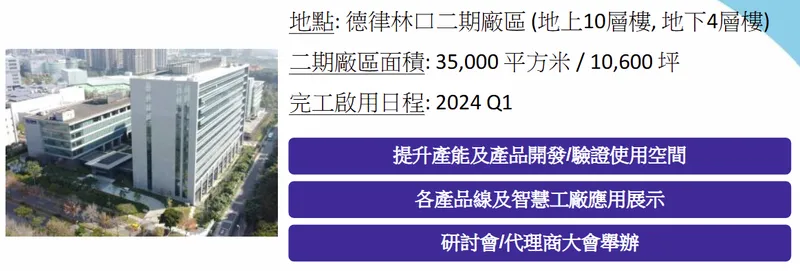

林口二期新廠效益

為因應未來十年的成長需求,公司斥資興建林口二期廠區:

-

完工時間:2024 年第一季正式啟用。

-

規模效益:新增使用面積達 10,600 坪,為既有廠區的兩倍以上。

-

產能規劃:新廠產能全開預計可支應 80 億至 100 億元 的年營收規模。目前已使用約 50% 樓層,保留充足的擴充彈性。

-

功能定位:除生產製造外,亦作為新產品開發驗證中心及智慧工廠應用展示場域。

圖(18)製造廠區擴展(資料來源:德律公司網站)

財務績效與營運分析

德律科技近年受惠於 AI 浪潮,營運表現屢創新高。以下整理近期關鍵財務數據:

年度營收與獲利表現

| 年度 | 營收 [億元) | 年增率(%) | 稅後純益 (億元] | EPS (元) | 毛利率 (%) |

|---|---|---|---|---|---|

| 2024 | 63.55 | 43.30 | 18.36 | 7.78 | 59.31 |

| 2025 | 84.67 | 33.23 | 24.78 | 10.49 | ~60.00 |

-

2025 年表現:全年營收達 84.67 億元,年增 33.23%,創下歷史新高。稅後純益 24.78 億元,EPS 達 10.49 元,成功賺逾一個股本。

-

獲利能力:毛利率長期維持在 60% 左右的高檔水準,顯示公司在高端檢測設備市場具備強勢定價權。

近期營運概況(2026 Q1)

-

2026 年第一季營收:達 19.41 億元,年增 28.46%,創歷年同期新高。

-

單月表現:2026 年 3 月營收 6.91 億元,月增 14.47%,年增 9.09%,顯示成長動能延續。

-

獲利展望:2026 年第一季稅後純益達 5.77 億元,單季 EPS 為 2.45 元,為歷史同期次高水準。

股利政策

德律維持高配息政策,歷史配息率約在 68% 左右。2024 年配發每股現金股利 5 元。隨著主要資本支出高峰(林口新廠)已過,預期未來現金股利配發率將維持高水準,具備高殖利率概念。

競爭優勢與市場地位

全球競爭態勢

在 SMT 檢測設備市場,德律面臨來自日、韓、德等國廠商的競爭:

-

主要對手:Koh Young(韓)、Omron(日)、Viscom(德)、Saki(日)、Parmi(韓)。

-

市場地位:德律在 AOI 領域已超越 Koh Young 成為全球市佔第一;AXI 領域排名全球第二,僅次於 Omron,並持續縮小差距。

核心競爭力分析

- 完整產品線(One Stop Solution):

不同於競爭對手多專注於單一或部分產品,德律提供從 SPI、AOI、AXI 到 ICT 的全系列設備,能滿足客戶一站式購足需求,降低整合成本。

- 技術研發實力:

研發工程師超過 250 人,約佔全球員工四分之一。公司持續與台大、清大及工研院合作,掌握 3D 檢測及 AI 演算法等核心技術。

- AI 賦能與生態系:

與 NVIDIA 的深度合作,使其在 AI 智慧檢測與良率管理系統上具備差異化優勢,能提供更精準的缺陷分類與製程優化建議。

- 全球在地化服務:

在全球超過 30 個國家建立代理商與子公司網絡,能提供即時的技術支援與售後服務,這對於講求產線稼動率的電子製造業至關重要。

個股質化分析

個股新聞筆記彙整

-

2026.04.17:機器人族群強勁,德律強攻漲停收338.5元,為族群中表現優異個股

-

2026.04.12:李俊緯本週投資組合選入東典光電、達航科技、德律、慶騰及達邁

-

2026.04.10:機器人概念股強勢走揚,德律股價跳空開高並於尾盤攻上漲停價303元

-

2026.04.11:獲利激勵漲停,首季EPS 3.5元年增42.8%,3M26 單月稅後純益1.27元

-

2026.04.11:首季營收24.41億元年增25.8%,AI基礎建設帶動伺服器與量測設備採購動能

-

2026.04.11:技術面日KD交叉向上且MACD指標重新翻紅,有利於後市股價表現

-

2026.04.05:封測設備大時代台廠全面受惠,德律等檢測商將同步受惠於先進製程與封裝設備需求動能

-

2026.04.02: 3M26 及首季營收創同期新高,前 2M26 EPS達2.23元,1Q26 獲利展望樂觀

-

2026.04.02:AI基建帶動伺服器與網通量測設備需求,朝大板件及高點數等高毛利市場發展

-

2026.04.02:投入先進封裝檢測平台研發,X-Ray產品預計 26 年 延伸至半導體封裝領域

-

2026.04.02: 25 年 獲利創新高且EPS賺逾一股本,26 年 受惠AI趨勢營運將穩步成長

-

2026.03.31:震盪量縮之際法人悄悄換股進場,德律因具備產業升級與成長題材獲法人推薦卡位

-

2026.03.27: 26 年 EPS預估12.20元,25 年 營收創歷史新高,受惠AI伺服器檢測需求

-

2026.03.27:積極研發TSV、TGV先進封裝檢測產品,半導體檢測設備接單動能強勁

-

2026.03.27: 2026.03.27 收盤260元,投資建議230-290元區間操作,本益比21.3倍

-

2026.03.12: 25 年 營業利益 31.2 億元創歷史新高,EPS 8.84 元,擬配發 5.3 元現金股利

-

2026.03.12:受惠 AI 與先進製程需求,光阻、研磨液及特氣出貨旺,預期 26 年 半導體材料高雙位數成長

-

2026.03.12:高解析度乾膜打入 ABF 載板與低軌衛星核心供應鏈,隨客戶泰國產能開出,帶動營收強勁成長

-

2026.03.12:AI 伺服器與 800G 交換器帶動高階銅箔基板需求,26 年 前 2M26 相關業務營收呈現倍數成長

-

2026.03.12:DDR4 供需吃緊價量齊揚,公司高機能工程塑膠為插槽連接器關鍵材料,業績有望持續攀升

-

2026.03.12:受惠AI伺服器與半導體檢測需求,股價曾以278元漲停作收

-

2026.03.13:漲勢未能延續,終場以277.5元收盤,小跌0.18%

-

2026.03.16:GTC救不起機器人!德律盤中帶量下殺至跌停價250元,成交量達8264張

-

2026.03.12:機器人族群漲跌互見,德律股價逆勢走揚,漲幅介於4%至8%之間

-

2026.03.10:機器人概念股漲幅強勁,德律收盤漲幅達5%以上

-

2026.03.11:17檔強將雙優加持法人按讚,德律 25 年獲利創高且 26 年營收成長獲法人加碼

-

2026.03.11: 25 年EPS達10.49元創歷史新高,自結 1M26 單月EPS為1.29元,獲利年增達64%

-

2026.03.11:受惠AI伺服器與基礎建設需求,其自動光學檢測(AOI)及電路板測試設備出貨強勁

-

2026.03.08:受惠 AI 伺服器板件複雜化,帶動檢測設備出貨暢旺,25 年 營收創歷史新高

-

2026.03.08:積極研發 TSV 與 TGV 先進封裝檢測產品,隨半導體資本支出增溫,接單動能強勁

-

2026.03.04:德律2026.02營收年增24.94%,26 年 前 2M26 累計年增31.96%

-

2026.03.03:股市看板 德律 2M26 營收 創同期新高

-

2026.03.03: 2M26 營收7.54億元創同期新高,年增24.96%,累計前2月年增31.9%

-

2026.03.03:受惠全球AI基礎建設,帶動AI伺服器強勁需求,拉升高毛利機種比重

-

2026.03.03:布局先進封裝與Glass RDL、TGV新技術,成功打入國際晶圓廠供應鏈

-

2026.03.02:機器人概念股上銀、致茂、志聖、德律漲停

-

2026.03.02:傳打入輝達供應鏈!先進封裝設備廠拚第4根,挺進67檔漲停股,機器人、矽光子多檔噴發

-

2026.03.02:機器人族群有上銀、致茂、志聖、德律等4檔漲停

-

2026.02.26:輝達財報優預期,黃仁勳55檔「背板概念股」32家連袂勁揚,德律鎖漲停

-

2026.02.26:電子自動測試與檢測設備供應商德律漲停在223.5元

-

2026.02.26:仁寶、研揚、曜越、欣普羅、國泰金、中信金漲逾3%,台達電、聯電、華碩、京元電子、所羅門亦有漲幅

-

2026.02.23:AI需求升溫,德律唱高調,半導體與AI應用需求升溫,帶動量測與檢測設備景氣回溫

-

2026.02.23:德律預計本周公告 25 年 26 年財報,法人表示,受惠AI伺服器等需求,獲利可望改寫歷史新高

-

2026.02.23:德律 25 年 營收創歷史新高,受惠AI伺服器板件複雜度提升與先進封裝製程需求增加

-

2026.02.23:全球晶圓廠與封測廠資本支出增溫,加上AI基建持續擴張,推升產品組合優化,毛利率與獲利能力同步走揚

-

2026.02.23:AI伺服器、資料中心與網通設備為德律 25 年 最主要成長動能,隨AI伺服器功耗提高,檢測設備需求增加

-

2026.02.23:德律布局先進封裝檢測設備,半導體業務比重逐年攀升

-

2026.02.07:致茂、德律後市看俏

-

2026.02.07:德律 1M26 獲利年增逾6成,AI帶動成長,受惠AI伺服器、先進封裝及半導體製程升級,檢測設備需求持續暢旺

-

2026.02.07:德律 1M26 合併營收8.9億元,年增近4成

-

2026.02.07:德律 1M26 稅後純益3.04億元,年增63%,單月每股稅後純益為1.29元

-

2026.01.28:德律恐止步5連漲,盤中股價下跌

-

2026.01.20:神山催速,德律、致茂2026旺

-

2026.01.20:台積電擴大資本支出,先進製程與封裝布局加速,帶動量測與檢測設備需求

-

2026.01.20:德律、致茂看旺 26 年營運,認為AI與半導體投資熱度延續,26 年 成長動能可期

-

2026.01.20:德律 25 年 26 年營收84.65億元,年增33.22%,創歷史新高

-

2026.01.20:德律近年營運成長受惠於AI伺服器、先進封裝與半導體製程升級

-

2026.01.20:德律預期在半導體大廠資本支出帶動下,半導體業務營收可望維持成長

-

2026.01.20:德律具備SPI、AOI、AXI等一條龍檢測解決方案能力

-

2026.01.20:德律先進封裝與中後段製程檢測領域已切入多家晶圓廠與封測供應鏈

-

2026.01.09:賺逾一股本!德律 25 年EPS 10.49元

-

2026.01.09:德律 12M25 稅後淨利2.15億元,EPS 0.91元

-

2026.01.09:德律 25 年 營收與獲利均創新高,賺逾一股本

-

2026.01.09:德律 4Q26 營收20.81億元,年增近四成

-

2026.01.09:德律 4Q26 稅後純益6.86億元,年增三成

-

2026.01.09:德律 25 年 26 年營收84.67億元,年增33.23%

-

2026.01.09:德律 25 年 26 年稅後純益24.78億元,年增34.96%

-

2026.01.09:德律 25 年 EPS為10.49元,優於 24 年 的7.98元

-

2026.01.09:德律預期 26 年 營收仍維持年成長走勢

-

2026.01.09:德律將持續加大研發投資,聚焦AI與半導體領域

-

2026.01.09:德律與NVIDIA合作,提升產品速度與精度

-

2026.01.09:德律為國際少數可提供一條龍檢測解決方案的供應商

-

2026.01.09:德律SMT仍為主要營收來源,佔八成左右

-

2026.01.09:德律半導體相關產品比重持續提升,目前占15%左右

-

2026.01.04:大啖量測設備商機!機器人股 25 年 營收登歷史新高,公司信心喊話2026續旺

-

2026.01.04:德律受惠AI伺服器、先進封裝與半導體等產業升級,帶動量測及設備需求攀升

-

2026.01.04: 12M26 營收約7.30億元,25 年 26 年營收達84.67億元,年增33.22%,創歷史新高

-

2026.01.04:法說會釋出樂觀展望,預期 26 年 將保持成長態勢,受惠全球AI基礎建設擴大和晶圓廠資本支出回暖

-

2026.01.04: 25 年 前三季每股盈餘(EPS)7.59元,預期 26 年獲利有望同步締造新猷

-

2026.01.04:產品線包含自動光學檢測設備(AOI)、錫膏自動光學影像檢測機(SPI)等,深耕AI伺服器、車用電子等領域

-

2026.01.04:積極開拓先進封裝應用市場,為營運添成長動能

-

2026.01.04:林口二廠區已增加1.06萬坪使用面積,可因應未來10年的產能需求

-

2026.01.04:將持續聚焦AI、半導體先進封裝與高精度檢測領域,並深化與國際大廠合作關係

-

2026.01.04:看好在全球AI基礎設施帶動下,網通和伺服器需求將維持強勁,預期 26 年 營收將維持成長

-

2026.01.04:上週五股價小漲0.52%,以192.5元收市,週跌6.5元或3.27%,12M26 則是上漲23.95%

-

2026.01.04:外資連續3週買超,投信連賣5週,自營商則是由連買2週轉賣

-

2025.12.30:機器人概念股盤面遭血洗,德律名列跌幅前茅

-

2025.12.24:先進封裝貢獻有望擴大,檢測設備德律股價蓄力挑戰前高

-

2025.12.24:德律為自動光學檢測大廠,網通和伺服器產品需求強勁,營收比重達36%

-

2025.12.24:手機、車電及半導體應用營收也較 24 年同期成長

-

2025.12.24:德律投入半導體先進封裝檢測技術,如TSV、TGV等

-

2025.12.24:預計 26 年 進一步切入CoWoS等高階供應鏈

-

2025.12.24:德律自結前 11M25 稅後淨利22.62億元,EPS達9.58元

-

2025.12.24:受惠AI伺服器與半導體檢測需求強勁,訂單能見度高

-

2025.12.24:目前先進封裝約占德律整體營收15%,26 年 貢獻將隨新品推出擴大

-

2025.12.24:開發新產品包含針對半導體封裝銅柱檢測的X-RAY平台等

產業面深入分析

產業-1 設備-PCB產業面數據分析

設備-PCB產業數據組成:川寶(1595)、志聖(2467)、德律(3030)、港建*(3093)、陽程(3498)、科嶠(4542)、群翊(6664)、亞泰金屬(6727)、鈦昇(8027)

設備-PCB產業基本面

圖(19)設備-PCB 營收成長率(本站自行繪製)

圖(20)設備-PCB 合約負債(本站自行繪製)

圖(21)設備-PCB 不動產、廠房及設備(本站自行繪製)

設備-PCB產業籌碼面及技術面

圖(22)設備-PCB 法人籌碼(日更新)(本站自行繪製)

圖(23)設備-PCB 大戶籌碼(週更新)(本站自行繪製)

圖(24)設備-PCB 內部人持股變動以及產業面技術分析(月線圖/月更新)(本站自行繪製)

產業-2 設備-光學檢測產業面數據分析

設備-光學檢測產業數據組成:精湛(2070)、德律(3030)、由田(3455)、牧德(3563)、光焱科技(7728)、竑騰(7751)

設備-光學檢測產業基本面

圖(25)設備-光學檢測 營收成長率(本站自行繪製)

圖(26)設備-光學檢測 合約負債(本站自行繪製)

圖(27)設備-光學檢測 不動產、廠房及設備(本站自行繪製)

設備-光學檢測產業籌碼面及技術面

圖(28)設備-光學檢測 法人籌碼(日更新)(本站自行繪製)

圖(29)設備-光學檢測 大戶籌碼(週更新)(本站自行繪製)

圖(30)設備-光學檢測 內部人持股變動以及產業面技術分析(月線圖/月更新)(本站自行繪製)

產業-3 檢測業務-設備產業面數據分析

檢測業務-設備產業數據組成:精湛(2070)、德律(3030)、由田(3455)、晶彩科(3535)

檢測業務-設備產業基本面

圖(31)檢測業務-設備 營收成長率(本站自行繪製)

圖(32)檢測業務-設備 合約負債(本站自行繪製)

圖(33)檢測業務-設備 不動產、廠房及設備(本站自行繪製)

檢測業務-設備產業籌碼面及技術面

圖(34)檢測業務-設備 法人籌碼(日更新)(本站自行繪製)

圖(35)檢測業務-設備 大戶籌碼(週更新)(本站自行繪製)

圖(36)檢測業務-設備 內部人持股變動以及產業面技術分析(月線圖/月更新)(本站自行繪製)

產業-4 自動化-設備產業面數據分析

自動化-設備產業數據組成:德律(3030)、廣運(6125)、鏵友益(6877)、宏碩系統(6895)

自動化-設備產業基本面

圖(37)自動化-設備 營收成長率(本站自行繪製)

圖(38)自動化-設備 合約負債(本站自行繪製)

圖(39)自動化-設備 不動產、廠房及設備(本站自行繪製)

自動化-設備產業籌碼面及技術面

圖(40)自動化-設備 法人籌碼(日更新)(本站自行繪製)

圖(41)自動化-設備 大戶籌碼(週更新)(本站自行繪製)

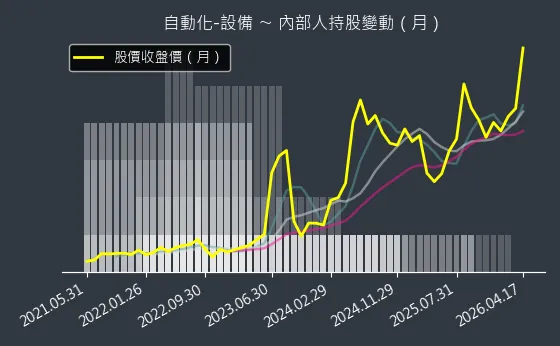

圖(42)自動化-設備 內部人持股變動以及產業面技術分析(月線圖/月更新)(本站自行繪製)

產業面新聞筆記彙整

自動化產業新聞筆記彙整

-

2026.04.13: 3M日前本工作機械訂單(JMTBA)海外訂單年增 40%,顯示產業正處於上行軌道,維持正向評等

-

2026.04.13:中國、歐洲、北美製造業 PMI 均回升至 50 以上擴張區間,有利自動化設備需求回溫

-

2026.04.13:受 JMTBA 訂單意外成長推動,自動化族群股價具重估(Re-rating)空間,產業展望正向

-

2026.04.13:製造業景氣循環觸底回升,市場情緒隨業務週期好轉,類股維持平多格局

-

2026.03.24:亞德客-KY 市占率持續提升,1M26 接單量創歷史新高,汽車與電子應用帶動氣動元件需求

-

2026.03.24:上銀受惠中國與歐洲市場復甦,訂單能見度提升至 3 個月,醞釀調漲部分產品價格

-

2026.03.24:迅得受惠 CoWoS 產能加速與載板資本支出回升,1Q26 EPS 預估季增 69%,營運重返成長

-

2026.03.24:新應材受惠 N2 製程放量及 CoWoS 強勁需求,1Q26 營收預估季增 12.6%,毛利率維持高檔

-

2026.03.24:邁入 Agentic AI 時代,微軟與 NVIDIA 推動 AI 從輔助工具轉型為主動智能中樞,帶動企業營運自動化

-

2026.03.24:Agentic AI 成為自動駕駛新架構,透過多 Agent 協作整合感知與決策,搭配物理 AI 模擬加速商用化

-

2026.03.24:緯軟受惠 AI 與大數據等資訊服務外包需求,預估 26 年 EPS 達 10.28 元,營運穩健成長

-

2026.03.24:宏碁資訊受惠政府 AI 基礎建設政策與雲端趨勢,預估 26 年 EPS 達 15.70 元,展望樂觀

-

2026.03.24:創泓布局 LLM 與影像辨識技術,整合無人機與熱像儀開發,預估 26 年 EPS 達 7.55 元

-

2026.03.24:亞德客-KY4Q25 獲利優於預期,受惠中國刺激政策,汽車與電子客戶下單恢復,市占持續提升

-

2026.03.24:上銀訂單能見度提升至 3 個月,受惠中國政策與歐洲市場復甦,產業進入價量齊揚循環

-

2026.03.24:新應材4Q25 毛利率優於預期,受惠 N2 製程放量與客戶庫存加速轉化,獲利動能強勁

-

2026.03.24:迅得受惠晶圓大廠 CoWoS 產能加速及載板資本支出回升,PCB 產品獲利結構調整見效

-

2026.03.06:自動化上行週期啟動,工具機需求回溫及 AI 帶動半導體資本支出,推升零組件交期延長

-

2026.03.06:市場對自動化族群獲利預估出現三年來首次反轉上修,代表產業基本面進入正向循環

-

2026.02.28:發布 Alpamayo 自動駕駛核心平台,象徵實體 AI 在自駕領域完成「雲端訓練到邊緣推理」閉環

-

2026.02.28:採取「Android 模式」開放平台與「Apple 模式」掌控硬體,建立算力與世界建模的強大護城河

-

2026.02.28:自駕技術驗證後將外溢至機器人與工業自動化,解決實體環境感知與決策難題,帶動產業質變

-

2025.11.26:日本機械工具 10M25 訂單年增 17%,海外訂單年增 21%,北美訂單年增 58%

-

2025.11.26:中國訂單雖季減 7%,但年增 10%,顯示需求仍有韌性

-

2025.11.26:歐洲訂單月增 30%、年增 22%,北美復甦動能最強

-

2025.11.26:台灣自動化股中,AirTAC 本益比 20 倍相對便宜,優於 Hiwin 的 29 倍

-

2025.11.26:Hiwin 成長動能溫和但估值高企,風險報酬比不吸引

-

2025.08.14:自動化設備展將登場,聚焦人形、協作機器人等,預期吸引國內外大廠展出,成台股資金熱門題材

-

2025.08.14:獨家/自動化展將登場!王春盛分析師點兵,機器人11強出列

-

2025.08.14:自動化設備展將登場,聚焦人形、協作機器人等,成台股資金熱門題材。台灣供應鏈有望全線受惠

-

2025.08.14:直得專注精密傳動元件,產品應用於機器人關節,近期接獲日韓長單

-

2025.07.25:AI導入設備監控、故障預測與缺陷檢測,提升製造效率與良率

-

2025.07.25:機器人技術進化,可協助設備維修保養,工廠邁向全自動化

設備產業新聞筆記彙整

-

2026.04.21:RDL 線寬縮減至 1μm 以下,帶動高規格精密清洗與電鍍設備需求,以確保大面積中介層鍍層均勻

-

2026.04.21:台積電 CoPoS 設備廠包含家登、均華、弘塑、辛耘、志聖、印能、晶彩科、大量、致茂等台廠

-

2026.04.21:預計 26 年 底至 27 年 開始進場安裝設備,台灣本土供應鏈將迎來顯著的設備出貨與營收貢獻

-

2026.04.21:台積電 CoPoS 首波設備供應鏈名單出爐,包含家登、均華、弘塑、辛耘、志聖、印能等 13 家台廠

-

2026.04.21:受惠先進封裝製程前移,致茂、晶彩科、大量、倍利科等廠商將於 26 年 迎來設備投資高峰

-

2026.04.21:光通訊與測試設備需求長期看好,如均華、致茂、萬潤等,宜待市場回檔恐慌時分批布局

-

2026.04.21:CPO 滲透率提升帶動測試設備需求,致茂、鴻勁、穎崴等公司受惠光引擎相關測試與介面商機

-

2026.04.20:台積電上修 CoWoS 產能並推進 2 奈米量產,帶動設備與檢測需求全面爆發

-

2026.04.20:家登、采鈺亮燈漲停;辛耘受惠 CoWoS 擴產,接單能見度已直達 27 年

-

2026.04.16:美國亞利桑那州擴產具戰略意義,計劃興建更多晶圓廠以滿足美國領先製程客戶需求

-

2026.04.16:視 Intel 為強勁競爭對手,但對自身技術領先與客戶信任有信心,強調代工無捷徑

-

2026.04.16:計劃逐步關閉 6 吋及 8 吋舊廠(Fab 2/5),轉向氮化鎵(GaN)等前沿應用優化

-

2026.04.16:艾司摩爾(ASML)上調財測,台廠供應鏈受惠;穎崴 3M26 EPS 達 8.01 元表現亮眼

-

2026.04.16:晶心科與群聯聯手進攻 AI 基礎建設,RISC-V 邁入爆發期,采鈺 3M26 獲利年增 50%

-

2026.04.15:ASML(艾司摩爾),1Q26 財報優於預期,營收 87.7 億歐元且毛利率達 53%,受惠 AI 帶動先進製程需求

-

2026.04.15:上修 2026 26 年營收至 360-400 億歐元,看好 EUV 寡占地位及晶圓龍頭客戶資本支出上修

-

2026.04.15:2Q26 營收與毛利率指引遜於市場共識,導致夜盤跌逾 2%,市場已提前拉高預期

-

2026.04.15: 26 年 Low NA EUV 規劃出貨至少 60 台,DUV 需求已見反轉,出貨量將回升

-

2026.04.14:美系券商重申對先進製程、封測設備及 AI 伺服器之強勁需求,看好台積電、弘塑、萬潤等

-

2026.04.16:AI 基礎設施驅動先進封測供不應求,26 年 進入快速建廠期,台廠設備供應鏈全面受惠

-

2026.04.16:OSAT 客戶積極擴建 FOCoS、FOPLP 及先進測試產能,帶動相關設備商接單動能至 27 年

-

2026.04.16:矽光子設備需求興起,建議關注致茂、萬潤、旺矽等具備相關技術之設備廠商

-

2026.04.16:志聖、均華、印能受惠機台營收認列,1Q26 營收高度成長,2026-27 年展望樂觀

-

2026.04.16:致茂、志聖、弘塑等先進封裝設備商,受惠台積電 AP7/AP8 進機,營收有望年增 50-100%

-

2026.04.16:鴻勁 3M26 營收年增 111.3%,均華年增 250.1%,設備需求呈現爆發式成長

-

2026.04.16:AI 需求引發全球擴廠潮,Data Center 與半導體廠建置量能充足,廠務商為前緣受益者

-

2026.04.16:台系廠商受惠美國在地供應政策與 OSAT 擴產,未來 3 年潛在接單機會豐富,接單量能無虞

-

2026.04.16:人力為主要產能依據,各廠積極招聘工程管理人才以提升產值,營收認列依投入成本比例計算

-

2026.04.14:探針卡產業趨勢,AI 晶片面積與電晶體數量暴增,帶動檢測難度倍增,探針卡成為節省昂貴封裝成本之關鍵

-

2026.04.14:新一代 Rubin 晶片面積增加 30%,探針卡能於封裝前篩選不良晶粒,避免高額資源浪費

-

2026.04.14:台積電法說概念股轉強,萬潤、弘塑、均華股價創高,資金提前卡位先進封裝行情

-

2026.04.14:AI 算力需求帶動 CoWoS 擴產,設備商訂單能見度高,成為台股高檔震盪中的領漲核心

-

2026.04.14:美系券商重申對先進製程、測試封裝及設備需求強勁,看好 AI 與通用伺服器之長線動能

-

2026.04.14:重點追蹤個股包含台積電、弘塑、鴻勁、萬潤及信驊,產業正向看法維持不變

-

2026.04.14:台積電法說概念股轉強,萬潤、弘塑、均華股價創高,資金提前卡位先進封裝與設備行情

-

2026.04.14:受惠 AI 算力需求帶動 CoWoS 擴產,設備商訂單能見度高,成為盤面領漲核心

-

2026.04.13:中國半導體在地化,中國加速提升 AI GPU 與記憶體自給率,預期後年自給率將達 32%,在設備與製程皆有突破

-

2026.04.13:ASML(ASML US)受惠 AI 發展與先進製程擴產,4/15 財報有望上調 26 年營收指引,目標價 1,450 歐元

-

2026.04.13:出口禁令恐引發中國提前拉貨潮,且新一代 EUV 機台單價提升,緩解市場產能疑慮

-

2026.04.12:中東衝突導致卡達氦氣供應中斷,影響半導體冷卻與蝕刻製程,設施恢復預計需 5 年

-

2026.04.12:中國廠商加速供應鏈自主化,長鑫存儲 LPDDR5X 已量產,試圖抵禦國際市場波動

-

2026.04.12:先進製程升級帶動材料分析(MA)與故障分析(FA)需求,高階產能呈現供不應求態勢

-

2026.04.12:矽光子與 CPO 技術商機顯現,雖然量產仍需時間,但相關檢測需求已領先反映在營收

-

2026.04.12:AMC 污染物防治,污染物分為酸/鹼性氣體、有機物及摻雜物,需針對微影、蝕刻等不同站點高度客製化

-

2026.04.12:無塵室採三道防線防治,從外氣空調箱(MAU)、風機濾網(FFU)到機台端(EF)層層過濾

-

2026.04.12:精密耗材產業(AMC 濾網),先進製程節點縮小,氣態分子污染(AMC)防治成為良率關鍵,帶動化學濾網需求

-

2026.04.12:濾網用量隨製程演進呈加速成長,N2 製程所需 AMC 濾網用量預估為 N7 的 8 倍

-

2026.04.12:再生濾網成為 ESG 趨勢,不僅能降低晶圓廠總持有成本,且毛利率表現優於一次性濾網

-

2026.04.12:半導體在地化趨勢加速,台廠具備客製化彈性與價格優勢,打破海外廠商長期壟斷局面

-

2026.04.10:設備與封測族群,接單熱絡,辛耘、南電、景碩獲外資調升目標價至新天價;天虹、志聖受惠台積電熱潮

-

2026.04.10:閎康 3M26 營收攻頂;漢測卡位矽光子測試商機,營運添翼

-

2026.04.08:測試產能擴張帶動探針卡需求翻倍,相關公司 26 年產能已被搶光,後市看漲 50%

-

2026.04.08:雲端資料中心需求無轉弱跡象,ODM 廠營運口徑維持正向

-

2026.04.08:先進封裝檢測與面板級封裝設備放量,有望升級為 2Q26 主流支線

-

2026.04.08:散熱與電源管理需觀察實際營收與 ASP 是否隨出貨加速而上修

-

2026.04.08: 3M26 營收與 4/16 法說會在即,市場進入預期交易階段,具撐盤效果

-

2026.04.08:半導體大型股成為資金風格確認核心,法說前市場押注氣氛升溫

-

2026.04.04:產能卡關處即為定價權所在,包含探針卡(旺矽、精測)、測試座(京元電、穎崴)等

-

2026.04.04:先進封裝關鍵材料如 Underfill 膠水(達興材料、長興)及 FAU(上詮、波若威)需求強勁

-

2026.04.08:市場聚焦 4/16 台積電法說會,若內容優於預期有望帶動報復性反彈,短線維持震盪格局

-

2026.04.08:探針卡與先進封裝產業,AI 晶片 I/O 數增加帶動銅柱需求,且玻璃基板具低訊號損失與抗翹曲優勢,成為先進封裝新趨勢

-

2026.04.08:MEMS 探針卡因精密度高成為高階晶片測試主流,自動化植針與檢測設備需求隨之快速增長

-

2026.04.08:AI 技術與通訊升級帶動高階 CCL 投資動能延續,多數廠商積極推進海外設廠,強化供應鏈韌性

-

2026.04.08:自動化塗佈與含浸設備需求隨電子材料規格提升而增加,有利於具備研發與組裝優勢之設備台廠

-

2026.04.07:台積電 26 年 資本支出預計年增 35% 至 540 億美元,帶動先進製程與 CoWoS 設備需求

-

2026.04.07:美系記憶體大廠於全球多國啟動 DRAM 擴廠,自動化監控系統成為新機台標配,台鏈廠商受惠

-

2026.03.31:AI 需求維持強勁,帶動中高階 PCB、IC 載板及先進封裝設備出貨量持續增加,產業展望樂觀

-

2026.03.31:玻璃基板製程(TGV)成為美系大廠開發重點,設備商配合研發多年,進入專案導入與驗證階段

-

2026.03.31:設備商積極佈局東南亞 PCB 廠與印度市場,透過全球化服務據點分散單一區域營運風險

-

2026.03.30:全球 AI 與高效能運算需求持續擴張,帶動後段測試分選機(Handler)市場規模顯著放大

-

2026.03.30:台灣設備商積極切入 ATC 溫控測試領域,因應 AI 晶片高功耗散熱需求,技術門檻持續提升

-

2026.03.30:產業競爭加劇,同業重返市場可能引發價格競爭或市佔重整,對既有領導廠商構成評價壓力

-

2026.03.27:帆宣:在手訂單逾 900 億元,受惠台積電美國廠認列遞延,26 年 營收有機會創新高

-

2026.03.27:弘塑:CoWoS 設備需求外溢至封測廠,身為濕製程設備主要供應商,26 年 動能強勁

-

2026.03.27:致茂:Server Power 測試需求強勁,CPO 測試機台已獲驗證,26 年 將貢獻營收

-

2026.03.26:AI 設備股爆發,弘塑、致茂、印能、均華等族群集體漲停,弘塑轉型先進封裝關鍵推動者

-

2026.03.26:辛耘在手訂單維持高檔,受惠晶圓代工與封測轉單效益,預期 26 年 營收逐季走揚挑戰新高

-

2026.03.26:先進製程對潔淨度要求嚴苛,帶動 AMC 化學濾網與再生濾網解決方案需求持續增長

-

2026.03.26:ABF 載板供需缺口預計 2026 2H26 達 10%,產業復甦動能強勁,有利供應鏈評價

-

2026.03.25:美光(MU)面臨 SK 海力士加碼 EUV 的競爭升級壓力,但也反映 AI 對高階記憶體需求依然強勁

-

2026.03.25:ASML(ASML)受惠 AI 浪潮下先進製程擴產,展現壟斷性戰略地位,全球大廠擴產均無法繞過其設備

-

2026.03.24:AI 半導體需求為未來五年核心驅動力,推論需求從伺服器延伸至手機、PC 及邊緣裝置,技術應用持續深化

-

2026.03.24:台積電先進製程領先,N2/A16 產能將於 25 年 底陸續開出,先進封裝技術帶動電晶體密度飛躍增長

-

2026.03.24:艾司摩爾(ASML)4Q25 在手訂單大幅季增 144%,受惠於先進製程微縮及 HBM/DRAM 對 EUV 的強勁需求

-

2026.03.24:應用材料(AMAT)財報優於預期,AI 基礎建設需求超乎想像,HBM 產能消耗為傳統 DDR5 的兩倍

-

2026.03.24:帆宣在手訂單逾 900 億元,台積電美國廠 P2 工程將於 26 年 加速認列,營收有望創新高

-

2026.03.24:致茂伺服器電源測試設備需求強勁,CPO 測試機台已通過驗證,26 年 將開始貢獻營收

-

2026.03.24:弘塑受惠 CoWoS 設備出貨貢獻,作為濕製程設備主要供應商,將持續受惠先進封裝擴產潮

-

2026.03.23:AI 伺服器需求翻倍,帶動 BMC 廠系微與散熱方案廠邁科營運走強

-

2026.03.23:台積電上修 26 年 資本支出,帶動廠務工程如弘塑、均華進入營運大補期

-

2026.03.20:台灣美光供應鏈,利基型記憶體:南亞科、華邦電與旺宏受惠原廠 EOL 效應

-

2026.03.20:封測與模組:力成受惠美光擴大委外封測,群聯受惠 NAND 價格上漲

-

2026.03.20:廠務工程:亞翔、聖暉、兆聯實業受惠美光 2026-2027 擴產支出

-

2026.03.20:台積電海外布局專案,美國亞利桑那 P2 廠預計 2H26 完工並導入 2 奈米,三期計畫 N2 以上製程,帶動在地供應鏈

-

2026.03.20:日本熊本二期與德國德勒斯登廠陸續動工,全球半導體供應鏈在地化趨勢推升廠務工程動能

-

2026.03.20:受惠 AI 與 HPC 需求,26 年 全球晶圓廠資本支出預估年增 17%,帶動設備廠務族群成長

-

2026.03.20:台積電海內外同步擴產,包含美國三座及台灣 11 座晶圓廠,相關供應鏈訂單能見度極高

-

2026.03.23:EUV 曝光機對氦氣具不可替代性,製程越先進消耗量越大,氣體短缺將直接威脅 5 奈米以下良率

檢測業務產業新聞筆記彙整

-

2026.04.21:MICROTEST 開發磁性元件磁飽和與溫升測試系統,解決 TLVR 電感在高功率密度下的驗證難題

-

2026.04.21:獲選 25 年 鄧白氏台灣中小企業菁英獎,顯示其在精密量測領域具備國際出口競爭力

-

2026.04.21:高算力電源複雜度提升,量測需求從抽檢轉全檢,支撐元件選型與系統整合的可靠度

-

2026.04.21:台廠 MICROTEST、致茂(Chroma)、固緯等量測設備商,受惠 AI 伺服器電源驗證鏈擴張

-

2026.04.21:為克服異質材料結合產生的翹曲與位移,高精度即時量測設備需求激增,帶動機台單價與數量提升

-

2026.04.21:隨 HBM4 引腳密度增加,電性測試設備須提升探針卡密度與頻率,台灣相關測試廠迎來升級商機

-

2026.04.21:先進封裝設備供應鏈,CoWoS-L 製程複雜度提升,帶動自動光學檢測(AOI)與電性測試設備由抽檢轉為全檢需求

-

2026.04.21:受惠台積電供應鏈在地化政策,台灣本土設備商在後段封裝製程的市占率與訂單能見度顯著提高

-

2026.04.21:CPO 滲透率提升帶動測試設備需求,致茂、鴻勁、穎崴等公司受惠光引擎相關測試與介面商機

-

2026.04.04:產能卡關處即為定價權所在,包含探針卡(旺矽、精測)、測試座(京元電、穎崴)等

-

2026.04.04:先進封裝關鍵材料如 Underfill 膠水(達興材料、長興)及 FAU(上詮、波若威)需求強勁

-

2026.04.08:探針卡與先進封裝產業,AI 晶片 I/O 數增加帶動銅柱需求,且玻璃基板具低訊號損失與抗翹曲優勢,成為先進封裝新趨勢

-

2026.04.08:MEMS 探針卡因精密度高成為高階晶片測試主流,自動化植針與檢測設備需求隨之快速增長

-

2026.03.26:半導體驗證產業,AI、2nm、CPO 推進量產,帶動高階 MA、FA、RA需求

-

2026.03.26:資本支出先行,短期壓低獲利,長期 ROIC回升

-

2026.03.26:景氣循環下,高階案型比重提升,獲利品質改善

-

2026.03.21:台積電 26 年 資本支出指引達 520 億美元以上,其中 10-20% 用於先進封裝與測試

-

2026.03.21:日月光投控 25 年 設備支出達 33.96 億美元,26 年 先進封裝業務與資本支出持續擴張

-

2026.03.21:FOPLP 面板級封裝與 TGV 玻璃基板技術興起,帶動細線路檢測與 Bump 量測設備新需求

-

2026.03.19:檢測與濕製程設備,HBM4 引腳密度增加提升測試難度,帶動高階探針卡與高精度影像辨識設備規格升級

-

2026.03.19:RDL 線寬縮減至 1μm 以下,須導入更高規格 CMP 與精密清洗技術以確保線路品質

-

2026.03.19:CoWoS-L 結構複雜帶動檢測頻率由抽檢改為全檢,AOI 與電性測試設備需求量價齊揚

-

2026.03.19:台積電推動供應鏈在地化,臺灣本土設備商憑藉價格競爭力與客製化優勢,擴大後段製程市占

-

2026.03.10:台積電 2nm 逐季放量並外釋 CoWoS 後段訂單,預期為封測廠帶來顯著營收成長動能

-

2026.03.10:記憶體搶貨潮帶動封測產能持續滿載;台積電進軍 FOPLP 領域,有望推升 DRAM 相關封測需求

-

2026.03.10:AI 晶片測試需求強勁,測試時間漲幅由 15-30% 加速至 50%,帶動相關廠商 AI 營收占比提升

-

2026.02.26:GB300 需求強勁,台積電 4nm 與 CoWoS-L 稼動率維持高檔,Rubin 量產時程符合預期

-

2026.02.26:晶圓代工與封測:看好台積電(目標價 2,350 元)、京元電、日月光投控

-

2026.02.26:測試介面與下游:看好旺矽、奇鋐、富世達、健策、勤誠、廣達等供應鏈表現

-

2026.02.25:測試治具廠接單爆滿,相較精測、旺矽、穎崴等高價股,資金偏好湧入評價相對便宜之標的

-

2026.02.25:測試業者產線全滿,Test21 等廠商因訂單過多無暇維修板子,反映整體測試介面需求極度暢旺

-

2026.02.22:半導體設備產業,應材財報優於預期,AI 運算帶動 HBM 需求,預期 26 年 設備業務成長逾 20%

-

2026.02.22:中砂、閎康受惠 AI 需求帶動設備與檢測商機,維持買進建議

-

2026.02.22:AI ASIC 製程由 5nm 進展至 3nm,MEMS 探針卡滲透率有望提升,帶動獲利成長

-

2026.02.22:獲利:精測 26 年 預估 68.72 元,受惠 AI GPU 與 ASIC 專案量產

-

2026.01.30: 26 年 AI 晶片型號與出貨量同增,測試時長增加與規格提升將帶動業績成長

-

2026.01.20:探針卡產業,產值預計以年複合成長率 18% 成長至 26 年 ,受惠於晶圓測試需求與 SLT 技術導入

-

2026.01.15:陸得斯科技(ONTO)受惠 HBM 與 GAA 檢測需求,Dragonfly 系統已獲主要客戶認證,2H26 成長動能強勁

-

2026.01.15:泰瑞達(TER)AI 測試設備需求強勁,預計在 Rubin 平台市占率將從 10% 提升至 27 年 的 20% 以上

-

2025.12.04:達明展示高速AI視覺飛拍檢測可省40~50%檢測時間,所羅門展示人形機器人整合流程達成物理代理人應用

-

2025.10.22:高階製程檢測需求持續增加,精密定位平台成關鍵技術

-

2025.10.22:多維度定位平台可解決高倍率顯微檢測的技術痛點

-

2025.10.22:檢測平台技術朝向模組化、客製化與標準化方向發展

-

2025.10.22:AI伺服器載板、半導體與面板檢測市場需求看漲

-

2025.10.22:精密運動控制與自動化檢測整合成產業發展趨勢

-

2025.10.07:隨著半導體製程複雜度提升,檢測設備變得更加重要,用於提高良率和分析製程缺陷

-

2025.09.24:全球半導體測試設備市場2025- 26 年 成長23%/12%至93/104億美元

-

2025.09.24:分選機產值2024- 26 年 成長25%/16%/9%,2023- 26 年 CAGR達16%

-

2025.09.24:先進封裝帶動測試難度提高,SLT分選機需求將逐年上升

-

2025.09.24:AI晶片 26 年 將升級至5x Reticle size,推動新機台需求持續提升

-

2025.09.17:先進封裝趨勢下,測試成為AI時代隱形贏家,台廠京元電、穎崴、旺矽為台股直接投資切入點

-

2025.09.17:AI ASIC與TPU滲透率提升,測試族群2025– 27 年 將成市場焦點,法人資金積極布局

-

2025.09.10:美國 FCC 撤銷七家中國實驗室認證,另四家到期不續,約 75% 美國電子產品檢測受影響

-

2025.09.10:台灣 BSMI 已配合調整規定,企業需轉用本地實驗室重新測試,認證成本與時程可能增加

-

2025.09.02:AI/HPC需求強勁帶動產業,晶片測試難度、時間增加構成結構性需求

-

2024.11.14:測試介面族群股價因基本面利多而明顯上升,10M24 營收數據已公布,顯示出良好表現

-

2024.10.04:閎康、宜特及汎銓三大驗證分析廠商在AI、HPC及車用需求推升下,3Q24 營收有望挑戰歷史新高

-

1Q24 晶圓廠加速復工 檢測分析業者開「急診」挹注訂單

-

2Q23 台積電N2維持2025年在新竹寶山與中科廠量產,進度符合預期,趨勢有利半導體檢測分析族群

-

檢測分析廠22年第四季產能滿載,樂觀看待23年營運再創新高

-

台積電3奈米N3製程雖然量產初期規模不大,但23年下半年加強版N3E製程的設計定案創下新高

-

第四季開始看到材料分析及可靠度分析的訂單持續湧現

個股技術分析與籌碼面觀察

技術分析

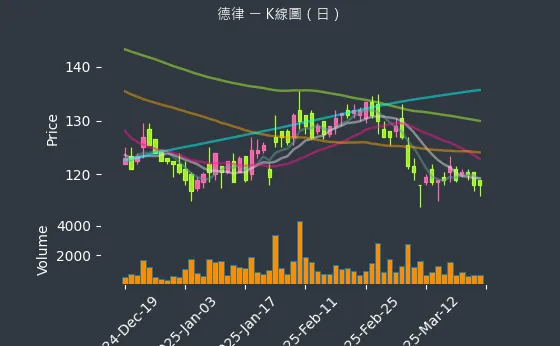

日線圖:德律的日線圖數據主要呈現強烈上升趨勢。日線圖變化幅度極為顯著,趨勢高度可靠,數據波動處於正常範圍,代表股價強勢噴出,多頭氣勢如虹。

(判斷依據:雖然分析基於收盤價、均線及成交量,但短期股價波動仍可能受突發消息影響,宜將技術分析結果放在更廣泛的市場環境中綜合考量。)

圖(43)3030 德律 日線圖(本站自行繪製)

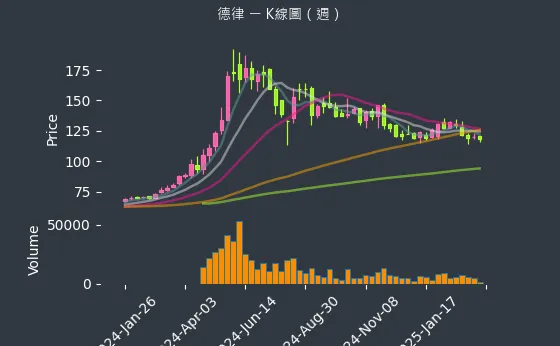

週線圖:德律的週線圖數據主要呈現強烈上升趨勢。週線圖變化幅度極為顯著,趨勢較為可靠,數據波動較為劇烈,代表週成交量顯著放大,配合價格突破,中期上漲動能強勁。

(判斷依據:週成交量的變化需結合價格在關鍵週均線位置的表現來解讀:價漲量增通常確認中期上升趨勢的健康性;價跌量增則可能預示中期跌勢的加速;量縮整理則可能代表趨勢中繼或轉折前的醞釀。)

圖(44)3030 德律 週線圖(本站自行繪製)

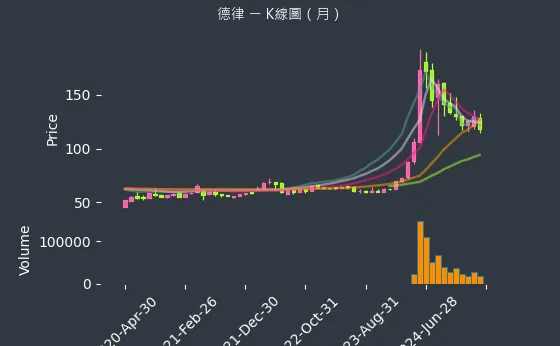

月線圖:德律的月線圖數據主要呈現強烈上升趨勢。月線圖變化幅度極為顯著,趨勢較為可靠,數據波動較為劇烈,代表連續數月大幅上漲,突破歷史性月線壓力位或創歷史新高。

(判斷依據:價格與各週期月均線的互動關係,尤其是股價能否長期站穩關鍵月均線(如20月線、60月線)之上,或是否跌破這些生命線,對判斷長期牛熊市格局至關重要。)

圖(45)3030 德律 月線圖(本站自行繪製)

籌碼分析

三大法人買賣超

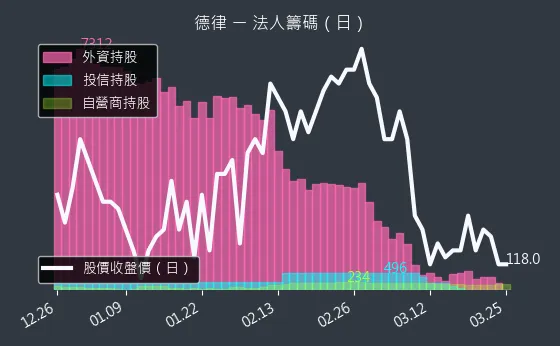

- 外資籌碼:德律的外資籌碼數據主要呈現波動來回振盪趨勢。外資籌碼變化幅度極為顯著,趨勢存在不確定性,數據波動較為劇烈,代表外資持股水位變化不大,操作趨於平穩。

(判斷依據:持續且大量的買超通常意味著外資對公司基本面或產業前景抱持樂觀態度,對股價具正面推升力。) - 投信籌碼:德律的投信籌碼數據主要呈現微弱上升趨勢。投信籌碼變化幅度相對溫和,趨勢高度可靠,數據波動較為劇烈,代表投信少量建倉,觀察後續發展。

(判斷依據:持續買超可能代表投信看好公司成長性、季報表現或特定題材發酵。) - 自營商籌碼:德律的自營商籌碼數據主要呈現波動來回振盪趨勢。自營商籌碼變化幅度極為顯著,趨勢存在不確定性,數據波動較為劇烈,代表自營商進出頻繁但總量變化小,短線交易為主。

(判斷依據:相較於外資與投信,自營商的籌碼對股價的長期趨勢影響力通常較小,但其短線操作仍可能對日內或數日內的股價造成擾動。)

圖(46)3030 德律 三大法人買賣超(日更新/日線圖)(本站自行繪製)

主力大戶持股變動

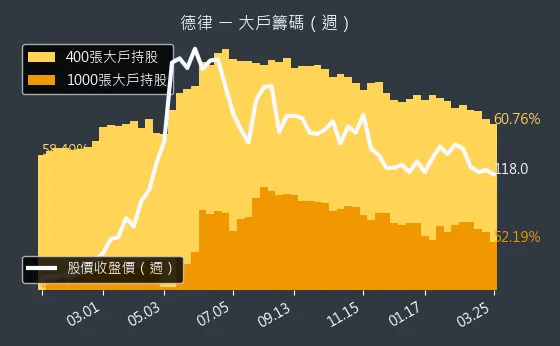

- 1000 張大戶持股變動:德律的1000 張大戶持股變動數據主要呈現穩定來回振盪趨勢。1000 張大戶持股變動變化幅度相對溫和,趨勢存在不確定性,數據相對穩定,代表大戶與散戶間籌碼交換不明顯。

(判斷依據:持有1000張以上大戶的人數變化,是觀察個股籌碼集中度的重要參考指標。) - 400 張大戶持股變動:德律的400 張大戶持股變動數據主要呈現穩定來回振盪趨勢。400 張大戶持股變動變化幅度相對溫和,趨勢存在不確定性,數據相對穩定,代表籌碼在各級距間流動不明顯,主力動向觀望。

(判斷依據:相較於千張大戶,400張大戶的人數基數通常較大,其變動可能更細微地反映市場中堅力量的動向。)

圖(47)3030 德律 大戶持股變動、集保戶變化(週更新/週線圖)(本站自行繪製)

內部人持股異動

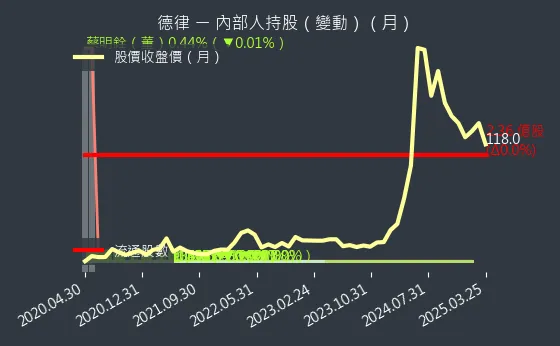

公司經營者持股異動情形:該數據主要分析德律的公司經營團隊持股變動情形,不同經營管理人由不同顏色區線來標示,並且區分經營管理者身份,以視別籌碼變動的重要性。灰色區域則是綜合整體增減量的變動情形。

圖(48)3030 德律 內部人持股變動(月更新/月線圖)(本站自行繪製)

研究總結與未來展望

未來展望與策略

2026 年營運展望

展望 2026 年,德律科技持審慎樂觀態度。主要成長動能來自:

-

AI 基礎建設:全球 CSP 大廠持續擴大資本支出,帶動 AI 伺服器與高階網通設備需求,直接挹注 SMT 檢測設備訂單。

-

半導體擴產:晶圓代工龍頭加速先進製程與 CoWoS 產能擴充,德律的半導體檢測設備(如晶圓檢測、封裝檢測)將迎來新一波拉貨潮。

-

車用電子:儘管電動車市場短期波動,但車用電子化趨勢不變,對高可靠度檢測的需求仍具支撐。

長期發展策略

-

深耕半導體檢測:持續開發針對 TSV(矽穿孔)、TGV(玻璃通孔)及 RDL(重布線層)的量測技術,目標將半導體營收佔比進一步提升。

-

強化 AI 應用:利用 AI 工作站與大數據分析,提升檢測設備的「智商」,從單純的「檢出瑕疵」進化為「預防瑕疵」。

-

拓展新興市場:配合供應鏈移轉趨勢,加強在東南亞(如越南、泰國、馬來西亞)及印度的市場佈局。

參考資料說明

最新法說會資料

- 法說會中文檔案連結:https://mopsov.twse.com.tw/nas/STR/303020241128M001.pdf

- 法說會影音連結:https://www.youtube.com/watch?v=hTYeQhuLXxk

公司官方文件

-

德律科技股份有限公司法人說明會簡報(2024.11)。本研究主要參考法說會簡報的公司簡介、產品技術優勢、全球佈局圖表及未來展望。該簡報詳細說明了公司在半導體與 AI 領域的佈局。

-

德律科技股份有限公司 2024 年及 2025 年財務報告。本文財務數據、營收結構及獲利分析皆依據公開財報資訊整理。

-

德律科技 ESG 報告書(2024)。參考其供應鏈管理與永續發展策略。

產業新聞與研究報告

-

工商時報產業報導(2026.01.20)。報導關於台積電資本支出擴大對德律及致茂等檢測設備廠的正面影響,以及德律 2025 年營收創高之資訊。

-

經濟日報專題報導(2026.01.09)。詳述德律 2025 年獲利表現,EPS 達 10.49 元賺逾一股本,以及與 NVIDIA 的合作細節。

-

鉅亨網市場分析(2026.01.04)。分析機器人概念股與德律在 AI 伺服器領域的成長動能,並提及林口二廠的產能規劃。

-

MoneyDJ 理財網財經百科。提供德律科技的基本資料、競爭對手分析及產業地位背景資訊。

註:本文內容主要依據截至 2026 年 2 月 13 日之公開資訊進行分析與整理。所有財務數據及市場分析均來自公開可得的官方文件及新聞報導。

功能鍵說明與免責聲明

免責聲明

請參閱本站免責聲明,本站所提供資訊係基於公開資料整理與本站演算法進行分析,僅供一般投資資訊參考,不代表任何形式之投資建議、保證或邀約。本站對於所提供資訊之正確性、完整性或實用性不做任何形式之擔保。本站與讀者無任何對價關係,讀者應自行評估相關內容資訊之適當性,並自主進行相關投資決策並承擔盈虧風險,本站不負相關損益責任。

功能鍵說明

| 快捷鍵 | 功能描述 | 跳轉位置 |

|---|---|---|

| 左 | 快速切換至上一標題 | 回上一個標題 |

| 右 | 快速切換至下一標題 | 到下一個標題 |

| 0 | 快速切換股票頁面選單 | 輸入股票代碼快速切換至相關選單 |

| 1 | [2] 快速總覽 | 主標題 |

| 2 | [3] 公司基本面分析 | 主標題 |

| 3 | 「主要業務與說明」 | 位於 [3] 公司基本面分析之下 |

| 4 | 「營收結構分析」 | 位於 [3] 公司基本面分析之下 |

| 5 | [4] 個股質化分析 | 主標題 |

| 6 | [5] 產業面深入分析 | 主標題 |

| 7 | [6] 個股技術面與籌碼面觀察 | 主標題 |

| 8 | 「個股新聞筆記即時彙整」 | 位於 [4] 個股質化分析之下 |

| 9 | 「產業面新聞筆記彙整」 | 位於 [5] 產業面深入分析之下 |