快速總覽

綜合評分:6.8 | 收盤價:41.0 (04/23 更新)

簡要概述:深入分析明基醫的當前狀況,整體呈現出具備潛力的發展格局。 值得投資人留意的是,成長潛力被嚴重低估,這類「雙重低估」的標的極為罕見;此外,超乎預期的業績表現;同時,市場消息面平淡。 簡言之,目前的價位反映了市場對其未來的預期,值得投資人多加關注。

核心亮點

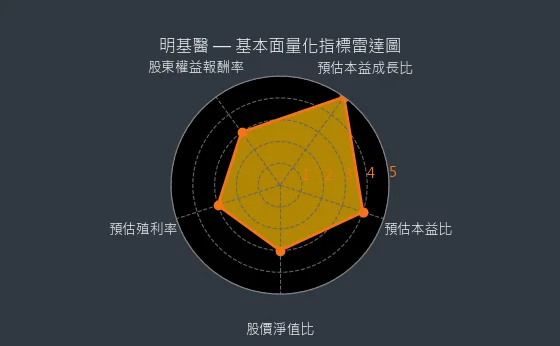

- 預估本益成長比分數 5 分,顯示股票處於高速成長且價值極度被低估區域:明基醫預估本益成長比 0.61 (小於1),表示即使考量其強勁成長動能,其估值仍在歷史水平的絕對低檔。

- 業績成長性分數 5 分,為股價提供極其強大的上漲核心催化劑:明基醫預期 38.36% 的爆發性盈餘年增長,是驅動其股價實現長期且顯著上漲的最核心、最直接的催化劑。

主要風險

目前無主要風險。

綜合評分對照表

| 項目 | 明基醫 |

|---|---|

| 綜合評分 | 6.8 分 |

| 趨勢方向 | → |

| 公司登記之營業項目與比重 | 醫療耗材58.33% 其他26.52% 醫療設備15.15% (2023年) |

| 公司網址 | https://www.benqmedicaltech.com |

| 法說會日期 | 113/11/07 |

| 法說會中文檔案 | 法說會中文檔案 |

| 法說會影音檔案 | 法說會影音檔案 |

| 目前股價 | 41.0 |

| 預估本益比 | 23.41 |

| 預估殖利率 | 4.02 |

| 預估現金股利 | 1.65 |

圖(1)4116 明基醫 綜合評分(本站自行繪製)

量化細部綜合評分:7.2

圖(2)4116 明基醫 量化細部綜合評分(本站自行繪製)

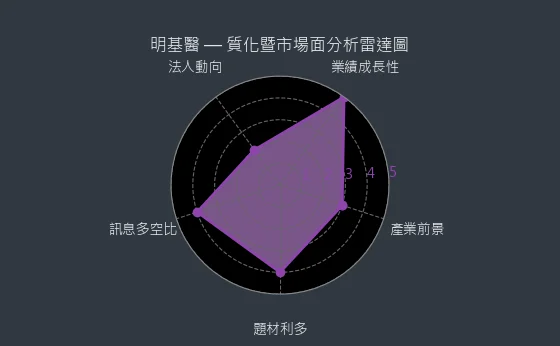

質化細部綜合評分:6.4

圖(3)4116 明基醫 質化細部綜合評分(本站自行繪製)

投資建議與評級對照表

價值型投資評級:★★★☆☆

- 評級方式:具價值:具有明顯估值優勢+股息收益率高於市場平均

- 評級邏輯:基於財務安全性、股利率、估值溢價等指標綜合判斷

成長型投資評級:★★★★★

- 評級方式:中高速成長:營收/獲利年增率15%-30%+具成長動能

- 評級邏輯:考量營收成長動能、利潤率變化、市場擴張速度等要素

題材型投資評級:★★★★☆

- 評級方式:具題材性,動能中等:與主流題材相關+成交量能穩定

- 評級邏輯:結合市場熱度、政策敏感度、產業趨勢關聯性分析

投資類型適用性對照表

| 投資類型 | 目前評級 | 建議持有週期 | 風險屬性 | 適用市場環境 |

|---|---|---|---|---|

| 價值型 | ★★★☆☆ | 6-24個月 | 中低 | 市場修正期/震盪期 |

| 成長型 | ★★★★★ | 12-36個月 | 中高 | 多頭趨勢明確期 |

| 題材型 | ★★★★☆ | 1-6個月 | 高 | 資金行情熱絡期 |

公司基本面分析

基本面量化分析

財務狀況分析

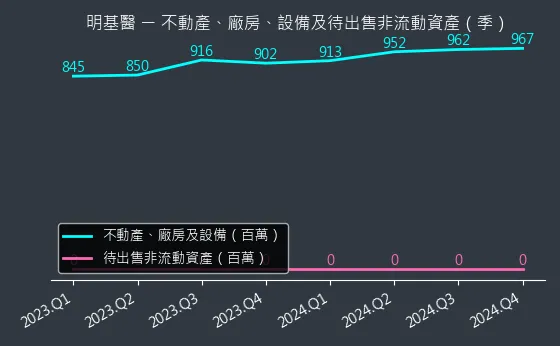

資本支出狀況:明基醫的非流動資產數據主要走勢呈現波動來回振盪趨勢。資產變化幅度較為明顯,趨勢存在不確定性,數據波動處於正常範圍,本指標為基本面領先指標,代表設備維持現狀。

(判斷依據:設備更新情況顯示營運效率改善程度、固定資產出現較大幅度減少,需評估是否影響營運能力。)

圖(4)4116 明基醫 不動產、廠房、設備及待出售非流動資產變化圖(本站自行繪製)

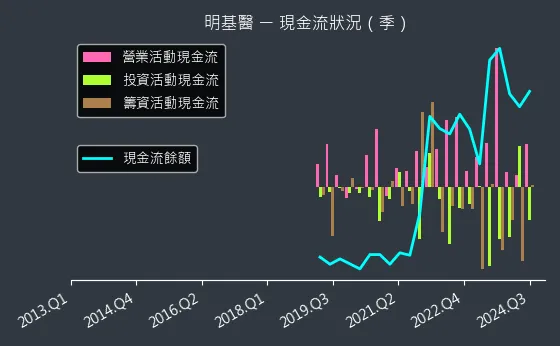

現金流狀況:明基醫的現金流數據主要呈現穩定來回振盪趨勢。現金流變化幅度適中,趨勢存在不確定性,數據波動處於正常範圍,代表現金流保持穩定。

(判斷依據:資金流向分析有助於評估投資決策成效。)

圖(5)4116 明基醫 現金流狀況(本站自行繪製)

獲利能力分析

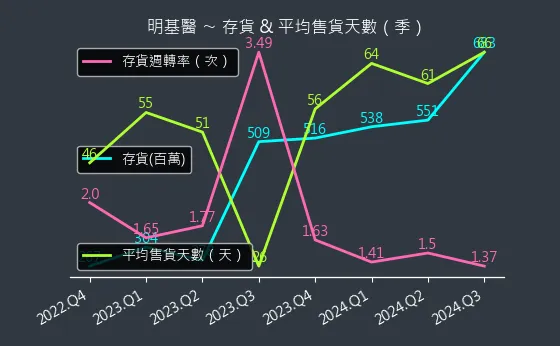

存貨與平均售貨天數:明基醫的存貨與平均售貨天數數據主要呈現波動來回振盪趨勢。存貨與平均售貨天數變化幅度較為明顯,趨勢高度可靠,數據波動處於正常範圍,代表庫存管理無重大變化。

(判斷依據:低週轉率可能意味著存貨積壓、產品滯銷或過度採購。)

圖(6)4116 明基醫 存貨與平均售貨天數(本站自行繪製)

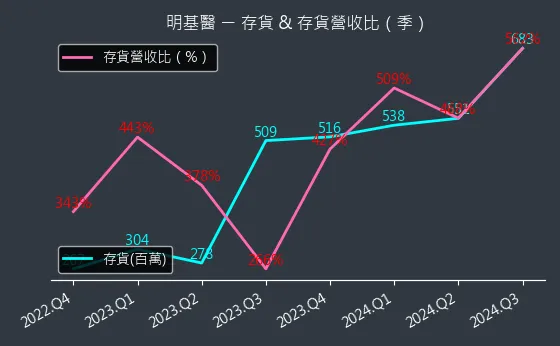

存貨與存貨營收比:明基醫的存貨與存貨營收比數據主要呈現強烈上升趨勢。存貨與存貨營收比變化幅度極為顯著,趨勢高度可靠,數據波動處於正常範圍,代表庫存相對於銷售額顯著過高。

(判斷依據:存貨營收比持續上升可能表明銷售放緩、存貨積壓或產品過時的風險。)

圖(7)4116 明基醫 存貨與存貨營收比(本站自行繪製)

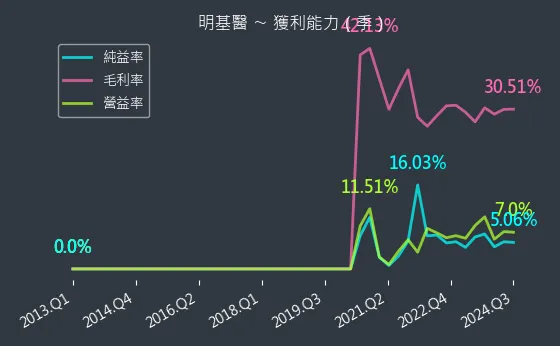

三率能力:明基醫的三率能力數據主要呈現強烈上升趨勢。三率能力變化幅度適中,趨勢高度可靠,數據相對穩定,代表成本控制成效卓越。

(判斷依據:與同業及歷史數據比較,有助於評估企業的競爭優勢與潛在風險。)

圖(8)4116 明基醫 獲利能力(本站自行繪製)

成長性分析

營收狀況:明基醫的營收狀況數據主要呈現強烈上升趨勢。營收狀況變化幅度極為顯著,趨勢高度可靠,數據波動較為劇烈,代表業務擴張迅猛。

(判斷依據:營收是企業經營的命脈,其增長動能直接反映市場競爭力與客戶基礎。)

圖(9)4116 明基醫 營收趨勢圖(本站自行繪製)

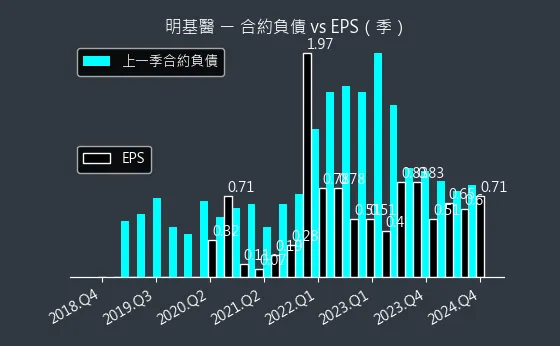

合約負債與 EPS:明基醫的合約負債與 EPS 數據主要呈現穩定來回振盪趨勢。合約負債與 EPS 變化幅度相對溫和,趨勢存在不確定性,數據相對穩定,代表客戶預付款項與收入確認速度平衡。

(判斷依據:高額或持續增長的合約負債通常代表客戶對公司產品/服務的預期與信任,有利於未來EPS表現。)

圖(10)4116 明基醫 合約負債與 EPS(本站自行繪製)

EPS 熱力圖:明基醫的EPS 熱力圖數據主要呈現波動來回振盪趨勢。EPS 熱力圖變化幅度極為顯著,趨勢存在不確定性,數據波動較為劇烈,代表EPS 表現持平,預估趨勢穩定。

(判斷依據:觀察預測值隨時間的修正(垂直方向),可評估市場預期的變化及分析師的信心強度。)

圖(11)4116 明基醫 EPS 熱力圖(本站自行繪製)

估值分析

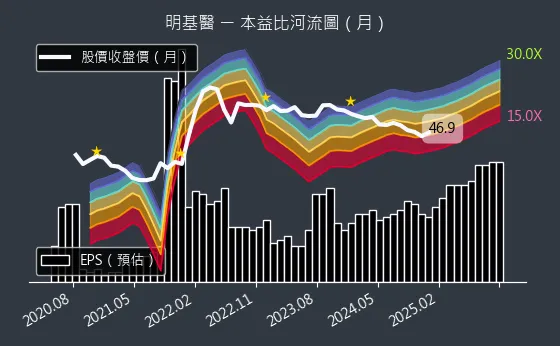

本益比河流圖:明基醫的本益比河流圖數據主要呈現劇烈下降趨勢。本益比河流圖變化幅度較為明顯,趨勢高度可靠,數據波動處於正常範圍,代表預估本益比顯著下移,評價漸趨合理或便宜。

(判斷依據:結合歷史本益比區間、同業本益比及公司成長階段,綜合判斷當前估值的合理性。)

圖(12)4116 明基醫 本益比河流圖(本站自行繪製)

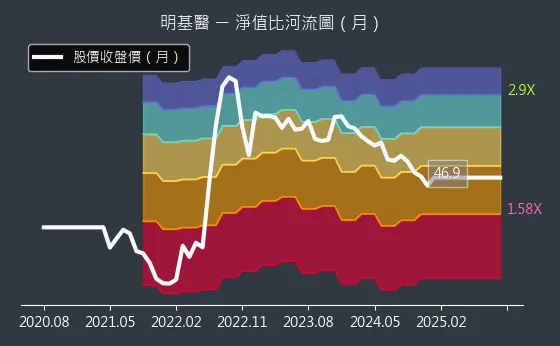

淨值比河流圖:明基醫的淨值比河流圖數據主要呈現波動來回振盪趨勢。淨值比河流圖變化幅度適中,趨勢存在不確定性,數據波動處於正常範圍,代表目前估值在歷史波動範圍內相對穩定。

(判斷依據:淨值比河流圖呈現公司長期股價相對於其每股淨值的估值變化軌跡。)

圖(13)4116 明基醫 淨值比河流圖(本站自行繪製)

公司概要與發展歷程

明基三豐醫療器材股份有限公司(BenQ Medical Technology Corporation,股票代號:4116)成立於 1989 年 3 月 21 日,前身為佳世達集團旗下的「三豐醫療器材股份有限公司」。公司初始主要從事醫療耗材與設備的行銷業務,1998 年與醫療設備大廠揚泰 Novel Medical 及東陽 Eastern Medical 策略聯盟合併,成為存續公司。2010 年 2 月,明基集團(BenQ)購入三豐醫療器材股份,取得經營管理權,並於 2011 年 6 月 正式更名為現今的明基三豐醫療器材股份有限公司。

明基醫於 2015 年 12 月 16 日 正式在台灣櫃檯買賣中心(OTC)掛牌上櫃。公司資本額約為新台幣 4.46 億元,員工人數超過 800 人。總部設於台北市內湖區洲子街,董事長為陳其宏先生,總經理為管新寶先生。公司秉持「Because feeling healthier matters」的理念,致力於以高品質、高信賴度及高功能性的醫療產品與服務,滿足全球醫療機構與專業人士的需求。

明基醫隸屬於明基佳世達集團,該集團在醫療產業布局深厚,涵蓋醫療器材、耗材、透析、牙科、洗腎等多個領域,集團總投資超過百億元。明基醫依託集團資源,整合研發、生產及醫院臨床需求,強化產品創新與市場競爭力。公司多年來累積豐富的 ODM/OEM 代工經驗,與國際醫材大廠合作密切,能快速推出具競爭力的醫療產品。

經過三十多年的發展,明基醫從佳世達集團旗下醫療耗材行銷起家,歷經多次策略聯盟與集團整合,現已成為涵蓋醫療設備製造、耗材供應及醫療服務的綜合醫療科技公司,產品行銷全球,並在醫療產業鏈中持續擴大影響力與市場佔有率。核心能力包括醫療器材研發、設計和製造,並擁有 TAF 認證實驗室及完整的醫療法規認證能力。

主要業務範疇分析

明基醫的業務版圖主要分為三大核心領域,涵蓋醫療設備、醫用耗材及醫療服務,提供從醫院手術室到居家照護的完整解決方案。

圖(14)業務架構與事業版圖(資料來源:明基醫公司網站)

醫療設備部門

醫療設備部門專注於提供高階醫療硬體設施,產品線主要包括:

-

手術室設備:

-

手術燈:提供高亮度、低熱輻射的照明解決方案。

-

手術檯:設計符合人體工學,滿足各類手術需求。

-

吊塔:整合氣體、電力及數據接口,優化手術室空間。

-

手術室整體解決方案(iQOR):提供客製化的智慧手術室建置服務。

-

手術導航機器人:與鈦隼生物科技合作,開發腦部手術導航機器人 NaoTrac。

-

-

診斷設備:

-

超音波:包含可攜式和台車式,提供清晰影像輔助診斷。

-

醫療顯示器:高解析度、符合醫療標準的影像顯示。

-

核磁共振(MRI)等影像設備:提供高階影像診斷工具。

-

-

治療設備:

-

運動復健設備:應用於物理治療與康復訓練。

-

寵物復健設備:拓展至寵物醫療市場。

-

醫用耗材部門

醫用耗材部門提供臨床廣泛使用的消耗性醫療用品,主要產品涵蓋:

-

靜脈輸液及呼吸類產品:

-

免針精密輸液套:降低針刺風險,提升輸液精準度。

-

免針接頭:方便連接,減少感染機會。

-

安全留置針:提高注射安全性。

-

麻醉喉頭罩(Laryngeal Mask Airway, LMA):用於麻醉及呼吸道管理。

-

密閉式抽痰管、CPAP(持續正壓呼吸器)、HME(熱濕交換器)等呼吸照護產品。

-

-

手術及內視鏡產品:

-

外科手術耗材:紗布、敷料、縫線等。

-

內視鏡治療及手術醫材:透過子公司艾柏生技拓展,提供內視鏡相關耗材。

-

個人防護用品(PPE)。

-

-

透析產品:

-

血漿治療相關耗材。

-

血液透析耗材:如透析器、血液迴路管等。

-

血袋:用於血液收集與儲存。

-

醫美相關產品。

-

醫療服務部門

醫療服務部門整合多元健康照護服務,項目包括:

-

健康生活:

-

聽力服務:提供助聽器選配與聽力保健。

-

智能藥局:結合科技,提供便捷的藥事服務。

-

-

醫務管理:

-

藥品衛材聯合採購:協助醫療機構降低採購成本。

-

醫療設備買賣/租賃:提供彈性的設備取得方案。

-

醫事機構營運管理顧問服務:分享管理經驗,提升營運效率。

-

-

數位牙科與植體:

-

數位矯正材料:提供 3D 透明牙套等矯正解決方案。

-

牙科植體:提供植牙相關產品與服務。

-

數位牙科軟硬體:如口內掃描機、3D 列印材料等。

-

-

醫療檢驗業務:拓展新的服務藍海。

明基醫透過旗下南京明基醫院與蘇州明基醫院等醫療服務平台,強化臨床應用與服務連結,促進產品與服務的整合。這些醫院為中國國家三級綜合醫院,提供從急慢性醫療、長期照護到醫學教育的全方位服務。

產品系統與技術特色

明基醫憑藉集團技術優勢與持續研發投入,其產品具備多項技術特色:

AI 智慧判讀技術

口內掃描機 BenQ BIS-1 運用 AI 辨識雜訊(如舌頭、臉頰、醫師手部),優化掃描影像資料,提高掃描精準度與診療效率。AI 全口 X 光分析軟體可在 1 秒內 完成全景 X 光片的病徵判讀分析,輔助醫師診斷。

無按鈕智能手勢感測

口內掃描機採用無按鈕設計,透過智能手勢感測操作,不僅輕巧易用,更能減少消毒死角,降低交叉感染風險,提升醫師作業效率,特別適合疫情後時代的需求。

DLP 數位投影光機技術

將明基佳世達集團成熟的投影技術應用於醫療掃描設備,提升產品性能與影像品質。

高品質 3D 列印材料

光固化 3D 列印材料具備低收縮率、高細節還原度及耐高溫特性,搭配高透明度、高矯正力的透明矯正膜片,提供優質的隱形牙套解決方案。

手術機器人導航技術

與鈦隼生技合作推動 NaoTrac 腦部手術導航機器人,結合精準定位與智慧控制技術,提升神經外科手術的安全性與效率。NaoTrac 已通過歐盟 CE 認證及臺灣 TFDA 批准,並在亞洲、拉丁美洲和歐洲多個醫學中心使用。

醫用耗材技術

免針輸液系統降低針刺風險,精密設計確保輸液準確性。安全留置針設計提高操作安全性。麻醉呼吸產品線完整,滿足臨床多樣化需求。透析耗材品質穩定,符合國際標準。

營收結構與比重分析

產品營收分析

根據 2024 年前三季 財務資料,明基醫的營收結構主要由三大業務貢獻:

-

醫用耗材:佔比 58%,為公司最主要的營收來源。其中,自製產品約佔耗材營收的 75%,其餘 25% 為代理產品。血液透析及血漿治療等高毛利產品是此領域的重要組成。

-

醫療服務:佔比 28%,顯示公司在健康生活、醫務管理及數位牙科等服務領域的布局已具規模。

-

醫療設備:佔比 14%,包含手術室設備、診斷設備及治療設備等。

財務績效分析

-

營收表現:2024 年前 11 個月 累計營收達 43.24 億元,年成長 4.8%。11 月 單月營收更創下 4.62 億元 的新高。2025 年前三個月 累計營收約 12.28 億元,年成長 16.16%,3 月 單月營收 4.26 億元,創近三個月新高,呈現穩健增長趨勢。

-

獲利能力:2024 年第三季 合併營收約 12.15 億元,季增 3%、年增 5%。營業毛利率維持在 31% 的水準。然而,由於門市拓點及上海設廠等費用增加,第三季 稅後純益約 2664 萬元,年減 28%、季減 9%,單季 EPS 為 0.6 元。2024 年前三季 累計稅後純益約 7854 萬元,年減 1%,累計 EPS 為 1.76 元,與 2023 年 同期持平。

-

2024 全年表現:全年營收約 47.67 億元,年增約 5%。稅後淨利 1.05 億元,EPS 2.35 元。淨利較前一年略減,主因費用支出增加。

-

法人預估:法人機構平均預估 2025 年 明基醫年度稅後純益約 5.06 億元,預估 EPS 介於 3 元至 3.07 元 之間。

客戶群體與銷售區域

客戶群體分析

明基醫的客戶群體廣泛,主要包括:

-

全球醫療機構:各級醫院、診所、健檢中心等。

-

專業醫療人員:醫師、護理師、牙醫師、醫檢師等。

-

經銷商與代理商:遍布全球的醫療器材銷售夥伴。

-

一般消費者:透過零售通路購買健康生活相關產品(如助聽器)。

營業範圍與地區布局

明基醫的銷售網絡遍及全球 50 多個國家,但在區域營收分布上,亞洲市場為重心。

區域營收分布 (2024年前三季)

-

台灣市場:佔比 70%,為最主要的營收貢獻來源,顯示公司深耕本土市場。

-

中國市場:佔比 12%,是重要的海外市場之一。

-

泰國市場:佔比 7%。

-

印尼市場:佔比 6%。

-

其他地區:佔比 5%。

營運據點與通路布局

明基醫的營運網絡橫跨多個重要市場,總部設於台灣,並建立了完整的研發、製造及銷售體系。

-

製造基地:

-

台灣:桃園龜山廠(醫療設備)、苗栗廠、台中廠(醫用耗材)。

-

中國:上海生產基地(手術檯等)。

-

印度:清奈生產基地(與策略夥伴合作,預計 2025 Q1 投產)。

-

-

研發中心:主要集中在台灣。

-

銷售服務網絡:

-

台灣:截至 2024 年第三季,已建立 74 家 銷售門市(北部 35 家、中部 22 家、南部 15 家、東部 2 家),較 2023 年同期 的 55 家 增加 19 家,成長 34% 以上。

-

海外:深耕中國、泰國、印尼等重點區域,並持續拓展全球市場。

-

生產基地與產能

截至 2023 年,明基醫整體產能如下:

-

手術檯產能:約 1,212 台/年。

-

手術燈產能:約 600 台/年。

-

醫療耗材產能:達 1,350 萬個/年。

產能利用率維持在合理水準,2024 年 預估超過 80%。

競爭優勢與市場地位

競爭優勢分析

明基醫的競爭優勢主要體現在以下幾個方面:

-

產品多元且技術領先:涵蓋手術室設備、醫療耗材、數位牙科、智慧醫療及手術機器人等多元產品線,並具備 AI 智慧判讀、無按鈕操作、高精度 3D 列印材料等技術特色。

-

集團資源整合:隸屬明基佳世達集團,有效結合光電、電子及精密製造技術,提升產品品質與創新能力,並享有供應鏈優勢。

-

強大通路與服務網絡:在台灣擁有密集的零售通路,並透過旗下子公司(如凱圖國際、艾柏生技)及合作夥伴拓展全球銷售與服務範圍。

-

市場領導地位:在中國大陸手術室設備市場排名前三,是手術檯領導品牌;在印度市場為進口品牌第一名;在台灣市場佔有穩固的領先地位。

-

積極併購與策略合作:透過併購(如康科特、艾柏生技)與策略合作(如鈦隼生物科技),持續擴大產品版圖(15)技術深度與市場覆蓋。

-

國際認證與品質保證:產品獲得 ISO、CE、GMP、ETL 等多項國際認證,確保品質符合全球標準。

市場競爭地位

明基醫在不同產品領域面臨來自國際及區域性廠商的競爭:

-

手術檯及手術燈:主要競爭對手包括 MAQUET/GETINGE(瑞典)、MINDRAY(中國)、MIZUHO(日本)、鼎眾(台灣)及其他國際品牌。

-

超音波設備:競爭者眾多,包括 GE Healthcare、PHILIPS、SIEMENS、MINDRAY 等國際大廠。

-

助聽器市場:面臨 Sonova、William Demant 等全球領導品牌的競爭。

-

醫療耗材與通路:競爭對手包括多家國內外醫療耗材及服務供應商。

儘管競爭激烈,明基醫憑藉其綜合優勢,尤其在亞洲市場建立了穩固的競爭地位。

個股質化分析

近期重大事件分析

明基醫近期積極推動多項策略合作與資本運作,展現拓展市場與強化競爭力的企圖心。

策略合作與併購

-

與鈦隼生物科技合作(2025.03):明基醫與鈦隼生物科技達成策略合作,共同推進腦部手術導航機器人 NaoTrac 在中國大陸的註冊、生產及商業化。明基醫將利用其通路優勢與在地生產經驗,結合鈦隼的創新技術,加速 NaoTrac 進入龐大的中國大陸手術機器人市場(預估 2030 年達 708.5 億人民幣),搶攻千億商機。此合作有助於明基醫切入高階手術機器人供應鏈,提升在智慧醫療領域的布局。

-

投資艾柏生技(2024.08):旗下子公司凱圖國際宣布投資艾柏生技,預計取得 60% 股權,總投資額 1.33 億元。艾柏生技代理多國微創醫療器材,專精於內視鏡手術領域。此投資將強化明基醫在內視鏡耗材及設備市場的競爭力,擴大產品線,並透過艾柏生技的教育訓練中心推廣相關技術。

資本市場活動

-

私募計畫調整(2025.03 – 2025.04):2025 年 3 月初,董事會決議辦理現金增資私募普通股(上限約 663.7 萬股)及私募國內外可轉換公司債,目標引進策略投資人,充實營運資金並健全財務結構。然而,2025 年 4 月初,董事會決議不繼續辦理 2024 年股東會通過的私募有價證券案,顯示公司在評估市場狀況後,對籌資策略進行了調整,態度更為審慎。

-

明基醫院 IPO 進度(2025.01 – 2025.03):佳世達集團旗下的明基醫院(南京與蘇州)已取得中國證監會境外發行上市備案通知書,IPO 申請按進度進行中。明基醫院的成功上市將為集團帶來更多資源,可能間接助益明基醫的發展。

參展與新品發布

- 2024 醫療科技展(2024.12):明基醫與佳世達集團共同參展,以「AI NOW」為主題,展示在智慧醫療、精準健檢等領域的最新成果,包括與光明智能、康科特合作導入 AI 牙科醫療應用,以及 AI 全口 X 光分析軟體等,突顯公司在 AI 醫療領域的投入。

營運表現發布

- 公司定期發布營收與財報,2025 年第一季 營收表現亮眼,年增 16.16%,市場反應正面。法人機構亦看好其 2025 年 獲利成長潛力。

個股新聞筆記彙整

-

2026.04.08:智能、網通及醫療穩健成長,佳世達 1Q26 營收515.41億元、年增4%

-

2026.04.08:醫療事業持穩,明基醫院南京建腫瘤中心、蘇州擴床,預計醫療事業年成長10-20%

-

2026.03.11:佳世達正式切入AI伺服器,董座陳其宏看好 26 年營收獲利優於 25 年

-

2026.03.11: 26 年聚焦醫療、AIoT與網通三大動能,預期醫療與AIoT隨布局強化持續擴張

-

2026.03.11:中長期推動南京明基醫院二期建設及腫瘤中心,並投入AI雲端基礎建設相關專案

-

2025.12.05:明基醫火力全開,展示全新AI智慧復健整合系統,推全新美妝品牌

-

2025.12.05:明基醫於醫療科技展展示全新AI智慧復健整合系統(IQMR System)

-

2025.12.05:IQMR System首波推出一般、高強度、特殊訓練三大模組

-

2025.12.05:明基醫推動復健從經驗醫學走向證據醫學

-

2025.12.05:旗下明基健康生活以全新概念「AI幸福觀測站」亮相,同步發表全新美妝品牌「Injoyyi」CICA修護彩妝系列

-

2025.12.05:全球復健設備市場預計 25 年 至 30 年 將穩定擴張,年複合成長率預估為8.3%,30 年 市場規模將達272.9億美元

-

2025.12.05:AI和機器學習整合可實現更好的病患監測及客製化治療,明基醫表示復健設備將走入社區,成為長者健康照護的一環

-

2025.12.05:IQMR System結合AI自適應訓練控制、AI運動模組與即時生理監測,透過AI演算法提供客製化課程,以客觀數據管理個人訓練歷程

-

2025.12.05:一般訓練模組為亞健康族群建立阻力訓練基線,高強度訓練模組針對運動選手提供進階訓練課程,特殊模組為醫師提供科學化數據,協助編排個人化復健課程

-

2025.12.05:明基健康生活以「幸福物語」為核心,深耕醫療、保健與美學,「AI幸福觀測站」透過三大觀測體驗區,量測體驗日常指標,打造結合科技、健康與美妝的沉浸式幸福旅程

-

2025.12.04:客戶下單保守,佳世達 11M25 營收163.44億元,月減4.36%

-

2025.12.04:佳世達 11M25 合併營收163.44億元,年減5.13%,月減4.36%

-

2025.12.04:累計前 11M25 合併營收1,892億元,年增3.49%

-

2025.12.04:醫療事業持續推動明基醫院上市計劃,前三季營收已達223億元,預估 25 年可突破300億以上

-

2025.12.04:明基醫將於台灣醫療科技展發布AI智慧復健整合系統

-

2025.12.04:首波推出一般訓練、高強度訓練、特殊訓練三大模組

-

2025.12.04:透過自適應訓練控制、運動訓練及即時偵測數據來管理復健歷程

-

2025.12.04:明基三豐將在醫療科技展展示IQMR System,打造智慧醫療

-

2025.12.04:IQMR System將復健訓練過程科學數據化,有別於傳統復健經驗

-

2025.12.04:IQMR System結合AI自適應訓練控制、AI運動模組與生理監測

-

2025.12.04:透過AI演算法協調互動,客製化課程並客觀管理訓練歷程

-

2025.11.13:佳世達 4Q25 營運持平上季,加快AI布局期待未來1、2年展成果

-

2025.11.13:持續推動明基醫院上市計劃,擴張醫療生醫及通路,前三季營收達223億元

-

2025.11.13:預估 25 年醫療事業營收可突破300億以上

-

2025.11.13:醫療事業營收皆有兩位數的高成長

-

2025.11.12:3Q25營收13.2億元YoY+8%,醫用耗材及醫療服務為主要成長動能,毛利率32.48%

-

2025.11.12:上海廠手術燈、檯4Q25取證完成,鈦隼腦科手術機器人將在上海廠生產銷往中國

-

2025.11.12:化療藥物調配系統預計1Q26取證,脊椎手術導航機器人 26 年開始銷售,公司樂觀看待

-

2025.11.12:營益率6.17%較同期衰退,主因子公司增加及通路拓展先行投入行銷費及人力成本

-

2025.11.12:佳世達 3Q25 EPS0.15元,H2醫療、智能保持正向成長

-

2025.11.12:佳世達 3Q25 歸屬母公司業主淨利2.51億元,EPS 0.15元,前三季EPS 0.59元

-

2025.11.12: 3Q25 毛利率16.89%,營益率1.56%,略優於上季,法人指出佳世達整體營運已呈落底態勢

-

2025.11.12:醫療與智能方案事業群將是 25 年營運成長主軸,醫療事業血液透析業務年營收貢獻約40億元

-

2025.11.12:未來隨中國大陸產能擴增,營收獲利可望提升,明基醫院有望於近期完成香港聯交所掛牌

-

2025.10.13:禾榮科擬投資明基醫院集團3千萬美元,深化中國市場合作

-

2025.10.13:禾榮科董事會決議以自有資金,投資明基醫院集團BBHC,金額上限為3,000萬美元

-

2025.10.13:此投資有助於深化雙方在加速器硼中子捕獲治療中心建置的合作,加速禾榮科在中國藥品及醫材的取證

-

2025.10.13:明基醫院集團BBHC旗下有兩家民營營利性綜合醫院,是華東地區最大的民營營利性綜合醫院集團

-

2025.10.13:以 23 年 總收入計,明基醫院集團在全國民營營利性綜合醫院集團中排名第七,床均收入計則排名第一

-

2025.10.13:明基醫院集團 24 年 收入26.59億人民幣,獲利為1.09億元

-

2025.10.13:禾榮科於 8M25 與明基醫院集團簽訂加速器硼中子捕獲治療中心建置合作協議

-

2025.10.13:明基醫院集團深耕中國醫療通路20年,臨床經驗豐富,且具營收獲利,香港上市申請也在進行中

-

2025.10.13:禾榮科投資明基醫院集團,有助藥物跟醫材取證及當地市場拓展

-

2025.08.26:禾榮科將與佳世達集團明基醫院簽署合作協議,首次將AB-BNCT中心建置推向海外

-

2025.09.12:禾榮科將於 2025.09.15 正式掛牌上市

-

2025.09.12:禾榮科現金增資已全數收足,2025.09.11 完成增資基準日

-

2025.09.15:禾榮科(7799)以每股600元承銷價掛牌上市,股價開盤跳空來到741元,漲幅達23.5%

-

2025.10.19:禾榮科積極拓展全球市場布局,特別是亞太市場

-

2025.10.19: 8M25 與明基醫院集團簽訂AB-BNCT建置合作協議

-

2025.10.19:禾榮科決議投資BBHC,金額上限為3000萬美元

-

2025.10.19:深化雙方在AB-BNCT中心的建置合作

-

2025.10.19:加速禾榮科在中國藥品及醫材取證

-

2025.09.01:焦點股:明基醫持續擴大醫療版圖效益及業外土地處分利益加持,25 年業績添翼

-

2025.09.01:明基醫積極連結醫療事業體,擴大醫療版圖,業績持續成長

-

2025.09.01:明基醫 25 年前7月營收已突破30億元,年成長15.6%,7M25 單月營收創下歷史新高紀錄

-

2025.09.01:明基醫與鈦隼生技合作,推進腦部手術導航機器人NaoTrac於中國大陸的發展

-

2025.09.01:中國大陸手術機器人市場潛力大,明基醫透過在地經驗,有望快速推動NaoTrac進入中國市場

-

2025.09.01:明基醫處分台中南屯區不動產,初估處分利益約6.2億元,25 年業績看好

-

2025.09.01:今日股價跳空漲停,觀察缺口低點及漲停鎖死情況

-

2025.06.27:文曄、華票、明基醫、辛耘、致新等股近午盤轉弱

-

2024.05.29:明基醫院將持續推動香港上市作業程序,透過多元籌資管道支持醫院事業發展

-

2025.05.29:明基醫院將持續推動香港上市作業程序,透過多元籌資管道支持醫院事業增長

-

2024.05.08:關稅+台幣升值,佳世達加大醫療事業投資,2Q24 審慎應對關稅政策

-

2024.05.08:佳世達將加大醫療事業投資,使其成為 24 年主要成長動能來源

-

2024.05.08:旗下明基醫院已公告聆訊後資料,將持續推動後續上市作業程序

-

2025.05.07:產品組合優化,佳世達 1Q25 EPS 0.25元,毛利率首度突破17%

-

2025.05.07:醫療事業營運展望樂觀,明基醫院 25 年 營收可望突破300億元

-

2025.05.07:明基醫院持續推動香港上市作業程序

-

2025.03.20:明基醫攜手鈦隼生技策略合作,推進腦部手術機器人NaoTrac於中國大陸的發展

-

2025.03.20:明基醫具海外資源及通路優勢,鈦隼生技具創新技術

-

2025.03.20:明基醫將通過在地生產、銷售經驗,推動NaoTrac快速進入中國大陸臨床應用

-

2025.03.20:鈦隼生物科技NaoTrac已通過歐盟CE認證及臺灣TFDA批准,並已在亞洲、拉丁美洲和歐洲使用

-

2025.03.20:鈦隼生物科技與明基醫的合作,將有助於其進入中國大陸市場並實現全球化佈局

-

2025.03.19:搶攻中國大陸手術機器人市場!明基醫攜手鈦隼生物科技佈局千億商機

-

2025.03.19:明基醫與鈦隼生物科技策略合作,推進腦部手術導航機器人NaoTrac在中國大陸的發展

-

2025.03.19:明基醫利用其通路優勢,結合鈦隼的技術,加速NaoTrac進入中國大陸醫療市場

-

2025.03.19:鈦隼NaoTrac已通過歐盟CE認證及臺灣TFDA批准,並在多地醫學中心使用

-

2025.03.19:鈦隼與明基醫的合作,有助於其進入中國大陸市場及全球化佈局

-

2025.03.06:洪秋金表示明基醫院已取得中國證監會境外發行上市備案通知書

-

2025.03.06:佳世達加速醫療事業布局,目標 27 年 高附加價值事業獲利過半,明基醫院已完成中國證監會境外發行上市備案,25 年醫療事業加速成長可期

-

2025.01.16:明基醫院IPO申請照進度進行中

-

2024.12.04:明基醫 11M24 營收創新高達4.62億元,累計前 11M24 營收達43.24億元,年成長4.8%

-

2024.12.04:明基醫將於 2024.12.05 的醫療科技展上,與佳世達集團旗下企業共同參展,展示AI NOW主題,強調四大領域的醫電整合

-

2024.12.04:明基醫股價今日跳空上漲,關注49.2元的缺口低點是否回補,及54.4元壓力位能否突破

-

2024.11.08:明基醫因大陸經濟放緩及門市投入費用增加,預計 24 年營收和獲利動能較弱,前三季稅後純益約7854億元,年減1%

-

2024.11.08:明基醫 3Q24 合併營收約12.15億元,季成長3%、年成長5%,稅後純益約2664萬元,年減28%、季減9%

-

2024.11.08:明基醫的業務版圖包括醫療設備(14%)、醫用耗材(58%)及醫療服務(28%),未來將擴大在印度及大陸的布局

-

2024.11.08:明基醫期待 25 年醫療設備恢復成長,耗材和醫療服務因新產品線預期會有顯著成長

-

2024.11.12:明基醫併入艾柏生技,3Q24 營收小幅增長,但因門市拓點及上海設廠費用增加,EPS降至0.6元

-

2024.11.12:明基醫計畫透過併購擴張設備和耗材領域,特別是設備部分是主要目標

-

2024.11.12:前三季累計EPS為1.76元,與 23 年同期持平,顯示穩定的營運表現

產業面深入分析

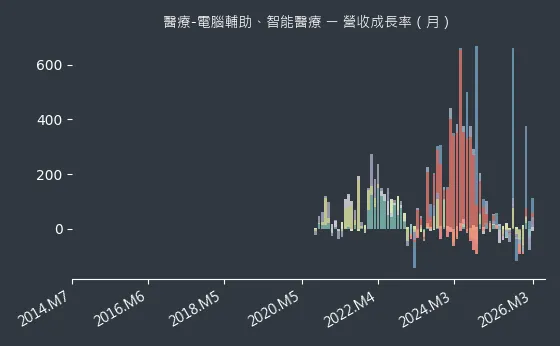

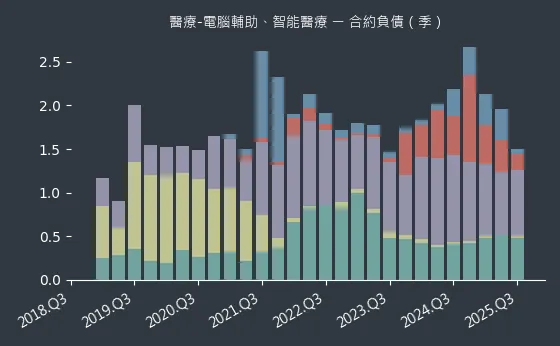

產業-1 醫療-電腦輔助、智能醫療產業面數據分析

醫療-電腦輔助、智能醫療產業數據組成:明基醫(4116)、安克(4188)、醫揚(6569)、長佳智能(6841)、商之器(8409)

醫療-電腦輔助、智能醫療產業基本面

圖(16)醫療-電腦輔助、智能醫療 營收成長率(本站自行繪製)

圖(17)醫療-電腦輔助、智能醫療 合約負債(本站自行繪製)

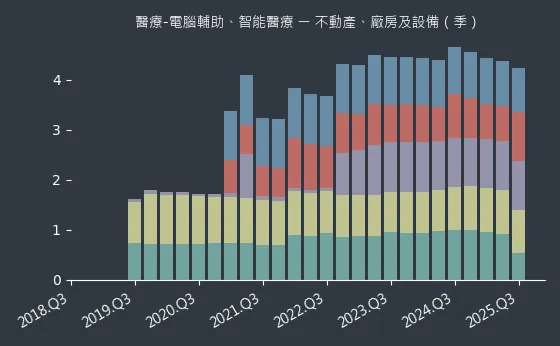

圖(18)醫療-電腦輔助、智能醫療 不動產、廠房及設備(本站自行繪製)

醫療-電腦輔助、智能醫療產業籌碼面及技術面

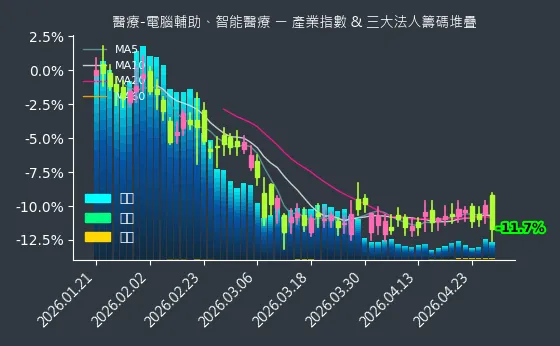

圖(19)醫療-電腦輔助、智能醫療 法人籌碼(日更新)(本站自行繪製)

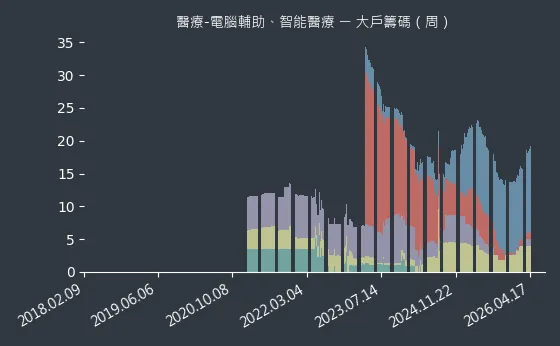

圖(20)醫療-電腦輔助、智能醫療 大戶籌碼(週更新)(本站自行繪製)

圖(21)醫療-電腦輔助、智能醫療 內部人持股變動以及產業面技術分析(月線圖/月更新)(本站自行繪製)

產業面新聞筆記彙整

醫療產業新聞筆記彙整

-

2026.04.17:醫療保健類股表現最弱(-0.77%),受市場風險偏好轉向科技股壓抑,Merck 與 J&J 同步走低

-

2026.04.17:Abbott 下跌 6%,因 2Q26 與 26 年獲利指引低於預期,且併購因素導致展望下調,引發獲利疑慮

-

2026.04.17:軟體與企業 IT 支出情緒改善,Oracle 上漲 5.0%、IBM 上漲 2.5%,Dell 則受目標價調升激勵大漲 8.9%

-

2026.02.08:容貌焦慮症其實正在把醫美變成剛需!買醫美股有機會賺到去韓國做臉的預算?

-

2026.02.08:經濟好的國家,人們更願意花錢在自己身上,醫美就是一個例子

-

2026.02.08:醫美產業慢慢滲進生活,從偶爾花錢變成固定支出,這種需求結構更容易變成長線獲利來源

-

2026.02.08:台灣邁入超高齡社會後,醫美核心客群集中在中年與銀髮世代,他們追求自然、維持狀態的非侵入式療程

-

2026.02.08:25–35歲女性仍是醫美市場主力,但Z世代與男性消費者的成長最快,男性客群的需求落在植髮、皮膚管理與輪廓調整

-

2026.02.08:佐登-KY整合美容美體、產品、通路與醫美事業,醫美越日常化,越能將需求留在自己的體系內

-

2026.02.08:佐登-KY適合看中期趨勢

-

2026.02.06:醫療保險板塊 Molina Healthcare 因成本壓力導致虧損且指引低於預期,股價暴跌 25%,拖累同業表現

-

2025.12.18:Medline 全球醫療耗材龍頭成功上市,自有品牌貢獻超 83% EBITDA,利潤率遠高於同業

-

2025.12.18:1~3Q25 營收 206 億美元年增 10%,EBITDA 率 12.9%,展現醫療耗材需求剛性

-

2025.12.18:客戶留存率 98%,與美國 72% 醫院透過 GPO 合約深度綁定,現金流穩定防禦性強

-

2025.12.18:IPO 為醫療產業史上最大私募收購案退出,PE 龍頭四年投資成果兌現,市場信心提升

-

2025.12.08:台灣醫療科技展簽署2億歐元非洲醫療援助採購計畫,涵蓋約20項醫材,創歷屆最高媒合金額

-

2025.12.08:展會規模超650家廠商2,100個攤位,吸引45組國際代表團,首兩天超600場國際媒合會議

-

2025.10.14:全球醫療器材市場至 34 年 有望突破10,000億美元,年複合成長率6.4%

-

2025.10.14:人口老化、慢性疾病增加及AI應用是產業成長主要驅動力

-

2025.10.14:美國啟動醫療器材關稅調查,可能衝擊全球供應鏈與研發

-

2025.08.01:美國對中國關稅未公布,目前對台灣醫療器材產業衝擊持平

-

2025.08.01:業者受匯率影響,建議政府協助開拓多元市場,降低衝擊

-

2025.03.17:民眾感嘆沒錢不能生病,醫院掛號費可能要漲價

-

2025.03.17: 4M25 後,北區各大醫院考慮微幅調整掛號費,如台大、新光

-

2025.03.17:民眾擔心醫院掛號費可能像部分診所一樣,一次要三、四百元

-

2025.03.17: 3M24 衛福部已取消掛號費上限,診所已逐步調整至200-500元

-

2025.03.14:台灣肺癌發生率位居全球第15名,持續攀升

-

2025.03.14: 21 年 肺癌登上發生率第一名位置

-

2025.02.23:護理師苦嘆台灣醫療崩潰,醫院缺病床人力

-

2025.02.23:急診醫師指出醫療環境不友善導致護理師離職

-

2025.02.23:胸腔內科醫師批健保執政無能轉嫁成本

-

2025.02.23:護理師連上16小時班,用生命在跑

-

2025.02.23:護病比懸殊,病人難獲充分治療,延誤就醫

-

2025.02.23:病危病人因無床位無法進ICU,狀況危急

-

2025.02.23:急診醫師表示,護理人員不回流,病床問題持續

-

2025.02.23:急診醫師因醫療環境不安全決定離職

-

2025.02.23:蘇一峰感謝離職醫護,籲政府勿再壓榨

-

2025.02.23:林靜儀曾回應急診醫師求助,引發爭議

-

2025.02.06:智雲健康早盤飆27%,創4個月新高

-

2025.02.06:開春以來飆漲51.67%

-

2025.02.06:將DeepSeek-R1模型接入「智雲大腦」

-

2025.02.06:增強數據挖掘能力,提升慢病管理效率

-

2025.02.06:為慢性病管理提供精準的決策支持

-

2025.02.06:實現醫療知識圖譜和臨床決策支持系統的功能升級

-

2025.01.11:國內中小型醫院頻傳輸液缺貨,雖總量足夠但到貨延遲

-

2025.01.10:食藥署指出,物流、生產排程及春節備貨量增加導致延遲

-

2025.01.11:永豐雖恢復50%產能,仍有30%缺口,中小型醫院缺貨嚴重

-

2025.01.11:部分醫院輸液需等到農曆年後才會穩定供應

-

2025.01.11:新光醫院輸液庫存剩1到2週,林口長庚部分品項低於7天

-

2025.01.11:專案輸入輸液可支撐至 2M25 底,500毫升有85萬袋,1000毫升有25萬袋

-

2025.01.11:食藥署協調醫院調貨,並請大型醫院精算需求,避免囤貨

-

2024.09.20:台大外科引進「元宇宙」模擬手術系統,提升醫師訓練效率

-

2024.09.20:報名台大外科住院醫師人數減少20人,顯示醫師荒問題嚴重

-

2024.09.20:心導管醫材「可鎖管鞘」因健保給付低退出台灣市場,醫師憂心手術難度增加

-

2024.09.20:藥品短缺成常態,健保資源不足導致多款藥物及醫材退出市場,影響民眾就醫負擔

-

2024.09.13:擴大急救站編組至診所和藥局,面臨國內缺藥問題,批評者認為政府應重點解決缺藥問題,而非僅備戰

-

2024.09.12:台灣藥局數量增多,連鎖藥局品牌爭相進入市場,藥局整合平台計畫與300家藥局合作擴張

-

2024.09.12:疫情後藥局數量大增,但也面臨關店潮,目前台灣藥局超過9000家,銷售額逾2300億

-

2024.09.12:台灣將於 25 年 進入超高齡社會,藥局需提升品質和服務,成為社區交流站,以應對市場競爭

-

2024.08.28:國內每年有1000多位藥理系畢業生,然而連鎖藥局需求增加,加上執業場所分配不均,造成藥師供不應求

-

2024.07.30:食藥署宣布國內輸液產能將於 8M24 起提升至每月54萬袋,以解決缺口問題

-

3Q24 健保新增46項達文西手術給付,包括胃切除、鼠蹊部疝氣修補術等,可省下約3萬至10萬元手術費用

-

3Q24 台中水湳中國醫藥大學質子治療中心啟用,為中部首座,專治多種癌症,如腦腫瘤、肺癌等

-

3Q24 中國附醫重視癌症治療,引進多項尖端技術如微創手術及人工智慧,提供高品質醫療服務

-

3Q24 台灣輸液市場面臨嚴重供應短缺,尤其500cc小包裝供應不足,多家醫院已暫停大量手術

-

3Q24 衛福部計畫 7M24 底前恢復1000cc大包裝供應,並進行國內產能增加和外專案進口應對

-

3Q24 衛福部健保署推動3.5億元計畫,7M24 起實施

-

3Q24 預估5400人受惠,提供在家或照護機構內急症治療

-

2Q24 國內醫用輸液短缺 林靜儀:庫存、輸入充足「不用焦慮」

-

2Q24 第一線醫師反映無貨可用,衛福部稱無缺貨,正增加產能與輸送量

-

2Q24 醫療展大量導入AI科技

-

2Q24 24 年醫療展強調「智慧醫療」,展示AI技術在癌症檢測和新藥研發中的應用,如NVIDIA執行長黃仁勳所提到的。參展企業展示穿戴式設備、智能照護燈具等AI解決方案,展現AI在提升疾病診斷及治療效率上的潛力

-

4Q23 24 年健保總額成長率達上限 健保署爭取預算補疫後點值

-

4Q23 政府撒51億公務預算救健保點值!三醫院學會力挺 盼 24 年點值升至0.95

-

4Q23 23 年第一、2Q23 在未攤扣前,多為0.7左右,如今政府著手調整,保障健保各區平均點值至少0.9

-

4Q23 台灣醫療科技展將於日前至日前舉行,本年三大主題為智慧醫療、精準醫療及全齡健康

-

4Q23 台灣醫療科技展 11M23 底登場

-

4Q23 23 年醫療科技展11/30-12/3舉辦,聚焦智慧醫療、精準醫療及全齡健康三主題,預計有2500展位

-

4Q23 全國銀髮族423萬人創新高!七成長輩選六都養老

-

4Q23 外媒指「台灣健保正崩潰」北榮抗議:與原訪談差異大

-

4Q23 醫療險若打破損害填補 損失率恐破百

-

4Q23 生技醫療股 後市補漲空間大

-

4Q23 過去十年醫療保健產業平均年化報酬12.7%,高於全球股票的11.92%,同時有較低的風險,醫療保健產業過去十年年化波動率14.04%

-

4Q23 醫療產業股價與本益比 23 年來明顯落後大盤,且醫療股財報表現仍正面之下,可望迎來落後補漲買盤青睞

-

4Q23 23 年以來美股漲幅超過1成,期間醫療生技指數不漲反跌,表現落後,亦代表有補漲空間

-

3Q23 AI 醫療保健應用市場也將從2023 年的146 億美元迅速起飛而在2028年達到1,027 億美元。無論是製造或醫療領域的AI應用,五年間複合年成長率(CAGR)都超過47%

-

3Q23 健保署砸4.5億 建構家醫大平台

-

23Q4 旺季點火 醫療股逢低卡位

-

3Q23 葉克膜耗材導管、主動脈氣球導管拉警報?食藥署:原物料短缺 部分品牌供應不穩

-

3Q23 根據衛福部資料,2022年的長照2.0實際支出就已經高達563億元。由於是靠政府稅收,提供標準化長照服務,受財政預算限制,相關服務已經無法滿足需求

-

2Q23 砍價導致缺醫材 健保署:非事實 已調升數百類品項特材點數

-

2Q23 維護民眾就醫權利 健保署密切監控臨床重症醫材供貨

-

國內不少富豪顧面子,都會固定舉家飛往烏克蘭,做胚胎幹細胞治療,隨著烏俄開戰後,這些富豪就改在台灣,找醫美診所私下做

-

醫美界人士說:「以前去烏克蘭做,每人每次療程至少百萬元起跳,現在回台灣做,價格只要一半。」

個股技術分析與籌碼面觀察

技術分析

日線圖:明基醫的日線圖數據主要呈現波動來回振盪趨勢。日線圖變化幅度適中,趨勢較為可靠,數據相對穩定,代表成交量萎縮,市場觀望氣氛濃厚,股價圍繞均線波動。

(判斷依據:成交量的變化(放大或萎縮)需結合價格在關鍵均線附近的行為進行解讀;價漲量增通常確認上升趨勢,價跌量增可能加速下跌,而量縮則可能意味著整理或趨勢轉弱前的觀望。)

圖(22)4116 明基醫 日線圖(本站自行繪製)

週線圖:明基醫的週線圖數據主要呈現波動來回振盪趨勢。週線圖變化幅度適中,趨勢存在不確定性,數據相對穩定,代表股價在特定週線區間內波動,中期方向尚不明朗。

(判斷依據:分析短期週均線(如5週、10週線)與中長期週均線(如20週、60週線)之間的乖離情況,有助於評估中期市場是否出現過度延伸,以及是否存在向主要週均線修正的可能。)

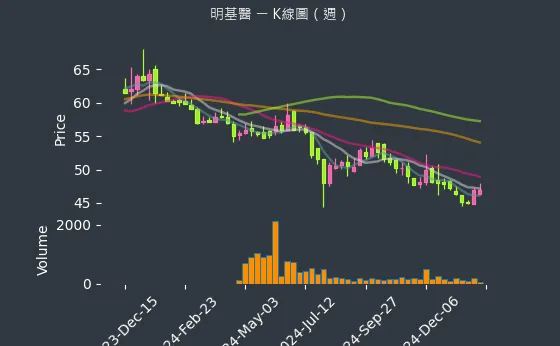

圖(23)4116 明基醫 週線圖(本站自行繪製)

月線圖:明基醫的月線圖數據主要呈現波動來回振盪趨勢。月線圖變化幅度較為明顯,趨勢存在不確定性,數據波動處於正常範圍,代表股價在較大月線區間內波動,長期方向等待基本面或宏觀因素指引。

(判斷依據:觀察極短期月均線(如5月線)、短期月均線(如10月、20月線)及中長期月均線(如60月線、120月線、240月線)的排列型態與交叉,是判斷數年至數十年級別大趨勢方向、強度及歷史性轉折點的核心。)

圖(24)4116 明基醫 月線圖(本站自行繪製)

籌碼分析

三大法人買賣超

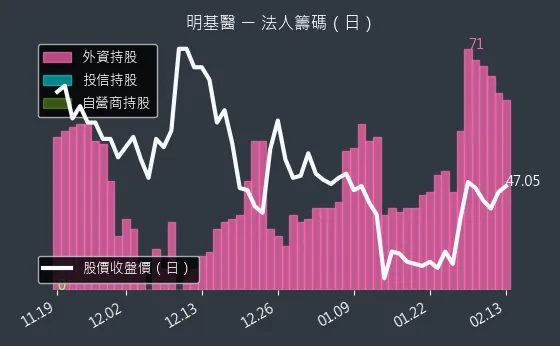

- 外資籌碼:明基醫的外資籌碼數據主要呈現微弱上升趨勢。外資籌碼變化幅度極為顯著,趨勢較為可靠,數據波動較為劇烈,代表外資少量增持,試探意味濃厚。

(判斷依據:觀察外資買賣超的連續性、規模及佔成交比重,有助於判斷其操作的真實意圖與對股價的影響力。) - 投信籌碼:明基醫的投信籌碼數據主要呈現穩定來回振盪趨勢。投信籌碼變化幅度相對溫和,趨勢存在不確定性,數據相對穩定,代表投信持股水位穩定,等待明確信號。

(判斷依據:投信的買盤通常具有「抬轎」效應,尤其對中小型股的股價影響力不容小覷;其認養的個股常有波段行情。) - 自營商籌碼:明基醫的自營商籌碼數據主要呈現波動來回振盪趨勢。自營商籌碼變化幅度相對溫和,趨勢較為可靠,數據波動較為劇烈,代表自營商買賣超金額不大,多空操作互抵。

(判斷依據:自營商(避險)部位的買賣主要是為了對沖其發行的權證或從事的其他衍生品交易風險,其方向與標的股票走勢相反(如看多權證熱賣,自營商需買進現股避險)。)

圖(25)4116 明基醫 三大法人買賣超(日更新/日線圖)(本站自行繪製)

主力大戶持股變動

- 1000 張大戶持股變動:明基醫的1000 張大戶持股變動數據主要呈現穩定來回振盪趨勢。1000 張大戶持股變動變化幅度相對溫和,趨勢存在不確定性,數據相對穩定,代表大戶持股水位持平,多空力量均衡。

(判斷依據:需注意「人數增加」並不等同於「總持股比例增加」,應結合「大戶總持股比例」一同分析,以更全面判斷籌碼動向。) - 400 張大戶持股變動:明基醫的400 張大戶持股變動數據主要呈現穩定來回振盪趨勢。400 張大戶持股變動變化幅度相對溫和,趨勢存在不確定性,數據相對穩定,代表中實戶持股水位穩定,市場多空暫無明顯方向。

(判斷依據:相較於千張大戶,400張大戶的人數基數通常較大,其變動可能更細微地反映市場中堅力量的動向。)

圖(26)4116 明基醫 大戶持股變動、集保戶變化(週更新/週線圖)(本站自行繪製)

內部人持股異動

公司經營者持股異動情形:該數據主要分析明基醫的公司經營團隊持股變動情形,不同經營管理人由不同顏色區線來標示,並且區分經營管理者身份,以視別籌碼變動的重要性。灰色區域則是綜合整體增減量的變動情形。

圖(27)4116 明基醫 內部人持股變動(月更新/月線圖)(本站自行繪製)

研究總結與未來展望

未來發展策略展望

圖(28)未來營運佈局(資料來源:明基醫公司網站)

明基醫對未來發展抱持積極態度,策略重點聚焦於產品創新、市場擴張及產能提升。

短期發展計畫(1-2 年)

-

加速新廠投產:

-

上海新生產基地:預計 2025 年 3 月中旬 開始投產,提升手術檯等設備產能,強化中國市場供應。

-

印度清奈生產基地:預計 2025 年第一季 投產,生產手術室設備,符合當地「在地製造」政策,搶攻印度市場。

-

-

深化新興市場布局:加大在泰國和印尼的市場投入,擴大耗材與設備銷售。強化印度公立醫院服務與醫療通路佈局。

-

拓展新產品線銷售:

-

內視鏡微創手術器械:透過艾柏生技於 2025 年 展開銷售,為耗材業務注入新動能。

-

數位牙科產品:持續推廣口內掃描機及 3D 列印材料。

-

手術機器人:與鈦隼合作,推進 NaoTrac 在中國的註冊與初期市場導入。

-

-

提升自有品牌能見度:推動自有品牌「幸福物語」進軍海外市場。

-

持續尋找併購機會:特別是在醫療設備領域,以擴大市場份額及技術組合。

中長期發展藍圖(3-5 年)

-

鞏固智慧醫療領導地位:持續投入 AI、大數據、物聯網技術,開發更多智慧化醫療設備與解決方案,如 AI 輔助診斷、遠距醫療應用等。

-

擴大全球製造版圖:評估在其他具潛力的新興市場設立生產基地的可行性,導入自動化製造模組,提升全球供應鏈彈性。

-

深化垂直整合:整合集團內部資源,從關鍵零組件到終端產品、再到醫療服務,打造更完整的醫療生態系。

-

拓展高附加價值服務:發展醫療檢驗、健康管理、精準醫療等高階醫療服務。

-

落實永續發展:持續推動 ESG 策略,開發環保醫療產品,提升企業長期價值。

公司期待 2025 年 醫療設備業務恢復成長動能,醫用耗材及醫療服務因新產品線加入而有更明顯的成長,整體營運表現可望優於 2024 年。

投資價值綜合評估

明基醫作為一家橫跨醫療設備、耗材與服務的綜合醫療科技公司,具備多項投資價值:

-

產業趨勢利多:受惠於全球高齡化、醫療需求增長、智慧醫療與數位化趨勢,所處產業具備長期成長潛力。

-

多元業務組合:三大業務板塊(設備、耗材、服務)均衡發展,營收結構多元,有助於分散風險,且各具成長動能。

-

技術創新能力:積極投入 AI、3D 列印、手術機器人等前瞻技術,產品具備差異化競爭優勢。

-

市場布局完整:深耕台灣、中國市場,並積極拓展印度、東南亞等高成長潛力的新興市場,全球化布局策略清晰。

-

集團資源支持:背靠明基佳世達集團,在技術、供應鏈、資金等方面獲得有力支持。

-

併購與合作策略:透過策略性併購與合作,快速切入新領域、獲取新技術、擴大市場版圖。

-

穩健財務表現:營收持續增長,獲利能力穩定,法人預期未來 EPS 具成長空間。

潛在風險:

-

全球經濟不確定性:可能影響醫療支出及市場需求。

-

原物料價格波動:可能影響生產成本與毛利率。

-

市場競爭加劇:國際大廠與區域性競爭者眾多。

-

法規與政策風險:各國醫療法規變化可能影響產品上市與銷售。

-

新廠與新產品整合風險:擴廠與新業務拓展需要時間磨合。

整體而言,明基醫憑藉其穩固的市場地位、多元的業務組合、持續的技術創新以及清晰的發展策略,具備良好的長期投資價值。雖然存在一定的市場與營運風險,但公司積極應對,成長前景值得期待。

參考資料說明

最新法說會資料

- 法說會中文檔案連結:https://mopsov.twse.com.tw/nas/STR/411620241107M001.pdf

- 法說會影音連結:http://irconference.twse.com.tw/4116_9_20241107_ch.mp4

公司官方文件

- 明基三豐醫療器材股份有限公司 2024 年第三季法人說明會簡報(2024.11.07)

本研究主要參考法說會簡報的財務數據、產品結構分析、區域營收分布、近期營運概況及未來展望。該簡報由財務長吳淑晴及總經理管新寶主講,提供最新且權威的公司營運資訊。

- 明基醫 2024 年第三季財務報告

本文的財務分析主要依據此份財報,包含合併營收、毛利率、營業費用、稅後淨利等關鍵數據。報告詳實記錄公司前三季的營運成果。

- 明基醫 2023 年永續報告書

參考此報告書中有關公司 ESG 策略、環境保護、社會責任及公司治理的相關資訊。

- 明基醫歷次重大訊息公告(2024.08 – 2025.04)

參考公司於公開資訊觀測站發布的重大訊息,包括併購、策略合作、私募計畫、董事會決議等。

- 明基醫官方網站 (www.benqmedicaltech.com)

參考公司網站提供的公司簡介、發展歷程、產品介紹、業務架構等基本資訊。

研究報告

- 摩根士丹利證券研究報告(2024.11)

該報告深入分析明基醫的醫療設備、耗材及服務等三大業務領域的發展現況,並對公司未來成長動能提供專業評估。

- 元大投顧產業研究報告(2024.12)

研究報告針對明基醫在醫療器材產業的競爭優勢及市場布局進行分析,特別著重於印度、泰國等新興市場的發展機會。

- 法人機構研究報告(綜合多家,2025.04)

參考市場上法人機構對明基醫 2025 年的獲利預估及評價分析。

新聞報導

- 工商時報產業分析專文(2024.12.04)

報導詳述明基醫最新營收表現及醫療科技展的參展規劃,提供公司最新動態。

- 經濟日報專題報導(2024.11.08, 2024.08.01)

針對明基醫的財報、營運策略、擴廠計畫及未來展望提供完整分析。

- 鉅亨網、MoneyDJ 理財網、CMoney 等財經媒體報導(2024.08 – 2025.04)

參考相關媒體對於明基醫策略合作(如與鈦隼生技)、併購(艾柏生技)、營收發布、法說會內容、私募計畫等事件的即時報導與分析。

產業市場研究

- 印度醫療器材市場研究報告(2024)

提供印度醫療器材市場的發展現況、政策法規及未來趨勢分析,作為明基醫海外布局策略的重要參考依據。

- BMI Research 牙科市場報告(參考引用資料提及)

提供牙科產品市場規模與成長率數據,評估數位牙科領域的市場潛力。

註:本文內容主要依據 2024 年下半年至 2025 年 4 月 的公開資訊進行分析與整理。所有財務數據及市場分析均來自公開可得的官方文件、研究報告及新聞報導。文中引用之數據截至 2025 年 4 月 初為止。

功能鍵說明與免責聲明

免責聲明

請參閱本站免責聲明,本站所提供資訊係基於公開資料整理與本站演算法進行分析,僅供一般投資資訊參考,不代表任何形式之投資建議、保證或邀約。本站對於所提供資訊之正確性、完整性或實用性不做任何形式之擔保。本站與讀者無任何對價關係,讀者應自行評估相關內容資訊之適當性,並自主進行相關投資決策並承擔盈虧風險,本站不負相關損益責任。

功能鍵說明

| 快捷鍵 | 功能描述 | 跳轉位置 |

|---|---|---|

| 左 | 快速切換至上一標題 | 回上一個標題 |

| 右 | 快速切換至下一標題 | 到下一個標題 |

| 0 | 快速切換股票頁面選單 | 輸入股票代碼快速切換至相關選單 |

| 1 | [2] 快速總覽 | 主標題 |

| 2 | [3] 公司基本面分析 | 主標題 |

| 3 | 「主要業務與說明」 | 位於 [3] 公司基本面分析之下 |

| 4 | 「營收結構分析」 | 位於 [3] 公司基本面分析之下 |

| 5 | [4] 個股質化分析 | 主標題 |

| 6 | [5] 產業面深入分析 | 主標題 |

| 7 | [6] 個股技術面與籌碼面觀察 | 主標題 |

| 8 | 「個股新聞筆記即時彙整」 | 位於 [4] 個股質化分析之下 |

| 9 | 「產業面新聞筆記彙整」 | 位於 [5] 產業面深入分析之下 |