錸寶科技(8104):從顯示器龍頭到儲能巨擘的轉型之路

公司概要與發展歷程

錸寶科技股份有限公司(Ritdisplay Corporation),股票代號 8104,於 2000 年 3 月 13 日成立,隸屬於錸德科技集團。 公司不僅是台灣首家投入 OLED(有機電激發光顯示器)研發與製造的企業,更發展成為全球被動式有機發光二極體(PMOLED)面板產能最大的製造商。 近年來,錸寶成功轉型,積極拓展至能源事業領域,包含 MiniLED、MicroLED 等新型半導體顯示器,以及儲能系統、電池模組等業務,奠定其在顯示與能源雙軌道上的領導地位。

創立背景與國際合作

錸寶的成立,源於錸德集團與眾多國際級企業及技術先驅的合資支持,股東陣容堅強,包含諾貝爾物理獎得主 Alan J. Heeger、美商 Intel、奇異(GE)、Viewsonic、杜邦(DuPont Display)及日本雙葉電子等。 這種深厚的國際合作基礎,不僅催生了台灣第一條 OLED 量產線,也為錸寶奠定重視技術研發與跨國合作的企業文化。公司成立初期即取得美商柯達、日商三洋的 OLED 專利授權,並與 Intel、杜邦等夥伴共同開發新產品。

重大發展里程碑

錸寶自成立以來,經歷了多次重要的技術與營運突破:

- 2000 年:公司正式成立,並取得柯達與三洋的 OLED 專利授權;同年,Intel 入股並展開新產品合作開發。

- 2001 年:取得 ISO 9001 品質認證,並與杜邦簽約共同研發 PLED 產品;GE 及日本雙葉電子亦相繼入股。

- 2002 年:成功研發台灣第一片主動全彩面板,並首次展示 AMOLED 產品,榮獲台灣平面顯示器元件產品技術獎。

- 2019 年:1 月 17 日,錸寶於台灣證券交易所正式掛牌上市,實收資本額約 9.16 億元。

- 2020 年:透過子公司來穎科技正式進軍能源領域,開發儲能系統高效鋰鐵電池模組。

- 2024 年:能源事業轉型成效顯著,切入 AI 伺服器備援電池模組(BBU)市場,並與雲豹能源子公司台普威簽訂 14 億元 儲能櫃供貨合約。

- 2025 年:能源事業營收大幅成長,與台普威合作之大型儲能案場進入營收認列高峰,帶動公司整體營運邁向新高。

核心業務與多元布局

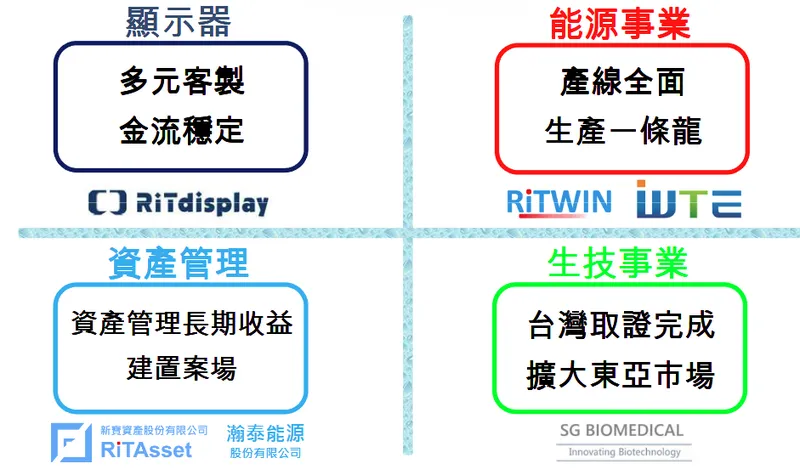

錸寶科技的營運策略已從單一的顯示器業務,成功轉型為顯示器、能源事業及資產管理三大核心支柱並行的多元化集團。

圖(1)多元化投資(資料來源:錸寶科技公司網站)

顯示器事業

作為公司的起家厝,顯示器事業的核心產品為 PMOLED 顯示面板,包含單色、多色及彩色顯示器。近年來,為應對市場競爭,公司策略性轉向高附加價值的利基型市場,並透過代理銷售 TFT LCD、AMOLED 及 EPD 等產品,擴大產品組合。

能源事業

能源事業是錸寶近年成長最主要的引擎,透過子公司來穎科技與達振能源進行布局。產品線涵蓋儲能電池、一次性電池、小型電池與動力電池模組。公司不僅是台灣少數能一條龍提供儲能櫃整備、生產與維護的廠商,更積極參與大型儲能案場建置。

圖(2)45呎 40呎 20呎 10呎 儲能貨櫃案場(資料來源:錸寶科技公司網站)

產品系統與應用領域

顯示器產品應用

錸寶的 PMOLED 顯示器主要應用於 3 吋以下 的小型顯示裝置,其高亮度、低耗能與高對比的特性,使其在特定領域具備高度競爭力。

主要應用範疇包括:

- 穿戴裝置:供應國際知名品牌如 Fitbit、Garmin 及華米科技等運動手環與智慧手錶。

- 醫療器材:應用於醫用電漿傷口治療設備等專業醫療儀器。

- 工業儀表:用於工業控制系統的操作面板與顯示器。

- 車用顯示:已開始出貨給北美車廠,並積極拓展歐洲市場。

- 光學應用:應用於各類光學儀器的顯示元件。

- 個人護理產品:例如電動牙刷、刮鬍刀等。

能源產品應用

能源事業的產品應用範疇廣泛,緊扣全球綠色能源轉型趨勢。

主要應用範疇包括:

- 大型儲能系統:提供電網級儲能櫃,應用於如台中龍井 60MW 儲能案場,滿足電網調節需求。

- 不斷電系統(UPS):開發全台製不斷電系統,應用於交通號誌等關鍵基礎設施。

- 電動車基礎設施:與超充站品牌 EVOSS 合作,供應其電池系統。

- AI 伺服器備援電池(BBU):積極切入輝達(NVIDIA)AI 伺服器供應鏈,與客戶合作進行 BBU 產品認證。

圖(3)能源產品應用(資料來源:錸寶科技公司網站)

營收結構與財務表現

隨著能源事業的快速崛起,錸寶的營收結構發生了根本性的轉變。能源相關業務已超越顯示器本業,成為公司最主要的營收來源。

產品營收結構

根據 2023 年財報數據,錸寶的產品營收比重如下:

財務績效分析

進入 2025 年,錸寶的營運表現呈現強勢增長。2025 年 5 月合併營收達 4.12 億元,年增 124.5%,創下歷史新高。 6 月營收更攀升至 4.98 億元,年增率高達 181.17%。 營收的跳躍式成長,主要歸功於大型儲能案場的營收認列進入高峰期。

雖然 2025 年第一季因轉型期的成本投入,每股仍小幅虧損 0.13 元,但虧損幅度已較去年同期大幅縮小。 法人普遍預期,隨著能源事業毛利率提升及營收規模擴大,公司將自第二季起轉虧為盈,全年獲利表現可期。

客戶群體與全球布局

主要客戶群分析

錸寶採取 B2B 的 ODM/OEM 經營模式,客戶群涵蓋全球一線品牌與系統整合商。

* 顯示器客戶:主要為國際穿戴裝置品牌,如 Fitbit、Garmin 等。

* 能源事業客戶:包括綠能開發商、系統整合商如雲豹能源子公司台普威,以及電動車基礎設施運營商。

區域市場分析

錸寶的產品行銷全球,營收分布涵蓋亞洲、美洲與歐洲。

根據 2022 年銷售數據,區域營收分布如下:

為分散市場風險並掌握全球能源轉型商機,錸寶正積極拓展海外市場,特別是在日本、美國、歐洲及澳洲等地,與多個潛在客戶洽談合作,預計 2025 年下半年海外市場的營收貢獻將開始顯現。

生產基地與供應鏈管理

生產基地概況

錸寶的主要生產基地位於台灣新竹工業區,此據點為公司唯一的生產中心,整合了 OLED 顯示器與能源產品的製造產線。 為因應儲能市場的強勁需求,公司已完成新竹儲能櫃廠的產線擴充,大幅提升從 10 呎至 45 呎 各尺寸儲能櫃的生產能力。

圖(4)生產基地(資料來源:錸寶科技公司網站)

原物料與供應鏈

公司的原物料主要分為兩大類:

- 顯示器原料:包含驅動 IC、發光材料、玻璃基板等。

- 能源產品原料:包含電池芯、機構件與電子元件等。

為應對全球供應鏈的挑戰與原物料價格波動,錸寶採取多重供應商策略,並積極推動本土化採購,以降低成本並確保供應穩定。尤其在能源產品方面,公司與台灣本地電芯廠合作,強化在地供應鏈的韌性。

競爭優勢與市場地位

市場競爭地位

在 PMOLED 顯示器市場,錸寶的全球出貨量市佔率曾高達 24.6%,位居世界第一。 主要競爭對手包括台灣的智晶、日本的 Futaba 及中國大陸的維信諾等。儘管面臨產業競爭,但錸寶憑藉技術與產能優勢,在利基市場仍保有領導地位。

在快速成長的能源事業領域,錸寶憑藉其一條龍的整合能力,從電池模組設計、儲能櫃組裝到案場運營,建立了獨特的競爭壁壘。

核心競爭優勢

- 技術領先與專利布局:深耕 OLED 技術超過二十年,累積 600 項以上 專利,並持續投入 MicroLED、高效儲能系統等前瞻技術研發。

- 多元化經營韌性:成功建構顯示與能源雙主軸,有效分散單一產業的景氣循環風險。

- 一條龍整合能力:在儲能領域提供從模組到案場的完整解決方案,具備高度客製化與系統整合能力。

- 穩固的國際客戶基礎:與全球知名品牌長期合作,建立深厚的信任關係。

近期重大事件分析

瀚泰儲能案場計畫

此為錸寶近年最重要的投資項目,為公司能源轉型奠定關鍵基礎。

| 項目名稱 | 瀚泰儲能案場 (與台普威能源合作) |

|---|---|

| 案場規模 | 60MW / 205.6MWh |

| 工程總金額 | 約 30 億元 |

| 營收認列 | 2025 年 3 月 開始認列,第二、三季為認列高峰 |

| 預計商轉 | 2026 年上半年 |

| 預估效益 | 商轉後每年可貢獻 2 億至 4 億元 穩定營收 |

此案場不僅為錸寶帶來顯著的短期工程收入,更將在未來提供長期穩定的運營收益,是公司轉型的重要里程碑。

切入 AI 伺服器 BBU 供應鏈

2024 年底,市場傳出輝達 AI 伺服器 GB200 將採用備援電池模組(BBU),錸寶憑藉其在電池模組的技術實力,積極與客戶合作送樣認證。此消息帶動市場高度關注,也為公司開拓了新的高成長應用市場。

財務結構優化

為充實營運資金及償還銀行借款,支持能源事業的快速擴張,公司董事會於 2025 年 7 月決議辦理現金增資,預計發行 1,250 萬股。此舉有助於強化公司財務體質,為長期發展提供穩固基礎。

未來發展策略展望

短期發展計畫(1-2年)

- 能源事業:確保瀚泰儲能案場如期完工商轉,加速儲能櫃出貨,並擴大不斷電系統(UPS)與電動車充電站電池模組的市場滲透率。法人預估 2025 年能源事業營收可望實現雙位數成長。

- 顯示器事業:深化在車用、醫療及光學應用的布局,提升利基型產品出貨比重。同時,擴大代理產品線,穩定營收基礎。

- 海外市場:加速日本、歐美及澳洲市場的業務拓展,力求在 2025 年下半年開始產生實質營收貢獻。

中長期發展藍圖(3-5年)

- 技術創新:持續投入 MicroLED、AMOLED 等新世代顯示技術,以及更高效率、更安全的儲能解決方案研發。

- 集團整合:推動子公司來穎與達振的整合,打造從高功率到低功率完整的電池模組生產體系,並規劃將集團能源事業獨立上市櫃。

- 永續經營:深化 ESG 策略,將永續理念融入產品設計與公司營運,提升企業長期價值。

重點整理

- 轉型成功,雙引擎驅動:錸寶已成功從單一的 PMOLED 製造商,轉型為顯示器與能源事業並行的多元化科技公司,營運韌性大幅提升。

- 能源事業爆發式成長:受惠於全球能源轉型趨勢,儲能業務成為公司最主要的成長動能。與台普威合作的 60MW 大型儲能案場,是 2025 年 營收創高的關鍵。

- 顯示器本業穩健:顯示器事業轉向高毛利的利基市場,聚焦車用、醫療等領域,並透過代理業務擴大產品組合,營運已回穩。

- 新興應用潛力巨大:積極切入 AI 伺服器備援電池(BBU)供應鏈,有望搭上 AI 產業高速成長的浪潮,開創新的成長曲線。

- 財務體質改善:營收強勁增長帶動獲利能力改善,預期將轉虧為盈。辦理現金增資有助於優化財務結構,支持未來擴張計畫。

- 全球布局加速:積極拓展日本、歐美等海外市場,尋求新的成長機會,全球化布局將成為長期發展的重要支柱。

參考資料說明

公司官方文件

- 錸寶科技股份有限公司法人說明會簡報(2024-2025)。本研究主要參考法說會簡報的公司營運概況、財務數據、各事業部發展策略及未來展望。

- 錸寶科技股份有限公司公開說明書及年度財務報告。本文的財務分析、股權結構與歷史沿革,主要依據相關公開發行文件。

研究報告

- 群益投顧、富果網等法人研究報告(2025.06)。相關報告深入分析錸寶的轉型效益、儲能案場的營收貢獻預估及未來獲利展望,提供本文在投資評估方面的重要參考。

- EsS InfoLink 產業研究報告。報告提供台灣儲能市場的規模預測,協助評估公司所處產業的成長潛力。

新聞報導

- 經濟日報、鉅亨網、財訊快報等財經媒體專題報導(2024-2025)。相關報導詳述錸寶在儲能案場、BBU 市場、海外布局及法人評價等方面的最新進展。

註:本文內容主要依據 2023 年至 2025 年第三季的公開資訊進行分析與整理。所有財務數據及市場分析均來自公開可得的官方文件、研究報告及新聞報導。