立德電子(3058):從電源供應器到綠能解決方案的轉型之路

公司概要與發展歷程

立德電子股份有限公司(Leader Electronics Inc., LEI,股票代號:3058.TW)於 1970 年 3 月在台灣新北市新店區創立,初期以陶瓷電容器及音響設備製造起家。歷經半世紀的發展,立德電子已蛻變為亞洲領先的電源供應器及綠能解決方案供應商。公司於 2002 年在台灣證券交易所掛牌上市,近年來更積極轉型,朝向綠能產業發展,致力於提供整合性系統思維的智能電力電子解決方案。

公司沿革

立德電子的發展歷程可分為數個關鍵階段,展現其不斷擴張與轉型的軌跡:

-

草創與轉型期(1970-1980 年代):

- 1970 年 3 月,立德電子成立,初期專注於陶瓷電容器與音響設備生產。

- 1973 年,公司轉型以音頻變壓器為主要產品。

- 1982 年,立德電子開始投入電源供應器生產,並積極拓展美國及日本等海外市場。

-

擴張與品質提升期(1990-2000 年代):

- 1990 年代中期,導入高速繞線機與全自動化注入設備,提升生產效率。

- 大陸廠區陸續取得 ISO14001 環境管理體系認證、ISO9001 品質管理系統及 TL9000 通信品質管理體系認證。

- 設置符合 UL 及 TUV Lab 資格的自我認證試驗室,強化產品品質保證。

-

國際化與多元發展期(2000-2010 年代):

- 2002 年,於台灣證券交易所掛牌上市,股票代號 3058。

- 取得 Sony 綠色夥伴認證,展現對環境永續的承諾。

- 榮獲 Schneider、Cisco、D-Link、Harman、LG、MSI、Netgear、Pana、Rockwell、TCL、Yamaha 等國際大廠供應商榮耀。

- 於中國大陸設立多個生產基地,擴大產能規模。

-

綠能轉型與永續發展期(2010 年代至今):

- 2010 年代,跨足 LED 驅動器、電動車充電站及 LED 燈泡製造領域。

- 大陸廠區通過 ISO14064 溫室氣體盤查驗證及 ISO45001 職業健康安全管理體系認證。

- 菲律賓一廠落成啟用,擴展海外製造據點。

- USB PD 產品獲得 USB-IF 協會認證,符合市場趨勢。

- 菲律賓廠通過 ISO9001 品質管理體系認證及 ISO45001 職業健康安全管理體系認證。

- 推出 LLC 諧振技術產品,提升電源轉換效率。

- 積極拓展電動車及儲能領域事業,轉型為能源系統整合服務商。

- 大陸廠通過 RBA 銀牌等級審核,展現企業社會責任。

- 建置 3.5MW 儲能案場並提供台電公司 dReg 0.25 電力輔助服務,於 2024 年上線商轉。

- 擴張 LEI 新能源事業版圖,成立子公司立德新、綠立新、芮德新能源,跨足太陽光電領域。

- 獲得國際 ESG 評比機構 EcoVadis 永續銅牌肯定。

全球佈局與服務網絡

立德電子以台灣總部為中心,構建全球化的服務網絡,包含銷售、技術支援、製造服務、創新研發、工程技術及後勤物流等面向,服務據點及製造基地遍布亞洲、美洲及歐洲:

- 亞洲: 台灣(總部)、中國廣東東莞(製造基地)、中國江蘇鎮江(製造基地)、菲律賓(製造基地)、印度(製造基地)、香港、日本、新加坡。

- 美洲: 美西、美東。

- 歐洲: 歐洲服務據點。

生產基地資訊:

| 生產基地 | 設立/擴建年份 | 面積 (m²) | 主要認證 |

|---|---|---|---|

| 廣東東莞廠區 | 1992 / 2000 | 20,000 / 20,000 | IATF16949、TL9000、ISO9001、ISO14001、ISO14064、ISO45001、RBA Silver Status |

| 菲律賓廠區 | 2012 / 2022 | 24,000 / 7,399 | ISO9001、ISO14001、ISO45001 |

| 印度廠區 | 2021 | 1,102 | ISO9001 |

圖(1)全球服務與佈局(資料來源:立德電子公司網站)

核心業務分析

立德電子的核心業務範疇涵蓋電源供應器、磁性元件及代工製造,近年來更積極拓展綠能領域,展現多元發展的策略佈局。

產品系統

立德電子提供多元化的產品系統,以滿足不同產業領域的客戶需求:

-

交換式電源供應器 (Switching Power Supply):

- 應用領域廣泛,涵蓋網通、5G、PoE、工控、智能家居、IoT、話機音響、備用電源、充電設備及消費性電子產品等。

- 提供標準品及客製化服務,產品瓦數範圍從 5W 至高功率。

- Type-C 交換式電源供應器:

- SW 標準品 5W-60W。

- Type-C 標準品 20W-140W。

- USB Open Frame 模組 45W / 65W PD 快充充電器。

- PoE (Power over Ethernet) 產品:

- 高功率 PoE 交換器、PoE 供電器、PoE 延伸器。

- 專為網通產品設計,兼具高穩定性、可靠度及能源效率。

- 與台系、美系客戶洽談高功率 PoE 產品,預計 2024 年下半年放量出貨。

- Open Frame 模組:提供彈性、客製化的 Open Frame 模組設計。

-

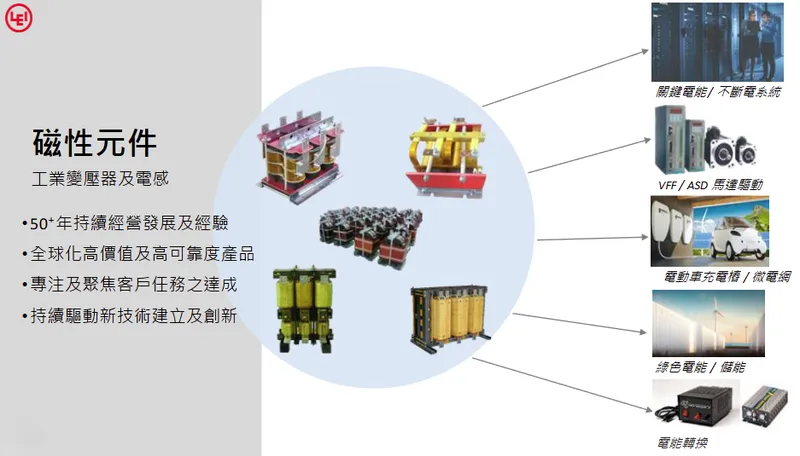

磁性元件 (Magnetic Components):

- 專注於工業變壓器及電感之研發與製造,擁有超過 50 年的經驗。

- 提供全球化、高價值及高可靠度產品,聚焦客戶需求,持續技術創新。

-

Type-C 充電器 (Type-C Charger):

- 提供多種快充協議的 USB Type-C 充電器,符合市場趨勢。

- 產品線涵蓋智能裝置、網通設備及消費性電子產品應用。

- 多 USB 埠 PD、GaN 快充充電器,功率達 65W / 140W。

-

儲能系統 (Energy Storage System):

- 積極發展儲能系統,已完成 3.5MW 儲能案場並開始供電。

- 持續開發更大規模儲能案場,包含 40MW 及 99.9MW / 100MW E-dReg 儲能案場。

- 著重 AFC 調頻輔助服務市場,並積極發展聚合商、服務商等業務。

- 提供台電公司電力輔助服務 – dReg 0.25。

-

電動車充電樁 (EV Charger):

- 開發交流 (AC) 及直流 (DC) 充電樁,功率範圍涵蓋 7kW 至 120kW 以上等級。

- 充電樁產品符合國際法規及安全認證。

- 與戰略夥伴合作拓展東南亞及歐洲市場,預計 2026 年第一季開始出貨歐系電動車充電樁供應鏈。

- 開發具備需量調節、充電調配與 V2X 雙向功能的智慧充電系統。

-

代工製造 (ODM/EMS):

- 提供全方位代工製造服務,涵蓋全屋物聯 AIoT、智能廚具、智能家居、智能電源、保健運動休閒、電能充電控制等領域。

- 代工業務受全球經濟復甦不如預期影響,與 3C 廠商合作訂單出現延宕。

圖(2)致力於智能電力電子解決方案(資料來源:立德電子公司網站)

圖(3)主要產品-1(資料來源:立德電子公司網站)

圖(4)主要產品-2(資料來源:立德電子公司網站)

圖(5)主要產品-3(資料來源:立德電子公司網站)

圖(6)主要產品-PoE(資料來源:立德電子公司網站)

圖(7)主要產品-磁性元件(資料來源:立德電子公司網站)

圖(8)主要產品-電動車/充電(資料來源:立德電子公司網站)

應用領域

立德電子的產品廣泛應用於以下產業領域:

- 網通產業 (Networking & Communication): 5G 基礎建設、PoE 網路設備、交換器、路由器、雲端運算、資料中心等。

- 工業自動化 (Industrial Automation): 工業控制系統、自動化設備、重工業零組件等。

- 消費性電子 (Consumer Electronics): 手機、電腦、家電、音箱、智能家居、IoT 裝置、USB Type-C 充電器等。

- 電動車產業 (Electric Vehicle): 電動車充電樁、車載充電器、便攜式充電器等。

- 綠能產業 (Green Energy): 儲能系統、太陽能光伏系統等。

- 醫療產業 (Medical): 醫療輔助設備、醫療用電源供應器。

- 其他產業: 軍工、航空、交通運輸等特殊應用領域。

市場與營運分析

營收結構分析

依據產品線劃分,立德電子近年營收結構如下:

產品營收佔比:

| 產品別 | 2023 年(營收占比) | 2024 年 1-9 月(營收占比) |

|---|---|---|

| 交換式電源 | 42.2% | 43.3% |

| 磁性元件 | 31.9% | 35.2% |

| 代工 | 13.4% | 12.4% |

| Type-C | 7.1% | 8.5% |

| 儲能 | 4.6% | 0.6% |

區域市場分析

立德電子的銷售市場遍布全球,主要區域營收佔比資訊如下:

區域營收佔比(2024年初資料):

主要銷售區域:

- 亞洲: 中國大陸(含香港)、台灣、菲律賓、馬來西亞。

- 美洲: 美國。

- 歐洲: 德國。

- 其他地區: 未分類區域。

最新財務表現

合併綜合損益表摘要 (單位: 新台幣千元):

| 項目 | 2024 年 7-9 月 | 2023 年 7-9 月 | YoY 變動 | 2024 年 1-9 月 | 2023 年 1-9 月 | YoY 變動 |

|---|---|---|---|---|---|---|

| 營業收入 | 780,433 | 906,412 | -13.9% | 2,376,785 | 2,826,284 | -15.9% |

| 營業成本 | 683,949 | 760,675 | -10.1% | 2,018,332 | 2,424,457 | -16.7% |

| 營業毛利 | 96,484 | 145,737 | -33.8% | 358,453 | 401,827 | -10.8% |

| 營業費用 | 170,771 | 153,956 | +10.9% | 633,309 | 448,875 | +41.1% |

| 營業淨損 | [74,287) | (8,219) | – | (274,856] | (47,048) | – |

| 業外收支淨額 | 18,695 | 5,181 | +260.8% | 28,357 | 70,450 | -59.7% |

| 稅前淨損 | [55,592) | (3,038) | – | (246,499] | 23,402 | – |

| 所得稅費用 | 1,587 | 1,007 | +57.6% | 5,150 | 7,584 | -32.1% |

| 本期淨損 | [57,179) | (4,045) | – | (251,649] | 15,818 | – |

| 淨損歸屬於母公司 | [56,987) | (3,338) | – | (250,943] | 18,060 | – |

合併資產負債表摘要 (單位: 新台幣千元):

| 項目 | 2024/09/30 | 2023/12/31 | 2023/09/30 |

|---|---|---|---|

| 資產總計 | 4,579,070 | 4,381,816 | 4,371,052 |

| 現金及約當現金 | 1,047,845 | 420,209 | 427,153 |

| 應收帳款 | 888,641 | 1,193,387 | 1,165,446 |

| 存貨 | 769,429 | 744,284 | 792,057 |

| 流動資產 | 2,923,351 | 2,664,673 | 2,709,514 |

| 非流動資產 | 1,655,719 | 1,717,143 | 1,661,538 |

| 負債總計 | 2,629,133 | 2,794,905 | 2,787,841 |

| 流動負債 | 1,817,788 | 2,109,629 | 1,870,266 |

| 非流動負債 | 811,345 | 685,276 | 917,575 |

| 股東權益總計 | 1,949,937 | 1,586,911 | 1,583,211 |

客戶結構與價值鏈分析

客戶群體分析

立德電子的客戶群體廣泛,涵蓋全球品牌商及 OEM/ODM 客戶,產業領域包含網通、工業用電源、消費性電子等。公司與多家國際知名大廠建立長期穩定的合作關係,並提供客製化產品與服務,以滿足客戶多元需求。

圖(1)全球服務與佈局(資料來源:立德電子公司網站)

價值鏈定位

立德電子在產業價值鏈中扮演關鍵角色,定位為專業的代工及系統整合商,提供從產品設計、開發、生產製造至售後服務的完整解決方案。公司與上游原物料供應商建立長期穩固的合作關係,確保原物料供應穩定,並透過精實生產與自動化製程,提升生產效率與產品品質。

產業價值鏈關聯:

- 上游供應商: 提供鐵芯、銅線、磁性材料等原物料,主要來自台灣、中國大陸、日本等地。

- 中游製造商: 立德電子,專注於電源供應器、磁性元件及相關電子零組件之設計、開發與製造。

- 下游應用產業: 網通設備、工業自動化、消費性電子、電動車、綠能、醫療等產業之品牌商及 OEM/ODM 客戶。

競爭優勢分析

立德電子在競爭激烈的電源供應器市場中,憑藉以下競爭優勢脫穎而出:

-

技術領先與創新能力:

- 超過 50 年的電力電子產業經驗,深厚技術積累。

- 研發團隊逾 150 人,具備電力電子設計、驗證、結構設計、韌體軟體開發等全方位能力。

- 持續投入新技術與新產品開發,如 LLC 諧振技術、自激式電源 (SOCB) 技術、GaN 技術應用於 USB Type-C 充電器等。

- 專利佈局,厚植核心競爭力。

-

多元化產品線與客製化服務:

- 提供交換式電源供應器、磁性元件、Type-C 充電器、儲能系統、電動車充電樁等多樣化產品線。

- 可根據客戶需求提供標準品或客製化產品及服務,滿足不同應用領域之需求。

-

全球化佈局與生產基地:

- 銷售與服務據點遍布亞洲、美洲、歐洲,貼近市場與客戶需求。

- 於台灣、中國大陸、菲律賓、印度等地設有生產基地,形成全球化生產網絡,確保供應鏈穩定與彈性。

- 多個廠區通過 ISO9001、ISO14001、ISO45001、IATF16949、TL9000 等國際品質與管理體系認證。

-

綠能轉型與前瞻佈局:

- 積極轉型綠能產業,於儲能系統、電動車充電樁、太陽能光電等領域佈局完整。

- 已完成 3.5MW 儲能案場並商轉,並積極開發 40MW、99.9MW/100MW 大型儲能案場。

- 電動車充電樁產品已開始內外銷,拓展東南亞及歐洲市場。

- 成立立德新能源等子公司,專注綠能事業發展,展現轉型決心與企圖心。

-

自動化生產與垂直整合:

- 導入自動化生產線,提升生產效率、降低成本並確保產品品質一致性。

- 具備從原物料採購至產品交付之垂直整合能力,提升供應鏈韌性與效率。

圖(10)競爭優勢-生產製造(資料來源:立德電子公司網站)

近期重大事件分析

立德電子近期在綠能轉型、策略合作及公司治理方面有多項重要事件:

-

儲能案場進展:

- 2024 年 Q2: 3.5MW dReg 0.25 儲能案場完竣並開始供電商轉,正式跨足新能源產業,提供台電電力輔助服務。

- 2024 年 9 月: 子公司立德新能源與長庚國際能源簽訂合作協議,共同投資興建 40MW E-dReg 儲能案場,採用國產電池設備,預計 2025 年 Q4 完工驗收。該案場為國內首個使用國產電池的大型儲能設施,具指標意義。

- 2024 年 9 月: 啟動 100MW E-dReg 儲能案場及 5.2MW 太陽能專案開發計畫,並計畫進入售電服務業,擴大綠能版圖。

- 2024 年 11 月: 立德新能源與協禾國際簽訂合作備忘錄,共同投資 99.9MW E-dReg 儲能案場,並獲台電併聯審查同意。該案場 EPC 由立德新能源負責,協禾國際提供儲能設備,預計 2025 年 Q2 末動工。

-

電動車充電樁業務拓展:

- 2024 年 11 月: 與協禾國際合作,拓展歐系電動車充電樁供應鏈,預計 2026 年 Q1 開始出貨,開拓台灣及海外市場。

- 電動車充電樁產品 (7-22kW 慢充設備) 已開始內外銷,初期鎖定東南亞市場 (2024 年 Q3),未來將擴展至歐洲市場。

-

永續發展與企業社會責任:

- 2024 年 10 月: 華南廠區通過 RBA Silver 評級 (責任商業聯盟認證),彰顯企業社會責任承諾。

- 菲律賓廠區正式通過 ISO 45001 認證,提升職安與安全管理水平。

- 持續推動七大節能減碳措施,包含碳管理、可再生能源利用、生產過程優化、設備技術升級、能源管理、供應鏈管理及員工參與等面向。

- 提高使用消費後回收材料 (PCR) 比例,並於產品研發設計中導入環保理念。

- 舉辦地方社區清潔志願服務活動、關懷弱勢敬老院志願者服務、公益路跑及捐血活動等,回饋社會。

-

內部控制事件與改善:

- 2025 年 4 月: 公司發現高階經理人處分未上市櫃有價證券時未依規定入帳及未收回款項,估計損失新台幣逾千萬元。

- 公司已委任律師釐清事實,並著手改善內控及內稽制度,擬成立風險管理委員會,強化內部控制。

- 因延遲發布重大訊息及召開記者會,遭證交所依規定處以 30 萬元違約金,並要求確實依規定辦理。此事件突顯內部控制設計與執行存在重大缺失。

未來發展策略展望

立德電子在既有電源供應器本業基礎上,積極朝向綠能解決方案供應商轉型,未來發展策略聚焦於以下面向:

-

加速綠能事業佈局:

- 持續擴大儲能系統業務規模,積極開發 40MW、99.9MW/100MW 等大型儲能案場,並拓展 AFC 調頻輔助服務及綠電交易市場。

- 加速電動車充電樁產品開發與市場拓展,初期鎖定東南亞市場,逐步擴展至歐洲及其他海外市場,並切入歐系電動車充電樁供應鏈。

- 積極投入太陽能光電案場開發與收購(如 5.2MW 案場),擴大綠能發電事業版圖。

- 建立全生態綠能建置與維運服務能力,提供客戶一站式綠能整合服務。

-

強化技術創新與產品升級:

- 持續投入研發資源,開發符合市場趨勢及客戶需求之新產品與新技術,如高功率 PoE 交換式電源、高效率 GaN Type-C 充電器、高階磁性元件、智慧型儲能系統、高效能電動車充電樁等。

- 優化產品設計,提升產品效能、可靠度及能源效率。

- 積極導入環保材料與綠色製程,開發符合環保法規之綠色產品。

-

拓展全球市場與多元通路:

- 持續深耕既有市場,並積極開拓新興市場,特別是東南亞、歐洲等綠能需求快速成長之區域。

- 強化全球行銷通路與服務網絡,提升品牌知名度與市場佔有率。

- 積極參與國際展會與產業合作,拓展業務合作夥伴,擴大市場觸及範圍。

-

優化營運效率與成本管控:

- 持續推動自動化生產與精實管理,提升生產效率、降低生產成本。

- 優化供應鏈管理,確保原物料供應穩定,降低供應鏈風險。

- 加強費用管控,提升整體營運效益與獲利能力。

- 即使營收持平,透過成本管控與設計優化,力求毛利率優於前一年。

-

深化永續發展與企業社會責任:

- 持續推動節能減碳措施,降低碳排放量,響應全球減碳趨勢。

- 擴大使用消費後回收材料 (PCR) 於產品設計與製造,提升產品環保屬性。

- 強化供應鏈 ESG 管理,推動供應鏈夥伴共同落實永續發展。

- 積極參與社會公益活動,回饋社會,提升企業社會形象。

投資價值綜合評估

立德電子憑藉其在電源供應器領域的深厚技術基礎,以及積極轉型綠能產業的前瞻佈局,展現強勁的成長潛力。公司在儲能系統、電動車充電樁及太陽能光電等綠能領域的積極投入,已逐步展現成果,並可望成為未來營收與獲利成長的主要動能。

儘管短期內仍面臨電源產業競爭加劇、原物料價格波動、全球經濟不確定性及內部控制缺失等挑戰,然立德電子透過技術創新、多元化產品線、全球化佈局及綠能轉型策略,已建立起穩固的競爭優勢。隨著綠能產業趨勢加速發展,立德電子可望憑藉其先發優勢與完整佈局,在綠能市場中取得領先地位,為投資人創造長期價值。

投資優勢摘要:

- 綠能轉型題材: 積極佈局儲能系統、電動車充電樁、太陽能光電等綠能產業,符合全球能源轉型趨勢,具備成長潛力,預計 2026 年綠能營收佔比達 50%。

- 技術領先優勢: 在電源供應器及磁性元件領域擁有深厚技術積累,持續創新研發,提升產品競爭力。

- 多元化產品線: 提供多元化產品線及客製化服務,滿足不同產業領域客戶需求。

- 全球化佈局: 生產基地與銷售服務網絡遍布全球,具備全球市場競爭力。

- ESG 永續發展: 積極推動節能減碳與企業社會責任,提升企業永續價值。

潛在風險:

- 市場競爭: 電源供應器市場競爭激烈,毛利率承壓。

- 成本波動: 原物料價格波動可能影響獲利。

- 經濟環境: 全球經濟復甦緩慢可能影響代工業務。

- 內部控制: 近期內部控制缺失事件需持續關注改善成效。

重點整理

- 穩健轉型綠能領域: 立德電子由傳統電源供應器製造商,成功轉型為綠能解決方案供應商,積極佈局儲能、電動車充電樁及太陽能光電等新興產業。

- 綠能事業前景可期: 3.5MW 儲能案場已商轉,40MW 及 99.9MW/100MW 大型案場規劃中,電動車充電樁業務亦逐步拓展,可望成為未來營收成長主要動能,目標 2026 年綠能營收佔比達 50%。

- 技術創新驅動成長: 持續投入研發創新,開發高功率 PoE、GaN 充電器等高附加價值產品,強化市場競爭力。

- 全球佈局拓展市場: 透過全球化生產基地與銷售網絡,拓展市場版圖,提升全球競爭力。

- 短期營運挑戰: 面臨 3C 代工需求疲弱、產業競爭及成本壓力,但公司透過產品組合優化與綠能布局應對。

- 內部控制需加強: 近期事件突顯內控缺失,需強化風險管理機制。

- ESG 永續發展承諾: 積極落實企業社會責任,推動環境永續發展,提升企業長期價值。

參考資料說明

公司官方文件

- 立德電子股份有限公司法人說明會簡報(2024. 11. 25)

本研究主要參考法說會簡報之公司沿革、產品介紹、財務資訊、事業願景及永續發展策略,簡報由立德電子官方發布,提供最新且權威的公司營運資訊。 - 立德電子股份有限公司 112 年度現金增資公開說明書(2024. 01)

參考現金增資計畫之資金用途、募資金額及子公司投資規劃。 - 立德電子股份有限公司公開資訊觀測站資料(2024 年底、2025 年初)

本文之財務數據、營收結構分析、重大訊息公告(含內控事件及證交所處分)主要依據公開資訊觀測站之財務報告、營收資訊及公告。 - 立德電子股份有限公司企業社會責任報告書

本文參考企業社會責任報告書,以了解公司在環境永續及社會責任方面的實踐與承諾。

網站資料

- MoneyDJ 理財網 – 公司資料 – 立德電子

本研究參考 MoneyDJ 理財網關於立德電子之公司簡介、歷史沿革、產業地位、產品資訊、競爭對手、法人報告摘要及新聞。 - Yahoo 奇摩股市 – 個股 – 立德電子 (3058)

本研究參考 Yahoo 奇摩股市關於立德電子之股價資訊、公司概況、營收數據、新聞報導(含綠能布局、業績展望、內控事件)。 - 立德電子股份有限公司官方網站

本研究參考立德電子官方網站,以取得公司簡介、產品資訊、全球據點、企業社會責任及永續發展等相關資訊。 - NStock 網站 – 立德做什麼

參考該網站關於公司沿革、主要業務及市場布局資訊。 - StockFeel 股感 – 立德 (3058)

參考該網站提供的公司基本資料及同業比較資訊。 - CMoney 理財寶 – 立德 (3058)

參考該網站提供的法人報告摘要、新聞資訊及市場動態。 - Goodinfo! 台灣股市資訊網 – 立德 (3058)

參考該網站提供的公司基本資料、營收表現、股利政策及公告資訊。 - Winvest 雲投資 – 立德 (3058)

參考該網站提供的營收數據及相關新聞報導。

新聞報導

- 鉅亨網新聞 – 立德雙管齊下 強攻電源綠能(2024. 10. 01)

報導詳述立德電子在綠能產業的佈局進展,包含儲能案場建置、電動車充電樁業務拓展及綠電交易市場規劃等。 - 經濟日報 – 立德電子攜手長庚國際能源 搶攻儲能商機(2024. 09. 30)

報導聚焦立德電子與長庚國際能源合作興建 40MW 儲能案場之計畫,並分析其對公司營收與獲利之貢獻。 - 聯合新聞網 – 立德爆內控重大缺失…(2025. 03. 14)

報導說明公司內控缺失事件及後續處理。 - 工商時報 – 立德電子菲律賓二廠擴建 營運添動能(2022. 07. 12)

報導說明立德電子菲律賓二廠擴建計畫及其影響。

註:本文內容主要依據上述 2024 年及 2025 年初的公開資訊進行分析與整理。所有財務數據及市場分析均來自公開可得之官方文件、網站資訊及新聞報導。