晶呈科技(4768):從貿易轉型製造的半導體特用氣體與先進材料供應商

公司概要與發展歷程

晶呈科技股份有限公司(Ingentec Corporation,股票代號:4768)成立於 2010 年 12 月 16 日,總部位於苗栗竹南科學工業園區。公司最初以代理俄羅斯 ASTOR 特用氣體為主,逐步轉型至自有技術與量產製造,專注半導體與光電相關的特殊化學品、特用氣體與精密設備零組件。2017 年底與 ASTOR 合資成立「亞欣達特殊材料股份有限公司」,2018 年量產 C4F8(八氟環丁烷)蝕刻用氣體,成功切入多家半導體大廠供應鏈。

公司逐步建立自有品牌與專利,產品線涵蓋 C4F8、C4F6(六氟丁二烯)、SiF4(四氟化矽)、C3F8(八氟丙烷)等高純度特用氣體,並擴展至去光阻液(Stripper)、雷射氣體及先進封裝材料(TGV 玻璃載板),同步布局中國大陸市場(南京晶咏呈新材料有限公司)。2024 年至 2025 年間啟動苗栗頭份三廠建置,主攻 C4F6 一級製造與 TGV 玻璃載板,為中長期成長引擎。

2025 年 10 月 28 日,晶呈科技榮獲第 22 屆「國家品牌玉山獎-傑出企業類」,彰顯公司長期投入自主研發,在特殊氣體、去光阻液等多項領域的突破性創新成果,以及堅實的研發能力與穩健的製程技術,持續為半導體與顯示產業提供高品質的材料與解決方案。

組織規模與生產據點

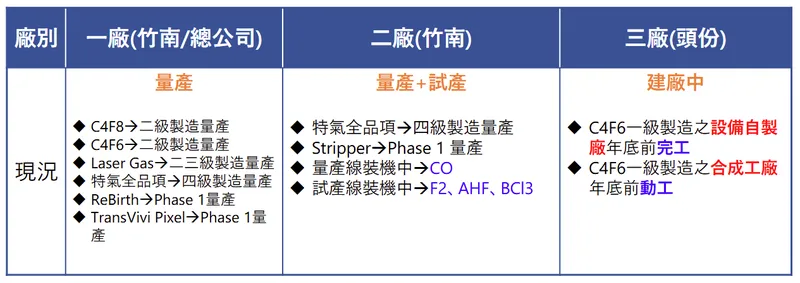

晶呈科技目前以苗栗竹南、頭份為核心製造基地,分工明確,逐步擴產中。

圖(1)製造工廠概況(資料來源:公司網站)

竹南一廠為既有特用氣體量產主力,含雷射氣體與 ReBirth(晶圓重生)試量產。竹南二廠的濕式化學品去光阻液產線 2024 年下半年接近滿載,年產能 288 噸,規劃擴產至多線量產。頭份三廠 2024 年底設備自製廠完工,預計 2026 年第二季 C4F6 一級製造投產,年產能 250 噸;規劃 2026~2029 年擴充至 120 條產線,TGV 玻璃載板月產能由 5,000 片起步逐步擴充。

2024 年 12 月 18 日,晶呈科技舉行苗栗第三綜合生產基地開工典禮,三廠預計將創造 500 個以上工作機會,年產值達 50 億元。三廠的特殊氣體工廠預計 2026 年上半年完工,其他生產項目正在規劃中,涵蓋 TGV 玻璃載板與 Micro LED 發光元件等製造。

主要業務與產品系統

晶呈產品系統聚焦於半導體先進製程與光電顯示,核心在高純度特用氣體與先進材料。

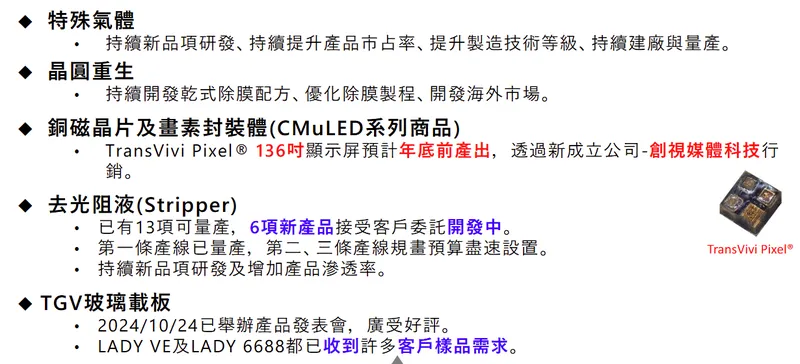

圖(2)產品發展概況(資料來源:公司網站)

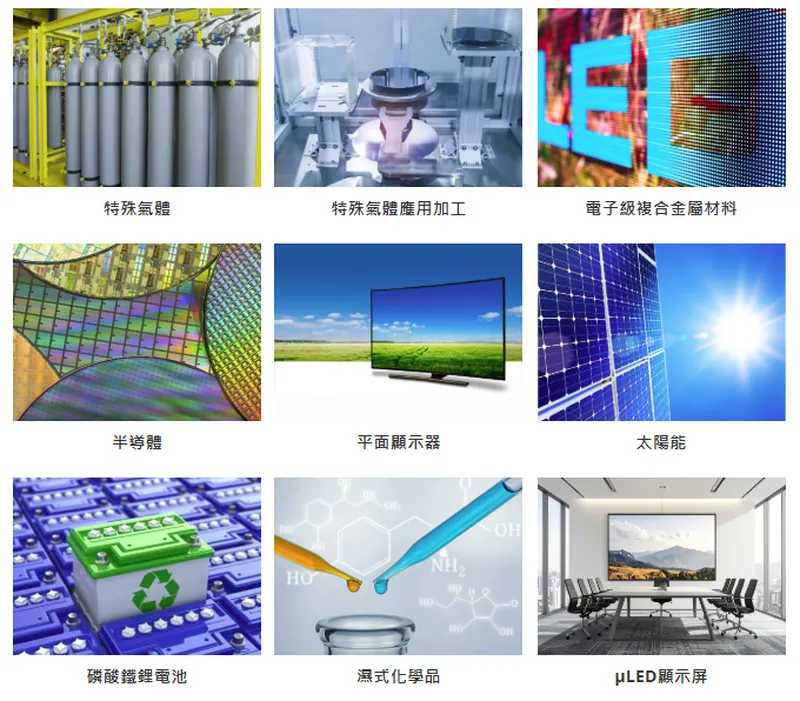

圖(3)產品分類概況(資料來源:公司網站)

特用氣體與精密化學品

核心品項包括 C4F8、C4F6、SiF4、C3F8 等,用於蝕刻、擴散、黃光與薄膜製程。雷射氣體與高純度清洗、絕緣氣體(SF6、Xe、Kr 等)補足設備需求。濕式化學品去光阻液(Stripper)2024 年單月接近滿載,2025 年擴產計畫持續推進。

去光阻液產品進度方面,已有 13 項可量產,6 項新產品接受客戶委託開發中。產線規畫上,第一條產線已量產,第二、三條產線規畫預算並盡速設置。發展目標為持續新品項研發及增加產品滲透率。

先進封裝與顯示材料

TGV 玻璃載板(Through Glass Via)應用於 AI 先進封裝、5G/6G 高頻通訊、生醫晶片、低軌衛星 RF 元件。2024 年 10 月 24 日,晶呈科技舉辦產品發表會,展示 LADY 製程的 TGV 載板,並推出 TGV-6688 系列玻璃通孔蝕刻液,提供一站式服務。TGV 載板技術成熟,具備高密度通孔及金屬填孔能力,符合先進封裝需求。自研的 TGV-6688 蝕刻液安全性高,能降低通孔內緣粗糙度,提高蝕刻效率。

LADY VE 及 LADY 6688 兩款產品均收到許多客戶樣品需求。公司預計 2025 年第一季產能達每月 1 萬片,並計劃 2026~2029 年逐步擴充生產能力。

Micro LED 與 TransVivi Pixel 顯示屏方面,136 吋 4K 顯示屏於 2024 年底前產出,與新成立之「創視媒體科技」配合行銷。Micro LED 產品包括 Transvivi Pixel 發光元件及顯示屏,適用於大型顯示屏市場,應用於展覽場館、運動場館及大型劇院等。

應用領域與技術優勢

晶呈技術競爭力在於純度、製程與安全合規。

技術核心與專利

三切式(3-cut)超高純度精餾技術:特氣純度提升至 99.9999%,高於產業常見 99.99%,對先進蝕刻與高良率製程至關重要。

氣態分解溶蝕技術(VEDT):用於乾式除膜與材料處理,支援 ReBirth、TGV 蝕刻液等。持續開發乾式除膜配方,優化除膜製程,開發海外市場。

導磁膜散熱技術(IMFTCT/TransVivi Pixel 封裝體):提升顯示與高效運算散熱效能。

專利佈局(截至 2024 年第四季法說資料):已取得 60 件、申請中 50 件(全部為發明專利),發明專利占比高;uLED、晶圓重生、乾式精餾、特氣等領域齊備。已取得專利按技術領域分類:uLED 共 39 件、TGV 共 2 件、ReBirth/晶圓重生共 9 件(其餘 10 件未特別分類)。按創新內涵:發明專利占 68%、新型專利占 32%。按區域:台灣占 48%、大陸占 25%、日本占 12%、美國占 10%、韓國占 3%、印度占 2%。按產品:CMuLED 占 68%、晶圓重生占 18%、特殊氣體占 5%、乾式化學品精餾技術占 5%、其他(含導磁膜散熱技術、氣態分解溶蝕技術)占 9%。

產學合作與研發能量

持續擴充 ReBirth 乾式除膜配方與製程優化,推進海外導入。TGV 產品於 2024 年 10 月舉辦發表會,LADY VE、LADY 6688 收到多家樣品需求。2025 年技術推廣觸及 AI 先進封裝、生醫晶片、低軌衛星通訊供應鏈。

營收結構與財務分析

以下採 2024 年第三季與前三季最新公開數據為準,並以法說會口徑統一。

產品營收結構(2024 年)

特殊氣體:2024 年前三季營收 705,098 仟元,占比 93.4%。

濕式化學品與其他:2024 年前三季營收 49,914 仟元,占比 6.6%。

蝕刻應用占比升至 53.8%,反映高階製程與 3D NAND 需求回補;黃光維持 30%+區間。

區域營收分布(2024 年)

內銷為主,台灣占約 67%;中國大陸與亞洲其他區域合計約 32%,呈區域多元化。

財務績效與關鍵指標

2024 年第三季合併營收 260,979 仟元,季增 5.1%,年增 54.4%。毛利率 41%,營業利益率 19%,本期淨利 36,262 仟元,EPS 0.67 元。

2024 年前三季合併營收 755,012 仟元,年增 22.6%。毛利率 41%,本期淨利 118,350 仟元,EPS 2.38 元。

資產負債表(2024.09.30):資產總計 2,600,480 仟元,股東權益 1,830,105 仟元。流動比率 182%,負債比率 30%。平均收現日數 44 天、平均銷貨日數 155 天,營運效率改善。

2025 年營運表現方面,上半年受到外銷訂單及雷射氣體價格下滑影響,營收 3.41 億元。第三季外銷訂單回流帶動營收回溫,9 月營收 1.64 億元,年增 98.6%。中國地區韓日業者縮減產能,半導體氣體銷售需求回升。前 9 月累計營收 6.78 億元,年減 10.11%。

2025 年 10 月營收達 1.59 億元,年增約 69.83%,月增約 38.74%,創下 40 個月來的新高。

現金流與資本支出(2024 年度)

2024 年第三季營運現金流入 95,817 仟元,資本支出維持高檔(建廠與設備)。短、長期借款調節資金,無公開發債、現增或可轉債計畫;籌資以借款為主支應擴產。

市場與區域布局

晶呈客群橫跨台灣、日本、韓國等半導體供應鏈,含晶圓代工、記憶體、封測、AI/CPO 載板等,已與至少 12 家主要客戶展開合作。2025 年第三季起外銷回溫,鋼瓶出貨量逐月改善,2025 年第四季預期達 7,100~7,300 支。台灣為核心市場,中國大陸與亞洲其他市場持續擴張。

重點市場策略包括:先進製程蝕刻氣體滲透率提升,支援 28 奈米以下擴產與 3D NAND 週期回補;TGV 玻璃載板切入 AI 伺服器與高密度互連需求;濕式化學品(Stripper)擴線接單,2026 年第二季~第三季目標滿載。

客戶結構與價值鏈定位

晶呈位居半導體特用氣體與材料供應鏈關鍵節點,向上游採購高純度化學原料與氣體中間體,向下游服務晶圓製造、封裝測試與顯示面板廠。

客戶類別包括晶圓代工、記憶體、封測、AI/CPO 載板、通訊與高頻 RF、顯示(OLED/Mini/Micro LED)。服務模式為高純度製程供應+技術支援;新產品共同開發與可靠性驗證。黏著度方面,先進製程認證導入期長,產品轉換成本高;專利技術與在地供應保障穩定性。

台灣有兩家、日本有一家 AI/CPO 載板廠已下達小量訂單並準備放量,此外,多家通訊與 AI 晶片封裝大廠正在進行產品可靠性測試。

原料供應與成本控管

原物料以特殊氣體中間體與基礎化學品為主,受到能源價格、環保法規、原油與地緣政治影響,價格波動。

公司策略包括建置頭份三廠,強化一級合成與純化能力,降低外部依賴;技術升級與製程優化,提升純度與收率,改善單位成本。

2025 年短期壓力方面,3D NAND 外銷訂單走弱與雷射氣體價格下跌壓抑毛利;但隨記憶體與 AI 需求回補,2025 年下半年營運回溫,2026 年起擴產釋能。

競爭優勢與市場地位

核心競爭力包括高純度精餾技術(99.9999%)與多項發明專利;先進製程快速反應能力;在地供應鏈與客戶協作緊密;量產擴充(C4F6 250 噸/年)與 TGV 量產導入。

市場地位與同業相對比較方面,台灣「其他化學」類股競品包括東鹼、中碳、台硝、元禎等;國際特用氣體由美、日、歐大廠主導。晶呈以自有高純度技術與擴產進度,持續提升台灣半導體特用氣體市占。

近期重大事件與時間序列

2024 年 10~12 月:發表 TGV LADY 製程與 TGV-6688 蝕刻液;三廠開工典禮,特殊氣體工廠預計 2026 年上半年完工;前三季 EPS 2.38 元。

2025 年 1~5 月:去光阻液產能接近滿載;第一季營收年減,受外銷與雷射氣體價跌影響,EPS 0.02 元。

2025 年 9~10 月:8 月、9 月起營收回溫,第三季外銷訂單回流;頭份三廠 C4F6 投產時程明確,預估 2026 年第二季完工;公司獲「國家品牌玉山獎-傑出企業類」。

2024 年 10 月 19 日,晶呈科董事會決議投資 6 億元建設 C4F6 一級製造廠,提升競爭力與市佔率。若投資金額因物價波動影響,董事長可在 10% 內調整相關事宜。C4F6 製造計劃分為兩期,預計一期年底完工,二期於 2026 年上半年完工。晶呈科還通過初期投資 1,800 萬元於創視媒體科技,以擴大營運規模及多角化發展。

未來發展策略與目標

短期(1~2 年)

營運目標「333」:營收成長 30%、毛利率維持 30% 以上、先進製程營收占比 30%。

產能方面,三廠 C4F6 一級製造於 2026 年第二季投產,年產能 250 噸。Stripper 擴線,目標 2026 年第二季~第三季滿載(288 噸)。

市場方面,AI 先進封裝與 3D NAND 客戶擴充;台灣與亞洲為主戰場。

中長期(3~5 年)

產能藍圖:三廠擴至 120 條產線;TGV 月產能由 5,000 片持續上調。

技術路徑:提升一級合成與超高純度精餾效率;完善乾式除膜與玻璃通孔蝕刻液體系。

全球化策略:強化在地供應鏈與國際認證;深化日本、韓國與東南亞客群。

投資價值綜合評估

優勢包括高純度技術與專利護城河、在地量產與客製能力、擴產計畫明確。市場需求鏈接 AI、3D NAND、先進封裝與高頻通訊。

風險方面,原料價格與外銷需求週期性波動、短期負債比率上升與資本支出壓力。雷射氣體報價變動、新產品導入期的良率與認證時程。

綜合觀點:2025 年屬復甦端點觀察期;2026 年擴產與新產品量產帶動業績加速,長期動能充足。

重點整理

定位:半導體特用氣體與先進材料供應商,從代理轉製造,建立自有品牌與專利技術。

營收結構:2024 年前三季特殊氣體占比 93.4%,蝕刻應用占比持續提升。

產能佈局:竹南一、二廠量產與擴線,頭份三廠 2026 年 C4F6 一級製造投產;TGV 玻璃載板擴充至多線。

技術優勢:三切式超高純度精餾、VEDT 乾式除膜與 TGV 蝕刻液,專利密集度高。

財務表現:2024 年度維持 41% 毛利率區間,現金流穩健,資本支出聚焦建廠與設備。

風險與機會:原料與報價波動短期壓力;AI、3D NAND 與先進封裝長期需求強勢,2026 年起擴產帶動成長。

參考資料說明

公司官方文件

-

晶呈科技股份有限公司 2024 年第三季法人說明會簡報(2024.11~2024.12)。本文財務數據、產品結構、區域營收分布與擴產時程主要依據法說會資料,包含 C4F6 三廠進度、Stripper 產能、TGV 產品發展等。

-

晶呈科技 2024 年第三季財務報告。營收、毛利率、營業費用、稅後淨利與現金流量等指標採用此份財報。

研究報告

-

券商研究報告(2025.09~2025.10)。關於 2025 年營運回溫、外銷訂單回流、AI 與 3D NAND 帶動需求以及「333」目標之分析。

-

投資研究機構報告(2024.10~2025.10)。對 TGV 玻璃載板、Stripper 擴產、C4F6 一級製造投產時程與 EPS 預估的評估。

新聞報導

-

經濟與財經媒體專題(2024.10~2025.10)。涵蓋三廠開工、營收回溫、外資買超、玉山獎得獎、股價走勢與市場評價。

-

產業活動與發表會報導(2024.10.24)。TGV LADY 製程與蝕刻液發表會、客戶樣品反饋。

永續發展文件

- 晶呈科技 112 年度永續報告書(2024)。環安衛、資安管理、綠色製程與風險管理機制之承諾與措施。

註:本文依上述 2024 年第三季至 2025 年 10 月公開資訊彙整,若資料有重複以較新日期為準;所有數據與時程按官方簡報與財報口徑呈現。