快速總覽

綜合評分:3.4 | 收盤價:39.3 (04/23 更新)

簡要概述:綜合評估寬魚國際近期的營運與市場表現,我們可以發現幾個鮮明的特徵。 優勢方面,市場對其未來的成長爆發力寄予厚望,因此給予較高的評價,而且市場給予其極高的估值溢價,顯示投資人對其產業龍頭地位與技術護城河的高度肯定。更重要的是,市場願意支付高額溢價,顯示對其核心競爭力的高度認同。 總結來說,這是一檔具備特定優勢的標的,投資人可依據自身的策略進行佈局。

核心亮點

目前無核心亮點。

主要風險

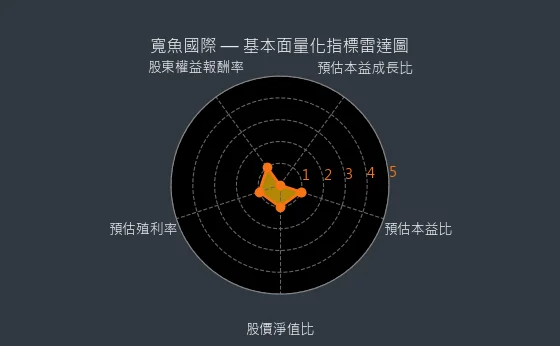

- 預估本益比分數 1 分,顯示潛在買點不佳,需等待估值回落:寬魚國際預估本益比 nan 倍,位於近五年估值波動的頂部或極限區域,從價值角度看,並非理想的潛在買入時點,宜耐心等待估值回歸合理。

- 預估本益成長比分數 1 分,顯示股價已嚴重透支未來多年成長,投資需極度警惕:寬魚國際預估本益成長比 nan,可能已將未來許多年的潛在成長完全甚至過度地反映在當前股價中,現階段投資需抱持極高度的警惕與風險意識。

- 股東權益報酬率分數 1 分,無法為股東創造正向經濟價值,缺乏長期吸引力:寬魚國際股東權益報酬率 -1.93%,顯示公司當前無法有效地為股東創造正向的經濟增加值,因此缺乏作為長期投資標的的基本吸引力。

- 預估殖利率分數 1 分,可能反映公司將盈餘主要用於再投資而非派息:寬魚國際預估殖利率達到 0.0%,極低的派息率可能反映了公司當前的策略是將絕大部分盈餘保留於公司內部,用於未來的成長性再投資甚至可能不派發股息,而非以現金股利形式回饋股東。

- 股價淨值比分數 1 分,市場給予極端樂觀預期,股價對負面消息極其敏感:寬魚國際的股價淨值比 3.98 倍,反映市場可能對其未來增長、盈利能力或無形資產價值給予了極度樂觀乃至不切實際的預期,股價對任何負面消息或預期落空都將極其敏感。

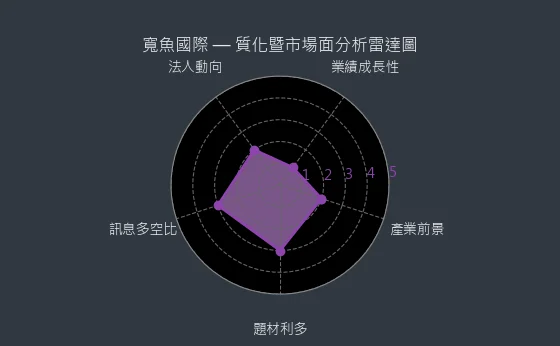

- 產業前景分數 2 分,產業增長趨緩或停滯,公司需尋求新的突破點:文創悞樂-影音的整體增長動能可能已明顯趨緩甚至停滯,身處其中的 寬魚國際 若要維持增長,將需要積極尋求新的業務突破點或轉型機會。

- 業績成長性分數 1 分,顯示公司經營陷入困境或產業面臨寒冬:實現 nan% 的預估盈餘年增長,通常意味著 寬魚國際 的整體經營已陷入較大困境,或者其所處的整個產業正經歷嚴峻的寒冬時期。

- 法人動向分數 2 分,籌碼面臨初步壓力,股價上檔或受輕微壓制:三大法人的賣盤為 寬魚國際 的籌碼面帶來初步的壓力,短期內可能對股價的上檔空間造成一些輕微的壓制。

綜合評分對照表

| 項目 | 寬魚國際 |

|---|---|

| 綜合評分 | 3.4 分 |

| 趨勢方向 | ↘ |

| 公司登記之營業項目與比重 | 文創98.95% 其他1.05% (2023年) |

| 公司網址 | https://kwansinternational.wixsite.com/kwansintern |

| 法說會日期 | 113/03/29 |

| 法說會中文檔案 | 法說會中文檔案 |

| 法說會影音檔案 | 無影音檔案 |

| 目前股價 | 39.3 |

| 預估本益比 | nan |

| 預估殖利率 | 0.0 |

| 預估現金股利 | 0.0 |

圖(1)6101 寬魚國際 綜合評分(本站自行繪製)

量化細部綜合評分:2.0

圖(2)6101 寬魚國際 量化細部綜合評分(本站自行繪製)

質化細部綜合評分:4.7

圖(3)6101 寬魚國際 質化細部綜合評分(本站自行繪製)

投資建議與評級對照表

價值型投資評級:★☆☆☆☆

- 評級方式:偏貴:部分估值指標高於同業平均+股息收益率偏低

- 評級邏輯:基於財務安全性、股利率、估值溢價等指標綜合判斷

成長型投資評級:★☆☆☆☆

- 評級方式:成長趨緩:營收/獲利年增率<5%+市佔率停滯

- 評級邏輯:考量營收成長動能、利潤率變化、市場擴張速度等要素

題材型投資評級:★☆☆☆☆

- 評級方式:潛在題材,動能待觀察:有題材發展潛力但尚未形成市場共識

- 評級邏輯:結合市場熱度、政策敏感度、產業趨勢關聯性分析

投資類型適用性對照表

| 投資類型 | 目前評級 | 建議持有週期 | 風險屬性 | 適用市場環境 |

|---|---|---|---|---|

| 價值型 | ★☆☆☆☆ | 6-24個月 | 中低 | 市場修正期/震盪期 |

| 成長型 | ★☆☆☆☆ | 12-36個月 | 中高 | 多頭趨勢明確期 |

| 題材型 | ★☆☆☆☆ | 1-6個月 | 高 | 資金行情熱絡期 |

公司基本面分析

基本面量化分析

財務狀況分析

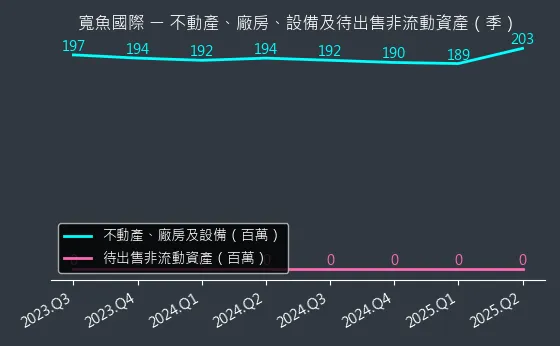

資本支出狀況:寬魚國際的非流動資產數據主要走勢呈現穩定來回振盪趨勢。資產變化幅度相對溫和,趨勢存在不確定性,數據相對穩定,本指標為基本面領先指標,代表固定資產無重大變化。

(判斷依據:資產配置變化體現業務發展方向。)

圖(4)6101 寬魚國際 不動產、廠房、設備及待出售非流動資產變化圖(本站自行繪製)

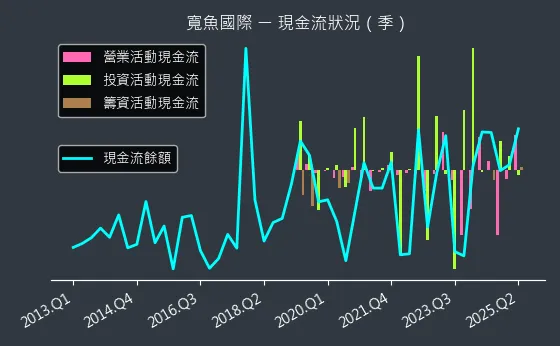

現金流狀況:寬魚國際的現金流數據主要呈現波動來回振盪趨勢。現金流變化幅度極為顯著,趨勢存在不確定性,數據波動較為劇烈,代表現金儲備無重大變化。

(判斷依據:現金管理效率決定資金使用效益、現金流狀況顯著改善,有利於提升營運靈活性和投資能力。)

圖(5)6101 寬魚國際 現金流狀況(本站自行繪製)

獲利能力分析

存貨與平均售貨天數:寬魚國際的存貨與平均售貨天數數據主要呈現穩定來回振盪趨勢。存貨與平均售貨天數變化幅度相對溫和,趨勢存在不確定性,數據相對穩定,代表營運效率維持現狀。

(判斷依據:結合平均售貨天數(DSI)分析,能更全面評估存貨健康度及變現能力。)

圖(6)6101 寬魚國際 存貨與平均售貨天數(本站自行繪製)

存貨與存貨營收比:寬魚國際的存貨與存貨營收比數據主要呈現穩定來回振盪趨勢。存貨與存貨營收比變化幅度相對溫和,趨勢存在不確定性,數據相對穩定,代表營運資金中存貨佔比平穩。

(判斷依據:分析存貨營收比的變化趨勢,有助於預測企業未來的營運資金需求和盈利能力。)

圖(7)6101 寬魚國際 存貨與存貨營收比(本站自行繪製)

三率能力:寬魚國際的三率能力數據主要呈現波動來回振盪趨勢。三率能力變化幅度適中,趨勢存在不確定性,數據波動較為劇烈,代表盈利水平維持現狀。

(判斷依據:若毛利率提升但營益率下降,可能意味著營業費用增長過快。)

圖(8)6101 寬魚國際 獲利能力(本站自行繪製)

成長性分析

營收狀況:寬魚國際的營收狀況數據主要呈現波動來回振盪趨勢。營收狀況變化幅度極為顯著,趨勢存在不確定性,數據波動較為劇烈,代表市場需求穩定。

(判斷依據:營收是企業經營的命脈,其增長動能直接反映市場競爭力與客戶基礎。)

圖(9)6101 寬魚國際 營收趨勢圖(本站自行繪製)

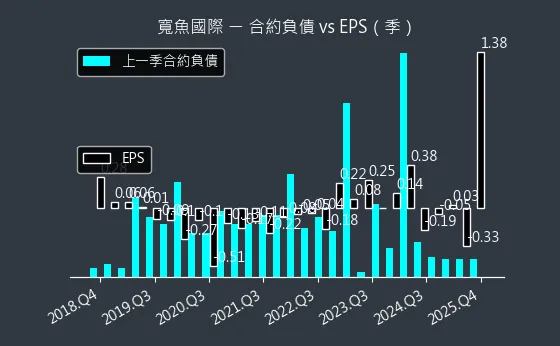

合約負債與 EPS:寬魚國際的合約負債與 EPS 數據主要呈現波動來回振盪趨勢。合約負債與 EPS 變化幅度適中,趨勢存在不確定性,數據波動較為劇烈,代表預收帳款規模持平,未來營收來源穩定。

(判斷依據:企業將合約負債轉化為實際營收的效率,直接影響EPS的增長潛力。)

圖(10)6101 寬魚國際 合約負債與 EPS(本站自行繪製)

EPS 熱力圖:寬魚國際的EPS 熱力圖數據主要呈現穩定來回振盪趨勢。EPS 熱力圖變化幅度極為顯著,趨勢存在不確定性,數據相對穩定,代表EPS 表現持平,預估趨勢穩定。

(判斷依據:觀察預測值隨時間的修正(垂直方向),可評估市場預期的變化及分析師的信心強度。)

圖(11)6101 寬魚國際 EPS 熱力圖(本站自行繪製)

估值分析

本益比河流圖:寬魚國際的本益比河流圖數據主要呈現強烈上升趨勢。本益比河流圖變化幅度極為顯著,趨勢高度可靠,數據波動較為劇烈,代表預估本益比顯著上揚,評價趨向昂貴。

(判斷依據:河流的上緣和下緣通常代表歷史本益比波動的相對高點與低點,或預設的本益比倍數區間。)

圖(12)6101 寬魚國際 本益比河流圖(本站自行繪製)

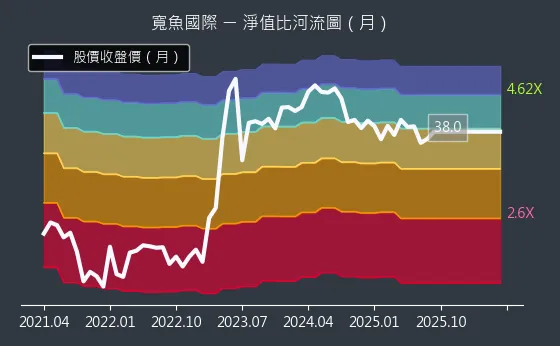

淨值比河流圖:寬魚國際的淨值比河流圖數據主要呈現波動來回振盪趨勢。淨值比河流圖變化幅度較為明顯,趨勢存在不確定性,數據波動處於正常範圍,代表股價與淨值變動趨勢一致,估值水平無顯著變化。

(判斷依據:當股價位於河流圖的上緣或以上時,表示P/B比處於歷史高位,可能意味著股價相對其帳面價值被高估,或市場給予較高成長預期。)

圖(13)6101 寬魚國際 淨值比河流圖(本站自行繪製)

公司概要與發展歷程

寬魚國際股份有限公司(KWANS International Co., Ltd.)成立於 1989 年 10 月 26 日,前身為弘捷電路股份有限公司,早期從事印刷電路板(Printed Circuit Board,簡稱 PCB)製造。公司於 2001 年 3 月 29 日上櫃,2016 年正式轉型文創,營運核心轉至影視節目製作與發行、藝人經紀、演唱會與商演策劃,以及音樂製作與版權管理。公司總部位於台北市大安區復興南路二段 268 號 12 樓,董事長兼總經理為邱漢中,集團執行長邱黎寬為經營靈魂與行銷中樞。

公司資本額約 11.6 億元,新台幣實收資本約 11.4 億元;主要股東中邱漢中持股約 12.31%。依公司定位,寬魚國際在華語文創產業鏈扮演內容整合者與演出承攬者角色,透過專案制運營連結上游創作人才與下游平台/場館,形成跨國演藝生態。

發展歷程與重要里程碑

寬魚國際的轉型軸線清晰,可歸納三階段:

-

1989-2015|製造業階段

起源於 PCB 製造與銷售,建立資本市場基礎與公司治理架構。 -

2016-2021|文創轉型期

正式切入影視與展演,建立演唱會製作、藝人經紀、影視投資與發行能力,逐步整合音樂版權。 -

2022-至今|雙核心擴張期

以大型演唱會與影視內容雙引擎驅動,海外商演成為拓展槓桿;2023 年營運全面躍升,2024-2025 年排程密集且跨域合作增強。

公司創辦高階統籌與創作能量由邱黎寬主導,憑藉在經紀、導演、監製、廣告代理與演唱會製作等多維經驗,帶動跨國合作與頂流資源導入,建立品牌辨識。

組織規模與據點概況

寬魚國際不以傳統產線度量產能,而以專案接單量與團隊調度衡量營運能力。公司透過旗下子公司形成一條龍服務:

- 寬銀幕電影有限公司|電影出品、製作、發行與行銷

- 銀魚創意娛樂|演唱會策劃與執行、藝人經紀

- 銀魚音樂有限公司|音樂製作與錄音版權管理

公司並投資台北市士林區不動產(大南路 323 之 1 號 2-7 樓),充作策略性產業(G2)資訊服務用途,支持長期營運。

圖(14)投資不動產(資料來源:寬魚國際公司網站)

核心業務分析

產品系統與服務體系

寬魚國際以「內容 × 演出 × 經紀 × 版權」四軸建立文創服務鏈:

- 影視內容|電影、電視節目、紀錄片之投資、製作與發行

- 演唱會與商演|兩岸三地、東南亞與北美多站次大型活動策劃與執行

- 藝人經紀與行銷|合作藝人管理、品牌代言與跨媒體曝光

- 音樂製作與版權管理|錄音著作與視聽著作資產化營運

公司不主打自有消費品牌,而是以專案制整合資源,透過議約能力、製作能力與跨境執行能力,累積可複用的「活動方法論」與「內容 IP」資產。

應用領域與目標客群

- 終端市場類別|電影院線、串流影音平台、實體演唱會與文創展演

- 應用場景|大型演唱會、賭場與飯店商演、品牌活動、影視內容發行

- 目標客群|華語與國際流行文化消費者、品牌廣告主、媒體平台、演出場館

- 產業鏈定位|內容供給端之策劃、製作、投資與執行者,串聯平台與場館

- 解決方案特色|全案統籌、跨地協作、版權與票務多點變現

- 價值主張|以內容品質與跨國執行效率提升票房與品牌成效

圖(15)演唱會-已完成的專案(資料來源:寬魚國際公司網站)

圖(16)商演-已完成的專案(資料來源:寬魚國際公司網站)

圖(17)電影-已完成的專案(資料來源:寬魚國際公司網站)

技術與資源優勢

- 核心技術/資源:大型演唱會舞台視覺、燈光音響統籌、跨國製作排程、票務動銷策略、內容版權整合。

- 專利與研發:產業以專案技術積累為主,延伸 AR/VR 展演與多媒體互動應用。

- 產學與跨域:與國際設計團隊協作;舞台設計獲德國 iF、美國 MUSE 鉑金獎肯定,強化品牌背書。

市場與營運分析

營收結構與比重分析(以 2023 年為基準)

依 2024.03.29 法說資料,2023 年文創營收占比約 98.9%,其中各項占比如下:

- 售票表演營收 494,136 千元,占 73.5%,為主要動能。

- 商演營收 86,726 千元,占 12.9%,反映澳門與東南亞場域拓展。

- 影視經紀 65,212 千元,占 9.7%,補強非票房性質收入。

- 電影票房 15,128 千元,占 2.25%,持續耕耘內容資產。

年度與季度動向

- 2023 年營收 672,295 千元,營業利益由負轉正至 50,783 千元;本期淨利 62,535 千元。

- 2025 年前 9 月累計營收約 8.85 億元,年增約 83.7%;9 月單月 1.11 億元,年增達 8,125.56%。

- 2024 年 1-11 月累計營收約 6.46 億元,年增約 15.68%;顯示疫情後演出與內容需求回補。

產品組合與毛利

- 商演比重在 2024 年上半年提升,帶動毛利率改善。

- 後續策略著重高毛利售票演出與可延展的內容版權,平衡大型活動的成本波動。

財務績效重點(彙整)

- 營業費用控制|專案化人員與外包成本彈性配置,利於淡旺季調節。

- 毛利率變化|受演唱會檔期結構與地區結構影響;商演比重上升期毛利率有上行空間。

- 稅後淨利與 EPS|2023 年明顯轉盈;2025 年營收成長帶動獲利進一步修復。

- 現金流與資本政策|2025.08.11 董事會通過註銷庫藏股與減資,改善股本效率;近期未見發債或可轉債規劃,資金以營運現金流為主。

區域市場與地理布局

2023 年區域營收分布:台灣約 42%,海外約 58%,海外市場以東南亞、澳門為核心,並延伸至北美巡演。

- 區域市場策略|以東南亞與澳門為商演重鎮,台灣為售票表演與影視內容基盤,北美為巡演延伸市場。

- 市占與動能|海外大型場館合作經驗累積,提升標案競爭力與轉檔效率(連動衍生場次)。

- 全球化說明|跨國演出標準化能力提升,壓縮場館轉場時間,強化票務發售節奏與宣傳節點協同。

客戶結構與價值鏈分析

客戶群體與合作關係

- 客戶類別|

- 售票端:終端觀眾(B2C)。

- 專案端:演唱會主辦方、賭場/飯店、品牌商演、影視播映平台(B2B)。

-

經紀端:唱片公司(如華研、環球、華納、索尼、相信音樂)、藝人經紀公司與綜合娛樂策展公司。

-

合作深度|

- 以頂流藝人巡演、跨國場館與品牌贊助形成長期合作池。

- 影視與音樂版權的長尾變現(授權、衍生內容)補強現金流。

以下以 Mermaid 流程展示公司與產品、區域與客戶的連結:

價值鏈定位與議價

- 角色:內容/演出整合商,承上(創作者、團隊、設備)啟下(平台、場館、票務)。

- 供應鏈整合|舞台、燈光、音響、票務、宣傳 PR 與社群行銷一體化規劃。

- 議價能力|取決於檔期稀缺性、藝人級別、場館供給與版權稀缺性;規模化後對成本議價較具彈性。

- 影響力評估|具跨市場執行與方法論優勢,對頂流資源之吸引力增強。

競爭優勢與市場地位

競爭版圖與對手

- 台灣上市櫃同業與鄰近業態:華聯(4805)、桂田文創(4806)、友松(6583)、百聿數碼(6622)、必應(6625)、海樂影業(6688)、鑫傳(6856)、吉時(7472)、樂群(7490)等。

- 國際與跨境對手:Live Nation 相關團隊與兩岸三地大型主辦單位。

- 平台/唱片公司:華研、環球、華納、索尼、相信音樂等亦為競合關係。

六項優勢

- 多元整合能力:內容 × 經紀 × 演出 × 版權全鏈路。

- 跨市場執行力:台灣 × 東南亞 × 澳門 × 北美之巡演方法論。

- 頂流連結能力:IU、王力宏、王心凌、伍佰、周華健等大型專案經驗。

- 舞台創新與國際獎項:舞台設計獲 iF 與 MUSE 鉑金獎。

- 檔期規劃與票務動銷:宣發節點管理與轉場排程成熟。

- 資本與治理優化:註銷庫藏股與減資,提升股本效率。

個股質化分析

近期重大事件與營運動態

依時序整理關鍵事件與影響:

- 2024.03.29|法說會揭示 2023 年營收結構與演出清單,商演比重提升,毛利展望正向。

- 2024 年 Q2-Q3|王心凌「SUGAR HIGH」馬來西亞/澳門、伍佰北美巡演、周華健澳門專場等密集檔期。

- 2024.12.09|1-11 月累計營收約 6.46 億元,年增約 15.68%。

- 2025.03.19|JISOO 台北 101 快閃店(台灣限定商品);公司積極爭取 BLACKPINK 台灣演唱會;蕭敬騰澳門演唱會舞台設計獲國際獎項。

- 2025.05.29|引進具管理與財務專長主管楊裕明,強化治理。

- 2025.08.11|董事會通過註銷庫藏股與減資計畫;設置代理發言人與資安長,完善內控。

事件影響與評估:

– 大型演唱會成功執行提升品牌含金量,帶動後續檔期承攬。

– 快閃店與跨境 IP 合作擴大商業觸點,有助周邊商品與品牌資源導入。

– 治理優化與職能補強,支撐國際化與數位化擴張節奏。

應用面向:

– 影視發行與授權|適配院線與串流平台需求。

– 巡演策劃與執行|以舞台視覺與聲光整合為核心賣點。

– 經紀與商代|以品牌代言與內容共創強化藝人營收組合。

– 版權與衍生|錄音與影視版權長尾營運,結合快閃與展覽體驗。

營收結構與財務分析

2023 年營收結構(金額單位:千元)

| 類別 | 金額 | 占比 |

|---|---|---|

| 售票表演 | 494,136 | 73.5% |

| 商演 | 86,726 | 12.9% |

| 影視經紀 | 65,212 | 9.7% |

| 電影票房 | 15,128 | 2.25% |

| 其他 | 11,093 | 1.65% |

觀察:售票與商演雙主軸貢獻合計約 86.4%,內容投資帶來長尾收益;商演提升期毛利具改善空間。

2020-2023 年度財務摘要(單位:千元)

| 指標 | 2020 | 2021 | 2022 | 2023 |

|---|---|---|---|---|

| 營業收入 | 60,829 | 19,284 | 55,984 | 672,295 |

| 營業毛利 | 20,243 | 5,104 | 1,785 | 123,871 |

| 營業損益 | -26,130 | -52,262 | -60,066 | 50,783 |

| 稅前淨利 | -114,623 | -71,671 | -39,282 | 62,178 |

| 本期淨利 | -113,251 | -71,671 | -39,717 | 62,535 |

重點:2023 年全面轉盈,體現轉型成效與檔期密集化的槓桿效應。

原物料、成本與供需

- 原物料定義(文創產業):頂尖人才與技術團隊、舞台與聲光設備租賃、場館檔期、音樂與影視版權。

- 成本結構|藝人片酬、專案人力、場地租金與硬體設備為主要成本;熱門檔期價格彈性高。

- 市況與供需|疫情後需求快速回補,人才與設備供給偏緊;數位化協作可部分緩解。

- 風險提示|全球景氣與政策變動可能影響場館與跨境檔期;版權成本上升需以多元變現對沖。

競爭地位與差異化

- 市場占有定位|在華語大型演唱會與跨境商演具有能見度;以跨區域執行力與國際合作強化競爭力。

- 差異化要點|

- 項目全鏈統籌,壓縮轉場時間與提高場館利用率。

- 善用國際獎項與頂流案例構築品牌護城河。

- 國內外雙市場交叉排程,分散單一地區波動。

個股新聞筆記彙整

-

2025.05.29:振躍精密股東會全面改選董事,新增寬魚國際獨董楊裕明

-

2025.05.29:楊裕明擁有商業經營管理與財務規劃經驗,協助提升公司治理效能

-

2025.03.19:寬魚國際獨家引進JISOO周邊商品快閃店,3/21至3/23在台北101開幕,有台灣限定商品

-

2025.03.19:寬魚國際打敗競爭者,攜手JISOO來台快閃店

-

2025.03.19:台灣粉絲引領期盼BLACKPINK合體演唱會機率增

-

2025.03.19:寬魚國際曾舉辦IU演唱會、伍佰巡演、謝金燕演唱會,1Q25 主辦楊丞琳、蕭敬騰澳門演唱會

-

2025.03.19:蕭敬騰澳門演唱會舞台設計榮獲德國iF和美國MUSE鉑金獎

-

2025.03.19:JISOO個人專輯主打歌《earthquake》MV累積近5千萬點擊

-

2025.03.19:寬魚國際積極爭取主辦BLACKPINK台灣演唱會

-

2025.03.19:寬魚國際聯合投資電影《搜查瑠公圳》5/16上映,結合桌遊、手遊、漫畫、VR、AR辦過體驗展

-

2024.12.09:寬魚國際 11M24 營收為7,852萬元,年增率達322.72%

-

2024.12.09: 11M24 營收較 10M24 減少8.7%,顯示月營收有所回落

-

2024.12.09: 24 年1至 11M24 累計營收6.46億元,年增率為15.68%

-

2024.12.09:寬魚國際專注於影視節目製作、發行及投資等文創產業

-

2Q24 寬魚國際 1H24 展望樂觀 商演比重增推升 24 年毛利率

-

1H24 營收展望「非常樂觀」,將超越 23 年,且在商演比重增加下,將帶動 24 年毛利率將向上

-

1H24 製作、主辦海內外演唱會檔期全滿,近期最受關注的就是日前、日前,韓國國民天后「IU」李知恩將首度登上台北小巨蛋開唱

-

2Q24 「搖滾之神」伍佰 & China Blue 第 14 套大型巡迴演唱會【ROCK STAR】北美巡迴演唱將於當地時間日前開跑,此次於美加兩地連開三場,由寬魚國際直接主辦,也是拓展海外市場重點項目之一

-

2Q24 近日舉辦王心凌馬來西亞站、澳站「SUGAR HIGH 世界巡迴演唱會」,周華健也將接棒於日前及日前在澳門開唱

-

3Q24 投資的青春校園電影「我想和你在一起」及紀錄片「交換禮物」將接力上映。此外,公司也透露,正在拍攝一部旗艦型時代推理鉅作,為台灣電影市場規模宏大、少見的的野心之作

-

1Q24 寬魚 24 年 演唱會衝業績 王心凌 3M24 馬來西亞、澳門開唱

-

2H23 演唱會齊發 《一個王力宏》台北站 9M23 登場

產業面深入分析

產業-1 文創悞樂-影音產業面數據分析

文創悞樂-影音產業數據組成:VHQ-KY(4803)、昇華(4806)、寬魚國際(6101)、得利影(6144)、寬宏藝術(6596)、必應(6625)、鑫傳(6856)、華研(8446)、霹靂(8450)、中視(9928)

文創悞樂-影音產業基本面

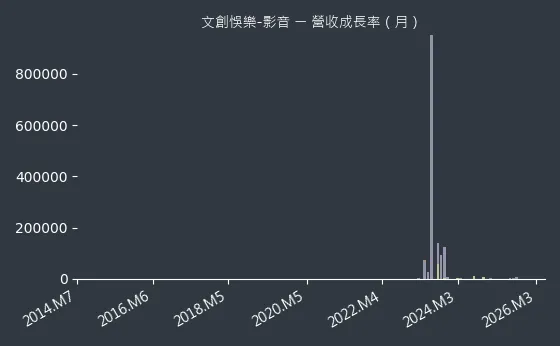

圖(18)文創悞樂-影音 營收成長率(本站自行繪製)

圖(19)文創悞樂-影音 合約負債(本站自行繪製)

圖(20)文創悞樂-影音 不動產、廠房及設備(本站自行繪製)

文創悞樂-影音產業籌碼面及技術面

圖(21)文創悞樂-影音 法人籌碼(日更新)(本站自行繪製)

圖(22)文創悞樂-影音 大戶籌碼(週更新)(本站自行繪製)

圖(23)文創悞樂-影音 內部人持股變動以及產業面技術分析(月線圖/月更新)(本站自行繪製)

產業面新聞筆記彙整

文創悞樂產業新聞筆記彙整

-

2026.02.10:用戶與訂閱成長超越市場預期,反映 AI 與數位平台商業模式獲驗證,股價大漲 14.7%

-

2025.07.02:高雄演唱會經濟發燒,吸引大批粉絲湧入,帶動觀光與住宿熱潮

-

2025.07.02:觀光局稽查87家次旅宿,查獲3家業者違規,將開罰並公告名單

-

2024.08.21:台北大巨蛋於 2024.08.20 通過消安基金會驗證,將能舉辦非體育賽事活動,預計 2024.10.05 國慶晚會將率先登場

-

2Q24 傳YouTube正與唱片公司進行合作談判 擬 24 年推出新AI工具

-

2Q24 立委呼籲文創產業利息補貼

-

1Q24 大陸KTV消失7萬家 消費主力從年輕人變大媽

-

3Q23「演唱會概念股」點火! 解封後巡演商機大爆發

-

2023全球與台灣娛樂暨媒體業展望報告:產業未來五年成長趨緩

-

2Q23 三天50場演唱會 大陸演出市場明顯復甦

-

疫情解封後展演活動陸續恢復,營運主力的演唱會業務自 3Q22 開始逐漸重返成長軌道

個股技術分析與籌碼面觀察

技術分析

日線圖:寬魚國際的日線圖數據主要呈現穩定來回振盪趨勢。日線圖變化幅度適中,趨勢存在不確定性,數據相對穩定,代表成交量萎縮,市場觀望氣氛濃厚,股價圍繞均線波動。

(判斷依據:日K線圖的收盤價變化與成交量,反映市場短期情緒與資金流向。)

圖(24)6101 寬魚國際 日線圖(本站自行繪製)

週線圖:寬魚國際的週線圖數據主要呈現穩定來回振盪趨勢。週線圖變化幅度適中,趨勢存在不確定性,數據相對穩定,代表週成交量相對低迷,市場對中期方向持觀望態度,股價圍繞關鍵週均線波動。

(判斷依據:觀察短期週均線(如5週、10週線)、中期週均線(如20週線)及長期週均線(如60週、120週、240週線)的排列型態(如週線多頭/空頭排列)與交叉(如週線黃金/死亡交叉),是判斷中期趨勢方向、強度及潛在轉折點的關鍵。)

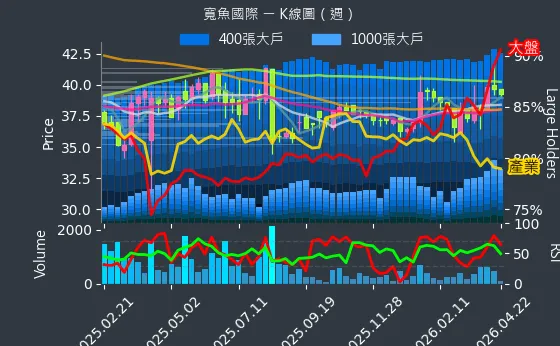

圖(25)6101 寬魚國際 週線圖(本站自行繪製)

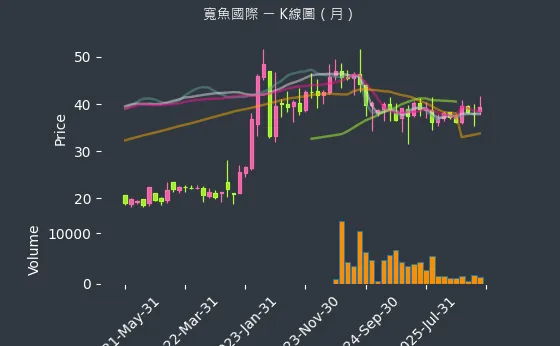

月線圖:寬魚國際的月線圖數據主要呈現強烈上升趨勢。月線圖變化幅度極為顯著,趨勢較為可靠,數據波動處於正常範圍,代表連續數月大幅上漲,突破歷史性月線壓力位或創歷史新高。

(判斷依據:月線圖的分析結果應與宏觀經濟週期、產業發展趨勢及公司基本面的長期演變緊密結合,以形成最可靠的長期投資決策依據。)

圖(26)6101 寬魚國際 月線圖(本站自行繪製)

籌碼分析

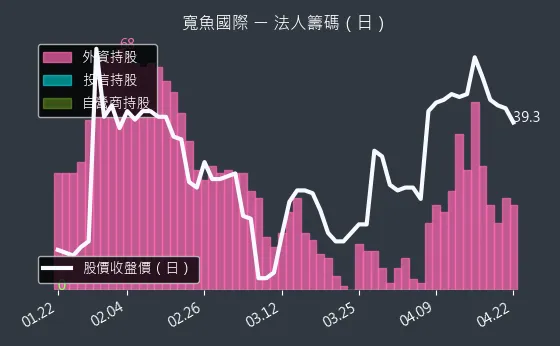

三大法人買賣超

- 外資籌碼:寬魚國際的外資籌碼數據主要呈現波動來回振盪趨勢。外資籌碼變化幅度較為明顯,趨勢存在不確定性,數據波動較為劇烈,代表外資買賣超金額互見,多空力道均衡。

(判斷依據:觀察外資買賣超的連續性、規模及佔成交比重,有助於判斷其操作的真實意圖與對股價的影響力。) - 投信籌碼:寬魚國際的投信籌碼數據主要呈現穩定來回振盪趨勢。投信籌碼變化幅度相對溫和,趨勢存在不確定性,數據相對穩定,代表投信對該股操作暫緩,籌碼變化不大。

(判斷依據:反之,持續賣超可能意味著投信獲利了結、停損、或對後市看法轉趨保守。) - 自營商籌碼:寬魚國際的自營商籌碼數據主要呈現穩定來回振盪趨勢。自營商籌碼變化幅度相對溫和,趨勢存在不確定性,數據相對穩定,代表自營商(自行買賣)與避險部位調整相對平衡。

(判斷依據:當自營商買賣超與外資、投信方向一致時,可能強化短期市場趨勢;若方向相左,則需留意其背後的操作邏輯。)

圖(27)6101 寬魚國際 三大法人買賣超(日更新/日線圖)(本站自行繪製)

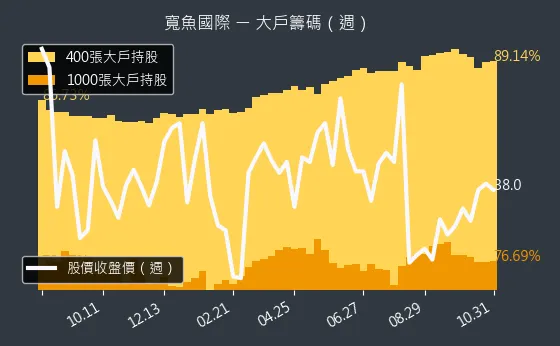

主力大戶持股變動

- 1000 張大戶持股變動:寬魚國際的1000 張大戶持股變動數據主要呈現穩定來回振盪趨勢。1000 張大戶持股變動變化幅度相對溫和,趨勢存在不確定性,數據相對穩定,代表千張大戶人數變化不大,籌碼結構穩定。

(判斷依據:股本較小的公司,千張大戶的影響力可能更大;股本大的公司,則需觀察更高持股級距的大戶變化。) - 400 張大戶持股變動:寬魚國際的400 張大戶持股變動數據主要呈現穩定來回振盪趨勢。400 張大戶持股變動變化幅度相對溫和,趨勢較為可靠,數據相對穩定,代表中實戶與一般投資人間籌碼交換不明顯。

(判斷依據:相較於千張大戶,400張大戶的人數基數通常較大,其變動可能更細微地反映市場中堅力量的動向。)

圖(28)6101 寬魚國際 大戶持股變動、集保戶變化(週更新/週線圖)(本站自行繪製)

內部人持股異動

公司經營者持股異動情形:該數據主要分析寬魚國際的公司經營團隊持股變動情形,不同經營管理人由不同顏色區線來標示,並且區分經營管理者身份,以視別籌碼變動的重要性。灰色區域則是綜合整體增減量的變動情形。

圖(29)6101 寬魚國際 內部人持股變動(月更新/月線圖)(本站自行繪製)

研究總結與未來展望

未來發展策略展望

短期(1-2 年)

- 營運目標|穩定大型演唱會檔期密度,提升商演毛利結構。

- 產能配置|以人才與合作網絡為主,強化跨區域專案調度。

- 研發與產品|導入 AR/VR 與互動式展演,提升體驗差異化。

- 市場拓展|深化東南亞與澳門據點,延伸北美場次;爭取國際頂流來台專案。

- 財務目標|持續以營運現金流支撐成長,維持健康負債結構。

中長期(3-5 年)

- 策略性投資|強化影視 IP 佈局與版權資產化管理。

- 技術路徑|舞台視覺科技升級,數據化票務與行銷優化。

- 全球布局|建立區域策略夥伴網,擴大跨境巡演規模效益。

- 產品線發展|大型演唱會 × 內容 IP × 商演整合,強化長尾收益。

- 永續與治理|治理架構升級、資安與法遵內控深化,維持透明度。

投資價值綜合評估

- 關鍵優勢

- 內容與演出雙核心驅動,規模化程度逐步提升。

- 海外商演與跨境巡演形成「可複製」的營運方法論。

- 2023 年轉盈後,2024-2025 年營收動能延續。

-

治理與資本結構優化增強中長期韌性。

-

主要風險

- 藝人與場館資源具有稀缺性與價格彈性。

- 版權成本上行與競爭加劇壓縮利潤空間。

-

跨國活動易受政策與總經波動影響。

-

投資觀察重點

- 2025 年大型檔期落地率與票房/贊助轉化效率。

- 海外市場(東南亞、澳門、北美)單位專案毛利率走勢。

- 新 IP 投資與版權長尾變現的持續度。

參考圖表與可視化補充

2023 年產品營收結構(補強視覺化)

圖表說明:文創為絕對主軸,其他業務占比有限,策略集中度高。

重點整理

- 營運本質:寬魚國際由 PCB 製造成功轉型為文創整合平台,以「大型演唱會 × 影視內容 × 藝人經紀 × 版權管理」形成四軸驅動。

- 營收動能:2023 年轉盈,2024-2025 年檔期密集與海外拓展推升營運;2025 年前 9 月累計營收年增約 83.7%。

- 區域優勢:台灣為內容與售票基盤,東南亞/澳門為商演核心,北美為巡演延伸。

- 競爭位置:以跨區域執行力、國際獎項背書與頂流專案案例,強化主辦與承攬競爭力。

- 策略主線:強化高毛利商演與可延展的內容版權,優化資本結構,建立可複製的跨境巡演方法論與版權長尾收益體系。

- 風險控管:因應人才與設備供給偏緊、版權成本上升與跨境政策波動,持續以專案精準度、檔期管理與多元變現對沖。

參考資料說明

最新法說會資料

公司官方文件

- 寬魚國際股份有限公司 2024 年度法人說明會簡報(2024.03.29)。本文主要參考該簡報之公司簡介、業務結構、專案清單、營收構成與年度財務數據,用以重建營運樣貌與產品組合。

- 寬魚國際 2023 年度財務報告與月營收公告。本文之財務分析與年度數據比對以該等文件為準。

- 2025 年董事會公告與重大訊息。用於說明註銷庫藏股與減資、設置代理發言人與資安長等治理面更新。

研究報告

- 券商與投資網站綜合研究(2024-2025)。對寬魚國際之營收動能、技術面與市場定位提出評析,為本文在產業比較與投資觀點之輔助依據。

- 文創產業研究評論(2024-2025)。提供文化創意產業復甦趨勢、版權市場變化與演出市場供需情勢之觀察。

新聞報導

- 財經媒體與產業新聞專題(2024.12-2025.09)。涵蓋寬魚國際演唱會與商演落地、海外檔期、票房反應、JISOO 快閃店與國際合作等資訊。

- 月營收新聞稿(2025.07、2025.09)。提供單月與累計營收年增率、檔期帶動效果之即時觀察。

永續與治理文件

- 公司治理與內控架構更新公告(2025.08)。涉及減資、庫藏股註銷、資安治理與發言人制度之調整,作為治理成熟度與資訊揭露之參照。

註:本文以 2024 年至 2025 年公開可得資料為主進行彙整。若不同來源出現重複敘述,優先採用日期較新資料並刪除舊訊息以維持一致性。數據以公司公告與法說會資料為準;市場評論與研究報告僅作輔助說明。

功能鍵說明與免責聲明

免責聲明

請參閱本站免責聲明,本站所提供資訊係基於公開資料整理與本站演算法進行分析,僅供一般投資資訊參考,不代表任何形式之投資建議、保證或邀約。本站對於所提供資訊之正確性、完整性或實用性不做任何形式之擔保。本站與讀者無任何對價關係,讀者應自行評估相關內容資訊之適當性,並自主進行相關投資決策並承擔盈虧風險,本站不負相關損益責任。

功能鍵說明

| 快捷鍵 | 功能描述 | 跳轉位置 |

|---|---|---|

| 左 | 快速切換至上一標題 | 回上一個標題 |

| 右 | 快速切換至下一標題 | 到下一個標題 |

| 0 | 快速切換股票頁面選單 | 輸入股票代碼快速切換至相關選單 |

| 1 | [2] 快速總覽 | 主標題 |

| 2 | [3] 公司基本面分析 | 主標題 |

| 3 | 「主要業務與說明」 | 位於 [3] 公司基本面分析之下 |

| 4 | 「營收結構分析」 | 位於 [3] 公司基本面分析之下 |

| 5 | [4] 個股質化分析 | 主標題 |

| 6 | [5] 產業面深入分析 | 主標題 |

| 7 | [6] 個股技術面與籌碼面觀察 | 主標題 |

| 8 | 「個股新聞筆記即時彙整」 | 位於 [4] 個股質化分析之下 |

| 9 | 「產業面新聞筆記彙整」 | 位於 [5] 產業面深入分析之下 |