翔名科技(8091):半導體先進製程的關鍵軍火商,AI 與全球布局的雙重奏

公司概要與發展歷程

公司基本資料

翔名科技股份有限公司(Feedback Technology Corp.,股票代號:8091)成立於 1991 年,深耕半導體產業超過 33 年,為台灣半導體供應鏈中極具關鍵地位的零組件與耗材供應商。公司早期以代理業務起家,後成功轉型為具備自主研發與製造能力的技術型企業,專注於半導體製程設備模組的精密零組件設計、製造、維修與表面處理。

翔名科技以「求精、求準、求穩」為核心方針,致力於半導體製程特殊材料的本土化製造。產品涵蓋石墨(Graphite)、鉬(Molybdenum)、鎢(Tungsten)、鉭(Tantalum)、碳化矽(Silicon Carbide, SiC)及矽(Silicon)等多樣化硬質與難熔材料。相關產品廣泛應用於半導體前段製程,特別是在離子佈植(Ion Implantation)、蝕刻(Etch)、薄膜沉積(Thin Film)及擴散(Diffusion)等關鍵設備中,扮演不可或缺的角色。

全球營運架構

發展歷程與轉型軌跡

翔名科技的發展歷程,堪稱台灣半導體供應鏈從「代理進口」走向「自主製造」的縮影,各階段皆精準掌握技術與市場脈動:

-

草創與奠基期(1991-2003):成立初期專注於離子佈植機的鉬、鎢、鉭、石墨等耗材貿易,逐步在利基市場建立技術基礎與客戶關係。

-

上市與擴張期(2004-2012):2004 年股票成功上櫃。此階段業務範疇擴大,除代理國際品牌外,積極發展特殊表面處理及硬脆材料精密加工技術,成功取得 5 家國際設備原廠的 OEM 認證,正式切入原廠供應鏈。

-

技術深化期(2012-2021):跨足高階應用領域,取得航太 AS9100 及醫療 ISO 13485 認證。發展複合材料加工、電子束焊接等異質材料整合技術,並於 2021 年在中國南京設立製造中心,啟動在地化服務布局。

-

全球布局與技術整合期(2022-至今):因應全球供應鏈重組,2023 年合併日商芝和精密,強化矽材料及光學元件加工能力。2024 年成立 Feedback Technology Japan 株式會社,規劃於日本熊本設廠,正式將生產觸角延伸至日本半導體聚落。

核心業務與關鍵技術分析

產品系統與應用領域

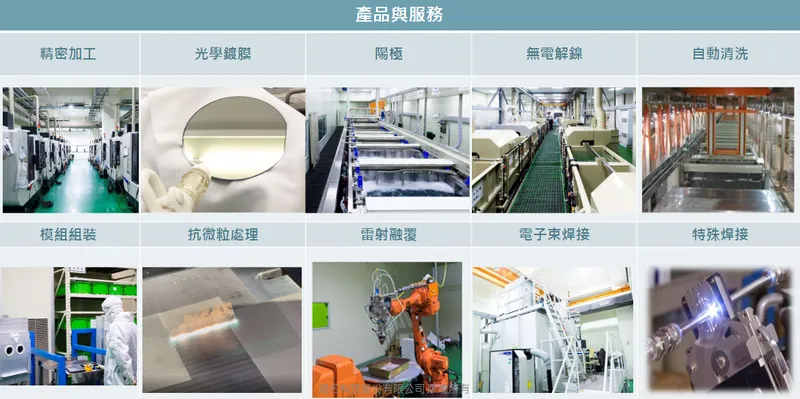

翔名科技的核心競爭力在於製造半導體設備中的關鍵零組件,產品線完整覆蓋前段製程的重要環節。

圖(1)產品與服務(資料來源:翔名科技公司網站)

-

離子佈植設備耗材(核心主力):

為公司最具競爭優勢的產品線,市佔率全球領先。產品包括燈絲(Filament)、夾具(Clamp)、離子源(Arc Chamber)等。由於離子佈植是決定晶片電性的關鍵,且製程環境極端(高溫、離子轟擊),耗材更換頻率高,為公司帶來穩定的剛性需求。 -

薄膜製程零組件:

應用於原子層沉積(ALD)、化學氣相沉積(CVD)、磊晶(Epitaxy)及物理氣相沉積(PVD)設備。提供反射盤(Reflect Plate)、腔體(Chamber Body)等精密零件,需具備極高的表面平整度與潔淨度。 -

蝕刻與清洗製程零組件:

供應乾、濕式蝕刻機所需的腔體上蓋(Chamber Lid)、氣體管路(Gas Pipe)等耐腐蝕零件,需經特殊表面處理以抵抗化學氣體侵蝕。 -

先進封裝與新興應用:

近年積極切入先進封裝(如 CoWoS)相關電鍍設備零件,並將技術延伸至 AI 伺服器液冷模組、航太及醫療等高階精密加工市場。

關鍵技術護城河

翔名科技之所以能成為「隱形冠軍」,在於掌握了高門檻的材料科學與加工技術:

-

難熔金屬加工技術:

鎢(W)、鉬(Mo)、鉭(Ta)等金屬熔點極高且質地脆硬,加工難度極大。翔名擁有特殊的切削、成型與焊接技術,能將這些材料加工成複雜幾何形狀並保持微米級精度,建立起極高的技術壁壘。 -

表面處理與熔射技術(Thermal Spray):

具備 Y2O3(氧化釔) 等特殊陶瓷塗層技術。此塗層能如防護罩般保護金屬零件不被電漿侵蝕,顯著延長零件壽命並減少微粒(Particle)汙染,對於 7nm 以下先進製程至關重要。 -

精密清洗與再生服務:

提供一站式維護方案,透過專利清洗技術去除零件汙染物並重新噴塗修復。此服務符合 ESG 循環經濟趨勢,並為公司創造高黏著度的經常性收入(Recurring Revenue)。

營收結構與市場分析

營收結構分析

根據 2024 年上半年財報數據,翔名科技營收高度集中於半導體製造領域,突顯其專業化程度。

- 半導體製造:佔比 74%,為核心成長引擎,涵蓋 OEM 代工與售後市場(Aftermarket)。

- 生醫健康科技:佔比 12%,顯示公司在醫療精密加工領域的布局已見成效。

區域市場布局

翔名採取全球化布局策略,內外銷比重均衡,有效分散單一市場風險。

- 台灣市場:主要服務台積電、聯電等晶圓代工龍頭及在地光電廠。

- 海外市場:涵蓋中國大陸、美國、新加坡及日本。隨著日本熊本廠設立,預期海外營收比重將進一步提升。

財務績效與股利政策

財務表現概況

翔名科技近年營運展現強勁韌性,2024 年受惠於半導體產業復甦,繳出亮眼成績單。

- 2024 年營運成果:全年合併營收達新台幣 20.02 億元,年增 10.9%,創歷史第三高。稅後淨利 3.75 億元,年增幅高達 31.9%,每股盈餘(EPS)達 7.5 元。

- 2025 年展望:雖然 2025 年面臨美元匯率波動及產品組合調整影響,法人預估 EPS 約落在 5.44 至 5.85 元區間,處於轉型與新產能孵化期。

- 2026 年爆發期:隨著日本熊本廠投產、航太訂單翻倍及特化管路產品發酵,法人預估 2026 年營收將達 23.26 億元,EPS 有望回升至 7.4 至 7.9 元水準。

| 財務年度 | 營業收入 [億元) | 毛利率(%) | 稅後淨利 (億元] | 每股盈餘 (EPS) | 備註 |

|---|---|---|---|---|---|

| 2021 | 16.90 | 33.36% | 2.50 | 5.21 | |

| 2022 | 18.05 | 31.62% | 2.67 | 5.56 | |

| 2023 | 19.96 | 38.66% | 4.44 | 9.83 | 含一次性處分利益 |

| 2024 | 20.02 | 34.08% | 3.75 | 7.50 | 本業獲利強勁 |

| 2025 (E) | ~21.39 | – | ~3.09 | 5.44~5.85 | 轉型投入期 |

| 2026 (E) | ~23.26 | – | – | 7.40~7.90 | 新產能效益顯現 |

股利政策

翔名素以高配息著稱,董事會決議 2024 年度配發現金股利 8 元(含盈餘分配 6.8 元及資本公積 1.2 元),配發率超過 100%。以近期股價計算,殖利率表現優異,具備高防禦性的收息價值。

競爭優勢與熱門題材關聯

AI 與先進製程(2nm/3nm)

AI 晶片(如 NVIDIA H100/B200)需採用 3nm 或更先進製程,導致電晶體結構極度複雜,離子佈植次數與精準度呈幾何級數增加。

* 關鍵利多:翔名已成功切入 2nm 供應鏈,提供更高純度、更耐電漿轟擊的離子源組件與石墨耗材。隨著台積電 2nm 產能於 2025 年逐步放量,翔名的高階耗材需求將迎來結構性成長。

第三代半導體(SiC/GaN)

電動車與高壓電力系統帶動碳化矽(SiC)需求。SiC 製程環境需承受極高溫度與強腐蝕。

* 關鍵利多:翔名開發專用於 SiC 長晶與外延設備的石墨基板與金屬零件,成功搭上綠能與電動車題材,開拓第二成長曲線。

供應鏈在地化(Localization)

地緣政治因素促使半導體大廠建立在地化供應鏈。

* 關鍵利多:翔名作為台積電「大聯盟」成員及應用材料(AMAT)在台核心夥伴,憑藉快速響應與技術實力,持續承接原屬於外商的訂單份額,成為供應鏈去風險化的最大受益者。

全球產能擴充與資本支出

翔名積極推動全球產能擴充,相關工程雖非房地產建案,但卻是驅動未來營收的關鍵資本支出(CapEx)。

重大擴廠計畫

| 計畫名稱 | 地點 | 投資規模 | 策略目標與進度 |

|---|---|---|---|

| 日本熊本廠 | 日本 熊本縣 | 約 10 億日圓 | 2025 年底投產。緊鄰台積電熊本廠(JASM)與 Sony,搶佔日本半導體復興商機,就近服務在地客戶。 |

| 新竹總部擴建 | 台灣 新竹市 | – | 導入高階五軸加工機與自動化清洗線,專注於 2nm 等先進製程產品研發與製造。 |

| 南京廠二期 | 中國 南京市 | – | 擴充精密清洗與表面處理產能,服務中國在地成熟製程客戶,創造穩定現金流。 |

| 嘉義馬稠後 | 台灣 嘉義縣 | – | 預計 2027 年後發揮效益,規劃作為航太與尖端科技的製造中心。 |

未來發展策略與展望

短期挑戰與因應(2025)

2025 年受美元匯率波動及新廠折舊影響,獲利成長動能暫緩。此外,受中美晶片戰影響,部分中國客戶離子佈植機出貨受阻。公司透過優化產品組合,提升高毛利先進製程產品比重,並以業外匯兌管理降低衝擊。

中長期成長動能(2026-2027)

- 日本廠效益顯現:熊本廠投產後將直接貢獻營收,打入日本半導體供應鏈核心。

- 航太與特化管路:航太精密加工訂單預期翻倍,加上特化管路、波紋管等新產品發酵,非半導體業務將成為有力支撐。

- 先進製程放量:隨著 AI 晶片需求帶動 2nm/3nm 產能擴張,高階耗材出貨量將顯著提升。

重點整理

- 產業地位穩固:全球離子佈植耗材龍頭,市佔率高,技術與客戶關係構成強大護城河。

- AI 純度高:產品直接應用於先進製程核心設備,為 AI 算力背後的隱形推手。

- 全球布局完善:日本熊本廠 2025 年底投產,精準卡位台積電全球擴張版圖。

- 財務體質強健:高配息政策(配息率 >100%),現金流充沛,具備長線投資價值。

- 技術含金量高:掌握難熔金屬加工、表面熔射與精密清洗三大核心技術,競爭門檻極高。

參考資料說明

- 公司官方文件:翔名科技股份有限公司 2024 年法人說明會簡報、2024 年財務報告。主要參考公司營運概況、全球布局策略及財務數據。

- 研究報告:凱基投顧、富邦投顧及永豐投顧等機構近期發布之產業研究報告(2025.09-2025.12)。參考法人對 2025/2026 年 EPS 預估、目標價評等及產業趨勢分析。

- 新聞報導:經濟日報、工商時報及聯合新聞網關於翔名日本設廠、股利政策及營收表現之報導(2024.09-2025.03)。

- 公開資訊觀測站:查詢公司重大訊息公告、營收資訊及董事會決議內容。

註:本文內容主要依據 2024 年至 2025 年底之公開資訊進行分析與整理。所有財務數據及市場分析均來自公開可得的官方文件、研究報告及新聞報導。