快速總覽

綜合評分:4.0 | 收盤價:74.6 (04/24 更新)

簡要概述:就海悅目前的投資價值而言,市場給出了相當明確的正向訊號。 最令人振奮的是,市場少見的豐厚股息回報,而且市場給予其極高的估值溢價,顯示投資人對其產業龍頭地位與技術護城河的高度肯定;此外,雖然PEG較高,但這往往反映了市場對其高成長故事的買單意願。 總結來說,這是一檔具備特定優勢的標的,投資人可依據自身的策略進行佈局。

核心亮點

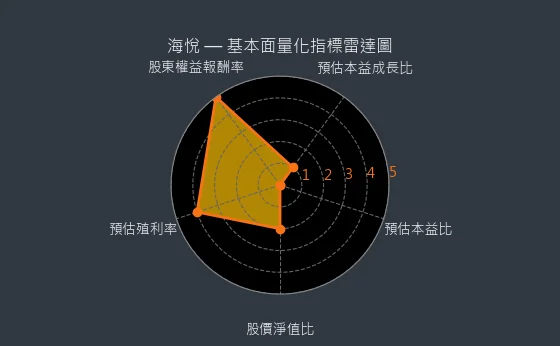

- 預估殖利率分數 5 分,彰顯頂級高股息投資價值:海悅預估殖利率高達 12.06%,此一遠超 7% 的罕見水平,使其成為極具吸引力的頂級高股息珍品。

主要風險

- 預估本益比分數 1 分,顯示股價已過度反映未來利多,投資需極度謹慎:海悅預估本益比 nan 倍,可能已將未來數年的潛在利好過度提前反映在當前股價中,現階段投資需採取極度謹慎的態度。

- 預估本益成長比分數 1 分,顯示股價已嚴重透支未來多年成長,投資需極度警惕:海悅預估本益成長比 nan,可能已將未來許多年的潛在成長完全甚至過度地反映在當前股價中,現階段投資需抱持極高度的警惕與風險意識。

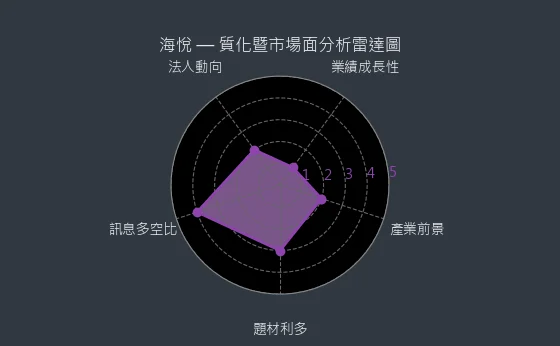

- 產業前景分數 2 分,產業鏈存在瓶頸或不確定性,影響整體運作:海悅身處的產業(營建-跨足營建、營建-代銷),其產業鏈的某些環節可能存在供應瓶頸、需求不振或較大的不確定性因素,影響產業的整體健康運作。

- 業績成長性分數 1 分,成長性遠遜於同業,市場競爭力堪憂:海悅 nan% 的預估盈餘年增長,使其在同業競爭中處於極為不利的地位,市場競爭力令人高度擔憂,可能面臨被邊緣化的風險。

- 法人動向分數 2 分,籌碼面臨初步壓力,股價上檔或受輕微壓制:三大法人的賣盤為 海悅 的籌碼面帶來初步的壓力,短期內可能對股價的上檔空間造成一些輕微的壓制。

- 題材利多分數 2 分,特定負面議題引發市場關注,資金態度轉趨保守:關於 海悅 的特定負面議題已引發市場關注,資金對該標的態度明顯轉趨保守。

綜合評分對照表

| 項目 | 海悅 |

|---|---|

| 綜合評分 | 4.0 分 |

| 趨勢方向 | → |

| 公司登記之營業項目與比重 | 代銷業務68.09% 房地產31.91% (2023年) |

| 公司網址 | https://www.hiyes-group.com.tw/ |

| 法說會日期 | 113/11/18 |

| 法說會中文檔案 | 法說會中文檔案 |

| 法說會影音檔案 | 無影音檔案 |

| 目前股價 | 74.6 |

| 預估本益比 | nan |

| 預估殖利率 | 12.06 |

| 預估現金股利 | 9.0 |

圖(1)2348 海悅 綜合評分(本站自行繪製)

量化細部綜合評分:3.8

圖(2)2348 海悅 量化細部綜合評分(本站自行繪製)

質化細部綜合評分:4.2

圖(3)2348 海悅 質化細部綜合評分(本站自行繪製)

投資建議與評級對照表

價值型投資評級:★★☆☆☆

- 評級方式:合理:估值位於合理區間+財務指標中性

- 評級邏輯:基於財務安全性、股利率、估值溢價等指標綜合判斷

成長型投資評級:★☆☆☆☆

- 評級方式:成長趨緩:營收/獲利年增率<5%+市佔率停滯

- 評級邏輯:考量營收成長動能、利潤率變化、市場擴張速度等要素

題材型投資評級:★☆☆☆☆

- 評級方式:潛在題材,動能待觀察:有題材發展潛力但尚未形成市場共識

- 評級邏輯:結合市場熱度、政策敏感度、產業趨勢關聯性分析

投資類型適用性對照表

| 投資類型 | 目前評級 | 建議持有週期 | 風險屬性 | 適用市場環境 |

|---|---|---|---|---|

| 價值型 | ★★☆☆☆ | 6-24個月 | 中低 | 市場修正期/震盪期 |

| 成長型 | ★☆☆☆☆ | 12-36個月 | 中高 | 多頭趨勢明確期 |

| 題材型 | ★☆☆☆☆ | 1-6個月 | 高 | 資金行情熱絡期 |

公司基本面分析

基本面量化分析

財務狀況分析

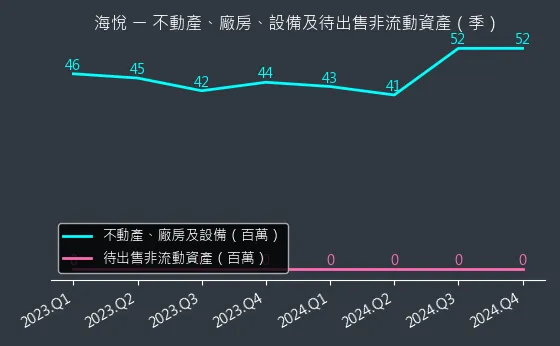

資本支出狀況:海悅的非流動資產數據主要走勢呈現穩定來回振盪趨勢。資產變化幅度相對溫和,趨勢存在不確定性,數據相對穩定,本指標為基本面領先指標,代表設備維持現狀。

(判斷依據:固定資產變化反映公司投資策略調整。)

圖(4)2348 海悅 不動產、廠房、設備及待出售非流動資產變化圖(本站自行繪製)

現金流狀況:海悅的現金流數據主要呈現穩定來回振盪趨勢。現金流變化幅度相對溫和,趨勢存在不確定性,數據相對穩定,代表現金流保持穩定。

(判斷依據:現金流變化直接影響公司營運資金週轉。)

圖(5)2348 海悅 現金流狀況(本站自行繪製)

獲利能力分析

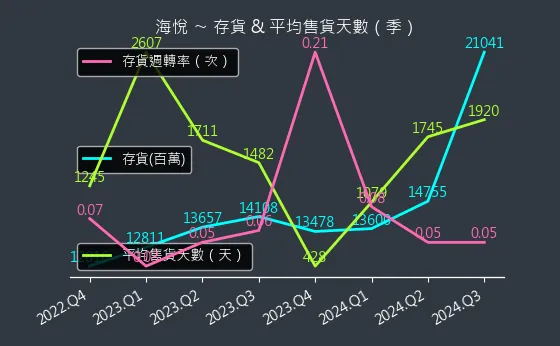

存貨與平均售貨天數:海悅的存貨與平均售貨天數數據主要呈現波動來回振盪趨勢。存貨與平均售貨天數變化幅度極為顯著,趨勢存在不確定性,數據波動較為劇烈,代表產品銷售速度持平。

(判斷依據:行業特性對存貨週轉率的合理區間有顯著影響,需與同業比較。)

圖(6)2348 海悅 存貨與平均售貨天數(本站自行繪製)

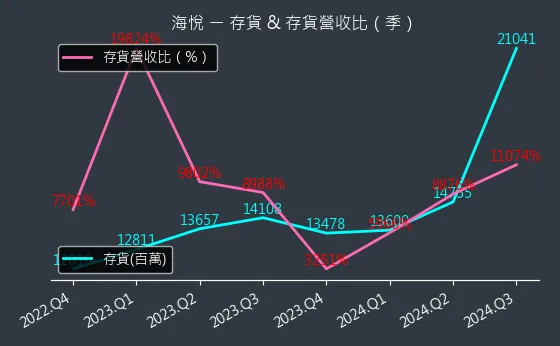

存貨與存貨營收比:海悅的存貨與存貨營收比數據主要呈現強烈上升趨勢。存貨與存貨營收比變化幅度極為顯著,趨勢高度可靠,數據波動處於正常範圍,代表庫存相對於銷售額顯著過高。

(判斷依據:存貨營收比衡量企業每單位營收所對應的存貨水平,是評估存貨管理效率和銷售匹配度的關鍵指標。)

圖(7)2348 海悅 存貨與存貨營收比(本站自行繪製)

三率能力:海悅的三率能力數據主要呈現波動來回振盪趨勢。三率能力變化幅度較為明顯,趨勢存在不確定性,數據波動較為劇烈,代表成本結構無重大變化。

(判斷依據:毛利率為衡量企業產品或服務本身獲利空間的第一道防線,受銷貨成本直接影響。)

圖(8)2348 海悅 獲利能力(本站自行繪製)

成長性分析

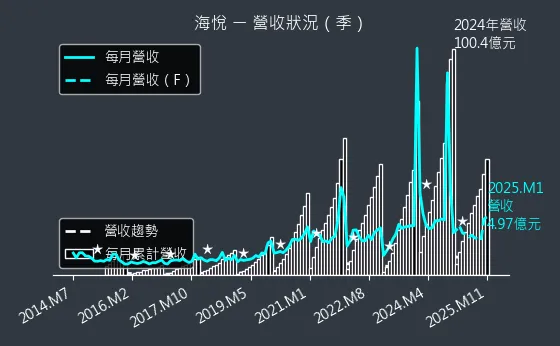

營收狀況:海悅的營收狀況數據主要呈現波動來回振盪趨勢。營收狀況變化幅度極為顯著,趨勢存在不確定性,數據波動較為劇烈,代表營運規模維持現狀。

(判斷依據:營收的季節性或週期性波動是分析時需考量的重要因素。)

圖(9)2348 海悅 營收趨勢圖(本站自行繪製)

合約負債與 EPS:海悅的合約負債與 EPS 數據主要呈現波動來回振盪趨勢。合約負債與 EPS 變化幅度相對溫和,趨勢存在不確定性,數據波動較為劇烈,代表預收帳款規模持平,未來營收來源穩定。

(判斷依據:高額或持續增長的合約負債通常代表客戶對公司產品/服務的預期與信任,有利於未來EPS表現。)

圖(10)2348 海悅 合約負債與 EPS(本站自行繪製)

EPS 熱力圖:海悅的EPS 熱力圖數據主要呈現波動來回振盪趨勢。EPS 熱力圖變化幅度相對溫和,趨勢存在不確定性,數據波動較為劇烈,代表未來季度 EPS 預測值保持一致性。

(判斷依據:EPS 熱力圖直觀展示歷史 EPS 的實際表現與未來 EPS 的預測軌跡。)

圖(11)2348 海悅 EPS 熱力圖(本站自行繪製)

估值分析

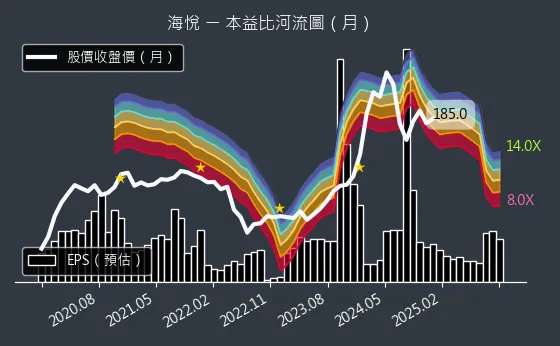

本益比河流圖:海悅的本益比河流圖數據主要呈現強烈上升趨勢。本益比河流圖變化幅度極為顯著,趨勢高度可靠,數據波動較為劇烈,代表估值風險急劇升高,市場看法極度保守。

(判斷依據:預估本益比(通常基於未來4季滾動EPS)的下降趨勢,意味著市場預期公司未來盈利能力增強,或股價已具備吸引力。)

圖(12)2348 海悅 本益比河流圖(本站自行繪製)

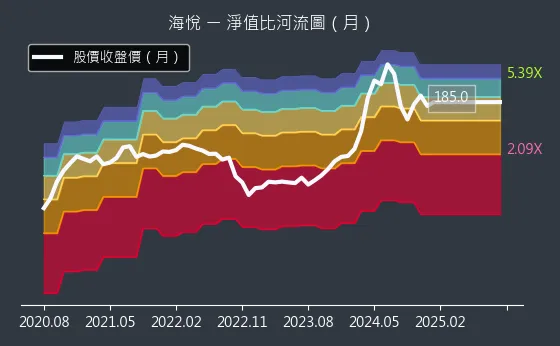

淨值比河流圖:海悅的淨值比河流圖數據主要呈現波動來回振盪趨勢。淨值比河流圖變化幅度極為顯著,趨勢存在不確定性,數據波動較為劇烈,代表股價與淨值變動趨勢一致,估值水平無顯著變化。

(判斷依據:P/B比的絕對值高低需結合行業特性(如金融業P/B常較低,科技業可能較高)及公司獲利能力(ROE)進行綜合判斷。)

圖(13)2348 海悅 淨值比河流圖(本站自行繪製)

公司簡介

海悅國際開發股份有限公司(Hai Yue International Development Inc.,股票代號:2348)的發展歷程映照台灣產業升級與轉型的軌跡。公司創立於 1987 年 8 月 12 日,初期以力捷電腦股份有限公司之名深耕科技產業,主打 UMAX 品牌影像掃瞄器行銷全球,1996 年 1 月 5 日正式掛牌上市。

為因應產業變遷,公司經歷數次轉型。2004 年 6 月,更名為力廣科技,將營運重心轉向 DRAM 模組生產製造,同時布局電子零組件通路與品牌經營。然而,受市場波動影響,獲利表現不如預期,於 2011 年啟動減資彌補虧損。

2013 年,公司迎來重大轉折。海悅廣告團隊透過私募引進成為策略投資人,經營權易主後,於同年 4 月正式更名為海悅國際開發,由黃希文先生擔任董事長,全面進軍房地產代銷與開發領域。此次轉型不僅代表業務重心的位移,更凸顯公司對房地產市場發展潛力的前瞻布局。2013 年 7 月,以 2.72 億元購入新北市鶯歌區 594 坪土地,正式開啟自主開發業務。

經過多年發展,海悅國際已成為台灣前三大代銷業者之一,總部位於臺北市松山區敦化北路 260 號 7 樓,現任總經理為王俊傑先生,實收資本額約 18.18 億元。

歷史沿革

海悅國際的發展可概分為三個主要階段:

-

科技製造時期(1987-2004):以力捷電腦為名,專注於光學閱讀機、多媒體產品及電腦週邊設備製造,UMAX 品牌掃描器為其代表作。

-

DRAM 模組轉型期(2004-2013):更名力廣科技,轉型 DRAM 模組生產與電子零組件通路,但經營績效未達預期。

-

不動產代銷時期(2013 至今):海悅廣告團隊入主,更名海悅國際,確立以不動產代銷與開發為核心業務的營運方向。

主要業務與營運模式

海悅國際的營運以房地產代銷與不動產開發為雙核心。截至 2024 年第三季,公司營收結構中,代銷勞務收入占比 72%,房地產銷售收入占 28%。

代銷業務

代銷業務涵蓋市場調查、產品規劃建議、整合行銷策略制定及交易居間服務等全方位服務。服務品牌為「海悅廣告」,連續 14 年蟬聯台灣代銷業推案規模第一。產品組合包括預售屋、新成屋、餘屋、商辦、土地及停車位等多元標的。接案門檻通常為單案規模 10 億元以上,收取 4-6% 的銷售佣金。2023 年度接案量維持在 2,100 億元以上,主要承接雙北、桃園、新竹等地指標建案。

開發業務

在不動產開發領域,公司主要透過子公司金毓泰、海悅建設、海研建築、海峽建設等進行營運,聚焦開發社區型住宅與商辦大樓。自 2013 年購入鶯歌土地開啟自主開發業務後,陸續推出「微笑海悅」、「新莊海悅花園」、「A3 光點」等精品建案。2023 年再推出「微笑海悅 2」,後續亦規劃「世界南科」系列與「海悅曦湖」等。開發業務營收佔比逐步提升,自主建案類型以住宅為主(約佔 80%),商辦佔 20%。

經營模式

海悅採行雙軌營運模式,有效分散風險並創造綜效:

- 輕資產代銷模式:透過專業行銷與銷售團隊,賺取服務佣金,現金流相對穩定。

- 重資產開發模式:透過子公司購地自建或與其他建商合資開發(如與科達機構、達麗建設合作),追求較高的資本利得,但需承擔較高的前期投入與市場風險。

市場表現與營運成效

2024 年,海悅國際繳出亮眼的營運成績單,合併營收達 102 億元,年增 31.03%;稅後純益 22.28 億元,年增 34.6%,雙雙刷新歷年新高。全年每股盈餘(EPS)達 14.43 元。公司決議配發現金股利 7 元及股票股利 2 元(合計 9 元),現金殖利率約 5.26%。

2025 年營運表現觀察:

- 第一季:累計合併營收 16.48 億元,年減 27.63%,主要受農曆春節與房市短期觀望氛圍影響,代銷業務動能趨緩。其中,1 月營收 4.97 億元(月增 9.17%),2 月營收 2.28 億元(月減 54.1%、年減 68.06%)。

- 三月:單月營收達 9.23 億元,月增 304.79%、年增 65.77%,主要受惠於台北市南港區「擎天森林」建案啟動完工交屋,認列營建收入 5.76 億元,加上代銷業務回溫所致。

在業務布局方面,公司目前全台在手代銷建案總銷金額約 3,300 億元,儲備案源充足。2024 年底統計,全台共有 56 個代銷建案,其中北部地區 32 案、中部地區 13 案、南部地區 11 案。

根據 2024 年資料,各區域代銷營收占比呈現均衡分布:

區域營收佔比

代表性建案與市場布局

海悅國際的業務版圖遍及全台主要都會區,以下為近年指標性建案與後續規劃:

海悅國際全台建案分布表 (資料截至 2024 年底)

雙北地區建案 (總銷 1,165.1 億元,佔年度營收 27.60%)

| 案名 | 地點 |

|---|---|

| 聯上天母 | 台北市士林區 |

| Diamond Towers台北之星 | 台北市大安區 |

| 冠德信義BCF | 台北市信義區 |

| 璞真之道 | 台北市中山區 |

| 宏璟帝璟苑 | 台北市中正區 |

| 國雄中正 | 台北市中正區 |

| 擎天森林 | 台北市南港區 |

| 順天淳美術 | 新北市三重區 |

| 大同莊園III | 新北市土城區 |

| 新潤青樺 | 新北市土城區 |

| 飛鳥之丘 | 新北市淡水區 |

| 宏普Grand Park | 新北市新店區 |

| 聯上澐朗 | 新北市新店區 |

| 新莊科達花園 | 新北市新莊區 |

| 瓏山林榮馥大院 | 新北市新莊區 |

| 宏國青田 | 新北市鶯歌區 |

桃竹地區建案 (總銷 918.4 億元,佔年度營收 28.03%)

| 案名 | 地點 |

|---|---|

| 時晴苑 | 桃園市中壢區 |

| 新潤君頤 | 桃園市中壢區 |

| 美術水公園 | 桃園市中壢區 |

| 青之上河 | 桃園市中壢區 |

| 亞昕喜徠登 | 桃園市青埔區 |

| 昭揚天銳 | 桃園市桃園區 |

| 百俊吾双 | 桃園市桃園區 |

| 麗晶花園廣場 | 桃園市桃園區 |

| 竹城A7甲子園 | 桃園市龜山區 |

| 興富發鉑悅 | 桃園市龜山區 |

| 大華首捷 | 桃園市蘆竹區 |

| 春福大雋 | 新竹市北區 |

| 浩瀚森PARK | 新竹市北區 |

| 利晉曙光 | 新竹市東區 |

| 豐邑豐采520 | 新竹縣竹北市 |

| 誠佳竹科臻邦 | 新竹縣新埔鎮 |

台中地區建案 (總銷 835.6 億元,佔年度營收 23.32%)

| 案名 | 地點 |

|---|---|

| 拓建悅見山 | 台中市太平區 |

| 元鈞坐忘山 | 台中市北屯區 |

| 南悅豐映 | 台中市北屯區 |

| 達麗冶翠 | 台中市北區 |

| 展裕丰格 | 台中市后里區 |

| 泰御天鑄2 | 台中市西屯區 |

| 大陸豐蒔 | 台中市西屯區 |

| 國雄無双 | 台中市西屯區 |

| 鉅陞台灣隱賦 | 台中市西屯區 |

| 浩瀚湖濱城 | 台中市東區 |

| 宏銓山里時晴 | 台中市南屯區 |

| 鉅陞南青山 | 台中市南屯區 |

| 大華縱橫 | 台中市烏日區 |

南部地區建案 (總銷 646.0 億元,佔年度營收 21.05%)

| 案名 | 地點 |

|---|---|

| 和弘新東琚 | 台南市仁德區 |

| 博元南科悅揚 | 台南市安和區 |

| 湖映白 | 台南市安南區 |

| 松丹達麗 | 台南市東區 |

| 桂田盤古2 | 台南市善化區 |

| 聯上APPLE | 台南市善化區 |

| 春福天駅 | 台南市歸仁區 |

| 華友聯Power City | 高雄市小港區 |

| 三發首席大院 | 高雄市仁武區 |

| 達麗雙子星 | 高雄市岡山區 |

| 達麗未來市 | 高雄市橋頭區 |

註:上述表格列舉部分代表性建案,標示粗體者為近年或未來營收貢獻重點。尚可銷售案量超過 1,865 億元。

後續銷售個案清單 (總銷約 1,228.7 億元)

北部地區後續建案 (總銷 219.0 億元)

| 案名 | 地點 |

|---|---|

| 宏昌新埔民生 | 新北市板橋區 |

| 科達琢真文化 | 新北市板橋區 |

| 佳元新店寶強段 | 新北市新店區 |

| 亞昕竹北案 (合資) | 新竹縣竹北市 |

| 大華菁耕 | 桃園市蘆竹區 |

| 宏普序時代 | 桃園市中壢區 |

| 文生楊獅段 | 桃園市楊梅區 |

| 竹城中州 | 桃園市龜山區 |

中部地區後續建案 (總銷 509.6 億元)

| 案名 | 地點 |

|---|---|

| 由鉅大恆 | 台中市西區 |

| 櫻花昕光之櫻 | 台中市太平區 |

| 敦泰一境 | 台中市北屯區 |

| 悅讀大城 | 台中市北屯區 |

| 大城之丘 | 台中市北屯區 |

| 亞昕丰山 | 台中市北區 |

| 亞昕一緻 | 台中市北區 |

| 國泰崇德段 | 台中市北屯區 |

| 大城文北段 | 台中市北屯區 |

| 達麗新高鐵段 | 台中市烏日區 |

南部地區後續建案 (總銷 500.1 億元)

| 案名 | 地點 |

|---|---|

| 浩瀚無極 | 台南市東區 |

| 恆鵬平道段 | 台南市永康區 |

| 陞發icon | 台南市善化區 |

| 住豪善文段 | 台南市善化區 |

| 春福善駕段 | 台南市善化區 |

| 煌聖新北段[第三期] | 台南市新市區 |

| 達麗世界強棒[武東段] | 台南市歸仁區 |

| 隆大鳳凰信義 | 高雄市岡山區 |

| 隆大鳳凰Villa | 高雄市橋頭區 |

註:上述表格列舉部分代表性建案,標示粗體者為近期市場關注焦點。後續進場包銷共 27 個案,總銷金額可觀。

數位創新與客戶經營

海悅國際積極運用數位科技強化市場競爭力,建立了龐大的客戶基礎。目前擁有 164 萬名會員,網站及網路瀏覽量每年達 2,133 萬人次。每月廣告點擊達 152 萬次,社群觸及近 984 萬人次,社群互動更達 65 萬次,展現出強大的數位行銷實力。

公司導入 AI 預約系統與 VR 實境看屋技術,提升客戶體驗與成交效率,預估可降低 30% 的行銷成本,VR 看屋更貢獻約 45% 的成交案源。透過自行開發的大數據分析平台,累積超過 12 萬戶家庭的購屋偏好資料庫,精準掌握市場需求,為建商和購屋者提供更貼近需求的服務,提升成交轉化率達 18%。

永續發展與 ESG 實踐

在永續經營方面,海悅國際率先導入 ESG 管理制度,從三個面向推動企業永續:

- 環境保護 (E):案場規劃著重節能省碳、遠端監控、實施分區控管,避免能源浪費。開發案優先採用綠建材、節能玻璃、太陽能板等設備。

- 社會責任 (S):提供員工內部急需貸款、每年旅遊補助、高階主管身心健檢。針對社會弱勢或過剩農作等議題提供援助。積極培育人才,導入數位培訓系統,儲備幹部輪調制度。

- 公司治理 (G):完善員工管理等相關資訊透明度。建立風險控管機制,預售合約加入不可抗力條款。股利政策穩定,積極回饋股東。

特別值得一提的是,位於台北車站前的「海悅國際大樓」開發案,與台灣營建研究院、台灣幸福健築協會合作,導入 LEED(領先能源與環境設計)與 WELL(健康建築標準)雙白金認證標準,並採用 GRESB(全球房地產永續基準)評級,目標打造永續智慧建築。該案預計 2027 年底完工,將成為公司永續發展理念的具體實踐,並預期帶來 5-8% 的租金溢價。

競爭優勢與市場地位

海悅國際憑藉多年深耕,建立多面向的競爭優勢:

- 市場領導地位:連續 14 年蟬聯全台代銷龍頭,2023 年代銷市佔率達 33.8%,北台灣市佔率更突破 40%。品牌知名度與信譽卓著。

- 雙軌營運模式:代銷輕資產模式提供穩定現金流,開發重資產模式追求高資本利得,兩者互補,有效分散營運風險。

- 數位科技領先:領先同業導入 AI、VR 及大數據分析,提升銷售效率、降低行銷成本,並累積龐大客戶資料庫,構成難以複製的競爭壁壘。

- 策略聯盟網絡:與科達機構、達麗建設、亞昕集團等知名建商建立合資開發關係,共同採購降低成本(約 5-7%),並擴大案源基礎。

- 精準市場洞察:透過數據分析精準掌握區域市場脈動與客戶偏好,尤其在科技聚落宅(如南科、竹科、橋頭科)的布局領先同業。

- 財務結構穩健:獲利能力穩定,維持高現金股利政策,土建融資成本控制得宜(約 2.1-2.3%),具備良好的抗風險能力。

主要競爭對手包括愛山林(2540)、甲桂林廣告、信義代銷等代銷同業,以及在開發領域的區域型建商如華友聯(1436)等。相較之下,海悅在規模、數位應用及雙軌模式整合上具有明顯優勢。

個股質化分析

近期重大事件分析

- 2025 年 Q1 營運:受春節與市場觀望影響,累計營收年減,但 3 月因「擎天森林」交屋,單月營收顯著年增。

- 「擎天森林」交屋 (2025/03):台北市南港區指標建案開始認列營收,為上半年營運注入強心針。

- 國父紀念館旁土地標售 (2025/03):子公司海悅建設以 11.11 億元標得北市仁愛路四段近 300 坪地上權土地(70 年),計畫興建頂級商辦大樓,採先建後售。

- 竹北土地合資 (2025/03):與亞昕國際(5213)合資 22 億元購入新竹縣竹北市 1,116 坪土地,海悅出資 3 成,預計都更重建為總銷至少 80 億元的住宅大樓,目標 2026 年 Q3-Q4 取得建照後推出。

- 2024 年財報與股利 (2025/03):公布創紀錄的營收與 EPS(102 億元 / 14.43 元),並決議配發 9 元股利(含 2 元股票股利)。

- 宏福集團合作 (2025/02):與製鞋大廠宏福實業聯手,在台南市東區推出首發建案「宏福悅」,基地逾 1,500 坪。

- 子公司增資 (2024/11):對金毓泰現金增資 5 億元,強化台北市議會舊址地上權開發案的主導權。

個股新聞筆記彙整

-

2026.04.14:在手代銷案量維持 5000 億元高檔,2Q26 新開大案顯著增加,營運將明顯好轉

-

2026.04.14:獲利: 2H26 多項大案貢獻 350 億總銷,預估 26 年 EPS 翻倍至 12.5 元

-

2026.04.13:2Q26 起新開案量恢復,且多個建案於 5M26 進入完工交屋期,營收獲利將顯著提升

-

2026.04.13:1Q26 因代銷新案遞延導致營收不佳,預估單季將由盈轉虧,EPS 下修至 -0.46 元

-

2026.03.25:將攜手新美齊與德杰機構開發新店寶元段案,以危老重建模式開發原開明高職校地

-

2026.03.20:受惠房市政策利多,海悅等營建相關個股獲市場關注

-

2026.03.21:央行放寬第二戶房貸至6成挹注活水,海悅入列受惠名單,營運動能看俏

-

2026.03.05:處分台北市大安區學府路案挹注,房地產「代銷天王」海悅 2M26 營收激增近2.4倍

-

2026.03.05: 2M26 合併營收7.75億元年增2.4倍;前2月營收9.6億元,年增率達32.52%

-

2026.03.05:營收大幅成長主因受惠處分大安區學府路案入帳6.81億元,該交易顯著貢獻營收

-

2026.03.05:前2月代銷收入2.8億元,大同新紀元等案銷售率達八成,全台接案總銷達4,996億元

-

2026.03.05:台北敦仰與高雄達麗未來市 26 年交屋進入認列期,3M26 預計董事會將維持高配發政策

-

2026.03.05:仁愛逸仙辦公大樓地上權案通過都審,預計年中開工、30 年 完工,布局長期租金收益

-

2026.03.06:後續將公開銷售全陽南海段、連雲懷生段、漢皇River Sky及寶亞南工段等指標案

-

2026.02.11:蛇年封關,海悅等上市衰股出爐,跌幅至少有46%

-

2026.02.11:分析師指出,衰股多為營運衰退、與房市相關個股

-

2026.02.05:海悅 1M26 合併營收年減六成,1H26 「敦仰」、「達麗未來市」將完工交屋,營建收入添柴火

-

2026.02.05:海悅連續七年蟬聯全台代銷龍頭,25 年 26 年合併營收73.96億元

-

2026.02.05:海悅將落實獲利回饋股東政策,維持歷年高配發的股利政策

-

2026.02.05:海悅合併營收受惠「大同新紀元」、「鴻柏鴻湛」等代銷建案

-

2026.02.05:目前全台銷售中個案與後續接案合計總銷金額達4,996億元

-

2026.02.05:海悅將持續向上積累營建收益,維持每年均有投資收益建案挹注

-

2026.02.05:海悅強化核心競爭力穩健擴大營運版圖

-

2026.01.26:房地產代銷雙雄,26 年案量看增

-

2026.01.26:預售屋市場自 11M25 成交量止跌回溫,海悅、愛山林 26 年 代銷案量將放大,自建案也將完工交屋

-

2026.01.26:海悅 25 年 前三季營收獲利下滑,4Q26 因自建案入帳,26 年營收創歷年第四高,法人預估 25 年 26 年將賺逾半個股本

-

2026.01.26:海悅 26 年 營運成長動能佳,代銷案、自建案貢獻度都有機會比 25 年 成長

-

2026.01.26:海悅 26 年有「海研A3光點」和「達麗未來市」共2筆自建案完工,入帳時間集中在 1H26 ,代銷案全台已握有4,996億元,將陸續啟動

-

2026.01.07:營建布局進入收割期,房產事業成長抵銷代銷景氣低迷,整體營運復甦成長

-

2026.01.07:獲利: 25 年 5.1 元,26 年 8.2 元,目標價 95 元

-

2026.01.06:海悅 25 年營收年減幅收斂

-

2026.01.06: 12M25 合併營收8.24億元,年增81.11%,受惠預售建案順銷與請款

-

2026.01.06: 26 年營收73.96億元,排除 24 年 處分利益,年減幅收斂至11.84%

-

2026.01.06:銷售中個案與後續接案總銷金額達4,996億元,代銷本業業績無虞

-

2026.01.06:新北「A3光點」與高雄「達麗未來市」 1H26 完工交屋,增加營建收入

-

2026.01.06:每年均有投資收益建案挹注代銷與營建收入

-

2026.01.06:子公司金毓泰「台北市議會舊址地上權」開發案將進行招租規劃

-

2026.01.06:台北市信義區逸仙段國有土地地上權案,預計 26 年 年中取得建照

-

2026.01.06:海悅本業築底向上,積累長期租金收益,擴張營運版圖

-

2026.01.05:海悅 12M25 合併營收8.24億元,年增81.11%,受惠預售建案順銷及「南悅豐映」交屋

-

2026.01.05: 26 年 代銷案量近5,000億,代銷本業業績無虞,全台銷售中個案合計總銷金額達4,996億元

-

2026.01.05:新北「A3光點」與高雄「達麗未來市」 1H26 啟動完工交屋,為營建收入增加動能

-

2026.01.05:海悅將維持每年均有投資收益建案挹注代銷與營建收入,並布局中長期地上權租金收益

-

2026.01.05:海悅2025 26 年營收73.96億元,排除 24 年 處分利益,年減幅收斂至11.84%

-

2026.01.05:子公司金毓泰「台北市議會舊址地上權」開發案將進行招租規劃

-

2026.01.05:台北市信義區逸仙段國有土地地上權案,預計 26 年 年中取得建照

-

2026.01.01:海悅國際總經理認為 26 年 不會比 25 年 差,台灣超額儲蓄將突破5兆元,大環境佳

-

2026.01.01:海悅國際在手案量達4,996億元,蓄勢待發

-

2026.01.01:海悅國際目前線上待售約1,737.7億元新案,加計新簽約案量3,258.3億元,總計有4,996億元在手

-

2025.12.31:【2025封關秀】買到「最慘鴻家軍」一年血虧逾7成 …森崴風電踩雷也上榜 上市年度20大衰股一次看

-

2025.12.31:台股 25 年 封關,加權指數上漲約25%,但仍有不少個股表現黯淡

-

2025.12.31: 25 年 上市前20大衰股集中於綠能環保、建材營建及部分電子族群

-

2025.12.31:名軒、海悅獲利雖比 24 年同期下滑,但仍維持正數

-

2025.12.24:房貸總量回歸內控、新青安不落日!利空出盡、交屋潮加持,潛力營建股出列

-

2025.12.24:達麗與海悅合作,預售屋常常完銷

-

2025.12.04:海悅公布前 11M25 合併營收65.72億元,年減31.44%

-

2025.12.04:代銷收入自 8M25 逐步回穩,11M25 達3億元

-

2025.12.04:「南悅豐映」建案進入交屋尾聲,認列完工法收入5.46億元

-

2025.12.04:公司持續深耕代銷本業,並在營建及轉投資收益上布局長遠

-

2025.12.04:海悅約當現金約55億元,可作為後續投資評估之充裕資金

-

2025.12.04:全台銷售中及後續接案總銷金額合計達4,996億元

-

2025.12.04:展望 26 年 ,「A3光點」及「達麗未來市」將完工交屋,帶動營建收入,整體營運展望正向

-

2025.12.05:海悅 11M25 合併營收8.46億元,連 2M25 站穩8億元大關

-

2025.12.05:海悅手握近5,000億元代銷案,加上「A3光點」等案將完工,26 年業績展望樂觀

-

2025.12.05:海悅憑藉「擎天森林」與「南悅豐映」等案交屋,降低土建融,財務結構將趨向高值化

-

2025.12.05:海悅全台銷售中個案與後續接案總銷金額約4,996億元

-

2025.12.05:凱基投顧看好房市成交量已落底並緩步回升,給予海悅「買進」評等

-

2025.11.27: 3Q25 獲利創兩年半新低,8M25 起代銷業務連續 3M25 成長,營運已落底

-

2025.11.27: 4Q25 新開案250-350億挹注,26 年 取得6個交屋案認列銷售81.3億

-

2025.11.27:獲利: 25 年 5元為谷底,26 年 回升至13元,新案挹注推動獲利回升

-

2025.11.26:代銷業務谷底已過,8M25 以來連續 3M25 月增正成長,周來人組數回升

-

2025.11.26:4Q25 新開案「漢皇 River Sky 一期」、「中和寶亞案」總銷 250-350 億元

-

2025.11.26: 26 年 建設業務進入收割期,6 案取照交屋,可認總銷 81.3 億元,貢獻 EPS 8.6 元

-

2025.11.26: 26 年 營收 115.1 億元年增 67%,EPS 13.1 元年增 167%

-

2025.11.26:評等由「持有」調升至「增加持股」,目標價調升至 100 元,上檔空間 21.1%

-

2025.11.26:房市成交量已落底,遞延性買盤陸續出籠,26 年 房市狀況不會比 25 年 差

-

2025.11.26:代銷案場來客量回升至1,400組/週,較低點900組/週顯著增加,最差狀況已過

-

2025.11.26:2026- 27 年 建設業務進入收割期,預計完工認列11案,入帳現金流入約80億元

-

2025.11.26:代銷線上總銷1,738億元,後續接案總銷3,258億元,總接案銷售額4,996億元

-

2025.11.26: 26~27 年完工後負債比率大幅下降,利息支出可節省2.5-3億元,財務結構優化

-

2025.11.14:宏太-KY與海悅合作,在台南推出首案「宏福悅」

-

2025.11.05:海悅前 10M25 合併營收57.26億元,年減逾三成,惟 10M25 營收達13.06億元,年減51.51%

-

2025.11.05: 24 年同期因新店寶元段持分移轉及「新莊海悅花園」完工交屋,墊高營收基期

-

2025.11.05: 10M25 營收月增73%,受惠台中「南悅豐映」持續交屋,單月營建收入突破10億

-

2025.11.05:儘管房市面臨壓力,但 10M25 代銷收入仍達2.45億元

-

2025.11.05:預期 4Q25 營收動能續強,將啟動多個建案並完成「南悅豐映」交屋

-

2025.11.05:寶亞中和路都更案及永和區「漢皇River Sky」預備年底啟動推案銷售

-

2025.11.05:展望 26 年 ,布局代銷、營建與轉投資三大事業體,營運動能延續

-

2025.11.05:新北「A3光點」及高雄「達麗未來市」將於 1H25 陸續完工交屋

-

2025.11.06:MSCI公布最新半年度調整,海悅遭剔除全球小型指數

-

2025.10.07:迎交屋潮,代銷雙雄旺到 26 年,海悅、愛山林代銷案量將放大,自建案將邁向交屋高峰

-

2025.10.07:市場預期 25~26 年交屋量將爆發,帶動營建收入年年攀升

-

2025.10.07:海悅近年積極跨足房地產開發事業,將步入開花結果期,未來將呈代銷、營建與轉投資收益三大引擎,多元布局

-

2025.10.07:海悅前三季營收44.20億元,年減24.29%

-

2025.10.07:海悅「南悅豐映」將持續交屋,加上代銷案上市,4Q25 業績可期

-

2025.10.07:海悅 26 年 後有二大自建案將完工交屋,營建收入可望再放量

產業面深入分析

產業-1 營建-跨足營建產業面數據分析

營建-跨足營建產業數據組成:上曜(1316)、廣豐(1416)、勤益控(1437)、雋揚(1439)、怡華(1456)、強盛(1463)、華新(1605)、寶徠(1805)、潤隆(1808)、海悅(2348)、太設(2506)、日勝生(2547)、夆典(3052)、海灣(3252)、太普高(3284)、佳穎(3310)、福裕(4513)、力麒(5512)、皇鼎(5533)、百和興業-KY(8404)

營建-跨足營建產業基本面

圖(14)營建-跨足營建 營收成長率(本站自行繪製)

圖(15)營建-跨足營建 合約負債(本站自行繪製)

圖(16)營建-跨足營建 不動產、廠房及設備(本站自行繪製)

營建-跨足營建產業籌碼面及技術面

圖(17)營建-跨足營建 法人籌碼(日更新)(本站自行繪製)

圖(18)營建-跨足營建 大戶籌碼(週更新)(本站自行繪製)

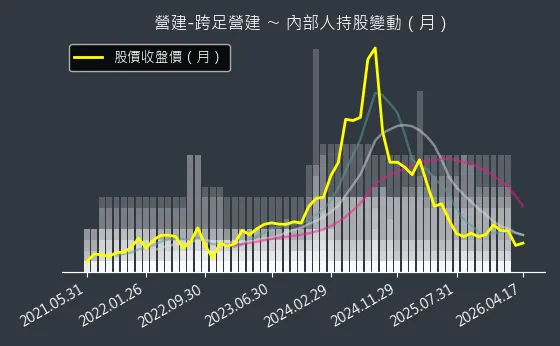

圖(19)營建-跨足營建 內部人持股變動以及產業面技術分析(月線圖/月更新)(本站自行繪製)

產業-2 營建-代銷產業面數據分析

營建-代銷產業數據組成:海悅(2348)

營建-代銷產業基本面

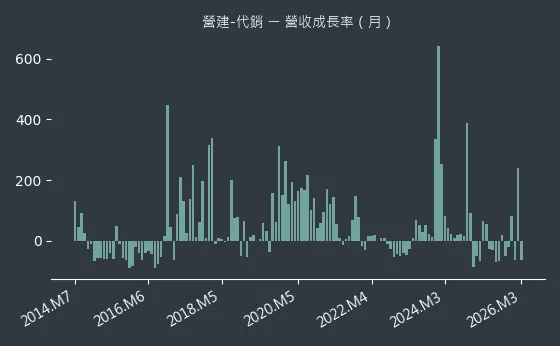

圖(20)營建-代銷 營收成長率(本站自行繪製)

圖(21)營建-代銷 合約負債(本站自行繪製)

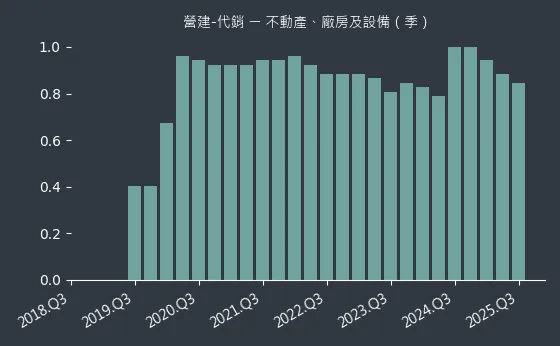

圖(22)營建-代銷 不動產、廠房及設備(本站自行繪製)

營建-代銷產業籌碼面及技術面

圖(23)營建-代銷 法人籌碼(日更新)(本站自行繪製)

圖(24)營建-代銷 大戶籌碼(週更新)(本站自行繪製)

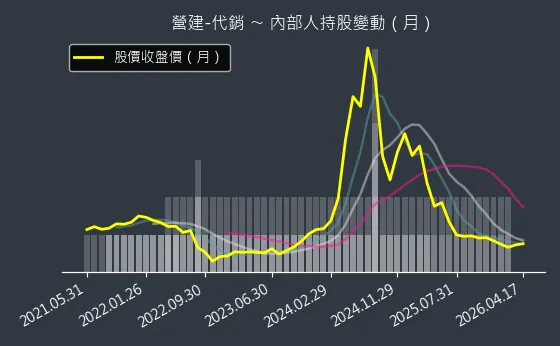

圖(25)營建-代銷 內部人持股變動以及產業面技術分析(月線圖/月更新)(本站自行繪製)

產業面新聞筆記彙整

營建產業新聞筆記彙整

-

2026.04.16:台灣房市出現「死亡交叉」,新成屋數量超過新生兒,且台北市總人口十年減少近一成

-

2026.04.16:空屋率高達 10.43%,其中小坪數住宅空置率近兩成,房地產市場供過於求情況嚴重

-

2026.04.09:六大代銷龍頭同步表示房市最壞時機已過,銀行貸放彈性增加,自住需求回流

-

2026.04.07:房市第 2 戶貸款成數由 5 成放寬至 6 成,有助於成交量回溫及房屋交易平台營運向上

-

2026.03.31:央行對新青安補貼延續持保守態度,若 7M26 補貼結束,貸款人利率將立即跳升

-

2026.03.31:房市預期維持量縮價平,銀行無立即信用風險,看好中信金、第一金

-

2026.03.30:央行放寬房市政策,新青安貸款不計入銀行法上限,且第 2 戶貸款成數上修至 60%,有利買氣回溫

-

2026.03.30:房市處於修正期後段,貸款成數鬆綁視為轉佳訊號,預估最壞時期已過,市場朝向軟著陸發展

-

2026.03.30:土方去化與報價上漲雖增加約 2% 成本,但對建案工程進度影響有限,整體毛利率仍維持穩健

-

2026.03.30:政府近期放寬第二戶房貸放款成數,市場期待政策逐步鬆綁,有助於消化房市短期停滯之銷售率

-

2026.03.30:房市受打房政策影響整體偏冷,但雙北精華區商辦與住宅需求仍緊缺,具備較強的抗跌與去化能力

-

2026.03.30:現金殖利率飄香營建股吸睛,美伊戰事使資金轉向避險,央行鬆綁貸款帶動市場信心

-

2026.03.20:受惠房市政策利多,海悅等營建相關個股獲市場關注

-

2026.03.20:央行將第二戶房貸成數上限放寬至6成,有助於舒緩換屋族資金壓力

-

2026.03.20:營建類股受政策微調激勵普遍走強,怡華今日盤中強勢漲停

-

2026.03.20:央行決議鬆綁第二戶房貸成數至6成,政策利多帶動營建股走勢強勁

-

2026.03.24:營建業受惠北士科輝達設廠效應,華固、遠雄等建商具題材,且普遍具備 6% 以上殖利率

-

2026.03.23:央行首度鬆綁信用管制,調高第二戶購屋貸款成數,有利於低檔營建股如遠雄、國建

-

2026.03.20:維持利率不變,上修 26 年 GDP 至 7.28%,房市管制調升第 2 戶貸款成數上限至 6 成

-

2026.03.19:央行鬆綁第 2 戶限貸成數,回應自住換屋需求,市場預期對營建股與房市具正向激勵作用

-

2026.03.19:住宅貸款年增率從 11.3% 降至 4.5%,建築貸款降至 1.5%,顯示信用資源過度集中情況已改善

-

2026.03.13:美國房市與財政,1M26 新屋開工優於預期但營建許可轉弱,房市受高利率壓制,復甦動能仍屬溫和

-

2026.03.13: 2M26 預算赤字持平,利息與軍事支出墊高成本,中期財政改善空間受限於高債務基數

-

2026.03.05:全台待售新成屋達 11.21 萬宅創歷史新高,新屋庫存壓力迫使建商降價去化

-

2026.03.05:全國空屋數達 98.06 萬宅,空屋率 10.43% 創歷史次高,結構性風險擴散

-

2026.03.05:人口連 25 個月負成長,勞動人口長期下滑致購屋需求消失,房市轉為買方市場

-

2026.01.21:AI成「吞電怪獸」,鄉林賴正鎰:未來十年是能源黃金期

-

2026.01.21:AI的終點是電力,誰掌握能源,誰就能擁有天下,接下來十年將是能源產業發展的黃金期

-

2026.01.21:鄉林已成立新事業部門,規畫跨國投資能源供給公司,涵蓋石油、天然氣與乾淨能源

-

2026.01.21:能源投資項目第一年可望為集團帶入約新台幣40至50億元營收,未來二至三年有機會成長至200至300億元

-

2026.01.21:分析師江慶財指出,營建股近期表現落後大盤,建議投資人若出現反彈時宜採取減碼策略

-

2026.01.21:愛山林受房市政策與買氣影響較大,反彈建議調節

-

2026.01.21:政策管制與資金面雙重壓力下,營建股短線難有表現

-

2026.01.10:第七波信用管制未鬆綁,25 年 買賣移轉棟數恐創 9 年新低,量縮但價格高檔盤整

-

2026.01.04:內政部實施土方新制,強制清運車裝 GPS 並改用電子聯單,嚴查不法繞場與虛偽申報

-

2026.01.04:處理場容量飽和致清運費暴增 5 至 6 倍,民間工地因無處收容土石方引發大規模停工潮

-

2026.01.04:營造成本因新制配套不足屢創新高,業界呼籲政府擴充處理能力以維持產業正常運作

-

2025.12.26:市場回溫,營建股喜迎 26 年交屋潮

-

2025.12.26:央行未重手打房,新青安核撥回升,26 年不落日,營建股築底反彈

-

2025.12.26:國建、華固、遠雄、達麗、潤泰新等,26 年 將迎來交屋潮題材

-

2025.12.24:房貸總量回歸內控、新青安不落日!利空出盡、交屋潮加持,潛力營建股出列

-

2025.12.24:央行管制政策未鬆綁,但放款集中度改為銀行自主管理

-

2025.12.24:金管會於 9M25 鬆綁,新青安貸款額度不計入銀行法72-2條

-

2025.12.24:央行宣示不動產放款集中度,日後回歸銀行自主管理

-

2025.12.24:新青安2.0的推出,使 26 年 起房市與營建股可望出現生機

-

2025.12.24:內政部規劃新青安2.0版,可望延續原方案多項作法

-

2025.12.24: 20 年 低利率環境造就房市大漲,23 年 房地產成交量萎縮

-

2025.12.24: 8M23 新青安方案,再次導致不動產市場價量齊揚

-

2025.12.24:2024.04花蓮大地震引發都更議題,助漲房地產

-

2025.12.24:2024.09央行祭出第七波選擇性信用管制,市場信心盡失

-

2025.12.24:2025.03央行沒有實施第八波管制,營建指數一度反彈

-

2025.12.24:央行房市管制增加彈性,不動產放款回歸銀行自主管理,有助於市場信心回溫

-

2025.12.19:央行房市政策沒再出重手!資金秒懂訊號,營建股全面回神

-

2025.12.19:央行理監事會後房市政策維持不變,未加碼打房,市場氣氛回溫

-

2025.12.19:部分建商年底、26 年初陸續有建案入帳題材,吸引資金回流營建族群

-

2025.12.19:華固、潤隆等指標建商表現亮眼,反映市場對建案認列的期待

-

2025.12.18:房市管制沒鬆綁明日營建股怎麼走?分析師:不至於有失望性賣壓

-

2025.12.18:央行宣布政策利率「連七凍」,選擇性信用管制未鬆綁

-

2025.12.18:央行對房市政策態度偏鷹派,對營建產業形成壓抑

-

2025.12.18:近期市場關注度較高、資金流入明顯的營建股:長虹、遠雄、華固、冠德、新潤及國建

-

2025.12.20:新青安政策將全面檢討調整,在居住正義原則下重新思考,避免既有問題持續存在,預計 1Q26 討論

-

2025.12.20:租金補貼納入量的管制,執行面更嚴謹;加大力道推動包租代管,整合租金補貼、包租代管與社會住宅為百萬租屋政策新架構

-

2025.12.20:台美關稅談判目標為儘快落地、降低不確定性,談判結果有機會不高於競爭國家,確保產業競爭空間

-

2025.12.20:台美談判強調「台灣模式」與「立足台灣、根留台灣」原則,否認外媒報導3,000億美元投資美國數字

-

2025.12.20:傳產承受關稅衝擊,政府編列韌性特別預算支持,資源力道不會打折

-

2025.12.20:電力供應方面,台電評估到 30 年 前電力供應無虞,政府已開始預作準備,所有規劃以安全為最高原則

-

2025.12.19:第七波信用管制不會放寬,貸款集中度仍高於1 10M09底水平,維持現有管制力度

-

2025.12.19:行政部門推出輕安2.0政策欲放寬房貸,但央行不太可能配合放寬信用管制措施

-

2025.12.19:央行將改為由各銀行自主控管貸款,每月回報央行,逐步調整管制方式

-

2025.12.19:房市過熱現象逐漸降溫,有助降低金融體系潛在系統風險,央行樂見房市冷卻

-

2025.12.19:台灣通膨指數可能低估,房租指數不準確,央行可能需升息以降低台美利差

-

2025.11.26:社群熱度不減!房市買氣降溫、網友聲量仍破289萬則,意藍總座揭三大焦點

-

2025.11.26:2025 1H25 全台房市成交量雖下降,但社群討論聲量達289萬則,顯示房市話題仍熱烈

-

2025.11.26:意藍資訊總經理楊立偉指出,1H25 房市討論三大主軸為品牌建商、指標建案與重畫區大案

-

2025.11.26:新案待售存量創新高至 18.4 萬戶,建商降價壓力累積但有助銷售去化

-

2025.11.26:央行三大房市觀察指標顯示房市已冷卻,預期 1H26 不動產信用管制陸續退場

-

2025.11.26:信義及海悅代銷營收已止穩回升,房市成交量落底訊號浮現,預期緩步築底回升

-

2025.11.26:五大行庫房貸利率自 9M25 開始下降,有利消費者購屋信心回溫

-

2025.11.21:分析師:股市被套難買房,營建股面臨缺資金、無題材、籌碼不友善三重壓力

-

2025.10.23:政府持續打炒房,高價成交恐引起主管機關關注,未來豪宅貸款鬆綁時程恐將延後

-

2025.10.22:建商大老預測未來5年房市難有起色

-

2025.10.22:928檔期銷售總金額較 24 年大減近3成

-

2025.10.22:各大建商紛紛喊停購地,對市場信心低

-

2025.10.22:央行不放水、融資管制致使房市交易量驟降

-

2025.10.22:建商普遍認為風險過高,暫緩購地囤地策略

-

2025.10.16:中國房市「好房子」政策政策帶動新成屋銷售回溫,重點城市成交量增加

-

2025.10.16:政策側重新建案,可能對中古屋市場造成衝擊

-

2025.10.16:政府工作報告首次提及「好房子」計劃,各地制定建設指引

-

2025.10.16:房企將此政策視為房市復甦的「特效藥」

-

2025.10.16:中古屋面臨嚴峻挑戰,可能被市場視為「壞房子」

-

2025.10.16:新樓盤高得房率成為變相降價策略,衝擊舊有房產

-

2025.10.17:新青安房貸 9M25 起不受銀行法限制,待撥件數與金額大幅下降

-

2025.10.17:待撥件數降至5,200件,金額降至566億元,減少逾50%

-

2025.10.17:等待撥款時間縮短至約2個月內

-

2025.10.17:超過50歲申貸戶數達6,765戶,年收入逾300萬戶數6,737戶

-

2025.10.17:財政部長承諾將提出新青安檢討報告

-

2025.10.18: 9M25 個人房地合一稅收44.5億元,年減30.3%,主因打炒房政策使房市買氣低迷

-

2025.10.18:營利事業房地合一稅收399.6億元,年增37.1%,企業積極購置不動產

個股技術分析與籌碼面觀察

技術分析

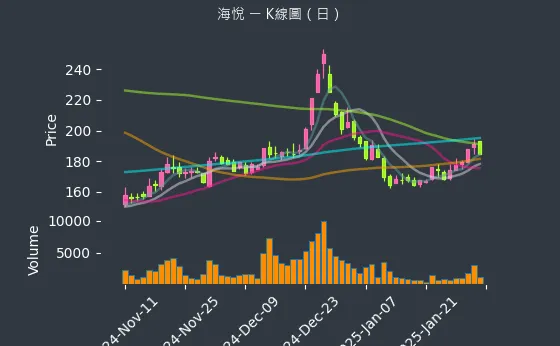

日線圖:海悅的日線圖數據主要呈現波動來回振盪趨勢。日線圖變化幅度適中,趨勢存在不確定性,數據相對穩定,代表各週期均線趨於糾結,等待帶量突破或跌破。

(判斷依據:價格與各週期均線的互動關係,例如股價是否站穩特定均線(如月線、季線)之上,或跌破重要均線支撐,常是趨勢延續或轉折的關鍵信號。)

圖(26)2348 海悅 日線圖(本站自行繪製)

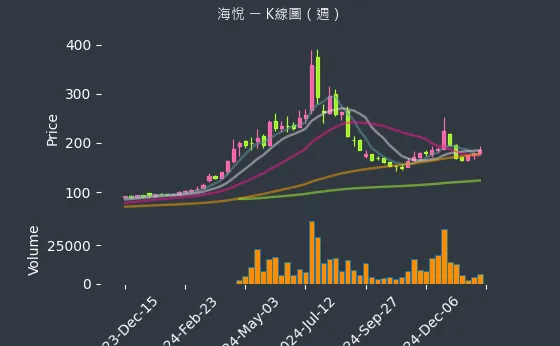

週線圖:海悅的週線圖數據主要呈現劇烈下降趨勢。週線圖變化幅度極為顯著,趨勢較為可靠,數據波動較為劇烈,代表週線級別短期均線(如5週、10週線)死亡交叉,中期賣壓持續釋放。

(判斷依據:週K線圖的收盤價與週成交量,能更清晰地反映市場的中期趨勢與主力資金動向,過濾掉部分短期市場噪音。)

圖(27)2348 海悅 週線圖(本站自行繪製)

月線圖:海悅的月線圖數據主要呈現波動來回振盪趨勢。月線圖變化幅度較為明顯,趨勢存在不確定性,數據波動較為劇烈,代表各週期月均線趨於黏合或平行,等待月成交量出現顯著變化以確認長期方向。

(判斷依據:月線圖的分析結果應與宏觀經濟週期、產業發展趨勢及公司基本面的長期演變緊密結合,以形成最可靠的長期投資決策依據。)

圖(28)2348 海悅 月線圖(本站自行繪製)

籌碼分析

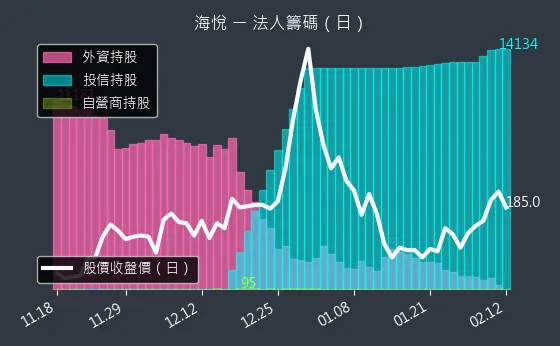

三大法人買賣超

- 外資籌碼:海悅的外資籌碼數據主要呈現波動來回振盪趨勢。外資籌碼變化幅度極為顯著,趨勢存在不確定性,數據波動較為劇烈,代表外資對該股暫持中性看法,籌碼無顯著變動。

(判斷依據:持續且大量的買超通常意味著外資對公司基本面或產業前景抱持樂觀態度,對股價具正面推升力。) - 投信籌碼:海悅的投信籌碼數據主要呈現微弱下降趨勢。投信籌碼變化幅度極為顯著,趨勢較為可靠,數據波動較為劇烈,代表投信小幅獲利了結,調節持股。

(判斷依據:投信的買盤通常具有「抬轎」效應,尤其對中小型股的股價影響力不容小覷;其認養的個股常有波段行情。) - 自營商籌碼:海悅的自營商籌碼數據主要呈現微弱下降趨勢。自營商籌碼變化幅度極為顯著,趨勢較為可靠,數據波動較為劇烈,代表自營商賣超力道有限,對市場影響輕微。

(判斷依據:自營商(避險)部位的買賣主要是為了對沖其發行的權證或從事的其他衍生品交易風險,其方向與標的股票走勢相反(如看多權證熱賣,自營商需買進現股避險)。)

圖(29)2348 海悅 三大法人買賣超(日更新/日線圖)(本站自行繪製)

主力大戶持股變動

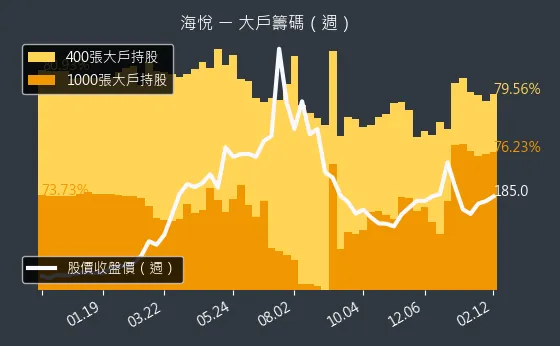

- 1000 張大戶持股變動:海悅的1000 張大戶持股變動數據主要呈現劇烈下降趨勢。1000 張大戶持股變動變化幅度適中,趨勢較為可靠,數據相對穩定,代表籌碼由大戶流向散戶,安定性減弱。

(判斷依據:持有1000張以上大戶的人數變化,是觀察個股籌碼集中度的重要參考指標。) - 400 張大戶持股變動:海悅的400 張大戶持股變動數據主要呈現劇烈下降趨勢。400 張大戶持股變動變化幅度適中,趨勢較為可靠,數據相對穩定,代表四百張大戶人數顯著減少,籌碼分散趨勢明確。

(判斷依據:將400張大戶與千張大戶的人數變化、以及他們的總持股比例變化結合分析,可以更清晰地描繪出籌碼在不同大戶層級間的流動情況。)

圖(30)2348 海悅 大戶持股變動、集保戶變化(週更新/週線圖)(本站自行繪製)

內部人持股異動

公司經營者持股異動情形:該數據主要分析海悅的公司經營團隊持股變動情形,不同經營管理人由不同顏色區線來標示,並且區分經營管理者身份,以視別籌碼變動的重要性。灰色區域則是綜合整體增減量的變動情形。

圖(31)2348 海悅 內部人持股變動(月更新/月線圖)(本站自行繪製)

研究總結與未來展望

未來發展策略與市場展望

展望 2025 年及未來,海悅國際規劃多項重要發展方向:

短期營運策略 (2025 年)

- 建案入帳高峰:除了 Q1 開始交屋的「擎天森林」,新北市「A3 光點」、台中市「南悅豐映」與高雄市「達麗未來市」等自主開發案將陸續依完工時程貢獻營收,預估全年營建收入可達 68 億元。

- 代銷業務穩健:在手代銷案量達 3,300 億元,案源充足。Q2 起將陸續啟動全台多個新代銷案,並採取更貼近市場行情的定價策略以維持銷售動能。目標維持代銷年營收 80-90 億元。

- 數位工具深化:持續投入數位轉型,目標再降低 10% 行銷費用,並提升客戶媒合精準度。

中長期發展藍圖

- 業務結構優化:持續推動代銷與開發雙軌並行,目標將開發案營收佔比提升至 30% 以上,以平衡獲利結構與現金流。

- 產品組合多元化:除住宅外,加強商辦(如金毓泰案、國父紀念館案)與都更危老案(目標年承接雙北 10 件以上)的布局,掌握市場新機遇。

- 區域深耕與擴張:鞏固北台灣領導地位,持續深化中南部布局,尤其鎖定科技聚落(南科、竹科、橋頭科)周邊,掌握剛性需求。

- 永續經營實踐:將 ESG 標準導入 60% 以上新開發案,提升產品價值與品牌形象,並爭取相關融資優惠。

- 國際合作探索:透過技術輸出(AI 銷售系統授權東南亞)與國際資金引入(洽談 REITs 合作)模式,逐步探索海外市場機會。

- 財務韌性強化:維持穩健股利政策,積極償還土建融資(目標負債比降至 45% 以下),提升抗風險能力。

市場展望

整體房市雖面臨央行信用管制、升息壓力及政策不確定性,但在新青年安心成家貸款等政策支持,以及科技產業擴廠帶動的剛性需求下,市場呈現「量縮價穩」或「量平價緩漲」格局。買賣雙方價格認知差距逐漸縮小(議價率約 5-10%),有利於成交量回溫。海悅憑藉其市場地位、數位優勢及充沛案源,預期能在市場調整期中維持穩健表現,並掌握科技聚落與都更帶來的結構性成長機會。法人普遍預估 2025 年 EPS 可望維持在 14-15 元水準。

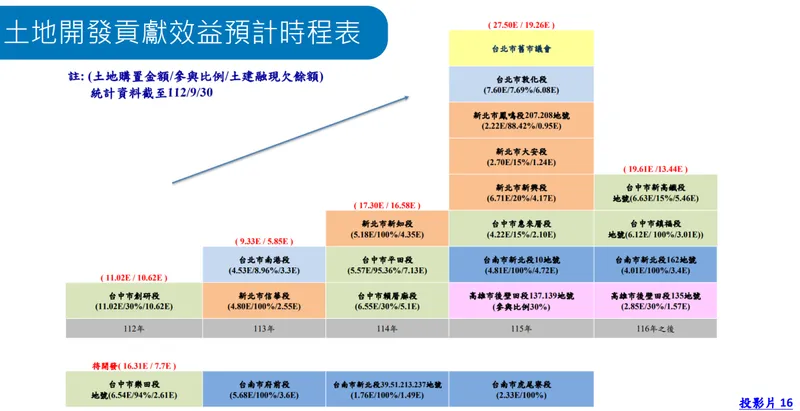

圖(32)土地開發貢獻效益預計時程表(資料來源:海悅公司網站)

重點整理

- 雙引擎驅動:海悅國際以代銷(營收佔比 72%)與自主開發(28%)為雙核心業務,成功從科技業轉型為房產領導企業。

- 市場龍頭:連續 14 年蟬聯全台代銷冠軍,市佔率達 33.8%,品牌力與通路優勢顯著。

- 數位領先:積極導入 AI、VR 與大數據分析,提升銷售效率、降低成本,並累積龐大客戶資料庫。

- 開發動能強勁:透過子公司與合資模式積極布局自建案,2025 年迎來「擎天森林」等多案交屋高峰,營建收入貢獻可期。

- 案源儲備豐沛:在手代銷案量達 3,300 億元,後續尚有逾千億新案將進場,業績來源穩定。

- 策略布局清晰:聚焦科技聚落、都更危老、商辦開發等高潛力市場,並積極推動 ESG 永續建築。

- 財務表現穩健:2024 年營收獲利創高,維持高現金股利政策,負債結構持續優化。

- 展望審慎樂觀:雖面臨政策與市場調整壓力,但憑藉核心優勢與剛性需求支撐,未來營運成長仍具潛力。

參考資料說明

最新法說會資料

公司官方文件

-

海悅國際開發股份有限公司 2024 年第三季法人說明會簡報(2024.11)

本研究主要參考法說會簡報的財務數據、建案結構分析、區域營收分布及未來展望。該簡報由海悅國際總經理王俊傑主講,提供最新且權威的公司營運資訊。 -

海悅國際 2024 年第三季財務報告(2024.10)

本文的財務分析主要依據此份財報,包含合併營收、毛利率、營業費用、稅後淨利等關鍵數據。內容包括前三季 EPS 達 13.25 元等重要財務指標。 -

海悅國際 2024 年股東會年報(2024.07)

年報提供公司治理架構、業務發展策略及永續經營方針等重要參考資訊。 -

海悅國際公開資訊觀測站重大訊息公告 (2024.03 – 2025.04)

參考近期重大訊息,包含每月營收、董事會決議(股利、土地交易、子公司增資)、建案進度等。

新聞報導

-

經濟日報產業分析專文(2024.11.14、2025.04.02 等)

報導詳述海悅國際營運成果、建案銷售狀況及市場策略。 -

工商時報專題報導(2024.11.05、2025.03.15 等)

針對海悅國際營收表現、財務數據、股利政策及未來開發計畫提供分析。 -

鉅亨網產業分析(2024.10.19、2025.04.07 等)

深入分析海悅國際推案策略、市場競爭、營收展望及法人評價。 -

聯合新聞網報導 (相關日期)

提供區域市場動態、政策影響及建案銷售細節等補充資訊。

產業研究報告

-

元富證券產業研究報告(2024.10)

研究報告提供海悅國際在房地產代銷及開發領域的專業分析,以及對公司未來發展的評估。 -

MoneyDJ 理財網財經百科及新聞 (相關日期)

提供公司基本資料、歷史沿革、業務概況及市場數據。 -

NStock 網站分析 (相關日期)

提供公司營運模式、轉型歷程及數位化策略等資訊。

永續發展文件

- 海悅國際 ESG 永續報告書(2024)

此報告詳細說明海悅國際在環境保護、社會責任與公司治理三大面向的具體措施及實踐成果。

註:本文內容主要依據 2024 年第三季至 2025 年 4 月期間的公開資訊進行分析與整理。所有財務數據、建案資訊及市場分析均來自公開可得的官方文件、法人說明會資料、研究報告及新聞報導,並已整合 Perplexity AI 提供的摘要資訊,以確保內容的全面性、時效性與準確性。部分法人預估數據為綜合市場資訊推估。

功能鍵說明與免責聲明

免責聲明

請參閱本站免責聲明,本站所提供資訊係基於公開資料整理與本站演算法進行分析,僅供一般投資資訊參考,不代表任何形式之投資建議、保證或邀約。本站對於所提供資訊之正確性、完整性或實用性不做任何形式之擔保。本站與讀者無任何對價關係,讀者應自行評估相關內容資訊之適當性,並自主進行相關投資決策並承擔盈虧風險,本站不負相關損益責任。

功能鍵說明

| 快捷鍵 | 功能描述 | 跳轉位置 |

|---|---|---|

| 左 | 快速切換至上一標題 | 回上一個標題 |

| 右 | 快速切換至下一標題 | 到下一個標題 |

| 0 | 快速切換股票頁面選單 | 輸入股票代碼快速切換至相關選單 |

| 1 | [2] 快速總覽 | 主標題 |

| 2 | [3] 公司基本面分析 | 主標題 |

| 3 | 「主要業務與說明」 | 位於 [3] 公司基本面分析之下 |

| 4 | 「營收結構分析」 | 位於 [3] 公司基本面分析之下 |

| 5 | [4] 個股質化分析 | 主標題 |

| 6 | [5] 產業面深入分析 | 主標題 |

| 7 | [6] 個股技術面與籌碼面觀察 | 主標題 |

| 8 | 「個股新聞筆記即時彙整」 | 位於 [4] 個股質化分析之下 |

| 9 | 「產業面新聞筆記彙整」 | 位於 [5] 產業面深入分析之下 |