快速總覽

綜合評分:5.2 | 收盤價:120.5 (04/24 更新)

簡要概述:總體來看,大江在當前的市場環境下,擁有獨特的競爭優勢。 目前的亮點在於,市場可能暫時忽略了其獲利潛力,導致估值偏低,這反而是佈局良機。不僅如此,分析師看法轉趨樂觀。更重要的是,受惠於熱門趨勢。 綜上所述,未來的股價表現值得期待,建議持續追蹤這些關鍵因素的發展。

最新重點新聞摘要

2026.04.20

- 大江股東會紀念品最後買進日為 2026.04.22 ,推出內含機能飲與保健品的精選福袋

2026.04.16

- 3M26 營收年增 0.22% 表現平淡,受戰事影響營收成長動能具挑戰,預估 26~27 年低個位數成長

- 導入 AI 與自動化並嚴格控管費用,營益率有望顯著提升,獲利成長主源於費用精簡而非規模擴張

- 獲利:1Q26 累計營收年增 3.4%,維持中立評等,目標價 130 元

核心亮點

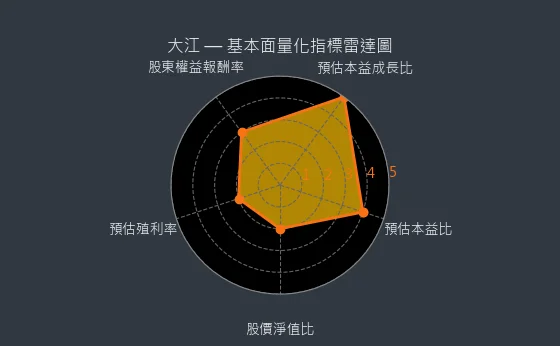

- 預估本益比分數 4 分,具備顯著價值型投資潛力:大江預估本益比為 15.25 倍,已進入其歷史本益比區間中具吸引力的低估水平。

- 預估殖利率分數 4 分,符合高殖利率投資策略標的特徵:大江預估殖利率 5.89%,超過 5% 的標準使其成為高殖利率選股策略中值得關注的對象。

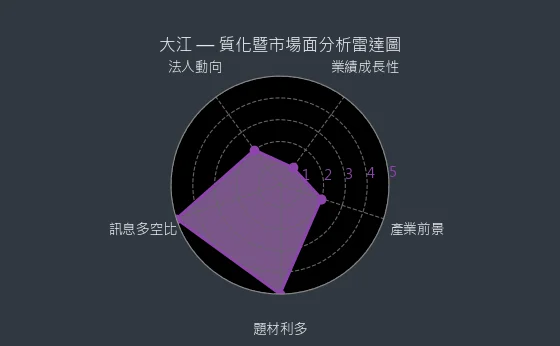

- 訊息多空比分數 4 分,正面資訊流形成良好預期,短期或有催化:近期圍繞 大江 的正面資訊流,可能在市場中形成良好的短期預期心理,對股價表現或有一定的催化作用。

- 題材利多分數 4 分,投資人可留意相關傳聞或趨勢的後續發展與真實性:對於 大江而言,其目前的相關市場傳聞或趨勢值得投資人留意,特別是這些話題後續的發展情況及其背後的真實基本面支撐。

主要風險

- 預估本益成長比分數 1 分,顯示股價已嚴重透支未來多年成長,投資需極度警惕:大江預估本益成長比 15.25,可能已將未來許多年的潛在成長完全甚至過度地反映在當前股價中,現階段投資需抱持極高度的警惕與風險意識。

- 產業前景分數 1 分,行業增長動能枯竭,部分企業或面臨生存危機:生技-保健食品內部幾乎缺乏有效的增長動能,市場空間可能持續萎縮,部分體質較弱的企業甚至可能面臨生存危機。

- 業績成長性分數 2 分,盈利前景不明朗,其持續盈利能力和未來發展前景均令人擔憂:大江 -9.9% 的預估盈餘年增長,使得其未來的盈利前景顯得較為不明朗,其持續盈利能力和未來發展前景均令人擔憂。

- 法人動向分數 1 分,法人動向為強烈空方訊號,投資者應極力規避風險:大江近期法人賣壓沉重,其動向已構成極其強烈的空方警示訊號,投資人應當極力規避潛在的巨大下跌風險。

綜合評分對照表

| 項目 | 大江 |

|---|---|

| 綜合評分 | 5.2 分 |

| 趨勢方向 | → |

| 公司登記之營業項目與比重 | 保健食品42.10% 機能性飲品39.06% 其他11.45% 美容保養品7.39% (2023年) |

| 公司網址 | https://www.tci-bio.com/ |

| 法說會日期 | 113/12/20 |

| 法說會中文檔案 | 法說會中文檔案 |

| 法說會影音檔案 | 無影音檔案 |

| 目前股價 | 120.5 |

| 預估本益比 | 15.25 |

| 預估殖利率 | 5.89 |

| 預估現金股利 | 7.1 |

圖(1)8436 大江 綜合評分(本站自行繪製)

量化細部綜合評分:5.5

圖(2)8436 大江 量化細部綜合評分(本站自行繪製)

質化細部綜合評分:4.9

圖(3)8436 大江 質化細部綜合評分(本站自行繪製)

投資建議與評級對照表

價值型投資評級:★★★★☆

- 評級方式:具價值:具有明顯估值優勢+股息收益率高於市場平均

- 評級邏輯:基於財務安全性、股利率、估值溢價等指標綜合判斷

成長型投資評級:★☆☆☆☆

- 評級方式:穩定成長:營收/獲利年增率5%-15%+產業地位穩固

- 評級邏輯:考量營收成長動能、利潤率變化、市場擴張速度等要素

題材型投資評級:★★☆☆☆

- 評級方式:潛在題材,動能待觀察:有題材發展潛力但尚未形成市場共識

- 評級邏輯:結合市場熱度、政策敏感度、產業趨勢關聯性分析

投資類型適用性對照表

| 投資類型 | 目前評級 | 建議持有週期 | 風險屬性 | 適用市場環境 |

|---|---|---|---|---|

| 價值型 | ★★★★☆ | 6-24個月 | 中低 | 市場修正期/震盪期 |

| 成長型 | ★☆☆☆☆ | 12-36個月 | 中高 | 多頭趨勢明確期 |

| 題材型 | ★★☆☆☆ | 1-6個月 | 高 | 資金行情熱絡期 |

公司基本面分析

基本面量化分析

財務狀況分析

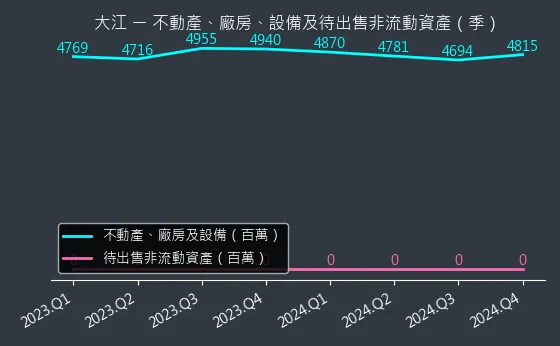

資本支出狀況:大江的非流動資產數據主要走勢呈現微弱下降趨勢。資產變化幅度適中,趨勢較為可靠,數據相對穩定,本指標為基本面領先指標,代表不動產價值微降。

(判斷依據:設備更新情況顯示營運效率改善程度。)

圖(4)8436 大江 不動產、廠房、設備及待出售非流動資產變化圖(本站自行繪製)

現金流狀況:大江的現金流數據主要呈現穩定來回振盪趨勢。現金流變化幅度相對溫和,趨勢存在不確定性,數據相對穩定,代表現金儲備無重大變化。

(判斷依據:資金流向分析有助於評估投資決策成效。)

圖(5)8436 大江 現金流狀況(本站自行繪製)

獲利能力分析

存貨與平均售貨天數:大江的存貨與平均售貨天數數據主要呈現波動來回振盪趨勢。存貨與平均售貨天數變化幅度適中,趨勢存在不確定性,數據波動處於正常範圍,代表產品銷售速度持平。

(判斷依據:結合平均售貨天數(DSI)分析,能更全面評估存貨健康度及變現能力。)

圖(6)8436 大江 存貨與平均售貨天數(本站自行繪製)

存貨與存貨營收比:大江的存貨與存貨營收比數據主要呈現穩定下降趨勢。存貨與存貨營收比變化幅度適中,趨勢高度可靠,數據波動處於正常範圍,代表營運風險降低。

(判斷依據:存貨營收比持續上升可能表明銷售放緩、存貨積壓或產品過時的風險。)

圖(7)8436 大江 存貨與存貨營收比(本站自行繪製)

三率能力:大江的三率能力數據主要呈現穩定來回振盪趨勢。三率能力變化幅度適中,趨勢存在不確定性,數據相對穩定,代表產品獲利能力持平。

(判斷依據:與同業及歷史數據比較,有助於評估企業的競爭優勢與潛在風險。)

圖(8)8436 大江 獲利能力(本站自行繪製)

成長性分析

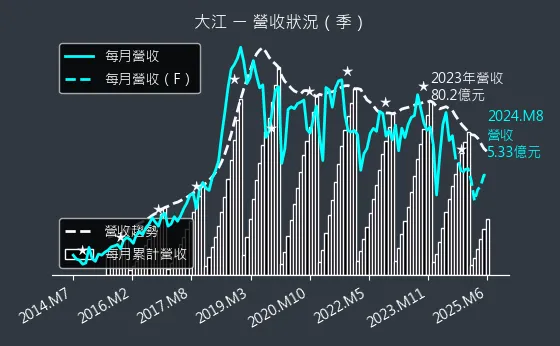

營收狀況:大江的營收狀況數據主要呈現波動來回振盪趨勢。營收狀況變化幅度極為顯著,趨勢存在不確定性,數據波動較為劇烈,代表市場需求穩定。

(判斷依據:營收是企業經營的命脈,其增長動能直接反映市場競爭力與客戶基礎。)

圖(9)8436 大江 營收趨勢圖(本站自行繪製)

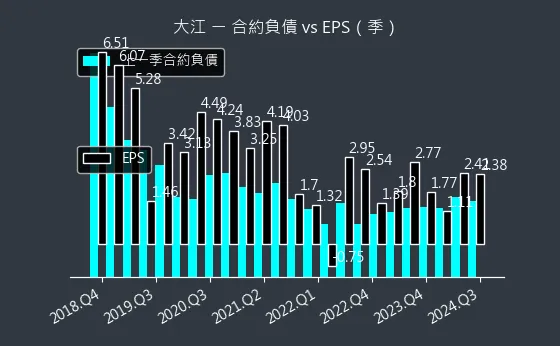

合約負債與 EPS:大江的合約負債與 EPS 數據主要呈現波動來回振盪趨勢。合約負債與 EPS 變化幅度適中,趨勢存在不確定性,數據波動處於正常範圍,代表客戶預付款項與收入確認速度平衡。

(判斷依據:若合約負債減少,需分析是因營收順利實現(正面),還是新訂單不足(負面),後者可能影響未來EPS。)

圖(10)8436 大江 合約負債與 EPS(本站自行繪製)

EPS 熱力圖:大江的EPS 熱力圖數據主要呈現波動來回振盪趨勢。EPS 熱力圖變化幅度極為顯著,趨勢存在不確定性,數據波動較為劇烈,代表預估 EPS 變動不大,市場預期一致。

(判斷依據:熱力圖的顏色深淺變化,突顯 EPS 波動的關鍵時期與未來可能的轉折點。)

圖(11)8436 大江 EPS 熱力圖(本站自行繪製)

估值分析

本益比河流圖:大江的本益比河流圖數據主要呈現穩定上升趨勢。本益比河流圖變化幅度適中,趨勢較為可靠,數據相對穩定,代表估值壓力逐步顯現。

(判斷依據:若股價持續突破河流上緣,需警惕估值泡沫風險;若跌破下緣,可能存在價值低估機會,但需結合基本面確認。)

圖(12)8436 大江 本益比河流圖(本站自行繪製)

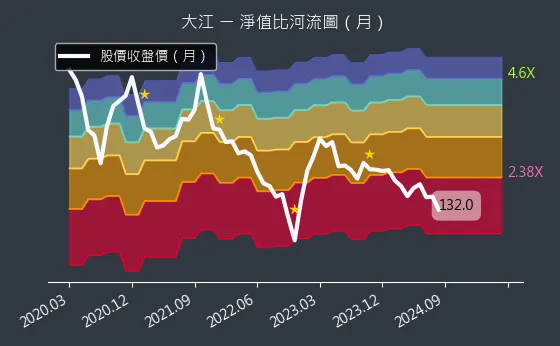

淨值比河流圖:大江的淨值比河流圖數據主要呈現劇烈下降趨勢。淨值比河流圖變化幅度極為顯著,趨勢較為可靠,數據波動較為劇烈,代表股價相對於淨值呈現嚴重低估狀態。

(判斷依據:淨值比河流圖呈現公司長期股價相對於其每股淨值的估值變化軌跡。)

圖(13)8436 大江 淨值比河流圖(本站自行繪製)

公司概要與發展歷程

公司簡介

大江生醫股份有限公司(TCI Co., Ltd.,股票代號:8436)成立於 1980 年,前身為大江興業股份有限公司,初期以進出口貿易為主。經過數十年的發展與轉型,大江生醫已蛻變為一家以 CDMO+(委託研究開發暨生產服務) 模式為核心,橫跨保健食品、美容保養品及機能性飲品等多角化經營的生技集團。公司致力於提供客戶從市場分析、產品設計、原料採購、生產製造到行銷支援的整合價值鏈解決方案。

圖(14)公司集團(資料來源:大江公司網站)

發展歷程:從貿易商到全球生技領導者

大江生醫的發展軌跡展現了其持續創新與轉型的決心,主要可劃分為以下幾個關鍵階段:

草創與轉型期(1980-2005)

-

1980 年:大江興業股份有限公司成立,初期專注於國內外商品的進出口貿易業務。

-

1999 年:公司成立生物醫學事業部,正式跨足生技領域,為後續發展奠定基礎。

-

2003 年:投入保健食品研發,設立生技實驗室,逐步建立技術能量。

-

2004 年:建立首座生產廠房,啟動 ODM(Original Design Manufacturing)業務模式,並導入 GPM 準入要求與 QC 管制標準。

-

2005 年:公司更名為大江生醫股份有限公司,同年於竹北廠啟用膠囊劑自動生產線,提升製造能力。

擴張與國際化時期(2007-2015)

-

2007 年:通過 ISO9001 及 ISO22000 國際雙重認證,與卡尼爾合作產品獲得專利,展現研發實力。

-

2008 年:建立大江台灣工廠,取得 HACCP 認證,「維康素」產品獲得食品安全 GMP 認證。

-

2011 年:設立大江生技新工廠,推動 GMP 認證及生產體系,並成立亞洲生技創新研發中心,強化研發能量。同年,大江生醫由 ODM 轉型為 CDMO 公司。

-

2012 年:2 月 15 日 登錄興櫃掛牌交易(股票代號:8436)。新竹大江台灣工廠投產,產品通過 GMP 認證。

-

2013 年:9 月 13 日 轉上櫃。新設台灣工廠第二條膠囊生產線,並推動全自動生產線。

-

2014 年:取得台灣全自動生產線,並設立中國上海工廠,同時於中國市場推出「大江健康快遞」品牌。

-

2015 年:大江生技產品獲得 iF 設計獎,設立 Discovery 啟發創新研發實驗室。

CDMO+ 轉型與全球擴張期(2016 年至今)

-

2018 年:受惠於客戶「TST」業績爆發,公司營收與獲利顯著增長,股價一度達到 614 元,成為生技股王,並被納入 MSCI 指數。

-

2021 年:啟動併購策略,收購美國 NewAge Inc. 位於猶他州的生產設施及代工銷售業務,強化北美市場布局。同時,與寶雅合作推出美顏保養品「iBEAUTY 美妍飲」。同年,收購和康生技案引發後續內線交易調查。

-

2024 年:積極推動「輕資產全球擴展策略」,新增法國、越南和印度三個市場的合作夥伴,並擴充多條生產線(台灣液態包裝、美國粉劑、印度錠劑與膠囊),強化全球供應鏈的產能與彈性。

-

2025 年:持續聚焦體重管理、骨關節保健、美容保養三大產品線,並以美國、歐洲、中國、東南亞四大市場為營運重心,追求均衡發展。

主要業務範疇分析

核心營運模式:CDMO+

大江生醫的核心競爭力在於其獨特的 CDMO+ 營運模式。此模式超越傳統的委託開發與製造(CDMO),進一步整合了產品生命週期的各個環節,提供客戶一站式的加值服務。具體而言,CDMO+ 涵蓋:

-

市場趨勢分析:洞察市場需求與未來趨勢,協助客戶制定產品策略。

-

產品概念設計:從原料選擇、配方設計到劑型開發,提供創新解決方案。

-

高效生產製造:利用全球生產基地與自動化產線,確保品質與效率。

-

法規諮詢與認證:協助客戶符合各國法規要求,縮短產品上市時程。

-

品牌設計與行銷支援:提供包裝設計、行銷策略建議,提升品牌價值。

-

全球物流配送:整合供應鏈,提供高效的物流服務。

透過 CDMO+ 模式,大江生醫不僅是製造商,更是客戶的策略夥伴,共同創造市場價值。

生物整合設計理念

大江生醫的研發核心是「生物整合設計(Integrated Bioscience Design)」。此理念強調跨領域整合,結合化學、生物學、基因醫學、美學、人因工程學及應用材料科學等多方面專業知識,開發出兼具科學實證效果與良好消費者體驗的高效能產品。公司每年投入大量資源於研發,開發上千支新品,並建立獨特的原料庫。

產品系統與應用說明

主要產品類別與應用領域

大江生醫專注於研發與生產保健食品、美容保養品及機能性飲品,產品應用廣泛,滿足多元健康與美麗需求:

-

保健食品與機能性飲品:涵蓋美肌(膠原蛋白、美白)、減重(GLP-1 相關)、關節保養(軟骨素)、抗衰老、體內環保、產後修復、男性保健等多種功能訴求。

-

美容保養品:包括面膜(生物纖維面膜、一般面膜)、高效精華液、乳霜、凝膠等,專注於提升皮膚彈性、保濕、抗皺及抗老化。

-

基因檢測與精準醫療:子公司大江基因醫學提供全方位基因檢測服務(兒童成長、體重管理、心血管藥物反應等),並發展慢性病及藥物基因檢測。

-

細胞治療與再生醫學:開發自然殺手細胞(NK Cell)及脂肪間質幹細胞(ADSC)的大量生產製程,應用於癌症輔助治療及退化性疾病(如膝關節炎)的治療。

-

醫療器材與檢測試劑:包含新冠肺炎快速檢測試劑及 QVS-96S 全自動檢測系統,已導入多家醫療院所。

創新劑型與包裝

為滿足客戶多樣化的產品需求與提升消費者使用便利性,大江生醫開發多種創新劑型與包裝形式:

-

機能性飲品(Supplement drinks)

-

便攜液態包(Liquid sachet)

-

大容量機能飲品(Large-sized functional drinks)

-

利樂包飲品(Tetra Pak Drink)

-

封背式粉包(Powder Sachet – Back side seal)

-

三面封粉包(Powder Sachet – 3 side seal)

-

夾鏈大粉包(Ziplock pouch)

-

膠囊(Capsules)

-

錠劑(Tablets)

-

面膜(Facial Masks)

-

部位膜(Body Masks – 眼膜、唇膜等)

-

精華液(Essences)

-

機能噴霧(Functional Sprays)

-

精華乳霜(Creams)

-

凝膠(Gels)

-

果凍(Jelly)

-

穀物棒 / 蛋白棒(Bars)

-

巧克力(Chocolates)

-

軟糖(Gummy)

-

其他:洗衣精、洗手乳等生活消費品

圖(15)創新劑型(資料來源:大江公司網站)

生物挖礦與技術優勢

大江生醫的核心技術之一是生物挖礦(Bio-mining)。公司利用全球先進的生物原料,結合多年累積的研發經驗,透過精密的生物技術從天然物(甚至農業廢棄物)中探勘、提取有效成分,並進行科學化的功效驗證與可行性分析。公司亦致力於復育台灣原生植物,建立獨特的、具專利保護的原料庫。此策略不僅提升產品的獨特性與功效,也符合永續發展的理念。

關鍵技術特色包括:

-

VeCollal® Type III 膠原蛋白仿生技術:結合第 III 型膠原蛋白胺基酸與獨家植物萃取成分(如 TCI 水晶洛神、不老莓萃取),顯著提升肌膚彈性、保濕及抗皺效果。

-

蘋果花托萃取技術:利用蘋果花托此一農業副產物進行萃取,具強大抗氧化能力及促進肌肉生長功能。

-

基因檢測平台:QVS-96S 全自動檢測系統通過美國 FDA 及歐盟 CE 認證,提供快速、精準的基因及病原檢測。

-

細胞治療自動化培養系統:優化細胞培養製程,縮短時程,提升細胞製劑品質與產量。

營收結構與財務表現

產品營收結構分析

大江生醫的營收主要來自保健食品。根據 2022 年 資料,產品營收結構如下:

-

保健食品:佔 88%

-

美容保養品:佔 7%

-

其他類產品:佔 5%

以劑型來看,2023 年第四季 的銷售佔比顯示機能性飲品(Drinks)為最大宗,佔 41%,其次為液態包(Liquid Sachet)佔 23%,粉劑(Powder)佔 19%。

近期財務績效

大江生醫近年營運表現受到中國市場變化影響,但整體仍維持一定水準,並積極透過市場拓展與成本控制尋求成長。

| 年度 | 營收 [新台幣億元) | 毛利率(%) | 每股盈餘 (EPS] (元) |

|---|---|---|---|

| 2019 | 95.66 | – | 15.00+ (推估) |

| 2020 | 82.24 | – | – |

| 2021 | 85.80 | – | – |

| 2022 | 74.33 | ~40-45% | – |

| 2023 | 80.16 | 43.89% | 7.36 |

| 2024 [Q1) | 15.87 | 43%(Q3) | 3.52 (H1] |

| 2024 [前11月) | 65.98(年減10.37%) | – | 5.00 (前三季] |

-

營收趨勢:2023 年 營收 80.16 億元,年增約 8%。2024 年前 11 月 累計營收 65.98 億元,年減 10.37%,主因是中國市場調整。然而,2025 年第一季 營收 15.87 億元,年增 4.96%,顯示營運有回穩跡象。

-

獲利能力:2023 年 毛利率達 43.89%,創近五年新高。2024 年第三季 毛利率回升至 43%。2023 年 EPS 為 7.36 元。2024 年上半年 EPS 為 3.52 元,前三季 EPS 約 5 元。法人預估 2024 全年 EPS 有機會重回 8 元 以上。

-

股利政策:公司 2023 年度 擬配發現金股息 10 元,配發率達 131.6%,創歷史新高,顯示公司願意將盈餘回饋股東。

市場布局與區域營收

全球市場分布

大江生醫的產品銷售遍及全球 67 個國家。近年來公司積極調整市場結構,降低對單一市場的依賴,追求區域均衡發展。

根據 2023 年第四季 資料,銷售區域佔比如下:

-

歐洲 + 美國 (EU+US):佔 40%

-

中國 [China):佔 40%(相較過往高峰期 80% 已明顯下降) 亞洲 (Asia]:佔 8.2%*

-

台灣 (Taiwan):佔 9%

-

其他地區 (Others):佔 2.6%

主要市場策略

2025 年 公司營運聚焦於四大市場:中國、美國、歐洲及東南亞。策略重點包括:

-

均衡發展:追求四大市場同步成長,提升營運韌性。

-

大型客戶策略:採取「站在巨人肩膀上」策略,聚焦開發年營收超過 10 億美元 的國際大型企業客戶。2024 年 已新增多位此類客戶,並預計 2025 年 持續增加。公司將伴隨客戶的全球布局擴展市場區域與品項。

-

歐美市場深耕:歐美市場營收佔比已顯著提升,2024 年 美國市場營收佔比約 26%,歐洲市場增長至 13%。公司將持續開發此二市場。

-

中國市場轉型:雖然佔比下降,但中國仍是重要市場,公司將調整策略以應對市場變化。

-

新興市場開拓:積極布局印度等新興市場,尋找新成長機會。

生產基地與供應鏈管理

全球生產據點

大江生醫目前在全球擁有三大自有生產基地,並透過「輕資產全球擴展策略」與合作夥伴建立全球製造網絡:

-

台灣屏東磐石廠區:為公司產能核心,包含農科廠(S5 機能性飲品廠、S9 機能性食品廠、S12 自動倉儲廠)及美膚廠(S11 綠色環保面膜廠)。

-

中國上海金山廠區:主要生產機能食品,服務大中華區及出口市場。

-

美國猶他州蜂巢廠區:2021 年 收購,主要生產機能飲品,支援北美市場。

此外,公司積極擴展合作網絡至法國、越南、印度等地。

產能分配與擴廠計畫

-

產能分配:台灣與中國廠區合計約佔公司產能 70% 以上,美國廠區約佔 30%。隨著新合作據點與產線加入,全球產能分布將更均衡。

-

擴廠計畫:

-

2024 年 大幅擴充多條生產線:台灣屏東新增液態包裝產線(預計產能提升一倍)、美國猶他州擴建粉劑產線、印度新設錠劑與膠囊產線。

-

計畫在台北及屏東設立兩個新生產基地(臨床研究中心)。

-

新產線預計使整體產能提升約 15% 至 20%。

-

生產效率與成本控制

-

智慧製造:積極導入工業 4.0 及 AI 智能製程優化,建立生產調度中心,實時監控生產進度與稼動率,提升效率與品質。

-

成本控制:透過生產自動化降低人力成本、全球多基地布局分散風險、與供應商建立長期合作關係穩定原料價格等方式,有效控制生產成本,維持穩健毛利率。

競爭優勢與市場地位

核心競爭力

大江生醫的核心競爭力來自多個面向:

-

CDMO+ 整合服務:提供超越代工的 全方位價值鏈解決方案,建立高客戶黏著度。

-

強大研發創新能力:以「生物整合設計」為核心,持續開發具專利保護及臨床實證的高效產品。

-

生物挖礦技術:建立獨特的原料庫,提升產品差異化。

-

全球化佈局與生產網絡:擁有美中台自有基地,並結合輕資產擴張策略,具備全球供應能力與彈性。

-

優質客戶基礎:成功打入多家國際大型企業供應鏈。

市場競爭態勢

國內主要競爭對手包括葡萄王(1707)、景岳(3164)等保健食品 ODM/OEM 廠商。相較於競爭者,大江生醫的優勢在於其 CDMO+ 模式 提供的整合服務、更強的國際市場布局、以及在特定領域(如 GLP-1、細胞治療)的創新技術。子公司大江基因的 QVS-96S 全自動檢測系統通過美國 FDA 與歐盟 CE 認證,亦強化了其在精準醫療領域的國際競爭力。

個股質化分析

近期重大事件分析

營運策略調整與市場拓展

-

GLP-1 重磅產品推進:GLP-1 Formula 已在多國上市,2024 年 啟動兩項人體臨床試驗,預計 2025 年 完成並取得台灣專利,後續申請日本、越南認證,目標新增 20 位 開發客戶,年營收貢獻挑戰 10 億元。

-

客戶結構優化:成功開發 14 家 年營收超過 10 億美元 的國際大型客戶,持續聚焦高價值客戶。

-

全球市場再平衡:降低中國市場依賴,強化歐美、東南亞及印度市場布局。

內部治理與風險事件

-

內線交易案:2021 年 收購和康生技案,於 2024 年 12 月 爆出獨立董事李世明與會計主管呂旻暹涉嫌內線交易,遭檢調約談並交保。此事件可能影響公司治理形象,需關注後續發展。

-

資通系統攻擊:2024 年第二季 發生資通系統攻擊事件,公司啟動防護機制並與外部專家合作強化資安,聲稱對營運未造成重大影響。

-

假訊息澄清:2025 年 2 月 針對網路流傳發放人民幣獎金並要求開設中國帳戶一事,公司發布聲明澄清為假消息。

跨界合作與投資

-

寶雅合作:2021 年 與寶雅合作開發「iBEAUTY 美妍飲」。

-

亞洲準譯投資:子公司大江基因轉投資的亞洲準譯於 2025 年 1 月 完成新一輪增資,引進策略投資人,強化其在感染症基因檢測領域的領導地位與國際擴張潛力。

-

和康生技合作:與旗下和康生技合作推動膝關節細胞治療臨床應用。

個股新聞筆記彙整

-

2026.04.20:大江股東會紀念品最後買進日為 2026.04.22 ,推出內含機能飲與保健品的精選福袋

-

2026.04.16: 3M26 營收年增 0.22% 表現平淡,受戰事影響營收成長動能具挑戰,預估 26~27 年低個位數成長

-

2026.04.16:導入 AI 與自動化並嚴格控管費用,營益率有望顯著提升,獲利成長主源於費用精簡而非規模擴張

-

2026.04.16:獲利:1Q26 累計營收年增 3.4%,維持中立評等,目標價 130 元

-

2026.02.22:減肥概念股受關注,大江擴大布局體重管理相關營養配方

-

2026.02.22:大江鎖定歐美與亞洲市場,推出能促進內源性 GLP-1 分泌的益生菌與植萃產品

-

2026.02.16:金馬年布局,大江等波動小於大盤,適合保守型投資人

-

2026.01.21:焦點股:大江調整步伐轉骨完成,開拓四大市場全球商業網,2026重回成長曲線

-

2026.01.21:大江近年積極調整市場結構及產品布局,降低中國市場營運占比

-

2026.01.21:鎖定「長壽經濟」剛性需求,全力佈建歐、美、日、中四大市場

-

2026.01.21:歐美市場成長強勁,已成功打入十餘家全球性大型客戶

-

2026.01.21:美國新產線已就緒,預計將挹注 26 年 成長新動能

-

2026.01.21:歐洲市場除了深化既有合作,也將有新的大型客戶陸續加入

-

2026.01.21:日本市場成功切入藥妝品牌,預計2026.04客戶將在連鎖通路上市

-

2026.01.21:中國市場嘗試全新通路型態,合作對象規模數將達百億人民幣

-

2026.01.21:股價沿五日線緩攻,挑戰壓力164元,未跌破五日線前可續抱

-

2026.01.21:保健品 CDMO 龍頭,轉型歐美市場有成,北美營收佔比達 31%,結構調整已完成

-

2026.01.21:GLP-1 體重管理專案將於泰國投放並推向全球,並成功切入日本龍頭藥妝通路體系

-

2026.01.21:獲利: 25 年 7.93 元,26 年 10.27 元,27 年 13.02 元,目標價 175 元

-

2026.01.21:產品組合優化與 AI 製程導入帶動獲利結構改善,預期 226 Q-3Q26 成長動能將明顯轉強

-

2026.01.21:全球產能佈局成形,美國猶他廠將導入液態包產線,並規劃於西班牙與日本設立示範產線

-

2026.01.07: 12M26 營收回升,深耕全球大型客戶有成,高股利配發率使殖利率達 6%

-

2026.01.07:獲利: 25 年 7.7 元,26 年 9.1 元,評等轉為買進,目標價 145 元

-

2026.01.11:大江(8436) 12M25 營收創近28個月新高

-

2026.01.11:特定買盤進駐,外資、投信、自營商加碼買超,大江股價連七漲

-

2026.01.11:大江將持續提升高附加價值產品比重

-

2026.01.11:至尊膠原原料MAXICollal已於2026.0 1M26 取得人體試驗證明

-

2026.01.11:客戶對產品差異化與技術含量要求提升,高階機能型膠原產品成品牌產線重要成長動能

-

2026.01.08:2025歲末營運,生技四強齊凱歌,大江 12M26 營收創近28個月新高

-

2026.01.08:大江因出貨拉動,12M25 合併營收達7.59億元,月增59.1%、年增18.1%

-

2026.01.08:大江 4Q26 訂單集中於年底交貨,配合品牌客戶新年度產品上市節奏

-

2026.01.08:大江指出,26 年 將持續提升高附加價值產品比重,維持長期成長動能

-

2026.01.07:股利配發率預計逾 90%,殖利率達 6%,具備高殖利率題材,投資建議轉為買進

-

2026.01.07: 12M26 營收如期回升,26 年 受惠 GLP-1 減重與膠原蛋白新產品帶動,營收恢復成長

-

2026.01.07:深耕歐美大客戶有成,董事會決議買下北美猶他廠,由租轉買以提升供應鏈穩定與營運彈性

-

2026.01.07:獲利: 25 年 EPS 預估 7.65 元,26 年 預估成長至 9.06 元,營利率穩步回升

-

2025.12.14:大江為歐美機能性食品品牌的背後製造商

-

2025.11.21:台股AI供應鏈反攻,生技族群中美時、大江受投顧青睞

-

2025.11.21:統一投顧認為大江歐美業績成長可期,具殖利率保護

-

2025.11.21:大江聚焦高階產品市場與大陸以外的亞洲區域,均衡布局

-

2025.11.21:大江自行開發的GLP-1類產品在歐美等市場持續成長

-

2025.11.21:大江GLP-1產品劑型包含液態包、粉包、巧克力等

-

2025.11.21:法人預估大江 26 年 營收77.7億元,EPS為9.33元

-

2025.11.21:大江以 26 年 營收、獲利雙位數成長為目標

-

2025.11.13:老同學的相聚,卻是直銷展開!葡萄王、大江、麗豐-KY莫名遭低估,其早已今非昔比!

-

2025.11.13:大江生醫是保健食品與保養品研發代工龍頭,打入美國藥業、全球直銷與國際電商

-

2025.11.13:大江生醫 3Q25 毛利率回升,單季EPS躍升至2.50元,前三季累計達5.89元

-

2025.11.13:大江生醫降低中國市場比重,轉向歐美市場,客戶包含多家國際企業

-

2025.11.13:投資人習慣將大江視為直銷代工

-

2025.11.13:大江生醫與麗豐-KY殖利率高,但股價並未有明顯反應,高殖利率卻無人買單

-

2025.11.13:大江生醫強化全球ODM

-

2025.10.27:台塑化、大江帶量逆勢揚

-

2025.10.27:大江股價近期回穩,2025.10.23 逆勢上漲1.76%至115.5元

-

2025.10.27:大江 26 年 起聚焦高階產品市場與中國大陸以外的亞洲區域

-

2025.10.11:全球均衡布局及深耕國際大型客戶,26 年 營運有望溫和成長

-

2025.10.11:三大策略推動:精準智造、尖端研發、優質客戶,國際大客戶已增至17家

-

2025.10.11: 25 年 預估營收70億元,26 年 可望成長至77.3億元,EPS達9.06元

-

2025.10.11:研發投入>9%,新增4項臨床研究,GLP-1減重相關產品已有17個客戶

-

2025.08.22:和康生三箭齊發,力拚4年內營收翻倍成長、市值挑戰百億元,長期目標為躋身全球前十大醫材廠

-

2025.08.22:和康生將聚焦膠原蛋白與玻尿酸二大核心材料

-

2025.08.22:和康生希望自有品牌占比從現在的60%提升到 30 年 的80%

-

2025.08.22:和康生 1H25 營業利益1.21億元,年增84.76%,稅後純益1.06億元,年增20.29%,EPS為1.18元

-

2025.08.22:和康生在大江入主後,營收已翻倍成長,設備升級,預期未來營收翻倍時間將縮短

-

2025.08.22:和康生將啟動「三大區域樞紐」計畫,因應美國對等關稅,以台灣為研發與生產中心,美國為業務與製造據點

-

2025.08.22:和康生透過CMO、CDMO、CRO合作,串聯其他海外市場

-

2025.08.22:啟動大江生醫2.0計畫,以輕資產布局對抗關稅,將建立至少6座輕資產製造基地與10個跨國公司據點

-

2025.08.22:前 7M25 營收年減3.46%,1H25 EPS達3.39元,預期 8M25 起業績轉強,25 年營收有機會優於 24 年

-

2025.08.22:客戶群轉至國際大廠,營收10億美元以上客戶超15個

-

2025.08.22:從集約式製造改為分散式製造,採City Factory策略,將持續建立橫跨亞洲、美洲與歐洲的國際布局

-

2025.08.22:印度工廠已啟動接單,下個將落腳西班牙巴塞隆納,巴塞隆納廠預計一年半內完成,購買現有廠房為主

-

2025.08.22:以三年推出一支明星產品為目標,26 年 新產品鎖定血糖管理領域-花生膜前花青素

-

2024.08.21:對抗關稅,大江啟動2.0計劃,全球輕資產布局發酵

-

2024.08.21:目標建立至少6座輕資產製造基地與10個跨國公司據點

-

2024.08.21:大江前 7M24 營收年減3.46%,預期 8M24 起業績轉強

-

2024.08.21:客戶結構轉變,國際大廠客戶增加,中國大陸佔比下降

-

2024.08.21:製造布局轉型,從集約式製造改為分散式製造

-

2024.08.21:採用「City Factory」策略,在主要市場周邊設廠

-

2024.08.21:印度工廠已啟動接單,下一個據點將落腳西班牙巴塞隆納

-

2024.08.21:巴塞隆納設廠著眼於當地保健食品展,預計一年半內完成

-

2024.08.21:新產品策略為「每三年推出一支明星產品」

-

2024.08.21: 26 年 的新明星產品將鎖定「血糖管理」領域

-

2025.08.21:大江輕資產布局將前進西班牙,新設備到位+關稅影響降,H2業績拚轉強

-

2025.08.21:新設備已到位,有助於提升生產效率

-

2025.08.21:關稅影響降低,可望提升獲利能力

-

2025.08.21:預期 2H25 業績將顯著轉強

-

2025.08.12:泰式炒河粉品牌「BO BO」進駐中壢大江購物中心,開幕首月假日翻桌率逾8.5次

-

2025.08.12:「大心」中壢大江店以全新形象回歸,優化消費體驗,強化品牌競爭力

-

2024.08.13:泰式炒河粉品牌BO BO進駐中壢大江購物中心,假日翻桌率逾8.5次

-

2024.08.13:瓦城中壢大江店以全新形象回歸,優化消費體驗

-

2025.07.01:00930新增成分股包含大江

-

2025.07.02:台新藥、全福生技、大江也上漲

-

2025.07.02:大江收盤129元,漲幅5.31%

-

2025.07.03:大江生醫也是勒索軟體駭客組織Hunters International的受害者

-

2025.07.04:大江輕資產布局全球,避關稅衝擊

-

2025.07.04:大江已完成印度廠產線建置,並積極評估在歐洲設立液態包產線,台灣廠將新增1條液態包產能,預計 6M25、7M25 投產

-

2025.07.04:大江 1Q25 EPS 1.24元,優於 24 年同期,前 4M25 營收年減7.29%

-

2025.07.04:大江GLP-1配方已取得台灣專利,25 年將朝20家客戶且貢獻10億台幣營收邁進

產業面深入分析

產業-1 生技-保健食品產業面數據分析

生技-保健食品產業數據組成:漢田生技(1294)、生合(1295)、葡萄王(1707)、生達(1720)、杏輝(1734)、景岳(3164)、佰研(3205)、加捷生醫(4109)、友華(4120)、天良(4127)、中天(4128)、合一(4743)、德英(4911)、世紀(5314)、中湛(6236)、達爾膚(6523)、長聖(6712)、綠茵(6846)、大研生醫(7780)、生展(8279)、大江(8436)

生技-保健食品產業基本面

圖(16)生技-保健食品 營收成長率(本站自行繪製)

圖(17)生技-保健食品 合約負債(本站自行繪製)

圖(18)生技-保健食品 不動產、廠房及設備(本站自行繪製)

生技-保健食品產業籌碼面及技術面

圖(19)生技-保健食品 法人籌碼(日更新)(本站自行繪製)

圖(20)生技-保健食品 大戶籌碼(週更新)(本站自行繪製)

圖(21)生技-保健食品 內部人持股變動以及產業面技術分析(月線圖/月更新)(本站自行繪製)

產業面新聞筆記彙整

生技產業新聞筆記彙整

-

2026.04.16:大型藥廠透過併購(如美時併購 Alvogen)顯現規模效益,帶動營收與產品線全球化布局

-

2026.04.16:學名藥市場競爭激烈,台廠積極推動重磅藥物上市(如多發性硬化症用藥)以尋求新成長動能

-

2026.04.16:生技公司普遍面臨併購後的債務重組與利息壓力,財務結構優化成為 27 年獲利爆發的關鍵指標

-

2026.04.16:藥華藥 Ropeg 獲 NCCN 納入治療指南首選療法;保瑞發行美國 ADR 提升市場流動性

-

2026.04.14:美國關稅政策促使全球藥廠尋求中國以外基地,台灣具備完整生產線與自動化優勢,帶動毛利

-

2026.04.14:川普政策簡化法規並加速藥物審核,ADC 與再生醫療等高技術門檻領域需求持續成長

-

2026.04.14:CDMO 模式提供從製程開發到製造的一條龍服務,高價值藥品服務需求預期將持續擴張

-

2026.03.31:全球供應鏈去中心化趨勢明確,跨國通路商積極尋求分散式供貨,有利具備全球佈局之 CDMO 廠

-

2026.03.31:高技術門檻之液態包與無氧果凍需求強勁,產品組合優化帶動產業平均毛利率回升

-

2026.03.31:中國市場受直播電商監管法規趨嚴影響,導致相關生技保健產品銷售佔比普遍出現下滑

-

2026.03.24:長聖受惠再生醫療雙法通過;漢達專注新藥開發與授權;安碁資訊具資安專業技術優勢,展望正向

-

2026.03.24:東鋼具備穩定在手訂單,獲利受關稅影響逐步淡化,隨終端需求回溫,營運表現看好

-

2026.03.24:漢達4Q25 獲利大幅優於預期,胃食道逆流藥市佔維持高檔,且血癌新藥開始認列權利金

-

2026.03.24:長聖異體 CAR-T 細胞療法臨床數據顯示潛在療效,國際藥廠洽談授權中,授權金展望正向

-

2026.03.24:藥華藥4Q25 獲利優於預期,美日行銷團隊擴編效益顯現,用藥人數成長抵銷費用增加衝擊

-

2026.03.21:印度專利到期,面臨超過 40 家本土藥廠推出平價減肥藥競爭,市場價格預期將劇烈重洗

-

2026.03.21:最新股價收 37.08 美元,跌幅 0.99%,成交量較前日縮減約 18%

-

2026.03.21:印度減肥藥市場,專利到期引發 42 家製造商湧入,推出超過 50 個品牌,印度成為全球首個廣泛提供平價減肥藥市場

-

2026.03.21:受肥胖與心血管疾病增加及藥價下降帶動,市場規模有望從 5 億美元迅速擴張至 10 億美元

-

2026.03.21:Natco 等藥廠推出每月僅 1,290 盧比之平價注射劑,遠低於原廠售價,積極搶占市場份額

-

2026.03.21:Zydus、魯賓等藥廠透過結盟強化分銷,並將銷售觸角延伸至二線城市,擴大醫療需求覆蓋

-

2026.03.12:美國關稅政策促使跨國藥廠尋求中國以外基地,台灣具備完整供應鏈與自動化生產優勢

-

2026.03.12:川普政策鼓勵美國境內研發生產並加速藥物審核,有利於具備台美佈局之 CDMO 業者

-

2026.03.12:ADC、生物製劑及再生醫療等高門檻領域擴張,帶動高價值藥品 CDMO 一條龍服務需求成長

-

2026.03.13:航運與空運受阻癱瘓印度學名藥出口,推高全球藥品冷鏈運輸成本,引發急救物資短缺風險

-

2026.03.11:藥華藥 Ropeg 獲 NCCN 納入 PV 治療指南唯一首選療法,有效提升低風險患者控制率

-

2026.03.11:保瑞公告發行美國 ADR 以增加流動性,25 年 營收年增 2.7%,加拿大廠已完成續約

-

2026.03.11:美時完成越南藥品資產交割,1Q26 開始貢獻營收,併購 Alvogen US 綜效將逐步顯現

-

2026.02.24:全球減重藥產業,33 年 GLP-1市場規模預估逾2,000億美元,全球肥胖人口將於 35 年 達19億人

-

2026.02.24:美國Medicare將於 26 年 納入減重藥給付,擴大市場滲透率,藥廠積極擴產因應需求

-

2026.02.24:台廠積極布局減重學名藥開發,受惠全球減重藥市場高速成長與龐大自費市場需求

-

2026.02.24: 33 年 GLP-1 市場規模將逾 2,000 億美元,多重受體促進劑新藥減重效果更佳

-

2026.02.24:國際授權併購熱絡,禮來受惠減重藥暢銷,26 年 有望躍升全球第二大藥廠

-

2026.02.22:最高法院判決 IEEPA 違法,川普改援引貿易法 122 條對全球加徵 15% 臨時關稅

-

2026.02.22:網通、手機、藥品、汽車列入豁免清單,電聲產品關稅負擔較先前下降約 4-5%

-

2026.01.27:印度疫情升溫,致死率高達 40%-75%,我國疾管署預告將其列為第五類法定傳染病

-

2026.01.27:重症可引發致命腦炎,倖存者約 20% 留有癲癇或人格改變後遺症,目前無特效藥與疫苗

-

2026.01.27:傳染途徑包含接觸病豬、食用遭果蝠污染的水果,以及近距離接觸患者體液造成人傳人

-

2026.01.27:印度喀拉拉州維持「第二級:黃色注意」警示,若確認社區廣泛傳播將不排除調整防疫措施

-

2026.01.27:疾管署提醒赴疫區應避免生飲椰棗樹汁,並徹底清洗水果去皮,維持良好個人衛生習慣

-

2026.01.26:美國政策鼓勵生技業投資台灣,台美協議下學名藥輸美零關稅,強化台灣藥廠在美競爭力

-

2026.01.26:針對美國缺藥危機,美時能靈活調配台美兩地產能,確保供應鏈穩定並優化成本結構

-

2026.01.21:全球保健品市場,預防醫療普及與高齡化驅動,30 年 規模上看 9,191 億美元,年複合成長率達 7.6%

-

2026.01.21:消費情境轉向日常化,GenZ 與千禧世代貢獻逾 4 成支出,推動劑型多元化與功能細分

-

2026.01.16:台美貿易協議提供關稅豁免,建廠期間可進口 2.5 倍產能免稅產品,完工後仍享 1.5 倍額度

-

2026.01.16:美商務部長警告若不赴美設廠恐面臨 100% 關稅,台積電表示將依市場與客戶需求持續投資

-

2026.01.16:美對台關稅上限由 20% 降至 15%,學名藥與飛機零件零關稅,換取台廠在美投資 2500 億美元

-

2026.01.16:美國目標將台灣半導體供應鏈 40% 移往美國,強化本土製造自給自足,恐削弱台灣產業聚落

-

2026.01.16:美方以 100% 關稅為手段,迫使供應鏈 40% 轉移至美國,台灣業者面臨高額投資與產能外移壓力

-

2026.01.16:汽車零組件與木材產品關稅上限降至 15%,協議為川普政府關稅政策下的不確定性提供明確方向

-

2026.01.12:美國關稅政策驅使供應鏈去中化,川普政策鼓勵在地研發生產,帶動亞洲 CDMO 需求

-

2026.01.12:再生醫療雙法於 26 年 元旦正式施行,法制化管理加速新技術落地,提升產業長期預期性

-

2026.01.12:ADC 與生物製劑等高技術門檻領域擴張,帶動高價值藥品服務需求持續成長

-

2025.12.30:Moderna 及華納兄弟需求降溫,連動合一、藥華藥、智冠等個股走勢轉弱

-

2025.11.03:非洲豬瘟議題延燒,農業部啟動防疫應變機制

-

2025.10.30:熱門股-訊聯,特定買盤進駐拉抬,因次世代定序推進及再生醫療雙法將上路,營運利基增加

-

2025.10.27:非洲豬瘟病毒 1921年首次於肯亞發現,可透過豬隻、人員、廚餘等途徑傳播

-

2025.10.27:DNA病毒對消毒藥劑具抗性,可在肉製品中存活

-

2025.10.27:台灣發現病毒株接近越南第二型基因型,具高致死率

-

2025.10.27:症狀包括呼吸困難、出血點,與其他疾病症狀相似

-

2025.10.27:初期診斷困難,可能未立即出現大量死亡

-

2025.10.27:不會感染人體,但可能藉食物攜帶威脅豬隻健康

-

2025.10.27:非洲豬瘟禁宰危機禁宰令延長10天,全台約30萬頭豬囤積,豬價恐從92元崩跌至30-80元

-

2025.10.27:養豬戶額外飼養成本增加,15天內每場可能增加1.8萬元支出

-

2025.10.27:雲林縣長指出7.5萬頭豬無法處理,冷凍加工與環境都面臨嚴峻挑戰

-

2025.10.27:豬農呼籲政府保價收購,減輕養豬業損失

-

2025.10.27:大成、卜蜂等公司可望受惠豬肉供應減少

-

2025.10.27:福壽、福懋油等飼料商將迎來防疫需求增加

-

2025.10.27:永鴻生技、瑞基等生技公司防疫檢測需求大增

-

2025.10.27:興泰等食品加工商可提供替代性食品原料

-

2025.10.27:台中烏日養豬場首次驗出ASF,全台禁止豬隻移動

-

2025.10.27:已撲殺195頭豬,設3公里控制區,防疫態勢緊張

-

2025.10.22:台灣生技產業轉折年,多家公司市值破千億

-

2025.10.22: 26 年 將迎來新藥成果密集開花的關鍵年

-

2025.10.22:新藥企業取得美國FDA藥證,進入收成期

-

2025.10.22:聯準會降息利多,資金有望重返藥物開發領域

-

2025.10.22:國際藥廠面臨專利斷崖,積極尋求授權合作

-

2025.10.22:台灣生醫產業在CDMO與授權合作將迎來新契機

-

2025.10.14: 9M25 營收低於預期,部分新藥銷售不如預期

-

2025.10.14:新產品上市及併購可望挹注動能

-

2025.10.14:老齡化社會帶動醫療照護需求,精準醫療結合AI成產業創新方向

-

2025.10.14:未來五年品牌藥專利到期,學名藥廠將迎接2000多億美元新商機

-

2025.10.14:全球製藥產業面臨藥價下降壓力,須加速轉型與技術創新

-

2025.10.14:AI結合藥物開發,提高新藥成功率,重點領域包括肥胖症、腫瘤免疫、基因治療等

-

2025.10.14:愛滋病長效治療成趨勢,GSK長效注射藥物銷售額逼近13億美元,年成長47%

-

2025.10.11:賴清德國慶演說聚焦國防、生技、量子科技、矽光子與機器人五大戰略產業

-

2025.10.02:AI點燃PCB,PCB層數提升,良率控制難度增加,傳統高多層設計導入HDI製程,金像電受惠

-

2025.10.02:金像電 8M25 營收58.9億元,月增4%、年增65%,受惠美系AI ASIC需求及800G出貨

-

2025.10.02:預期金像電 3Q25 營收季增20%,4Q25 維持高檔,2025 25 年AI ASIC營收比重有望達20%

-

2025.10.02:金像電 2H25 有望進入新ASIC專案供應鏈,伺服器業務 25 年 占比75%,年增64%

-

2025.10.02:東元再度飆漲停!AI股,金像電最高漲破4%

-

2025.09.27:熱門股/川普課徵藥品100%關稅,12檔醫藥股全解析

-

2025.09.27:永信、生達、中化、杏輝等公司,因美國營收比重低,關稅影響不大

-

2025.08.06:川普將對晶片與藥品徵收關稅,台積電ADR跌近3%

-

2025.08.01:美國未對藥品徵對等關稅,但或漸進式實施高稅率,關注變化

-

2025.08.01:國際藥廠或在美設廠,台廠受匯率影響,建議布局多元市場

-

2025.08.01:台灣與紐澳稅率未公布,目前受關稅影響不大,主要受匯率影響

-

2025.08.01:業者建議政府協助降低成本,調降貸款利率,加快文件申請

個股技術分析與籌碼面觀察

技術分析

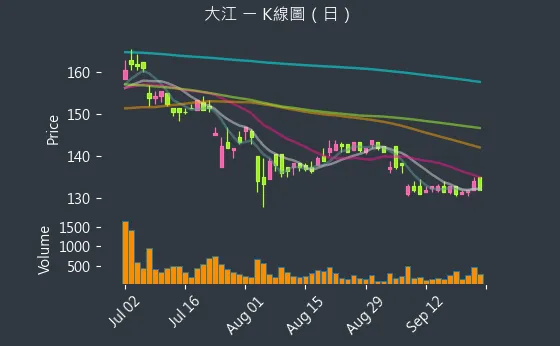

日線圖:大江的日線圖數據主要呈現劇烈下降趨勢。日線圖變化幅度適中,趨勢較為可靠,數據相對穩定,代表成交量放大伴隨價格下殺,下檔風險增加。

(判斷依據:觀察短期均線(如5日、10日線)、中期均線(如20日/月線、60日/季線)及長期均線(如120日/半年線、240日/年線)的排列型態(如多頭排列、空頭排列)與交叉情況(如黃金交叉、死亡交叉),是判斷趨勢方向及強度的重要依據。)

圖(22)8436 大江 日線圖(本站自行繪製)

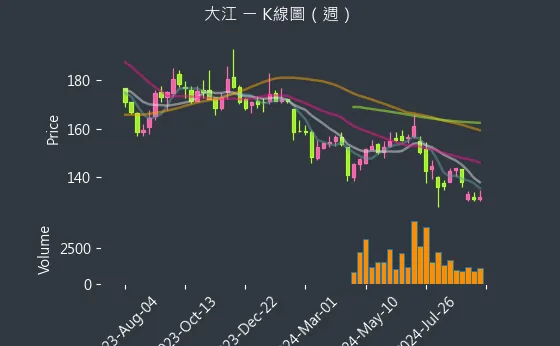

週線圖:大江的週線圖數據主要呈現波動來回振盪趨勢。週線圖變化幅度相對溫和,趨勢存在不確定性,數據相對穩定,代表股價在特定週線區間內波動,中期方向尚不明朗。

(判斷依據:週線圖分析通常用於制定中期投資策略或判斷大波段方向,需結合更長期的趨勢(如月線)及基本面變化進行綜合考量。)

圖(23)8436 大江 週線圖(本站自行繪製)

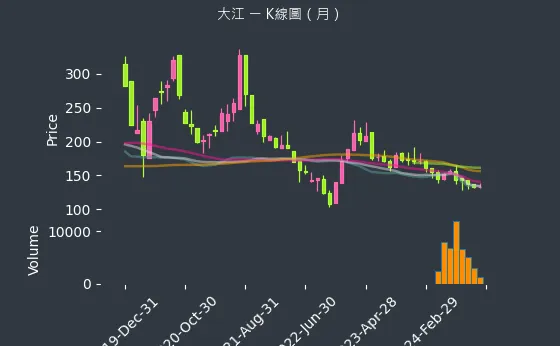

月線圖:大江的月線圖數據主要呈現劇烈下降趨勢。月線圖變化幅度較為明顯,趨勢較為可靠,數據波動處於正常範圍,代表連續數月大幅下跌,跌破所有重要長期月均線支撐。

(判斷依據:月K線圖的收盤價與月成交量,是洞察市場超長期趨勢、景氣循環及重大結構性變化的最重要工具,能有效過濾中短期市場波動。)

圖(24)8436 大江 月線圖(本站自行繪製)

籌碼分析

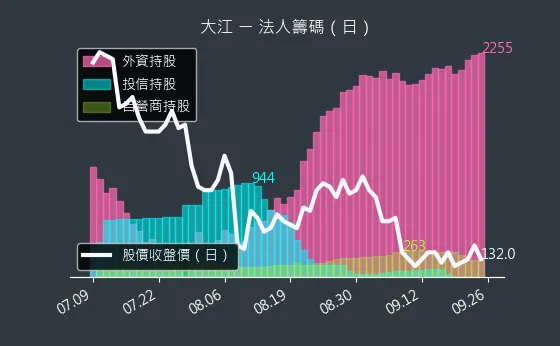

三大法人買賣超

- 外資籌碼:大江的外資籌碼數據主要呈現波動來回振盪趨勢。外資籌碼變化幅度相對溫和,趨勢存在不確定性,數據波動處於正常範圍,代表外資進出動作不明顯,市場方向未明。

(判斷依據:反之,持續的賣超可能反映外資對未來股價表現的擔憂,或進行全球資產配置的調整。) - 投信籌碼:大江的投信籌碼數據主要呈現微弱下降趨勢。投信籌碼變化幅度極為顯著,趨勢較為可靠,數據波動較為劇烈,代表投信賣超金額不大,對股價影響有限。

(判斷依據:反之,持續賣超可能意味著投信獲利了結、停損、或對後市看法轉趨保守。) - 自營商籌碼:大江的自營商籌碼數據主要呈現微弱下降趨勢。自營商籌碼變化幅度極為顯著,趨勢較為可靠,數據波動較為劇烈,代表自營商賣超力道有限,對市場影響輕微。

(判斷依據:當自營商買賣超與外資、投信方向一致時,可能強化短期市場趨勢;若方向相左,則需留意其背後的操作邏輯。)

圖(25)8436 大江 三大法人買賣超(日更新/日線圖)(本站自行繪製)

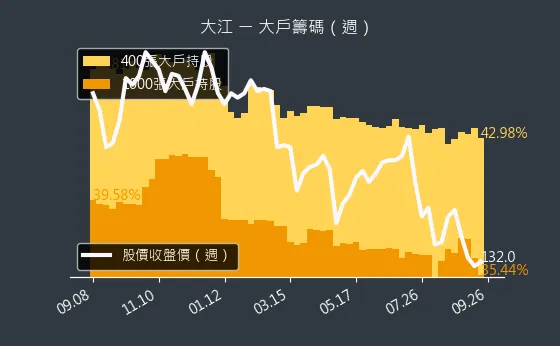

主力大戶持股變動

- 1000 張大戶持股變動:大江的1000 張大戶持股變動數據主要呈現穩定來回振盪趨勢。1000 張大戶持股變動變化幅度適中,趨勢存在不確定性,數據相對穩定,代表籌碼流動不明顯,市場缺乏明確主力動向。

(判斷依據:此數據通常每週公布一次,適合用於觀察中長期籌碼趨勢的演變。) - 400 張大戶持股變動:大江的400 張大戶持股變動數據主要呈現穩定來回振盪趨勢。400 張大戶持股變動變化幅度相對溫和,趨勢存在不確定性,數據相對穩定,代表中實戶持股水位穩定,市場多空暫無明顯方向。

(判斷依據:持有400張以上大戶(常被視為中實戶或超級大戶的門檻之一)的人數變化,提供了另一個觀察籌碼流向的維度。)

圖(26)8436 大江 大戶持股變動、集保戶變化(週更新/週線圖)(本站自行繪製)

內部人持股異動

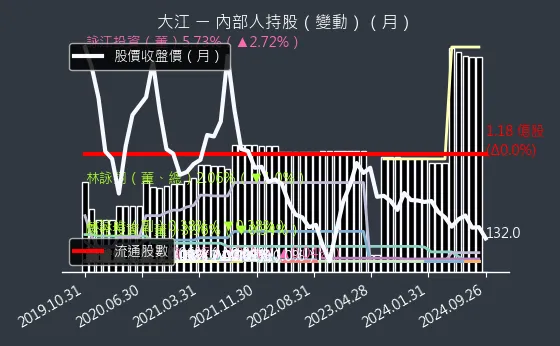

公司經營者持股異動情形:該數據主要分析大江的公司經營團隊持股變動情形,不同經營管理人由不同顏色區線來標示,並且區分經營管理者身份,以視別籌碼變動的重要性。灰色區域則是綜合整體增減量的變動情形。

圖(27)8436 大江 內部人持股變動(月更新/月線圖)(本站自行繪製)

研究總結與未來展望

未來發展策略展望

新產品開發重點:GLP-1 與骨關節

-

GLP-1 Formula:為未來幾年最重要的成長引擎,挾帶促進人體自身 GLP-1 分泌的天然口服優勢,積極進行臨床驗證與全球法規佈局。

-

TCI-666 軟骨素益生菌:針對骨關節保健市場開發的創新產品,具備在腸道自生益生菌並促進軟骨素產生機制,正進行大型臨床試驗。

-

其他美容保健創新:持續開發如香蕉花(頭髮健康)、紅藜(皮膚狀態)、玻尿酸自生菌等具科學實證效果的產品。

全球化與輕資產擴張

-

持續全球布局:深化美國、歐洲、中國、東南亞四大市場經營,並拓展印度等新興市場。

-

輕資產擴產:透過策略聯盟、租賃、技術授權等方式,快速、低成本地擴充全球產能,提升供應鏈彈性。

生技大聯盟與產學合作

-

生技大聯盟:積極與海內外生物科技、生命科學企業策略聯盟,整合資源,共同開拓市場。

-

產學合作:2025 年 2 月 啟動「千萬論文計畫」,支持學術界進行腸道健康、體重管理等領域的臨床研究與國際論文發表,強化產品科學基礎。

ESG 永續發展承諾

大江生醫致力於實踐企業社會責任(CSR)與永續發展(ESG)。公司在 2023 年 標普全球企業永續評比(S&P Global CSA)中,榮獲全球同業前 14% 的優異成績。具體措施包括採用環保包材、推動綠色製程、參與社會公益等。

重點整理

-

轉型 CDMO+ 模式:提供整合價值鏈解決方案,從研發、製造到產品生命週期管理,強化客戶關係與競爭壁壘。

-

生物挖礦與創新研發:運用獨特技術開發具專利保護與臨床實證的差異化產品,特別是 GLP-1 Formula 與 TCI-666 軟骨素益生菌具備高成長潛力。

-

全球化佈局與均衡發展:生產基地遍佈美中台,並採輕資產模式擴張至多國,銷售區域涵蓋全球,積極降低單一市場風險。

-

聚焦大型客戶與優化結構:成功打入多家國際大型企業供應鏈,提升營運穩定性與毛利率。

-

GLP-1 為核心成長動能:挾帶天然口服優勢的 GLP-1 Formula 產品,預計 2025 年 起貢獻顯著營收。

-

ESG 永續實踐:將永續發展融入營運,獲國際肯定,提升企業價值。

-

財務回穩與股利政策:營運逐步擺脫中國市場影響,毛利率維持高檔,並採取高現金股利政策回饋股東。

-

潛在風險:需關注內線交易案後續發展對公司治理的影響,以及全球經濟與地緣政治對供應鏈的挑戰。

綜合來看,大江生醫憑藉其技術優勢、創新的 CDMO+ 模式、全球化佈局及明確的產品策略,在生技保健領域具備強勁競爭力。儘管面臨部分挑戰,但未來在 GLP-1 等核心產品帶動下,營運重回成長軌道的潛力明確。

參考資料說明

最新法說會資料

公司官方文件

- 大江生醫股份有限公司 2022 年永續報告書

本研究參考此報告書,了解大江生醫在環境保護、社會責任及公司治理方面的具體措施與績效。

- 大江生醫股份有限公司 2023 年永續報告書

本研究參考此報告書,了解大江生醫在環境保護、社會責任及公司治理方面的最新進展,並揭露公司營運績效與策略方向(含生產基地、效率、成本資訊)。

- 大江生醫股份有限公司 2024 年股東常會議事錄(2025.03 發布)

參考此議事錄確認公司經營方針、股利政策等資訊。

- 大江生醫股份有限公司 2023 年度企業年報(2024.09 發布)

參考此年報獲取 2023 年詳細財務數據與營運回顧。

法說會資料

- Genet 法說筆記 (2024.12)

本研究參考 Genet 生技新聞網所發布的大江生醫法說會筆記(或相關報導),了解公司最新的營運狀況、發展策略及未來展望(含 2025 年三大產品線、四大市場策略、客戶目標等資訊)。

網站資訊

- MoneyDJ 理財網 – 財經百科 – 大江生醫

本研究參考 MoneyDJ 財經百科關於大江生醫的公司簡介、營業項目、歷史沿革、產品技術及公司資訊等內容。

- NStock 網站 – 大江做什麼

本研究參考 NStock 網站關於大江生醫的產業地位、營運模式及產品資訊等內容。

- 鉅亨網 – 台股 – 大江

本研究參考鉅亨網關於大江生醫的公司簡介、經營團隊及股價資訊等。

- Yahoo 奇摩股市 – 個股 – 大江

本研究參考 Yahoo 奇摩股市關於大江生醫的公司概況、營收、股價資訊及相關新聞連結。

- 大江生醫官方網站

本研究參考大江生醫官方網站的產品介紹、技術研發、公司歷程、CDMO+ 模式說明等相關資訊。

- 台灣證券交易所 / 櫃檯買賣中心公開資訊觀測站

參考此平台獲取公司發布之重大訊息、財務報告、股權變動等公開資訊。

新聞報導 (依時間排序)

- 聯合新聞網/中時新聞網/自由財經等 (2024.12.12-13)

參考相關報導了解大江生醫獨董涉內線交易案的事件背景、調查進度與公司回應。

- 經濟日報/鉅亨網/工商時報等 (2024.12.25-26)

參考相關報導了解公司 2025 年營運展望、三大產品線策略、四大市場佈局及 GLP-1 目標。

- 經濟日報 (2025.01.15)

參考相關報導了解子公司大江基因轉投資亞洲準譯的增資與策略合作細節。

- 工商時報/經濟日報/中時新聞網等 (2025.02.04)

參考相關報導了解大江生醫啟動「千萬論文計畫」的細節與目的。

- 中時新聞網 (2025.02.21)

參考相關報導了解大江生醫對網路不實訊息的澄清聲明。

- 工商時報/經濟日報/鉅亨網/自由財經等 (2025.02.27-28, 2025.03.02)

參考相關報導了解公司 2023 年財報結果、EPS、股利政策及其對股價的激勵效果,以及 2025 年營運展望(含三大產品線、GLP-1 目標等)。

- 經濟日報/工商時報等 (2025.03.05)

參考相關報導了解大江生醫聚焦大型客戶策略、優化客戶結構、市場均衡發展及毛利率創新高等細節。

- 經濟日報 (2025.03.09-11)

參考相關報導了解大江生醫近期股價表現、法人買賣超及市場對高殖利率股的關注。

- 工商時報 (2025.03.18)

參考相關報導了解大江基因取得 GLP-1 配方台灣專利及其市場布局。

- 工商時報/經濟日報等 (2025.04.09-10)

參考相關報導了解大江生醫第一季營收數據、美中雙基地優勢、輕資產全球擴展策略及法人對 2025 年營運的看法。

投顧研究報告

- 富邦證券研究報告 (2024.09)

本研究參考富邦證券產業研究報告,了解投顧法人對大江生醫的看法與評價。

- 元大投顧研究報告 (2024.11)

本研究參考元大投顧投資分析報告,了解投顧法人對大江生醫的投資建議與未來展望。

- CMoney 報告 (參考日期 2024.12.26 附近)

參考相關法人報告了解其對大江生醫 2025 年的營收、獲利預估及目標價。

註:本文整合上述來源之公開資訊,時間點主要涵蓋 2023 年底至 2025 年 4 月初,並以最新資訊為主進行分析。

功能鍵說明與免責聲明

免責聲明

請參閱本站免責聲明,本站所提供資訊係基於公開資料整理與本站演算法進行分析,僅供一般投資資訊參考,不代表任何形式之投資建議、保證或邀約。本站對於所提供資訊之正確性、完整性或實用性不做任何形式之擔保。本站與讀者無任何對價關係,讀者應自行評估相關內容資訊之適當性,並自主進行相關投資決策並承擔盈虧風險,本站不負相關損益責任。

功能鍵說明

| 快捷鍵 | 功能描述 | 跳轉位置 |

|---|---|---|

| 左 | 快速切換至上一標題 | 回上一個標題 |

| 右 | 快速切換至下一標題 | 到下一個標題 |

| 0 | 快速切換股票頁面選單 | 輸入股票代碼快速切換至相關選單 |

| 1 | [2] 快速總覽 | 主標題 |

| 2 | [3] 公司基本面分析 | 主標題 |

| 3 | 「主要業務與說明」 | 位於 [3] 公司基本面分析之下 |

| 4 | 「營收結構分析」 | 位於 [3] 公司基本面分析之下 |

| 5 | [4] 個股質化分析 | 主標題 |

| 6 | [5] 產業面深入分析 | 主標題 |

| 7 | [6] 個股技術面與籌碼面觀察 | 主標題 |

| 8 | 「個股新聞筆記即時彙整」 | 位於 [4] 個股質化分析之下 |

| 9 | 「產業面新聞筆記彙整」 | 位於 [5] 產業面深入分析之下 |