產業轉型新藍圖:能率創新(5392)布局 AI 機器人與智慧製造

公司基本資料與發展歷程

公司概要說明

能率創新股份有限公司(Ablecox Creation Corp.,股票代號:5392)創立於 1994 年 12 月 29 日,前身為怡安科技股份有限公司,後於 2004 年更名為應華精密科技股份有限公司,專注於 3C 電子產品金屬機殼及內構件的製造。2021 年 9 月,公司再次更名為現名「能率創新」,標誌其業務重心已從傳統 3C 製造,逐步轉向汽車零組件、航太科技、工業電腦及智能家電等多元領域發展。

作為佳能集團(股票代號:2374)的重要轉投資企業,能率創新實收資本額達新台幣 16.9 億元。截至 2024 年 3 月底,集團員工人數達 3,531 人。公司營運規模穩定成長,從 2011 年營收 42 億元、總資產 51 億元的基礎,發展至 2023 年營收達 94 億元、總資產 153 億元。

發展歷程分析

能率創新的發展歷程,反映台灣製造業尋求轉型升級的縮影:

-

1994-2004 年:公司成立初期以鋁合金及塑膠壓鑄模具製造為核心,奠定精密製造基礎,並成為佳能企業等 3C 品牌的重要代工夥伴。1999 年 6 月於台灣櫃買中心上櫃。

-

2004-2011 年:更名為應華精密科技,乘著數位相機市場的浪潮,一度成為全球主要的數位相機金屬機殼供應商,並跨足數位相機組裝(DSC)業務。

-

2012-2021 年:啟動關鍵轉型,透過併購策略擴大業務版圖。併購捷邦國際,強化電動工具零件(特別是粉末冶金技術)的實力;併購日本第一化成工業株式會社(IKKA Holdings,股票代號:2250),成功切入技術門檻高的日系汽車供應鏈。2021 年 9 月,正式更名為能率創新,宣示整合集團資源,全力發展車用、綠能及其他新興產業的決心。

-

2024 年後:進入加速轉型期,透過旗下創投能率亞洲資本(股票代號:7777)積極布局永續科技與 AI 應用,投資美國機器人新創 Mantis Robotics,並持續擴張東南亞生產基地,以應對全球供應鏈重組與地緣政治變局。

集團事業架構與全球布局

能率創新已建構橫跨製造、通路與投資的多元事業體,形成完整的產業生態系。

重要子公司:

-

IKKA-KY(股票代號:2250):專精於汽車零組件(特別是精密塑膠件)製造,為集團車用事業核心。

-

能率網通(股票代號:8071):負責通路銷售業務,包含辦公設備、運動健康及醫美產品。

-

毅金精密:專注於高精度精密零組件的生產製造。

-

宏羚:營運通路事業相關業務。

重要轉投資事業:

-

佳能企業(股票代號:2374):持股超過 10%,進行策略性合作,尤其在機器視覺與光學領域。

-

能率亞洲資本(股票代號:7777):作為集團的創業投資平台,聚焦於 AI、綠能、數位轉型等新興產業的投資機會。

為服務全球客戶並分散地緣政治風險,能率創新建立了廣泛的全球生產網絡,在亞洲各地共擁有 19 處生產基地:

該全球化生產布局使公司能就近服務不同區域的客戶需求。隨著全球供應鏈重組趨勢日益明顯,越南、泰國等東南亞基地的戰略地位預期將更形重要,有助於降低營運風險並享有區域貿易協定(如 RCEP)的關稅優勢。

核心業務與營運分析

事業體系與營收結構

能率創新的營運主要劃分為兩大事業體系,各事業體系於 2023 年第四季的營收比重如下:

製造類事業(佔總營收 72%):

-

日系車用事業群:透過子公司 IKKA-KY 運營,為製造事業中最大營收來源,佔製造事業營收 52%(約佔總營收 37.4%)。主要產品為電子駐車系統(EPB)、電裝系統精密塑件等。

-

電動工具零組件製造:包含傳動齒輪箱、粉末冶金零件等,供應 Bosch、MAKITA 等國際大廠。2023 年佔總營收約 18%。

-

3C 產品零組件生產:包含金屬機殼、內構件、散熱模組等,客戶涵蓋消費性電子品牌。近年佔比逐漸降低,約 10%。

-

辦公設備及家電零件:供應事務機、智能家電等所需零組件。

通販類事業(佔總營收 28%):

-

辦公室相關產品:透過能率網通銷售,包含智慧事務機器、辦公自動化設備、耗材等。

-

運動健康產品線:代理銷售知名品牌跑鞋、單車、運動周邊商品,並開發運動數據分析平台。

-

醫美產品:銷售隱形眼鏡、美妝保養品(如自有品牌 Malane)等。

圖(1)通販事業(資料來源:能率公司網站)

主要客戶群體

能率創新的客戶基礎廣泛,涵蓋多個重要產業領域的國際級領導廠商:

-

汽車產業:Toyota、Honda、Mazda 等日系車廠為核心客戶,並與 NSK、Denso 等 Tier 1 零組件大廠建立合作關係。

-

電動工具機:長期供應 Bosch、MAKITA、METABO、SBD 等國際專業工具品牌。

-

電子產品與 AI:曾為佳能(Canon)數位相機主力供應商,近年轉向 Panasonic 等事務機品牌,並透過 Mantis Robotics 合作,潛在客戶包含亞馬遜(Amazon)。

區域營收分布

公司產品銷售遍及全球主要市場,2023 年各區域市場的營收貢獻比例如下:

-

亞洲市場(佔 65%):為最主要的營收來源,以日本市場(車用零組件)為核心,中國及東南亞則側重電動工具與電子製造。

-

台灣市場(佔 23%):包含部分 3C 代工業務,以及子公司能率網通負責的事務機零件與通路銷售業務。

-

美洲市場(佔 7%):主要為電動手工具零件出口,客戶包含 SBD 等專業品牌。

-

歐洲市場(佔 5%):同樣以電動手工具零件銷售為主。

產品應用與技術深度

產品應用領域

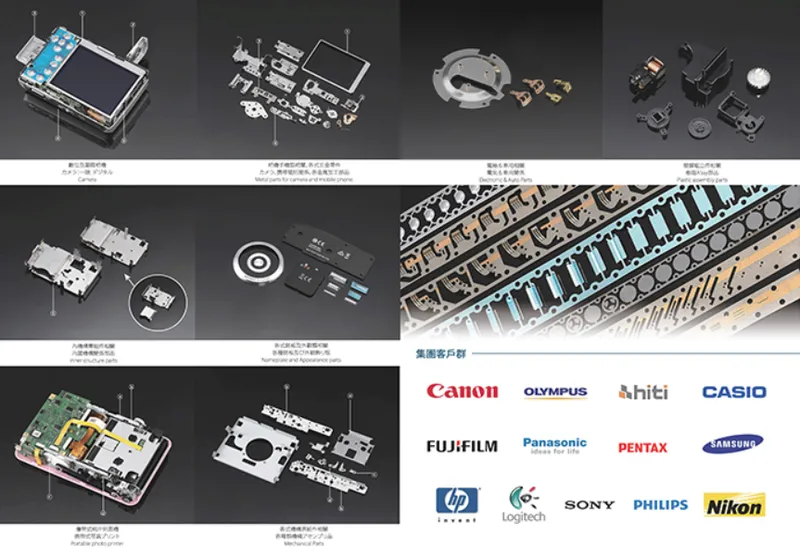

能率創新的產品與技術應用於多元產業,核心競爭力圍繞精密製造能力與智慧化解決方案的整合。

圖(2)零組件產品(資料來源:能率公司網站)

在汽車產業,集團透過子公司 IKKA-KY 提供電動車關鍵零組件,如電子駐車系統(EPB)、智能傳動系統精密塑件、車身結構件等。產品特別注重輕量化與高精度(±0.01mm),以滿足新世代電動車對性能與效率的要求,主要供應 Toyota、Honda 等日系車廠。

於工業自動化領域,公司運用長期積累的粉末冶金與精密加工技術,生產工業機械手臂的關節模組、傳動齒輪箱及外殼結構件。相關零組件廣泛應用於工廠自動化生產線,提供 Bosch、MAKITA、METABO 等工具機大廠完整的動力傳動解決方案。

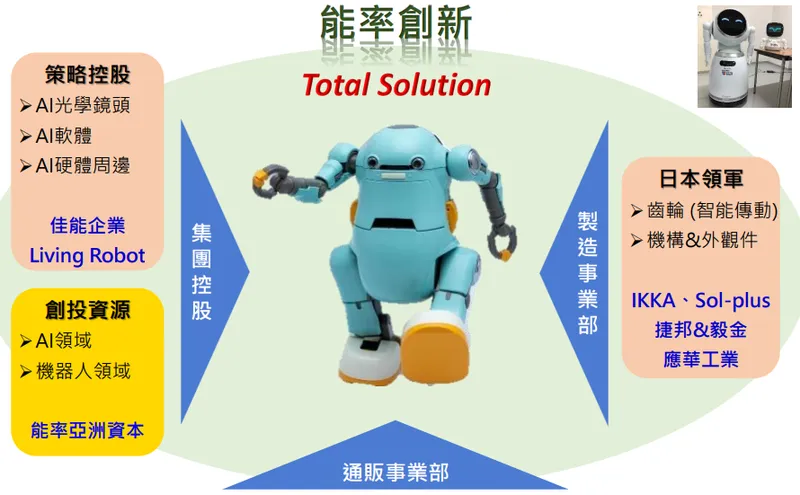

在 AI 機器人應用方面,能率創新於 2025 年初策略性投資美國新創 Mantis Robotics,並計劃代工組裝其協作機器人手臂。該機器人整合了 3D 視覺、AI 演算法與模組化控制軟體,無需外部防護即可安全地與人協同作業。集團內部將整合佳能的 AI 光學鏡頭、IKKA 的智能傳動系統及自身的機構件製造能力,提供關鍵零組件。該產品預計鎖定倉儲物流、工業生產、醫療照護等應用場景,初期目標市場為歐美地區。

於 3C 電子與智能家電產業,公司持續提供消費性電子產品的金屬機殼、內部結構件。近年因應高效能運算設備(如 AI PC、伺服器)的散熱需求提升,也積極投入散熱解決方案的開發。同時,配合物聯網(IoT)趨勢,開發智慧家電相關零組件。

在智慧辦公設備領域,透過子公司能率網通,提供整合型的辦公解決方案,產品線包含智慧事務機器、辦公自動化設備及相關耗材,並可結合數據分析功能,協助企業客戶提升營運效率。

於運動與醫美產業,公司透過通路事業體代理銷售國際運動品牌(如跑鞋、單車)及醫美產品(隱形眼鏡、保養品),並開發運動數據追蹤平台,利用通路優勢深耕消費市場。

技術差異化優勢

能率創新在競爭激烈的製造業中,建立了多面向的技術優勢:

圖(3)生產流程與設備(資料來源:能率公司網站)

-

金屬與塑膠精密加工:擁有從模具開發(精度達 ±0.01mm)、鋁合金壓鑄、粉末冶金、精密沖壓、CNC 加工到塑膠射出成型(包含車規級)的垂直整合製造能力,能提供客戶一站式服務,有效縮短開發時程(約 14-21 天)。

-

日系車廠認證:子公司 IKKA-KY 具備日本 JIS 認證及嚴格的車規級精密塑件生產能力,建立了穩固的供應鏈地位與高技術進入門檻。

-

粉末冶金技術:在電動工具傳動零件領域,掌握關鍵的粉末冶金技術,具備成本與性能優勢。

-

自動化生產效率:持續導入自動化設備(如日本發那科機器手臂),粉末冶金等產線良率達 95% 以上,有效控制生產成本。

-

AI 軟硬整合潛力:透過投資 Mantis Robotics(硬體代工)與智寶國際(AI 影像技術),結合集團內佳能的機器視覺技術,逐步建構 AI 應用的軟硬整合能力。

財務表現與競爭態勢

最新財務狀況

回顧近期財務表現,能率創新在轉型過程中展現穩健的營運體質,但也面臨部分挑戰:

-

資產與負債:截至 2024 年第二季,總資產規模達 156.33 億元。負債比率持續優化至 50.02%,較 2023 年底的 51.26% 進一步改善。流動比率維持在 176% 的健康水準,顯示短期償債能力無虞。

-

股東權益:每股淨值從 2023 年底的 33.37 元,於 2024 年前三季攀升至 34 元以上,截至 2024 年第三季底達 34.55 元,顯示股東權益穩定增長。

-

營收表現:2024 年上半年合併營收達 46.62 億元,年增 7.84%。然而,進入 2025 年第一季,累計營收為 20.85 億元,較去年同期衰退 4.99%,顯示轉型期的營收波動。2024 全年營收為 94.51 億元。

-

獲利能力:2024 年上半年受惠於產品組合優化及效率提升,營業毛利 7.67 億元,毛利率提升至 16.45%,稅前純益 1.36 億元,年增 62.10%。但 2024 全年每股盈餘(EPS)僅 0.18 元。2024 年前三季累計 EPS 為 0.15 元。獲利能力受到日圓貶值(影響 IKKA-KY 毛利)及新產線折舊攤提增加的壓力。

核心競爭力

能率創新的核心競爭力主要體現在以下四個面向:

-

垂直整合生產:集團內部資源高度整合,從上游模具開發、關鍵零組件製造(金屬、塑膠、粉末冶金)到下游成品組裝,均能自主掌握,有效控制品質、成本與交期。

-

技術研發實力:在金屬加工、精密射出、粉末冶金等領域擁有多項關鍵技術與專利,並積極透過投資與合作布局 AI 與機器人相關技術。

-

全球化生產布局:遍布亞洲的 19 個生產基地,形成具有彈性與韌性的供應網絡,能就近服務全球客戶,並有效分散地緣政治與營運風險。

-

穩固客戶夥伴關係:與 Toyota、Honda、Bosch 等國際級領導廠商建立長期且穩定的合作關係,確保了訂單的穩定性與業務的可持續性。

競爭對手分析

能率創新在不同業務領域面對相異的競爭格局:

-

3C 機殼製造:主要競爭對手為濱川(1569)、鴻準(2354)、可成(2474)、神基(3005) 等台灣同業。隨著公司轉型,此領域佔比降低,能率透過切入 AI 周邊(如亞馬遜機器人組件)與越南產能建立差異化。

-

車用零組件:主要競爭來自日本 Unipres、Denso、Aisan Industry、Akebono Brake 等 Tier 1 供應商。能率透過 IKKA-KY 的技術門檻與日系車廠關係,在精密塑件領域(尤其 EPB 系統)佔有穩固的 Tier 2 地位,預估在日本車用精密塑件市場份額約 5-8%。

-

粉末冶金與電動工具:面臨 Bosch 等國際大廠的自有產線,以及來自中國同業的低價競爭。能率憑藉日系技術認證與自動化效率,維持在專業級工具傳動零件供應鏈(約佔 Bosch/MAKITA 採購比重 10-15%)的利基市場。

相較於競爭對手,鴻準、可成亦積極擴展越南產能或轉型車用,但能率在車用領域的布局起步較早,且透過 IKKA-KY 掌握關鍵日系客戶。日系車用對手如 Denso 亦在東南亞擴產,形成競合關係。

近期重大事件與策略布局

AI 機器人戰略投資:結盟 Mantis Robotics

2025 年 3 月,能率創新宣布重大策略投資,攜手集團企業佳能企業(2374)、IKKA-KY(2250)及能率亞洲資本(7777),共同投資美國矽谷協作機器人新創公司 Mantis Robotics。

-

投資細節:總投資金額超過 200 萬美元,合計取得 Mantis Robotics 超過 5% 的股權。

-

技術合作:Mantis Robotics 開發的協作機器人具備 3D 視覺與模組化控制軟體,無需專業編程即可操作,且整合安全感知系統,可在無防護欄下與人協作。能率集團將提供關鍵零組件支援,佳能供應近接感測器(初期訂單約 300 套),能率創新則有望爭取機器人手臂的代工組裝訂單,並計劃代理其產品在台灣及日本銷售。

-

市場目標:Mantis Robotics 最大股東為亞馬遜(Amazon),此次投資被視為能率集團切入亞馬遜自動化供應鏈,搶攻電商倉儲、物流及工廠自動化市場的重要一步。

-

產能規劃:能率創新的越南廠已預留產能,初期規劃月產 300 套硬體組裝能力,預計 2025 年下半年開始試產。

-

市場反應:此消息公布後,能率創新(5392)、能率網通(8071)股價一度攻上漲停,佳能(2374)亦爆量上漲,顯示市場高度看好此項 AI 與機器人布局。

圖(4)機器人事業發展(資料來源:能率公司網站)

AI 影像與 IP 布局:入股智寶國際

2024 年第二季(約 6 月),能率亞洲資本宣布入股 AI 動畫技術公司智寶國際 10% 股權。

-

核心技術:智寶國際與晶片大廠合作開發「AI 動畫助手 AIFRED」,運用 AI 補禎技術,可自動生成流暢的高幀率(60FPS)動畫畫面,縮短約 20% 的製作時間與成本。

-

策略目標:結合日本動漫 IP 資源與 AI 生成技術,目標是搶攻全球 ACG(動畫、漫畫、遊戲)市場的周邊授權與內容製作商機。

-

資本規劃:智寶國際計劃於 2025 年申請登錄興櫃或上市櫃,有望為能率亞洲資本帶來投資收益,並強化集團在 AI 軟體應用的布局。

車用零組件持續擴張

能率創新透過子公司 IKKA-KY 持續深化在汽車零組件領域的布局:

-

產能升級:日本廠房擴充電子駐車系統(EPB)產線,產能提升 20%,以滿足 Toyota 等客戶因應電動車款增加的需求。

-

技術拓展:積極評估收購泰國或其他地區的中小型汽車零件廠,目標是強化在電動車熱管理系統(如電池冷卻、熱交換元件)的技術能力與產品線。

-

策略併購:持續尋找日本具利基技術的中小型車用零件廠作為潛在併購標的,以擴大在日系車廠供應鏈的份額與技術深度。

創投業務活躍:能率亞洲資本扮演關鍵角色

能率亞洲資本(7777)作為集團的投資引擎,近年表現活躍,並轉型為永續創投:

-

投資績效:過往投資的星宇航空(2646)已上市,預期帶來顯著回報。2024 年稅後盈餘 1.09 億元,EPS 0.67 元,擺脫前兩年虧損。

-

IPO 管道:積極推動被投資公司 IPO,預計 2025 年將有 華勝-KY(第一季)、捷博、智寶國際(第二季興櫃)、皇家可口等陸續進入資本市場,持續貢獻收益。其他如傑生、鼎恒、美萌、長廣精機、金聯成、慧誠智醫等亦在 IPO 規劃中。

-

策略合作:與緯謙科技合作,協助被投資公司進行數位轉型與雲端架構導入;與輔仁大學建立產學合作,發掘早期優質投資標的與人才。

-

新興領域布局:除 Mantis Robotics 外,持續關注並尋找美國、日本在 AI、機器人(含醫療/居家型)、綠能、數位醫療等領域的投資機會。

財務決策與股東動向

-

股利政策:考量轉型期資金需求,2024 年度配發 0.2 元現金股利與 0.45 元股票股利,顯示公司在回饋股東與保留營運資金間取得平衡。

-

盈餘轉增資:2024 年度決議以盈餘轉增資發行新股 7,603,155 股(總金額 7,603.2 萬元),主要用於充實營運資金,支應 AI 機器人與車用零件產線的發展需求。

未來展望與投資價值評估

未來成長動能

能率創新集團未來幾年的成長動能,預期將來自以下四大引擎:

-

AI 機器人業務起飛:與 Mantis Robotics 的合作是關鍵。若 2025 年下半年試產與客戶驗證順利,預計 2026 年可開始貢獻營收,潛力上看集團年營收的 5-10%,成為重要的第二成長曲線。結合佳能的視覺模組與自身製造能力,提供一站式解決方案是其競爭優勢。

-

電動車零件穩定擴張:受惠於 Toyota 等主要客戶加速電動化轉型,EPB 系統及高精度塑膠零件需求將持續增長。IKKA-KY 的產能擴充與潛在的熱管理系統技術併購,將進一步鞏固其在日系電動車供應鏈的地位。預期車用事業營收佔比在 2025 年有望突破 50%。

-

東南亞製造基地效益顯現:越南、泰國等生產基地不僅能分散風險、滿足客戶「中國+1」需求,更能享有 RCEP 等區域貿易協定的關稅優惠(相較中國產能約有 5-10% 成本優勢),有助於提升成本競爭力與獲利能力。

-

創投事業進入收割期:能率亞洲資本投資的多家公司(如星宇航空、華勝-KY、智寶國際等)陸續進入 IPO 或獲利階段,預期將為集團帶來穩定的業外收益與現金流。

風險與挑戰

儘管前景看好,能率創新仍面臨多重挑戰:

-

日圓匯率波動風險:日本子公司 IKKA-KY 的營收以日圓計價,近年日圓大幅貶值已對毛利率造成侵蝕(估計影響稅前淨利 5-8%),未來匯率波動仍是影響獲利的主要變數。

-

新產品導入不確定性:AI 機器人(Mantis Robotics)雖具潛力,但量產初期需克服技術磨合、良率提升與客戶嚴格的可靠性驗證,訂單能否如預期放量仍存在變數。

-

核心技術依賴與研發投入:在 AI 機器人領域,核心的控制軟體與演算法仍掌握在 Mantis Robotics 手中;集團整體研發費用佔營收比重(約 3-4%)相對偏低,長期技術自主性需加強。

-

汽車產業技術迭代風險:電動車技術(如固態電池、自駕等級提升)快速演進,可能對現有零件規格(如熱管理、感測器支架精度)帶來挑戰;碳纖維等替代材料的興起也可能威脅傳統金屬與塑膠件市場。

-

全球供應鏈與成本壓力:東南亞供應鏈成熟度仍不如中國,部分原料仍需進口;同時,粉末冶金等領域持續面臨中國同業的低價競爭壓力。

-

創投業務風險:創投本身具備高風險、長回收期的特性,可能影響短期現金流,且投資標的的市場表現亦存在不確定性。

重點整理

-

轉型成果初現:能率創新已從 3C 機殼廠成功轉型為橫跨車用零組件、電動工具、AI 機器人代工及創投的多元化集團。

-

雙引擎策略清晰:未來成長將主要依賴「車用 + AI」兩大引擎,車用提供穩定基礎,AI 機器人則帶來爆發潛力。

-

全球布局優勢:遍布亞洲(含東南亞)的生產基地提供產能彈性與地緣政治避險優勢,並享有 RCEP 關稅紅利。

-

技術合作深化:透過投資與集團內部協作(佳能、IKKA),積極整合機器視覺、精密傳動與 AI 軟體能力。

-

財務體質穩健但獲利待提升:資產負債結構尚屬健康,但近年獲利能力受轉型、匯率等因素影響而承壓,未來需觀察毛利率改善情況。

-

關鍵風險須留意:投資人應關注日圓匯率、AI 機器人訂單落實進度、汽車技術變革及創投效益等關鍵變數。

總體而言,能率創新正處於轉型升級的關鍵階段,策略方向明確,並已在重點領域取得初步進展。若能有效克服外部環境挑戰並順利推動新業務發展,公司有望在未來幾年迎來新的成長週期。

參考資料說明

公司官方文件

- 能率創新股份有限公司 法人說明會簡報(日期參照最新公告)

本研究參考法說會簡報中關於公司營運概況、事業體介紹、財務數據、全球布局及未來展望等資訊。

- 能率創新股份有限公司 年度財務報告(2023 年、2024 年 Q1-Q3)

本文的財務分析數據(如營收、毛利率、淨利、EPS、資產負債等)主要依據公司發布的財務報告。

- 能率創新股份有限公司 官方網站資訊

參考公司網站提供的基本資料、歷史沿革、產品介紹、生產基地概況等公開資訊。

研究報告與摘要

- MoneyDJ 理財網 產業分析與個股資訊(2023.XX – 2025.XX)

參考其整理的公司基本資料、產品結構、營收佔比、客戶群、上下游關係、競爭對手、產能狀況及原物料分析等資訊。

- 優分析(UAnalyze)投資研究報告摘要(2024.XX – 2025.XX)

參考其關於能率創新投資 Mantis Robotics、AI 影像布局(智寶國際)及未來成長動能的分析。

- 維基百科 能率集團條目

參考其整理的集團事業版圖(5)子公司定位及歷史發展資訊。

- StockFeel 股感 網站個股資訊(2024.XX)

參考其整理的競爭對手資訊。

新聞報導

- 鉅亨網 新聞報導(2024.12 – 2025.04)

參考其關於能率集團布局機器人、年底作帳行情、投資 Mantis Robotics、佳能感測器訂單等相關報導。

- 經濟日報 新聞報導(2024.11 – 2025.04)

參考其關於能率創新財報、股利政策、集團轉型、二代接班、星宇航空投資等報導。

- 工商時報、中時新聞網、自由財經等媒體報導(2024.11 – 2025.04)

參考各媒體關於能率集團策略動向、子公司(如能率網通、IKKA-KY)股價表現、AI 布局、產學合作等相關新聞。

- Yahoo 奇摩股市、HiStock 嗨投資、NStock 網站等財經平台資訊

參考其提供的公司基本資料、股價表現、營收公告、法人動向等即時資訊。

其他公開資訊

- 公開資訊觀測站 公司公告(2024.XX – 2025.XX)

參考董事會決議(如股利分配、盈餘轉增資)、營收公告等資訊。

- 永豐金證券、康和證券等券商研究報告摘要(日期參照報告發布)

參考券商對於能率亞洲資本、智寶國際等投資標的之分析。

註:本文內容主要依據 2023 年底至 2025 年第一季的公開資訊進行分析與整理。所有財務數據及市場分析均來自公開可得的官方文件、研究報告及新聞報導。部分營收佔比、市佔率、成本結構等數據若無明確來源則為基於公開資訊的合理推估。