祥碩科技 (5269) 深度解析:高速傳輸的 AI 領航者,從 PC 邁向邊緣運算新紀元

產業趨勢與投資觀點

在 2026 年初的 CES 大展上,祥碩科技以一系列針對 AI 基礎建設與邊緣運算的解決方案,再次向市場證明了其技術含金量。隨著股價在 2026 年 1 月強勢表態,市場焦點已從傳統的 PC 復甦,轉向 AI PC、邊緣運算 以及 車用電子 三大成長引擎。祥碩不僅是高速傳輸介面的規格制定者,更透過併購 Techpoint 與自主研發 PCIe Switch,成功將版圖延伸至 AI 伺服器與智慧車艙,展現出強勁的長線爆發力。

公司概要與發展歷程

企業核心與定位

祥碩科技股份有限公司 (ASMedia Technology Inc.,股票代號:5269) 成立於 2004 年,隸屬於華碩集團,總部位於新北市新店區。公司專注於高速傳輸介面 IC 的設計與研發,是全球少數具備 實體層 (PHY) 自主研發能力的 IC 設計公司。

祥碩在半導體產業鏈中扮演關鍵角色,特別是在 USB、PCIe 與 SATA 等高速介面領域,擁有與國際大廠 Intel、Broadcom 分庭抗禮的技術實力。

關鍵發展里程碑

祥碩的發展史,就是一部高速傳輸規格的演進史。從早期的 USB 3.0 到今日的 AI 邊緣運算,公司屢次在技術轉折點搶得先機:

- 2004 年:由華碩轉投資設立,確立高速傳輸 IC 設計為核心業務。

- 2011 年:成為全球首家取得 USB-IF 認證的 USB 3.0 主控晶片廠商,奠定技術護城河。

- 2014 年:與 AMD (超微) 建立戰略合作夥伴關係,代工其晶片組,正式切入主流 PC 平台供應鏈。

- 2019 年:量產全球首顆 USB 3.2 Gen2 x2 控制晶片。

- 2023 年:USB4 裝置端控制晶片取得認證,成為非 Intel 陣營的首選方案。

- 2025 年:完成收購日本上市公司 Techpoint, Inc.,正式跨足車用電子與安防監控市場,營收與獲利創下歷史新高。

- 2026 年:於 CES 發表針對 AI 基礎建設的 PCIe Switch 與 USB4 解決方案,股價受激勵攻上千元大關。

核心業務與經營模式

祥碩採取 「雙引擎」 經營模式,結合自有品牌的高毛利與代工業務的穩定現金流,構建出穩健的營運體質。

雙軌營運架構

-

自有品牌業務 (Own Brand):

銷售掛有 ASMedia 品牌的控制晶片,主要客戶為全球四大主機板廠 (華碩、技嘉、微星、華擎) 及品牌電腦 OEM。此部分產品享有高毛利,是獲利成長的主要動力。 -

代工服務業務 (ODM/Customized):

主要為 AMD 設計與製造晶片組 (Chipset)。隨著 AMD 在桌機與伺服器市場市占率提升,此業務提供穩定的營收基底。

供應鏈關係圖

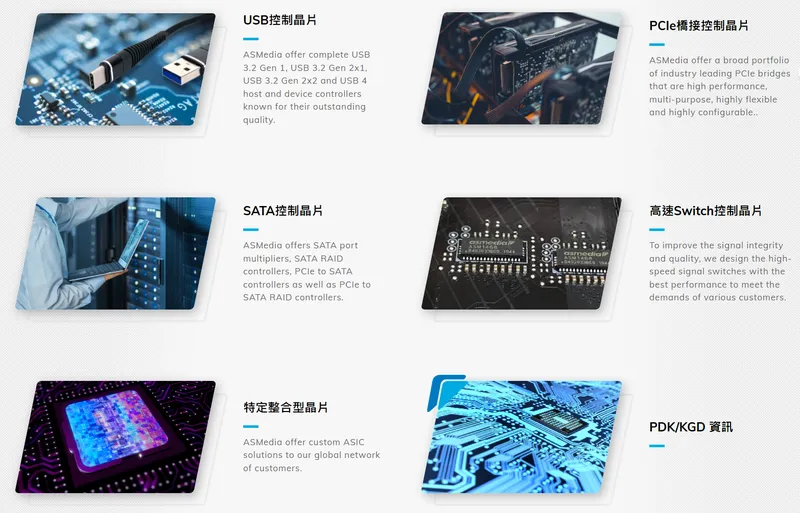

產品系統與關鍵技術分析

祥碩的產品線已從單純的消費性電子,升級至 AI 基礎建設所需的關鍵元件。

1. USB4 高速傳輸系列

USB4 是 AI PC 的標準配備,祥碩在此領域具備絕對的技術領先。

- 主控端 (Host) 晶片:

ASM4242是全球首批通過認證的獨立控制晶片,支援 40Gbps 高速傳輸,已廣泛應用於高階主機板。 - 裝置端 (Device) 晶片:

ASM2464PDX於 CES 2026 大放異彩,針對 移動式 AI 工作站 設計。它能將外接顯卡 (eGPU) 或 AI 加速卡透過 USB4 介面與筆電連接,實現邊緣運算的即插即用,解決了 AI 運算對頻寬的渴求。

2. PCIe Packet Switch (封包交換器)

這是祥碩進軍 AI 伺服器 與 邊緣運算 的殺手級產品。

- 技術亮點:在 AI 伺服器中,GPU、NPU 與 SSD 之間需要大量的高速通道互連。祥碩推出的 PCIe Gen4/Gen5 Packet Switch,具備高相容性與低延遲特性,能有效管理資料流向。

- 應用場景:支援 P2P (Peer-to-Peer) 傳輸,讓資料能直接在裝置間流動而不需經過 CPU,大幅降低運算延遲,是建構 AI 基礎建設的關鍵樞紐。

3. 車用與安防影像晶片 (Techpoint)

透過併購 Techpoint,祥碩取得了關鍵的 SerDes (序列器/解序列器) 技術。

- 產品轉型:從傳統類比架構轉向數位高頻寬傳輸,應用於 ADAS (先進駕駛輔助系統) 與智慧座艙。

- 市場突破:成功切入 本田 (Honda) 等日系車廠供應鏈,並計畫在未來 4-5 年內顯著提升車用營收占比。

4. SATA 與其他橋接晶片

提供完整的 SATA 橋接與 RAID 控制方案,雖然市場成熟,但在工業電腦與大量儲存需求中仍有穩定貢獻。

圖(1)主要產品(資料來源:祥碩科技公司網站)

營收結構與市場布局

產品營收比重

隨著 2025 年併購效益顯現及 USB4 放量,祥碩的營收結構發生質變。Techpoint 的加入為公司帶來約 10% 的穩定車用營收,而 USB4 的營收占比正朝向 20% 邁進。

區域市場分析

祥碩的終端市場遍布全球,但因主要客戶 (AMD、華碩) 及供應鏈聚落效應,帳面營收高度集中於台灣與北美。

- 北美市場:透過 AMD 代工業務及 Techpoint 的安防業務,北美仍是最大終端市場。

- 亞洲市場:隨著日系車廠訂單加入,以及台灣主機板廠的出貨,亞洲市場重要性持續提升。

營運表現與財務績效

2025 年:獲利爆發的一年

2025 年是祥碩營運的里程碑,受惠於 AI PC 換機潮啟動、AMD 市占率提升及併購效益,公司繳出了亮眼的成績單。

- 營收表現:2025 年前三季合併營收達 98.94 億元,年增 60%,創下歷史同期新高。

- 獲利能力:前三季 EPS 高達 52.62 元。法人預估 2025 全年 EPS 有機會挑戰 70 元 大關,位居台股獲利前段班。

- 毛利率:儘管產品組合改變,毛利率仍穩健維持在 50% 至 55% 的高水準,展現強大的成本轉嫁與產品議價能力。

2026 年展望

根據 CES 2026 的新品發布與訂單能見度,管理層對 2026 年持樂觀態度:

1. USB4 滲透率提升:從高階機種向下延伸至主流市場。

2. PCIe Gen4 出貨啟動:正式貢獻營收,切入 AI 伺服器供應鏈。

3. 車用業務擴張:Techpoint 整合效益擴大,新產品導入車廠設計。

競爭優勢與護城河

祥碩之所以能維持高獲利,源於其深厚的技術與商業護城河。

1. 100% 自主研發 PHY 技術

不同於許多 IC 設計公司需向 IP 供應商 (如 Synopsys) 購買實體層 (PHY) 授權,祥碩擁有 自主 PHY IP。這不僅大幅降低了授權成本,更能針對客戶需求進行快速客製化與效能優化,是維持高毛利的關鍵。

2. 規格制定的參與者

祥碩積極參與 USB-IF 等國際標準組織,往往是規格發布後的首批認證廠商。這種 「Time-to-Market」 的速度,讓 OEM 廠在開發新產品時,不得不優先採用祥碩的方案。

3. 策略夥伴的深度綁定

與 AMD 的合作已從單純代工昇華為共同開發。隨著 AMD 在 AI 運算領域的強勢崛起,祥碩作為其晶片組的唯一主要供應商,享有極高的排他性優勢。

重大技術專案與研發進度 (類比建案)

對於 IC 設計公司而言,新產品的研發進度等同於營建業的建案。以下為祥碩目前的關鍵專案進度表:

| 專案名稱 (產品線) | 應用領域 | 目前進度 (2026.01) | 預期貢獻 |

|---|---|---|---|

| USB4 主控/裝置晶片 | AI PC、高速周邊 | 已量產 (完銷) | 持續放量,營收占比目標 20% |

| USB4 v2.0 (80Gbps) | 次世代 AI 傳輸 | 架構驗證中 | 預計 2026 年底 Tape-out (流片) |

| PCIe Gen4 Packet Switch | AI 伺服器、邊緣運算 | 小量出貨 (交屋) | 2026 年起顯著貢獻,打破美系壟斷 |

| PCIe Gen6 / Gen7 | 下一代資料中心 | 研發啟動 (規劃中) | 鎖定未來 3-5 年 AI 算力需求 |

| 車用 SerDes 解決方案 | 智慧座艙、ADAS | 客戶驗證中 | 預計 4-5 年內大幅提升車用單價 |

未來發展策略與投資評估

短期策略 (1-2年)

- AI PC 換機潮:利用 USB4 的技術領先,搶占 AI PC 與筆電的標配市場。

- Techpoint 整合:加速車用影像晶片的數位化轉型,擴大在日系與美系車廠的市占率。

中長期藍圖 (3-5年)

- AI 基礎建設:透過 PCIe Switch 切入資料中心與邊緣運算伺服器,成為運算單元間的溝通橋樑。

- 規格再升級:持續投入 USB4 v2.0 與 PCIe Gen6 的研發,保持技術領先 1-2 個世代。

投資風險提示

- 大廠整合風險:Intel 與 Nvidia 的結盟 (如 NVLink 技術) 可能在部分高階伺服器領域排擠標準 PCIe/USB 介面。

- 地緣政治:雖然已降低中國市場依賴,但全球供應鏈的破碎化仍可能影響終端需求。

重點整理

- 獲利創高:2025 年獲利表現亮眼,EPS 預估達 70 元水準,2026 年展望持續樂觀。

- AI 轉型成功:從 CES 2026 新品可見,祥碩已成功從 PC 周邊轉型為 AI 邊緣運算 與 基礎建設 的關鍵供應商。

- 技術含金量:自主研發 PHY 與 PCIe Switch 技術,打破國際大廠壟斷,具備極高護城河。

- 雙引擎再進化:除了 AMD 代工與自有品牌,新增的 車用業務 (Techpoint) 成為第三成長曲線。

- 評價重估:隨著產品切入 AI 伺服器與車用高階市場,市場給予的本益比評價有望進一步提升。

參考資料說明

公司官方文件

- 祥碩科技股份有限公司 2025 年第三季法人說明會簡報。本研究參考其財務數據、產品營收比重及 Techpoint 併購後的綜效分析。

- 祥碩科技 CES 2026 新品發布新聞稿 (2026.01)。參考其最新發表的 PCIe Switch 與 USB4 裝置端晶片技術規格與應用場景。

研究報告

- 里昂證券 (CLSA) 產業研究報告 (2025.09)。參考其對祥碩在 AMD 市占率提升及 USB4 規格升級的長期獲利預估。

- 本土大型金控投顧研究報告 (2025.11)。參考其對祥碩 2025-2026 年 EPS 的預估模型及車用業務展望。

新聞報導

- 經濟日報 (2026.01.07)。報導祥碩受 CES 題材激勵,股價攻上漲停及新品發布細節。

- MoneyDJ 理財網 (2025.12)。參考關於富邦淨零 ESG 50 ETF 成分股調整及祥碩獲利排名的報導。