立凱電(5227):磷酸鐵鋰材料技術領航者,智財授權擘劃全球版圖

公司簡介

立凱電能科技股份有限公司(Advanced Lithium Electrochemistry (Cayman) Co., Ltd.,立凱 -KY,股票代號:5227.TW)於 2007 年 11 月 16 日在英屬蓋曼群島設立,總部位於台灣桃園市。 公司深耕磷酸系鋰電池正極材料研發、製造與銷售,為全球歷史最悠久的磷酸鐵鋰(LFP)材料供應商之一,亦是中國以外,少數完整掌握 LFP 正極材料生產技術及專利之企業。 立凱電以自有技術為基石,成功轉型為鋰智財服務商,透過專利授權與技術服務,積極拓展全球市場版圖。

公司概要與發展歷程

公司基本資料

| 項目 | 內容 |

|---|---|

| 公司全名 | Advanced Lithium Electrochemistry (Cayman) Co., Ltd. |

| 股票代號 | 5227.TW |

| 成立時間 | 2005 年 4 月 (台灣) / 2007 年 11 月 16 日 (開曼) |

| 總部地點 | 台灣桃園市桃園區興華路 2-1 號 |

| 實收資本額 | 新台幣 6.8 億元 (減資後) |

| 產業類別 | 電子零組件業 |

| 品牌名稱 | Aleees |

| 董事長 | 張聖時 |

| 總經理 | 朱瑞陽 |

| 會計師事務所 | 資誠聯合會計師事務所 |

發展歷程

立凱電的發展歷程展現其從技術研發到全球智財授權的轉型:

-

創立初期與技術積累 (2005-2012)

- 2005 年 4 月:立凱電能科技股份有限公司於台灣創立,專注於磷酸系鋰電材料研發與製造,奠定技術基礎。

- 2007 年 11 月 16 日:Advanced Lithium Electrochemistry (Cayman) Co., Ltd. 於英屬蓋曼群島正式設立。

- 2009 年:領先通過日韓客戶認證,啟動量產。

-

市場拓展與轉型 (2013-至今)

- 2013 年 12 月 9 日:公司股票於台灣證券交易所掛牌上櫃 (KY 股)。

- 2020 年:成立澳洲、美國及歐洲子公司,擴展國際市場。

- 2022 年 10 月:與挪威 FREYR Battery 簽署生產授權許可與服務合約,確立鋰智財授權商業模式。

- 2023 年 2 月:與以色列化工集團(ICL Group)子公司簽署生產授權許可與服務合約。

- 2023 年 3 月:與義大利鋰電池廠 FIB S.p.A. (FAAM 子公司) 簽署合作備忘錄,探討授權合作。

- 2023 年 9 月:與澳洲磷礦商 AVENIRA LTD (ASX:AEV) 簽署生產授權許可和服務合約。

- 2023 年:累計 LFP 材料出貨量近 20,000 噸。

- 2023 年:於印度設立子公司,並與 Delta Finochem 簽署合作備忘錄。

- 2024 年第一季:與印度 Waaree Technologies Limited 簽署合作備忘錄,探討授權技轉。

- 2024 年第二季:宣布辦理減資 18.07% 彌補虧損。

- 2025 年 4 月:技轉授權 ICL 之美國首座 LFP 試產線正式啟用。

經營團隊

立凱電經營團隊匯集產業資深專家與學術界頂尖人才,共同擘劃公司發展藍圖:

- 創辦人暨董事長 張聖時:LFP 碳包覆技術原始專利發明人,LFP 正極材料商業化推手。

- 總經理/投資長 朱瑞陽:負責公司營運管理與投資策略。

- 董事 吳乃立:台灣大學特聘教授,專精電化學儲能材料及奈米材料研究開發。

- 技術長 蔡鋒諺:雙層碳包覆專利技術共同發明人,高電壓材料專利及多項正極材料專利發明人。

- 技術副總 黃安鋒:前驅體技術專利及多項正極材料專利發明人,雙層碳包覆專利技術共同發明人。

- NCM 材料開發負責人 謝瀚緯:多項正極材料專利發明人,雙層碳包覆專利技術共同發明人。

- LMFP 材料開發負責人 林元凱:多項正極材料專利發明人,雙層碳包覆專利技術共同發明人。

- 生產處長 郭兆輝:具備豐富生產與生管經驗,帶領材料廠完成各家客戶認證。

此外,立凱電亦與國際知名學者建立合作網絡,包含:

- Michel Armand:LFP 碳包覆技術原始專利發明人,聚合物固態電解質研究與開發專家。

- Chunsheng Wang:馬里蘭大學教授,先進鋰電池材料開發專家。

- 黃炳照:台灣科技大學化工系講座教授,創新奈米結構能源材料研發專家。

核心業務分析

產品系統與技術優勢

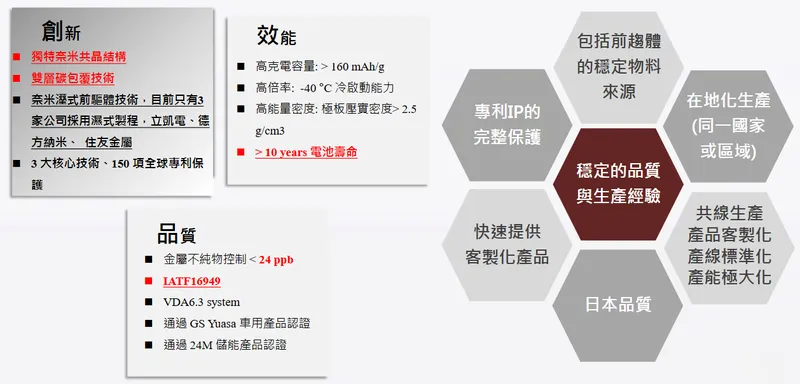

立凱 -KY 專注於磷酸鐵鋰(LFP)正極材料之研發、生產與銷售,並具備以下核心技術優勢:

-

創新技術

- 獨特奈米共晶結構:提升材料穩定性與循環壽命。

- 雙層碳包覆技術:增強材料導電性與倍率性能。

- 奈米濕式前驅體技術:實現精準製程控制與高品質材料生產,全球僅三家公司採用此技術。

-

高效能

- 高克電容量:> 160 mAh/g,提升電池能量密度。

- 高倍率性能:-40°C 低溫環境下仍具備優異啟動能力。

- 高能量密度:極板壓實密度 > 2.5 g/cm3。

- 長壽命:電池壽命可達 10 年以上。

-

高品質

- 嚴格金屬不純物控制:< 24 ppb,確保材料純度與電池安全性。

- 品質管理體系認證:通過 IATF16949、VDA6.3 等車用品質管理系統認證。

- 客戶認證:產品通過 GS Yuasa 車用產品認證及 24M 儲能產品認證。

圖(1)磷酸系正極材料(資料來源:立凱 -KY 公司網站)

新產品線發展

- 新型磷酸鐵鋰材料(2023 年發表):針對電動車市場,進一步提升能量密度。

- 磷酸鐵錳鋰(LMFP):能量密度較傳統 LFP 提升約 10-15%,兼具高安全性與成本效益。

- 半固態電池用新型磷酸鐵鋰材料:面向下一代電池技術,提升安全性與能量密度。

- 三元正極材料(NCM、NCA):透過貴州合資廠擴充產能,滿足電動小型乘用車及高能量密度電池需求。

上述新材料預計 2024 年 開始授權,最快 2027 年 開始貢獻營收。

圖(2)立凱-KY 推出3款新IP包裹與實體產品(資料來源:立凱-KY 法說會)

產品應用領域

立凱 -KY 磷酸鐵鋰正極材料廣泛應用於以下領域:

-

電動車 (EV)

- 各大車廠標準里程車型(500 公里以下):LFP 電池以其高安全性與成本效益,成為標準里程電動車首選。

- 電動貨卡車:LFP 電池於商用電動車領域應用日益普及。

-

儲能系統 (ESS)

- 大型儲能:LFP 電池為現今儲能市場主流技術,佔據逾 95% 市場份額。

- 家用儲能:LFP 電池於家用儲能系統應用持續擴大。

-

半固態與固態電池 (SSB)

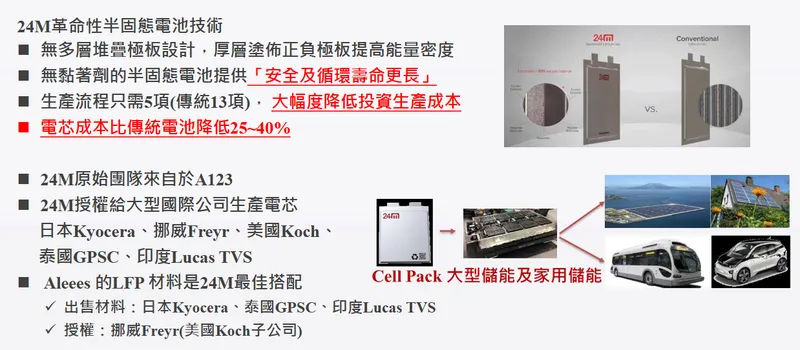

- 半固態電池:更高能量密度之半固態電池,有助於提升 LFP/LMFP 材料市場佔有率。立凱電與 24M 深度合作,成為其半固態電池技術之 LFP 材料最佳供應商。

- 固態電池:LFP 材料於固態電池領域具備發展潛力。

圖(3)LFP 三大應用場景(資料來源:立凱 -KY 公司網站)

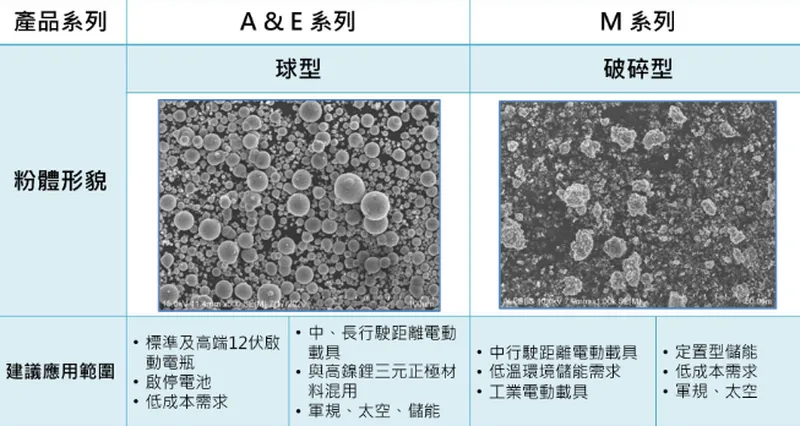

產品組合

立凱電產品線涵蓋多元磷酸鐵鋰材料,以滿足不同應用場景之需求:

| 產品系列 | A 系列 | E 系列 | M 系列 |

|---|---|---|---|

| 產品型號 | A14、A19、A20 | E22 (LMFP) | M23、M121、M18、M12 |

| 特徵 | 高功率、低溫性能優異 | 高功率 | 中功率、高壓實密度 |

| 應用範圍 | 高端啟動電瓶、啟停電池、軍規太空應用 | 啟動電瓶、儲能、電動車、LMFP 混用 | 中里程電動車、儲能、工業電動車、軍規太空應用 |

圖(4)產品組合與規格參數(資料來源:立凱 -KY 公司網站)

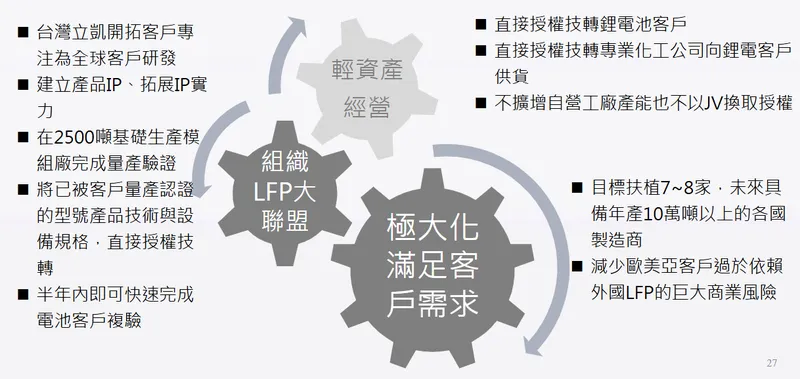

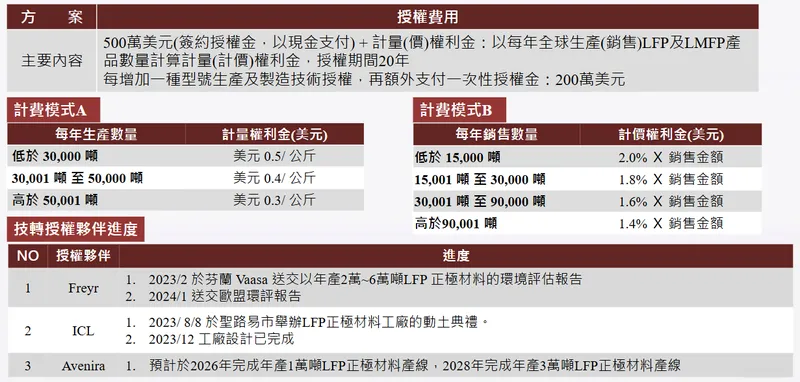

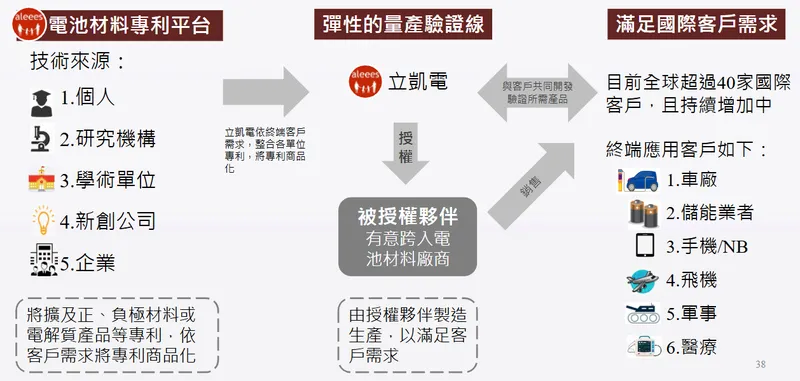

智財授權模式

立凱 -KY 已成功轉型為鋰智財服務商,透過專利授權與技術服務拓展全球市場:

- 核心策略:不再大規模擴充自有產能,採輕資產營運模式。

- 授權內容:提供完整的 LFP 正極材料製造技術、專利組合與量產經驗。

- 目標:扶植全球 7-8 家 年產 10 萬噸 以上 LFP 材料製造商。

- 收益來源:技術授權費、權利金(依產量計收,隨量增加而遞減)及技術服務費。

- 平台發展:計畫發展鋰電池智財商業化服務平台,擴大授權範圍至正負極材料、電解液等。

圖(5)全面轉型為 LFP 智財服務商(資料來源:立凱 -KY 公司網站)

圖(6)專利及技術授權費用(資料來源:立凱 -KY 公司網站)

圖(7)24M 革命性半固態電池技術(資料來源:立凱 -KY 公司網站)

市場與營運分析

營收結構分析

歷年營收變化

- 2017 年前:受惠中國新能源政策,營收與出貨量穩定成長。

- 2016 年下半年:中國補貼政策調整,銷售量值下滑。

- 2017 年:中國企業大舉進入市場,競爭加劇,銷售量大幅下滑。

- 2018 年:啟動轉型,積極拓展中國以外市場,減少對中國客戶供貨。

- 2021-2022 年:為降低虧損,持續減少對中國出貨比例,出貨量下降,惟鋰價上漲推升營收。

- 2022 年:成功授權 FREYR,營收結構轉型,授權業務啟動。

- 2023 年:授權 ICL、AVENIRA,授權業務逐步成為營收重心。全年營收 8.1 億元,年增 14.53%,主因反應原料成本調漲售價及認列 ICL 授權收入 0.9 億元。

- 2024 年:前 11 個月營收 5.91 億元,年減約 27%,主因策略性減少對中國供貨及客戶驗證期影響。10 月、11 月營收回升,11 月營收 8,724 萬元 創近 16 個月新高。

- 2025 年:前 3 個月累計營收 1.94 億元,年增 70.35%,顯示授權效益逐步顯現。

近三年度損益變化

表格:近三年度損益變化 (單位:新台幣 仟元, %)

| 會計科目 | 2021 | % | 2022 | % | 2023 | % |

|---|---|---|---|---|---|---|

| 營業收入 | 312,868 | 100% | 707,524 | 100% | 810,294 | 100% |

| 營業成本 | 385,258 | 123% | 689,375 | 97% | 903,665 | 111% |

| 營業毛利(毛損) | (72,390) | -23% | 18,149 | 3% | (93,371) | -11% |

| 營業費用 | 199,994 | 64% | 397,865 | 56% | 353,685 | 44% |

| 營業利益(損失) | [272,384) | -87% | (379,716) | -54% | (447,056] | -55% |

| 營業外收入及支出 | [286,302) | -92% | (18,383) | -3% | (20,350] | -3% |

| 本期淨利(淨損) | [558,686) | -179% | (398,099) | -56% | (519,356] | -58% |

| 基本每股盈餘(元) | [9.31) | (6.00) | (7.00] |

- 2021 年:認列五龍電動車呆帳,業外損失龐大。

- 2022 年:成功授權 FREYR,拉高授權金比重,營業毛利轉正。業外損失大幅下降。

- 2023 年:營收雖成長,但因閒置產能、存貨報廢及消化高價原料庫存,致全年虧損 5.19 億元。

- 2024 年:前三季稅後淨損減少 49%,第三季每股虧損降至 0.97 元。法人預期 2024 年 虧損將大幅收斂 40%,2025 年 有望損益兩平甚至轉盈。

區域市場分析

歷年銷售區域分布

- 轉變趨勢:立凱 -KY 持續降低對中國市場依賴,從 2018 年前 的 80% 以上降至 2023 年 的 22%。未來計畫將中國接單比重降至 10% 左右。

- 重點市場:亞洲(不含中國)為目前最大市場(48%),主因日本營收貢獻增加。歐美市場佔比提升至 30%,受惠於去中化趨勢與授權合作。

- 新興市場:積極拓展印度市場,已新增多家客戶並與當地企業簽署合作備忘錄。

客戶結構與價值鏈分析

客戶群體分析

立凱 -KY 持續拓展全球客戶群,客戶結構多元化:

- 客戶數量:截至 2025 年 2 月,擁有 92 家 有效客戶,其中 48 家 為主要客戶。相較 2023 年底 的 78 家 有效客戶 (47 家主要客戶),客戶基礎持續擴大。

- 客戶類型:涵蓋國際知名車廠(日系一線、美系大型)、鋰電池製造商、儲能系統整合商、電動貨卡車廠及新創企業。

- 近期拓展:2024 年下半年 新增 5 家 客戶,包含日本知名車廠及歐洲電池廠。2024 全年 新增 17 家 客戶,以美國居多,印度亦新增 4 家。

- 認證進度:截至 2025 年 2 月,已有 9 家 主要客戶進入第 3 及第 4 階段認證(產品驗證與量產準備),分布於歐洲、美國、日本、韓國及亞洲市場。客戶開發認證週期約 3-5 年。

圖(8)24M 合作夥伴及投資者(資料來源:立凱 -KY 公司網站)

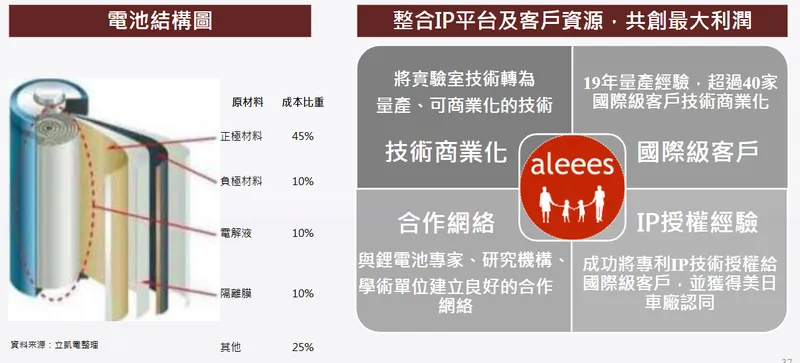

價值鏈定位

立凱 -KY 在電池產業鏈中,定位為磷酸鐵鋰正極材料供應商及鋰智財服務商。

- 上游:原物料供應商,提供鋰化合物、磷酸、鐵基化合物等。 立凱電具備自製磷酸鐵能力,亦可向外部採購,並透過全球授權合作推動原料本地化。

- 中游:立凱電專注於 LFP 正極材料之研發、製造,並提供技術授權服務,掌握核心技術與專利。

- 下游:電池製造商(如 FREYR、ICL、FIB)、電動車廠(如特斯拉潛在供應鏈)、儲能系統整合商等,客戶群國際化。

原物料分析

- 主要原料:鋰化合物、磷酸、鐵基化合物。原材料成本約佔整體成本 45%。

- 供應來源:磷酸鐵部分自製,亦可外購。推動授權夥伴建立當地供應鏈,降低對單一來源依賴。

- 成本影響:鋰化合物價格波動較大,磷酸及鐵基化合物相對穩定。公司以高附加值產品及技術服務部分抵銷成本壓力。

- 市況:全球鋰資源需求強勁,價格波動。去中化趨勢促使供應鏈多元化。

生產基地與建廠合作

生產策略與基地

立凱 -KY 採行輕資產營運模式,不追求大規模擴充自有產能,轉型為鋰智財供應商。

- 台灣桃園龜山廠:核心研發與生產基地,現有產能約 2,500 噸,作為全球客戶客製化產品開發、量產驗證及基礎生產模組。

- 中國貴州合資廠:2017 年 設立,採授權製造模式,擴展三元正極材料 (NCM、NCA) 及 LFP 產能,目標年產 3 萬噸 規模(遠期規劃 6 萬噸),主要供應中國市場(但佔比已策略性降低)。

- 生產效率:採用模組化生產線,強調共線生產與客製化能力,良品率達 97%。嚴格品質控制,通過多項國際認證。

全球授權建廠計畫

透過技術授權,協助合作夥伴在全球建廠,以下為部分重要合作案:

| 合作夥伴 | 項目描述 | 地點 | 預計產能/規模 | 進度/狀態 (截至 2025 年 4 月) |

|---|---|---|---|---|

| ICL | LFP 材料廠 | 美國密蘇里州聖路易斯市 | 大型 LFP 材料廠 (北美最大) | 2025 年 4 月試產線啟用 (耗資 2000 萬美元);主廠預計 2025 年 完工、2026 年 全面投產;獲美國政府 1.97 億美元 補助。 |

| FREYR | 電池工廠 [Giga Arctic/America) | 挪威 / 美國喬治亞州 | 2025 年 50 GWh(全球目標);美國廠 38 GWh (2026 年] | 挪威廠獲政府財務支持及歐盟補助;美國廠已購地,申請能源部貸款中。 |

| FREYR & FMG | LFP 材料廠 | 芬蘭 Vaasa | 年產 2 萬~6 萬噸 LFP 正極材料 | 2024 年 10 月 獲歐盟創新基金 1 億歐元 補助;環評已提交。 |

| AVENIRA LTD. | LFP 正極材料廠 [第一/二期) | 澳洲北領地 MASDP 園區 | 第一期 1 萬噸(2026);第二期 3 萬噸 (2028] | 合作夥伴未完成付款及取得補助,2025 年初 合意終止合作。立凱電表示無重大影響,持續尋求澳洲合作機會。 |

| FIB S.p.A. | LFP 正極材料廠 | 義大利或其他歐洲地區 | 未定 | 2023 年 3 月 簽署合作備忘錄。 |

| Delta Finochem | LFP 正極材料廠 | 印度 | 未定 | 2023 年底 簽署合作備忘錄。 |

| Waaree Tech. | LFP 正極材料廠 | 印度 | 未定 | 2024 年第一季 簽署合作備忘錄。 |

競爭優勢與市場地位

競爭優勢分析

-

技術領先與專利保護

- 獨特奈米共晶結構、雙層碳包覆、奈米濕式前驅體三大核心技術。

- 擁有超過 150 項 全球專利(自有 128 項),建構完整專利防護網。

-

產品客製化與快速反應能力

- 產品非標準化,可依客戶需求客製化開發(需 3-5 年)。

- 快速提供客製化產品,滿足客戶多元應用需求。

-

品質穩定與生產經驗

- 19 年 LFP 材料量產經驗,品質穩定可靠。

- 產品通過國際客戶嚴格驗證,良品率達 97%。

-

全球在地化生產佈局

- 授權夥伴遍及歐美亞地區,實現在地化生產,降低供應鏈風險,符合去中化趨勢。

- 協助授權夥伴建立當地供應鏈,爭取政府補助。

-

與國際大廠深度合作

- 與 FREYR、ICL、FAAM、Waaree 等國際大廠建立策略聯盟。

- 成為 24M 半固態電池技術之 LFP 材料最佳供應商。

圖(9)中國以外之 LFP 電池材料製造商近乎絕跡(資料來源:立凱 -KY 公司網站)

圖(10)核心競爭優勢(資料來源:立凱 -KY 公司網站)

市場競爭地位

立凱 -KY 為全球磷酸鐵鋰材料產業之領導廠商,具備以下市場地位:

- 歷史最悠久 LFP 材料供應商:深耕 LFP 材料領域 19 年,技術與經驗領先同業。

- 中國以外 LFP 智財領導者:為中國以外,少數擁有完整 LFP 鋰電池正極材料製造技術與專利之企業。

- 全球專利佈局完整:擁有 150+ 項全球專利,有效保護技術優勢。

- 客戶群遍及全球:客戶涵蓋歐、美、亞地區,與國際知名電池廠、車廠建立長期合作關係。

- 市佔目標:期望在 2030 年 非中供應鏈 100 萬噸 的需求中,拿下 30 萬噸 市佔(透過授權產能)。

競爭對手分析

立凱 -KY 面臨之主要競爭對手包含:

- 中國廠商:德方納米、湖南裕能、貝特瑞等,具備產能規模與成本優勢,但面臨去中化挑戰。

- 國際大廠:德國巴斯夫(BASF)、德國南方化學、Albemarle、美國 FMC 等,技術實力雄厚,亦積極擴產。

- 日韓廠商:住友金屬礦山、LG Chem、POSCO Chemical 等,技術實力強,品牌知名度高。

- 台灣廠商:長園科技、尚志精密化學、台塑鋰鐵等,深耕台灣市場,具備地緣優勢。

競爭對手亦積極擴廠,市場競爭激烈,但立凱電以其技術獨特性與全球授權模式尋求差異化競爭。

近期重大事件分析

- ICL 美國試產線啟用 (2025 年 4 月):技轉授權 ICL 的美國首座 LFP 試產線正式啟用,耗資 2000 萬美元,是台美電池材料合作里程碑,有助立凱電打開美國市場並規避關稅。

- 全球客戶拓展 (2025 年 2 月):有效客戶增至 92 家(主要客戶 48 家),2024 下半年 新增 5 家(含日本車廠、歐洲電池廠),積極拓展印度市場,9 家 主要客戶進入認證後期。

- 營收回溫 (2024 年 11 月 – 2025 年 3 月):單月營收呈現年增長,2024 年 11 月 創近 16 個月新高,2025 年第一季 累計營收年增 70.35%,顯示授權效益逐步顯現。

- FREYR 獲歐盟補助 (2024 年 10 月):授權夥伴 FREYR 獲歐盟創新基金 1 億歐元 補助,用於芬蘭 LFP 材料廠建設,突顯立凱電環保製程與專利價值,提振市場信心。

- 減資彌補虧損 (2024 年 第二季):宣布辦理減資 18.07% 彌補虧損,改善財務結構,提升每股淨值至近 10 元,預計 2024 年第三季 完成。

- 合作備忘錄簽署 (2023-2024):與義大利 FIB、印度 Delta Finochem、印度 Waaree 簽署合作備忘錄,持續擴大潛在授權版圖。

- AVENIRA 合作終止 (2025 年初):因對方未能完成付款及取得補助,合意終止與澳洲 AVENIRA 的授權合作,公司表示無重大影響。

未來發展策略展望

短期發展計畫 (1-2 年)

-

擴大授權業務

- 積極拓展歐美亞地區授權夥伴,目標 2024 年 完成 3 家 新授權(目前已完成歐美澳三家)。

- 發展鋰電池智財商業化服務平台,擴大授權範圍。

-

深耕重點市場

- 強化印度市場佈局,擴大客戶基礎與市佔率。

- 拓展日本、美國儲能與電動車市場,鞏固非中供應鏈地位。

-

提升營運效率

- 持續優化生產流程,提升生產效率與良品率。

- 嚴格管控成本費用,改善財務結構,力求 2025 年 損益兩平。

- 2024 年第二季 起調漲客戶售價。

中長期發展藍圖 (3-5 年)

-

技術創新與產品升級

- 持續投入研發資源,開發新世代 LFP 材料、LMFP 材料及固態電池材料。

- 提升產品能量密度、功率性能、低溫性能等關鍵指標,保持技術領先優勢。

- 新材料預計 2027 年 開始貢獻營收。

-

擴大全球市場版圖

- 藉由授權模式,快速擴張全球市場佔有率,目標 2025 年 50 GWh、2028 年 100 GWh、2030 年 200 GWh 授權產能。

- 建立全球 LFP 材料供應鏈聯盟 (Aleees Club),提升產業影響力。

-

強化品牌價值

- 持續深耕 Aleees 品牌,提升國際知名度與客戶信任度。

- 強化 ESG 永續發展,提升企業社會責任形象。

圖(11)長期發展目標 -1(資料來源:立凱 -KY 公司網站)

圖(12)長期發展目標 -2(資料來源:立凱 -KY 公司網站)

投資價值綜合評估

立凱 -KY 具備以下投資價值:

- 產業趨勢契合:LFP 電池市場前景看好,電動車、儲能需求強勁,且受惠去中化趨勢,公司營運具備成長動能。

- 技術領先優勢:掌握 LFP 材料核心技術,專利佈局完整,品質獲國際認證,競爭優勢顯著。

- 轉型效益顯現:成功轉型為鋰智財服務商,授權業務挹注營收,營運模式輕資產化,降低風險。

- 全球佈局完善:授權夥伴遍及歐美亞,客戶群國際化,市場版圖持續擴張。

- 財務結構改善:透過減資改善體質,未來授權收入有望帶動獲利轉正。

- 未來展望可期:受惠於各國政策支持與市場需求成長,公司營運可望逐年改善,具備長期投資價值。

風險提示

- 市場競爭風險:LFP 材料市場競爭激烈,中國及國際大廠擴產帶來價格壓力。

- 技術創新風險:電池技術日新月異,需持續投入研發,保持技術領先。

- 原物料價格波動風險:鋰等原物料價格波動,影響生產成本與獲利能力。

- 客戶驗證與建廠時程風險:客戶產品驗證及授權建廠期長,可能影響營收認列時程與預期。

- 授權合作變數:如 AVENIRA 合作終止,顯示授權合作仍存變數。

重點整理

- LFP 技術領航者:全球歷史最悠久 LFP 材料公司之一,掌握核心技術與多項專利。

- 智財授權轉型:成功轉型為輕資產的鋰智財服務商,開創營運新模式。

- 全球市場佈局:授權夥伴遍及歐美亞,客戶群國際化,受益於去中化趨勢。

- 營收動能回升:近期營收年增率顯著,授權效益逐步顯現,2025 年 營運有望轉佳。

- 未來展望可期:受惠產業趨勢與公司策略,技術創新與全球擴張帶動長期成長。

參考資料說明

公司官方文件

- 立凱 -KY (5227) 法人說明會簡報 (2024.12.27 / 2023.11.29 / 2023.10.06)

本研究報告主要參考立凱 -KY 近期法說會簡報,內容涵蓋公司概況、營運表現、技術優勢、產品應用、市場分析、授權模式、未來展望及財務資訊等,為本報告之核心參考依據。 - 立凱 -KY 公司網站公開資訊 (含公司簡介、歷史沿革、產品介紹、新聞稿等)

參考公司官網提供之基本資料、發展歷程、產品規格、技術特色及最新消息,補充公司背景與業務細節。 - 立凱 -KY 重大訊息公告 (台灣證券交易所公開資訊觀測站)

查閱公司於公開資訊觀測站發布之重大訊息,包含營收公告、董事會決議 (如減資、私募)、合作備忘錄簽署、合作案終止等事件,確保資訊即時性與準確性。

網站資料與新聞報導

- MoneyDJ 理財網 – 財經百科 – 立凱 -KY

參閱 MoneyDJ 理財網財經百科,了解立凱 -KY 公司簡介、基本資料、產品營收佔比、競爭對手及相關新聞資訊。 - 財經媒體報導 (如:聯合新聞網、經濟日報、工商時報、鉅亨網、Yahoo 奇摩股市等)

參考各大財經媒體針對立凱 -KY 的新聞報導與分析,涵蓋營運表現、市場動態、法人看法、重大事件評論等,提供市場觀點與即時資訊。 (報導日期涵蓋 2023 年 Q3 至 2025 年 Q2) - NStock 網站 – 立凱 -KY 做什麼

參考 NStock 網站對立凱 -KY 之公司介紹、營運項目及產業分析,有助於了解公司業務範疇與產業地位。 - TechNews 科技新報 – 公司資料庫 – 台灣立凱電能科技股份有限公司

查閱 TechNews 科技新報公司資料庫,取得立凱電之公司基本資料。 - HiStock 嗨投資 – 個股 – 立凱 -KY

利用 HiStock 嗨投資網站查詢立凱 -KY 公司資料。

研究報告與法人評估

- 券商研究報告 (如:永豐金證券、富邦證券等)

參考券商發布之研究報告,了解法人機構對立凱 -KY 的營運分析、財務預估、投資評級與目標價等專業評估。

註:本文內容主要依據 2023 年第三季至 2025 年第二季 之公開資訊進行分析與整理。 所有財務數據、市場分析與事件描述均來自上述公開可得之官方文件、研究報告及新聞報導。