朋程科技(8255)深度分析:全球車用二極體龍頭,馳騁新能源車功率半導體賽道

公司概要與發展歷程

公司基本資料

朋程科技股份有限公司 (Actron Technology Corporation),股票代號 8255.TWO,於 1998 年 11 月 17 日 成立,總部位於台灣桃園市蘆竹區。公司為全球最大的車用發電機整流二極體供應商,隸屬於中美晶集團。朋程專注於車用電子零件的研發、製造與銷售,尤其在車用整流二極體領域具備領導地位,其產品主要將汽車發電機產生的交流電轉換為直流電,供應車輛電瓶及車上電子設備使用。

憑藉卓越的技術實力與嚴格的品質控管,朋程成功打入汽車原廠 (Original Equipment, OE) 市場,在全球車用整流二極體市場佔有率超過 60%,部分高效能產品市佔率更逼近 80%,穩居全球第一。公司於 2006 年 4 月 25 日 在台灣證券櫃檯買賣中心掛牌交易,目前實收資本額約為新台幣 10.17 億元。

| 項目 | 內容 |

|---|---|

| 公司名稱 | 朋程科技股份有限公司 |

| 英文名稱 | Actron Technology Corporation |

| 股票代號 | 8255.TWO |

| 成立時間 | 1998 年 11 月 17 日 |

| 總部位置 | 台灣桃園市蘆竹區 |

| 董事長 | (未明確提供,隸屬中美晶集團) |

| 總經理 | 吳憲忠 (George Wu) |

| 發言人 | 吳憲忠 (George Wu) |

| 副發言人 | 黃錫欽 (Jason Huang) |

| 實收資本額 | 約 10.17 億元新台幣 |

| 掛牌上市日期 | 2006 年 4 月 25 日 |

| 官方網站 | https://www.actron.com.tw/tw |

發展歷程與策略轉型

朋程自創立以來,便以進入高門檻的汽車 OE 市場為目標。公司持續投入研發,在耐高溫、耐高壓、快速散熱等車用二極體關鍵技術上取得突破,成為少數通過嚴苛汽車原廠認證的供應商。

隨著全球汽車產業朝向電動化、智慧化發展,朋程亦積極轉型,將發展重心逐步拓展至新能源車功率半導體領域。透過策略性投資,如 2023 年 以每股 99.45 元 參與杰力 [5299) 私募,持股比例達 29.5%,成為其最大股東;並取得茂矽(2342)經營權,深化在 48V MOSFET 模組、碳化矽 (SiC] IGBT/MOSFET 模組 等關鍵元件的布局,打造從晶圓製造到模組封裝的一條龍解決方案,目標成為全球汽車電子零件的領導品牌。

經營理念與企業文化

朋程科技秉持「誠信、創新、承諾、客戶滿意」四大核心價值,專注於品質提升與技術創新。公司重視研發投入,2023 年 研發費用約占營收 10%。同時,公司致力於良好的公司治理與 ESG (環境、社會及公司治理) 運作,強化企業永續經營能力,穩健規劃營運策略,期許持續提升經營績效與股東價值。

核心業務與產品分析

主要產品線

朋程的核心產品組合涵蓋傳統燃油車及新能源車所需的多種功率半導體元件,主要可分為:

-

汽車用整流二極體 (Automotive Rectifier Diodes):

-

標準型二極體 (STD):應用於傳統燃油車發電機。

-

高效能二極體 (LLD, Low Loss Diode):具備較低功耗特性。

-

超高效能二極體 (ULLD, Ultra Low Loss Diode):效率更高,符合節能減碳趨勢。

-

細分產品類型包含 Axial Lead Diode、Button Diode、Button-Can Diode 及 Pressfit Diode 等。

-

-

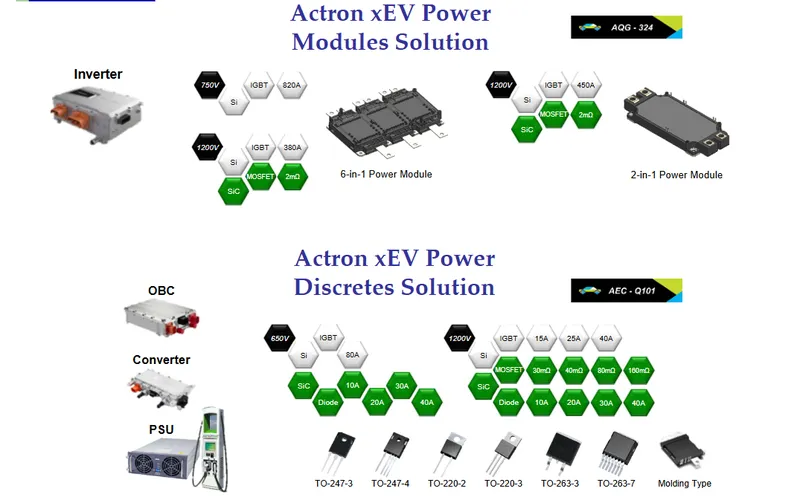

新能源車 (xEV) 相關功率元件:

-

48V MOSFET 模組:應用於輕油電混合動力車 (Mild Hybrid Electric Vehicle, MHEV) 的核心功率元件,提升燃油效率。

-

碳化矽 [SiC) 功率模組:包含 SiC MOSFET 及 IGBT 模組,應用於高壓純電動車(BEV)及插電式混合動力車 [PHEV] 的馬達驅動、逆變器(Inverter)、車載充電器 (OBC]、DC/DC 轉換器等。

-

功率離散元件:支援 650V 及 1200V 電壓等級,採用 TO-263、TO-220、TO-247 等多樣化封裝,應用於充電樁及其他車載系統。

-

-

其他車用電子元件:

-

電壓調節器 (Voltage Regulators):維持車輛電壓穩定。

-

ABS 電磁閥 (ABS Solenoid Valves):應用於防鎖死煞車系統。

-

圖(1)主要產品(資料來源:朋程科技公司網站)

圖(2)車用二極體(資料來源:朋程科技公司網站)

圖(3)功率模組(資料來源:朋程科技公司網站)

圖(4)功率離散元件(資料來源:朋程科技公司網站)

圖(5)功率元件晶體(資料來源:朋程科技公司網站)

產品技術特點

朋程在車用功率半導體領域擁有領先的技術實力:

-

高可靠性與耐用性:產品需承受大電流 (25A 以上) 及嚴苛的車用工作環境 (高溫、震動),通過多家國際車廠的嚴格認證。

-

高效能與低功耗:LLD、ULLD 及新一代功率模組有效降低能量損耗,提升系統效率。

-

高壓大電流技術:SiC 模組可支援 400V 至 800V 電池系統,額定電流達 200A 至 600A,滿足電動車高功率需求。

-

先進封裝技術:採用 HPD、ED3 及 Molding Type 等封裝技術,兼具高散熱性與可靠性。

-

客製化能力:具備 ODM/OEM 能力,可依客戶需求提供彈性的設計與生產服務。

-

垂直整合優勢:掌握從晶圓製造、封裝到測試的關鍵製程,確保品質與成本控制。

產品應用領域

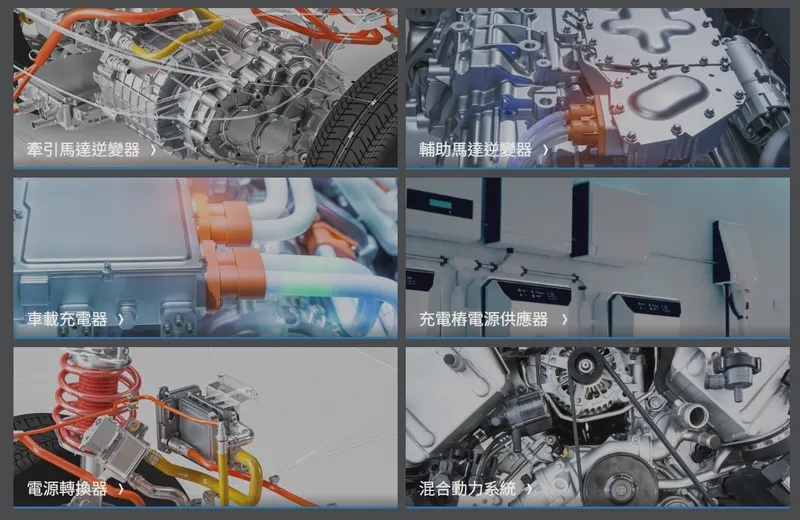

朋程的產品廣泛應用於汽車的各個關鍵系統:

-

動力系統:發電機整流、馬達驅動逆變器。

-

電力管理系統:電壓調節、DC/DC 轉換。

-

充電系統:車載充電器 (OBC)、充電樁。

-

安全系統:防鎖死煞車系統 (ABS)。

-

其他應用:除車用外,部分功率元件亦可應用於再生能源發電、儲能系統及工業設備。

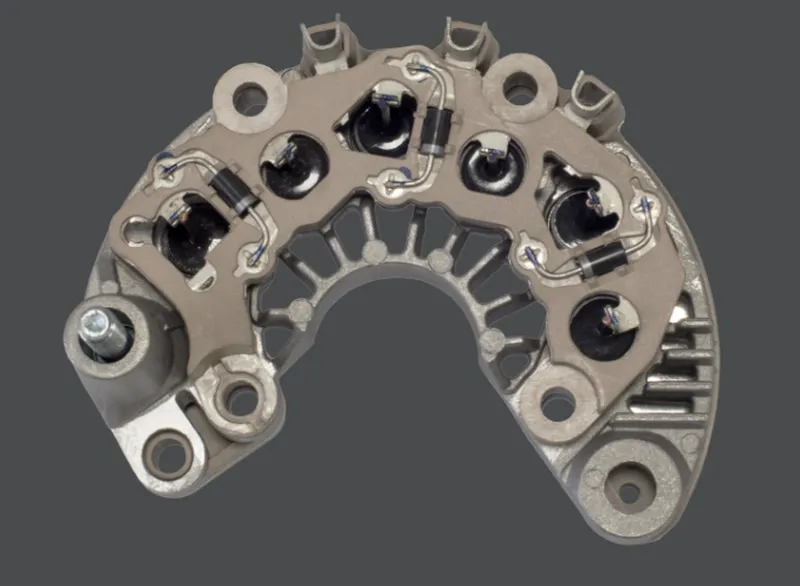

圖(6)應用-車用發電機整流橋(資料來源:朋程科技公司網站)

圖(7)應用-車用動力系統(資料來源:朋程科技公司網站)

圖(8)再生能源應用場合(資料來源:朋程科技公司網站)

市場與營運分析

營收結構分析

朋程的營收結構正經歷快速轉型,從傳統二極體為主,逐步轉向以高效能及新能源車產品為重心。

根據 2023 年 合併營收結構:

若依產品效率及應用區分 (2022 年財年 個體營收數據參考,2023/2025 年 為預估調整值):

-

標準型二極體 [STD):約佔 33%(2023 年 預估)2. 高效能二極體 [LLD]:約佔 35%(2023 年 預估)3. 超高效能二極體 (ULLD]:約佔 17% (2023 年 預估),2025 年 預計提升至 30%

-

新能源車相關產品 (xEV):約佔 15% (2023 年 預估),2025 年 預計提升至 26-27%,2026 年 目標達 50%

相關數據突顯 ULLD 與 xEV 產品線的強勁成長動能,是公司未來營收成長的核心引擎。

區域市場分析

朋程的銷售網絡遍及全球,主要市場集中在亞洲、歐洲及美洲。

根據 2024 年 區域營收分布數據:

-

亞洲市場 (佔 45%):包含台灣、中國大陸、日本、韓國等,為公司重要的生產基地與銷售市場。

-

歐洲市場 (佔 24%):主要為高端車廠及新能源車客戶群,受惠於嚴格碳排放法規與電動車推廣,需求持續擴大。

-

美洲市場 (佔 18%):美國、加拿大等市場電動化轉型加速,帶動相關零組件需求。

-

台灣市場 (佔 12%):本土市場及研發基地。

因應地緣政治與供應鏈風險,朋程積極布局東南亞 (如馬來西亞),預計未來該區域的營收比重將逐步提升。

生產基地與產能配置

朋程目前主要生產基地設於台灣桃園蘆竹及中國大陸青島。

-

台灣桃園廠:主要生產汽車發電機相關的整流二極體及功率元件,年產能約 720 萬套。

-

中國青島廠:主要生產 ABS 電磁閥等產品,年產能約 300 萬套。

總計現有年產能約 1020 萬套。

擴產計畫

為應對強勁的市場需求,特別是新能源車領域,朋程正積極進行產能擴充:

-

48V MOSFET 模組產線:目前擁有兩條產線,年產能超過 270 萬套。第三條產線預計 2025 年 Q3 完工、Q4 投產,屆時總年產能將提升至 370 萬至 420 萬套。

-

東南亞新廠:計畫於馬來西亞設立封裝產線及自建 8 吋晶圓廠。8 吋廠計畫預計 2025 年 Q3 確定,可能生產 SiC、GaN 及 Power MOS 等,目標 2026 年 投產,以滿足歐美客戶第三地製造需求並提升產能自主性。

-

整體產能提升:預計新建工廠將增加年產能 400 至 500 萬套,使總產能達到 1400 萬套 以上。

-

資本支出:預計 2025 年 資本支出將達新台幣 6 億至 8 億元。

生產效率與成本控制

朋程透過垂直整合策略,掌握關鍵製程,有效控制成本與品質。併購上游二極體銅殼廠鼎崴,提升銅材掌握度。積極推動自製晶片計畫 [48V MOSFET 晶片預計 2025 年底驗證,2026 年貢獻營收),降低對外依賴。目前主要產品線產能利用率維持滿載,尤其 ULLD 及 xEV 產品線接近 100%,呈現生產效率高、訂單充足。雖然高階材料(SiC)成本較高,但公司透過技術升級與供應鏈管理維持穩健的毛利率 (2024 年約 31%],預期未來高毛利產品比重提升將進一步改善獲利能力。

原物料分析

-

主要原料:銅 (用於銅殼、導線) 與矽晶圓 (半導體基礎),佔總成本 70% 以上。

-

成本影響:

-

銅:透過併購鼎崴強化掌控,近年銅價走弱有利成本控制。

-

矽晶圓/SiC:新能源車需求推升價格,尤其 SiC 材料供應緊張、價格高昂。朋程透過多元供應商、長期合約及未來 8 吋廠自製策略緩解風險。

-

-

供應鏈管理:建立多家替代供應商且均通過客戶認證,要求供應商建立風險管理機制,並透過東南亞設廠進行供應鏈去風險化。

客戶結構與價值鏈分析

主要客戶群體

朋程的客戶遍布全球,主要為國際知名的汽車製造商 (OEM) 及一級 (Tier 1) 汽車零組件供應商。

-

主要客戶範例:

-

Tier 1 供應商:德國 Bosch、Continental、Magna 等。

-

汽車製造商:德國 Volkswagen、BMW;美國 Ford、GM;日本 Toyota、Honda、Nissan;韓國 Hyundai-Kia 等。

-

公司與主要客戶建立長期穩固的合作關係,提供 OE 等級的高品質產品。隨著新能源車產品線拓展,客戶結構預期將更側重於電動車領先的車廠及系統整合商。

價值鏈定位與經營模式

朋程在汽車電子產業鏈中扮演關鍵的功率半導體元件供應商角色。公司採取上下游垂直整合的經營模式,涵蓋從上游的晶圓製造 (部分透過轉投資茂矽及未來 8 吋自建廠)、中游的晶片設計、封裝測試,到下游直接供應 Tier 1 廠商及車廠。

-

上游關係:主要原物料為銅材及矽晶圓/SiC 晶圓。透過併購 (鼎崴) 及策略投資 (茂矽、杰力) 強化上游掌握度,並規劃自建 8 吋廠提升自主性。

-

經營模式:

-

技術研發驅動:持續投入高階產品研發 (ULLD, 48V MOSFET, SiC)。

-

垂直整合生產:自有關鍵製程,確保品質、成本及供應穩定。

-

客製化服務:提供 ODM/OEM 服務,滿足客戶特定需求。

-

自有品牌:以「Delta」品牌行銷全球,提升市場辨識度。

-

全球布局與風險分散:設立台灣、中國、未來東南亞生產基地,服務全球客戶並分散風險。

-

競爭優勢與市場地位

市場競爭態勢

全球車用整流二極體市場屬於寡占型態,主要由少數國際大廠主導。

-

主要競爭對手:

-

德國 Bosch:傳統二極體市場的主要競爭者,但已宣布 2024 年 退出標準型二極體 (STD) 市場,其份額預期由朋程接收。

-

日本 Hitachi Automotive Systems:在日本市場具重要地位。

-

日本 Sanken Electric:日本市場的主要供應商。

-

台灣本地廠商:如強茂 [2481)、德微(3675)、台半 (5425] 等,主要在分離式元件及部分新能源車功率元件領域競爭。

-

市場佔有率

朋程在全球車用整流二極體市場穩居龍頭地位:

-

整體市佔率:超過 60%。

-

標準型二極體 (STD):市佔率約 55% – 60%。

-

高效能 (LLD) / 超高效能 (ULLD) 二極體:市佔率接近 80%,具絕對領先優勢。

隨著 Bosch 退出 STD 市場及新能源車產品放量,朋程的整體市場地位預期將進一步鞏固。

核心競爭力

-

技術領先:在二極體效率、耐用性及 SiC 等新技術方面持續創新。

-

規模經濟與垂直整合:高市佔率帶來規模效益,垂直整合強化成本與品質控制。

-

客戶關係與認證:與全球主要車廠及 Tier 1 建立深厚合作關係,通過嚴格的 OE 認證。

-

前瞻性布局:積極投入新能源車功率元件,掌握產業轉型先機。

-

供應鏈韌性:透過全球布局與多元供應商策略,降低地緣政治與斷鏈風險。

近期重大事件與未來展望

近期營運表現與重大事件 (2024-2025)

-

營收獲利創新高:2024 年 全年合併營收創歷史新高,達 56.61 億元 (截至 Q3 累計),年增 40.77% (對比 2023 前三季)。2024 年 Q3 單季稅後純益 2.17 億元,創同期新高,EPS 2.15 元;前三季 EPS 6.5 元。法人預估 2024 年 全年 EPS 約 8.24 元。2025 年 Q1 營收 21.16 億元,季增 10.16%、年增 20.24%,呈現淡季不淡。

-

2025 年展望樂觀:法人普遍預期 2025 年 營收與獲利將維持雙位數成長,EPS 有望挑戰 9.5 至 10 元,再創歷史新高。主要動能來自 ULLD (預估年增 >40%) 與 48V MOSFET 模組 (預估年增 >25%) 的強勁需求,以及 Bosch 退出 STD 市場的轉單效應。

-

產能持續滿載:ULLD 與 48V MOSFET 模組產能利用率達 100%,訂單能見度已達 2025 年底。

-

擴產計畫推進:第三條 48V MOSFET 產線預計 2025 年 Q3 完工、Q4 投產。東南亞 8 吋廠計畫於 2025 年 Q3 確定,馬來西亞為主要考量地點,以應對美中關稅戰及客戶第三地製造需求。

-

SiC 進展:1700V SiC 產品已送樣歐美客戶,持續洽談代工機會,預計 2026 年 小量出貨,2027 年 大量貢獻營收。

-

融資活動:2023 年 完成發行可轉換公司債 (“朋程一”,總額 8 億) 及現金增資 (募集 15.5 億),用於償還借款、擴充產能及研發。

-

市場題材關聯:公司產品緊扣新能源車、電動車及功率半導體等熱門題材,受市場高度關注,特別受惠歐洲碳排放趨嚴。

-

法人評價正面:近期多家法人機構出具報告,看好公司成長前景,維持積極評價。

未來發展策略

-

短期發展計畫 (1-2 年):

-

確保 ULLD 及 48V MOSFET 模組穩定供貨與產能擴充 (第三條產線投產)。

-

完成 48V MOSFET 自製晶片驗證。

-

加速 SiC 模組客戶送樣與認證。

-

確定並啟動東南亞 8 吋晶圓廠建設。

-

持續優化成本結構,提升毛利率 (2025 年 ULLD 營收占比預計達 30%,xEV 達 27%)。

-

中長期發展藍圖 (3-5 年):

-

實現 SiC 模組大量出貨,成為營收主要貢獻者之一。

-

東南亞生產基地穩定運營,提升全球供應鏈韌性。

-

自建 8 吋廠投入量產,實現部分晶圓自主供應,朝 IDM 模式邁進,生產 SiC、GaN 及 Power MOS。

-

持續開發下一代功率半導體技術 (如 GaN)。

-

深化與全球車廠在新能源車領域的合作。

-

鞏固全球車用功率半導體領導地位。

重點整理

-

市場領導者:朋程科技是全球車用整流二極體龍頭,市佔率超過 60%,並在高效能產品領域具絕對優勢。

-

新能源車轉型成功:積極布局 48V MOSFET 及 SiC 功率模組,相關產品營收佔比快速提升,2025 年 預計達 26-27%,成為核心成長引擎。

-

技術實力堅強:擁有領先的二極體技術,並在 SiC、先進封裝、自製晶片方面持續投入,具備強大研發能力。

-

產能擴充積極:現有產能滿載,正擴建 48V MOSFET 產線,並規劃於東南亞設立 8 吋晶圓廠,以滿足未來龐大需求。

-

財務表現亮眼:營收獲利屢創新高,2025 年 預期維持雙位數成長,EPS 有望突破 10 元。

-

垂直整合與供應鏈韌性:透過併購、投資及全球布局,強化成本控制與供應鏈穩定性,有效應對地緣政治風險。

-

客戶基礎穩固:與全球主要車廠及 Tier 1 供應商建立長期合作關係,客戶訂單能見度高。

-

市場前景廣闊:受惠於全球汽車電動化、節能減碳趨勢,車用功率半導體市場需求強勁,公司成長空間巨大。

參考資料說明

公司官方文件

- 朋程科技股份有限公司 2024 年 12 月 26 日投資者會議簡報

本研究參考了投資者會議簡報中的財務重點概述、產品別銷售貢獻類別、全球汽車銷售數據、以及新能源車功率元件解決方案 (含分離式元件與模組)。該簡報由總經理吳憲忠、副總黃錫欽等人主講。

- 朋程科技股份有限公司 2023 年度 (112 年) 年報 (2024.04.29 印製)

年報提供了公司基本資料、經營理念、研發投入、公司治理與 ESG 相關資訊。

- 朋程科技股份有限公司 2024 年第三季合併財務報告 (113 Q3)

提供了 Q3 財務數據,包含稅後純益、EPS 等關鍵獲利指標。

- 朋程科技股份有限公司公開說明書 (2023.07)

提供了發行可轉債及現金增資的相關資訊。

- 朋程科技股份有限公司綠色供應鏈報告

說明了公司在原物料採購、供應商管理及風險控管方面的策略。

研究報告與市場分析

- 優分析 (UAnalyze) 產業資料庫與相關文章 (2024-2025)

提供了關於公司自有品牌、產品結構、上下游關係、經營模式、市場布局、產能規劃、供應鏈重塑、SiC 技術發展等深入分析。

- 方格子 (Vocus) 投資分析文章 (2023.10)

分析了公司產品結構、市場競爭態勢、市佔率及競爭優勢。

- CMoney 股市資訊與研究報告 (含 CMNEWS) (2024-2025)

提供了法人評價、EPS 預估、市場題材關聯性、近期業績表現等資訊。

- StatementDog 財報狗網站分析文章

分析了公司的市場地位、競爭格局及垂直整合策略。

- StockFeel 股感網站分析文章

提供了公司基本資料及市場競爭對手資訊。

新聞報導

- MoneyDJ 理財網 (含新聞報導及 Wiki) (2023-2025)

提供了公司基本資料、產品資訊、客戶結構、區域營收、原物料分析、產能狀況、競爭對手、法人評價、近期業績等多方面資訊。

- 鉅亨網 (Cnyes) (2023-2025)

報導了公司財報資訊、法人說明會內容、擴產計畫、SiC 進展、股價表現及市場展望。

- 經濟日報 (UDN Money) (2024-2025)

報導了公司法說會內容、營運展望、產能規劃及市場評價。

- 自由財經 (LTN) (2024-2025)

報導了公司產能利用率、擴產及 Q1 營收相關新聞。

- 工商時報、中時新聞網等其他財經媒體報導 (2023-2025)

提供了公司營運、法說會、新產品發布等相關新聞。

其他資料來源

- 台灣證券交易所 (TWSE) 公開資訊觀測站及法說會影音

提供了公司公告、財報、法說會簡報及影音記錄。

- 櫃檯買賣中心 (TPEx) 網站

提供了可轉債發行相關資訊。

- DIGITIMES 科技媒體

報導了公司參加產業展會及技術發表相關資訊。

註:本文內容主要依據 2023 年底至 2025 年 4 月的公開資訊進行分析與整理。所有財務數據、市場分析及預測均來自上述公開可得的官方文件、研究報告及新聞報導。