東研信超(6840):從 3C 認證到 AI 伺服器高功率檢測的轉型加速

公司簡介

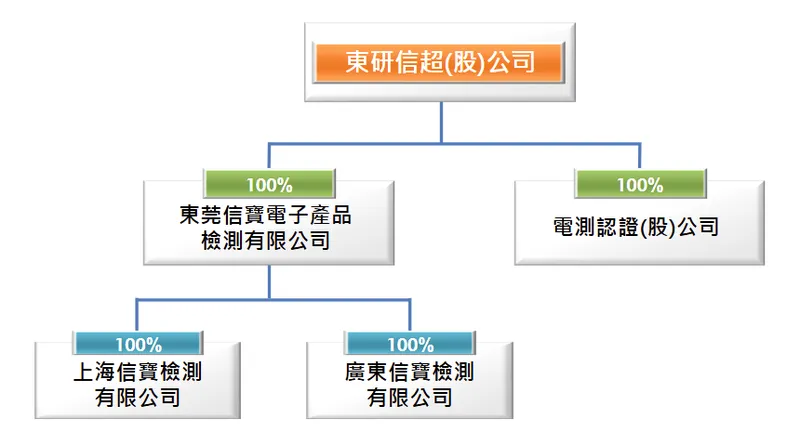

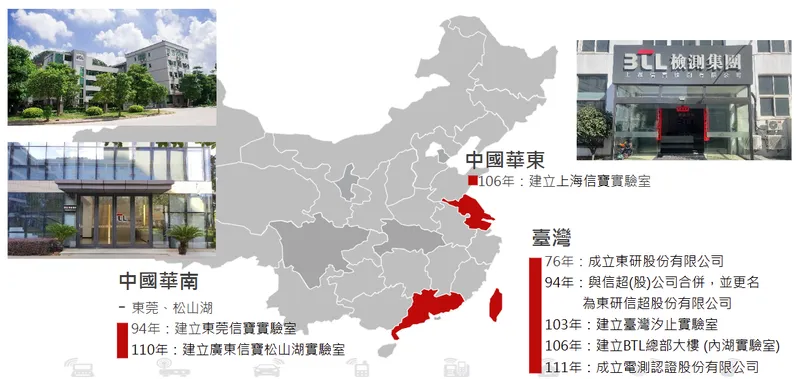

東研信超股份有限公司(BTL Inc.,股票代號:6840)成立於 1987 年,為臺灣第一家民營電子產品檢測企業,專注提供電子與電氣產品之測試與認證技術服務。公司總部位於台北市內湖區,實收資本額約新台幣 2.299 億元,集團員工約 450 至 500 人。經過三十多年發展,東研信超已成為臺灣前五大電子產品檢測實驗室之一,並於 2001 年起陸續在中國深圳、北京、東莞、上海設立實驗室,形成兩岸多據點整合的檢測服務網路。

圖(1)集團投資架構圖(資料來源:東研信超公司網站)

公司以第三方檢測機構定位提供一站式合規服務,從量測、預測試、正式檢測、報告出具到全球市場准入(GMA,Global Market Access),涵蓋 PC/NB、網通設備、工業電腦(IPC)、行動通訊終端、智慧家居與 5G 設備等;近年積極布局 AI 伺服器、高功率電源設備、汽車電子與儲能電池安全測試,轉向高毛利、高門檻的檢測市場。

發展歷程與里程碑

東研信超的發展軌跡展現「從 3C 消費電子,走向高功率伺服器與車電安全」之升級軌跡。重要里程碑包括:

- 1987 年:東研股份有限公司成立,開展 EMI/EMC 與安規檢測服務

- 2001 年:進入中國大陸市場,於深圳、北京、東莞、上海擴設實驗室

- 2005 年:與信超合併,更名為「東研信超股份有限公司」

- 2014 年:設立臺灣汐止實驗室,補強安規與電池安全量能

- 2017 年:完成內湖總部暨實驗室大樓,擴充 10 米法暗室、OTA/SAR 等設施

- 2023 年:兩岸多點恢復或新增美系認證體系資格(如 NVLAP、A2LA 等),FCC 案件重啟回流

- 2024 年:啟動龜山二廠高功率實驗室建置,擴充 AI 伺服器、PSU、BBU、液冷組件檢測能力

- 2025 年:龜山二廠於第二季投產、第三季取得第三方認可後全面接案,導入美系四大 CSP 專案

組織規模與據點布局

東研信超在全球建立完整的檢測服務網絡,主要據點包括:

- 臺灣據點:內湖總部實驗室、汐止安規與電池防爆實驗室、龜山一廠與龜山二廠特規高功率實驗室

- 中國據點:深圳、東莞(含松山湖)、上海、北京實驗室,服務華南、華東與華北製造群聚

產能配置方面,內湖+汐止約占 40~50%,中國多點約占 30~35%,龜山一廠/二廠約占 20~25%,隨龜山二廠投產後占比持續提升。

核心業務分析

產品系統與服務模組

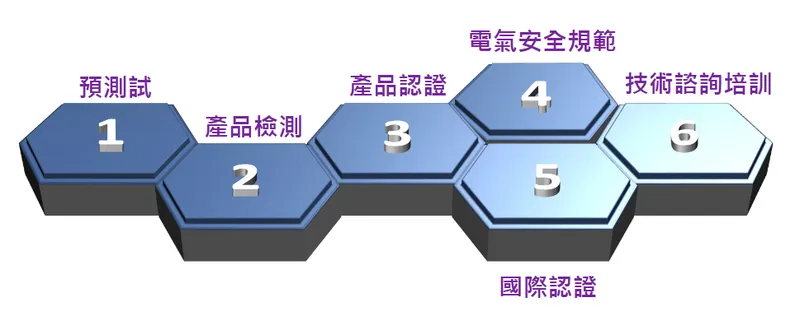

東研信超提供的主要服務線涵蓋多個專業領域:

- 測試與報告:EMC、RF/SAR、OTA、安規、能效等正式測試與報告出具,為營收主體

- 國際市場准入(GMA):針對多國法規認證(如 FCC/ISED/CE/VCCI/BSMI/NCC 等),提供代理申請與法遵諮詢

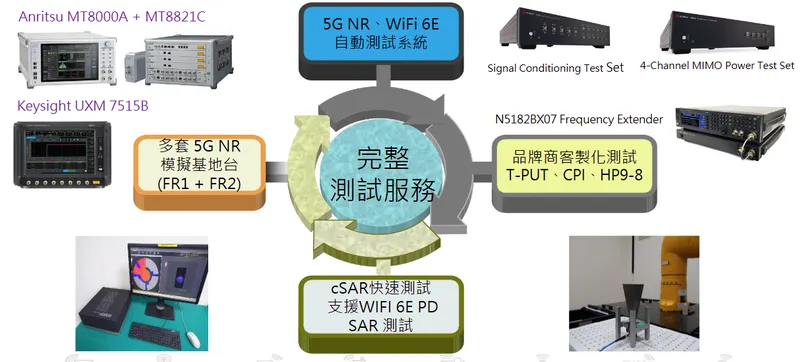

- 無線與行動認證:5G NR(FR1/FR2)、Wi‑Fi 6E/7、自動化法規測試系統,並支援品牌客製化測項

- 客製專案與顧問:企業內部預測試、客製量測流程、測試治具開發、標準更新解讀、教育訓練

圖(2)主要檢測項目與服務(資料來源:東研信超公司網站)

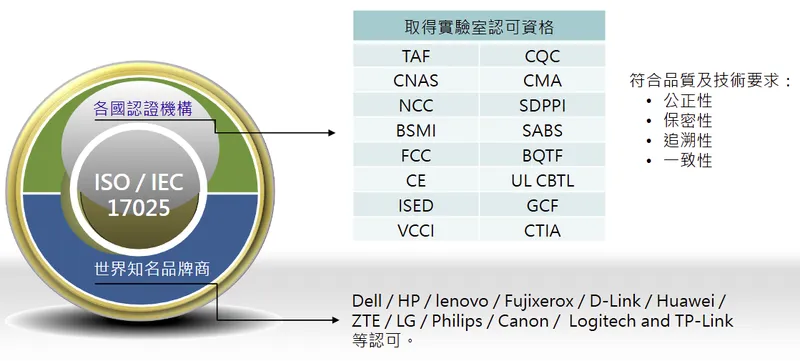

技術能力以 ISO/IEC 17025 為基礎,具 A2LA、TAF、CNAS、NVLAP 等多國實驗室認可,且長期獲國際品牌 Vendor Lab 認可,報告具備全球市場通用性與追溯性。

圖(3)完整認證體系(資料來源:東研信超公司網站)

圖(4)一站式測試認證服務(資料來源:東研信超公司網站)

圖(5)一站式測試服務流程示例(資料來源:東研信超公司網站)

應用領域與目標客群

東研信超服務的終端市場與應用領域廣泛:

- 消費性電子:PC/NB、周邊、顯示、印表、穿戴等

- 網通與 5G:CPE、AP、路由器、基地台子系統、Wi‑Fi 6E/7 設備

- 工控/IPC:工業電腦、機台控制器、邊緣 AI 裝置

- AI 伺服器:整機櫃、PSU、BBU、液冷 Side‑car 與高功率電源系統

- 汽車電子與運輸:車用 ECU、充電設備、船舶與軌道交通電子

- 電池與儲能:鋰電池模組安全、防爆與能量管理系統

圖(6)主要檢測產品(資料來源:東研信超公司網站)

目標客群涵蓋全球品牌商(PC/Server/網通)、系統整合商(SI)、臺灣代工廠(ODM/EMS)、中國區域品牌與製造商、美系雲端服務供應商(CSP)等。

技術優勢與創新動能

東研信超在技術方面具備多項核心優勢:

- 核心技術堆疊:10 米法半電波暗室、OTA/SAR 陣列、FR1+FR2 量測平台、自研自動化法規測試系統(降低人為誤差、提升吞吐)、高電壓/高電流供應與量測鏈設計、450 kW 大功率供電與散熱安全系統

- 專利與標準參與:參與 Bluetooth SIG、GCF、REDCA 等國際協會;參與《智慧家居設備無線連接水準評價技術規範》團體標準制定並獲應用示範評定

- 技術藍圖:強化 AI 伺服器整櫃級測試能量(含液冷、冗餘電源、BBU 模塊多組態);擴充電池防爆與儲能安全驗證、5G 高頻段一致性測試、Wi‑Fi 7 規格滲透

市場與營運分析

營收結構與財務要點

依公開資料與法說資訊彙整,東研信超主要營收來源為測試與報告、安規服務與國際市場准入。歷史結構參考如下:

產品組合優化方向為提升高毛利之 AI 伺服器、高功率電源、車電與電池安全案件占比,降低單一低單價案件集中度,強化中長工時高技術付費專案。

財務表現方面,2025 年上半年毛利率約 40~43% 區間,受 AI 高功率檢測占比提升、外包停用、自動化導入影響。擴產初期折舊與人力成本墊高,隨產能釋放改善營業利益率。人民幣貶值與台幣升值對跨區案件價格與認列造成短期壓力,高單價長工時案件導致月度季節性與認列時序波動放大。

區域市場與營收分布

依 2023~2025 年對外資訊綜整,營收分布大致方向如下:

市場佈局要點包括:

- 台灣市場:維持超過 50% 主力,承接國際品牌、CSP 與臺灣 ODM/EMS 合規需求

- 中國市場:持續深耕,惟策略性降低比重並優化客戶結構以分散地緣風險

- 其他市場:以專案型導入為主,與全球客戶的跨區測試合規鏈結增強

圖(7)營運服務據點(資料來源:東研信超公司網站)

市場競爭態勢方面,臺灣市場龍頭為耕興,東研信超定位本土第二,透過高 CP 值與高功率特規能力切入差異化賽道。中國市場競爭者眾,市場集中度提升趨勢明確;小型實驗室受法規升級與價格壓力挑戰。

客戶結構與價值鏈分析

客戶與應用關聯圖

客戶類別與黏著度方面,主要服務 ODM/EMS、國際品牌與 CSP。專案週期長、導入門檻高,通過 Vendor Lab 認可後黏著度高。AI 伺服器整櫃級與液冷周邊案件,單價與工時顯著高於傳統 3C,回流率佳。

圖(8)品牌客戶(資料來源:東研信超公司網站)

價值鏈定位方面,位居電子產業鏈中游之第三方驗證樞紐,承接設計端至量產前之強制合規。具多國認證與標準參與,提升議價與定價彈性,累積產業影響力。

重大擴建與建置進度

龜山二廠為近年最關鍵擴產案,完成後 AI 伺服器等高功率案件容量顯著擴大,帶動組合優化與毛利改善。

| 序號 | 設施/專案 | 區域 | 功能 | 投資重點 | 時程 |

|---|---|---|---|---|---|

| 1 | 內湖總部實驗室 | 台北 | 10 米法暗室/RF/SAR/OTA | 綜合測試樞紐 | 長期運行 |

| 2 | 汐止安規與電池安全 | 新北 | Safety/Battery 防爆 | 安規與電池驗證擴充 | 2024–2025 年設備升級 |

| 3 | 龜山一廠 | 桃園 | 高電壓高電流特規 | 交通/工控等特規 | 既有產能 |

| 4 | 龜山二廠 | 桃園 | 最高 450 kW 大功率 | AI 伺服器整櫃/PSU/BBU/液冷 | 2025 年 Q2 投產、Q3 認可後接案 |

| 5 | 東莞/深圳/上海/北京 | 中國 | 消費電子與無線認證 | 區域密度與回應速度 | 持續優化 |

競爭優勢與市場地位

核心競爭力

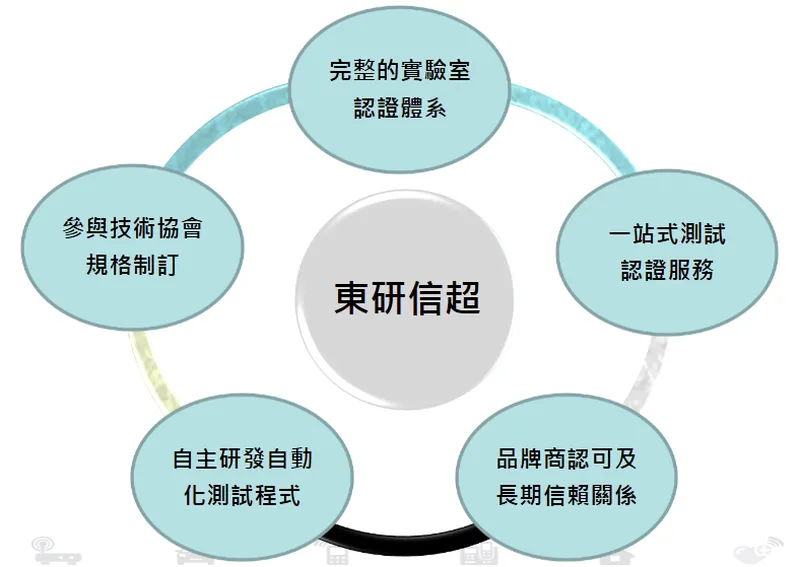

東研信超的核心競爭力體現在多個面向:

- 技術研發與設備實力:10 米法暗室、5G(FR1/FR2)平台、450 kW 供電與安全鏈、EMS 能力擴充,自研自動化測試軟硬體

- 多國實驗室認證:ISO/IEC 17025、A2LA、NVLAP、TAF、CNAS 等,報告通用性與權威度高

- 完整產品線與一站式服務:從預測試到全球市場准入;降低客戶跨國、多標準對接成本

- 品牌價值與客戶信任:獲 PC/Server/CSP 領先客戶認可,形成長期合作

- 成本與交期控制:流程標準化與自動化提升周轉,具高 CP 值方案

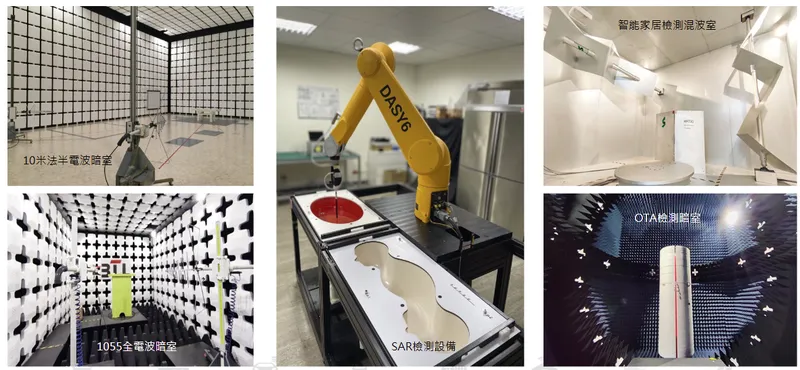

圖(9)實驗設備與場地介紹-1(資料來源:東研信超公司網站)

圖(10)實驗設備與場地介紹-2(資料來源:東研信超公司網站)

圖(11)公司競爭利基(資料來源:東研信超公司網站)

市場競爭地位

東研信超在不同市場的競爭地位如下:

- 臺灣市場:名列第二,專注高功率 AI 伺服器與特規差異化,避開與龍頭在既有高階手機全線正面對撞

- 中國市場:多點布局但策略降曝,強化華東/華南優勢客群與品類聚焦

- 全球視角:以 Vendor 認可與多國認證為後盾,逐步承接國際品牌專案鏈

近期重大事件與影響

東研信超近期經歷多項重要事件,對營運產生顯著影響:

- 2023 年下半年:恢復美系認證體系資格(NVLAP/A2LA 等),FCC 報告接案回流,停止外包、提升毛利

- 2024 年:核定龜山二廠建置,資本支出高峰,為 2025 年高功率檢測鋪路

- 2025 年第二季:龜山二廠投產;第三季取得第三方實驗室認可後全面承接美系 CSP 專案

- 2025 年上半年:毛利率提升至約 40% 區間;但受匯率與長工時案件認列時序影響,單月波動加大

- 2025 年 8~9 月:公告大陸子公司整併,強化資源調度與管理效率;舉行法說會對外釐清策略與展望

事件影響評估顯示,短期費用壓力與認列時序波動可見,但龜山二廠高毛利長工時案件導入,將推動 2025 下半年與 2026 年獲利動能持續走強。

未來發展策略展望

短期發展策略(1–2 年)

東研信超的短期發展重點包括:

- 營運目標:2025 年營收季季高;第四季挑戰單季高點;AI 伺服器檢測占比提升至 5% 以上

- 產能擴充:龜山二廠第二階段(含 3 米法暗室、EMS 能力)完成擴編,導入 24 小時輪班機制

- 研發專案:Wi‑Fi 7、5G FR2 高頻一致性、液冷系統整合測試流程優化、電池安全試驗升級

- 市場拓展:深化臺灣與美系 CSP/品牌合作;適度調整中國市場比重與品項結構

- 人才培育:高功率電學安全、熱流、液冷、法規解讀跨域人才建置

- 財務與資本:控管資本支出峰值後折舊節奏;可轉債轉股與現增支應擴產,維持結構穩健

中長期發展藍圖(3–5 年)

中長期發展策略聚焦於:

- 策略投資:視 AI/車電/儲能趨勢,擇點增設專屬實驗室或升級大型暗室群

- 技術路徑:導入更多自動化與數位孿生測試模型,提升效率與數據可追溯性

- 全球布局:加深多國認證能量,串接客戶跨國合規捷徑,建立國際專案主導權

- 產品線發展:AI 伺服器整櫃認證、一體化液冷方案測試、EV 充配電系統與高壓安全

- 組織擴張:成立跨區域解決方案小組,建立關鍵客戶 PMO(專案管理辦公室)

- 永續發展:以節能設備、綠建築實驗室設計降低能耗,擴充 ESG 報告揭露

風險與機會評估

利多因素

- AI 伺服器與高功率電源檢測需求加速;龜山二廠形成技術與供應稀缺性

- 5G/Wi‑Fi 7/智慧家居標準升級,帶動無線與安規迭代測試需求

- 國際認證體系齊備,報告通用性與信任度提高,有利跨區承案

風險因素

- 匯率波動與區域價格競爭;中國市場結構調整期之量與價不確定

- 擴產初期折舊壓力與人力需求陡增;單月認列時序波動放大

- 標準變更與法規升級周期縮短,設備 CAPEX 與應對速度需同步提高

綜合判斷,中長期呈正向,屬「大者恆大+技術門檻高」市場,具備由 3C 轉進 AI/車電/儲能的優勢位置。

投資價值綜合評估

東研信超具備多項投資價值:

- 結構優勢:多國認證+兩岸多據點+高功率 AI 伺服器檢測,形成差異化壁壘

- 成長邏輯:AI 伺服器檢測單價高、工時長、毛利佳,將持續拉升整體毛利與營業利益率

- 現金流與資本配置:擴產期 CAPEX 高峰已現,隨產能釋放,折舊負擔邊際趨緩,現金流改善

- 風險控管:降低單一區域曝險、強化臺灣樞紐、以制度化自動化提升效率與交期確定性

- 評價關鍵:觀察龜山二廠接案速度、CSP 專案擴散、Wi‑Fi 7 與 5G 高頻測項滲透,以及中國區域結構優化進度

重點整理

- 東研信超為臺灣第二大的電子產品檢測機構,具 ISO/IEC 17025 與多國權威認證,長年獲國際品牌與 CSP 認可

- 業務從 3C/網通延伸至 AI 伺服器、車電、電池安全等高毛利領域;龜山二廠 450 kW 能力形成明確差異化

- 營收以「測試與報告」為主軸,安規與 GMA 為輔;AI 高功率檢測占比上升推動毛利結構優化

- 區域以台灣為核心,結合中國多點服務能力;策略性降低單一區域曝險並強化國際專案承接

- 短期留意匯率與認列時序波動、擴產折舊壓力;中長期受惠 AI/5G/儲能長趨勢帶動,評價重心在產能消化與高附加價值專案擴散

參考資料說明

公司官方文件

-

東研信超股份有限公司法人說明會簡報(2023.03)。本研究參考公司沿革、認證體系、設備配置、客戶認可與營運據點等章節,作為公司基本面與技術能力之核心依據。

-

東研信超內湖/汐止/中國實驗室公開型錄與技術文件。作為 EMC/RF/SAR/OTA/Safety 量能與設備配置參考,並佐證 5G、Wi‑Fi 6E/7 之測試能力邊界。

-

東研信超 2024–2025 年度對外公告與新聞稿。用以整理龜山二廠建置時程、第三方認可、AI 伺服器專案導入、子公司合併與財務性揭露。

研究報告

-

券商與投研機構產業研究(2024–2025)。用於研判 AI 伺服器檢測市場規模、產能瓶頸、同業競合與 Wi‑Fi 7/5G 高頻規格推動之檢測需求評估。

-

產業研究機構報告與產業智庫資料(2024–2025)。作為檢驗檢測服務市場成長與標準迭代對測試能量影響之參考。

新聞報導

-

財經媒體與產業新聞(2024.09–2025.09)。彙整東研信超營收月報、龜山二廠投產與認可時點、AI 專案導入、市場對下半年營收與毛利展望的反應。

-

專題報導與專欄(2025.07–2025.09)。針對匯率影響、區域市場調整、CSP 訂單動能與 24 小時營運安排等議題提供脈絡補充。

永續與合規文件

- 實驗室認證文件與名錄(ISO/IEC 17025、A2LA、NVLAP、TAF、CNAS 等)。證明報告之國際通用效力與技術公信力,為海外市場准入與國際客戶導入之基礎。

註:上述資料時間以各來源公開時間為準;本文以較新日期資訊優先整併,刪除與其矛盾之舊資訊。文內所涉數據與比重為彙整後之分析描述,未逐一列示原始連結,以避免外部連結失效風險。