桓達科技(4549):領航工業自動化感測,搶攻 AI 散熱新紀元

公司概要與發展歷程

桓達科技股份有限公司(FineTek Co., Ltd.,股票代號:4549)的前身為 1979 年成立的汎宜控制有限公司,歷經技術積累與市場拓展,於 2003 年 1 月 30 日 正式設立桓達科技。公司專注於製程自動化感測器及電機氣動控制元件的設計、研發、生產與銷售,提供客戶完整的工業自動化解決方案。

桓達科技於 2014 年 11 月 27 日 在台灣櫃檯買賣中心(OTC)掛牌交易,邁入資本市場。為強化國際競爭力並拓展歐洲市場,公司於 2016 年 成功併購德國 Mütec 公司,該公司在粉體流量與流速測試領域具備領先技術。近年,隨著人工智慧(AI)蓬勃發展,桓達憑藉其敏銳的市場洞察與技術實力,成功切入 AI 伺服器液冷系統感測器市場,展現其持續轉型與成長的動能。

桓達科技以自有品牌 FineTek 行銷全球,並在中國大陸市場使用 FineAutomation 品牌,同時註冊 LeveLink 商標,積極布局工業物聯網(IIoT)智慧感測器領域。公司總部位於台灣新北市土城區,並在全球設有生產、銷售及技術服務據點,包含台灣宜蘭利澤、中國上海、印尼、德國、美國及新加坡等地,建構完整的國際化營運網絡。

主要業務範疇分析

桓達科技的核心業務環繞在工業自動化感測與控制領域,主要可分為三大事業範疇:

製程自動化感測器

此為桓達最主要的業務核心,涵蓋物位感測器、液位感測器、流量計、壓力傳感器及溫度感測器等多元產品線。公司掌握多種感測技術,包括靜電容、超音波、磁致伸縮、雷達波、光電及熱質式等,能滿足石化、食品製藥、半導體、水處理、鋼鐵、船舶及工程機械等多樣化工業製程的監控需求。

電機氣動控制元件

提供工業自動化設備所需的控制元件,例如閥件、氣動元件等,用以輔助感測器實現精確的製程控制與自動化操作。

AI 伺服器液冷解決方案

因應 AI 高效能運算帶來的散熱挑戰,桓達開發出適用於伺服器液冷系統的關鍵感測器,包括直接液冷(Direct Liquid Cooling, DLC)系統與浸沒式冷卻(Immersion Cooling)系統所需的溫度、流量、壓力及漏液偵測感測器,協助確保 AI 伺服器穩定高效運行。

產品系統與應用說明

桓達科技擁有豐富且完整的產品組合,應用於廣泛的工業領域。

感測器系列產品

感測器為桓達的營收主力,約佔總營收 88%。主要產品線如下:

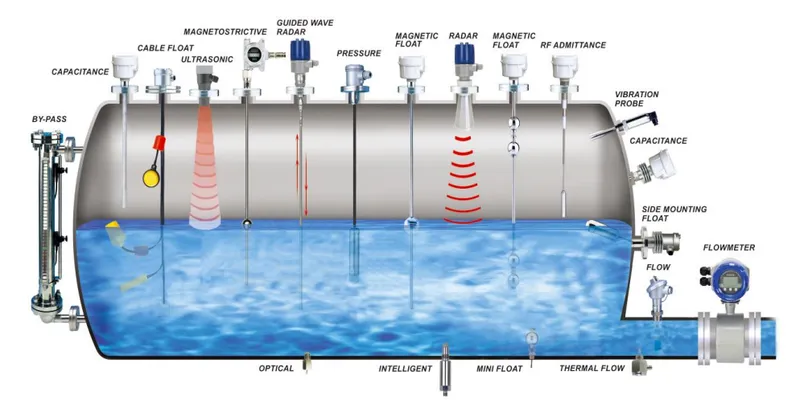

- 液位計:提供連續性液位監測或定點液位開關,技術包含浮球、音叉、磁致伸縮、超音波、雷達波等。

圖(1)液位計產品系列(資料來源:桓達公司網站)

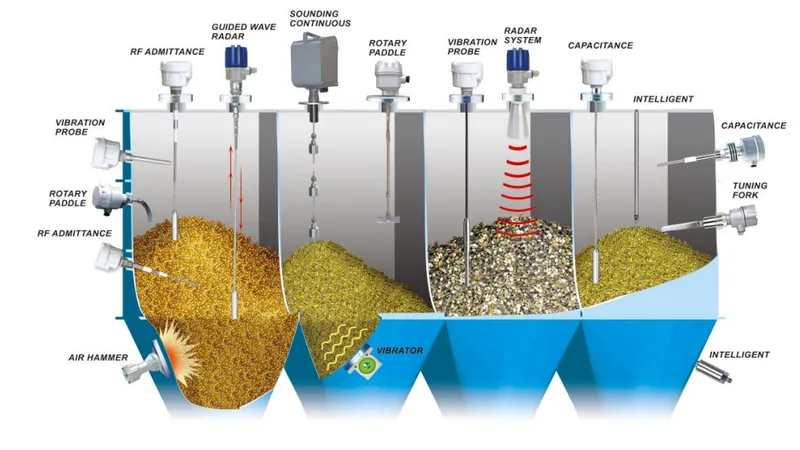

- 料位計:用於固體、粉體、顆粒物料的物位偵測,技術包含音叉、阻旋、靜電容、重錘式等。

圖(2)料位計產品系列(資料來源:桓達公司網站)

- 流量計:測量液體或氣體的流速與流量,包含電磁式、熱質式、渦輪式等多種類型。

圖(3)流量計產品群(資料來源:桓達公司網站)

-

壓力感測器/傳送器:用於監測製程壓力,提供穩定可靠的壓力數據。

-

溫度感測器:提供精確的溫度測量,應用於製程控制與設備監控。

-

粉粒體製程監測:整合多種感測技術,提供粉粒體處理製程的綜合監控方案。

圖(4)粉粒體製程監測(資料來源:桓達公司網站)

電機氣動控制元件產品

此類產品約佔營收 7%,主要作為自動化控制系統的輔助元件,確保感測數據能有效轉換為控制指令,驅動相關設備運作。

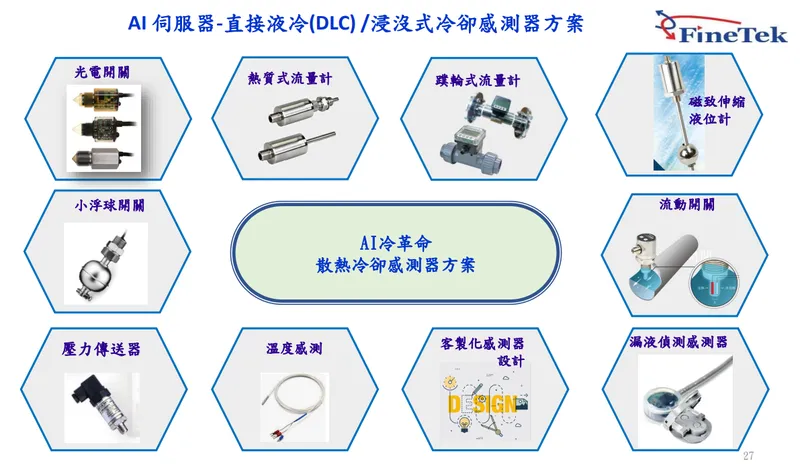

AI 伺服器液冷系統感測器

此新興產品線約佔營收 5%,但成長潛力巨大,毛利率高達 55% 至 60%。關鍵產品包括:

-

熱質流量計:精確測量冷卻液流量,確保散熱效率。

-

光電式液位開關/溫度感測器:監控冷卻液液位與溫度,防止洩漏或過熱。

-

漏液偵測裝置:即時發現冷卻液洩漏,保護伺服器安全。

圖(5)AI 伺服器-直接液冷(DLC] /浸沒式冷卻感測器方案(資料來源:桓達公司網站)

營收結構與財務表現

產品營收結構

根據 2024 年營運數據,桓達科技的產品營收結構如下:

-

感測器產品:佔比 88%,為公司營收與獲利的基石。

-

電機氣動控制元件:佔比 7%,提供輔助性收入。

-

AI 散熱解決方案:佔比 5%,雖佔比不高,但具備高毛利與高成長特性,是未來重要動能。

財務績效分析

桓達科技 2024 年合併營收約新台幣 12.8 億元。毛利率維持在 54.6% 的高水準,營業利益約 2.71 億元,營業利益率達 21.14%。稅後淨利約 1.88 億元(2024年前三季數據),每股盈餘(EPS)約 4.72 元(2024全年)。公司決議 2024 年度配發 4.1 元現金股利 及 0.2 元股票股利,展現穩健的獲利能力與回饋股東的意願。

2025 年第一季營收約 3 億元,呈現季節性回升。法人預估 2025 全年營收可望挑戰 16 億元新高,實現雙位數成長,主要受惠於 AI 伺服器感測器放量及併購效益顯現。

客戶群體與市場地位

桓達科技的客戶群體廣泛且多元,遍及全球各大工業領域。

主要客戶類別

-

半導體產業:包含 台積電 等晶圓製造大廠,對製程監控感測器需求穩定。

-

AI 伺服器製造商:國內外 ODM 大廠及伺服器冷卻系統設計商,為 AI 液冷感測器的主要客戶。

-

智慧建築與公共工程:參與智慧水表標案,與 中華電信 等合作,供應市政基礎設施。

-

國際大型企業:如 Maersk、中國石油、中糧 等。

桓達擁有超過 一萬家 全球客戶,其中約 60% 的產品為客製化設計,顯示其滿足客戶特定需求的強大能力。

市場地位與競爭

在全球製程自動化感測器市場中,桓達的市佔率約 1% 多,主要競爭對手為 Siemens、ABB、Emerson、E+H、Honeywell、Krohne 及 Yokogawa 等國際級大廠。相較於提供整廠系統整合方案的國際巨頭,桓達更專注於感測器產品本身的技術與製造。

桓達的競爭優勢在於:

-

高度客製化能力:能快速回應少量多樣訂單,交期僅約 2 週,遠優於國際大廠。

-

技術領先與品質保證:擁有多項專利,產品通過多國安規認證。

-

高性價比:產品品質穩定,價格相較國際大廠具競爭力。

-

靈活生產與供應鏈:多地生產基地與精實管理。

-

市場區隔:聚焦中高階利基市場,並與部分國際大廠形成競合關係(代工客製化訂單)。

營業範圍與地區布局

桓達科技建立了全球化的營運網絡,涵蓋研發、生產、銷售與服務。

全球據點分布

截至 2024 年底,桓達全球員工人數約 465 位,分布於:

-

台灣:

-

土城總部 (217 人):研發中心、高階產品製造。

-

宜蘭利澤廠 (41 人):標準品製造、流量計校驗。

-

-

中國大陸:

- 上海子公司 (162 人):製造、組裝、服務中國市場。

-

德國:

- Mütec 公司 (24 人):歐洲技術研發中心、粉體流量產品。

-

印尼:

- 工廠 (14 人):服務東南亞市場、分散生產風險。

-

新加坡:

- 分公司 (4 人):協調亞太區業務。

-

美國:

- 子公司 (3 人):經營北美市場。

區域營收分布

根據 2024 年數據,桓達的營收來源分布廣泛:

-

美國市場:佔比 29%,為最大單一市場,頁岩油客戶需求回溫,AI 伺服器客戶貢獻增加。

-

中國大陸:佔比 26%,雖前兩年下滑,但預計 2025 年隨半導體及電子市場轉型而回升。

-

台灣地區:佔比 17%,智慧建築、半導體及 AI 伺服器需求穩定。

-

歐洲市場:佔比 16%,德國 Mütec 貢獻穩定,氫能源應用具潛力,併購 DYNA 後可望提升。

-

東南亞及其他:佔比 12%,印尼廠提供在地支援。

近期重大事件分析

桓達科技近期積極推動多項策略性發展計畫,市場反應熱烈。

AI 伺服器液冷感測器布局

-

2024 年 12 月:開始小量出貨熱質流量計及光電開關等液冷感測器給國內外 ODM 大廠。

-

2025 年 1 月:水中溫度感測器獲鴻海認證,成為其 AI 伺服器液冷散熱方案關鍵零件。

-

2025 年 3 月:產品間接切入 NVIDIA GB200/GB300 伺服器冷卻系統供應鏈,預計 2025 年第三季開始放量。

-

市場影響:此布局被市場視為桓達未來數年最重要的成長引擎,帶動股價顯著上揚。

併購德國 DYNA Instruments GmbH

-

2025 年 2 月:宣布完成對 DYNA 公司的資產收購。

-

公司背景:DYNA 專精於粉體流量與流速測試產品,2024 年營收約 6000 萬元新台幣,毛利率高達 70%。

-

預期效益:

-

2025 年 3 月起併入合併報表,預計 2025 年可貢獻約 5000 萬元營收。

-

強化桓達在粉體處理領域的產品線,與現有產品互補。

-

拓展歐洲及亞洲的粉體測試業務市場。

-

對每股淨值及盈餘均有正面助益。

-

智慧水表與 ESG 業務拓展

-

2024 年:與中華電信合作,取得台北市政府智慧水表標案,已於 2024 年下半年至 2025 年上半年陸續出貨 1.8 萬顆,貢獻營收約 4000 萬元。

-

策略意義:成功切入智慧城市基礎建設供應鏈,並持續關注 ESG 零碳排監測相關商機。

財務操作:發行可轉換公司債 (CB)

-

2023 年底至 2024 年初:發行國內第一次無擔保轉換公司債,總額上限 5 億元新台幣,轉換價 166 元。

-

目的:償還銀行借款、充實營運資金,以支持新產品量產及併購後的整合。

-

現況:公司目前無其他增資計畫。

未來發展策略與展望

桓達科技已擬定清晰的發展藍圖,聚焦於技術創新與市場擴張。

短中期發展策略 (1-3 年)

-

深化 AI 散熱市場:

-

持續擴大 AI 液冷感測器出貨量,滿足 GB200/300 等新世代伺服器需求。

-

擴大與 ODM 大廠及冷卻系統設計商的合作。

-

提升相關產能與良率。

-

-

整合併購效益:

-

加速 DYNA 公司的業務整合,拓展粉體流量市場。

-

發揮 Mütec 公司在氫能源及電動車應用的潛力。

-

-

拓展智慧應用:

-

持續爭取智慧水表及相關市政工程標案。

-

開發 ESG 零碳排監測解決方案。

-

-

鞏固核心市場:

-

維持在半導體、石化、食品等傳統工業領域的穩定增長。

-

強化客製化服務能力。

-

中長期發展藍圖 (3-5 年)

-

技術領先:持續投入研發 (約佔營收 5-7%),開發更高精度、更智能化的感測器,布局工業物聯網 (IIoT) 技術。

-

全球布局優化:

-

強化美國、歐洲市場的銷售與服務網絡。

-

深化中國大陸市場轉型,聚焦高科技產業。

-

提升印尼廠區的區域供應能力。

-

-

產品組合優化:提升高毛利產品(如 AI 感測器、粉體流量計)的營收佔比。

-

永續經營:落實 ESG 策略,推動綠色製造與環保解決方案。

營運展望

桓達管理層預期 2025 年營運表現將優於 2024 年,主要基於:

-

AI 伺服器液冷感測器訂單顯著放量。

-

併購 DYNA 公司帶來營收與毛利貢獻。

-

智慧水表及 ESG 相關業務穩定成長。

-

美國及歐洲市場需求回溫。

-

中國大陸市場轉型效益顯現。

法人普遍預估桓達 2025 年營收可望實現雙位數百分比的年增長,獲利能力也將隨高毛利產品比重提升而改善,EPS 預估區間介於 5.6 元至 9.28 元之間。

重點整理

-

技術領先與產品多元:桓達在工業自動化感測器領域擁有深厚技術積累與完整產品線,並具備強大的客製化能力。

-

搶攻 AI 散熱新藍海:成功切入高毛利的 AI 伺服器液冷感測器市場,已獲 ODM 大廠認證並開始放量,成為核心成長引擎。

-

策略併購擴張版圖:併購德國 Mütec 與 DYNA 公司,強化歐洲市場布局並拓展粉體流量測試等新業務。

-

智慧應用與 ESG 布局:積極參與智慧水表標案,關注 ESG 監測商機,符合產業發展趨勢。

-

全球化營運網絡:在台灣、中國、德國、印尼、美國、新加坡等地設有研發、生產及銷售據點,市場分布均衡。

-

財務穩健且展望樂觀:2024 年營運穩健,2025 年在 AI 及併購雙重動能驅動下,營收與獲利有望實現顯著增長。

參考資料說明

公司官方文件

- 桓達科技股份有限公司 2024 年第四季法人說明會簡報(2024.12.04)

本研究參考此簡報中關於公司組織架構、全球布局、專利認證、營運數據、四大成長動能(水處理、半導體、AI 伺服器、ESG 監測)及未來展望等資訊。該簡報由桓達科技總經理特助兼發言人許碧雲主講。

- 桓達科技股份有限公司 2025 年櫃買中心業績發表會簡報(2025.03.24)

參考此簡報中關於 AI 伺服器感測器進度(GB200/300 放量時程)、併購德國 DYNA 公司效益、智慧水表出貨狀況及 2025 年營運展望等最新資訊。

- 桓達科技 2024 年第三季及第四季財務報告

本文的財務分析數據,如合併營收、毛利率、營業利益率、稅後淨利及每股盈餘等,主要依據相關期間的財務報告。

- 桓達科技董事會重大訊息公告(2023.08-2025.02)

參考關於發行國內第一次無擔保轉換公司債、股利分派政策及併購德國 DYNA Instruments GmbH 等重大決策資訊。

研究報告

- 宏遠證券產業研究報告(2024.12.06)

此報告重點分析桓達在 AI 伺服器液冷系統感測器市場的發展潛力及對未來營運的影響評估。

- 元大投顧研究報告(2024.12 / 2025.03)

該機構報告深入探討桓達在全球感測器市場的競爭優勢、市場佔有率、產品組合分析,並提供財務預測與投資評價。

- CMoney 法人機構研究報告彙整(2025.03)

參考此平台彙整的多家券商(如 KGI 凱基證券)對於桓達的最新研究報告摘要,包含 2025 年 EPS 預估區間、ROE 預期及投資建議(如買進、目標價 224 元等)。

新聞報導

- 工商時報專題報導(2024.12.27 / 2025.01.17)

詳述桓達水中溫度感測器獲鴻海認證、AI 伺服器液冷散熱方案進展及相關市場商機分析。

- 經濟日報產業分析(2024.12.26 / 2025.01.04)

報導桓達 AI 感測器出貨狀況、2025 年營收獲利展望、大陸市場策略調整及智慧水表業務進展。

- 聯合報財經新聞(2024.12.05 / 2025.03.23)

涵蓋桓達 AI 液冷感測器獲 ODM 訂單、併購德國 DYNA 細節、智慧水表標案營收貢獻及法說會重點整理。

- Yahoo 股市新聞彙整(2024.11-2025.03)

參考此平台彙整的多篇新聞,包含公司營收公告、股價變動分析、法人動態及市場題材(如 AI 散熱概念股)等即時資訊。

- 鉅亨網產業新聞(2024.12.22)

報導桓達切入 AI 散熱及機器人概念股相關題材,並提供前三季財務數據。

永續發展文件

- 桓達科技 ESG 永續發展報告書(參考年份:2023/2024)

說明公司在環境保護(如綠色製造、環保監測產品)、社會責任(如人才培育)及公司治理(如董事會運作)方面的具體作為與規劃。

註:本文內容主要依據 2024 年下半年至 2025 年第一季的公開資訊進行分析與整理。所有財務數據、市場分析及預測均來自公開可得的官方文件、研究報告及新聞報導。因產業及市場變化快速,部分預測性數據可能隨時間推移而有所調整。