伍豐科技(8076):POS 系統全球供應商,多元佈局展現韌性

公司簡介

伍豐科技股份有限公司 (FEC Technologies Co., Ltd., 股票代號: 8076.TW) 於 1995 年 1 月 17 日 在台灣成立,深耕微電腦、商用電腦及週邊設備產業。歷經二十餘年發展,伍豐已在全球 POS (Point of Sale, 銷售點終端) 系統市場佔據領先地位,並以自有品牌 FEC 行銷全球。公司股票於 2003 年 12 月 15 日 正式掛牌上櫃交易,展現穩健的發展步伐。

公司沿革與核心業務

早期發展與上市歷程

伍豐科技創立初期,即專注於觸控式端點銷售電腦 (POS) 及電子收銀機週邊設備的製造與銷售。隨著 1990 年代末至 2000 年代初零售業 POS 系統的普及,公司業務穩步成長。2003 年 成功上櫃,為企業發展注入新動能。

多元化經營策略

除核心 POS 系統業務外,伍豐亦積極拓展多元化投資,包含投資控股及酒類批發等領域。近年來更將觸角延伸至建案開發與長照產業,展現積極轉型企圖。2015 年 8 月,公司轉投資俄羅斯海參崴賭場水晶虎宮殿 (Tigre de Cristal),持有其母公司 Oriental Regent 約 25% 股權,跨足博弈產業。此多元布局旨在降低單一產業波動風險,提升公司整體抗風險能力與獲利穩定性。

生產基地與全球佈局

伍豐科技主要生產基地設於新北市汐止區,2023 年 POS 機系統及週邊設備年產能達 10 萬套。銷售網絡遍及全球,2023 年 銷售區域以歐美地區為大宗,佔 51%,台灣市場佔 14%,中國大陸及其他地區則佔 35%,顯見其全球市場佈局的廣度。

產品系統與應用分析

主要產品線

伍豐科技產品線以 POS 系統及其週邊設備 為主軸,涵蓋多樣化產品,滿足不同產業需求:

-

觸控式銷售終端機:適用於餐飲、零售、超市等多元場域。

-

公益彩券及運動彩券投注機:跨足彩券市場,拓展營收來源。

-

無風扇觸控式銷售點終端機:針對特殊環境需求設計。

-

自助服務終端機:符合自助服務趨勢,提升營運效率。

-

POS 系統週邊產品:包含客戶顯示幕、收銀鍵盤、收銀機錢櫃等,提供完整解決方案。

圖(1)硬體產品(資料來源:伍豐公司網站)

圖(2)軟體產品(資料來源:伍豐公司網站)

產品應用領域

伍豐科技 POS 系統廣泛應用於多個產業領域,並積極拓展智能化應用:

傳統集成型與嵌入型應用

傳統集成型 AIO POS 主要針對餐飲和零售行業,設計流線型外觀與高效率操作。嵌入型 POS 則應用於收單廚房、銷單叫號取餐、智能販賣機、智能製飲機及無人寄取貨物流等多元場景,強調智能化與多功能性。

圖(3)產品應用於傳統集成型(資料來源:伍豐公司網站)

圖(4)產品應用於自助無人職守智能販售應用(資料來源:伍豐公司網站)

後臺伺服與自助服務

後臺伺服型 POS 針對大型連鎖店和企業,提供全面數據管理與智能化 AI 功能。集成型 AIO 自助機強調便利性及成本節省,提供定制化解決方案,適合自助服務場景,如美國 UFC 自助結帳系統。

圖(5)門店管理訂單(資料來源:伍豐公司網站)

移動平板與智能打印

公司亦提供移動平板解決方案及智能打印微 IoT 設備,滿足行動化作業需求。

圖(6)移動平板-智能打印微 IoT 設備(資料來源:伍豐公司網站)

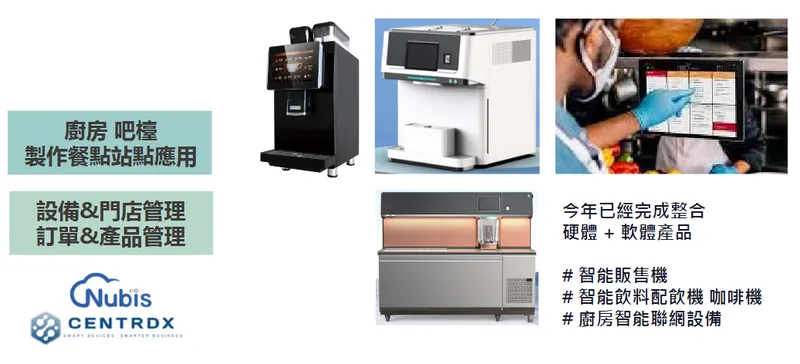

智慧門店與 IoT 應用

伍豐積極深化智慧門店相關技術,投入新世代智慧 POS、自助終端機及 IoT 智能設備的研發。2024 年 起推動軟硬體整合,推出智能販售機、智能飲料配飲機、智能廚房聯網設備等多元產品。計畫 2025 年 上半年完成 三項新 IoT 產品 開發,搭配門店管理、訂單及產品管理系統,形成完整智慧零售生態系。公司目標 2024 年 新增 1 萬台 SaaS 服務設備,2025 年 累計達 5 萬台,活躍率目標 40% 至 45%。此布局符合全球零售數位轉型趨勢,預期成為未來主要成長動能。

技術特點與競爭優勢

伍豐科技 POS 系統以高品質、高穩定度著稱,為全球知名供應商之一。公司採取「小量多樣」接單策略,避開與大型廠商正面競爭,並從電子秤等週邊設備切入市場,逐步擴展至完整 POS 硬體系統。產品強調高穩定性與長壽命,且具高度客製化能力,能依照客戶需求指定零組件規格。公司是國內少數擁有全系列 POS 產品的廠商,結合 AI 智能化技術提升產品附加價值。軟硬體整合與持續更新的軟體功能,使產品在市場上具備競爭力。

市場銷售與營收結構

全球銷售區域分佈

伍豐科技產品銷售遍及全球,2023 年 區域營收比重如下:

-

歐美地區:為主要營收來源,佔比達 51%,顯示公司在成熟市場的強勁實力。

-

大陸及其他地區:新興市場佔比 35%,具備成長潛力。

-

台灣:本土市場佔比 14%,為穩定營收基礎。

此分布顯示伍豐高度依賴國際市場,外銷比重超過 85%,有助分散單一市場風險。

產品營收佔比

2023 年,POS 系統及其週邊設備營收佔比高達 99%,酒類批發業務僅佔 1%。建案與長照業務目前營收佔比仍低,顯示 POS 系統業務為公司絕對核心。然建案與長照業務為公司積極發展之新興領域,未來營收貢獻可期。

主要客戶群體與國際案例

伍豐科技客戶群遍佈全球,包含零售業、餐飲業、超市量販店、大型購物商場、公益彩券及運動彩券機構、醫療相關領域等。

重要國際客戶與成功案例包括:

-

歐洲:泛歐 CVS、超市連鎖 SPAR、精品服飾品牌 Hermes 與 Versace。

-

日本:Aeon 百貨、Family Mart 便利商店。

-

美國:Vecna 醫療自助設備、UFC 自助結帳系統。

-

其他:大陸 OK 便利商店、香港肯德基等。

公司以高度客製化設計與完整 POS 產品線,滿足不同市場需求。2024 年 新增客戶數增加 30%,2025 年 目標再增加 5 至 10 個百萬美元級 客戶。

財務績效與股利政策

近期營收表現

2024 年 12 月,伍豐科技營收達新台幣 2.44 億元,年增率 32.4%,月增率 40.93%。然而,2024 全年 累計營收為新台幣 22.29 億元,累計年減率 12.52%,主因 2023 年 有一筆約 3 億元 的台灣彩券標案墊高基期。2025 年 3 月 合併營收為 1.71 億元,月增 33.1%,年減 19.95%。

獲利能力分析

伍豐科技獲利能力維持穩健水準:

-

毛利率:2024 年前三季 約 31.25%,2024 年第三季 因原物料成本下降及匯率有利因素,營業毛利年增 14%。

-

營業利益:2024 年前三季 營業利益 0.42 億元,年減 69%。營益率約 11.03%。

-

稅後淨利與 EPS:2024 年前三季 因處分部分投資,業外淨收入大幅成長,稅後淨利達 7.26 億元,年增 三倍,每股盈餘 (EPS) 2.48 元,已超越 2023 年 全年。近四季 EPS 為新台幣 1.80 元。

股利政策

伍豐科技重視股東權益,維持穩定現金股利配發政策。2022 年度 配發現金股利新台幣 0.7 元 及股票股利新台幣 0.3 元。2023 年度第四季 配發現金股利新台幣 0.8 元。近五年平均填息天數約 8 天,填息率達 100%,展現良好股東回報。

財務結構與資金運用

伍豐維持穩健財務結構,重視現金流管理與成本控制。2021 年 董事會決議發行第一次有擔保普通公司債,總額新台幣 5 億元,用於支持公司成長、擴大產能及重大投資項目(如智能 POS 開發、長照產業布局),避免股權稀釋。截至 2023 年第三季,仍有 5,000 萬元 公司債負債。多元化投資(長照、博弈)有助分散風險並帶來穩定現金流,支持未來營運與成長。目前無現金增資或新可轉換公司債發行計畫。

生產基地與產能分析

主要生產基地

伍豐科技主要生產基地位於新北市汐止區,為公司 POS 系統及週邊設備的核心製造據點。產能幾乎全部集中於此單一基地,採集中管理策略。

產能規模與效率

汐止生產基地 2023 年 POS 機系統及週邊設備年產能達 10 萬套。公司持續優化生產流程,導入精益生產管理體系與生產管家系統,實現產品全生命週期管理,快速回應市場變化。生產過程中約 20% 加工件由廠內設備自行處理,80% 由國內協力廠商製作,供應鏈穩定且靈活。雖無公開擴廠計畫,但透過導入智慧製造與提升自動化程度,持續改善產能利用率與生產效率。

生產成本控制與原物料

伍豐科技產品主要原料包含電子材料、機構材料及包裝材料。由於產品多為客製化設計,零組件規格及成本多由客戶指定或吸收,降低公司成本波動風險。公司透過多元化採購策略及與供應商建立穩定合作關係,致力於控制生產成本。2024 年第三季 因原物料成本下降及匯率有利因素,營業毛利率提升。全球電子零件供應鏈波動仍是需關注的風險,但公司供應鏈相對穩定。

競爭態勢與市場地位

主要競爭對手

伍豐科技在全球 POS 系統市場面臨眾多競爭對手,包含:

-

國際廠商:Wincor Nixdorf、NCR、Toshiba TEC、Fujitsu 等。

-

國內廠商:拍檔 [3097)、鴻翊(3521)、飛捷 [6206]、鼎翰 [3611)、精聯(3652)、科誠 (4987]、虹堡 (5258] 等。

市場佔有率與競爭優勢

伍豐在國內 POS 市場具一定份額,尤其在客製化 POS 及公益彩券投注機領域具競爭力。國際市場佈局廣泛,外銷佔比高。公司競爭優勢體現在:

-

完整產品線與客製化能力:國內少數擁有全系列 POS 產品廠商,滿足多元產業應用。

-

技術與品質:產品強調高穩定性與長壽命,通過 ISO 9001:2000 品質認證。

-

供應鏈管理:擁有完整零組件供應鏈及多元供應商。

-

軟硬整合與智能化:積極發展 SaaS 平台與 IoT 應用。

-

多元經營策略:跨足長照、博弈等產業,分散風險。

風險管理與應對策略

面對全球供應鏈波動與市場競爭,伍豐透過以下策略進行風險管理:

-

客製化模式:降低庫存與成本風險。

-

多元供應商:提升供應鏈穩定性。

-

技術創新:強化軟硬體整合能力。

-

市場拓展:持續開發新客戶與新市場。

-

多元化經營:分散單一市場與產業風險。

-

智慧製造:提升生產效率與彈性。

-

密切監控:關注全球經濟與產業趨勢,靈活調整策略。

建案與長照產業佈局

伍豐科技近年積極佈局建案開發與長照產業,將其視為重要的多元化成長引擎。

長照產業投資策略

伍豐轉投資長照產業,旨在掌握台灣社會老齡化趨勢帶來的龐大需求,創造穩定且長期的現金流與收入來源,同時達成多元化經營、分散單一產業風險的目標。

-

佳華康健股份有限公司:伍豐持股 37.59%,已取得台北市南港區中南段約 2,000 坪 社福用地,計劃興建住宿型長照機構,可設置 200 房 及 400 床。其他空間規劃與醫療(內科、外科)、社區長照(居家護理所)等合作,增加租金收入。

-

三和健康長照:伍豐持股 18%,位於嘉義縣太保市,已設置全台第一家「醫養合一 + 智慧照護」的住宿長照機構。預計設立可容納 600 床 的住宿型長照機構,提供住宿機構、日照中心、醫療中心及洗腎中心。

主要開發案列表

| 項目名稱 | 類型 | 地點 | 規模/內容 | 進度/預計時程 |

|---|---|---|---|---|

| 大南港長照開發案 | 長照機構 | 台北市南港區中南段 | 住宿型長照機構 (200 房, 400 床),結合醫療、社區長照 | 預計 2025 年 完成 BOO 核准,2026 年 Q1 動工,預計 18 個月 後完工 |

| 三和健康長照開發案 | 長照機構 | 嘉義縣太保市 | 醫養合一智慧照護機構,規劃 600 床,含日照、醫療、洗腎中心 | 目前已開始收治,預計每床每月收入約 4 萬元 |

| 力銘建設 | 房地產 | – | 2024 年 參與認購現金增資新台幣 1 億元 | 加碼房地產佈局 |

博弈事業概況與處分計畫

伍豐透過 Oriental Region Limited (ORL) 轉投資俄羅斯海參崴賭場水晶虎宮殿 (Tigre de Cristal),持股約 25%。該賭場 2020 年 已動工二期擴建,以綜合渡假村為概念。儘管受國際制裁影響,公司計劃處分此賭場事業以降低地緣政治風險,然 2024 年 前三季該賭場母公司營收及獲利穩定,對伍豐財務仍具正面效益。

近期重大事件與未來展望

重大投資與轉型

伍豐科技近年積極透過轉投資進行多元化佈局,降低對傳統 POS 系統業務的依賴,展現明確的轉型策略。

-

長照產業佈局:重點投資佳華康健與三和健康長照,開發大型住宿型長照機構。

-

房地產投資:參與力銘建設現金增資,擴大不動產相關投資。

-

博弈事業調整:因應地緣政治風險,規劃處分俄羅斯賭場事業。

未來發展策略

伍豐科技對 2025 年 營運展望樂觀,預期業績將因基期較低及策略調整而回升。主要成長動能來自:

-

新興業務拓展:長照事業逐步進入營運期,可望貢獻穩定營收。

-

SaaS 平台擴張:持續擴大 SaaS 平台服務規模,目標 2025 年 累計 5 萬台 服務設備,提升軟體營收比重。

-

產品創新:持續投入研發,推出符合市場趨勢之新產品,特別是安卓系統 POS 與自助機。硬體設備銷售有望較去年倍數成長。

-

市場擴張:積極開拓新市場與經銷商,增加客戶數,爭取 5 至 10 個百萬美元級 新客戶。

-

細分市場開發:積極開發飯店休閒、醫療健康等細分市場。

機構法人評價與市場展望

近期多家機構法人報告對伍豐評價偏向正面。法人普遍看好公司 2025 年 業績成長,肯定其業務結構調整、長照產業布局及軟硬體整合策略。雖然提醒需關注短期營收波動與全球經濟不確定性,但認為公司具備良好成長動能與穩健財務結構。2025 年 2 月 股價上漲 7.59%,邊緣 AI 應用發酵亦帶動工業電腦族群買盤,反映市場對公司未來發展具備信心。截至 2025 年初,外資持股約 3.99% 至 5.39%,大戶持股約 26% 至 28%。

重點整理

-

POS 系統領導地位:深耕 POS 系統產業逾 25 年,為全球知名供應商,以自有品牌 FEC 行銷。

-

多元業務佈局:成功跨足博弈、長照、房地產等多元產業,積極轉型,分散單一產業風險。

-

長照潛力巨大:重點投資台北南港及嘉義太保長照機構,切入高齡化社會需求,未來營收貢獻可期。

-

軟硬整合趨勢:強化 SaaS 平台與 IoT 應用,發展智慧零售解決方案,提升軟體服務營收。

-

財務狀況穩健:營收短期波動,但獲利能力因業外收益提升,股利政策優渥,財務結構健康。

-

國際市場深耕:外銷佔比高達 85% 以上,客戶遍及歐美亞,持續拓展國際客戶。

-

未來展望樂觀:2025 年 業績可望回升,新興業務挹注營收,成長動能明確。

參考資料說明

公司官方文件

- 伍豐科技股份有限公司法人說明會簡報 (2024.12.27)

本研究主要參考法說會簡報之公司簡介、營運概況、博弈事業、長照產業、產品與市場方向、數位轉型佈局、成長目標、創新研發、產品成功案例與 Y2025 目標、平台與運維服務等資訊。

- 伍豐科技股份有限公司 2024 年第三季 財務報告

本文財務分析數據主要依據此份財報。

- 伍豐科技股份有限公司 111 年度 年報

參考公司組織、董事會決議等資訊。

網站資料

- MoneyDJ 理財網 – 財經百科 – 伍豐科技

參考公司簡介、歷史沿革、營業項目、市場銷售狀況、財務狀況、股利政策、競爭優勢、未來展望等資訊。

- NStock 網站 – 伍豐做什麼

參考公司沿革、產品結構、上下游關係、經營模式、產業狀況等資訊。

- TechNews 科技新報 – 公司資料庫 – 伍豐科技股份有限公司

參考公司基本資料、產品應用領域、市場分析等資訊。

- Yahoo 奇摩股市 – 個股 – 伍豐

參考股價資訊、營收資訊、財務分析、公司概況等。

- HiStock 嗨投資 – 個股 – 伍豐

參考公司資料、財務報表、股利政策等資訊。

- Cnyes 鉅亨網 – 台股 – 伍豐

參考公司簡介、經營團隊、股權結構、相關新聞等資訊。

- StatementDog 財報狗 – 伍豐

參考財務數據分析、營收成長率等資訊。

- Wantgoo 玩股網 – 伍豐

參考公司基本資料、股東結構等資訊。

- Goodinfo! 台灣股市資訊網 – 伍豐

參考股利政策、基本資料等資訊。

- IFA 獨立財務顧問網 – 伍豐

參考客戶資訊、供需狀況、大股東持股等資訊。

- poorstock 窮查理價值投資網 – 伍豐法說會

參考法說會重點整理與分析。

新聞報導

-

工商時報 – 伍豐科技 Q3 獲利暴衝 EPS 2.48 元 (2024.11)

-

經濟日報 – 伍豐科技 12 月營收報喜 (2025.01)

-

中時新聞網 – 財報亮眼股撐腰 法人敲進

-

台視財經 – 伍豐科技 Q3 財報亮眼 (2024.09)

-

CMoney 新聞 – 伍豐 [8076) 公布 3 月營收(2025.04)6. CMoney 新聞 – 伍豐 [8076] 股價上漲(2025.02)7. Winvest 投資癮 – 伍豐 [8076] 公布 3 月營收(2025.04)8. Winvest 投資癮 – 伍豐 [8076] 公布 2 月營收(2025.03)9. ETTODAY 財經雲 – 伍豐發行可轉債 (2012.10] – (歷史資訊參考)

研究報告/週刊

- Money Weekly 理財週刊 – 伍豐科技一年賺一個股本 P.66

註: 本文內容主要依據 2024 年底至 2025 年初 的公開資訊進行分析與整理。所有財務數據及市場分析均來自公開可得的官方文件、研究報告及新聞報導。部分歷史資料僅供背景參考。