順藥科技(6535):聚焦創新藥研發,搶攻中樞神經與腫瘤治療市場

公司簡介與發展歷程

順藥醫藥生技股份有限公司(Lumosa Therapeutics Co., Ltd.,股票代號:6535)於 2000 年 11 月 13 日成立,總部位於台北市南港區,為晟德集團(Sheng De Biotech,股票代號:4123)旗下重要的新藥研發公司。順藥專注於神經科學與腫瘤治療領域的創新藥物開發,致力於解決尚未被滿足的醫療需求。公司於 2015 年 7 月 16 日登錄興櫃,並於 2016 年 9 月在台灣證券櫃檯買賣中心(TPEx)掛牌上櫃,實收資本額約為新台幣 16.5 億元。晟德集團為公司最大股東,持股比例約 33%,體現集團對順藥長期發展的堅定支持。現任董事長為王素琦,總經理為葉聖文。

順藥的發展歷程經歷數次關鍵轉型與整合:

-

2000 年:順天生物科技股份有限公司創立,投入生技醫藥研發。

-

2014 年:為公司發展的關鍵轉折點。同年 6 月與晟邦醫藥科技及柏康生物醫藥合併,強化在新藥開發領域的佈局,並正式更名為現今的「順藥醫藥生技股份有限公司」,確立以疼痛、中風及癌症新藥開發為三大主軸。

-

2018 年:10 月完成與金樺生物醫學(GeneReach Biotechnology Corp.)的合併案,換股比例為金樺 1 股換順藥 0.775 股。此合併案獲金融監督管理委員會核准,引進癌症新藥與生物製劑開發專案,擴大生物製劑領域的佈局。

-

2019 年:1 月取得生控基因疫苗股份有限公司(Bioindustry Control Gene Vaccine Co., Ltd.)23.7% 股權,跨足免疫醫學領域,強化免疫療法技術;同年 2 月,將生物藥物委託研究機構(CRO)相關業務以新台幣 1.3 億元出售予永昕生物醫藥(Mycenax Biotech Inc.),更專注於核心的新藥研發業務。

透過多次合併、策略投資與業務調整,順藥逐步確立以創新藥物開發為核心,並積極拓展多元合作與國際市場的發展方向。

核心業務與產品線

順藥的核心業務聚焦於開發具備市場潛力的創新藥物。根據公司資料,目前營收主要來自三大業務區塊:

-

商品銷售:佔營收 59.8%,主要來自已上市產品 LT1001 的銷售。

-

授權金收入:佔營收 36.1%,來自將藥物開發或銷售權利授權給合作夥伴所獲得的簽約金、里程碑金及銷售分潤。

-

提供勞務:佔營收 4.0%,可能包含早期提供的 CRO 服務或其他技術服務收入。

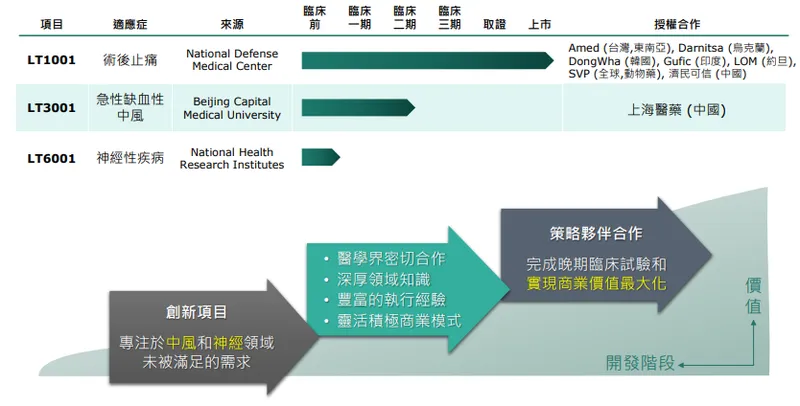

公司產品線專注於中樞神經系統疾病與疼痛管理,主要的研發項目涵蓋了不同的開發階段:

圖(1)新藥研發進程(資料來源:順藥公司網站)

LT3001:急性缺血性腦中風創新療法

LT3001 為順藥研發的首創雙重作用機制(First-in-class, dual-mechanism)新藥,結合溶栓與神經保護功能。其核心目標是將急性缺血性腦中風(AIS)的有效治療時間窗從現行標準療法(如 rt-PA)的 3 至 4.5 小時,大幅延長至 24 小時。此項突破若能實現,潛在適用患者數可望提升 5 倍以上,對應的全球中風治療市場規模預估高達 106 億美元。

圖(2)LT3001: 急性中風治療開發的領先項目(資料來源:順藥公司網站)

LT3001 的獨特作用機制在於利用體內原有的溶栓途徑,選擇性地溶解血栓,同時清除氧化壓力產生的自由基並抑制發炎反應,從而在不顯著影響全身凝血功能的前提下,達到溶解血栓與保護腦細胞的雙重效果。臨床前研究及早期臨床試驗數據均顯示,LT3001 具備良好的安全性,並在改善病患功能恢復方面展現潛力,未增加出血風險。

目前 LT3001 的臨床開發進展迅速:

-

中國二期臨床試驗:已於 2024 年底完成,由合作夥伴上海醫藥執行。初步數據顯示安全性良好,並觀察到正面的臨床價值與功能改善趨勢,成功達成概念性驗證(Proof of Concept)。

-

全球二期臨床試驗(LT3001-205):原規劃於美國、歐洲及台灣進行,已於 2025 年第一季宣布提前結束收案。此舉預期可提前半年以上取得白人族群的安全性數據,加速向美國食品藥物管理局(FDA)進行第二期臨床試驗結束會議(End-of-Phase 2, EoP2)的諮詢流程。

-

三期臨床試驗規劃:順藥計劃整合中國及全球二期試驗數據,與上海醫藥共同向 FDA 諮詢全球三期臨床試驗設計。目標在 2025 年底前取得 FDA 的正式回覆,並於 2026 年啟動跨國多中心的三期臨床試驗。

LT1001:長效止痛針劑

LT1001(商品名:納疼解® Nalfurate®)是一款長效型術後止痛針劑,已取得台灣、新加坡、泰國、馬來西亞、汶萊及烏克蘭等六國藥證。其主要特色為透過肌肉注射,單次給藥即可提供長達七天的持續止痛效果,且相較於傳統鴉片類藥物,LT1001 無明顯呼吸抑制的風險,具備顯著的臨床安全性與便利性優勢。

順藥持續透過區域授權模式擴大 LT1001 的市場版圖,提升產品的市場滲透率。近期規劃透過烏克蘭合作夥伴 Darnitsa 藥廠申請歐盟藥證,進一步拓展歐洲市場。此外,公司亦積極開發 LT1001 在癌症疼痛管理等新適應症的應用潛力,以延長產品的生命週期。

LT6001:神經疾病外泌體新藥

LT6001 是順藥針對神經退化性疾病(如阿茲海默症)開發的外泌體(Exosome)新藥。此項目採用順藥專利保護的強化型外泌體技術,透過與顥晟生醫(HanchorBio Inc.)合作開發的「誘導型外泌體」技術,解決傳統外泌體生產產量不足的瓶頸。

圖(3)LT6001強化型外泌體開發 – 進度(資料來源:順藥公司網站)

外泌體作為新興的藥物遞送載體,具有穿越血腦屏障(BBB)的潛力,能將治療因子精準送達腦部。LT6001 旨在利用外泌體的多功能修復與免疫調節特性,治療複雜的神經系統疾病。順藥預計於 2026 年申請 LT6001 的臨床試驗(Investigational New Drug, IND),其未來發展潛力備受市場矚目,被視為公司下一階段的重要成長動能之一。

市場佈局與競爭態勢

全球市場拓展與授權夥伴

順藥採取「早期引進 + 全球授權」的雙軌策略,積極拓展全球市場。透過與多家國際及區域性藥廠建立授權合作關係,加速產品的商業化進程。主要的合作夥伴包含:

-

台灣及東南亞地區:美德醫療集團(Medtecs International Corporation Limited)

-

中國大陸市場:上海醫藥集團(Shanghai Pharmaceuticals Holding Co., Ltd.)、濟民可信集團(Jimin Kocion Pharmaceutical Group)

-

烏克蘭市場:Darnitsa Pharmaceutical Company

-

韓國市場:同和藥品(DongWha Pharm Co., Ltd.)

-

印度市場:Gufic Biosciences Limited

-

約旦市場:LOM Pharma

-

動物用藥市場:SVP (Swine Vet Praktijk)(全球範圍)

透過多元的授權合作網絡,順藥得以藉助夥伴的通路資源與市場經驗,有效降低自行建立全球銷售團隊的成本與風險,並加速產品進入各地市場。

競爭優勢分析

順藥在競爭激烈的生技醫藥產業中,建立了多面向的競爭優勢:

-

創新研發能力:

-

擁有獨特的專利保護技術平台,如應用於 LT1001 的 SEDDS(Self-Emulsifying Drug Delivery System)長效緩釋技術,以及與顥晟生醫合作的外泌體技術。

-

研發團隊專業度高,公司超過九成員工為研發相關人員。

-

與全球頂尖的醫學中心及研究機構合作進行臨床試驗,確保研發品質與國際接軌。

-

-

產品差異化:

-

LT3001 為全球首創結合溶栓與神經保護的雙重機制中風新藥,具備市場獨特性與高度未滿足醫療需求。

-

LT1001 提供長達七天的止痛效果,在術後疼痛管理領域具有明顯的劑型優勢。

-

核心產品擁有完整的專利保護,例如 LT3001 的化合物專利保護期預計可延伸至 2039 年,給藥方案的專利保護更可至 2042 年。

-

-

國際合作網絡:

-

已與多國藥廠建立穩固的策略聯盟關係,有效擴大產品的市場覆蓋範圍。

-

臨床試驗中心遍及台灣、美國、中國及歐洲等地,有助於加速全球臨床開發進程與數據的國際認可度。

-

設立由全球醫界權威組成的科學顧問委員會(Scientific Advisory Board, SAB)或指導委員會(Steering Committee),為臨床試驗設計與數據解讀提供專業諮詢與支持。

-

-

集團資源整合:

-

背靠晟德集團,享有「生技波克夏」的生態系資源,包含資金挹注、CDMO 生產協同(如永昕生技)、臨床試驗網絡串接等。

-

集團內的策略投資與合作,如投資引正基因(GenEditBio)跨足基因編輯領域,有助於拓展未來技術儲備。

-

主要競爭對手

順藥在新藥開發的不同領域面臨來自國際大型藥廠與新興生技公司的競爭:

-

疼痛管理市場 (LT1001):

-

Novartis、Teva Pharmaceuticals、GSK (GlaxoSmithKline) 等國際大廠,擁有傳統的非類固醇消炎藥(NSAIDs)或鴉片類止痛藥物。

-

其他開發長效非鴉片類止痛藥的公司。

-

主要競爭點在於療效、安全性(特別是成癮性風險)以及健保給付價格。

-

-

急性缺血性中風市場 (LT3001):

-

Boehringer Ingelheim:其 rt-PA 藥物 Alteplase(Activase®)是目前急性缺血性中風的標準溶栓療法。

-

其他開發新一代溶栓藥物或神經保護劑的公司。

-

機械取栓術(Mechanical Thrombectomy):雖然是一種物理性治療方式,但其治療時間窗較長(可達 24 小時),與 LT3001 存在部分潛在的市場重疊或協同應用的可能性。

-

主要競爭點在於治療時間窗的延長幅度、療效(功能恢復程度)以及安全性(尤其是顱內出血風險)。

-

-

外泌體治療領域 (LT6001):

-

Caribou Biosciences、Codiak BioSciences(雖已破產但技術仍具參考價值)等國際外泌體技術公司。

-

大型藥廠內部投入外泌體研究的部門。

-

主要競爭點在於外泌體的量產技術、靶向效率、載藥能力以及臨床應用的安全性與有效性。

-

面對激烈的市場競爭,順藥需持續強化其技術創新、加速臨床開發進程,並透過靈活的授權策略,才能在目標市場中取得領先地位。

生產策略與供應鏈

順藥採取典型的「輕資產」(Asset-light)營運模式,專注於新藥的研發與授權,並無自有生產基地。公司將藥品的生產製造環節全面委託給符合國際優良製造規範(PIC/S GMP)的合作夥伴執行。

生產基地與委外夥伴

-

臨床試驗用藥生產:主要委託晟德集團旗下的 CDMO(委託開發暨製造服務)公司永昕生物醫藥(Mycenax Biotech)負責,特別是針對 LT3001 這類生物製劑的臨床批次生產。永昕具備符合國際標準的生產設施與經驗,能滿足多國臨床試驗的嚴格要求。

-

商業化產品生產 (LT1001):採取多供應商與區域化生產策略,以確保供應穩定並降低風險。已上市的 LT1001 長效止痛針劑,其生產由分布在台灣、東南亞及烏克蘭等地的多家 PIC/S GMP 認證藥廠負責。透過區域授權協議,部分合作夥伴(如烏克蘭的 Darnitsa)亦負責當地的生產製造。

-

外泌體生產:新興的 LT6001 外泌體藥物,初期生產技術與製程開發與顥晟生醫緊密合作。顥晟生醫的「誘導型外泌體」技術旨在解決量產瓶頸,相關生產活動在其符合規範的研發中心或合作設施進行。

產能規劃與彈性

順藥的生產策略具備高度彈性,能根據產品開發階段與市場需求進行調整:

-

產能分配:目前產能需求主要由臨床試驗主導,特別是 LT3001 的多國多中心試驗需要大量的臨床用藥。隨著 LT1001 在更多國家上市銷售,其商業化生產的比重將逐步提升。預估 2024 年 LT1001 在烏克蘭與東南亞的產能需求年增約 15-20%。

-

擴產機制:

-

透過與 CDMO 夥伴簽訂階梯式產能合約,可依據臨床試驗規模的擴大或市場銷售量的增加,彈性調整生產批次與規模。

-

利用技術授權生產模式,將生產責任轉移給區域授權夥伴,如 LT1001 在烏克蘭的生產。

-

-

新產品線布局:

-

LT3001 三期準備:若二期解盲數據支持進入三期臨床,順藥規劃委託永昕生技位於竹北的二廠擴大生物藥生產量能,預計 2025 年後臨床用藥需求可能增加 3 至 5 倍。

-

外泌體平台:顥晟生醫預計於 2024 年導入連續性製程,目標將單位產量提升 30%,以支持後續臨床試驗的需求並降低生產成本。

-

供應鏈與成本考量

-

原物料管理:臨床試驗用原料藥(API)及關鍵中間體的採購需符合國際法規(如 ICH Q7),順藥可能透過合作的 CDMO 或直接向具備認證的供應商(可能包含印度、中國等地)採購。商業化產品則採多供應商策略以確保穩定。生物製劑(如外泌體)所需的細胞培養基、一次性生物反應器耗材等,多由國際大廠主導,價格與交期易受全球供需影響。

-

生產效率與成本:委外生產合約通常會明訂批次成功率(如要求達 98% 以上)與交期(如臨床用藥 45-60 天)。生產成本會受到委外費用、原料藥價格、匯率(若以美元計價)及生產規模(量產可降低單位成本)等因素影響。順藥透過集團採購量能與優化製程(如外泌體連續性製程)來控制成本。

近期營運與財務表現

近期發展動態與里程碑

順藥近期在核心產品開發上取得多項重要進展:

-

LT3001 中國二期臨床完成:於 2024 年底順利完成由上海醫藥執行的中國二期臨床試驗。2024 年 11 月 29 日公布初步結果,顯示主要安全性指標達成,無增加出血風險,並觀察到對改善患者日常功能的初步療效,成功完成概念性驗證。

-

LT3001 全球開發加速:基於中國試驗的正向數據與早期安全性觀察,公司於 2025 年 3 月宣布提前結束全球二期試驗(LT3001-205)的收案,預計可提前半年以上取得白人族群數據,加速向 FDA 啟動 EoP2 諮詢流程,目標 2026 年啟動全球三期臨床試驗。

-

國際授權積極洽談:公司表示,在 2025 年摩根大通健康醫療會議(J.P. Morgan Healthcare Conference)期間,LT3001 獲得多家國際藥廠的高度關注。全球前 20 大藥廠中,已有 7 家表達興趣。公司目標在 2025 年底前,與至少一家國際藥廠達成非約束性合作意向書(non-binding term sheet)。

-

管理層調整:2024 年 5 月,原總經理林榮錦辭任(仍任晟德集團總裁),專注於國際授權事務,總經理職位由原研發長、LT3001 主要推手葉聖文接任,顯示公司進入臨床後期與國際授權並重的階段。

-

庫藏股計劃:為維護股東權益及展現對公司未來發展的信心,順藥於 2025 年 4 月 10 日至 6 月 9 日期間,啟動庫藏股買回計畫,預計買回 1,000 張股票,價格區間設定在每股 130 元至 195 元,買回股份將轉讓予員工。此舉亦與母公司晟德集團同步進行。

財務概況

順藥作為新藥研發公司,其財務表現呈現典型的研發投入期特徵:

-

營收表現:

-

2024 年全年營收:累計營收為新台幣 4,086 萬元,較 2023 年同期減少 29.21%。營收主要來自 LT1001 的銷售與部分授權收入,波動性較大,受里程碑金認列時間點影響顯著。

-

2025 年第一季營收:呈現爆發性成長。2025 年 3 月單月營收達 882 萬元,年增率高達 2,250.93%。累計 1 至 3 月營收為 890 萬元,年增 99.33%。此增長可能來自 LT1001 在新市場的銷售拓展或特定授權里程碑金的認列。

-

-

獲利能力:

- 公司仍處於虧損狀態,主因是龐大的研發費用支出。2024 年第二季每股純損為 0.3 元。雖然產品銷售毛利率尚可(約 45% 以上),但高昂的臨床試驗費用導致營業利益率為負值(如 2025 年 Q1 營益率為 -582.2%)。公司獲利能力的改善高度依賴未來 LT3001 的成功授權或 LT1001 的銷售顯著放量。

-

現金流與融資:

-

新藥研發需要持續的資金投入。順藥透過現金增資(如 2016 年上櫃前、2024 年晟德參與注資 2.36 億元)與私募授權(董事會通過不超過 2,000 萬股額度)來籌措資金。

-

授權金收入是重要的非稀釋性資金來源(如與濟民可信合約最高 1.3 億人民幣)。

-

截至 2024 年第三季,公司財務結構尚屬穩健,但持續的研發投入仍需關注其現金流狀況。

-

股價表現與市場反應

順藥股價近期表現與 LT3001 的臨床試驗進展及市場解讀高度相關,波動劇烈:

-

解盲前後劇烈波動 (2024.11-12):

-

在 LT3001 中國二期試驗初步數據公布後(2024 年 11 月底),市場初期反應樂觀,股價一度衝高至 400 元附近。

-

然而,由於公司未能公布詳細的療效統計數據(如 P 值),引發市場對數據解讀的疑慮與不確定性,導致投資人信心崩潰,股價連續多日跌停(2024 年 12 月初出現 6 根跌停),最低曾跌破 200 元,市值大幅蒸發。期間公司股票甚至遭列為處置股,交易方式改為分盤撮合。

-

-

大股東護盤與股價回穩 (2024.12):

-

面對股價崩跌,大股東晟德集團於 2024 年 12 月 10 日宣布授權董事長動用最高 10 億元資金,在每股 150 元至 225 元的價格區間回購順藥股票。此舉成功止住跌勢,股價一度反彈。

-

但市場對療效數據的疑慮、增資股的賣壓以及外資調節,使得股價在護盤後仍持續震盪。

-

-

近期反彈與整理 (2025.01-至今):

-

隨著市場逐步消化解盲訊息、大股東持續表達支持(如晟德總裁表示將視情況持續買進),以及生技類股整體氛圍回暖,順藥股價自低點反彈。2025 年 1 月初漲幅顯著。

-

2025 年 4 月宣布庫藏股計劃,進一步穩定市場信心。

-

最新股價 (截至 2025.01.10 資訊) 約為新台幣 252.5 元,顯示股價在經歷劇烈波動後,市場正重新評估其價值,但仍受 LT3001 後續臨床與授權進度的影響。近期法人(特別是外資)有小幅買超跡象。

-

市場反應突顯了新藥研發股的高風險、高波動特性,以及臨床數據透明度對投資人信心的重要性。

未來發展策略與展望

順藥醫藥生技未來發展將持續聚焦於核心產品的推進與技術平台的深化,並積極拓展全球市場,目標成為國際級的新藥研發公司。

短中期發展策略 (1-3 年)

公司規劃透過以下三大策略方向,驅動未來成長:

-

核心產品商業化加速:

-

LT3001:全力推進全球三期臨床試驗的設計與啟動(目標 2026 年),並在 2025 年底前完成至少一項主要市場(歐、美、日)的國際授權合作,實現早期價值回收。

-

LT1001:透過合作夥伴 Darnitsa 加速歐洲市場的藥證申請與上市準備(目標 2025 年申請藥證),同時拓展癌症疼痛等新適應症,擴大市場潛力與營收來源。

-

LT6001:完成臨床前毒理與藥效試驗,目標在 2026 年提交臨床試驗申請(IND),將外泌體技術平台推向臨床驗證階段。

-

-

技術平台升級與擴展:

-

外泌體技術:持續優化與顥晟生醫合作的誘導型外泌體製程,提升產量、純度與靶向效率,並探索其在更多神經系統疾病或其他疾病領域的應用潛力。

-

新興技術佈局:透過策略投資(如引正基因)或合作,探索 CRISPR 基因編輯療法、異體細胞治療等前瞻性技術,儲備未來成長動能。

-

-

全球市場授權深化:

-

國際夥伴拓展:除了 LT3001 的主要市場授權,也將持續尋求 LT1001 在其他未覆蓋區域的授權機會。

-

合作模式優化:深化與現有授權夥伴(如濟民可信、Darnitsa)的合作關係,共同推動產品的市場滲透與銷售增長。

-

臨床網絡強化:建立更廣泛的國際臨床試驗中心網絡,支援未來產品線的全球同步開發。

-

長期發展展望

順藥的長期願景是成為一家在中樞神經系統及腫瘤治療領域具備全球競爭力的新藥研發公司。公司期望透過持續的科學創新與國際合作,開發出能顯著改善病患生活品質的突破性療法。隨著核心產品 LT3001 逐步邁向全球三期臨床與國際授權,以及 LT1001 的市場拓展和 LT6001 等新技術平台的推進,順藥有望在中長期實現其營運目標與企業價值。

風險與挑戰

儘管前景可期,順藥作為新藥研發公司,仍須正視並管理多重風險與挑戰:

-

臨床試驗風險:新藥開發本質上具有高度不確定性。LT3001 的三期臨床試驗結果是否能成功複製二期觀察到的趨勢並達到統計學顯著意義,仍是最大的風險因子。任何臨床試驗的延遲或失敗都將對公司估值產生重大影響。

-

市場競爭風險:不論是疼痛管理、中風治療或外泌體領域,都存在激烈的市場競爭。國際大型藥廠與其他生技公司持續投入資源,可能開發出更具優勢的替代療法或技術。

-

財務風險:新藥研發,特別是全球三期臨床試驗,需要龐大的資金投入(LT3001 三期預估逾 10 億台幣)。公司未來能否順利取得授權金、產品銷售能否如期放量,以及能否持續獲得資本市場或母公司的資金支持,將是維持營運的關鍵。

-

法規與政策風險:各國藥品監管機構的審批標準與流程變化、藥價政策的調整(如歐盟藥價談判趨嚴),都可能影響新藥的開發時程、上市核准與市場定價。

-

授權談判風險:國際授權的成功與否及條件優劣,不僅取決於臨床數據,也受到市場環境、競爭格局及公司談判策略等多重因素影響。

順藥需妥善應對上述挑戰,透過嚴謹的臨床試驗執行、靈活的商業策略、審慎的財務管理以及持續的技術創新,才能在高度不確定性中實現永續發展。

重點整理

順藥醫藥生技股份有限公司(6535)是一家專注於中樞神經系統與腫瘤治療領域的台灣新藥研發公司,為晟德集團的核心成員。

-

核心產品 LT3001 (腦中風新藥):具備首創雙重機制(溶栓+神經保護)與延長治療窗至 24 小時的潛力,是公司最重要的價值驅動引擎。目前已完成中國二期臨床,顯示正向趨勢,正加速推進全球三期臨床試驗設計與國際授權洽談(目標 2025 年底取得意向書)。然而,先前因未能公布詳細療效數據引發市場疑慮,股價經歷劇烈波動,未來數據透明度與三期結果至關重要。

-

已上市產品 LT1001 (長效止痛針劑):已在台灣、東南亞、烏克蘭等六國取得藥證,提供七天長效止痛效果,具備安全性與便利性優勢。未來成長動能來自歐洲市場的拓展(目標 2025 年申請藥證)及新適應症(如癌症疼痛)的開發。此產品提供部分營收貢獻,但尚不足以支撐公司整體營運。

-

新興技術 LT6001 (外泌體新藥):採用與顥晟生醫合作的誘導型外泌體技術,鎖定神經退化性疾病,預計 2026 年申請 IND。此平台代表公司在前瞻技術的佈局,但距離商業化仍有較長路徑。

-

營運模式與財務狀況:採輕資產研發授權模式,無自有產線,倚賴 CDMO 夥伴(如永昕)生產。目前仍處於研發投入期,持續虧損,營運資金高度依賴現金增資(晟德集團支持顯著)與授權里程碑金。近期營收雖有增長跡象,但獲利能力改善需待 LT3001 成功授權。

-

市場與競爭:面臨國際大廠在疼痛與中風領域的競爭,以及新興技術(如機械取栓、其他外泌體公司)的挑戰。公司的競爭優勢在於產品差異化、專利佈局、國際合作網絡及集團資源整合。

-

投資人關注焦點:

-

LT3001 臨床數據與授權進展:為影響股價的最核心因素。

-

LT1001 國際市場銷售表現:觀察其營收貢獻能力。

-

公司現金流與融資狀況:確保研發活動的可持續性。

-

外泌體平台開發進度:評估長期成長潛力。

-

整體而言,順藥具備開發重磅新藥的潛力,但投資風險亦相對較高,特別是臨床試驗結果的不確定性。投資決策應審慎評估風險承受能力,並密切追蹤公司在臨床開發、國際授權及財務管理方面的最新動態。

參考資料說明

公司官方文件

-

順藥醫藥生技股份有限公司 2024 年第三季財務報告

-

順藥醫藥生技股份有限公司 2024 年法人說明會簡報(2024.12.27)

-

順藥醫藥生技股份有限公司企業社會責任報告書

-

順天醫藥生技股份有限公司 2024 年度法人說明會簡報(2024.11.12)

-

順藥醫藥生技股份有限公司 2024 年第三季財務報告

-

順藥醫藥生技股份有限公司股東常會年報

-

順天醫藥生技股份有限公司公開說明書(含 2016 年上櫃前資訊)

-

順天醫藥合併財務報告(各期)

產業研究報告

-

元大投顧產業分析報告(2024.12)

-

富邦證券產業研究報告(2024.12)

-

凱基證券投資分析報告(2025.01)

-

康和證券產業研究報告(2024.09)

-

元大證券研究報告(2024.09)

-

UAnalyze 投資研究報告(2024.12)

-

產業技術研究院(ITRI)產業分析報告

-

工研院 IEK 產業研究報告

市場研究資料

-

全球聚氨酯材料市場研究報告(2024)(註:此項可能為範例誤植,與順藥業務關聯性低)

-

GlobalData 等市場研究機構關於中風、疼痛管理、外泌體市場規模與趨勢報告(推估引用)

-

摩根大通(J.P. Morgan)生技產業報告(推估引用)

新聞報導

-

鉅亨網產業分析及新聞報導(2024.11-2025.04)

-

經濟日報專題報導及新聞(2024.09-2025.01)

-

工商時報產業分析及新聞(2024.11)

-

中時新聞網深度報導及新聞(2024.09-2024.12)

-

聯合新聞網/MoneyDJ 理財網/財訊/今周刊/環球生技月刊/GenetInfo/GeneOnline 等媒體關於順藥之報導(2021-2025)

-

Yahoo 奇摩股市/NStock/HiStock 等財經網站資訊(2024-2025)

產業活動與其他

-

順藥醫藥生技股份有限公司歷年法人說明會資訊(含影音紀錄參考)

-

晟德集團歷年法人說明會關於順藥之說明

-

櫃檯買賣中心(TPEx)公開資訊觀測站公告

註:本文內容主要依據 2023 年底至 2025 年第一季的公開資訊進行分析與整理。所有財務數據、臨床進度及市場分析均來自可驗證的官方文件、研究報告及新聞報導。部分市場規模與趨勢引用自公開產業報告或分析師觀點推估。