力士科技(4923):專注 MOSFET 功率元件,搶攻 AIoT 應用市場

公司簡介

力士科技股份有限公司(Force Mos Technology Co., Ltd.,股票代號:4923.TWO)於 2007 年 6 月 11 日 在台灣新北市創立,為一家專注於半導體產業的公司,主要從事 功率金屬氧化物半導體場效電晶體(MOSFET)及相關電子零組件的設計、研發、製造與銷售。公司初期以電子零組件製造及電子材料批發為核心業務,歷經十餘年發展,已在全球 MOSFET 產業佔據一席之地,並成為台灣 MOSFET 技術集成電路設計的先驅。

力士科技專注於先進製程技術的應用,主要採用 0.25、0.18 及 0.13 微米 製程技術,產品涵蓋低壓、中壓及高壓領域。公司產品線包括類比積體電路、MOSFET、肖特基二極體及被動元件,並在 Co-Pak(協同封裝)及 COB(晶片上封裝)技術上具備有效的管理與應用能力。

公司總部位於新北市新莊區思源路 555 號 24 樓,董事長及總經理均為鍾明道,發言人為鍾秉家。公司於 2022 年 3 月 14 日 正式在台灣櫃檯買賣中心(上櫃市場)掛牌上市,截至 2024 年 5 月,實收資本額約新台幣 6 億元。

公司沿革與發展

力士科技的發展歷程可分為以下幾個關鍵階段:

-

草創期(2007 年):力士科技正式成立,初期專注於 MOSFET 技術的研發與生產,逐步拓展至電子零組件製造及電子材料批發領域。

-

技術奠基期(2010 年代):公司逐步發展其 MOSFET 製程技術,並擴展產品線至類比積體電路及相關電子零組件,強化技術整合能力。持續擴張營運規模,數次變更登記地址,並積極投入技術研發與專利布局,為日後發展奠定基礎。

-

上櫃掛牌(2022 年):力士科技於 2022 年 3 月 14 日 正式於台灣證券交易所掛牌上櫃,標誌著公司進入資本市場,提升資金運用效率及品牌知名度。

-

資本擴張期(2024 年):為因應業務成長需求,力士科技於 2024 年 5 月 1 日 將資本額增加至 6 億元,強化財務結構。

-

展望未來:力士科技將持續深耕 MOSFET 功率元件領域,並積極拓展 AIoT、電動車等新興應用市場,以技術創新驅動營運成長。

產品系統與應用

力士科技產品線聚焦於功率半導體元件,主要包括 MOSFET 成品 及 MOSFET 晶圓片 兩大類,並涵蓋二極體、電晶體等產品線,可滿足客戶多元化的應用需求。

MOSFET 功率元件

MOSFET 為力士科技之核心產品,營收佔比過半。公司強調技術自主與專利布局,以自有專利 ETG、RTG 技術生產平台為基礎,打造自有品牌的 MOSFET 產品。主要產品類型包括:

-

溝槽式功率 MOSFET(Trench Power MOSFET):具備低導通電阻、高切換速度等優勢,廣泛應用於各類電子產品之電源管理系統。

-

ETG 專利系列 MOSFET:採用專利水平分離式閘極結構(ETG),具備與國際大廠同等水準之特性表現。

-

RTG 專利系列 MOSFET:採用高密度垂直式分離閘極設計(RTG),相較標準型溝槽式設計效能提升逾 30 %,並具備成本競爭力。

-

專利封閉式單元結構:效能優於同類型產品約 10 %。

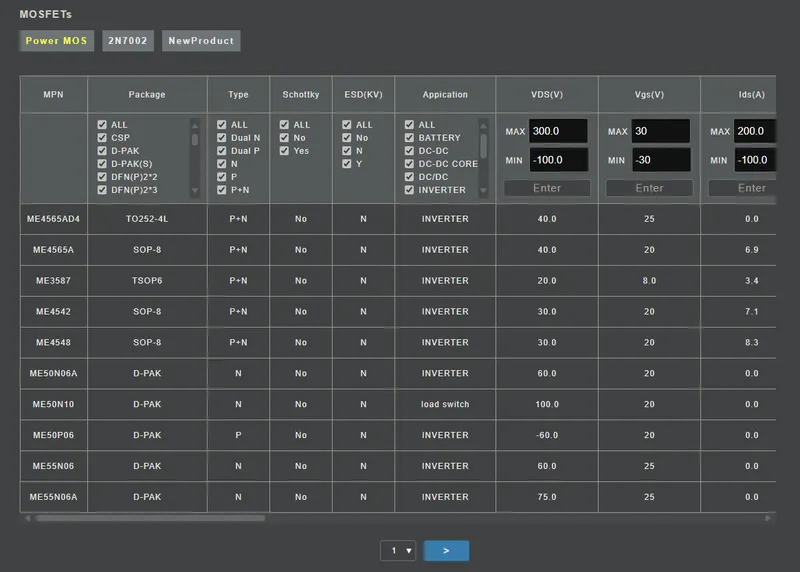

圖(1)MOSFET 產品資訊(資料來源:力士科技公司網站)

MOSFET 晶圓片

MOSFET 晶圓片為力士科技之重要營收來源,主要銷售予中國封測廠,終端應用以智慧型手機為大宗。公司也提供 Customer made Design Wafer,開發高效能客製化晶圓,鎖定節能應用及新能源車市場。

其他功率元件

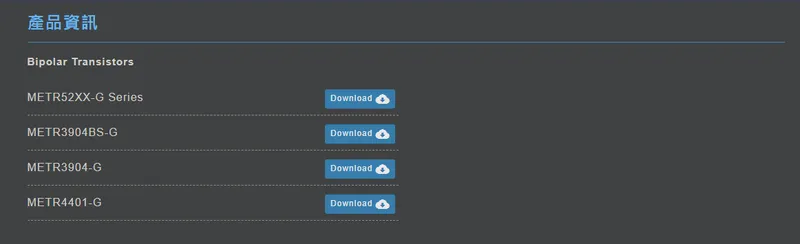

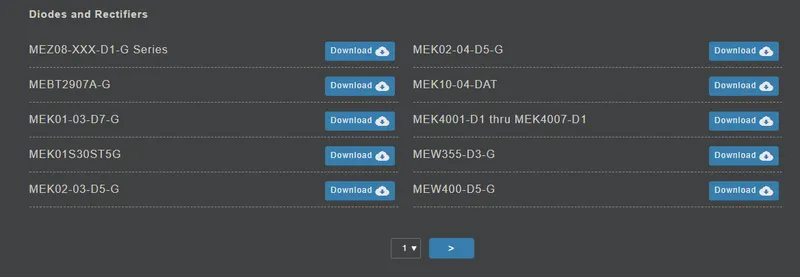

力士科技亦提供二極體(Diode)、電晶體(Transistor)等功率元件產品,擴展產品線廣度,滿足客戶一次購足之需求。

圖(2)電晶體產品資訊(資料來源:力士科技公司網站)

圖(3)二極體產品資訊(資料來源:力士科技公司網站)

產品應用領域

力士科技產品應用領域廣泛,涵蓋消費電子、電源供應器、汽車電子、工業應用等多元市場:

-

消費電子:筆記型電腦(NB)、主機板、顯示卡、顯示器、數位相機、手機通訊等 3C 產品。根據 2024 年第一季資料,產品營收比重以 手機 佔比最高達 37.3%、其次為 NB 之 23.88%。

-

電源供應器:桌上型電腦電源供應器、筆記型電腦變壓器、不斷電系統(UPS)、快充充電器、轉接器等。

-

汽車電子:車用充電器、車燈控制、電動車、電動工具、充電樁等。

-

工業應用:網通設備、無線通訊、鋰電池電源模組、不斷電系統(UPS)、LED 驅動、工業自動化等。

-

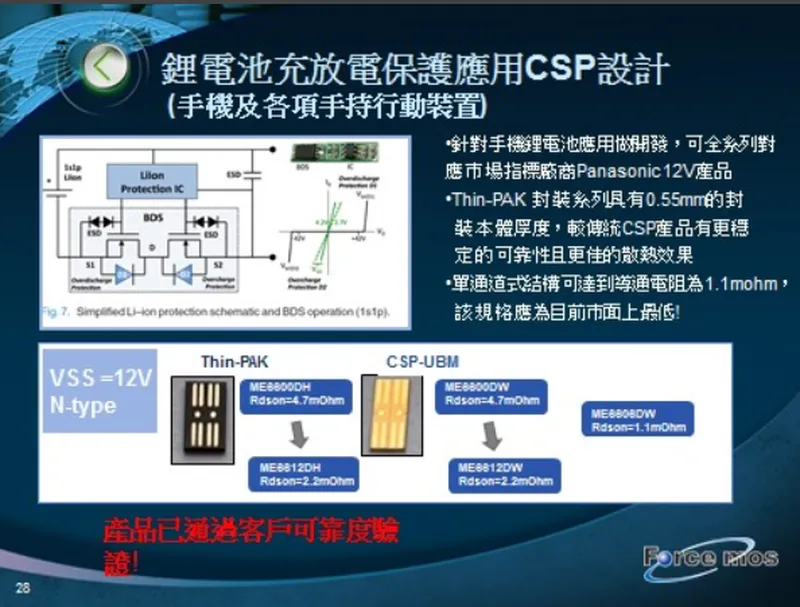

鋰電池充放電保護:提供專用 MOSFET 及保護電路,保障電池安全與壽命。

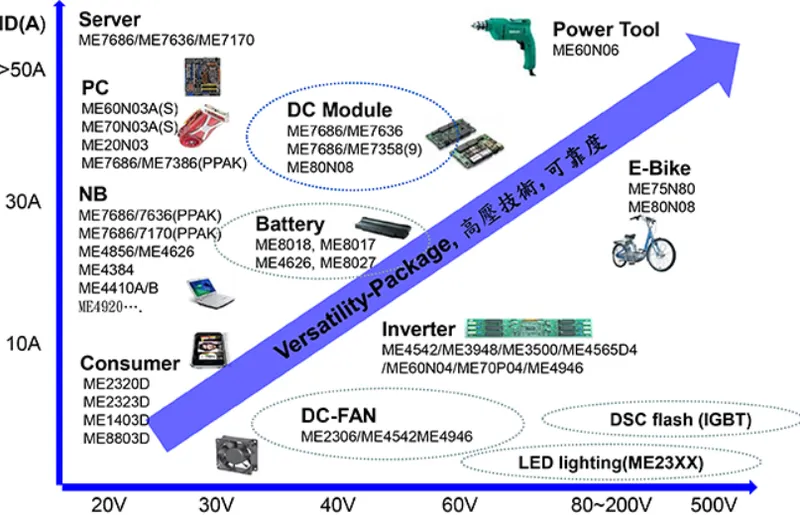

圖(4)產品功率與應用領域(資料來源:力士科技公司網站)

圖(5)鋰電池充放電保護應用CSP設計(資料來源:力士科技公司網站)

營收結構分析

依據 2023 年 產品營收結構,MOSFET 成品 為公司主要營收來源,佔比達 51.49 %,其次為 MOSFET 晶圓片,佔比為 37.84 %。二極體與電晶體合計佔比約 4.48 %。

-

MOSFET:營收佔比 51.49 %

-

MOSFET Wafer:營收佔比 37.84 %

-

其他:營收佔比 6.19 %

-

Diode:營收佔比 2.43 %

-

Transistor:營收佔比 2.05 %

公司持續擴展產品規格與應用範圍,2024 年 新技術產品(如 ETG、RTG)占比達 33.67 %,顯示產品組合持續優化。

市場布局與客戶群

力士科技客戶群涵蓋 EMS 廠、電源供應器廠及品牌廠,終端客戶皆為國際知名大廠,客戶關係穩定。

主要客戶

-

EMS 廠:廣達電腦(Quanta Computer)、緯創資通(Wistron)、仁寶電腦(Compal)等。

-

電源供應器廠:光寶科技(Lite-On Technology)、康舒科技(AcBel Polytech)、歐陸通(Frecom)等。

-

品牌廠:HP、DELL、ASUS 等知名 PC 與 NB 品牌廠商。

圖(6)客戶群(資料來源:力士科技公司網站)

銷售區域

力士的產品銷售主要集中於亞洲市場,尤其在中國大陸、台灣及東南亞地區。美國市場亦為重要區域,涵蓋多家國際品牌客戶。

-

台灣:公司總部所在地及主要研發基地。

-

中國大陸:重要的製造及消費市場,客戶多為電子品牌及代工廠。

-

美國:涵蓋多家國際品牌客戶,尤其在筆電與個人電腦領域需求穩定。

-

東南亞:隨著地區電子製造業發展,該區域需求逐步增加。

區域營收佔比

目前力士科技未公開揭露各區域的精確營收佔比資訊。

生產基地與產能

力士科技採 委外代工模式(Fabless),本身並無生產基地,主要透過與晶圓代工廠及封測廠合作,建立 封閉式製程平台,確保產品品質與供應穩定。

生產模式

-

委外代工:與專屬晶圓代工廠(如台灣世界先進 Fab2、杰群 GTBF、成都先進 APS)及封測廠(如日月光 ASE、AIC)策略聯盟,形成穩定供應鏈。

-

封閉式製程平台:與專屬代工夥伴緊密合作,確保製程技術與品質。

-

原物料來源:主要原物料為 磊晶矽晶圓(Epi wafer),採購自環球晶圓等專業矽晶圓廠及磊晶廠。

產能狀況

力士科技產能規模取決於委外代工夥伴之產能。公司透過與世界先進簽訂 「產能長期供應協議」,確保部分產能專供力士使用,提升未來產量。公司亦透過長期合作協議及策略夥伴關係,確保產能穩定供應。

擴產計畫

力士科技目前尚無自行擴廠計畫,惟積極與代工夥伴協商擴增投片產能。2024 年 在晶圓代工廠投片量預計將較 2023 年 成長 1 至 2 成。與長期合作夥伴協調下,代工廠以舊廠價格提供新廠產能,且價格再調降約 8~10%,有助於成本結構改善。

技術研發與專利

力士科技以技術研發為核心競爭力,持續投入新技術、新產品開發,並積極布局專利,構築技術護城河。研發投入占營收比重約 5% 至 8% 之間。

研發實力

-

研發團隊:擁有經驗豐富之資深半導體設計工程師組成的研發團隊,具備功率半導體元件設計、製程開發及整合能力。

-

技術平台:具備 0.25/0.18/0.13µm 先進製程技術,全方位應用於低壓及中高壓 MOSFET 領域。

-

客製化能力:可依客戶需求客製化設計 MOSFET 規格,提供差異化產品。

專利布局

截至 2023 年 11 月 30 日,力士科技已取得 115 項專利,其中 86 件 為美國專利。專利布局完整,涵蓋元件結構、製程、封裝(如銅夾片封裝、CSP)等多個面向。

-

專利數量:累計取得 115 項 專利。

-

專利類型:發明專利、新型專利。

-

專利區域:美國(佔比最高)、中國大陸、台灣等地。

核心技術

-

ETG (專利水平分離式閘極結構):與國際大廠具備同等水準之特性表現。

-

RTG (高密度垂直式分離閘級設計):效能優於標準型溝槽式設計 30 % 以上,並具備成本優勢。

-

專利封閉式單元結構:效能優於同類型產品約 10 %。

-

封裝技術:具備銅夾片封裝與晶片尺寸封裝(CSP)技術,優化散熱效能與產品效率。

財務表現分析

近年營收表現

力士科技近年營收經歷波動。2022 年營收較 2021 年略微下滑,主要係受全球經濟下行、消費電子需求疲軟影響。2023 年因客戶庫存調整,營收年減約 24.94 %。2024 年 全年合併營收達 8.1 億元,年增 10.28 %,顯示營運已回穩反彈。

| 年度 | 營業收入 (新台幣千元) | YoY 成長率 | 毛利率 | 稅後淨利 (新台幣千元) | 每股盈餘 (EPS) (元) |

|---|---|---|---|---|---|

| 2020 | 679,670 | – | 18.47% | 14,661 | 0.59 |

| 2021 | 1,105,697 | 62.68% | 27.96% | 139,898 | 5.73 |

| 2022 | 1,098,228 | -0.67% | 32.49% | 176,145 | 6.47 (調整後 6.43) |

| 2023 | 824,319 | -24.94% | 26.78% | 8,172 | 0.25 |

| 2024 | 810,000 | -1.74%* | 26.00%** | -56,230 (前三季) | -1.69 (前三季) |

*註:表格中 2024 年營收為新聞稿初步數字,年增率可能與最終財報略有差異,但與 2023 年基本持平。

**註:2024 年毛利率為 Q4 預估值。

獲利能力分析

力士科技毛利率表現尚屬穩健。2023 年因營收規模下滑及庫存調整,毛利率與獲利大幅衰退。2024 年 隨著產品組合優化(ETG/RTG 比重提升)及需求回溫,毛利率逐步回升。Q3 2024 因新產品研發費用增加及庫存調整影響,毛利率降至 21%,單季呈現虧損。公司預期 Q4 2024 毛利率可回到 26% 以上正常水準。

| 年度 | 毛利率 | 營業利益率 | 稅後淨利率 |

|---|---|---|---|

| 2020 | 18.47% | 3.59% | 2.16% |

| 2021 | 27.96% | 15.92% | 12.65% |

| 2022 | 32.49% | 16.21% | 16.04% |

| 2023 | 26.78% | -1.52% | 1.55% |

| 2024 Q1 | 28.12% | N/A | 7.85% |

股利政策

力士科技股利政策尚屬積極,近五年多有配發現金或股票股利,配發率亦多在 50 % 以上,具備一定之投資吸引力。

| 股利所屬年度 | 每股盈餘 (元) | 現金股利 (元/股) | 股票股利 (元/股) | 配發率 |

|---|---|---|---|---|

| 2018 | 3.62 | 2.80 | – | 77% |

| 2019 | 0.53 | – | – | – |

| 2020 | 0.59 | 1.08 | – | 183% |

| 2021 | 5.72 | 5.00 | – | 87% |

| 2022 | 6.43 | 3.00 | 2.00 | 78% |

| 2023 | 0.25 | 0 (董事會決議) | 0 (董事會決議) | 0% |

競爭優勢分析

力士科技在 MOSFET 功率元件產業具備以下競爭優勢:

技術專利優勢

-

自有專利技術:擁有 ETG、RTG 等超過 115 項 MOSFET 專利技術,產品具備差異化與競爭力,技術壁壘高。

-

客製化設計能力:可依客戶需求客製化 MOSFET 規格,提供彈性化解決方案。

-

專利布局完整:專利組合涵蓋元件結構、製程、封裝等多個面向,有效鞏固市場地位。

供應鏈優勢

-

封閉式製程平台:與專屬晶圓代工廠(世界先進)及封測廠建立長期、緊密合作關係,確保供貨穩定與品質控制。

-

國際大廠認證:產品通過 HP、DELL 等國際品牌大廠認證,品質獲肯定,為 DELL 小訊號 MOSFET 量產供應商。

-

客戶關係穩固:與廣達、緯創、光寶科等 EMS 廠及電源供應器廠建立長期合作夥伴關係,訂單穩定且具成長性。

研發團隊優勢

-

經驗豐富團隊:研發團隊具備深厚之功率半導體元件設計、製程開發經驗。

-

創新能力:持續投入新技術、新產品開發,引領市場趨勢,如支援 USB PD 3.1 快充。

市場競爭態勢

力士專注於中高階功率 MOSFET 市場,尤其在筆記型電腦及快充應用領域具備一定市場份額。主要競爭對手包括國內外的 揚杰科技、虹冠電、尼克森、杰力、士蘭微 等設計公司,以及部分 IDM 廠商。力士在台灣及亞洲市場的 MOSFET 設計公司中排名前列,市佔率持續擴大。國際 IDM 廠商集中火力投入中高階及車用 MOSFET 市場,雖帶來競爭,但也可能因產能排擠效應,為力士帶來轉單機會。

近期重大事件分析

專利訴訟勝訴

-

時間:2025 年 2 月 14 日

-

事件:力士科技在美國德州東區聯邦法院對華碩電腦(ASUS)提起的專利侵權訴訟獲判勝訴。

-

結果:法院裁定華碩惡意侵害力士專利,需賠償力士 1,050 萬美元(約新台幣 3.4 億元)。

-

後續:力士將申請禁制令,禁止華碩在美國銷售相關侵權產品。華碩表示將上訴,主張採用的是供應商技術。

-

影響:彰顯力士專利保護實力,對股價產生正面激勵。

新產品開發與市場拓展

-

非 NB/PC 電源供應器產品:已進入量產前最終測試階段,預計 2025 年上半年 開始出貨。該產品供應商替換難度高,有望成為穩定成長新動能。

-

AI 世代產品升級:因應 AI 筆電等裝置對高算力、高耗電需求,力士主力 MOSFET 產品規格將從 45W 提升至 65W-90W,帶動 MOSFET 需求增加。

-

USB PD 3.1 快充布局:持續擴大國內大型電源供應器廠商在新規格產品的設計導入比重,相關利基產品預計 2025 年下半年 開始供貨。

-

IP 矽智財合作:正積極與國內大型 LED Driver IC 廠商合作開發 LED Driver-IC 合封技術,提供垂直式陣列型 MOSFET 晶片,跨入 IP 矽智財市場。

營運與財務動態

-

營收回溫:2024 年 7 月 營收創近兩年新高;2025 年 3 月 營收年月雙增,創近 7 個月新高,顯示拉貨動能回升。

-

獲利壓力與改善:2024 年前三季 因研發費用增加及庫存調整呈現虧損(EPS -1.69 元),但 Q3 2023 曾因產品組合優化轉盈(EPS 0.27 元)。預期 Q4 2024 毛利率回升至 26% 以上。

-

庫存去化:客戶庫存去化已告一段落,拉貨動能增強。

庫藏股計畫

-

時間:2024 年 8 月 7 日至 10 月 6 日

-

內容:於股價 28 至 66.9 元 區間買回 600 張 庫藏股,總金額上限 0.4 億元。

-

目的:轉讓予員工,激勵士氣、提升向心力及留才。

未來展望與發展策略

產業趨勢與機會

-

AIoT 應用興起:AI、5G、物聯網等新興應用快速發展,帶動 MOSFET 需求成長。

-

USB PD 3.1 規格升級:USB PD 快充規格升級至 3.1,功率提升至 240W,帶動高功率 MOSFET 需求,力士在此領域布局完整。

-

電動車市場成長:電動車市場快速成長,車用 MOSFET 需求爆發,力士積極切入相關供應鏈。

-

高效能運算需求:AI 伺服器及邊緣運算裝置對高效能電源管理元件需求大增。

未來發展策略

-

擴大 ETG 技術產品線:擴充 ETG 專利技術產品線,搶佔 NB 市場佔有率。

-

Customer made Design Wafer:開發高效能 Customer made Design Wafer,鎖定節能應用及新能源車市場。

-

Power 產品線升級:擴大 USB PD 3.1 電源供應器產品線,以 ETG/RTG 專利技術搭配訂製化封裝,提供客戶利基型產品。

-

Battery 產品線強化:提升 Battery 產品線 ESD 防護能力及降低導通電阻,強化產品競爭力。

-

IP 矽智財布局:與聚積科技合作開發 LED Driver-IC 合封技術,跨足 IP 矽智財市場。

-

拓展新應用領域:積極開發非 NB/PC 應用領域之電源供應器產品,分散風險,尋求新成長動能。

投資價值評估

力士科技為 MOSFET 功率元件供應商,具備技術專利、供應鏈及客戶關係等競爭優勢。受惠於 AIoT、電動車、快充等新興應用市場成長,MOSFET 需求持續看漲,力士科技未來營運展望可期。

投資優勢

-

技術領先:擁有 ETG、RTG 等 MOSFET 專利技術,產品具備差異化競爭力。

-

客戶穩固:與國際 EMS 廠、電源供應器廠及品牌廠建立長期合作關係。

-

成長動能:受惠 AIoT、電動車、快充等新興應用市場成長,未來營運具成長潛力。

-

專利保護:專利訴訟勝訴彰顯其智慧財產權價值。

風險與挑戰

-

全球經濟下行風險:全球經濟成長趨緩,可能影響終端消費電子需求。

-

產業競爭加劇:MOSFET 產業競爭激烈,價格壓力可能影響公司獲利能力。

-

原物料供應風險:磊晶矽晶圓價格波動及晶圓代工產能可能影響生產成本與供貨。

-

匯率波動風險:公司產品銷售區域廣泛,匯率波動將影響公司獲利表現。

-

短期獲利壓力:新產品研發投入及市場波動可能影響短期獲利。

綜合評估

綜合來看,力士科技具備技術、客戶及市場成長性等優勢,新產品布局與專利保護策略清晰。儘管面臨短期獲利壓力及總體經濟風險,但長期受惠於產業趨勢,具備投資價值,值得持續關注其新產品放量進度與毛利率改善情況。機構法人普遍持正面看法,建議可關注其成長動能。

重點整理

-

功率 MOSFET 專業廠:專注 MOSFET 功率元件設計、研發、製造與銷售,採 Fabless 模式。

-

技術專利領先:擁有 ETG、RTG 等 115 項 核心專利技術,產品具備差異化競爭力。

-

客戶群優質:客戶涵蓋國際 EMS 廠(廣達、緯創)、電源供應器廠(光寶)及品牌大廠(HP、DELL、ASUS)。

-

新興應用驅動:受惠 AIoT、電動車、USB PD 3.1 快充等新興應用市場成長,營運展望可期。

-

委外代工模式:與世界先進等晶圓代工廠及日月光等封測廠建立長期封閉式合作平台。

-

營運回溫:歷經 2023 年庫存調整,2024 年營收回升,新產品預計 2025 年貢獻營收。

-

專利訴訟勝利:對華碩專利侵權訴訟獲勝,判賠 3.4 億元,強化市場信心。

參考資料說明

公司官方文件

- 力士科技股份有限公司法人說明會簡報(2024.12.27)

本研究主要參考法說會簡報之公司簡介、營運概況、產品技術、未來展望等資訊,簡報由力士科技副總經理鍾秉家主講,提供最新且權威之公司營運資訊。

- 力士科技股份有限公司 2024 年 12 月營收公告新聞稿(2025.01.08)

本研究參考力士科技 2024 年營收新聞稿,以更新公司最新營收表現資訊。

- 力士科技股份有限公司 2025 年 2 月營收公告新聞稿(2025.03.11)

本研究參考力士科技 2025 年 3 月營收新聞稿,以更新公司最新營收表現資訊。

- 力士科技股份有限公司公司簡介(Force Mos Technology Co., Ltd. Company Profile)

本研究參考力士科技公司網站簡介,以瞭解公司基本資料、產品應用、競爭優勢等資訊。

- 力士科技股份有限公司 113 年度合併財務報告公告(2025.03.14)

本研究參考力士科技董事會通過之財報公告。

- 力士科技股份有限公司實施庫藏股公告(2024.08.06)

本研究參考力士科技庫藏股買回計畫公告。

- 力士科技股份有限公司專利訴訟判決公告(2025.02.14)

本研究參考力士科技對華碩專利訴訟案之勝訴公告。

網站資料

- Yahoo 奇摩股市 – 力士科技(4923.TWO)個股資訊

本研究參考 Yahoo 奇摩股市力士科技個股頁面,查詢公司基本資料、股價資訊、財務報表、股利政策等數據。

- MoneyDJ 理財網 – 力士科技(4923)公司資料與新聞

本研究參考 MoneyDJ 理財網力士科技公司資料頁面及相關新聞,查詢公司基本資料、營收結構、產品應用、經營模式、最新營運消息等資訊。

- NStock 網站 – 力士科技公司分析

本研究參考 NStock 網站力士科技公司分析頁面,以瞭解公司發展沿革、營運概況、產業地位等資訊。

- TechNews 科技新報 – 力士科技公司資料庫與新聞

本研究參考 TechNews 科技新報公司資料庫力士科技頁面及相關新聞,驗證公司基本資料、技術發展等資訊。

- 鉅亨網 – 台股 – 力士科技(4923)

本研究參考鉅亨網力士科技個股頁面,查詢公司簡介、經營團隊、股利政策、營收財報、法人動態等資訊。

- HiStock 嗨投資 – 個股 – 力士科技(4923)

本研究參考 HiStock 嗨投資網站力士科技個股頁面,驗證公司基本資料、實收資本額等資訊。

- 臺灣證券交易所 – 法人說明會影音

本研究參考臺灣證券交易所法人說明會影音網站,取得力士科技法人說明會簡報之來源。

- Goodinfo! 台灣股市資訊網 – 力士科技(4923)

本研究參考 Goodinfo 網站,查詢公司基本資料、股利政策、重大訊息等資訊。

- 財報狗 – 力士科技(4923)

本研究參考財報狗網站,查詢公司月營收、損益表等財務數據。

- iFA 獨立理財顧問網 – 力士科技(4923)

本研究參考 iFA 網站,查詢公司主要股東及法人持股資訊。

- IntelligentData – 力士科技(4923)

本研究參考 IntelligentData 網站,查詢公司基本資料、財務比率等資訊。

新聞報導

- MoneyDJ 新聞 – 力士科技相關報導(2023-2025)

本研究參考 MoneyDJ 多篇新聞報導,瞭解力士科技營收表現、產品進度、法人看法等。

- 工商時報 – 力士科技相關報導(2023-2025)

本研究參考工商時報新聞報導,瞭解力士科技專利技術、營運轉盈等資訊。

- 經濟日報 – 力士科技相關報導(2025)

本研究參考經濟日報新聞報導,瞭解力士科技專利訴訟案之最新進展。

- 中央社 – 力士科技相關報導(2025)

本研究參考中央社新聞報導,瞭解力士科技專利訴訟案之法院判決資訊。

- Digitimes – 力士科技相關報導(2025)

本研究參考 Digitimes 新聞報導,瞭解力士科技營收表現及 2025 年展望。

- 理財周刊 – 力士科技相關報導(2024-2025)

本研究參考理財周刊新聞報導,瞭解力士科技業績展望、新產品進度等。

- Winvest 投資專欄 – 力士科技相關報導(2024-2025)

本研究參考 Winvest 網站,瞭解力士科技營收狀況及股價分析。

研究報告

- 元大投顧 – 力士科技個股研究報告(2024.12)

本研究參考元大投顧之力士科技個股研究報告,瞭解法人機構對公司營運展望之分析與評估。

- 富邦證券 – 力士科技產業研究報告(2024.12)

本研究參考富邦證券之力士科技產業研究報告,瞭解券商機構對公司產業地位與競爭優勢之分析。

- CMoney 股市分析 – 力士科技相關報告(2024-2025)

本研究參考 CMoney 平台上的法人報告摘要,瞭解市場對力士科技的評價與展望。

註:本文內容主要依據上述 2023 年底至 2025 年初的公開資訊進行分析與整理。所有財務數據及市場分析均來自公開可得的官方文件、研究報告及新聞報導。