杰力科技(5299):功率半導體元件與電源管理 IC 的專家

公司概要

杰力科技股份有限公司(Excelliance MOS Corp.,股票代號:5299)於 2008 年 3 月 3 日 成立,是一家專業從事功率半導體元件及電源管理積體電路(IC)設計、製造與銷售的半導體公司。公司總部位於新竹縣竹北市台元街,資本額約新台幣 5.08 億元。技術團隊具備深厚的電源系統、功率半導體元件設計經驗,為國內少數擁有垂直整合能力的 IC 設計公司,能快速提供客戶高效能的解決方案。

杰力科技初期由華碩電腦(ASUS)共同發起成立,展現其在產業鏈中的策略地位。公司以自有品牌行銷,產品應用廣泛,涵蓋筆記型電腦、桌上型電腦、電視、電源供應器及消費性電子產品等領域。

發展沿革

杰力科技自成立以來,穩健發展,並在關鍵里程碑上留下深刻足跡:

-

2008 年:公司成立,初期聚焦於功率 MOSFET (Power MOSFET)元件開發。

-

2009 年:業務拓展至電源管理 IC (Power IC)領域,同年實現年度損益平衡。

-

2012 年:於台灣證券交易所興櫃市場掛牌交易(股票代號 5299),同年 9 月 25 日完成公開發行。

-

2018 年:1 月 23 日 正式於台灣證券交易所掛牌上櫃(IPO),並榮獲第五屆鄧白氏中小企業菁英獎,單月營收首次突破億元。同年經營層及眷屬曾出脫部分持股約 800 張,公司當時強調為個人理財規劃,訂單能見度佳。

-

2019 年:獲頒經濟部第五屆潛力中堅企業殊榮,並入選《天下雜誌》快速成長企業一百強。

-

2020 年:連續獲得《數位時代》台灣高價値企業 100 強、《金融時報》亞太高成長公司、《富比士雜誌》亞洲最佳中小上市企業等多項殊榮。

-

2021 年:持續蟬聯《數位時代》台灣高價値企業 100 強、《金融時報》亞太高成長公司,並獲頒經濟部第六屆潛力中堅企業及教育部體育署運動企業認證。

-

2023 年:1 月,二極體大廠朋程科技(股票代號:8255)以每股約 99.45 元 參與杰力私募,持股比重達 29.5%,成為最大股東,強化雙方在車用領域的策略合作。

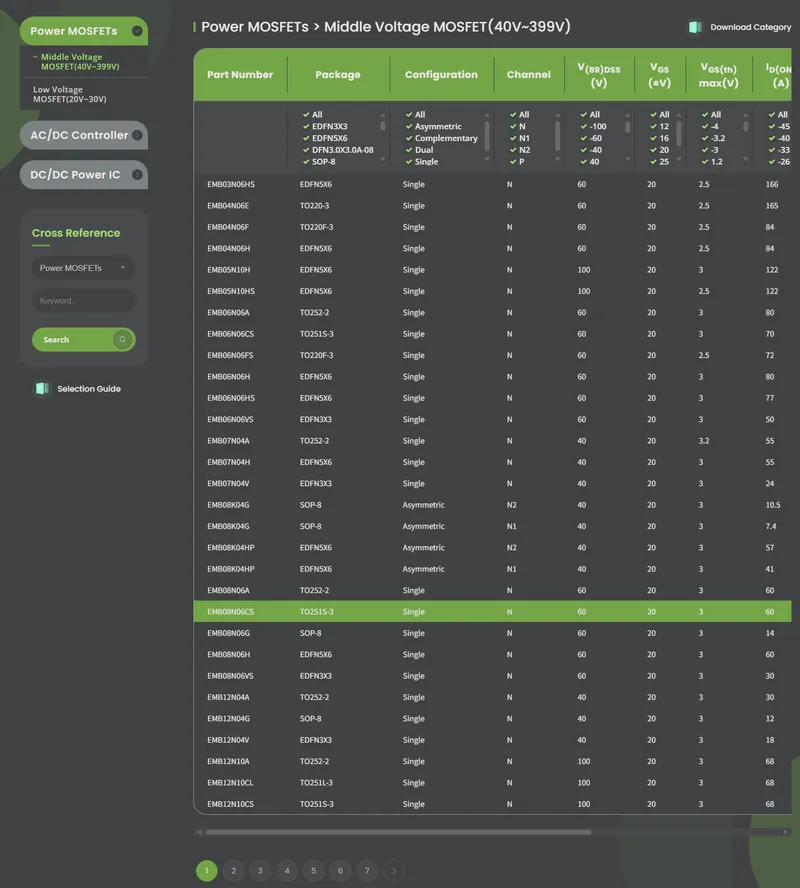

產品系統與應用

杰力科技專注於功率半導體元件、電源管理 IC 及整合型電源模組的研發與銷售,產品線完整,應用領域廣泛。

產品類別

杰力的主要產品分為兩大類:

-

功率元件(Power Device):

- 包含 N 型及 P 型功率 MOSFET,為公司核心產品。2023 年營收佔比約 79%。公司在功率半導體元件的材料、製程、測試及設計上具備領先技術,產品廣泛應用於電源轉換、功率放大、開關及電路保護。

-

電源管理積體電路(Power Management IC):

- 涵蓋 LDO (低壓差線性穩壓器)、Power Switch (電源開關)、PWM IC (脈寬調變 IC)等。2023 年營收佔比約 21%。具備晶圓製程及設計整合能力,產品品質與良率穩定。

-

整合型 IC (Combo IC):

- SiP (系統級封裝)整合 MOSFET 與 Power IC。

圖(1)產品資訊(資料來源:杰力科技公司網站)

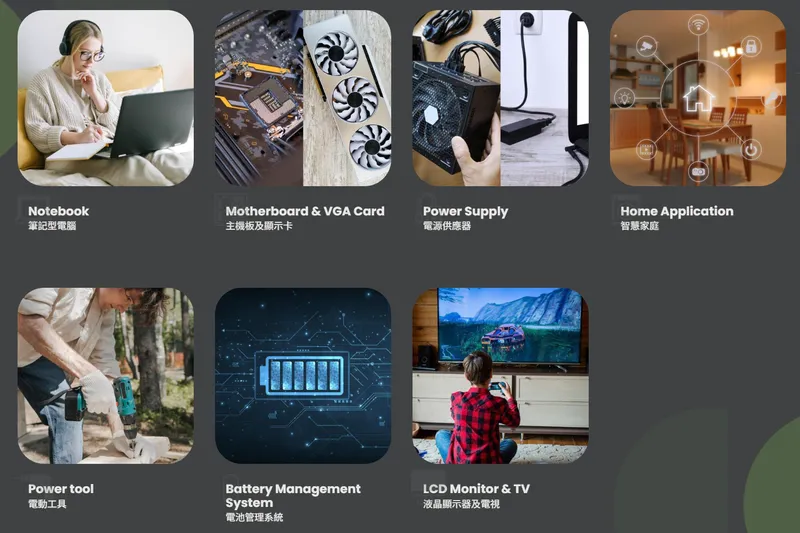

產品應用領域

杰力科技產品應用多元,涵蓋消費性電子、商用及工業領域:

圖(2)產品應用(資料來源:杰力科技公司網站)

-

筆記型電腦(NB):高階商用筆電、USB PD 快充、高階遊戲筆電/桌電、NVIDIA 高階顯卡。(2021 年佔營收 65%)

-

消費性電子(Consumer):智能家居(家用智能窗簾、掃地機器人、手持式吸塵器)。(2021 年佔營收 16%)

-

主機板(MB):(2021 年佔營收 11%)

-

交換式電源供應器(SMPS):(2021 年佔營收 5%)

-

顯示器(Display):(2021 年佔營收 2%)

-

通訊(Telecom):(2021 年佔營收 1%)

-

雲端運算:伺服器(伺服器風扇、伺服器電源)。

-

電動車輛:電動機車(高功率電機驅動)、電動輔助自行車、車用電子(車用座椅、車燈)。

-

工業應用:倉儲大型導引機/掃地機(高功率電機驅動)、工業用掃地機器人。

技術優勢

杰力科技在功率半導體領域具備以下技術優勢:

-

垂直整合能力:為少數具備垂直整合能力的 IC 設計公司,能整合自身及供應商技術,快速提供客戶完整解決方案。

-

高效率電源管理技術:專注於設計高轉換效率、低功率損耗的電源管理產品,符合節能趨勢。

-

產品創新能力:持續投入研發,開發 Dual MOSFET、200V MOSFET、HV PD Switch、SiC Diode、GaN MOSFET、智能家電用 Motor Driver、高壓高密度多晶片堆疊 MOSFET 等新產品,拓展應用領域。

-

客製化能力:能配合客戶需求,提供客製化功率元件及 IC 設計服務。

圖(3)提供各類解決方案(資料來源:杰力科技公司網站)

市場與營運分析

客戶群體與銷售區域

杰力科技客戶遍及全球,主要銷售區域集中在亞洲,尤其以台灣及中國大陸為主。

圖(4)主要客戶(資料來源:杰力科技公司網站)

-

客戶群體:

-

銷售區域(2023 年):

-

台灣(內銷):佔營收約 85%。

-

中國大陸(外銷):佔營收約 14%。

-

其他亞洲地區(外銷):香港、韓國等市場亦積極拓展中,佔營收約 1%。

-

營收結構分析

杰力科技營收主要來自筆記型電腦相關應用(泛 PC 領域佔比高達 91%),近年積極拓展消費性電子、雲端運算、伺服器、車用及智能家居等領域,營收結構持續優化。

財務績效分析

杰力科技近年營運績效受到市場景氣波動影響,但長期維持穩健。

-

營收表現:

-

2021 年營收達 27.57 億元 新台幣,年增 41%。

-

2023 年前三季累計營收 13 億元,年減 33.7%。第三季營收 4.55 億元,季減 2.6%。

-

2025 年 2 月 營收 1.26 億元,年增 17.1%。2025 年 3 月 營收創近 2 個月新高,月增 10.19%、年增 10.53%,顯示營運回溫跡象。

-

-

獲利能力:

-

2021 年毛利率 41.7%,營業利益率 28.1%,淨利率 22.8%。

-

2023 年第三季毛利率 21.81%,較前季下滑 10.9 個百分點。稅後淨利 8,752 萬元,季減 18.2%。

-

近五年毛利率維持在 42% 左右水準,但 2023 年受市場影響下滑。公司目標透過調整產品組合(汰弱留強)、合理轉嫁成本及提升新產品比重來維持毛利率。成熟產品價格每年約下滑 8% 至 10%。

-

-

股利政策:

-

長期維持七成上下股利發放率。

-

近五年現金股利複合成長率達 33.36%。

-

2021 年現金股利 11.6 元,殖利率約 5.95%。

-

生產基地與產能

杰力科技為專業 IC 設計公司,本身無自有晶圓廠,晶圓製造主要依賴外部晶圓代工廠。

-

生產模式:採用 Fabless (無廠)模式,專注於 IC 設計與銷售,委外晶圓代工與封裝測試。

-

產能取得:產能主要透過與晶圓代工廠合作取得。2022 年取得的晶圓代工產能較前年微幅增加,並持續與供應商協商爭取更多產能。面對全球晶圓代工產能緊張,杰力積極與主要合作夥伴協商,爭取優先產能分配,並透過多元化供應商策略降低風險。

-

擴廠計畫:目前無公開宣布自建新生產基地或擴廠計畫。

-

生產效率:持續優化製程與封裝設計,提升良率與生產效率。加強產能利用率與製程優化。建立完善的需求預測與庫存控管機制。

競爭態勢分析

杰力科技在功率半導體市場面臨國內外競爭對手的挑戰。

-

主要競爭對手:

-

外商:Fairchild、昂寶 (F-昂寶)、通嘉、Renesa、On-semi、Vishay、Toshiba、Texas Instruments 等。

-

國內廠商:立錡、茂達等。

-

-

競爭優勢:

-

垂直整合能力:提供完整解決方案,快速響應客戶需求。

-

技術創新:持續開發新產品、新技術,如 SiC、GaN 等第三代半導體,並投入車用 MOSFET 開發。

-

品牌信譽:與全球筆電大廠建立長期合作關係,產品已獲多家國際級廠商認證並採用。

-

策略聯盟:與朋程策略聯盟,強化車用市場布局及供應鏈整合。

-

近期重大事件分析

策略聯盟:與朋程共拓車用藍海

杰力科技於 2023 年 1 月 引進二極體廠朋程科技策略性投資,朋程以私募方式入股杰力,成為最大股東,持股比重達 29.5%。

-

策略意義:

-

強化車用市場布局:朋程在車用電子領域具備領先地位,有助於杰力產品打入車廠供應鏈。

-

供應鏈垂直整合:雙方合作開發車用產品,整合供應鏈資源,提升競爭力。

-

技術互補:杰力在 MOSFET 及電源管理 IC 設計具優勢,朋程在車用二極體及模組具經驗,雙方技術互補。

-

-

合作進展:

-

共同開發車用 48V MOSFET 模組,杰力根據朋程模組進行規格開發,預計最快 2024 年底 送樣。認證期長達 9 個月至 1 年,預計 2026 年 才能量產貢獻營收。

-

合作開發歐洲 48V 輕油電 Inverter,預計 2025 年第三季 送樣。

-

雙方已開發數個合作專案,合作關係越趨緊密。

-

重大計畫與市場反應

-

車用市場布局:

-

積極拓展車用市場,開發車用 MOSFET 產品,如車用座椅、車燈應用。

-

開發 SiC 650V Diode、延伸 SiC 1200V MOS,應用於車用充電樁,2023 年第二季 已送樣,預計 2025 年 以後才可能成為主流產品。

-

市場反應:普遍看好車用市場長期潛力,但關注研發費用投入及認證期長對短期獲利與營收貢獻的影響。

-

-

新產品開發:

-

持續開發 Dual MOSFET、200V MOSFET、HV PD Switch、Motor Driver、Dr. MOS 等新產品。目標 2025 年 將新產品營收佔比提升至 15% 至 20%。

-

投入第三代半導體技術 (SiC、GaN)開發,提升產品效能。

-

-

產能規劃與市場供需:

-

中長期策略規劃協商產能,預期未來 1 – 2 年可望獲取較多產能。

-

過去 MOSFET 市場曾因 IDM 廠轉向車用等市場而出現供不應求,帶動杰力營運。近期 PC 市場需求疲弱影響營運,但 2025 年 3 月 營收回溫。法人預期 MOSFET 市場報價有望上漲。

-

-

籌資活動:

-

近期無公開宣布現增股或可轉換公司債(CB)計畫。

-

2024 年 3 月 公告取得兩筆美元公司債,合計約 600 萬美元,主要用途為固定收益投資,非營運籌資。顯示公司財務策略穩健,資金調度具彈性。

-

未來發展策略展望

短期發展計畫(1 – 2 年)

-

擴大車用市場布局:

-

加速車用產品開發與認證,與朋程深化合作,爭取車廠訂單。

-

車用 48V MOSFET 模組預計 2025 年 開始送樣。

-

-

提升非消費性市場營收比重:

-

擴大資料中心、伺服器等高效運算領域 MOSFET 產品出貨,預期 2024 年第二季 出貨動能優於第一季。

-

拓展智能家居、倉儲物流等物聯網應用市場。

-

-

優化產品組合與獲利能力:

-

提升高毛利產品(如車用、高效運算應用產品)營收佔比。

-

持續控管過度競爭產品毛利率,汰弱留強。

-

適時合理轉嫁上游成本,維持毛利率穩定。法人預期毛利率有望優於 2024 年。

-

-

市場拓展:

- 開拓利基型市場與海外代理據點,重點開發香港、中國大陸及韓國市場。

中長期發展藍圖(3 – 5 年)

-

深耕第三代半導體技術:

-

加速 SiC、GaN MOSFET 產品開發與量產,搶佔新能源車、充電樁等市場先機。

-

與朋程合作,共同拓展第三代半導體市場。

-

-

擴大全球市場版圖:

-

強化亞洲市場(台灣、中國大陸、韓國)布局,拓展香港及其他新興市場。

-

評估歐美市場拓展機會,建立全球行銷網絡。

-

-

強化研發創新能力:

-

持續投入研發資源(維持營收 10% 至 15%),開發高效率、高可靠性、高整合度功率半導體元件及 IC。

-

積極參與 MIH、ITRI PESC 等產業聯盟,掌握產業技術趨勢。

-

-

人才培育與組織發展:

- 積極招募業界優秀人才,推動內部培訓與交流,建立彈性組織架構。

-

ESG 永續發展:

-

持續推動節能減碳、資源循環利用,強化供應鏈永續管理。

-

設立專責 ESG 委員會,落實公司治理與社會責任。

-

投資價值綜合評估

杰力科技在功率半導體產業中具備技術優勢、垂直整合能力及穩健的財務體質。與朋程的策略聯盟,更為其在車用市場的發展注入強勁動能。

投資優勢

-

產業前景佳:功率半導體市場持續成長,車用電子、高效運算、物聯網等應用需求強勁。

-

技術領先:在功率 MOSFET 及電源管理 IC 設計領域具備深厚技術實力,並積極投入第三代半導體技術開發。

-

客戶基礎穩固:與全球筆電大廠建立長期合作關係,客戶群體優質。

-

財務狀況穩健:長期獲利能力佳,股利政策穩定,具備長期投資價值。近期營收回溫。

-

策略聯盟效益:與朋程策略聯盟,強化車用市場布局,提升供應鏈整合效益,開啟新成長曲線。

風險提示

-

市場競爭風險:功率半導體市場競爭激烈,需持續投入研發創新,維持競爭優勢。

-

景氣循環風險:全球經濟景氣波動可能影響 PC 及消費性電子市場需求(佔營收比重高),進而影響公司營收。

-

供應鏈風險:晶圓代工產能供應狀況及價格波動可能影響生產成本及毛利率。

-

車用市場挑戰:車用產品認證期長、研發投入高,初期營收貢獻可能較緩慢且壓縮短期獲利。

-

價格壓力:成熟產品市場面臨價格下滑壓力,新產品市場接受度為提升毛利率關鍵。

重點整理

-

功率半導體專家:專注於功率 MOSFET 及電源管理 IC 設計、研發與銷售,具備垂直整合能力。

-

PC 應用為主,積極轉型:營收主要來自筆電市場,近年積極拓展車用、伺服器、智能家居等新興領域。

-

策略聯盟加持:與朋程科技策略聯盟,共同開發 48V MOSFET 等車用產品,強化長期成長動能。

-

技術創新驅動:持續投入研發,開發 SiC、GaN 等第三代半導體及高壓、高整合度新產品。

-

營運挑戰與機會並存:面臨 PC 市場波動、車用認證期長及成本壓力,但受惠於產業趨勢及新產品布局,未來成長可期。

-

財務穩健,關注毛利:長期獲利與配息穩定,近期營收回溫,未來需關注新產品導入對毛利率的提升效益。

參考資料說明

公司官方文件

- 杰力科技股份有限公司 法人說明會簡報(2024.12.27)

本研究參考法說會簡報的公司簡介、營運報告、產品及客戶分析、未來展望等資訊。

- 杰力科技股份有限公司 永續報告書 (2021, 2022, 2023)

本研究參考杰力科技發布的 ESG 報告書,了解公司在環境永續、社會責任及公司治理方面的努力與實踐。

- 杰力科技股份有限公司 公開說明書 (2013)

本研究參考此份公開說明書,以追溯公司成立沿革、產品發展及早期營運狀況。

- 杰力科技股份有限公司 財務報告 (各期)

本研究參考各期財務報告,分析公司營收、獲利、股利等財務數據。

新聞報導

- MoneyDJ 理財網新聞 – 杰力科技相關新聞 (2023-2025)

本研究參考 MoneyDJ 理財網關於杰力科技的相關新聞報導,了解公司近期營運狀況、市場動態、法人觀點及籌資資訊。

- 鉅亨網新聞 – 杰力科技相關新聞 (2023-2025)

本研究參考鉅亨網關於杰力科技的相關新聞報導,補充公司營運資訊、股東動態及市場分析。

- 工商時報、經濟日報等財經媒體新聞 (2023-2025)

本研究參考相關財經媒體的產業分析及新聞報導,獲得產業專家觀點及市場趨勢分析。

研究報告

- UAnalyze 投資研究報告 (2024.12, 2025.03)

本研究參考 UAnalyze 投資研究報告,取得深入的產業分析、公司營運評估及新產品進度追蹤。

- 富邦證券產業研究報告 (2024.12)

本研究參考富邦證券產業研究報告,了解法人機構對杰力科技的產業分析與投資建議。

- 其他券商研究報告 (如 MoneyWeekly, InvestAnchors 等)

本研究參考其他市場分析報告,了解產品供需狀況及市場競爭態勢。

網站資料

- 杰力科技股份有限公司 官方網站

本研究參考杰力科技官方網站,驗證公司基本資料、產品資訊、投資人關係及企業社會責任報告等。

- 台灣證券交易所 [TWSE) / 證券櫃檯買賣中心(TPEx)- 公司資訊 – 杰力科技 (5299]

本研究參考證交所及櫃買中心網站提供的杰力科技公司資訊,取得公司上市櫃資料、公開說明書及財務報表資訊。

- 公開資訊觀測站 (MOPS)

本研究參考公開資訊觀測站公告,了解公司重大訊息、董事會決議及股東會動態。

- 其他財經資訊網站 (如 Yahoo 股市, Goodinfo!, NStock 等)

本研究參考相關財經網站,交叉驗證公司基本資料、股價資訊及法人評價。

註:本文內容主要依據 2023 年至 2025 年初的公開資訊進行分析與整理。所有財務數據及市場分析均來自公開可得的官方文件、研究報告及新聞報導。