美琪瑪(4721)國際股份有限公司:氧化觸媒龍頭與電池材料新星的雙引擎策略

公司概要與發展歷程

美琪瑪國際股份有限公司(MECHEMA Chemicals International Corp.,股票代號:4721.TWO)成立於 1992 年 6 月,總部位於桃園市觀音區,是一家專業從事氧化觸媒相關產品研發、生產與銷售的製造廠商。公司不僅是全球最大的 PTA(純對苯二甲酸)氧化觸媒 供應商之一,近年來更積極拓展電池材料相關業務,逐步轉型為兼具傳統化工優勢與新能源材料潛力的高科技企業。

公司基本資料

| 項目 | 內容 |

|---|---|

| 公司全名 | 美琪瑪國際股份有限公司 |

| 英文全名 | MECHEMA Chemicals International Corp. |

| 股票代號 | 4721.TWO |

| 創立時間 | 1992 年 6 月 30 日 |

| 上櫃時間 | 2001 年 3 月 9 日 |

| 實收資本額 | 新台幣 749,863 仟元(截至 2024 年底) |

| 董事長 | 嚴隆財 先生 |

| 總經理 | 嚴文志 先生 |

| 總公司地址 | 桃園市觀音區大同一路 1 號 |

| 主要經營項目 | PTA 氧化觸媒、電池材料、醋酸鈷、醋酸錳、鈷錳化合物、金屬回收再利用 |

| 自有品牌 | MECHEMA |

發展歷程分析

美琪瑪自創立以來,不斷追求技術創新與市場擴張,其發展歷程可概括為以下重要里程碑:

- 1992 年(民國 81 年):公司正式成立,實收資本額新台幣 3,000 萬元。引進英國 MECHEMA 整廠氧化觸媒生產設備及技術,設廠於桃園觀音。

- 1994 年(民國 83 年):為配合環保及降低原料成本,改良溴化錳製程。

- 1996 年(民國 85 年):桃園廠設立。開始國際化布局,投資泰國設廠。

- 1998 年(民國 87 年):投資印尼設廠。

- 1999 年(民國 88 年):投資韓國設廠。

- 2000 年(民國 89 年):自行研發回收裝置,成功從廢觸媒中萃取鈷金屬。

- 2001 年(民國 90 年):股票於中華民國證券櫃檯買賣中心掛牌上櫃。投資中國大陸廈門。通過 ISO-9001 品質管理系統認證。

- 2003 年(民國 92 年):通過 ISO-14000 環境管理系統認證。

- 2005 年(民國 94 年):投資中國大陸紹興市上虞區設廠。

- 2008 年(民國 97 年):投資馬來西亞設廠。

- 2009 年(民國 98 年):榮獲經濟部出進口績優廠商前 500 名。

- 2012 年(民國 101 年):獲頒財政部北區國稅局開立統一發票績優營業人。

- 2016 年(民國 105 年):日商戶田工業株式會社(TODA KOGYO Corp)投資美戶先進材料股份有限公司。

- 2022 年(民國 111 年):全年營收創下歷史新高,達到 52.71 億元。

- 近年發展:公司持續深化氧化觸媒的全球領導地位,同時加速電池材料業務的擴展,積極投入新能源材料研發及回收技術應用,致力於永續發展。

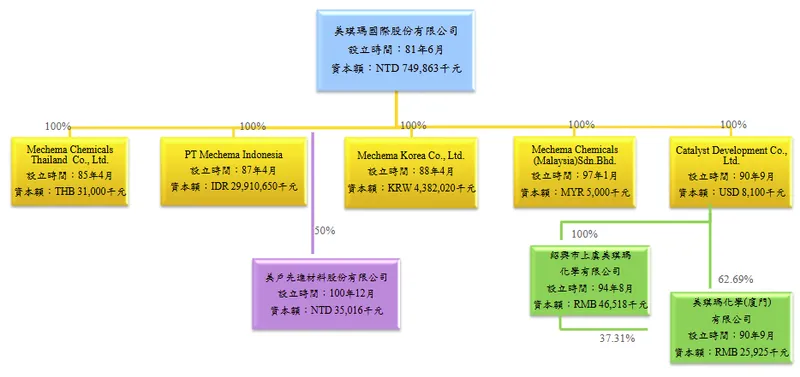

組織規模概況

美琪瑪集團透過直接或間接投資方式,在全球建立了廣泛的營運網絡,其主要投資架構如下:

圖(1)集團投資架構(資料來源:美琪瑪公司網站)

透過上述國際化的生產基地與銷售網絡,美琪瑪能夠有效服務全球客戶,並靈活應對市場變化。

核心業務分析

美琪瑪的核心業務主要圍繞在氧化觸媒與電池材料兩大領域,並積極發展金屬回收再利用技術,形成完整的產業鏈布局。

產品系統說明

公司的主要產品線包括:

-

PTA 氧化觸媒:

- 醋酸鈷(亦可作為 PET 調色劑)

- 醋酸錳

- 鈷錳溴觸媒(固態及液態)

- 主要應用於 PTA 製程中的氧化反應催化劑,終端產品涵蓋服飾、寶特瓶、輪胎簾布等聚酯產品。

-

電池材料:

- 硫酸鈷

- 硫酸鎳

- 其他鈷化合物、錳化合物、鈷金屬、錳金屬等。

- 主要作為鋰離子電池正極材料的關鍵原料,應用於電動車、儲能系統、3C 電子產品等。

-

金屬回收再利用:

- 以回收廢 PTA 氧化触媒為主,從中萃取鈷、錳等有價金屬。

- 積極規劃跨足電池正極材料回收領域。

- 提供專利回收製程販售服務給 PTA 客戶。

-

其他特用化學材料:

- 配合客戶需求開發其他特殊應用的化學材料。

公司產品以自有品牌「MECHEMA」行銷全球,並非代理其他品牌。

應用領域分析

美琪瑪的產品廣泛應用於多個重要工業領域:

圖(2)主要產品及其應用(資料來源:美琪瑪公司網站)

-

紡織產業(PTA 產業鏈):

氧化觸媒是生產 PTA 的關鍵原料,而 PTA 則是聚酯纖維的主要構成部分。全球約九成的 PTA 用於聚酯纖維生產,應用於服裝(如排汗衫、防水機能衣)及其他工業用紡織品。PTA 製造商一旦選定氧化觸媒供應商後,通常不易更換,因此美琪瑪在此領域擁有穩固的客戶基礎。 -

電動車及儲能電池材料產業:

隨著全球電動車市場的蓬勃發展及對儲能系統需求的增加,美琪瑪生產的硫酸鈷、硫酸鎳等成為鋰離子電池正極材料不可或缺的原料。公司透過與日商戶田工業合資成立的「美戶先進材料股份有限公司」,專注於電池正極材料的研發與生產,間接服務特斯拉(Tesla)、豐田(Toyota)等國際電動車大廠及儲能系統供應商。 -

環保與回收產業:

公司自主研發的廢觸媒回收技術,能高效回收廢棄觸媒中的鈷、錳等貴重金屬,不僅降低客戶的生產成本,也減少了對環境的負擔。此技術亦逐步延伸至其他電子廢棄物的回收領域,如 LED 廢料、觸控面板材料等,符合全球循環經濟與 ESG(環境、社會、治理)的發展趨勢。

技術優勢分析

美琪瑪的核心競爭力源於其持續的技術創新與製程優化:

-

液態氧化觸媒技術:

成功引進並改良英國 MECHEMA 的液態氧化觸媒生產技術,相較於傳統固態觸媒,液態觸媒能為下游 PTA 製造商降低溶解成本,減少包裝廢棄物處理對環境的衝擊,提升整體生產效率與環保效益。 -

高效金屬回收技術:

公司自主研法的廢觸媒回收技術,回收率高達 90%,回收後的原料品質與原生料相當,可為客戶節省顯著的成本(預估超過 70%)。此技術的成熟應用不僅鞏固了公司在氧化觸媒市場的地位,也為電池材料回收業務奠定了堅實基礎,助力電動車產業實現更永續的原料供應。 -

電池材料研發與製程能力:

透過與日商戶田工業的策略合作,美琪瑪在電池正極材料的研發與量產能力上獲得顯著提升。雙方共同開發高能量密度、長循環壽命的電池材料,以滿足快速發展的新能源市場需求。 -

品質管理與環保認證:

公司嚴格遵循國際品質與環保標準,已通過 ISO-9001 品質管理系統認證及 ISO-14000 環境管理系統認證,確保產品品質穩定可靠,並致力於環境保護與永續經營。

市場與營運分析

營收結構分析

根據公司揭露資訊,美琪瑪的營收主要來自氧化觸媒與電池材料兩大業務。

產品營收分析

2023 年公司產品營收結構如下:

- 氧化觸媒:約占整體營收 70%。

- 電池材料及其他相關原料:約占整體營收 30%。

近年來,隨著新能源市場的快速崛起,電池材料業務的營收占比呈現逐年上升的趨勢,成為公司未來重要的成長動能。

財務績效分析

根據美琪瑪 2024 年 12 月 25 日法人說明會公布的財務數據,公司在 2024 年前三季的營運表現如下(與 2023 年同期比較):

| 項目 | 2024 Q1-Q3 [千元) | 2024 Q1-Q3(%) | 2023 Q1-Q3 (千元] | 2023 Q1-Q3 [%) | 年增長(千元) | 年成長率 (%] |

|---|---|---|---|---|---|---|

| 營業收入 | 1,607,260 | 100 | 1,830,902 | 100 | -223,642 | -12% |

| 營業毛利 | 326,656 | 20 | 166,707 | 9 | 159,949 | 96% |

| 營業淨利 | 209,365 | 13 | 77,237 | 4 | 132,128 | 171% |

| 稅前淨利 | 216,011 | 13 | -16,260 | -1 | 232,271 | N/A |

| 本期淨利 | 198,465 | 12 | -40,985 | -2 | 239,450 | N/A |

| 每股盈餘 (EPS) | 2.65 元 | -0.55 元 | 3.20 元 | N/A |

重要財務比率(截至 2024 年 9 月 30 日):

| 重要財務比率 | 數值 (%) |

|---|---|

| 流動比 | 284 |

| 速動比 | 224 |

| 負債佔資產比 | 26 |

| 應收帳款週轉天數 | 92 天 |

| 存貨週轉天數 | 63 天 |

2024 年前三季雖然營業收入較去年同期下滑,但受惠於產品組合優化及成本控制得宜,營業毛利與營業淨利均實現顯著增長,帶動整體獲利能力大幅改善。

區域市場分析

美琪瑪的產品銷售遍及全球,主要市場集中在亞洲地區。

市場布局分析

根據已知資訊,公司銷售市場涵蓋:

- 台灣市場:約占 58%

- 亞洲其他市場:約占 35%(主要包括中國大陸、韓國、日本及東南亞國家)

- 其他區域:約占 7%

公司在中國大陸(廈門、紹興上虞)、印尼、泰國、韓國及馬來西亞等地均設有生產基地或子公司,以便就近服務客戶,提升供應彈性與市場競爭力。特別是印尼廠,專注於製造 PTA 氧化觸媒,以因應當地及全球客戶需求,並看好印尼政府積極發展電動車產業可能帶來的市場機會。

競爭態勢分析

美琪瑪在不同產品領域面臨的競爭對手各異:

-

PTA 氧化觸媒市場:

美琪瑪為全球最大的 PTA 氧化觸媒供應商,市場占有率約 40%,具備顯著的領導地位。主要競爭對手包括國內的康普材料科技股份有限公司(4739)、福誼化學工業股份有限公司等。 -

電池材料市場:

此市場競爭激烈,參與者眾多。國內主要競爭對手亦包括康普,以及台塑集團轉投資的長園科技、台塑鋰鐵等。國際上則有當升科技(中國)、Phostech Lithium(加拿大)、Valence Technology(美國)、住友大阪水泥(日本)等廠商。

客戶結構與價值鏈分析

客戶群體分析

美琪瑪的客戶群體主要涵蓋兩大領域的製造商:

-

PTA 製造廠商:

作為全球最大的 PTA 氧化觸媒供應商,美琪瑪的主要客戶為全球各大 PTA 生產廠。這些廠商使用美琪瑪的氧化觸媒生產聚酯纖維,應用於紡織業及其他工業領域。由於 PTA 廠商在選定觸媒供應商後不易更換,客戶黏著度相對較高。 -

電池材料客戶:

在電池材料領域,美琪瑪主要供應硫酸鈷、硫酸鎳等正極材料的關鍵原料給電池材料製造商,如日本的住友化學(Sumitomo Chemical)等。這些客戶進一步將原料加工成正極材料,最終應用於電動車電池、儲能系統及消費性電子產品的電池中。

透過其全球化的生產與銷售網絡,美琪瑪能夠貼近主要客戶的需求,提供即時的技術支援與產品供應。公司與客戶多維持長期穩固的合作關係。

價值鏈定位

美琪瑪在產業價值鏈中扮演著關鍵的材料供應商角色:

-

上游:

公司的主要原料包括鈷金屬、錳金屬、溴酸、冰醋酸等基礎化學品。鈷與錳金屬多來自國際大型金屬供應商,美琪瑪與這些供應商保持長期合作關係,以確保原料的穩定供應。此外,公司積極發展的廢料回收技術,也使其成為自身原料供應的一部分,形成了部分循環經濟模式。 -

中游:

美琪瑪自身處於價值鏈的中游位置,將上游採購的原料加工製造成 PTA 氧化觸媒和電池材料初級原料(如硫酸鈷、硫酸鎳)。公司強調技術研發與製程優化,以提供高品質、具成本效益的產品。 -

下游:

氧化觸媒產品的下游為 PTA 製造商,進而延伸至聚酯纖維、PET 塑料等產業。電池材料的下游則為正極材料製造商,再到電池芯廠、電池模組廠,最終應用於電動車、儲能設備及 3C 電子產品等終端市場。

美琪瑪採用垂直整合的經營模式,從部分原料的回收再利用、關鍵化學品的生產,到最終產品的銷售與服務,涵蓋了產業鏈的部分環節。公司重視技術研發與品質管理,並透過國際化的生產基地布局,強化其在全球供應鏈中的地位。

生產與營運管理

生產基地與產能分配

美琪瑪在全球擁有多個生產據點,以支持其氧化觸媒與電池材料業務的發展:

- 台灣桃園觀音廠:為集團主要的研發與生產中心,負責氧化觸媒及部分電池材料的生產。

- 中國大陸廠區:

- 美琪瑪化學(廈門)有限公司

- 紹興市上虞美琪瑪化學有限公司

- 負責氧化觸媒及電池材料的 Produktions,以供應中國大陸及周邊亞洲市場。

- 東南亞廠區:

- Mechema Chemicals Thailand Co., Ltd.(泰國)

- PT Mechema Indonesia(印尼)

- Mechema Chemicals (Malaysia) Sdn. Bhd.(馬來西亞)

- 主要生產 PTA 氧化觸媒,並逐步擴大以因應電池材料的需求,特別是印尼廠具有地緣戰略意義。

- 韓國廠區:

- Mechema Korea Co., Ltd.

- 主要服務韓國市場及周邊地區對電池材料的需求。

產能分配方面,傳統上氧化觸媒產品約占總產能的 60%至 70%,為公司主要的營收來源。近年來,隨著新能源市場的快速發展,電池材料(包括硫酸鈷、硫酸鎳等)的產能占比逐步提升至約 30%至 40%,成為公司積極擴展的業務重心。各生產基地會依據市場需求靈活調整產能配置。

擴廠計畫與產能提升

為因應全球市場,特別是電池材料領域的強勁需求,美琪瑪持續進行擴廠與產能提升計畫:

- 電池材料產能擴充:公司積極擴充電池材料的產能,特別是在印尼及中國大陸的廠區。自 2024 年起,持續投資於硫酸鈷、硫酸鎳等正極材料原料的生產線,目標提升數千噸的年產能,以滿足電動車及儲能市場的快速增長。

- 台灣觀音廠升級:台灣的生產基地亦進行設備更新與自動化改造,旨在提高生產效率、產品質量穩定性及降低營運成本。

- 回收技術產能擴大:公司計劃持續擴大廢料回收再利用技術的應用規模,提升從廢觸媒及廢電池材料中回收有價金屬的產能,這不僅能降低對原生礦產的依賴,進一步控制原料成本,也符合全球環保永續的趨勢。

預計新增的電池材料生產線將使整體產能提升約 20%至 30%,尤其在硫酸鈷與硫酸鎳的產量方面將有顯著增加。

生產效率與成本控制

美琪瑪致力於提升生產效率並嚴格控制生產成本:

- 生產效率現況:公司已通過 ISO-9001 品質管理系統認證,並持續導入自動化設備與智能製造技術,以提升生產流程的效率與產品良率。透過標準化作業流程與持續改善活動,不斷優化生產效能。

- 成本控制策略:

- 原料採購優化:透過長期合約、多元供應商策略及市場價格監控,降低原料採購成本的波動風險。

- 回收再利用:積極推動鈷、錳等金屬的回收再利用,不僅降低對原生料的依賴,也有效平抑了部分原料成本。

- 製程優化:持續進行製程改善,提高能源使用效率,減少浪費,降低單位生產成本。

- 供應鏈管理:強化庫存管理與供應鏈協同,減少不必要的成本支出。

儘管鈷、鎳等主要金屬原料價格波動會對生產成本造成影響(如 2022 年鈷價高漲一度壓縮毛利率),但隨著近期相關金屬價格回落,以及公司內部成本控制措施的實施,成本壓力已有所減輕,毛利率亦逐步回升。

競爭優勢與市場地位

核心競爭力

美琪瑪在激烈的市場競爭中,建立了多方面的核心競爭優勢:

-

技術領先與持續創新:

- 擁有成熟的液態氧化觸媒技術,為客戶提供更具成本效益與環保優勢的解決方案。

- 自主研發高效的金屬回收技術,回收率高達 90%,在循環經濟領域取得顯著成果。

- 持續投入研發,特別是在電池材料領域,與合作夥伴共同開發新一代高性能產品。

-

全球領導地位與市場滲透:

- 在 PTA 氧化觸媒市場,美琪瑪是全球最大的供應商之一,市占率約 40%,擁有穩固的市場基礎與品牌聲譽。

-

垂直整合與供應鏈韌性:

- 從部分原料的回收、關鍵化學品的生產到產品銷售,形成一定程度的垂直整合,提升了供應鏈的穩定性與成本控制能力。

-

國際化生產布局與客戶服務:

- 在台灣、中國大陸、東南亞及韓國設有多個生產基地,能夠貼近主要市場,提供在地化的即時服務,並有效分散地緣政治風險。

-

長期穩固的客戶關係:

- 與全球主要的 PTA 製造商及國際知名的電池材料大廠建立了長期且穩固的合作夥伴關係,客戶黏著度高。

-

環保永續的經營理念:

- 積極推動環保製程與回收技術,符合全球 ESG 趨勢,提升企業形象與長期價值。

市場競爭地位

美琪瑪在全球 PTA 氧化觸媒市場中扮演著領導者的角色。由於其技術成熟度、產品質量穩定性以及全球供應網絡的完整性,使得客戶在選用其產品後具有較高的轉換成本,從而鞏固了其市場地位。

在快速成長的電池材料市場,美琪瑪雖然面臨來自國內外眾多廠商的競爭,但憑藉其在鈷、錳化學品領域的深厚基礎,以及與日商戶田工業的策略聯盟,使其能夠快速切入供應鏈,並逐步擴大市場份額。其回收技術的應用,也為其在電池材料領域帶來了獨特的成本與環保優勢。

近期重大事件分析

子公司簡易合併案

- 事件時間:2025 年 3 月 12 日

- 事件內容:美琪瑪董事會決議與旗下特定子公司進行簡易合併。

- 主要目的:旨在整合集團內部資源,提升整體營運效率,強化財務結構,並促進未來整體發展策略的執行。

- 市場反應:此舉被市場視為公司積極優化組織架構、提升長期競爭力的正面訊號。

營運表現波動與回溫

-

2025 年第一季及年初營收表現:

- 2025 年 2 月合併營收為 1.57 億元,年減 9.53%。

- 2025 年 3 月合併營收降至 1.13 億元,月減 28.09%,年減 37.85%,創下自 2009 年 6 月以來的新低。此波下滑主要受到全球原物料價格波動及市場需求季節性調整的影響。

- 2025 年第一季合併淨利約 5613 萬元,每股盈餘(EPS)為 0.75 元,季增 83%,略低於 2024 年同期。

-

2025 年 4 月營收顯著回升:

- 合併營收達到 3.8 億元,較去年同期大幅成長 91.25%,創下近 30 個月新高,顯示公司營運已擺脫谷底,動能強勁回溫。

- 2025 年前四月累計營收約 8.6 億元,年增 14.12%。

-

市場反應:年初的營收下滑一度引發市場對公司短期營運壓力的擔憂。然而,4 月份營收的強勁反彈顯著提振了市場信心,法人普遍認為公司經營調整已見成效,對後續業績回升抱持樂觀態度。

法人說明會與市場溝通

- 事件時間:2024 年 12 月 25 日

- 事件內容:美琪瑪舉行法人說明會。

- 主要目的:向法人機構及投資大眾說明公司的營運策略、財務狀況、未來展望以及對產業趨勢的看法,強化市場溝通與透明度。

- 市場反應:法說會的資訊揭露有助於提升投資人對公司的了解與信心。

股利政策

- 2024 年股利分派:董事會決議 2023 年度盈餘分配,每股配發現金股利 2.36 元(基於 2024 年每股純益 3.36 元)。

- 2025 年股利分派:2025 年 5 月 12 日董事會決議,針對 2024 年度盈餘,擬每股配發現金股利 2.36 元。

- 市場反應:公司維持穩健的股利政策,積極回饋股東,有助於提升股票的長期投資價值。

股價市場表現

- 2025 年初股價表現:受惠於資金流向電池正極材料族群,以及公司 1 月營收創近 19 個月新高的激勵,股價一度攻上涨停至 71.5 元,並站上季線與半年線,技術指標呈現強勢。

- 2025 年 4 月營收公布後:股價受 4 月營收年增逾九成的激勵,短線漲幅達四成,法人持續買超。

未來發展策略展望

美琪瑪將持續聚焦於氧化觸媒的穩固發展與電池材料的加速擴張,並深化環保回收技術的應用,以實現永續成長。

短期發展計畫(1-2 年)

-

提升電池材料產能與市佔率:

- 加速印尼、中國大陸等海外生產基地的擴產進度,確保硫酸鈷、硫酸鎳等關鍵電池材料的供應能力,滿足快速增長的電動車與儲能市場需求。

- 積極爭取更多國際電池大廠與車廠的訂單,擴大市場份額。

-

優化產品組合與獲利能力:

- 持續提高高毛利的電池材料產品營收占比。

- 透過製程優化與成本控制,提升整體毛利率與營業利益率。

-

深化回收技術應用:

- 擴大廢 PTA 氧化觸媒的回收規模,並積極推動廢舊鋰電池中鈷、鎳等有價金屬的回收再利用,降低對原生礦產的依賴,提升成本競爭力。

-

強化客戶關係與市場拓展:

- 與現有主要客戶保持緊密合作,共同開發符合市場趨勢的新產品。

- 積極開拓新興市場與潛在新客戶,實現客戶基礎的多元化。

中長期發展藍圖(3-5 年)

-

成為全球領先的新能源材料供應商:

- 持續投入研發資源,開發下一代高性能電池材料,如高鎳三元材料、固態電池材料等,掌握產業技術制高點。

- 建立更完整的電池材料循環經濟體系,從原料供應、材料製造到廢料回收,形成閉環生態鏈。

-

擴大全球戰略佈局:

- 評估在北美、歐洲等其他關鍵市場設立生產基地或研發中心的可行性,進一步完善全球供應網絡。

- 尋求與國際領先企業進行策略聯盟或合資,共同開拓新技術與新市場。

-

深耕永續發展與 ESG 實踐:

- 持續推動節能減碳、綠色製程,降低營運對環境的影響。

- 強化公司治理與社會責任,提升企業永續價值。

-

多元化應用領域探索:

- 基於在特用化學品領域的技術積累,探索產品在儲氫材料、高效催化劑等其他新興領域的應用潛力。

關鍵問題回應與未來展望

針對市場關注的關鍵議題,美琪瑪亦有明確的發展方向:

- 電池材料回收技術的具體布局與成效:公司已建置回收氧化觸媒材料的產線,回收率高達 90%。未來將此技術延伸至鋰電池回收,與歐洲及日本車廠合作,推動電池材料循環經濟,這不僅能提升毛利率,也是未來重要的成長動能。

- 因應原物料價格波動:透過長期合約、多元化採購、積極推動回收技術及優化供應鏈管理與庫存策略,以降低鈷、錳等金屬原料價格波動對成本的影響。

- 與日商戶田工業合資公司「美戶先進材料」的角色:「美戶先進材料」專注於鋰電池正極材料的研發與生產,結合雙方技術與市場資源,是美琪瑪擴大電池材料業務版圖的重要策略。

- 新能源材料領域的研發方向:將持續推動液態氧化觸媒及高效回收技術,電池材料方面聚焦高鎳系正極材料與回收材料應用,強化技術領先。

整體而言,美琪瑪對未來發展持審慎樂觀態度。公司將憑藉在氧化觸媒領域的穩固基礎,以及在電池材料和回收技術方面的積極布局,掌握全球新能源轉型帶來的龐大商機,致力於成為國際級的特用化學材料與新能源材料解決方案提供者。

投資價值綜合評估

利多因素

-

電池材料需求強勁增長:

全球電動車銷量持續攀升及儲能市場快速擴張,帶動鋰離子電池正極材料(如硫酸鈷、硫酸鎳)需求大幅增加,為美琪瑪電池材料業務提供強勁的成長動能。 -

供應鏈多元化趨勢受惠:

國際主要車廠及電池製造商為降低對單一市場(尤其是中國大陸)的依賴,積極推動供應鏈多元化,這為具備全球生產布局的美琪瑪帶來更多訂單機會。 -

PTA 氧化觸媒市場領導地位穩固:

作為全球最大的 PTA 氧化觸媒供應商之一(市占率約 40%),擁有穩定的客戶基礎與營收來源,為公司整體營運提供堅實支撐。 -

高效回收技術構築成本與環保雙重優勢:

領先的廢觸媒及金屬回收技術(回收率達 90%),不僅能有效降低原料成本,減緩國際金屬價格波動的衝擊,更符合全球 ESG 永續發展趨勢,提升企業長期競爭力。 -

全球經濟穩健成長預期:

根據國際貨幣基金(IMF)及經濟合作暨發展組織(OECD)預測,2025 年全球經濟增速有望維持穩定,有助於下游產業需求持續擴大。 -

積極的產能擴充計畫:

公司持續在印尼、中國大陸等地擴充電池材料產能,有望抓住市場增長機遇。

風險提醒

-

原物料價格大幅波動風險:

主要原料如鈷、鎳等國際金屬價格易受市場供需、地緣政治等多重因素影響而劇烈波動,可能對公司生產成本及毛利率造成顯著影響。 -

全球經濟不確定性:

儘管目前經濟展望尚穩,但全球通膨壓力、地緣政治衝突、高利率環境及各國貿易政策變化等因素,仍可能對終端市場需求及整體產業鏈帶來不確定性。 -

市場競爭日趨激烈:

電池材料領域吸引眾多廠商投入,市場競爭激烈。美琪瑪需持續投入研發創新,並有效控制成本,才能在競爭中保持優勢。 -

客戶集中度風險:

若主要客戶的訂單發生變化,可能對公司營運產生影響。持續開發新客戶、拓展多元市場是降低此風險的關鍵。 -

環保法規變動風險:

各國環保法規日趨嚴格,公司需持續投入以符合相關規定,可能增加營運成本。

機構法人評價

近期機構法人對美琪瑪的評價整體偏向正面,主要觀點包括:

- 看好電池材料成長動能:普遍認為公司受惠於電動車產業的快速成長,電池材料業務將持續推升營收與獲利。

- 肯定技術與產能優勢:認同公司在 PTA 氧化觸媒市場的領導地位,以及在電池材料回收技術和產能擴充方面的積極布局。

- 建議逢低布局:部分法人報告建議投資人可於股價回檔時考慮買進,認為公司具備中長期成長潛力。

- 關注成本與毛利變化:提醒投資人需留意原物料價格波動對公司成本結構及毛利率的影響。

重點整理

- 雙引擎驅動成長:美琪瑪以穩固的 PTA 氧化觸媒業務為基礎,積極拓展高成長的電池材料市場,形成雙軌並進的發展格局。

- 技術創新為核心:公司持續投入液態觸媒技術與高效金屬回收技術的研發與應用,構築技術壁壘與成本優勢。

- 全球化布局完善:在台灣、中國大陸、東南亞及韓國設有多個生產基地,能有效服務全球客戶並分散營運風險。

- 掌握新能源趨勢:深度切入電動車及儲能產業鏈,電池材料業務成為未來營運增長的主要驅動引擎。

- 循環經濟實踐者:積極推動廢料回收再利用,不僅降低成本、確保料源,更符合全球 ESG 永續發展潮流。

- 財務結構穩健,營運回溫:儘管 2025 年初營收一度波動,但隨後展現強勁復甦力道,整體財務比率維持健康水平。

- 面臨挑戰與機遇並存:原物料價格波動、全球經濟不確定性及市場競爭為主要挑戰;而新能源需求爆發、供應鏈重組及環保意識提升則帶來巨大發展機遇。

參考資料說明

公司官方文件

- 美琪瑪國際股份有限公司 113 年法人說明會簡報(2024.12.25)。本研究主要參考法說會簡報的集團公司介紹、財務概況、產品暨產業概況等資訊。

- 美琪瑪國際股份有限公司官方網站(www.mechema.com)。參考其公司簡介、產品資訊、ESG 相關報告等。

研究報告與新聞報導

- MoneyDJ 理財網關於美琪瑪(4721)之公司基本資料、歷史沿革、產品結構、上下游關係、競爭態勢等分析文章。

- CMoney 股市資訊網關於美琪瑪(4721)之法人報告摘要、新聞動態、股利政策、營收資訊等。

- 鉅亨網關於美琪瑪(4721)之新聞報導、股價分析、法人動態等。

- Yahoo 奇摩股市關於美琪瑪(4721)之公司概況、財務數據、新聞公告等。

- 優分析(uanalyze.com.tw)關於美琪瑪(4721)之產業分析、原物料分析等。

- 富果直送(FugleTrade)關於美琪瑪(4721)之電池材料產業分析。

- 新南向商情網關於美琪瑪(4721)在東南亞市場布局之相關報導。

- 工商時報、經濟日報等財經媒體關於美琪瑪(4721)之相關產業新聞與公司動態報導。

- 財報狗(statementdog.com)關於美琪瑪(4721)之財務數據分析。