快速總覽

綜合評分:6.1 | 收盤價:50.4 (04/23 更新)

簡要概述:深入分析東浦的當前狀況,整體呈現出具備潛力的發展格局。 從正面因素來看,獲利倍數翻揚;此外,成長潛力被嚴重低估,這類「雙重低估」的標的極為罕見;同時,投資人願意給予較高的評價,顯示對公司體質與未來發展具有信心。 簡言之,目前的價位反映了市場對其未來的預期,值得投資人多加關注。

核心亮點

- 預估本益成長比分數 5 分,反映極佳的成長折現價值:東浦目前預估本益成長比 0.2 (小於1),顯示其卓越成長潛力遠未被市場價格充分反映,股價具有顯著的折價優勢。

- 業績成長性分數 5 分,為股價提供極其強大的上漲核心催化劑:東浦預期 82.39% 的爆發性盈餘年增長,是驅動其股價實現長期且顯著上漲的最核心、最直接的催化劑。

主要風險

- 預估本益比分數 2 分,估值略高於歷史常態,對未來業績增長要求更高:東浦預估本益比 16.1 倍,若略高於其歷史估值常態,則市場對其未來業績的增長表現將有更高的期待與要求。

- 預估殖利率分數 1 分,若公司同時缺乏高成長性,則投資吸引力將更低:東浦預估殖利率 0.0%,如果公司同時又未能展現出令人信服的高成長潛力,那麼其整體的投資吸引力將會非常有限。

- 股價淨值比分數 2 分,顯示股價可能已充分反映部分樂觀預期,投資需權衡風險與回報:東浦股價淨值比 2.06 倍,可能意味著當前股價已較為充分地反映了市場對其未來的一些樂觀預期,投資人需仔細權衡此時的潛在風險與預期回報。

- 法人動向分數 2 分,法人賣盤略顯現蹤,市場信心可能有所保留:三大法人對 東浦 的操作開始出現一些賣出跡象,可能反映市場對公司短期前景或特定因素抱持一定的保留態度。

綜合評分對照表

| 項目 | 東浦 |

|---|---|

| 綜合評分 | 6.1 分 |

| 趨勢方向 | → |

| 公司登記之營業項目與比重 | 部品94.32% 模具5.21% 其他0.47% (2023年) |

| 公司網址 | http://www.donpon.com |

| 法說會日期 | 113/12/23 |

| 法說會中文檔案 | 法說會中文檔案 |

| 法說會影音檔案 | 法說會影音檔案 |

| 目前股價 | 50.4 |

| 預估本益比 | 16.1 |

| 預估殖利率 | 0.0 |

| 預估現金股利 | 0.0 |

圖(1)3290 東浦 綜合評分(本站自行繪製)

量化細部綜合評分:6.3

圖(2)3290 東浦 量化細部綜合評分(本站自行繪製)

質化細部綜合評分:5.9

圖(3)3290 東浦 質化細部綜合評分(本站自行繪製)

投資建議與評級對照表

價值型投資評級:★☆☆☆☆

- 評級方式:合理:估值位於合理區間+財務指標中性

- 評級邏輯:基於財務安全性、股利率、估值溢價等指標綜合判斷

成長型投資評級:★★★★☆

- 評級方式:中高速成長:營收/獲利年增率15%-30%+具成長動能

- 評級邏輯:考量營收成長動能、利潤率變化、市場擴張速度等要素

題材型投資評級:★★★☆☆

- 評級方式:具題材性,動能中等:與主流題材相關+成交量能穩定

- 評級邏輯:結合市場熱度、政策敏感度、產業趨勢關聯性分析

投資類型適用性對照表

| 投資類型 | 目前評級 | 建議持有週期 | 風險屬性 | 適用市場環境 |

|---|---|---|---|---|

| 價值型 | ★☆☆☆☆ | 6-24個月 | 中低 | 市場修正期/震盪期 |

| 成長型 | ★★★★☆ | 12-36個月 | 中高 | 多頭趨勢明確期 |

| 題材型 | ★★★☆☆ | 1-6個月 | 高 | 資金行情熱絡期 |

公司基本面分析

基本面量化分析

財務狀況分析

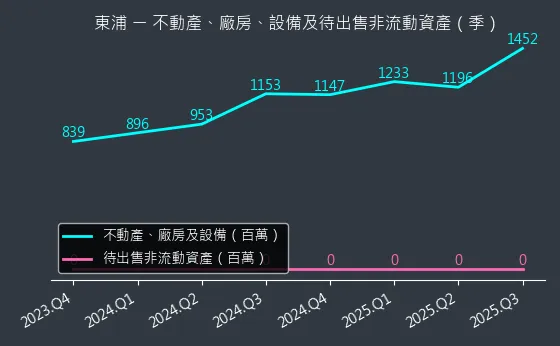

資本支出狀況:東浦的非流動資產數據主要走勢呈現強烈上升趨勢。資產變化幅度極為顯著,趨勢高度可靠,數據波動處於正常範圍,本指標為基本面領先指標,代表不動產價值飆升。

(判斷依據:設備更新情況顯示營運效率改善程度、固定資產規模變化顯著,建議關注投資效益和資產配置合理性。)

圖(4)3290 東浦 不動產、廠房、設備及待出售非流動資產變化圖(本站自行繪製)

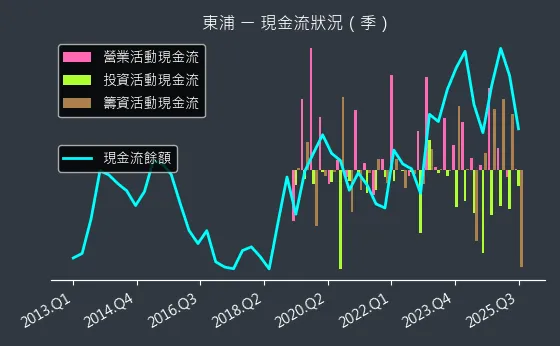

現金流狀況:東浦的現金流數據主要呈現穩定來回振盪趨勢。現金流變化幅度較為明顯,趨勢存在不確定性,數據波動處於正常範圍,代表流動性維持正常。

(判斷依據:流動性狀況反映短期債務償還能力。)

圖(5)3290 東浦 現金流狀況(本站自行繪製)

獲利能力分析

存貨與平均售貨天數:東浦的存貨與平均售貨天數數據主要呈現穩定來回振盪趨勢。存貨與平均售貨天數變化幅度適中,趨勢存在不確定性,數據相對穩定,代表營運效率維持現狀。

(判斷依據:行業特性對存貨週轉率的合理區間有顯著影響,需與同業比較。)

圖(6)3290 東浦 存貨與平均售貨天數(本站自行繪製)

存貨與存貨營收比:東浦的存貨與存貨營收比數據主要呈現強烈上升趨勢。存貨與存貨營收比變化幅度較為明顯,趨勢高度可靠,數據波動處於正常範圍,代表存貨水平急劇攀升,大幅推高存貨營收比。

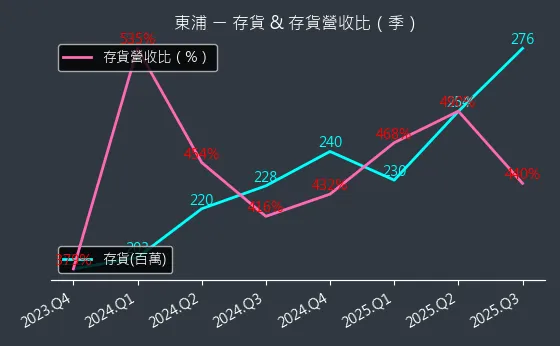

(判斷依據:存貨營收比持續上升可能表明銷售放緩、存貨積壓或產品過時的風險。)

圖(7)3290 東浦 存貨與存貨營收比(本站自行繪製)

三率能力:東浦的三率能力數據主要呈現波動來回振盪趨勢。三率能力變化幅度適中,趨勢存在不確定性,數據相對穩定,代表產品獲利能力持平。

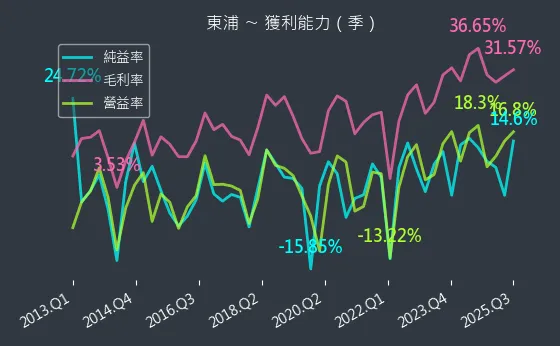

(判斷依據:三率(毛利率、營益率、純益率)的變動趨勢及其相互關係,能揭示企業在成本控制、營運管理及整體盈利策略上的變化。)

圖(8)3290 東浦 獲利能力(本站自行繪製)

成長性分析

營收狀況:東浦的營收狀況數據主要呈現波動來回振盪趨勢。營收狀況變化幅度相對溫和,趨勢存在不確定性,數據波動較為劇烈,代表營收表現持平。

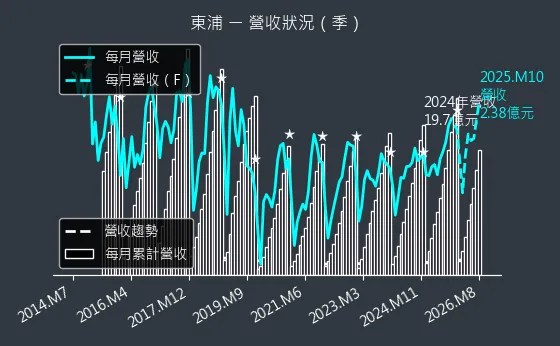

(判斷依據:營收是企業經營的命脈,其增長動能直接反映市場競爭力與客戶基礎。)

圖(9)3290 東浦 營收趨勢圖(本站自行繪製)

合約負債與 EPS:東浦的合約負債與 EPS 數據主要呈現波動來回振盪趨勢。合約負債與 EPS 變化幅度較為明顯,趨勢存在不確定性,數據波動較為劇烈,代表合約負債保持穩定,新訂單與履約進度相當。

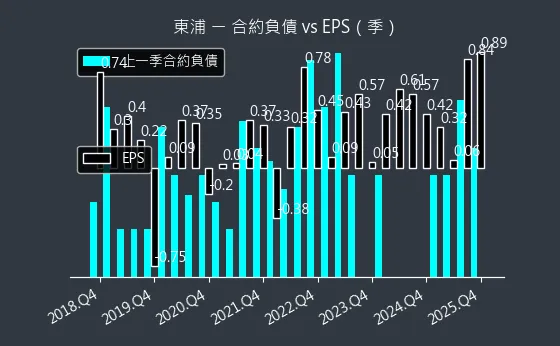

(判斷依據:對於軟體、訂閱制、預售型業務,合約負債是評估其業務健康度與成長性的重要參考,也是預測EPS趨勢的關鍵。)

圖(10)3290 東浦 合約負債與 EPS(本站自行繪製)

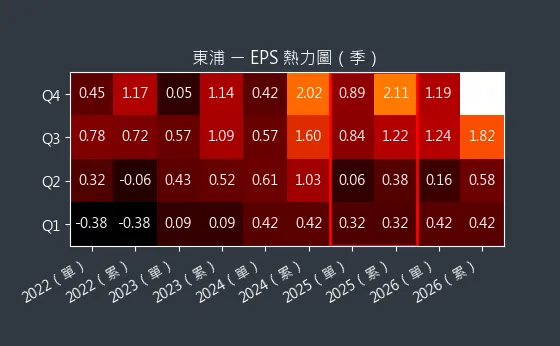

EPS 熱力圖:東浦的EPS 熱力圖數據主要呈現波動來回振盪趨勢。EPS 熱力圖變化幅度極為顯著,趨勢存在不確定性,數據波動較為劇烈,代表預估 EPS 變動不大,市場預期一致。

(判斷依據:分析未來季度 EPS 預測的水平趨勢(橫向方向),可判斷公司長期的盈利增長潛力或衰退風險。)

圖(11)3290 東浦 EPS 熱力圖(本站自行繪製)

估值分析

本益比河流圖:東浦的本益比河流圖數據主要呈現劇烈下降趨勢。本益比河流圖變化幅度較為明顯,趨勢高度可靠,數據波動處於正常範圍,代表市場對未來增長極度樂觀,估值吸引力大幅提升。

(判斷依據:預估本益比的上升趨勢,可能警示未來盈利增長放緩,或股價已偏高。)

圖(12)3290 東浦 本益比河流圖(本站自行繪製)

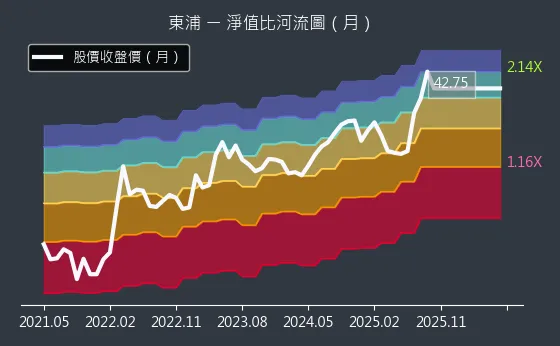

淨值比河流圖:東浦的淨值比河流圖數據主要呈現強烈上升趨勢。淨值比河流圖變化幅度極為顯著,趨勢較為可靠,數據波動較為劇烈,代表股價相對於淨值呈現明顯高估狀態。

(判斷依據:當股價(月K線收盤價)位於河流圖的下緣或以下時,表示P/B比處於歷史低位,可能意味著股價相對其帳面價值被低估。)

圖(13)3290 東浦 淨值比河流圖(本站自行繪製)

公司概要與發展歷程

東浦精密光電股份有限公司(Donpon Precision Co., Ltd.,股票代號:3290)成立於 1995 年 3 月 8 日,總部位於桃園市蘆竹區長興路二段 58 號。公司以模具開發設計、模具製造、塑膠射出成型、表面塗裝與印刷及成品組裝為核心業務,並具備車用電裝產品研發與製造能力。採用 OEM/ODM 經營模式,近年以「Donpon」作為企業識別,強化高精密製造形象與國際合作能量。

公司基本資料

| 項目 | 內容 |

|---|---|

| 股票代號 | 3290 |

| 董事長兼總經理 | 戴建樟 |

| 興櫃掛牌日期 | 2005 年 5 月 19 日 |

| 資本額 | 12.53 億元(2024 年) |

| 員工規模 | 1,010 人以上(2024 年) |

全球據點布局

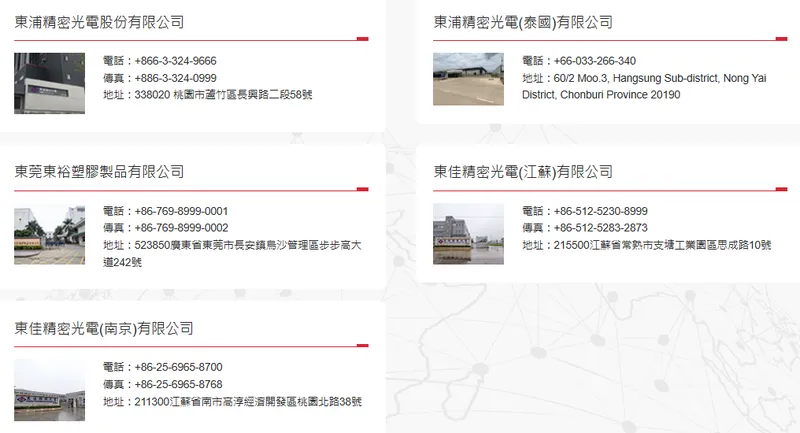

東浦在台灣、中國大陸及東南亞建立完整生產網絡,形成多點製造體系。台灣總部除研發中心外,亦為主要生產基地;中國大陸設有東莞東裕塑膠製品、江蘇東佳精密光電及南京東佳精密光電等據點;東南亞則於泰國設立生產基地,並於越南進行轉投資布局。

發展里程碑

公司發展可分為四個關鍵階段。1995 年創立初期與日商共同開發相機相關塑膠與光學鏡片模具,奠定精密模具技術基礎。2003 年跨入汽車事業部,累積多平台車種零件量產實績。2005 年取得興櫃掛牌資格,擴大產能與客戶基礎。2023 年 10 月美律集團私募入股 1.4 萬張,持股約 16.2%,深化電聲與模組合作。2024 年啟動醫療器材合作,營運與獲利結構持續改善,毛利率創九年高點。2025 年 5 月泰國新廠正式啟用,導入 MES 智慧製造與綠能設備,支援東南亞市場。同年 10 月董事會啟動收購 Bi‑Link 集團四間子公司 100% 股權,布局金屬零件、客製自動化與醫療製造。

核心業務分析

產品系統與製程能力

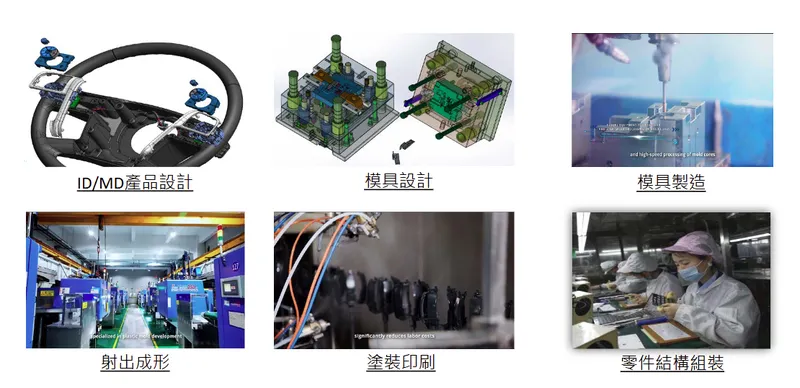

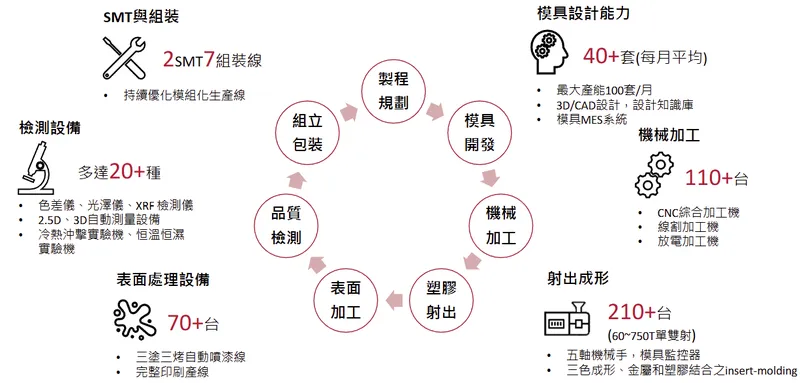

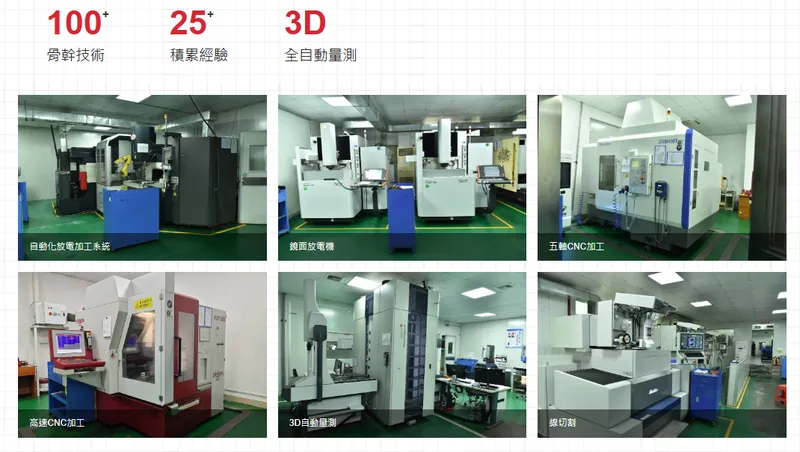

東浦以「設計到量產」的一體化能力為競爭基礎,流程包含 ID/MD 設計協作、模具設計與製造、射出成型、表面處理、SMT 與組裝、品質檢測等環節。公司具備 3D/CAD 設計能力、知識庫、模具 MES 系統,射出設備涵蓋 60~750 噸位,支援三色成型與 insert‑molding。表面處理方面擁有自動噴漆線,採三塗三烤工藝,並具完整印刷產線。SMT 與組裝配置 2 條 SMT 線及 7 條組裝線,品質檢測設備包含 2.5D/3D 自動量測、XRF、冷熱衝擊、恒溫恒濕等。

圖(14)主要產品產製過程(資料來源:東浦精密光電公司網站)

圖(15)生產設備能力(資料來源:東浦精密光電公司網站)

圖(16)模具技術(資料來源:東浦精密光電公司網站)

圖(17)製程能力(資料來源:東浦精密光電公司網站)

體系認證方面,集團子公司通過 IATF 16949、ISO 9001、ISO 14001,部分廠區具 ISO 13485、IECQ 與 OHSAS 18001 等認證,符合車用與醫材高標準要求。

圖(18)體系認證(資料來源:東浦精密光電公司網站)

應用領域與價值主張

產品應用涵蓋消費電子(耳機、滑鼠、穿戴裝置、相機零件)、車用電裝(多功能方向盤開關、音響零組件、環景鏡頭模組、車載結構件)、網通與工控(機殼與機構件、模組化組裝)、醫療器材(吸入型藥物裝置零件、助聽器構件與外殼)等領域。

圖(19)產業概況(資料來源:東浦精密光電公司網站)

價值主張包含高精度模具開發能力、垂直整合製程、智慧製造導入、跨材質加工與可靠交付,支援客戶快速試量產與穩定量產。

圖(20)汽車電裝產品(資料來源:東浦精密光電公司網站)

圖(21)消費電子產品(資料來源:東浦精密光電公司網站)

技術優勢與專利布局

公司具備模具標準化與模組化設計能力,縮短開發周期。多色射出與塑膠/金屬複合成型能力提高結構整合度。AI 檢測與機器視覺導入,降低人為偏差、提升良率。車用與醫材體系認證到位,符合嚴格製程與品質要求。

市場與營運分析

營收結構與比重分析

2025 年上半年產品營收結構顯示,電聲產品佔 59%,車用電子佔 26%,網通/工控/醫療及其他佔 15%。電聲產品由 2024 年 1~9 月 58%、2024 年全年約 62%,至 2025 年上半年降至 59%;耳機與耳罩類穩健,結構優化反映消費電子循環。車用電子維持 26%;受電動車與智慧車帶動,ADAS 與影像模組需求持續。網通/工控/醫療比例提升至 15%;反映高附加價值產品拓展成果。

2024 年前三季累計營收 1,411 百萬元,年增 5.55%。毛利率 34.1%,營業利益率 15.4%,近九年高點。2025 年 9 月單月合併營收 2.29 億元,月增 11.21%、年增 15.97%,動能延續。

產品組合優化方面,公司提升車用與醫療佔比、導入高毛利製程與材料;透過 MES 與自動化降低製造變異。新產品貢獻包含車用環景鏡頭模組、方向盤開關、醫療吸入裝置與助聽器構件逐步轉量產。

財務績效與關鍵指標

2024 年第三季營收 548 百萬元、毛利率 36.7%、淨利 71 百萬元、淨利率 13.0%;營業利益率 18.3%。累計前三季淨利 197 百萬元,年增 75.1%;EPS 1.60 元;稅率 9.4%。

年度趨勢顯示,毛利率由 2017 年 16.4% 穩步提升至 2024 年前三季 34.1%;營業利益率由 3.7% 至 15.4%。財務結構方面,流動比率維持 221%~247% 範圍;負債比率 38%~46%。淨負債權益比至 2024 年第三季為 −15%,現金部位充足。

2024 年前三季營業現金流 165 百萬元;投資現金流負值反映固定資產與擴產投入;籌資現金流因股利與借款調整為負。2025 年上半年受匯損與重組稅務影響,稅後淨利年減超過 60%;需辨識一次性因素與後續正常化進度。

區域市場與地區布局

區域營收分布與策略

公司近年以亞洲為主力銷售地區,台灣約 12%,亞洲整體約 88%。隨泰國新廠與收購案推進,預期將強化東南亞供應與逐步擴展歐美銷售比重。

市場布局分析顯示,亞洲維持高比重;靠近產線、回應時效佳。東南亞新廠提高供應韌性與成本優勢,支援日韓、東盟客戶。收購 Bi‑Link 後,歐美供應鏈接點增強,利於車用、醫療與金屬零件拓展。

圖(22)全球營運據點(資料來源:東浦精密光電公司網站)

全球化策略方面,多點據點分散風險;塑膠+金屬整合提升單位訂單價值與黏著度。以泰國為東南亞樞紐,串接越南與中國廠區形成跨區域協作。

客戶結構與價值鏈分析

客戶群體與供應鏈位置

公司主要服務國際消費電子品牌與車用電子系統供應商,客戶名稱多具保密性;以高精密模具與一體化製造能力,承接設計到量產的 ODM/OEM 專案。

客戶類別分析包含消費電子(耳機、滑鼠、穿戴與相機外殼客戶)、車用電子(方向盤開關、音響零件、環景鏡頭模組供應商)、醫療器材(吸入型藥物裝置與助聽器構件品牌合作)。客戶黏著度方面,高精度模具與量產經驗提供可靠替代率;認證體系支撐長約合作。客戶服務模式包含與客戶共同設計;快速試量產;跨廠區協同交付提升時效。

價值鏈定位與議價能力

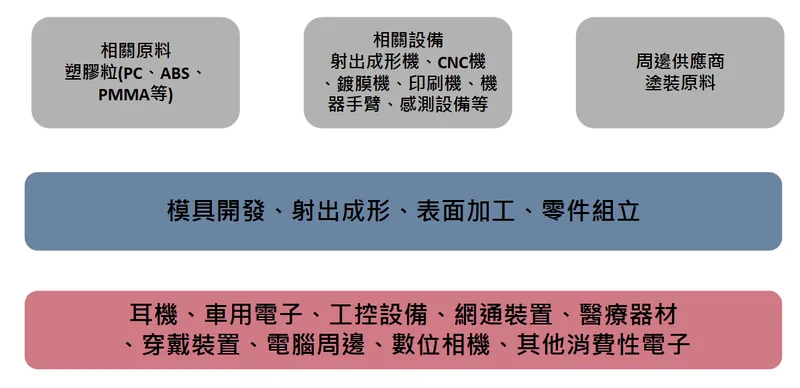

產業價值鏈角色涵蓋 ID/MD 設計協作+模具核心+射出量產+表面處理+組裝與測試。上下游關係方面,上游包含塑膠粒(PC、ABS、PC+ABS、PMMA)、塗料、線材、精密設備;下游為消費電子與車用 Tier‑1/Tier‑2;醫療器材品牌。

供應鏈整合程度以 MES 與自動化將多製程串接,縮短交期、降低不良。議價能力方面,技術門檻與認證加持提升切入壁壘;塑膠+金屬整合後單位附加值提高,議價條件改善。

競爭優勢與市場地位

核心競爭力

技術研發實力包含高精度模具與多材質成型;AI 檢測與智慧製造。認證與品質保證涵蓋 IATF 16949、ISO 13485 等;符合車用與醫療規範。產品線完整從塑膠模具到模組組裝;跨入醫療與金屬零件整合。全球布局包含台灣、中國、泰國多點投產;擴張越南、墨西哥可及性。成本控制與交付透過 MES、標準化模具、產線自動化提高良率與效率。

市場競爭地位與同業比較

同業包含和勤(1586)、鉅祥(2476)、百容(2483)、佳穎(3310)等在消費電子或車用領域具有市占;上述同業亦積極擴產與導入自動化。東浦差異化在於一體化製程+跨材質整合+醫材認證能力,並以多區域產線降低供應風險,強化長約合作資質。

個股質化分析

近期重大事件分析

事件清單與影響評估

2024 年 9 月 18~19 日,東浦與心誠鎂簽署合作備忘錄,開發高階醫療器材(吸入型藥物裝置等),加速醫療器材研發與生產導入;切入具成長性的全球市場。

2025 年 5 月 10 日,泰國新廠啟用,導入 MES 與綠能設備;與歐士達合作進軍美國助聽器市場。東南亞供應樞紐成形;醫療器材客群擴張、產品多元化提升。

2025 年 9 月 11 日,完成現金減資,每股退還現金 0.5 元;資本結構優化。股本降低、EPS 結構改善;股東權益報酬率提升。

2025 年 10 月 23 日,召開重大訊息記者會,啟動收購 Bi‑Link 集團四間子公司 100% 股權,總金額約 2,000 萬美元。取得金屬加工與客製自動化能力;補齊「塑膠+金屬」供應鏈,擴大車用、網通與醫療市場。

同日董事會通過國內第四次及第五次無擔保可轉換公司債發行,支援擴產與收購整合資金需求;降低資金成本、提高財務彈性。

2025 年 10 月 21~27 日,股價強勢上漲並短暫停牌,因擬收購案公告;市場反應正面。市場對整合戰略與成長前景預期提升;需留意交易完成與整合成效。

個股新聞筆記彙整

-

2026.04.12:正式併購美商 Bi-Link 集團,補齊精密金屬加工能力,並切入 AI 資料中心配電業務

-

2026.04.12:承接法商 Legrand AI 資料中心配電插接箱業務,已獲 6 款產品訂單,推升營收顯著成長

-

2026.04.12:獲利:預估 26 年 EPS 為 4.02 元,YoY+64.27%,受惠併購案帶動車用與醫療營收

-

2026.04.12:與美律泰國廠就近配合,建構電聲產品生產基地,預期 2H26 電聲產品營收表現將明顯好轉

-

2026.04.12: 25 年 受台幣匯率劇烈變動影響,產生匯兌損失並減損毛利率,致獲利年減 12.04%

-

2026.04.12:因 Bi-Link 產品毛利率略低於公司平均,合併後整體毛利率預期將略低於 30%

-

2026.04.12:東浦透過併購 Bi-Link 取得車用安全氣囊大廠 Autoliv 及醫材大廠 Medtronic 訂單

-

2026.04.12:此併購案為東浦 26 年 主要成長動能,預估帶動 26 年營收年增 73.21% 至 40.28 億元

-

2026.04.12:東浦藉由併購切入伺服器配電插接箱業務,後續將新增架空配電引落線組,產品線持續擴張

-

2025.10.27:東浦、信音併購傳聞只是一場遊戲一場夢,恢復交易首日股價下跌

-

2025.10.27:東浦停牌是因擬收購Bi-Link集團旗下四間公司100%股權,旨在強化全球布局及加速價值鏈整合

-

2025.10.21: 9M25 獲利虧轉盈,東浦股價6天噴漲36%,擊敗至上登強勢股王

-

2025.10.21:東浦也名列連日上漲強勢股

-

2025.10.16:東浦體質轉強,瘦身後股價衝上新高點

-

2025.10.16:東浦近期營運動能強勁,減資後EPS攀升,股價創新高

-

2025.10.16:東浦專注塑膠零組件模具設計、製造、射出成型等

-

2025.10.16:產品涵蓋消費電子、車用電裝、醫療等相關領域

-

2025.10.16:受益於創新技術與市場擴大,未來幾季仍具成長潛力

-

2025.10.16:減資後股本減少3成,若獲利維持,25 年EPS可望跳升至2.8元

-

2025.10.16: 9M25 合併營收達2.29億元,創 19 年 以來新高,月增11.21%,年增15.97%

-

2025.09.11:大同及東浦均已完成現金減資,每股各退還股東現金3元及0.5元

-

2025.05.10:東浦精密泰國廠啟用,啟動全球製造新紀元

-

2025.05.10:泰國廠為第三個全球製造基地,提升供應鏈彈性,將成為東南亞市場據點,支援全球業務

-

2025.05.10:導入高精密製造技術,跨入醫療器材領域,與歐士達合作進軍美國助聽器市場

-

2025.05.10:新廠導入MES智慧製造系統,整合製程,大量採用綠色能源,符合ESG永續要求

-

2025.05.10:透過泰國廠,展現製造韌性、產品多元化及產業價值升級的轉型實力

-

2024.09.19:東浦精密光電與心誠鎂簽署合作備忘錄,將共同開發高階醫療器材,實現專業分工與協同效應

-

2024.09.19:全球吸入型藥物市場預計 24 年 達350億美元,合作將加速客戶產品開發及自主研發方向

-

2024.09.18:東浦精密與心誠鎂簽署合作備忘錄,將分工合作加速醫療器材研發

-

2024.09.18:預測到 30 年 全球吸入型藥物市場將達500億美元,此合作助力市場擴展

-

2Q23 將投資 5 億元赴泰國設廠,同時,規劃持續布局越南市場,主要看好耳機和音箱相關消費性電子、車用領域、網通產業需求

產業面深入分析

產業-1 塑膠製品-塑膠產業面數據分析

塑膠製品-塑膠產業數據組成:南亞(1303)、達新(1315)、台翰(1336)、再生-KY(1337)、厚生(2107)、南帝(2108)、鑫永銓(2114)、敦吉(2459)、東浦(3290)、英濟(3294)、力銘(3593)、谷崧(3607)、新至陞(3679)、協益(5356)、佶優(5452)、華孚(6235)、森田(8410)、邦泰(8935)

塑膠製品-塑膠產業基本面

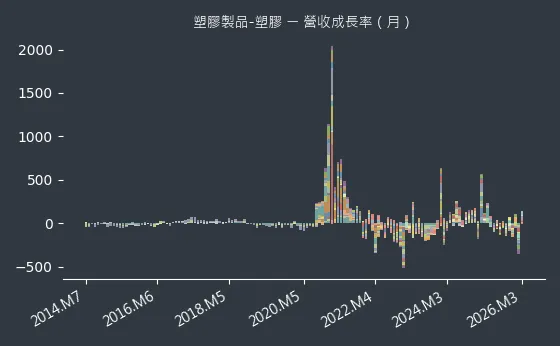

圖(23)塑膠製品-塑膠 營收成長率(本站自行繪製)

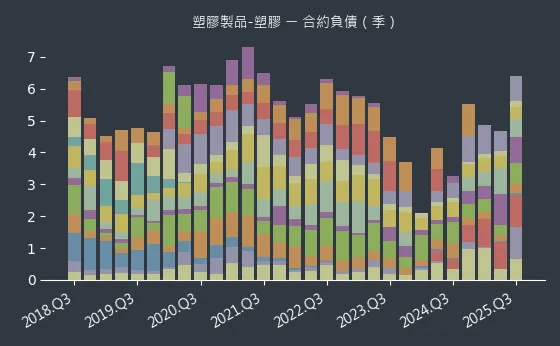

圖(24)塑膠製品-塑膠 合約負債(本站自行繪製)

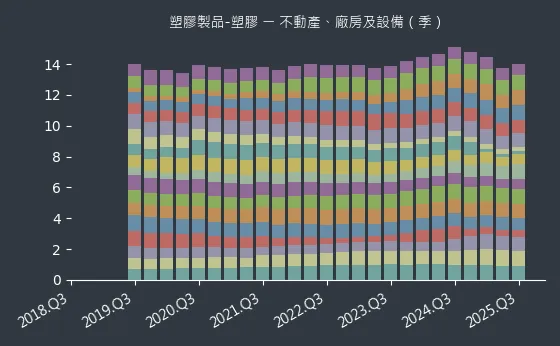

圖(25)塑膠製品-塑膠 不動產、廠房及設備(本站自行繪製)

塑膠製品-塑膠產業籌碼面及技術面

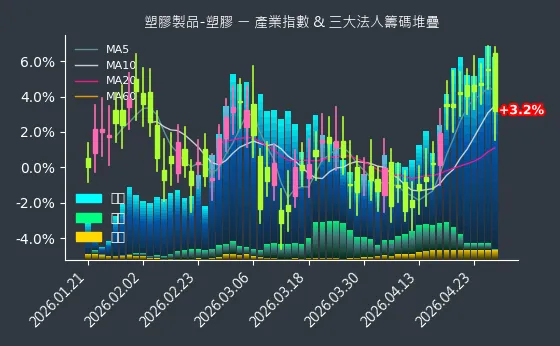

圖(26)塑膠製品-塑膠 法人籌碼(日更新)(本站自行繪製)

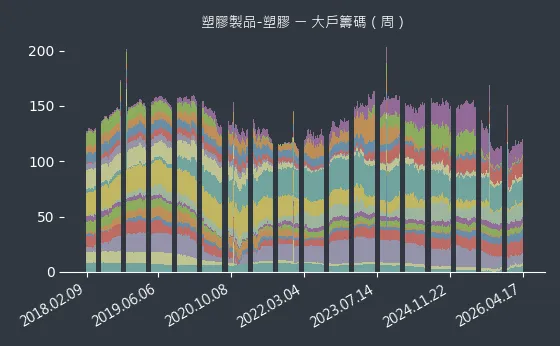

圖(27)塑膠製品-塑膠 大戶籌碼(週更新)(本站自行繪製)

圖(28)塑膠製品-塑膠 內部人持股變動以及產業面技術分析(月線圖/月更新)(本站自行繪製)

產業面新聞筆記彙整

塑膠製品產業新聞筆記彙整

-

2025.08.13:輸美主要競爭國以中國及墨西哥為主,影響有限.

-

2025.08.13:開發輕量化綠色低碳材料,強化產品競爭力.

-

2025.08.13:協助產業跨足中高階應用,發展多元商機.

-

2025.08.13:中國把很多市場讓出來,台灣有機會可競爭.

-

2025.08.13:台灣關稅20%正式生效,短期仍會對產業帶來衝擊.

-

2025.08.13:建築活動的增加將大幅推動塑膠製品市場的需求.

-

2025.08.01:與日本關稅差擴大,塑膠製品產值估計受損 5.28%

-

2025.08.01:業者希望提高融資額度,檢視補助專案,協助度過難關

-

2025.08.01:電子、資通訊、車用零件等產業受關稅影響,成本上升

-

2025.08.01:供應鏈調整,企業布局海外,台灣產能回流難,庫存成本升

-

2025.08.01:部分高科技產品獲關稅豁免,企業尋求市場多元化以應對

-

2025.08.01:美對台徵 20% 暫時性稅率,高於日韓,影響台出口產業

-

2025.08.01:台美將就供應鏈等議題磋商,有望再調降稅率

-

2025.07.21:塑化股以台塑集團為代表,股價跌深反彈,現貨報價走揚

-

2025.07.17:上市類股中,塑膠工業早盤表現最亮眼,華夏、聯成大漲超過6%

-

2025.04.12:塑膠業面臨中國大陸產能內捲與美國提高關稅的雙重壓力,產業處境艱難

-

2025.04.12:為求生存,塑膠業者應透過聯盟或小圈圈方式,建立「另類閉環」的市場

-

2025.04.12:中小企業主可先取得再生材料認證,作為建立品牌形象的短線策略

-

2025.04.12:面對市場風險,業者可尋求政府補貼,但需警惕政策變動帶來的挑戰

-

2025.04.12:真正的躺平策略,需要靈活應變市場變化,並具備創新能力

-

2025.04.12:塑膠業應在循環經濟中尋找適合的生存方式,並積極應對挑戰

個股技術分析與籌碼面觀察

技術分析

日線圖:東浦的日線圖數據主要呈現波動來回振盪趨勢。日線圖變化幅度適中,趨勢存在不確定性,數據相對穩定,代表在特定區間內窄幅震盪,方向等待均線指引。

(判斷依據:短期均線(如5日線)與中長期均線(如20日線、60日線)之間的乖離程度,可以輔助評估短期市場是否過熱或過冷,以及是否存在修正回歸均線的可能。)

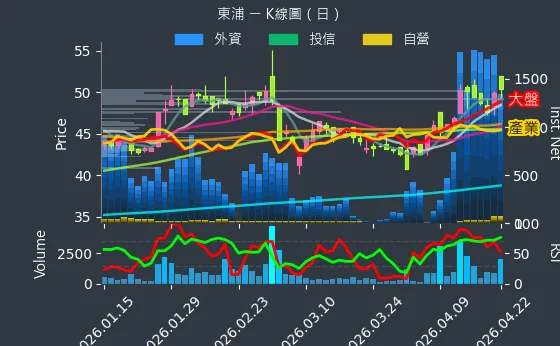

圖(29)3290 東浦 日線圖(本站自行繪製)

週線圖:東浦的週線圖數據主要呈現強烈上升趨勢。週線圖變化幅度較為明顯,趨勢較為可靠,數據波動處於正常範圍,代表連續數週上漲,突破重要週線壓力位。

(判斷依據:週成交量的變化需結合價格在關鍵週均線位置的表現來解讀:價漲量增通常確認中期上升趨勢的健康性;價跌量增則可能預示中期跌勢的加速;量縮整理則可能代表趨勢中繼或轉折前的醞釀。)

圖(30)3290 東浦 週線圖(本站自行繪製)

月線圖:東浦的月線圖數據主要呈現強烈上升趨勢。月線圖變化幅度極為顯著,趨勢較為可靠,數據波動較為劇烈,代表月線級別短期均線(如5月、10月線)呈陡峭多頭排列,長線買盤力量強大。

(判斷依據:月K線圖的收盤價與月成交量,是洞察市場超長期趨勢、景氣循環及重大結構性變化的最重要工具,能有效過濾中短期市場波動。)

圖(31)3290 東浦 月線圖(本站自行繪製)

籌碼分析

三大法人買賣超

- 外資籌碼:東浦的外資籌碼數據主要呈現波動來回振盪趨勢。外資籌碼變化幅度較為明顯,趨勢存在不確定性,數據波動較為劇烈,代表外資買賣超金額互見,多空力道均衡。

(判斷依據:外資的買賣行為常與指數權重調整、國際政經情勢及匯率波動有關。) - 投信籌碼:東浦的投信籌碼數據主要呈現穩定來回振盪趨勢。投信籌碼變化幅度相對溫和,趨勢存在不確定性,數據相對穩定,代表投信買賣超金額相當,多空操作平衡。

(判斷依據:投信的累計買賣超反映國內法人機構對個股的中短期操作策略與看法。) - 自營商籌碼:東浦的自營商籌碼數據主要呈現波動來回振盪趨勢。自營商籌碼變化幅度極為顯著,趨勢存在不確定性,數據波動較為劇烈,代表自營商(自行買賣)與避險部位調整相對平衡。

(判斷依據:自營商(自行買賣)部位的操作較具投機性,追求短期價差,其連續買賣可能放大市場短期波動。)

圖(32)3290 東浦 三大法人買賣超(日更新/日線圖)(本站自行繪製)

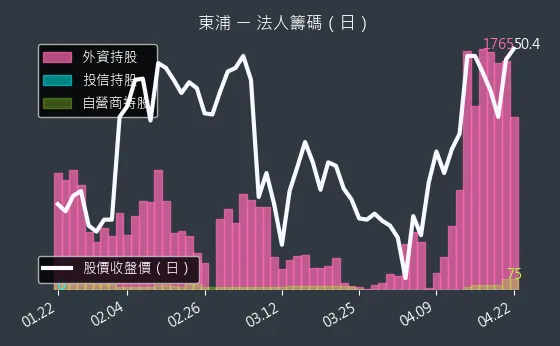

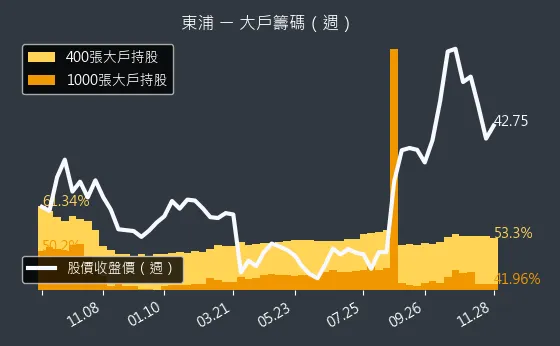

主力大戶持股變動

- 1000 張大戶持股變動:東浦的1000 張大戶持股變動數據主要呈現穩定來回振盪趨勢。1000 張大戶持股變動變化幅度適中,趨勢存在不確定性,數據波動處於正常範圍,代表千張大戶人數變化不大,籌碼結構穩定。

(判斷依據:反之,大戶人數減少可能意味著籌碼趨於分散、主力出脫持股,對股價可能形成壓力。) - 400 張大戶持股變動:東浦的400 張大戶持股變動數據主要呈現穩定來回振盪趨勢。400 張大戶持股變動變化幅度適中,趨勢存在不確定性,數據波動處於正常範圍,代表中實戶與一般投資人間籌碼交換不明顯。

(判斷依據:此數據的分析邏輯與千張大戶類似,同樣需注意數據公布頻率及結合股價、總持股比例進行綜合判斷。)

圖(33)3290 東浦 大戶持股變動、集保戶變化(週更新/週線圖)(本站自行繪製)

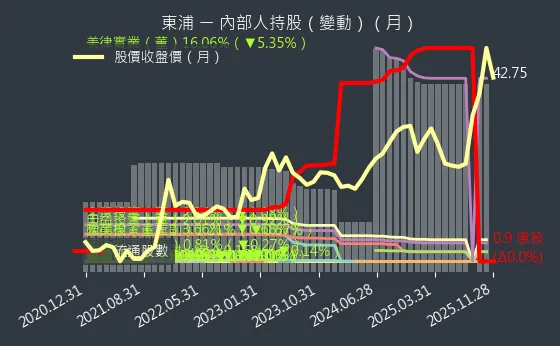

內部人持股異動

公司經營者持股異動情形:該數據主要分析東浦的公司經營團隊持股變動情形,不同經營管理人由不同顏色區線來標示,並且區分經營管理者身份,以視別籌碼變動的重要性。灰色區域則是綜合整體增減量的變動情形。

圖(34)3290 東浦 內部人持股變動(月更新/月線圖)(本站自行繪製)

研究總結與未來展望

未來發展策略展望

短期發展策略

營運目標維持營收成長與毛利率高檔,提升高附加價值產品比重。產能擴充包含泰國新廠加速放量;中國華東效率優化;整合收購後新據點。研發專案涵蓋車用影像模組與 ADAS 零件;醫療器材精密構件;工控模組。市場拓展鞏固亞洲;擴展歐美醫療與車用客群;提升東南亞滲透。人才培育強化模具與品質工程;跨材質整合與自動化能力。財務規劃以可轉債支撐擴張;持續評估資本結構與稅負正常化。

中長期發展藍圖

策略性投資擴充金屬加工與複合製程;建置跨區域智能協同平台。技術路徑包含多色複合成型、微型精密模具、AI 全面檢測與製程閉環。全球布局形成塑膠與金屬整合的全球製造網路;深化東南亞與拉美。產品線發展以車用電子與醫療器材成為雙引擎;工控與網通持續增長。組織擴張強化跨國整合能力與專案管理;供應鏈韌性提升。永續目標包含綠電導入、碳盤查、廢氣與汙水治理完善;ESG 供應合作深化。

投資價值綜合評估

優勢與機會

技術與製程方面,高精度模具+多材質成型+智慧製造,量產能力穩健。市場動能受電動車與智慧車需求帶動;醫療器材長期成長,工控與網通補位。全球布局包含泰國新廠投產;擬收購 Bi‑Link 擴充金屬能力與海外據點。財務結構呈現毛利率與營業利益率提升;流動比率與現金部位良好。

風險與關注

原物料成本方面,PC、ABS、塗料價格波動;需持續優化採購與製程。匯率與稅負部分,2025 上半年受匯損與稅務因素影響淨利;需追蹤是否一次性。整合執行包含收購後的文化與系統整合、客戶交付協同需時間驗證。需求循環受消費電子周期性波動影響;需靠車用與醫材平衡。

綜合判斷

東浦正處於「製程整合+全球擴張」關鍵期。若可持續提高高毛利產品佔比、完成塑膠與金屬整合並穩健落地醫療器材專案,營收結構與獲利品質有望再優化。中長期以車用電子與醫療器材為雙成長引擎,整體投資評價偏中性偏多,需持續追蹤稅負與整合成效。

重點整理

東浦精密光電以模具設計與塑膠射出成型為核心,建立從設計到量產的一體化製造能力。公司產品涵蓋消費電子、車用電裝、網通工控與醫療器材等領域,營收結構持續優化,車用與醫療比重提升。

全球布局方面,台灣、中國大陸及東南亞多點生產網絡形成,泰國新廠啟用強化東南亞供應能力。2025 年啟動收購 Bi‑Link 集團子公司,補齊金屬加工與自動化能力,形成「塑膠+金屬」整合供應鏈。

財務表現穩健,2024 年前三季毛利率與營業利益率創九年高點,淨利年增 75%。2025 年上半年受匯損與稅務因素影響,淨利下滑超過 60%,需關注後續正常化進度。

技術優勢包含高精度模具開發、多色射出與複合成型、AI 檢測與智慧製造導入,並具備 IATF 16949、ISO 13485 等車用與醫材認證。

未來發展策略聚焦車用電子與醫療器材雙引擎成長,持續擴充產能與全球布局,推動智慧製造與 ESG 永續發展。整體而言,東浦處於轉型關鍵期,中長期成長動能明確,短期需關注整合執行與財務正常化進度。

參考資料說明

最新法說會資料

- 法說會中文檔案連結:https://mopsov.twse.com.tw/nas/STR/329020241223M001.pdf

- 法說會影音連結:http://irconference.twse.com.tw/3290_3_20241223_ch.mp4

公司官方文件

-

東浦精密光電股份有限公司 2024 年第三季法人說明會簡報(2024.12.23)。本分析引用簡報之公司概況、設備能力、體系認證、營收與毛利率趨勢、資產負債與現金流量指標,以及未來展望與區域策略。

-

東浦精密光電股份有限公司 2023~2024 年財務報告與月營收公告。引用合併營收、毛利率、營業利益率、稅後淨利、EPS、負債比率與流動比率等關鍵數據。

-

東浦精密光電股份有限公司 2025 年重大訊息與董事會決議。引用現金減資、可轉債發行、泰國新廠啟用與收購 Bi‑Link 子公司相關資訊。

研究報告

-

機構法人研究摘要與法說會解讀(2025.10)。引用對公司在車用電子、工控與醫療器材的成長評估、稅負異常與匯損影響的風險提示,以及對整合策略的正面看法。

-

產業研究機構對精密塑膠與車用電子供應鏈的分析(2024~2025)。引用對電動車、ADAS 與醫療器材市場動能的評估。

新聞報導

-

泰國新廠啟用與醫療器材合作報導(2025.05.10)。引用 MES 導入、綠能應用與進軍美國助聽器市場的資訊。

-

重大收購與停牌說明報導(2025.10.23~10.27)。引用收購 Bi‑Link 子公司細節與市場反應。

-

月營收創高與股價反應報導(2025.09~10)。引用單月合併營收變化與股價波動背景。

永續發展文件

-

公司 ESG 承諾與永續措施(2024~2025)。引用環境管理、碳盤查、能源效率與廢棄物處理等實務做法。

-

醫療器材體系認證與品質管理文件(部分廠區)。引用 ISO 13485 等醫材相關管理系統資訊。

註:本文按提供之 2024~2025 年最新公開資訊進行交叉整理與時序更新;財務與事件資訊以較新日期為準,刪除重複或較舊敘述。所有引用僅作來源說明,不附原始連結,以避免連結失效造成證據力降低。

功能鍵說明與免責聲明

免責聲明

請參閱本站免責聲明,本站所提供資訊係基於公開資料整理與本站演算法進行分析,僅供一般投資資訊參考,不代表任何形式之投資建議、保證或邀約。本站對於所提供資訊之正確性、完整性或實用性不做任何形式之擔保。本站與讀者無任何對價關係,讀者應自行評估相關內容資訊之適當性,並自主進行相關投資決策並承擔盈虧風險,本站不負相關損益責任。

功能鍵說明

| 快捷鍵 | 功能描述 | 跳轉位置 |

|---|---|---|

| 左 | 快速切換至上一標題 | 回上一個標題 |

| 右 | 快速切換至下一標題 | 到下一個標題 |

| 0 | 快速切換股票頁面選單 | 輸入股票代碼快速切換至相關選單 |

| 1 | [2] 快速總覽 | 主標題 |

| 2 | [3] 公司基本面分析 | 主標題 |

| 3 | 「主要業務與說明」 | 位於 [3] 公司基本面分析之下 |

| 4 | 「營收結構分析」 | 位於 [3] 公司基本面分析之下 |

| 5 | [4] 個股質化分析 | 主標題 |

| 6 | [5] 產業面深入分析 | 主標題 |

| 7 | [6] 個股技術面與籌碼面觀察 | 主標題 |

| 8 | 「個股新聞筆記即時彙整」 | 位於 [4] 個股質化分析之下 |

| 9 | 「產業面新聞筆記彙整」 | 位於 [5] 產業面深入分析之下 |