快速總覽

綜合評分:6.3 | 收盤價:131.5 (04/28 更新)

簡要概述:綜合評估湧德近期的營運與市場表現,我們可以發現幾個鮮明的特徵。 最令人振奮的是,這簡直是市場遺落的珍珠,極高的成長性卻只給了白菜價的估值;同時,業績呈現噴發式成長;此外,具備轉機或成長題材。 綜上所述,未來的股價表現值得期待,建議持續追蹤這些關鍵因素的發展。

核心亮點

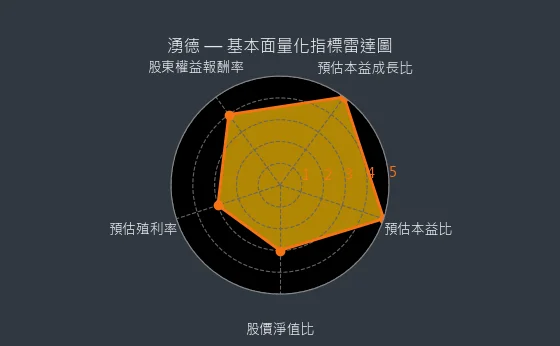

- 預估本益成長比分數 5 分,反映極佳的成長折現價值:湧德目前預估本益成長比 0.55 (小於1),顯示其卓越成長潛力遠未被市場價格充分反映,股價具有顯著的折價優勢。

- 業績成長性分數 5 分,核心業務與新興引擎共同引爆業績高增長:湧德預期實現 25.81% 的爆發式盈餘年增長,往往是其成熟核心業務持續強勁,且新興增長引擎(如新產品、新市場)開始貢獻顯著營收的結果。

- 題材利多分數 4 分,需客觀評估相關話題的短期熱度與長期價值:儘管 湧德與某些正面話題相關,投資人仍需客觀評估這些話題的短期市場熱度與其能為公司帶來的長期實際價值。

主要風險

- 預估殖利率分數 2 分,不太符合典型存股族的選股標準:湧德的預估殖利率 2.28%,此收益水平可能難以滿足多數以“存股領息”為主要策略的投資者的基本門檻。

- 股價淨值比分數 2 分,股價相對於淨值已不便宜,安全邊際有所收窄:湧德目前股價淨值比 2.44 倍,意味著其股價相對於公司每股淨資產而言已不算便宜,傳統意義上的安全邊際可能有所收窄。

- 產業前景分數 1 分,行業內過度競爭或需求不足,盈利能力受嚴重侵蝕:湧德所屬的產業(連接器-連接器)可能因過度競爭、技術迭代緩慢或市場需求根本性不足,導致行業整體盈利能力受到嚴重侵蝕。

- 法人動向分數 2 分,法人或因短期獲利了結或避險進行調節:三大法人對 湧德 的賣出,有時可能源於階段性的獲利了結、資金輪動需求或短期避險考量,未必代表對公司長期基本面的根本性看壞。

綜合評分對照表

| 項目 | 湧德 |

|---|---|

| 綜合評分 | 6.3 分 |

| 趨勢方向 | → |

| 公司登記之營業項目與比重 | 整合型訊號連接器-網通產品60.75% 整合型訊號連接器-其他14.05% 整合型訊號連接器-資訊產品12.98% 整合型訊號連接器-消費性電子12.22% (2023年) |

| 公司網址 | https://www.ude-corp.com |

| 法說會日期 | 113/03/27 |

| 法說會中文檔案 | 法說會中文檔案 |

| 法說會影音檔案 | 法說會影音檔案 |

| 目前股價 | 131.5 |

| 預估本益比 | 14.08 |

| 預估殖利率 | 2.28 |

| 預估現金股利 | 3.0 |

圖(1)3689 湧德 綜合評分(本站自行繪製)

量化細部綜合評分:7.0

圖(2)3689 湧德 量化細部綜合評分(本站自行繪製)

質化細部綜合評分:5.6

圖(3)3689 湧德 質化細部綜合評分(本站自行繪製)

投資建議與評級對照表

價值型投資評級:★★☆☆☆

- 評級方式:合理:估值位於合理區間+財務指標中性

- 評級邏輯:基於財務安全性、股利率、估值溢價等指標綜合判斷

成長型投資評級:★★★★☆

- 評級方式:中高速成長:營收/獲利年增率15%-30%+具成長動能

- 評級邏輯:考量營收成長動能、利潤率變化、市場擴張速度等要素

題材型投資評級:★★★☆☆

- 評級方式:具題材性,動能中等:與主流題材相關+成交量能穩定

- 評級邏輯:結合市場熱度、政策敏感度、產業趨勢關聯性分析

投資類型適用性對照表

| 投資類型 | 目前評級 | 建議持有週期 | 風險屬性 | 適用市場環境 |

|---|---|---|---|---|

| 價值型 | ★★☆☆☆ | 6-24個月 | 中低 | 市場修正期/震盪期 |

| 成長型 | ★★★★☆ | 12-36個月 | 中高 | 多頭趨勢明確期 |

| 題材型 | ★★★☆☆ | 1-6個月 | 高 | 資金行情熱絡期 |

公司基本面分析

基本面量化分析

財務狀況分析

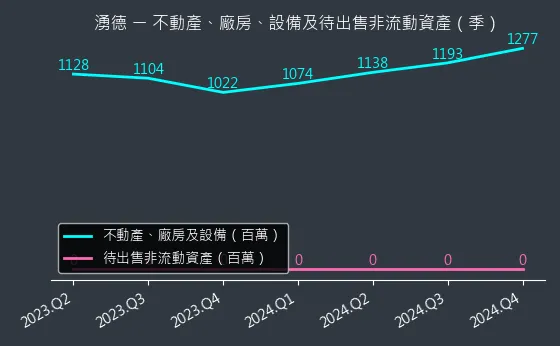

資本支出狀況:湧德的非流動資產數據主要走勢呈現強烈上升趨勢。資產變化幅度較為明顯,趨勢高度可靠,數據波動處於正常範圍,本指標為基本面領先指標,代表固定資產快速增長。

(判斷依據:固定資產變化反映公司投資策略調整、固定資產規模變化顯著,建議關注投資效益和資產配置合理性。)

圖(4)3689 湧德 不動產、廠房、設備及待出售非流動資產變化圖(本站自行繪製)

現金流狀況:湧德的現金流數據主要呈現穩定來回振盪趨勢。現金流變化幅度較為明顯,趨勢存在不確定性,數據相對穩定,代表資金狀況平衡。

(判斷依據:資金流向分析有助於評估投資決策成效。)

圖(5)3689 湧德 現金流狀況(本站自行繪製)

獲利能力分析

存貨與平均售貨天數:湧德的存貨與平均售貨天數數據主要呈現穩定來回振盪趨勢。存貨與平均售貨天數變化幅度較為明顯,趨勢較為可靠,數據相對穩定,代表存貨週轉率保持穩定。

(判斷依據:低週轉率可能意味著存貨積壓、產品滯銷或過度採購。)

圖(6)3689 湧德 存貨與平均售貨天數(本站自行繪製)

存貨與存貨營收比:湧德的存貨與存貨營收比數據主要呈現穩定來回振盪趨勢。存貨與存貨營收比變化幅度適中,趨勢存在不確定性,數據相對穩定,代表存貨水平與營收規模保持同步或相對穩定。

(判斷依據:不同行業(如零售、製造)的合理存貨營收比區間差異顯著,需進行行業比較。)

圖(7)3689 湧德 存貨與存貨營收比(本站自行繪製)

三率能力:湧德的三率能力數據主要呈現波動來回振盪趨勢。三率能力變化幅度較為明顯,趨勢存在不確定性,數據相對穩定,代表成本結構無重大變化。

(判斷依據:若毛利率提升但營益率下降,可能意味著營業費用增長過快。)

圖(8)3689 湧德 獲利能力(本站自行繪製)

成長性分析

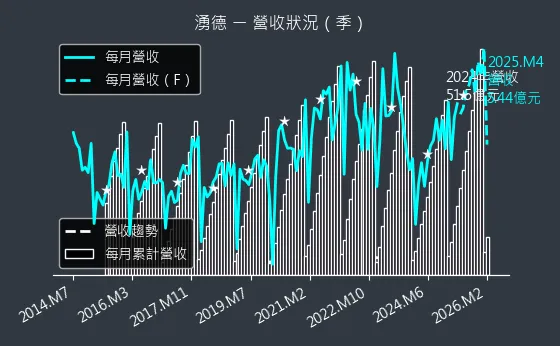

營收狀況:湧德的營收狀況數據主要呈現波動來回振盪趨勢。營收狀況變化幅度極為顯著,趨勢存在不確定性,數據波動處於正常範圍,代表市場需求穩定。

(判斷依據:營收的成長來源(例如:新產品、新市場、價格提升)是評估成長質量的關鍵。)

圖(9)3689 湧德 營收趨勢圖(本站自行繪製)

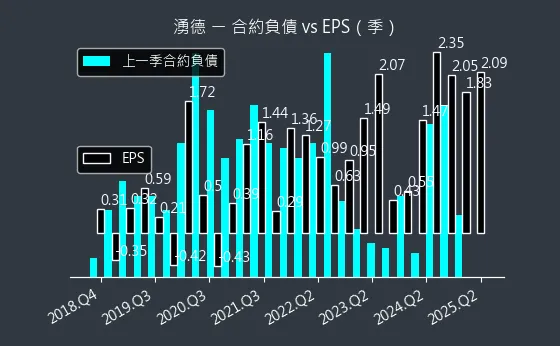

合約負債與 EPS:湧德的合約負債與 EPS 數據主要呈現波動來回振盪趨勢。合約負債與 EPS 變化幅度極為顯著,趨勢存在不確定性,數據波動較為劇烈,代表預收帳款規模持平,未來營收來源穩定。

(判斷依據:若合約負債減少,需分析是因營收順利實現(正面),還是新訂單不足(負面),後者可能影響未來EPS。)

圖(10)3689 湧德 合約負債與 EPS(本站自行繪製)

EPS 熱力圖:湧德的EPS 熱力圖數據主要呈現波動來回振盪趨勢。EPS 熱力圖變化幅度極為顯著,趨勢存在不確定性,數據波動較為劇烈,代表未來季度 EPS 預測值保持一致性。

(判斷依據:觀察預測值隨時間的修正(垂直方向),可評估市場預期的變化及分析師的信心強度。)

圖(11)3689 湧德 EPS 熱力圖(本站自行繪製)

估值分析

本益比河流圖:湧德的本益比河流圖數據主要呈現劇烈下降趨勢。本益比河流圖變化幅度較為明顯,趨勢高度可靠,數據相對穩定,代表預估本益比顯著下移,評價漸趨合理或便宜。

(判斷依據:觀察當前股價在河流中的位置:接近下緣可能表示估值相對便宜,接近上緣則可能相對昂貴。)

圖(12)3689 湧德 本益比河流圖(本站自行繪製)

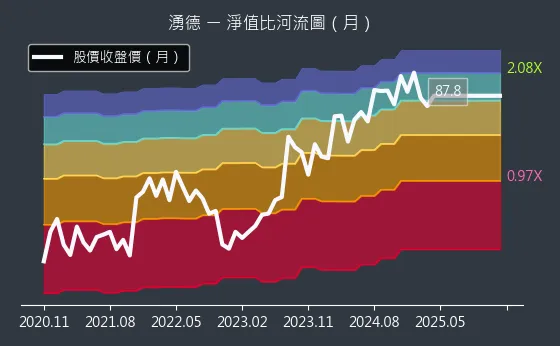

淨值比河流圖:湧德的淨值比河流圖數據主要呈現強烈上升趨勢。淨值比河流圖變化幅度極為顯著,趨勢高度可靠,數據波動較為劇烈,代表股價相對於淨值呈現明顯高估狀態。

(判斷依據:由於每股淨值通常變動緩慢且穩定,河流圖的波動主要反映股價的變動。)

圖(13)3689 湧德 淨值比河流圖(本站自行繪製)

公司概要與發展歷程

公司簡介

湧德電子股份有限公司 (UDE Corp.,股票代號:3689.TWO) 成立於 2005 年,總部位於台灣桃園,是一家專注於網路通訊、寬頻通訊 (BT) 及消費性電子應用的整合型訊號連接器專業製造商。公司以自有品牌「UDE」行銷全球,致力於成為全方位乙太網路解決方案的領導供應商。湧德電子憑藉其在連接器領域的深厚積累,持續投入研發與產能擴充,以滿足快速變遷的市場需求。

發展里程碑

湧德電子自成立以來,不斷追求技術創新與營運優化。公司早期即洞察到自動化生產的重要性,逐步導入自動化設備與豐田生產系統 (TPS),大幅提升生產效率與產品品質。隨著市場對傳輸速率的要求不斷提升,湧德積極擴展其產品線,從傳統的 RJ45 連接器,延伸至高速乙太網路連接器、光通訊連接器以及針對新興應用如 AI PC 與伺服器的沉浸式連接器,展現其前瞻性的市場佈局與技術實力。近年來,為應對全球供應鏈的變化,湧德啟動越南設廠計畫,進一步強化其全球生產彈性與風險抵禦能力。

主要業務範疇與產品系統

核心產品:整合型訊號連接器

湧德電子的核心業務聚焦於整合型訊號連接器的設計、研發、製造與銷售。相關產品廣泛應用於各種電子設備中,扮演著關鍵的訊號傳輸與連接角色。公司產品線完整,能夠提供客戶從標準規格到客製化設計的多元選擇。

產品線詳述

湧德電子的產品組合持續進化,以滿足市場對高速、高效能連接方案的需求。主要產品線包括:

-

RJ45 連接器:作為公司傳統主力產品,湧德提供各式單埠及多埠 RJ45 連接器,包含內建濾波器 (ICM, Integrated Connector Module) 以過濾雜訊、穩定訊號傳輸的設計,以及無濾波器的純 RJ 系列。支援速度從 10/100M Base-T 至 25G Base-T,並可整合乙太網路供電 (PoE/PoE+/PoE++) 功能、突波保護及繼電器等。

-

高速乙太網路連接器:因應 5G、AI、雲端運算等趨勢,湧德積極開發並推廣 10G、25G、40G、100G 及以上的高速乙太網路連接器,是公司近年成長的主要動能之一。

-

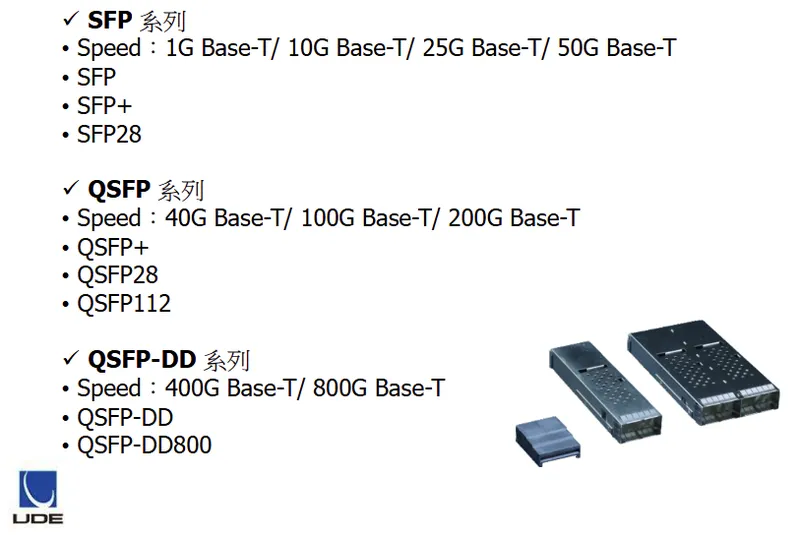

光通訊連接器 [SFP/QSFP):針對資料中心與高效能運算對超高速傳輸的需求,湧德佈局光通訊市場,提供 SFP(Small Form-factor Pluggable)系列 [1G 至 50G Base-T]、QSFP [Quad Small Form-factor Pluggable) 系列(40G 至 200G Base-T)及 QSFP-DD (QSFP Double Density] 系列 (400G 至 800G Base-T] 連接器與相關高速線材 (DAC, AOC) 及光收發模組。其中 800G 產品已進入送樣驗證階段。

-

磁性元件 [Magnetic Components):包括 LAN Filter(支援至 10G Base-T 及 PoE++ 功能)、Chip LAN Transformer 及共模濾波器 (Common Mode Filter],為訊號完整性提供保障。

-

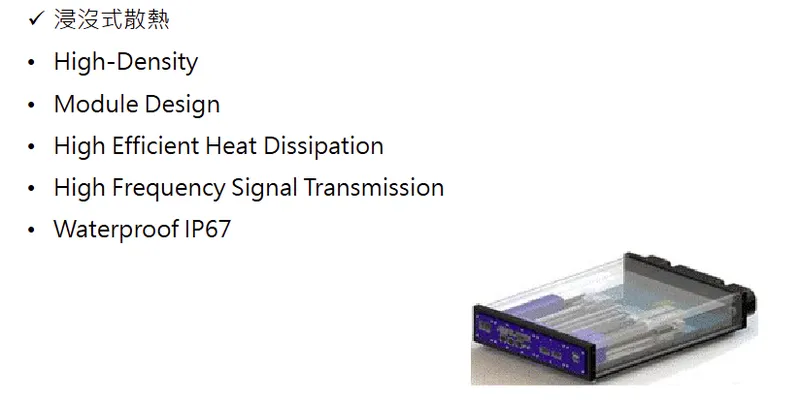

沉浸式散熱連接器方案:針對 AI 伺服器等高功率設備的散熱需求,湧德開發適用於浸沒式散熱環境的連接器解決方案,具備高密度、模組化設計、高效散熱、高頻信號傳輸及 IP67 防水等特性。目前已有針對伺服器過電量 7 千瓦以上市場的小量出貨。

圖(14)RJ45 連接器(資料來源:湧德電子公司網站)

圖(15)磁性元件(資料來源:湧德電子公司網站)

圖(16)光通訊連接器(資料來源:湧德電子公司網站)

圖(17)高速線材(資料來源:湧德電子公司網站)

圖(18)浸沒式散熱方案(資料來源:湧德電子公司網站)

技術特色與優勢

湧德電子的競爭優勢建立在其卓越的技術實力與高效的營運模式之上:

- 一條龍生產能力:公司掌握從產品設計、模具開發、精密沖壓、電鍍、塑膠射出成型、SMT 表面貼焊到自動化組裝測試的垂直整合生產製程,確保產品品質、交期與成本控制。

- 自動化生產導入:大規模導入自動化設備,包括超過 600 支自動手臂,並結合機器視覺檢測系統,大幅提升生產效率與產品良率。

- 豐田生產系統 (TPS) 優化:透過導入 TPS 及持續的內部流程改善,顯著縮短生產交期 (Lead Time) 從過去的 28 天降至約 9 天,並有效降低庫存水準。

- 研發創新能力:持續投入高速傳輸技術與新材料應用的研發,積極佈局符合未來市場趨勢的產品,如 800G 光通訊連接器與浸沒式散熱方案。

產品應用領域分析

主要應用市場

湧德電子的產品廣泛應用於多個電子產業領域,主要市場區隔如下:

- 網路通訊設備 [Networking):此為公司營收佔比最高的應用領域,產品應用於路由器(Router)、交換器 [Switch]、有線數據機(Cable Modem)、ADSL 數據機、網路防火牆、網路儲存設備 (NAS] 等。

- 資訊應用 (Information):包括個人電腦主機板、工業電腦 (IPC)、伺服器、工作站等。隨著 AI PC 的興起,對高速 RJ45 連接器的需求明顯增加。

- 消費性電子 (Consumer):應用於遊戲機、連網智慧電視、印表機、數位機上盒 (Set-Top Box) 等。

- 其他應用:涵蓋汽車電子、專業相機等利基市場。

圖(19)產品應用發展藍圖(資料來源:湧德電子公司網站)

新興應用:資料中心、雲端運算、AI

隨著全球數位轉型加速,資料中心建置、雲端運算服務普及以及人工智慧 (AI) 應用的蓬勃發展,對高速、高頻寬、低延遲的連接器需求急劇上升。湧德電子積極佈局此領域,其高速乙太網路連接器、光通訊連接器及沉浸式散熱方案,皆是針對上述新興應用所開發的關鍵零組件,預期將成為公司未來重要的成長引擎。

營運表現與財務分析

近年營收趨勢與獲利能力

根據公司法人說明會資料,湧德電子近年營運表現穩健。

季度營收趨勢

註:上圖為示意圖,實際數據依最新財報為準。2023 年法說會揭露應用領域營收分布:Networking 約 62-69%,PC 約 11-19%,Consumer 約 12-15%,Others 約 6-11%。

| 季度 | 營收 (百萬新台幣) | 年增率 (%) |

|---|---|---|

| 1Q22 | 1,651 | 22% |

| 2Q22 | 1,704 | 8% |

| 3Q22 | 1,495 | -14% |

| 4Q22 | 1,472 | -2% |

| 1Q23 | 1,452 | -12% |

| 2Q23 | 1,566 | -8% |

| 3Q23 | 1,770 | 18% |

| 4Q23 | 1,337 | -9% |

| 1Q24 | (董事長陳伯榕指出與 23 年同期大致相當) | – |

| 1Q25 | 1,487 (累計) | 36.87% (累計) |

| Mar 2025 | 515 | 37.89% (月) |

2024 年全年營收雖然因網通庫存調整略有下滑,但獲利能力顯著提升。合併營收為新台幣 61.24 億元。稅後純益達新台幣 5.11 億元,年增 32.78%。每股稅後盈餘 (EPS) 達到 6.42 元,較前一年度的 4.94 元 (2023 年法說會簡報為 4.94 元,新聞稿提及 2023 EPS 為 4.94,2024 EPS 6.42 較 2023 年成長 30%) 大幅成長,創下公司歷史新高。其中,2024 年第四季稅後純益 1.66 億元,年增率高達 385.93%,單季 EPS 2.05 元。

進入 2025 年,湧德營運持續增溫,3 月合併營收達新台幣 5.15 億元,月增 21.24%,年增 37.89%,創近兩個月新高,並呈現連續五個月營收成長。累計 2025 年前三個月營收約新台幣 14.87 億元,年增 36.87%。

產品營收結構

湧德電子的銷售收入 100% 來自整合型訊號連接器。若以產品應用細分:

- 網通及 BT 連接器:為營收主力,佔比約 90% 以上。

- 光傳輸連接器:雖然在 2023 年營收佔比約 5%,但公司預期隨著市場需求提升與產能開出,2024 年目標佔比可達 8%~10%。

- 消費性電子連接器:為輔助性產品,但隨著 AI PC 等新興應用成長,對高速連接器的需求亦有所提升。

毛利率與費用控管

受惠於產品組合優化 (高毛利的高速產品比重提升) 及自動化生產效益顯現,湧德電子的毛利率持續改善。2023 年毛利率為 21.5% (法說會簡報數據),較 2022 年的 19.2% 提升。至 2024 年,全年毛利率進一步提升至 27.13%,較 2023 年增加 5.6 個百分點。營業利益率亦由 2023 年的 6.2% 提升至 2024 年的約 14.1%。公司積極撙節費用,將營業費用率嚴控在 15% 上下,對獲利提升亦有貢獻。

2023 年損益表摘要 (新台幣/百萬元)

| 項目 | 2023 | 2022 | YoY% |

|---|---|---|---|

| 營業收入 | 6,123.8 | 6,321.8 | (3.0) |

| 營業毛利 | 1,315.9 | 1,212.0 | 9.0 |

| 營業費用 | [938.5) | (902.4) | (4.0] |

| 營業淨利 | 377.3 | 309.7 | 22.0 |

| 稅前淨利 | 482.1 | 395.9 | 22.0 |

| 淨利歸屬於母公司 | 384.7 | 327.4 | 18.0 |

| 每股盈餘 (NT$) | 4.94 | 4.25 | 16.0 |

2023 年資產負債表摘要 (新台幣/百萬元)

| 項目 | 2023 | % | 2022 | % |

|---|---|---|---|---|

| 總資產 | 5,178.2 | 100 | 5,220.3 | 100 |

| 現金及約當現金 | 1,414.2 | 27 | 380.7 | 7 |

| 存貨 | 659.4 | 13 | 1,306.7 | 25 |

| 總負債 | 1,774.0 | 34 | 2,050.8 | 39 |

| 歸屬本公司業主之權益 | 3,378.9 | 65 | 3,144.4 | 60 |

| 每股淨值 (NT$/share) | 42.9 | 40.7 |

存貨金額從 2022 年底的 13.07 億元顯著下降至 2023 年底的 6.59 億元,幾乎減半,顯示庫存管理成效卓著。

市場布局與客戶結構

全球銷售網絡與區域營收分布

湧德電子的產品銷售遍及全球,主要銷售區域及營收佔比如下 (參考近期資料):

- 亞洲市場 (不含台灣):約佔 56%,為最大營收來源區域,其中中國大陸為重要生產及銷售市場。

- 台灣市場:約佔 39%。

- 美洲市場:約佔 4%,主要為北美市場,雖然佔比較低,但客戶多為指標性大廠,產品單價與規格要求較高。

- 歐洲市場:約佔 1%。

法說會簡報 (Mar 2024) 提供之 4Q23 地區別營收分布:北美 61%,台灣 19%,其他 10%,中國 6%,日本 0% (圖表顯示極低,可能合併至其他),韓國 4%。此數據與上述整體佔比有差異,可能因統計區間或方式不同,法說會數據更側重季度動態。

主要客戶群體

湧德電子的終端客戶主要為全球知名的網通設備製造商及資訊科技大廠,包括:

- 惠普 (HP Inc.)

- 戴爾 (Dell Technologies)

- IBM

- 思科 (Cisco Systems)

公司擁有超過 1,300 家客戶,客戶基礎廣泛,客戶集中度相對較低,有助於分散營運風險。

上下游供應鏈關係

- 上游供應商:主要原物料包括銅片、不銹鋼捲、工程塑膠粒、環形鐵芯及其他電子零組件 (如二極體、電容、電阻)。相關原物料占生產成本約五成以上,其價格波動對公司成本有直接影響。湧德透過全球採購與供應鏈管理,確保原物料供應穩定。

- 下游客戶:如前述,主要為國際級網通與資訊品牌大廠。湧德透過直接銷售及通路合作模式,服務全球客戶。

生產基地與擴廠策略

現有生產基地

湧德電子目前擁有多個生產據點,以支持其全球業務:

- 台灣桃園廠:為公司總部所在地,亦負責部分產品的研發、試產與高階產品製造。

- 中國大陸東莞廠:專注於高附加價值產品與新產品的生產,並設有自動化設備設計及研發團隊。

- 中國大陸四川廠:過去為主要的量產基地。

越南新廠擴建計畫

為因應地緣政治風險、分散供應鏈以及掌握東南亞地區的成長機會,湧德電子斥資約新台幣 6 億元於越南河内泰河工業區購地建廠。

| 建廠項目 | 詳細內容 |

|---|---|

| 地點 | 越南河内 泰河工業區 |

| 土地面積 | 5 公頃 |

| 預估最大員工人數 | 2,500 人 |

| 2024 年規劃 | 客戶認證、小批量生產 (已租用臨時廠房進行) |

| 預計完工時程 | 2024 年底 |

| 2025 年規劃 | 正式量產,初期以後段組裝為主,未來逐步移入前段生產,並導入自動化設備。 |

| 產能規劃 | 第一期工程面積與產能預計達到原四川廠的 1/3 至 1/2。 |

| 生產品項 | 預計將美系網通與安全相關產品移往越南生產。 |

圖(20)越南工廠(資料來源:湧德電子公司網站)

該越南廠的建置是公司未來幾年重要的資本支出項目,也是支持營運持續成長的關鍵策略。

生產效率提升措施

湧德電子持續致力於提升生產效率與降低成本:

- 自動化導入:已投資超過 600 支自動手臂應用於各廠區,並結合機器視覺檢測系統,提升生產速度與產品一致性。

- 流程優化 [TPS):透過豐田生產系統(TPS)的實施與內部流程精實化,產線交期 (Lead Time] 已從過去的 28 天大幅縮短至約 9 天。

- 庫存管理:藉由提升生產彈性與應變能力,有效降低原物料及成品庫存,2023 年底存貨金額相較 2022 年底幾乎減半。

- 彈性產線目標:2024 年目標是朝向更具彈性的產線配置發展,而非固定產線,以快速應對市場變化。

市場競爭態勢與競爭優勢

產業概況與市場地位

湧德電子所處的連接器產業,特別是網通及高速傳輸領域,隨著全球數位化進程加速而持續成長。公司自估在全球 RJ45 連接器市場年需求約 25 億埠中,其產能約 2.4 億埠,推估市佔率約 10%。在低成本 RJ45 連接器市場,湧德是生產規模最大的供應商之一。

主要競爭對手

湧德在市場上面臨來自國際大廠與台灣同業的競爭,主要競爭者包括:

- Bel Fuse Inc.

- 鴻海富士康 (Foxconn)

- Molex LLC

- Pulse Electronics

- 宣德工業 (Speedtech Corp.)

核心競爭力分析

湧德電子的競爭優勢體現在以下幾個方面:

- 規模經濟與成本控制:憑藉大規模生產能力與精實的成本控管,在標準型 RJ45 連接器市場具備價格競爭力。

- 產品組合持續優化:積極提升高速網通連接器、光通訊連接器等高毛利產品的比重,有效改善獲利結構。

- 高度自動化與生產效率:大規模導入自動化設備,結合 TPS 管理,實現了極短的生產交期與高品質的產品輸出。

- 供應鏈彈性與風險分散:透過在台灣、中國大陸及即將量產的越南建立多元生產基地,有效分散地緣政治風險,並提升供應鏈的韌性與彈性。

- 廣泛且穩定的客戶基礎:服務全球超過 1,300 家客戶,與多家國際一線品牌大廠建立了長期合作關係,降低了對單一客戶的依賴。

- 垂直整合能力:掌握從研發設計到生產製造的關鍵環節,能夠快速響應客戶需求並確保產品質量。

個股質化分析

近期重大事件與營運亮點

越南廠進展與預期效益

湧德越南新廠建設進展順利,預計於 2024 年底完工,2025 年正式投入量產。此新廠不僅有助於分散生產風險,更能利用當地的人力成本優勢,提升整體成本競爭力。初期將以美系網通客戶及安防相關產品的後段組裝為主,未來將逐步擴展至前段製程。

高速產品線需求強勁

受惠於 AI 伺服器、AI PC、5G 基礎建設及資料中心擴建等趨勢,市場對高速連接器的需求持續旺盛。湧德的 10G 以上高速乙太網路連接器及光通訊連接器 (如 QSFP 系列) 出貨暢旺。特別是 AI PC 的興起,帶動 2.5G 以上高速 RJ45 連接器出現急單。公司也已針對伺服器浸沒式散熱方案提供防水連接器給客戶認證。

近期財務表現亮眼

如前所述,湧德電子 2024 年全年 EPS 達 6.42 元,創下歷史新高。進入 2025 年,營收動能持續,第一季累計營收年增 36.87%。強勁的財務表現反映了公司策略調整的成效以及市場需求的熱絡。

股利政策

基於 2024 年優異的獲利表現,湧德董事會決議每股配發現金股利 3 元,展現公司回饋股東的意願。

可轉債發行

為籌措越南廠擴建及充實營運資金,湧德曾發行國內第三次及第四次無擔保轉換公司債。相關轉換作業已依規進行,2025 年 3 月公告停止受理轉換申請,顯示階段性籌資計畫完成。

個股新聞筆記彙整

-

2026.04.07:單月營收年增484%!記憶體模組廠開盤攻頂,湧德同列24檔漲停股

-

2026.04.07:湧德今日表現強勢,攻上漲停板

-

2026.04.02:AI 傳輸主流向 800G 靠攏,帶動內部線朝 PCIe Gen 6 升級,營運隨大客戶水漲船高

-

2026.02.10:併購浙江榆陽電子挹注營收,1M26 營收年增 31%,有助擴充製造能力並鞏固伺服器接單

-

2026.01.07:併購效益助攻,湧德 12M25 營收創單月新高,4Q26 寫同期最佳表現

-

2026.01.07:湧德 12M25 營收6.80億元,年增51.67%,創單月歷史新高

-

2026.01.07:湧德 4Q25 營收16.7億元,年增17.2%,為同期新高紀錄

-

2026.01.07:湧德 25 年 26 年營收62.07億元,年增20.51%,為歷史次高表現

-

2026.01.07:中國浙江榆陽電子於2025. 12M26 正式併入湧德報表,布局商用照明系統

-

2026.01.07:榆陽電子人均產值高,可望挹注湧德 26 年營收

-

2026.01.07:併購效益逐步發酵,將為湧德 26 年 營運提供新的成長動能

-

2026.01.07:湧德擴大2.5G、5G與10G以上高速網通產品布局

-

2026.01.07:目前2.5G以上產品占比約20%至30%,若以年初基準觀察已達35%以上

-

2026.01.07:湧德目標在AI應用擴散下,於 26 年 推動高速網通產品占比站穩30%以上

-

2026.01.02:銅價續創歷史新高,連接器廠萬泰科、湧德、詮欣看漲

-

2026.01.02:銅價佔連接器成本比重高,湧德採自動化生產、豐田式管理,提升良率效率

-

2026.01.02:湧德表示,銅價上漲不至於承受太大壓力

-

2025.12.24:湧德 26 年營收、毛利率可望雙料成長,光通訊1.6T產品已開始出貨

-

2025.12.24:湧德越南廠 25 年啟用,2025.12.01 開始合併浙江榆陽報表

-

2025.12.24:浙江榆陽人均產值超過湧德,加上AI產品挹注,湧德 26 年 營收、毛利率均看成長

-

2025.12.24:2.5G以上網通產品比重,隨PC、Hub、Switch需求提升,26 年 有AI挹注,營收占比可望提升至三成以上

-

2025.12.24:光通訊產品包含400G、800G、1.6T均已接單出貨,26 年朝雙位數營收占比邁進

-

2025.12.24:湧德預期已度過資本支出高峰,稼動率達70%,26 年資本支出將回到 23 年 水準

-

2025.12.24:湧德採自動化生產、豐田式管理,良率、效率提升抵抗原材料價格波動

-

2025.12.24:湧德前三季營收45.4億元,稅後純益4.73億元,每股稅後純益5.52元,法人估 25 年可望挑戰8元

-

2025.12.24:受惠AI應用,湧德高速網通與光通訊產品出貨放量,3Q25 毛利率回升至30%

-

2025.12.24:湧德預期 26 年 在 25 年 基礎上持續成長,產品組合轉佳,毛利率有望同步提升

-

2025.12.24:AI應用推動PC、伺服器與交換器對高速傳輸需求,產品速率升級改善產品組合

-

2025.12.24:湧德持續以RJ-45連接器為基礎,擴大2.5G、5G與10G以上高速網通產品布局

-

2025.12.24:公司目標 26 年 推動高速網通產品占比站穩30%以上,現階段光通訊營收占比仍低於5%,公司設定 26 年 達到雙位數占比的目標

-

2025.12.24:中國浙江榆陽電⼦已於 12M25 起正式併入湧德報表,主要布局商用照明系統,人均產值高,可望挹注 26 年營收表現,毛利結構接近本業

-

2025.12.24:湧德整體稼動率約70%,中國四川仍為主力生產基地,東莞聚焦光通訊與新產品示範線,越南廠已於 25 年正式啟用,公司認為現有產能足以因應 26 年 需求

-

2025.12.24:湧德股價量增走高,挑戰前波高點,日KD同步向上,若持續補量,有利股價挑戰突破區間高

-

2025.11.11:湧德布局高速高頻連接器與散熱模組,26 年預期推出1.6T產品,EPS挑戰10.2元

-

2025.11.06:湧德專注於網路連接器設計與製造,產品應用於網通、工控、車用與AI資料中心等領域

-

2025.11.06:湧德切入1.6T高速領域拚翻身,積極布局光通訊高速傳輸連接器

-

2025.11.06:預期1.6TB產品將於 26 年量產,力拼成為連接解決方案的重要廠商

-

2025.11.06:湧德已打入輝達GB200與北美CSP供應鏈,小量出貨SFP連接器及線材

-

2025.11.06:公司宣布以新台幣12億元收購浙江榆陽電子股權,擴充製造能量與產品組合

-

2025.11.06:收購榆陽電子是為了因應未來高階光通訊模組相關訂單需求

-

2025.11.06: 25 年前三季營收達45.37億元,較 24 年同期增加21.75%

-

2025.11.06:法人看好相關產品出貨及收購後推升營收成長,26 年EPS可望突破10.2元

-

2025.11.06:短線上股價重新站回所有均線,相對於盤勢抗跌,成交量有放大跡象

-

2024.09.00:湧德宣布將以新台幣12億元收購浙江榆陽電子91.09%股權,擴充製造能量與產品組合,因應AI伺服器與高階光通訊模組訂單需求高峰

-

2025.10.31:電子零組件湧德重回短線上季線位置,市場關注同族群

-

2025.10.31:湧德主要從事乙太網路連接器(RJ45)與線材的設計、製造與模組整合,積極跨足光通訊連接器領域,力拼800G產品 25 年通過客戶認證

-

2025.10.31:湧德已透過代工夥伴打入北美CSP供應鏈,成為SFP連接器第二供應商

-

2025.10.31:未來光纖市場機會大,湧德專注網通高速傳輸與浸沒式散熱解決方案,推出高速線、測試設備、線材、零組件與浸沒式設備

-

2025.10.31:湧德 25 年 1M25-9M25 累計營收45.37億元,年增21.75%

-

2025.10.31:短線上留意湧德是否持續放量買盤,拉回不跌破月線可留意

-

2025.09.22:湧德砸12億,擬透過子公司收購浙江榆陽電子91.09%股權

-

2025.09.22:預計 11M25 完成股權交割,浙江榆陽電子為台系電源廠

-

2025.09.22:法人預期,湧德併購浙江榆陽電子將取得實質控制權,可望合併報表擴張營收

-

2025.09.22:湧德帳上現金及約當現金部位達17億元,為近幾季新高

-

2025.09.22:收購價格上限為人民幣2.64億元,以自有資金及銀行借款支應

-

2025.09.22:湧德將整合資源擴大營運規模,提升國際競爭力,收購後對每股淨值及每股盈餘有助益

-

2025.09.22:湧德COMPUTEX 2025展出高速傳輸與浸沒式解決方案,展示網路連接器

-

2025.09.22:湧德產品涵蓋高頻高速傳輸、浸沒式防水連接器、OEM/ODM整合方案等

-

2025.08.13:搭上AI救世熱潮,連接元件吃補,AI帶動基礎建設投入,加上製程改善,湧德毛利率也逐步墊高

-

2025.08.13:湧德2.5G以上的Multi-G營收佔比超過兩成,加上自動化生產,擴大高階網路伺服器市佔

-

2025.08.13:湧德毛利率逐年攀升,24 年跳高5個百分點以上,25 年有機會持續穩增

-

2025.08.11:卡位高速傳輸商機,1H25 2.5G以上網路連接器營收占比達兩成,25 年目標三成

-

2025.08.11: 2Q25 受台幣升值影響毛利率略降,還原後應優於首季,2H25 營收占比望再拉高

-

2025.08.11: 1H25 稅後盈餘年增,每股稅後盈餘3.87元,法人預期 25 年將朝9元邁進

-

2025.08.07:湧德收103.50元,漲幅1.97%,成交量1萬644張,連5漲

-

2025.06.13:網通廠湧德產品打入Nvidia GB200供應鏈,伺服器連接器也開始出貨

-

2025.06.07:湧德搶攻高速連接及散熱領域有成,高速連接器產品已打入輝達GB 200供應鏈

-

2025.06.02:輝達GB200大量出貨,湧德業績同步看俏

-

2025.06.02:湧德GB200高速連接器及浸沒式伺服器防水連接器已陸續出貨

-

2025.06.02:湧德鎖定800G與1.6TB光通訊產品,800G 25 年出貨,1.6TB 26 年出貨

-

2025.06.02:湧德專注於乙太網路連接器,RJ45連接器全球市占率達8%到10%

-

2025.06.02:湧德打入北美雲端供應商供應鏈,加速擴充非中國大陸產能

-

2025.06.02:湧德越南臨時廠房已供貨,自有廠房預計 3Q25 開出新產能

-

2025.05.22:湧德 26 年切入1.6T產品

-

2025.05.22:湧德聚焦高速傳輸與浸沒式解決方案,將針對AI server與AI PC開發高速高頻連接器與散熱模組,並推動光通訊800G/1.6T以上產品

-

2025.05.22:湧德在COMPUTEX 2025展出800G高速線測試設備,展示高速高頻傳輸下的連接品質

-

2025.05.22:湧德 24 年 每股稅後純益達6.42元,創十年新高,25 年在新台幣升值下,每股稅後純益仍有望挑戰8元

-

2025.05.22:湧德產品涵蓋高頻高速傳輸、浸沒式防水連接器等,客戶涵蓋網通、工控、車用等領域

-

2025.05.21:湧德秀技術肌肉,26 年將切入1.6T產品

-

2025.05.21:湧德電子展示高速傳輸與浸沒式解決方案,預計 26 年 切入1.6T產品

-

2025.05.21:湧德為高度自動化連接器廠,25 年獲利有望挑戰歷史新高

-

2025.05.21:湧德展示高速線材驗證設備與測試流程,強調高速高頻傳輸下的連接品質

-

2025.05.21:將針對AI server與AI PC開發高速高頻連接器與散熱模組,積極推動800G/1.6TB以上光通訊模組開發

-

2025.05.21:產品涵蓋高頻高速傳輸等,客戶涵蓋網通、工控、車用與AI資料中心等領域

-

2025.05.20:湧德靠產品組合調整與製程改善,毛利率表現亦佳

-

2025.05.20:湧德毛利率也有望成長逾3個百分點

-

2025.03.18:湧德 24 年EPS達6.42元,創10年新高,股價重回百元

-

2025.03.17:連接器廠 24 年財報亮眼,湧德EPS突破半個股本

-

2025.03.17:湧德創近年新高,24 年EPS 6.42元

-

2025.03.16:湧德 24 年EPS達6.42元,為十年來新高,法人預期 25 年持續成長

-

2025.03.16:湧德 25 年稅後純益5.11億元,年增32.78%

-

2025.03.16: 4Q25 稅後純益1.66億元,年增率高達385.93%,EPS 2.05元

-

2025.03.16:股價波段修正幅度達21%,2025.03.14 外資、自營商轉為買超

-

2025.03.16:日K、周K連袂翻紅,技術線型有利於持續反彈

-

2025.03.07:連接器業績夯,湧德財報亮眼

-

1Q24 董事長陳伯榕指出,1Q24 和 23 年同期相比僅大致相當,但接下年的二至三個季度,如訂單全數發酵,預期表現會好一點,「不太會輸 23 年」

產業面深入分析

產業-1 連接器-連接器產業面數據分析

連接器-連接器產業數據組成:廣宇(2328)、正崴(2392)、建通(2460)、百容(2483)、信邦(3023)、優群(3217)、建舜電(3322)、台端(3432)、崧騰(3484)、長盛(3492)、矽瑪(3511)、凡甲(3526)、嘉澤(3533)、宏致(3605)、艾恩特(3646)、湧德(3689)、連展投控(3710)、宣德(5457)、浪凡(6165)、幃翔(6185)、萬泰科(6190)、佳必琪(6197)、詮欣(6205)、驊陞(6272)、詠昇(6418)、瀚荃(8103)、正淩(8147)

連接器-連接器產業基本面

圖(21)連接器-連接器 營收成長率(本站自行繪製)

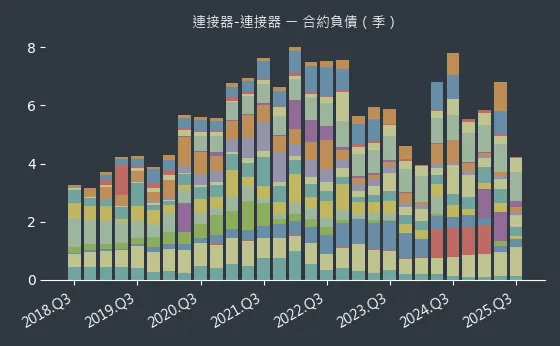

圖(22)連接器-連接器 合約負債(本站自行繪製)

圖(23)連接器-連接器 不動產、廠房及設備(本站自行繪製)

連接器-連接器產業籌碼面及技術面

圖(24)連接器-連接器 法人籌碼(日更新)(本站自行繪製)

圖(25)連接器-連接器 大戶籌碼(週更新)(本站自行繪製)

圖(26)連接器-連接器 內部人持股變動以及產業面技術分析(月線圖/月更新)(本站自行繪製)

產業面新聞筆記彙整

連接器產業新聞筆記彙整

-

2026.04.13:AI 與低軌道衛星需求強勁,多檔個股首季營收年增逾二成,信邦營收轉正落底回升

-

2026.04.13: 2Q26 PC 應用因提前拉貨預計持平,但 AI 與低軌道衛星持續放量,帶動整體營運續佳

-

2026.04.14:AI 訓練使 InfiniBand 與 800G 乙太網路成為標配,帶動 AEC 傳輸線滲透率逐季提升

-

2026.04.14:GPU 數據同步頻寬需求極高,若網路頻寬不足將影響訓練效率,促使 CSP 廠加速規格升級

-

2026.04.14:Rubin 世代在 Scale up 領域仍維持使用銅線,預計至下世代才會由 CPO 技術取代銅介質

-

2026.04.09:銅纜在短距離互連具低功耗優勢,預估 2024- 28 年 AEC 市場年複合成長率達 45%

-

2026.04.09:CPO 架構帶動 FAU、MPO 與 Shuffle Box 需求,看好貿聯、波若威、上詮等供應鏈

-

2026.02.10:AI 訓練推升 GPU 數據同步需求,InfiniBand 與 800G 乙太網路成為標準配置

-

2026.02.10:機櫃內互聯需求增加,AEC(主動電纜)滲透率逐季提升,帶動傳輸線廠商營運成長

-

2026.01.12:AI 訓練推升伺服器數據交換需求,InfiniBand 與 400G/800G 網路將成為標準配置

-

2026.01.12:GPU 互聯頻寬需求極高,若網路頻寬不足將大幅增加訓練時間,帶動高階連接線材需求

-

2025.10.21:AI伺服器推升主動傳輸線材需求,AEC滲透率預估 29 年 達25%

-

2025.10.21:貿聯-KY、鴻呈、萬泰科等線材廠商將受惠AI伺服器商機

-

2025.10.21:DAC線材仍占伺服器內部連接七成,3米以內傳輸距離為主流

-

2025.10.21:正崴、宣德積極切入AEC領域,4Q25 可望開始出貨

-

2025.10.21:萬泰科擴產,年底月產能將達1千萬米,26 年衝刺2千萬米

-

2025.10.15:AI 伺服器及數據中心推升高速連接器需求,預估年複合成長率4.1%

-

2025.10.15:USB-C 介面統一,高速傳輸介面持續升級

-

2025.10.15:車用、工業自動化等新興應用帶動連接器需求成長

-

2025.09.09:2023-2032全球連接器市場CAGR 4.1%,AI伺服器、數據中心需求帶動成長

-

2025.09.09:歐盟USB-C強制令 12M24 生效,統一介面並推升相關產品需求

-

2025.09.09:AI與數據中心擴張,推動MCIO、QSFP-DD等高速伺服器連接需求

-

2024.12.20:中國調降多項產品的出口退稅,取消銅材、鋁材退稅並調整其他產品退稅率,對連接器廠商成本產生影響

-

2024.12.20:連接器廠商預期原料成本可能上升,但銅料報價持穩,並透過產品優化來降低毛利率衝擊

-

2024.12.20:中國稅務機構強化查稅,退稅調整將影響部分廠商的資金規劃及作業流程

-

2024.12.20:連接器廠商將加速產品組合調整與製程改善,提升產品附加價值,以保證毛利率

-

2024.12.20:部分廠商預期 25 年毛利率將上升,貢獻來自於產品組合調整與經濟規模擴大

-

2024.10.21:AI市場發展助力連接器廠,嘉澤、貿聯-KY、佳必琪和宏致相繼布局

-

2024.09.16:銅價高波動驅使廠商轉型,降低依賴純銅料

-

2024.09.16:多家廠商如萬泰科和健和興擴大特殊連接器及高階線材市場

-

2024.09.05:延長線價格上漲20%,最小規格售價達300元,部分產品甚至超過400元

-

2024.09.05:漲幅原因包括銅線等原物料價格上升和用電法規的嚴格調整

-

2024.09.04:網友抱怨延長線價格大幅上漲,從原本的100多元漲至400-500元

-

1Q24 N+1風潮也吹進連接器業,在地緣政治的課題未解前,前進東南亞和美墨成了最佳避風港

-

3Q23 英特爾發布最新Thunderbolt 5連接技術,利用單一介面就能同時支援資料、影像與電力傳輸,勢必成為將來終端連接應用趨勢

-

3Q23 Thunderbolt 5和i15採相同USB-C接口 帶動需求

-

3Q23 外界認為23年iPhone 15系列最明顯的規格改變就是充電埠,從原有的 Lightening改為USB-C埠

個股技術分析與籌碼面觀察

技術分析

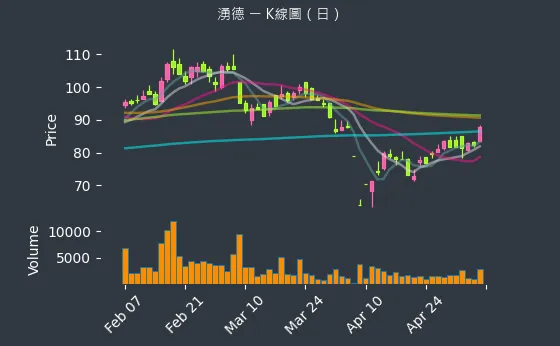

日線圖:湧德的日線圖數據主要呈現波動來回振盪趨勢。日線圖變化幅度適中,趨勢存在不確定性,數據相對穩定,代表成交量萎縮,市場觀望氣氛濃厚,股價圍繞均線波動。

(判斷依據:日K線圖的收盤價變化與成交量,反映市場短期情緒與資金流向。)

圖(27)3689 湧德 日線圖(本站自行繪製)

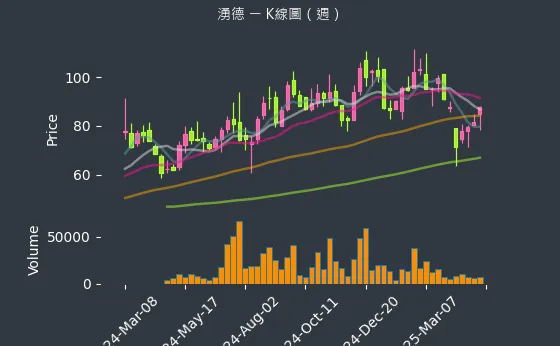

週線圖:湧德的週線圖數據主要呈現強烈上升趨勢。週線圖變化幅度較為明顯,趨勢較為可靠,數據波動處於正常範圍,代表連續數週上漲,突破重要週線壓力位。

(判斷依據:週成交量的變化需結合價格在關鍵週均線位置的表現來解讀:價漲量增通常確認中期上升趨勢的健康性;價跌量增則可能預示中期跌勢的加速;量縮整理則可能代表趨勢中繼或轉折前的醞釀。)

圖(28)3689 湧德 週線圖(本站自行繪製)

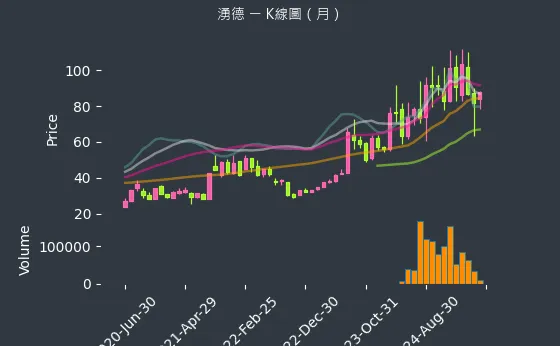

月線圖:湧德的月線圖數據主要呈現強烈上升趨勢。月線圖變化幅度極為顯著,趨勢高度可靠,數據波動較為劇烈,代表連續數月大幅上漲,突破歷史性月線壓力位或創歷史新高。

(判斷依據:月成交量的變化需結合價格在歷史關鍵高低點或重要月均線位置的表現來解讀:長期底部區域的溫和放量或頂部區域的異常天量,往往預示著長期趨勢的重大轉變。)

圖(29)3689 湧德 月線圖(本站自行繪製)

籌碼分析

三大法人買賣超

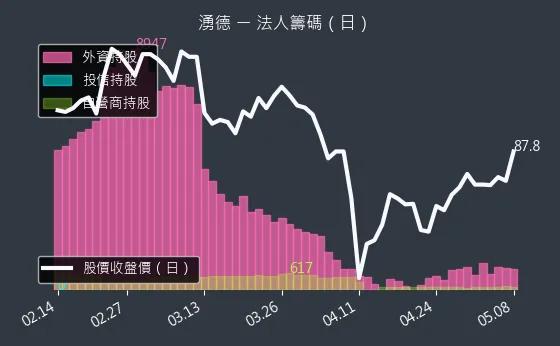

- 外資籌碼:湧德的外資籌碼數據主要呈現波動來回振盪趨勢。外資籌碼變化幅度極為顯著,趨勢存在不確定性,數據波動較為劇烈,代表外資對該股暫持中性看法,籌碼無顯著變動。

(判斷依據:持續且大量的買超通常意味著外資對公司基本面或產業前景抱持樂觀態度,對股價具正面推升力。) - 投信籌碼:湧德的投信籌碼數據主要呈現穩定來回振盪趨勢。投信籌碼變化幅度相對溫和,趨勢存在不確定性,數據相對穩定,代表投信買賣超金額相當,多空操作平衡。

(判斷依據:持續買超可能代表投信看好公司成長性、季報表現或特定題材發酵。) - 自營商籌碼:湧德的自營商籌碼數據主要呈現微弱下降趨勢。自營商籌碼變化幅度極為顯著,趨勢較為可靠,數據波動較為劇烈,代表自營商賣超力道有限,對市場影響輕微。

(判斷依據:相較於外資與投信,自營商的籌碼對股價的長期趨勢影響力通常較小,但其短線操作仍可能對日內或數日內的股價造成擾動。)

圖(30)3689 湧德 三大法人買賣超(日更新/日線圖)(本站自行繪製)

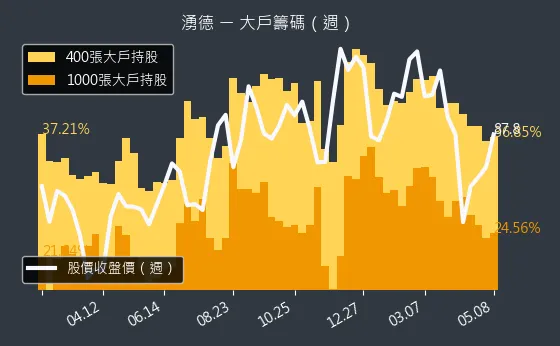

主力大戶持股變動

- 1000 張大戶持股變動:湧德的1000 張大戶持股變動數據主要呈現劇烈下降趨勢。1000 張大戶持股變動變化幅度極為顯著,趨勢較為可靠,數據波動處於正常範圍,代表市場主力持續釋放籌碼,後市看淡度提升。

(判斷依據:股本較小的公司,千張大戶的影響力可能更大;股本大的公司,則需觀察更高持股級距的大戶變化。) - 400 張大戶持股變動:湧德的400 張大戶持股變動數據主要呈現穩定來回振盪趨勢。400 張大戶持股變動變化幅度較為明顯,趨勢存在不確定性,數據波動處於正常範圍,代表中實戶與一般投資人間籌碼交換不明顯。

(判斷依據:持有400張以上大戶(常被視為中實戶或超級大戶的門檻之一)的人數變化,提供了另一個觀察籌碼流向的維度。)

圖(31)3689 湧德 大戶持股變動、集保戶變化(週更新/週線圖)(本站自行繪製)

內部人持股異動

公司經營者持股異動情形:該數據主要分析湧德的公司經營團隊持股變動情形,不同經營管理人由不同顏色區線來標示,並且區分經營管理者身份,以視別籌碼變動的重要性。灰色區域則是綜合整體增減量的變動情形。

圖(32)3689 湧德 內部人持股變動(月更新/月線圖)(本站自行繪製)

研究總結與未來展望

未來發展策略與展望

短期營運目標與成長動能

- 越南廠順利量產:確保越南新廠於 2025 年初如期量產,並逐步提升產能利用率,以滿足客戶訂單需求及優化成本結構。

- 深化高速產品滲透:持續擴大在 10G 以上高速乙太網路連接器、AI PC 相關連接器及光通訊產品 (目標 2024 年營收佔比達 8~10%) 的市場份額。

- 把握 AI 應用商機:積極配合客戶開發 AI 伺服器、AI PC 所需的高速、高功率、特殊散熱設計的連接器解決方案。

中長期發展藍圖

- 技術領先:持續投入 200G、400G、800G 甚至更高速率的光通訊技術及產品研發,保持在高速傳輸領域的競爭力。

- 市場擴展:在鞏固現有網通、資訊市場的基礎上,探索汽車電子、工業自動化等其他具成長潛力的新興應用領域。

- 智慧製造升級:進一步深化自動化與智慧化生產,提升生產效率、品質管控能力與供應鏈響應速度。

- 永續經營 (ESG):強化在環境保護、社會責任及公司治理方面的實踐,提升企業長期價值。

新產品研發方向

- 超高速光通訊模組與連接器:重點發展 800G 及以上速率的光通訊解決方案。

- 浸沒式散熱連接器:持續優化並擴展針對資料中心浸沒式散熱環境的連接器產品線。

- 高功率連接器:開發滿足 AI 伺服器等高耗能設備所需的大電流、高功率連接器。

- 整合型解決方案:提供客戶包含連接器、線纜及相關被動元件的整體解決方案,提升產品附加價值。

投資價值綜合評估

主流題材相關性

湧德電子的產品與當前市場最熱門的幾大科技趨勢緊密相關:

- 5G 通訊:5G 基礎建設及應用帶動網通設備升級,需要大量高速連接器。

- 人工智慧 (AI):AI 伺服器、AI PC 的發展對高速、高頻寬、高功率的連接器及散熱方案產生強勁需求。

- 雲端運算與資料中心:雲服務的普及與資料中心規模的持續擴張,是高速光通訊連接器市場的主要驅動力。

作為上述主流題材的關鍵零組件供應商,湧德電子有望持續受惠於產業成長紅利。

法人評價與市場反應

機構法人普遍對湧德電子的營運前景給予正面評價。隨著 2024 年財報亮眼及 2025 年初營收的強勁表現,多家法人機構發布研究報告,看好公司在高速傳輸領域的成長潛力以及越南廠擴產帶來的效益,多數目標價維持在 80 元以上。從籌碼面觀察,近期亦可見外資及法人持續買超的趨勢,顯示市場對公司未來發展抱持信心。

潛在風險因素

儘管前景看好,投資人仍需關注以下潛在風險:

- 全球經濟景氣波動:宏觀經濟的變化可能影響終端市場需求。

- 產業庫存調整:網通產業偶發性的庫存調整可能對短期營收造成影響。

- 市場競爭加劇:連接器市場競爭激烈,價格壓力與技術迭代速度快。

- 原物料價格波動:銅、塑膠等主要原物料價格的波動將影響生產成本。

- 匯率風險:公司營運遍及全球,需注意匯率變動帶來的影響。

- 地緣政治不確定性:全球地緣政治的變化可能對供應鏈及市場需求產生衝擊。

重點整理

- 營運表現強勁:湧德電子 2024 年 EPS 達 6.42 元創歷史新高,2025 年第一季營收持續高速成長,顯示公司營運策略奏效。

- 產品結構優化:成功轉向高毛利的高速乙太網路連接器及光通訊產品,帶動整體獲利能力顯著提升。

- 越南新廠擴展:越南廠預計 2025 年量產,將有效分散供應鏈風險、提升產能彈性並優化成本結構,為未來成長奠定重要基礎。

- 自動化效益顯現:大規模導入自動化生產及 TPS 管理,大幅縮短交期、降低庫存,提升營運效率與市場競爭力。

- AI 與高速傳輸趨勢受惠者:公司產品線緊密契合 AI、5G、資料中心等主流科技發展趨勢,未來成長空間可期。

- 客戶基礎穩固:與多家國際一線網通及資訊大廠建立長期合作關係,客戶群分散。

- 法人持續看好:機構法人普遍給予正面評價,並看好其後續成長動能。

湧德電子憑藉其在連接器領域的專業技術、前瞻的產品佈局以及高效的生產管理,正穩健地航行在高速傳輸的浪潮之上。面對未來市場的機遇與挑戰,公司已做好充分準備,值得投資人持續關注。

參考資料說明

最新法說會資料

- 法說會中文檔案連結:https://mopsov.twse.com.tw/nas/STR/368920240327M001.pdf

- 法說會影音連結:https://youtu.be/e2IwGwFKo_U?si=arqnwBWSC3P5GNFe

公司官方文件

-

湧德電子股份有限公司 法人說明會簡報 (2024.03)。本研究參考該法說會簡報中關於公司季度營收趨勢、營業毛利與淨利、2023 年損益表、重要財務比率、2023 年資產負債表、存貨狀況、地區別營收分布、應用領域營收分布以及產品發展藍圖等資訊。

-

湧德電子股份有限公司 2023 ESG 永續報告書。本研究參考該報告書中關於公司治理、永續發展策略等資訊。

-

湧德電子股份有限公司 股東會年報及公開資訊觀測站公告。本研究參考公司歷年財報、股東會資料及重大訊息公告,包含股利政策、可轉債發行、董事會決議等。

研究報告

- 多家券商法人研究報告 (MoneyDJ理財網、CMoney 理財寶、鉅亨網等彙整資訊) (2024.12 – 2025.05)。相關報告提供了對湧德電子營運展望、目標價、產品分析、競爭態勢及市場趨勢的專業評估。

新聞報導

- MoneyDJ理財網 相關新聞報導 (2024 – 2025)。報導內容涵蓋公司營收、獲利、擴廠計畫、法說會重點、市場動態等。

- CMoney 理財寶 相關新聞與分析 (2024 – 2025)。提供公司營運分析、法人籌碼動態、股價評析等。

- 鉅亨網 相關新聞報導 (2024 – 2025)。包含公司財務數據發布、重大訊息、產業動態等。

- Winvest 雲投資、寶得富網、方格子等財經平台專欄文章 (2024 – 2025)。提供了對公司基本面、技術面及市場前景的多元觀點分析。

其它資料

- 湧德電子官方網站。獲取公司基本介紹、產品資訊、投資人關係等公開資料。

功能鍵說明與免責聲明

免責聲明

請參閱本站免責聲明,本站所提供資訊係基於公開資料整理與本站演算法進行分析,僅供一般投資資訊參考,不代表任何形式之投資建議、保證或邀約。本站對於所提供資訊之正確性、完整性或實用性不做任何形式之擔保。本站與讀者無任何對價關係,讀者應自行評估相關內容資訊之適當性,並自主進行相關投資決策並承擔盈虧風險,本站不負相關損益責任。

功能鍵說明

| 快捷鍵 | 功能描述 | 跳轉位置 |

|---|---|---|

| 左 | 快速切換至上一標題 | 回上一個標題 |

| 右 | 快速切換至下一標題 | 到下一個標題 |

| 0 | 快速切換股票頁面選單 | 輸入股票代碼快速切換至相關選單 |

| 1 | [2] 快速總覽 | 主標題 |

| 2 | [3] 公司基本面分析 | 主標題 |

| 3 | 「主要業務與說明」 | 位於 [3] 公司基本面分析之下 |

| 4 | 「營收結構分析」 | 位於 [3] 公司基本面分析之下 |

| 5 | [4] 個股質化分析 | 主標題 |

| 6 | [5] 產業面深入分析 | 主標題 |

| 7 | [6] 個股技術面與籌碼面觀察 | 主標題 |

| 8 | 「個股新聞筆記即時彙整」 | 位於 [4] 個股質化分析之下 |

| 9 | 「產業面新聞筆記彙整」 | 位於 [5] 產業面深入分析之下 |