浪凡網路科技(6165):直播×陪玩×策展×影視的多元娛樂生態圈

公司概要與發展歷程

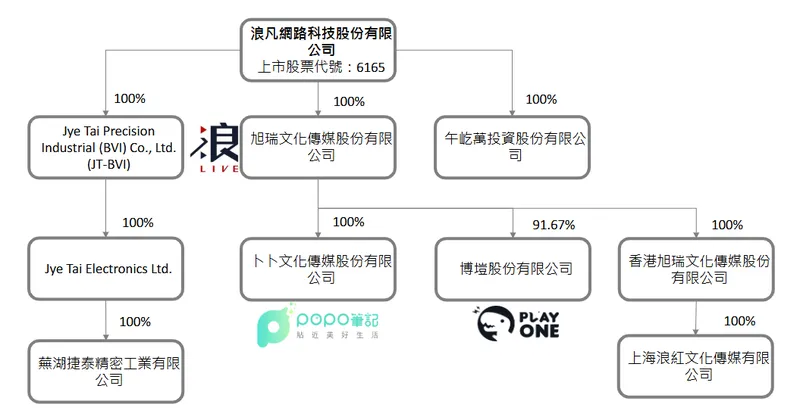

浪凡網路科技股份有限公司(LANG INC.,股票代號:6165)前身為捷泰精密工業股份有限公司,創立於 1973 年 4 月 18 日,2003 年 8 月 4 日掛牌上市。公司於 2021 年 4 月正式更名為浪凡網路科技,完成產業定位由消費性電子連接器與無線遙控器製造轉為數位娛樂與直播平台服務的重大轉型。董事長兼總經理為王冠中,發言人為王亦衡,總部位於台北市士林區中山北路五段 506 號 4 樓。

公司使命為「創造多元娛樂生活體驗」,以「浪 LIVE」直播平台為核心,布局遊戲陪玩、女性內容社群、影視 IP 授權與沉浸式策展等多元事業,形成內容生態與平台經濟的雙迴圈。公司取得 ISO-14064、ISO-9001、ISO-14001 與 OHSAS 18000 等多項管理與永續認證,並於 2022 年成立浪凡社會福利慈善事業基金會,強化 ESG 治理與品牌延伸。

圖(1)集團投資架構(資料來源:浪凡網路科技公司網站)

發展歷程與關鍵里程碑

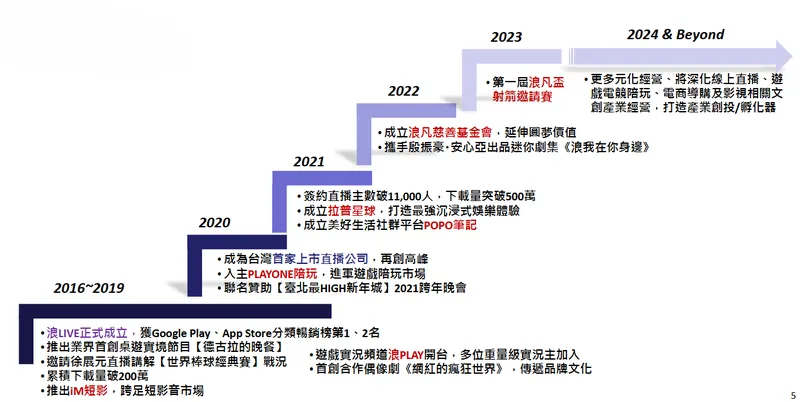

浪凡的發展可分為四個階段,從硬體製造到內容平台的躍遷,關鍵節點如下:

1973-2019|硬體製造期

以 3C 連接器、連結線、無線遙控器製造與銷售為主,海外布局包含中國安徽蕪湖廠。

2020|策略轉型期

出售傳統連接器業務,同步收購旭瑞文化傳媒與浪 LIVE 平台,跨入數位娛樂與直播產業,建立平台經濟模式。公司成為台灣首家上市直播公司,入主 PLAYONE 陪玩,進軍遊戲陪玩市場。

2021-2023|平台成長期

公司更名為浪凡網路科技,定位直播與數位內容平台。簽約直播主規模擴張,推出暴龍陪玩,成立 POPO 筆記與基金會。舉辦品牌賽事與活動,深化粉絲經濟。簽約直播主數突破 11,000 人,下載量突破 500 萬次。成立拉普星球,打造沉浸式娛樂體驗。舉辦第一屆浪凡盃。

2024-2025|生態擴張期

取得韓流 K-POP 文化策展(G-Dragon 亞洲策展主辦權)與影視 IP 合作(如《角頭-鬥陣欸》)。推動「星潮之夜」年度盛典、AI 聲播與互動升級。財務面啟動私募可轉債與庫藏股,強化資本彈性。擬建士林數位經濟創新中心,擴大線上線下融合能量。

圖(2)公司大事紀(資料來源:浪凡網路科技公司網站)

組織規模與據點布局

公司組織編制包含平台運營、演算法與後端工程、內容營運、主播經紀與合作、商務與策展、品牌與法遵等核心部門。截至 2024 年上半年,員工人數達 1,118 人。

據點布局方面,台北士林總部為平台運營樞紐與創新研發基地。中國蕪湖廠保留但傳統製造比重大幅下降,營運重點轉向數位平台與內容產製。公司於 2022 年起啟動士林官邸不動產購置,總計持有超過 1,190 坪建物空間,並於 2025 年 4 月再斥資約 6.1 億元購入同棟 3 戶,累計投資近 13 億元,規劃將士林基地升級為數位經濟創新中心,打造跨域融合的數位生態系。

股務代理機構為福邦證券股份有限公司。

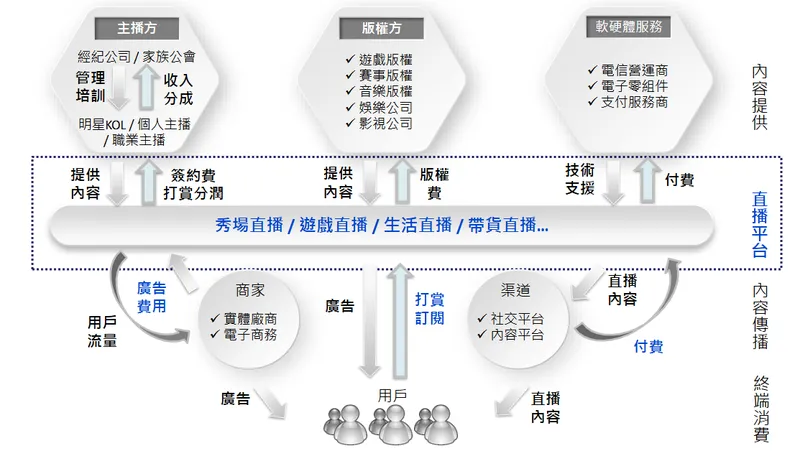

核心業務與產品系統

圖(3)打造全方位線上直播生態圈(資料來源:浪凡網路科技公司網站)

圖(4)直播平台產業簡介(資料來源:浪凡網路科技公司網站)

浪 LIVE|平台定位與功能

浪 LIVE 為台灣最大直播平台,主打綠色直播與高互動才藝內容,涵蓋歌唱、樂器、魔術、料理、命理、遊戲實況與網紅電商等。平台強調反低俗內容,導入 24 小時線上審核與雙向監控,維持社群品質。2024-2025 年平台規模與指標:

- 下載量約 630 萬次

- 簽約直播主超過 8,000 名(含官方、經紀公司與素人)

- 月活躍用戶(MAU)約 20 萬人

- 日均開播房間數 6,000 間以上

- 日均觀看時長約 100 分鐘

- 主要用戶年齡集中在 25-34 歲區間

- 性別比例:男女比 6:4

功能面強化粉絲等級、禮物圖鑑、粉絲團、跑馬燈、AR 與綜藝特效等,結合事件驅動×粉絲經濟設計,提升互動密度與付費轉化。平台提供主播升級歷程、禮物圖鑑等功能,展示主播成長過程及粉絲貢獻榜,增強主播與粉絲間的連結。用戶可通過觀看直播、送禮、分享直播等行為升級,享有專屬徽章、排名靠前、進房特效等特權。

圖(5)浪LIVE – 商業營運模式(資料來源:浪凡網路科技公司網站)

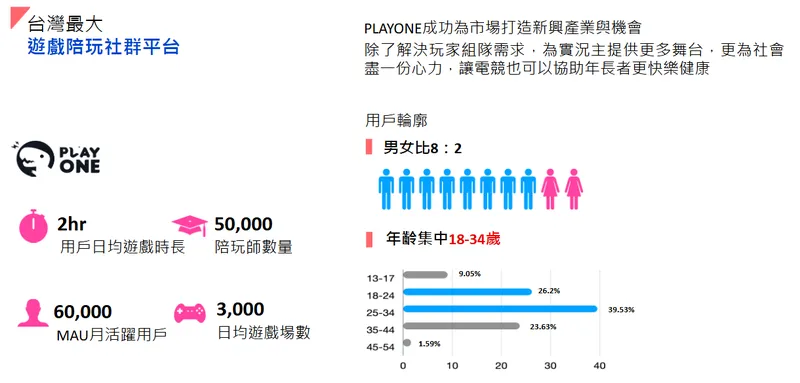

PLAYONE/暴龍陪玩|遊戲陪玩

定位為全台最大遊戲陪玩平台,服務以組隊、社交、技能陪玩為主,並延伸語音廳與一對一聊天等互動產品。

規模數據:

- 陪玩師約 50,000 名

- 月活約 60,000 人

- 日均場次約 3,000 場

- 日均遊戲時長約 2 小時

- 性別比例:男女比 8:2

- 年齡集中於 18-34 歲

營運策略採用短影音投放、長約 KOL 合作與多平台付費導流,支撐穩定月營收級距。2024 年新產品規劃包含一對一聊天功能,用戶可選擇技能項目、等級、性別、價格等,接單陪玩師可即時提供服務。

暴龍陪玩自 2020 年併入後穩健成長,初期每月營收約 300-500 萬元,2022 年成長至每月 1,000 萬元以上,2023 年達每月 1,500-2,000 萬元,預計 2024 年開始將迎來更強勁的增長。

圖(6)PlayOne暴龍 – 全台最大遊戲陪玩平台(資料來源:浪凡網路科技公司網站)

POPO 筆記|女性內容社群×導購

定位為台版小紅書,以內容帶動導購的社群電商,聚焦女性生活、時尚美妝、飲食旅遊等。

用戶輪廓:

- 女性佔比 98.2%

- 年齡以 20-35 歲為主

- 具備高消費力族群佔比 91%

- 全平台月流量 1,000 萬次以上

- 月曝光量 3,300 萬次以上

- 社群追蹤數 12 萬以上

變現模式包含廣告、導購抽成、網紅行銷與直播帶貨,並串接浪 LIVE 完成「內容→互動→交易」閉環。平台提供在地化內容,打造一站式體驗,集流行資訊、社交、購物等功能於一體,方便用戶查詢資訊,幫助用戶找到同興趣群體,實現分眾資訊高效吸收。

創作者培育體系分為三層:頭部創作者引入訂製合作,高潛力核心創作者提供流量傾斜、激勵計畫、營運指導及流量變現支持,全體創作者降低創作門檻,鼓勵更多用戶參與內容創作。

圖(7)POPO筆記 – 台版小紅書(資料來源:浪凡網路科技公司網站)

圖(8)POPO筆記 – 獲利模式(資料來源:浪凡網路科技公司網站)

影視 IP×策展×直播整合

影視方面,公司參與《角頭-鬥陣欸》系列,票房累積接近新台幣 2 億元,帶動社群熱度與平台轉化。

策展方面,取得韓國天王 G-Dragon 亞洲策展主辦權,首先在澳門落地,預估澳門展期市場規模達新台幣 5 億元,後續計畫拓展韓國、日本與東南亞,形塑「沉浸式品牌展×直播延伸×IP 授權」多層價值鏈。

應用領域與價值主張

浪凡的產品應用涵蓋多個領域:

直播內容與社群互動

以才藝、電玩、聲播與綠色秀場建立高品質內容池,強化粉絲付費等級制度與公會運營效率。平台網羅全台高人氣女團,包括樂天女孩、Fubon Angels 及日本偶像天團姊妹團 AKB48 Team TP,2023 年進一步冠名職籃啦啦隊「浪 LIVE 電豹女」,打造「線下演出吸粉+線上直播寵粉」的全新粉絲經濟模式。

遊戲陪玩與語音社交

補足遊戲社交缺口,擴大青壯玩家付費曲線。成功為遊戲及電競市場打造新興產業與機會,會員總數突破 50 萬人,為玩家創造收益,部分陪玩師年薪超 360 萬元。推出公益項目如「英雄聯盟祖孫盃」,促成相差 45 歲的選手對決,透過電競預防老年癡呆。

電商導購與直播帶貨

以 POPO 筆記與浪 LIVE 互補導流,提高交易轉化率。解決台灣其他社群平台痛點,整合簡單上手、內容、網紅、社群、購物等綜合功能,從內容發現、資訊查詢、比價、地理位置查詢到外送服務,皆可在 POPO 筆記完成。

影視×IP×策展

線上線下聯動,延長內容生命週期,擴大品牌影響力與票房或授權變現。

ESG 與綠色直播

平台秩序與內容治理明確,降低內容風險,提高廣告與品牌合作意願。公司嚴格杜絕色情、裸露、暴力、血腥、代聊、不當政治言論等內容,配備雙向監控系統及線上客服,24 小時嚴密管控直播內容。

價值主張:以自建平台與自有內容生態為核心,結合 AI 技術與跨界 IP,打造「多場景、高頻互動、可持續變現」的內容工業化能力。

技術與研發優勢

AI 應用

以推薦演算法、聲音互動、內容識別與風控稽核強化營運效率,提升留存與付費率。平台配備業界最強大的工程師團隊,提供遊戲 DNA 設計的直播體驗。

內容風險控管

24 小時審核機制、雙向監控與違規凍結制度,維持平台公信力。若直播間出現不當內容或留言,立即進行警告或帳號凍結,杜絕爭議性內容。

產品節奏

事件型活動(年度盛典、主題賽事)、功能優化(禮物升級、粉絲團權益)與跨域整合(電商導購、策展直播)相結合。

營收結構與比重分析

2024 年度公司營收來源已 100% 來自直播與數位內容服務,硬體製造與原物料依賴幾近歸零。2025 年起平台營收動能由浪 LIVE、暴龍陪玩、策展或影視與導購等多引擎推進。

直播與打賞

平台主引擎,受事件活動與粉絲經濟拉升,年度盛典單日儲值可近 3,000 萬元。

遊戲陪玩

穩健成長的第二引擎,依靠供給端(陪玩師數量與品質)與社群破圈推進。

IP/策展/影視與導購

中期潛在放大器,具區域複製與授權延伸效應。

財務績效與成本結構要點

成本結構以主播分潤為主(約 60%),其餘包含其他費用(約 11.5%)、渠道成本(Apple、Google、金流等,約 4.5%)、CDN 網路費(約 4.0%)、廣告(約 5.0%)。輕資產重運營,雲端與頻寬成本可透過規模與技術優化維持穩定。

區域市場與營運布局

公司營收市場以台灣為核心,並向中國大陸與東北亞、東南亞擴展。2024 年營收地區比重:

台灣

核心用戶與主播生態集中地,具有高密度高互動的商業化體質。

中國大陸

以內容合作、授權與跨平台合作為主。

海外

以韓國、日本與東南亞為潛力市場,透過 K-POP 策展、影視 IP 與合作夥伴進行在地化落地。日本及韓國是目前直播產業市場中含金量最高的兩個市場,直播產業發展成熟,用戶消費能力強。東南亞網路人口及社交軟體用戶正進入快速成長期,市場潛力巨大。

客戶結構與價值鏈定位

浪凡位於數位內容產業鏈的平臺核心節點,上游為內容與創作者供給,下游為用戶、品牌主與廣告主。

客戶類別

終端用戶(觀眾或付費粉絲)、品牌廣告主、電商合作商、IP 或版權方與經紀公司。

平台定位

連接主播生態與用戶群的核心樞紐,透過事件運營與技術產品提升留存與 ARPU。

議價能力

來自平台網路效應、內容治理能力與跨域 IP 整合。與頭部主播與經紀方採長期協作機制。

競爭態勢與市場地位

主要競爭者

17LIVE Group、亞洲創新集團(Up 直播)。

浪凡優勢

- 自有品牌浪 LIVE 在台灣具龍頭地位,市占約過半

- 生態完整:直播×陪玩×女性內容導購×影視或策展×AI 聲播

- 內容治理與綠色直播策略,降低合規風險,提高品牌合作度

- 事件營運能力(如星潮之夜)帶動高峰流量與付費爆發

- 跨境 IP 與策展帶動海外擴張與授權收益

市場評價面,康和證券 2025 年度報告預估營收約 32.69 億元、EPS 約 4.29 元,目標價 70 元。法人普遍關注其內容轉換效率與跨界策展或 IP 延伸的成長彈性。

近期重大事件與影響分析

2024 年 10 月 17 日|私募有擔保可轉債

規模新台幣 3 億元、票面利率 0%、期限 3 年、安泰銀保證。用途為充實營運資金、轉投資與長期發展。影響為資本結構優化,支援海外與新事業投入。

2025 年 4 月 11 日|啟動庫藏股

規模最多 150 萬股、價格區間 30.2-65 元,轉讓予員工。影響為強化員工留任與長期承諾、傳遞經營團隊對前景信心。

2025 年 5 月 7 日|Q1 財報創高

Q1 合併營收 7.95 億元、稅後淨利 0.818 億元、EPS 1.06 元。影響為營收與獲利動能明確上行,事件營運與導流策略成效良好。

2025 年 9 月|營收與盛典拉升

9 月合併營收 2.97 億元,年增 28%。1-9 月累計 24.11 億元,年增 12.79%。年度盛典單日儲值近 3,000 萬元。影響為事件驅動×粉絲經濟驗證平台變現效率。

2025 年度|K-POP 策展與影視 IP

G-Dragon 亞洲策展在澳門啟動,規模估達 5 億元級商機。影視《角頭-鬥陣欸》票房接近 2 億元。影響為線上線下融合,提升品牌熱度與國際曝光,帶動平台導流與授權收益。

財務與營運表現

2024 年

數位娛樂收入占比 100%,營收重返成長,H1 由虧轉盈。

2025 年上半年

合併營收約 15.8 億元、稅後淨利 1.6 億元、EPS 2.12 元。

2025 年 9 月

單月營收 2.98 億元。前 9 月累計 24.11 億元,年增 12.79%。

全年展望

法人預估營收可突破 35 億元,獲利挑戰半個股本等級。

成本與費用重點為主播分潤與內容供應為主要變動成本,渠道手續費與頻寬成本受規模效益與技術優化抑制,行銷費用以事件營運與投放為主,帶動高峰期轉化。

產能與營運資源

生產要素由傳統硬體轉向平台系統、雲端資源、內容產製、人力與數據。原物料敏感度極低,成本風險主要來自雲端、頻寬與人力市場。擬設士林數位經濟創新中心,串聯平台、內容、策展與商務,提升供應側(主播與創作者)生產力。

競爭優勢與市場地位

核心競爭力

- 技術研發與平台工程能力

- 完整內容生態與事件營運方法論

- 嚴格內容治理與品牌安全

- 跨界整合(影視、策展、電商導購)

- 資本運用彈性(CB、庫藏股、潛在策略投資)

市場地位

台灣直播平台龍頭,市佔過半。以多引擎成長模型(直播、陪玩、導購、IP 或策展)拓展海外市場。法人與 ETF 納入提高機構能見度與流動性。

風險因素與因應

內容法規與合規風險

強化 24 小時稽核、黑名單與智慧識別。

市場競爭與同質化

以差異化內容、IP 策展與 AI 聲播提升壁壘。

海外市場本土化

引進在地合作夥伴,優化營運與法遵流程。

供給側品質

建立主播培訓與經紀合作機制,提升內容密度與穩定度。

未來發展策略展望

短期(1-2 年)

營運目標

月營收穩定在 2.5-3 億元帶寬。

產品

提升 AI 聲播與互動玩法的付費轉化,完善陪玩產品矩陣。

市場

深化台灣與華人市場,放大年度盛典與主題賽事。

人才與組織

強化資料科學、平台工程與內容 BD 團隊。

中長期(3-5 年)

海外

擴大日韓與東南亞布局,複製「策展×直播×授權」模式。

技術

導入 AIGC 與虛擬偶像、沉浸式互動,建立新內容生產線。

生態

完成「內容×社群×交易×授權」四環閉環,提升 LTV 或 CAC。

永續

擴大基金會公益,深化綠色直播標準,強化品牌資產。

投資價值綜合評估

投資亮點

- 台灣直播龍頭,市佔與品牌心智優勢明確

- 多引擎成長:直播打賞、陪玩、導購、策展或影視授權

- 事件營運能力強,年度盛典與大型活動推動儲值與轉化高峰

- 海外擴張有 IP 與策展槓桿,成長彈性高

- 資本運用積極(CB、庫藏股),傳達長期經營信心

風險與觀察

- 競品策略推進、內容同質化

- 海外市場法規與本土化挑戰

- 事件營運對短期營收的波動度管理

綜合評語

浪凡以平台工程與內容治理為底座,結合事件營運與跨域 IP,建立可擴張的內容商業閉環。隨海外策展與授權變現逐步落地,營收結構有望由單一直播走向多曲線擴張,評價中長期具提升空間。

參考資料說明

公司官方文件

-

浪凡網路科技股份有限公司 2024 年度法人說明會簡報(2024.04)。本文引用平台指標、營運策略、成本結構與產品矩陣等資訊,作為公司營運分析與未來展望的重要依據。

-

浪凡網路科技 2024 年與 2025 年財務資訊與公告。引用 2024 年與 2025 年上半年度營收、獲利、可轉債與庫藏股等財務與資本市場資料,用於財務分析與事件軸整理。

-

浪凡網路科技企業沿革與子公司架構。引用歷史沿革、控股架構、據點資訊與基金會公益內容,建立完整公司輪廓。

研究報告

-

康和證券產業研究報告(2025.09)。提供 2025 年營收與 EPS 預估與目標價參考,作為估值與成長性判斷輔助。

-

其他金融媒體與法人快評(2025.03-2025.10)。引用月營收與事件營運對營運動能之評估,補充市場觀點。

新聞與產業報導

-

經濟日報、鉅亨網、Yahoo 財經(2024.08-2025.10)。引用月營收成長、年度盛典單日儲值、海外策展進度與影視合作等重點事件。

-

ETToday、中媒體專題(2025.01-2025.09)。引用 Q1 創高、股價表現、ETF 納入與策略聯盟消息,用於事件與市場反應分析。

永續與認證資料

- 企業永續與管理系統認證文件(2024-2025)。引用 ISO 與 OHSAS 相關認證資訊,佐證公司治理與永續投入。

註:上述資料以 2024-2025 年公開資訊為主進行彙整。若同題資料存在新舊版本,本文優先採用最新日期與較新版本資訊。部分平台內部結構比重以概念性分項呈現,待公司後續法說或財報披露時,可再依正式口徑調整。