快速總覽

綜合評分:3.6 | 收盤價:19.15 (04/24 更新)

簡要概述:就中鋼目前的投資價值而言,市場給出了相當明確的正向訊號。 優勢方面,深度價值投資的機會浮現;此外,目前的殖利率雖不高,但股價的成長性彌補了股息的不足;此外,投資人著眼於長線的成長潛力,願意在現階段支付溢價。 整體而言,公司展現了不錯的韌性與潛力,投資人應在充分理解後,把握投資契機。

核心亮點

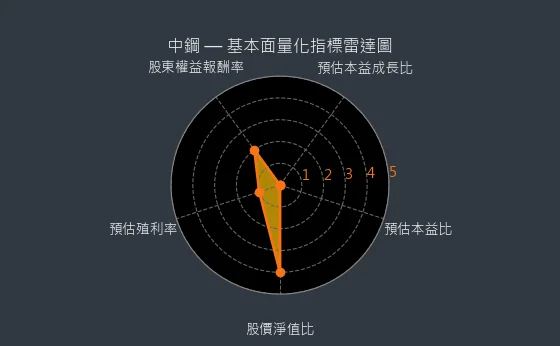

- 股價淨值比分數 5 分,可能為千載難逢的極限低估佈局良機:中鋼股價淨值比 0.99 (遠低於 1),從淨值角度看,目前可能是以極大折扣買入公司資產的罕見機會。

主要風險

- 預估本益比分數 1 分,估值已達昂貴水平,追高需格外小心:中鋼預期本益比 nan 倍,已進入或超越其長期估值區間的上緣甚至極端高位,目前追高操作需格外審慎評估風險。

- 預估本益成長比分數 1 分,成長性匱乏難以消化高估值,安全邊際極低:中鋼預估本益成長比 nan,意味著其預期成長性相對於當前高昂的本益比而言極為不足,投資安全邊際極低。

- 股東權益報酬率分數 1 分,資本運用效率嚴重不足,經營前景黯淡不明:中鋼目前股東權益報酬率 -1.5%,反映出公司在資本運用上效率嚴重不足或產生虧損,經營前景恐不樂觀。

- 預估殖利率分數 2 分,若公司成長性亦不明顯,則整體投資吸引力將進一步降低:中鋼預估殖利率 1.72%,如果公司同時未能展現出強勁的成長前景來彌補低股息的不足,其整體的投資吸引力將會受到較大影響。

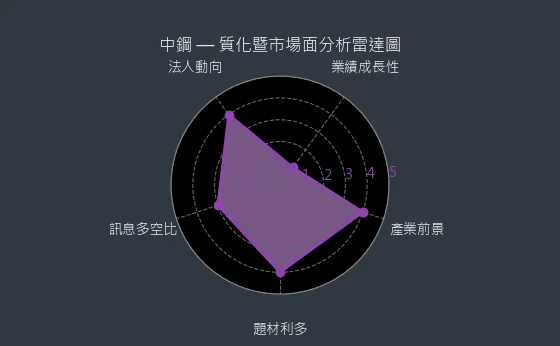

- 產業前景分數 2 分,產業鏈存在瓶頸或不確定性,影響整體運作:中鋼身處的產業(鋼鐵業-H型鋼、鋼鐵業-鋼胚、離岸風電-風電概念),其產業鏈的某些環節可能存在供應瓶頸、需求不振或較大的不確定性因素,影響產業的整體健康運作。

- 業績成長性分數 1 分,顯示公司經營陷入困境或產業面臨寒冬:實現 nan% 的預估盈餘年增長,通常意味著 中鋼 的整體經營已陷入較大困境,或者其所處的整個產業正經歷嚴峻的寒冬時期。

- 法人動向分數 2 分,法人動向為短期市場情緒降溫的訊號之一:中鋼近期法人賣盤的出現,可視為短期市場情緒可能有所降溫的一個訊號,投資人應注意其是否持續擴大。

綜合評分對照表

| 項目 | 中鋼 |

|---|---|

| 綜合評分 | 3.6 分 |

| 趨勢方向 | ↘ |

| 公司登記之營業項目與比重 | 熱軋鋼品40.17% 冷軋鋼33.97% 棒鋼及線材12.54% 鋼板7.18% H型鋼3.71% 其他鋼品1.01% 其他(非鐵產品及副產品)0.72% 窄幅鋼板0.42% 鋼管0.28% (2023年) |

| 公司網址 | https://www.csc.com.tw/ |

| 法說會日期 | 114/06/24 |

| 法說會中文檔案 | 法說會中文檔案 |

| 法說會影音檔案 | 法說會影音檔案 |

| 目前股價 | 19.15 |

| 預估本益比 | nan |

| 預估殖利率 | 1.72 |

| 預估現金股利 | 0.33 |

圖(1)2002 中鋼 綜合評分(本站自行繪製)

量化細部綜合評分:2.5

圖(2)2002 中鋼 量化細部綜合評分(本站自行繪製)

質化細部綜合評分:4.7

圖(3)2002 中鋼 質化細部綜合評分(本站自行繪製)

投資建議與評級對照表

價值型投資評級:★★☆☆☆

- 評級方式:合理:估值位於合理區間+財務指標中性

- 評級邏輯:基於財務安全性、股利率、估值溢價等指標綜合判斷

成長型投資評級:★☆☆☆☆

- 評級方式:成長趨緩:營收/獲利年增率<5%+市佔率停滯

- 評級邏輯:考量營收成長動能、利潤率變化、市場擴張速度等要素

題材型投資評級:★☆☆☆☆

- 評級方式:潛在題材,動能待觀察:有題材發展潛力但尚未形成市場共識

- 評級邏輯:結合市場熱度、政策敏感度、產業趨勢關聯性分析

投資類型適用性對照表

| 投資類型 | 目前評級 | 建議持有週期 | 風險屬性 | 適用市場環境 |

|---|---|---|---|---|

| 價值型 | ★★☆☆☆ | 6-24個月 | 中低 | 市場修正期/震盪期 |

| 成長型 | ★☆☆☆☆ | 12-36個月 | 中高 | 多頭趨勢明確期 |

| 題材型 | ★☆☆☆☆ | 1-6個月 | 高 | 資金行情熱絡期 |

公司基本面分析

基本面量化分析

財務狀況分析

資本支出狀況:中鋼的非流動資產數據主要走勢呈現微弱上升趨勢。資產變化幅度適中,趨勢較為可靠,數據相對穩定,本指標為基本面領先指標,代表設備適度更新。

(判斷依據:固定資產變化反映公司投資策略調整。)

圖(4)2002 中鋼 不動產、廠房、設備及待出售非流動資產變化圖(本站自行繪製)

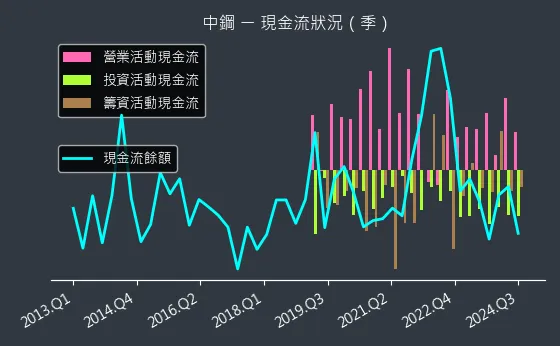

現金流狀況:中鋼的現金流數據主要呈現波動來回振盪趨勢。現金流變化幅度極為顯著,趨勢存在不確定性,數據波動處於正常範圍,代表現金儲備無重大變化。

(判斷依據:現金流變化直接影響公司營運資金週轉、現金流狀況顯著改善,有利於提升營運靈活性和投資能力。)

圖(5)2002 中鋼 現金流狀況(本站自行繪製)

獲利能力分析

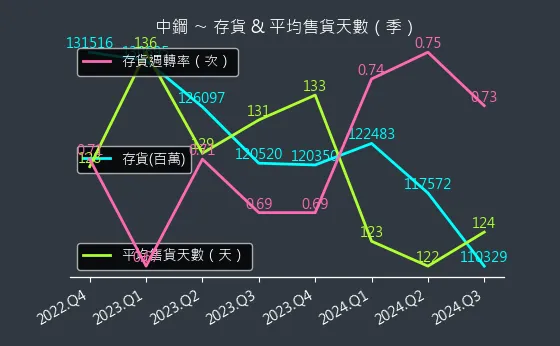

存貨與平均售貨天數:中鋼的存貨與平均售貨天數數據主要呈現穩定來回振盪趨勢。存貨與平均售貨天數變化幅度適中,趨勢較為可靠,數據相對穩定,代表庫存管理無重大變化。

(判斷依據:低週轉率可能意味著存貨積壓、產品滯銷或過度採購。)

圖(6)2002 中鋼 存貨與平均售貨天數(本站自行繪製)

存貨與存貨營收比:中鋼的存貨與存貨營收比數據主要呈現穩定下降趨勢。存貨與存貨營收比變化幅度較為明顯,趨勢高度可靠,數據相對穩定,代表庫存管理效率提升,資金周轉加快。

(判斷依據:分析存貨營收比的變化趨勢,有助於預測企業未來的營運資金需求和盈利能力。)

圖(7)2002 中鋼 存貨與存貨營收比(本站自行繪製)

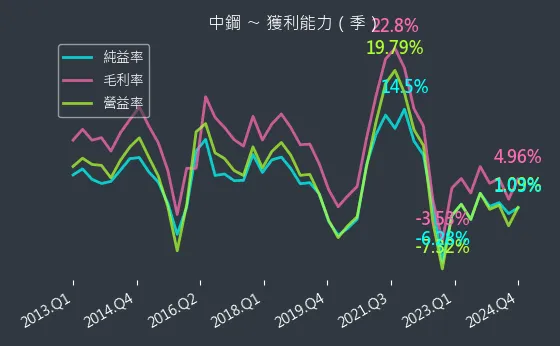

三率能力:中鋼的三率能力數據主要呈現波動來回振盪趨勢。三率能力變化幅度適中,趨勢存在不確定性,數據波動較為劇烈,代表盈利水平維持現狀。

(判斷依據:營業利益率進一步考量營運費用,反映核心業務的盈利效率。)

圖(8)2002 中鋼 獲利能力(本站自行繪製)

成長性分析

營收狀況:中鋼的營收狀況數據主要呈現波動來回振盪趨勢。營收狀況變化幅度適中,趨勢存在不確定性,數據波動處於正常範圍,代表市場需求穩定。

(判斷依據:與產業成長率及競爭對手比較,能更客觀地評估公司的市場地位。)

圖(9)2002 中鋼 營收趨勢圖(本站自行繪製)

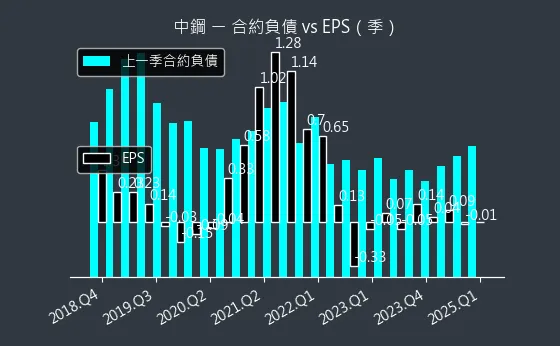

合約負債與 EPS:中鋼的合約負債與 EPS 數據主要呈現強烈上升趨勢。合約負債與 EPS 變化幅度極為顯著,趨勢高度可靠,數據波動處於正常範圍,代表遞延收入顯著提升,未來獲利能見度高。

(判斷依據:對於軟體、訂閱制、預售型業務,合約負債是評估其業務健康度與成長性的重要參考,也是預測EPS趨勢的關鍵。)

圖(10)2002 中鋼 合約負債與 EPS(本站自行繪製)

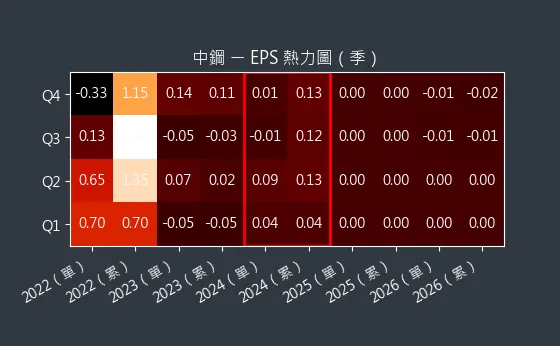

EPS 熱力圖:中鋼的EPS 熱力圖數據主要呈現波動來回振盪趨勢。EPS 熱力圖變化幅度極為顯著,趨勢存在不確定性,數據波動較為劇烈,代表未來季度 EPS 預測值保持一致性。

(判斷依據:比較歷史實際值與同期預測值,有助於評估公司達成預期目標的能力及預測模型的準確性。)

圖(11)2002 中鋼 EPS 熱力圖(本站自行繪製)

估值分析

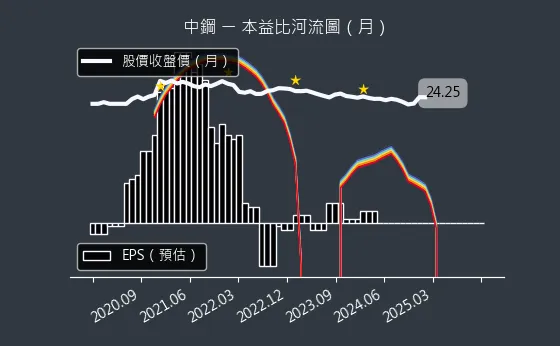

本益比河流圖:中鋼的本益比河流圖數據主要呈現劇烈下降趨勢。本益比河流圖變化幅度較為明顯,趨勢高度可靠,數據波動處於正常範圍,代表預估本益比顯著下移,評價漸趨合理或便宜。

(判斷依據:河流的上緣和下緣通常代表歷史本益比波動的相對高點與低點,或預設的本益比倍數區間。)

圖(12)2002 中鋼 本益比河流圖(本站自行繪製)

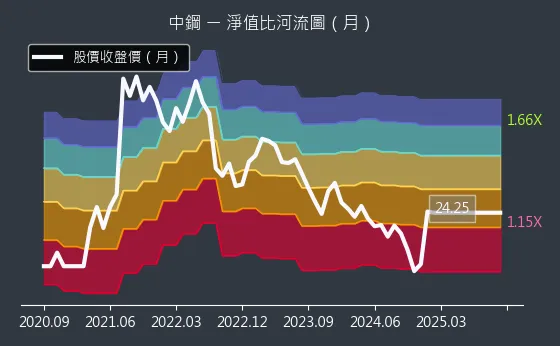

淨值比河流圖:中鋼的淨值比河流圖數據主要呈現波動來回振盪趨勢。淨值比河流圖變化幅度較為明顯,趨勢存在不確定性,數據波動處於正常範圍,代表股價與淨值變動趨勢一致,估值水平無顯著變化。

(判斷依據:河流的上緣和下緣代表歷史股價淨值比 (P/B) 波動的相對高點與低點區間。)

圖(13)2002 中鋼 淨值比河流圖(本站自行繪製)

公司基本資料

公司概要與市場定位

中國鋼鐵股份有限公司(China Steel Corporation, CSC),股票代號 2002,於 1971 年 12 月 成立,總部位於高雄市小港區。作為台灣規模最大的鋼鐵製造企業,中鋼是國內唯一擁有高爐煉鋼及軋鋼一貫作業的鋼廠,在全球鋼鐵產業中亦佔有重要地位。公司主要生產鋼板、棒鋼、線材、熱軋、冷軋、電鍍鋅鋼捲、電磁鋼捲及熱浸鍍鋅鋼捲等多種鋼品,年粗鋼產能約達 1,000 萬公噸。

中鋼在台灣鋼鐵工業扮演龍頭角色,對台灣工業發展貢獻卓著。公司以「智慧創新、綠能減碳、價值共創,成為永續成長的卓越企業」為願景,致力於提升下游產業的國際競爭力。產品約 55% 至 57.4% 供應國內市場,餘下 42.6% 至 45% 外銷至東南亞、歐洲、日本及中國大陸(含香港)等地。

| 項目 | 內容 |

|---|---|

| 公司名稱 | 中國鋼鐵股份有限公司 |

| 英文名稱 | China Steel Corporation |

| 股票代號 | 2002 |

| 成立時間 | 1971 年 12 月 |

| 總部地點 | 高雄市小港區 |

| 上市交易所 | 台灣證券交易所 |

| 主要業務 | 鋼鐵生產與銷售 |

| 官方網站 | https://www.csc.com.tw |

發展歷程與重要里程碑

中鋼的發展歷程與台灣經濟發展緊密相連:

創建期(1971-1980 年代):因應十大建設需求,中鋼於 1971 年由政府主導成立。1977 年 12 月,第一階段建廠竣工,年產粗鋼能量達 150 萬公噸。這標誌著台灣正式進入具備自主供應鋼鐵能力的時代。

擴建期(1980 年代 -1990 年代):伴隨台灣經濟起飛,中鋼持續擴建。1982 年 第二階段擴建完工(年產能累計 325 萬公噸),1988 年 第三階段擴建完工(年產能累計 565.2 萬公噸),1997 年 第四階段擴建完工(年產能累計 805.4 萬公噸),奠定世界級鋼廠地位。

轉型期(1990 年代至今):1995 年 4 月 完成民營化,取得更大經營自主權。1989 年 起積極發展轉投資事業,進入成長階段,選擇能充分利用既有資源的產業,包含鋼品下游加工、副產品加工、鋁品及工程服務等。2000 年,中鴻鋼鐵(原燁隆企業)成為集團一員。2004 年,桂裕企業更名為中龍鋼鐵,並於 2008 年 成為中鋼 100% 持股子公司。面對全球化與環保趨勢,中鋼積極朝向高值化精緻鋼廠與綠能產業發展,並落實碳中和目標。

集團架構與組織規模

中鋼集團為大型綜合企業,旗下擁有多家子公司,業務涵蓋鋼鐵製造、加工、工程技術、物流運輸、綠能環保、資源回收、資訊科技等多元領域。主要子公司包括中鋼結構、中龍鋼鐵、中鴻鋼鐵、中鋼鋁業、中鋼運通等。

集團員工人數眾多,為台灣重要雇主。生產基地除台灣高雄、台中外,亦積極拓展海外市場,在越南(中鋼住金越南公司,年產能 120 萬噸冷軋)、馬來西亞(CSC Steel Sdn. Bhd.,年產能 48 萬噸)、印度、中國大陸(常州中鋼精密鍛材,年產能 7,000-8,000 噸)等地設有生產或加工據點。

核心業務分析

主要產品系統與應用領域

中鋼產品線完整,主要涵蓋鋼板、條鋼、特殊鋼品及磁性材料等,應用範疇廣泛:

鋼板產品:熱軋鋼板、冷軋鋼板、鍍鋅鋼板(自有品牌 Realzinc)、彩塗鋼板(自有品牌 Realcolor)、船用鋼板等。應用於營建(鋼結構、橋樑、壓力容器)、造船、汽車(車身鈑金、底盤)、家電(外殼)、電腦機殼等。

條鋼產品:棒鋼、線材、型鋼(H 型鋼)等。應用於營建(鋼筋)、機械(零件、工具機)、手工具、彈簧、自行車及汽機車零件等。

特殊鋼品:合金鋼、不鏽鋼(如 316LVM 醫療級)、工具鋼、API 標準輸油管、油井套管等。應用於航太、能源(風電塔架、水下基礎)、醫療(骨科植入物)、國防(艦艇用 HSLA-80 高強度鋼板)、石油氣管線等高科技或特殊環境。

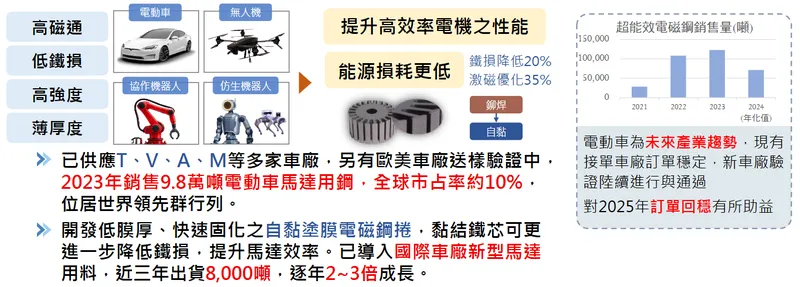

磁性材料:開發軟磁(鐵氧體)、硬磁(鐵氧體)及旋磁材料。應用於電動車馬達、車用充電樁、無人機、雷達、通訊(低軌道衛星)、半導體設備等新興高科技領域。

圖(14)開發精緻鋼品(資料來源:中鋼公司網站)

圖(15)電動車用超能效電磁鋼(資料來源:中鋼公司網站)

圖(16)跨世代車用鋼(資料來源:中鋼公司網站)

圖(17)電動車馬達與薄頂規電磁鋼開發(資料來源:中鋼公司網站)

技術創新與研發實力

中鋼於鋼鐵生產技術具備領先優勢:

一貫作業煉鋼技術:擁有從原料處理、煉鐵、煉鋼至軋鋼的完整生產線,製程控制能力優異,鋼板厚度及平坦度優於國際標準,確保生產效率與品質穩定。

AI 智慧製造技術:積極導入人工智慧(AI)與物聯網(IoT)技術。截至 2025 年 3 月,已完成 325 個 AI 專案,創造年效益近新台幣 16 億元。例如:

- 智慧高爐:2020 年 將二號高爐打造為國內首座智慧高爐,每年降低成本約 7,053 萬元,減少 4,518 噸 碳排。

- 燒結 AI 大師:「燒結機智慧機速控制系統」導入二號燒結機,提升燒結礦生產良率約 4%,每年減碳 2.2 萬噸。此系統將資深人員經驗數位化,實現人機協作與技術傳承。

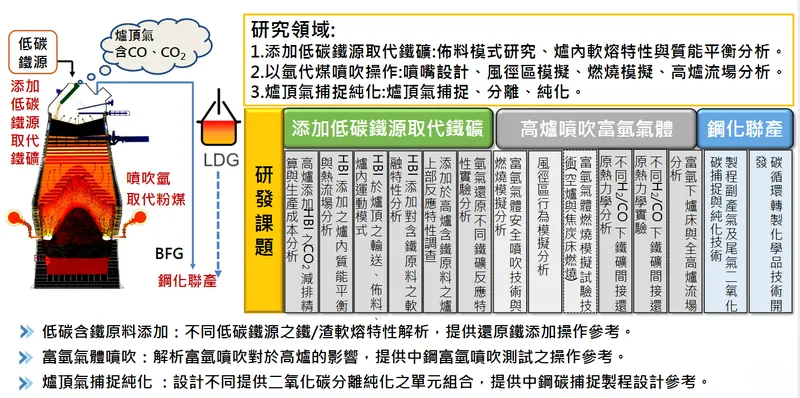

環保減碳技術:致力開發低碳煉鋼技術,如低碳高爐煉鐵技術(增加還原氣體噴吹、提升球團礦配比)、全氫能煉鐵製程等。並推動鋼化聯產(與化工廠合作,將鋼廠副產品轉化為化學品)、碳捕捉、利用與封存(CCUS)等固碳技術。2023 年研發費用達 42.3 億元,佔營收 1.8%,高於產業平均 1.2%。

圖(18)低碳高爐煉鐵技術研發(資料來源:中鋼公司網站)

圖(19)固碳技術開發規劃(資料來源:中鋼公司網站)

高值化精緻鋼品策略

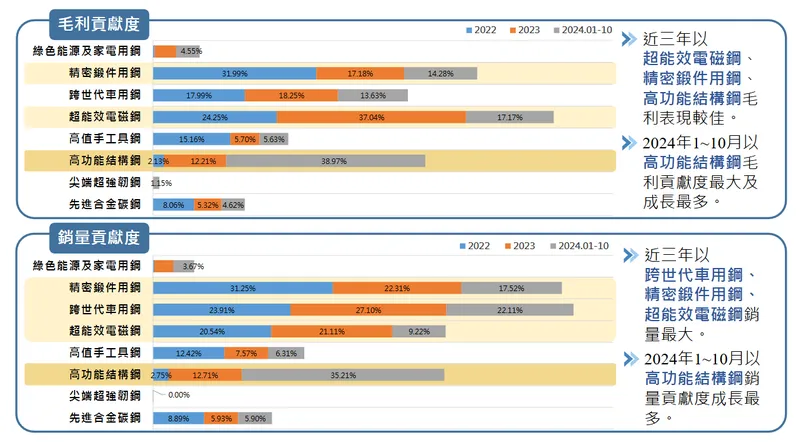

面對傳統鋼鐵市場競爭,中鋼積極推動高值化精緻鋼廠轉型,開發具高技術含量、高附加價值的產品。公司定義的精緻鋼品涵蓋高功能結構鋼、超能效電磁鋼、精密鍛件用鋼、跨世代車用鋼等八大品項。

2024 年前十個月,精緻鋼品銷售量占比達 11%,營收占比 15.8%,毛利占比更高達 70.4%,突顯其對提升獲利能力與客戶黏著度的重要性。中鋼透過與客戶共建聯合實驗室、提供技術服務等方式,協助客戶產品升級,實現「服務加值型」製造業轉型。2025 年上半年,精緻鋼品銷售量 43.1 萬噸,佔銷售量 12.1%,目標 2030 年 提升至 20.3%。

圖(20)精緻鋼品獲利分析(資料來源:中鋼公司網站)

市場與營運分析

全球鋼鐵市場展望

根據世界鋼鐵協會(worldsteel)預測,2024 年 全球鋼鐵需求量約 17.51 億噸(年減 0.9%),2025 年 預估回升至 17.72 億噸(年增 1.2%)。市場趨勢包含:

全球需求溫和成長:隨高利率、高通膨環境趨緩,各國加強基礎建設支出,建築業動能回升,帶動 2025 年 需求增加近 2,060 萬噸。

中國需求溫和修正:房地產市場低迷,但特定用鋼產業(如汽車、新能源)仍具動能。中國政府於 2025 年 9 月 22 日 發布鋼鐵穩增長方案,並實施出口許可證制度,有助於全球供需改善。

新興市場成長強勁:印度、東南亞等地因基建升溫、外資湧入,成為需求成長主力。

貿易保護主義:美國潛在關稅提高、多國對中國熱軋提起反傾銷訴訟,有助緩解低價鋼材競爭壓力。

營運表現與財務概況

中鋼財務狀況穩健,但營運受國際鋼市景氣影響。

2024 年營運:全年合併營收 3,605 億元(年減 0.8%),營業利益 17.92 億元(年減 50%),稅前盈餘 45.77 億元(年減 0.3%)。EPS 為 0.13 元。上半年受鋼價下跌影響,下半年隨景氣回溫逐步改善。2024 年 12 月 自結稅前盈餘 6.98 億元(月增 433%,年減 24.4%)。

2025 年營運表現:

- 1 月:稅前淨利縮水近 5 億元,年減逾七成,主因鋼價與出貨量下滑。

- 2 月:營收 281.62 億元(月增 9.53%,年減 2.77%);營業利益 7.19 億元(月增 161%);稅前盈餘 5.08 億元(月增 149%,年增 282%),主因銷售價量回升。累計前 2 月稅前盈餘 7.12 億元(年減 12.5%)。

- 3 月:合併營收 292.96 億元(年減 10.8%)。出貨量 85.2 萬噸,優於 2 月及目標值。

- 前 5 月:稅前淨損 9.08 億元,連續 2 個月虧損,累計前 5 月合併營業利益年減 76%,稅前淨利年減 100%。

- 6 月:合併營收年減 14%,上半年累計營收年減 10%。

- 前 7 月:累計稅前淨損 24 億元。

- 前 8 月:自結稅前虧損 12.91 億元,產品組合不佳及鋼價下滑拖累獲利。

- 9 月:出貨量 82.3 萬噸,相隔 3 月重上 80 萬噸大關。

- 第三季:受淡季及客戶拉貨保守影響,出貨量季減 9%,自結虧損 30 億元。

- 前 10 月:營收 2,417.82 億元(年減 11.74%)。

- 11 月:營收月增 4% 至 253.7 億元,10 月營業虧損縮小至 3.3 億元。

股利政策:2024 年度 擬配發每股現金股利 0.33 元,創近四年新低,但以 EPS 0.13 元計算,派發率高達 253.85%。

近期股價:2025 年 2 月至 3 月,受鋼市回溫、外資買超、重建題材等因素帶動,股價自 22.4 元 漲至 24 元 以上,漲幅顯著。7 月 受越南關稅大幅下調利多激勵,股價強勢走揚,盤中最高觸及 19.4 元,漲幅達 3.19%。然而,6 月底至 7 月中旬 股價跌破 19 元,甚至一度跌至 18.8 元 左右,引發市場關注。分析師提醒股價已達相對高檔,需留意風險。元大投顧目標價為 30 元。

區域市場布局與營收結構

中鋼銷售遍及全球,營收結構以台灣內銷為主,近年積極拓展海外市場。

銷售區域:主要市場為台灣(內銷佔比約 57.4% 至 65%)、東南亞、中國大陸(含香港)、歐洲、日本等。東協區域營收佔比從 2020 年 12% 提升至 2024 年 18%。

區域營收佔比(預估):

註:此為根據公開資訊推估數據,實際分布以公司財報為準。

生產基地與產能配置

中鋼集團擁有台灣及海外多個生產據點,總粗鋼年產能約 1,600 萬噸。

台灣基地:

- 高雄小港廠:核心基地,4 座高爐,年產能約 990 萬噸。

- 中龍鋼鐵(台中):電爐及高爐,年產能約 600 萬噸。

- 中鴻鋼鐵(高雄):鋼管及鋼材加工。

海外基地:

- 越南:中鋼住金越南公司(CSVC),冷軋廠年產能 120 萬噸,市佔率達越南冷軋市場 18%。與日本製鐵合資興建熱浸鍍鋅產線。

- 馬來西亞:CSC Steel Sdn. Bhd.,年產能約 48 萬噸。2024 年啟用加工中心,整合越南冷軋,縮短交期。

- 印度:與塔塔鋼鐵技術合作開發基建用抗震鋼材,設有技術服務中心。

- 中國大陸:常州中鋼精密鍛材,年產能 7,000-8,000 噸。

擴廠計畫:

- 高雄廠第四階段擴建:進行中,預計提升年產能至 805 萬噸。

- 台中港一貫作業煉鋼廠:與桂裕合資,預計 2025 年底 完成,年產能 325 萬噸。

客戶結構與價值鏈分析

主要客戶群體與應用產業

中鋼客戶群體廣泛,涵蓋多個產業,在台灣市場佔有率超過 50%。主要客戶來自:

營建業:國內外大型營造廠、鋼結構廠。

汽車製造業:國內外汽車品牌廠及其供應鏈。

家電製造業:國內外品牌家電廠。

機械設備製造業:工具機、產業機械、零件製造商。

造船業:國內外造船廠。

能源產業:風電開發商、設備商。

鋼材貿易商:國內外大型鋼材通路商。

產業價值鏈定位與合作

中鋼位於鋼鐵產業價值鏈的中上游,主要從事鋼鐵生產製造。

中鋼積極推動供應鏈轉型,強調與上下游廠商建立長期穩定合作關係。不僅確保鐵礦石(主要來自澳洲、巴西)、冶金煤(主要來自澳洲、印尼)等原料穩定供應,更透過技術服務、共同研發、碳盤查輔導等方式,協助下游客戶提升產品附加價值與綠色競爭力,實現價值共創。公司亦推動耐火材料國產化(替代率已逾 70%),降低進口依賴與成本風險。

競爭格局與市場地位

主要競爭對手分析

中鋼面臨國內外眾多競爭者:

國內:春源(2010)、中鴻(2014)、燁輝(2023)、盛餘(2029)、新光鋼(2031)、台灣煉鐵(2045)等,多聚焦於特定鋼品或加工領域。

國際:中國寶武鋼集團、日本新日鐵(Nippon Steel)、韓國浦項製鐵(POSCO)、中國河鋼集團、印度塔塔鋼鐵(Tata Steel)、日本 JFE 鋼鐵等全球大型鋼鐵集團。

市場佔有率與競爭優勢

中鋼為台灣鋼鐵龍頭,國內市佔率超過 50%。其競爭優勢包含:

規模經濟:台灣最大鋼廠,生產成本具相對優勢。

技術領先:掌握一貫作業煉鋼技術,並於 AI 智慧製造、環保減碳技術居於領先。

產品品質與多元化:品質優良,產品線完整,並持續開發高值化精緻鋼品。

品牌信譽:國內外市場享有良好聲譽,為客戶首選供應商之一。

集團綜效:旗下子公司眾多,可發揮垂直整合與多元化經營綜效。

永續發展承諾:積極推動 ESG 與碳中和,符合國際趨勢,提升長期競爭力。

個股質化分析

近期重大事件與市場動態

中鋼近期經歷多項重要事件,市場反應熱絡:

ESG 成就獲國際肯定:2025 年 4 月 宣布再度簽署成為世界鋼鐵協會(worldsteel)2025-2027 年永續發展憲章成員,展現永續發展承諾。

綠色合作:2025 年 4 月,旗下中鋼運通與永記造漆簽署合作意向書,共同開發海洋友善船舶塗料。

市場景氣與出貨回溫:2025 年 3 月 出貨量達 85.2 萬噸,優於 2 月及目標值,內銷因應美國關稅政策出現急單。董事長黃建智表示第二季接單漸入佳境,鋼市有望復甦。

鋼價波動與盤價策略:

- 4 月 盤價預計 4 月 15 日 開出,市場預期鋼價漲勢可能受挫,持平機會較大。公司將評估客戶受關稅影響狀況。

- 7 月 8 月盤價全面平盤開出,全球鋼鐵市場需求保守,下游購料意願保守。

- 10 月 盤價熱軋及冷軋上漲 500 元,第四季呈現平高盤走勢。

- 2026 年第一季 盤價未開出訂單未定,出貨量目標季持平 240-250 萬噸,2025 年 1-2 月 需求較弱開漲機率不高。

反傾銷調查:2025 年 4 月,中鋼對中國大陸進口熱軋提出的反傾銷調查已立案,最快 6 月底 初判結果出爐,有助穩定國內市場。

外資與法人動態:2025 年 2 月 起外資持續買超,3 月 三大法人買超顯著,推升股價。7 月 外資買超中鋼 28,448 張,股價因此大漲。法人普遍看好鋼市回溫與重建題材,但亦提醒追高風險。

美國關稅影響:美國啟動對等關稅措施,但鋼鐵產品仍適用 232 條款,中鋼評估直接出口美國影響有限,但關注對整體產業鏈影響,並採取應對措施。7 月 越南與美國達成貿易協定,關稅大幅下調,激勵鋼鐵類股走揚,利空轉為利多。

AI 技術應用深化:持續推動 AI 專案,應用於煉鐵、燒結等製程,提升效率、降低成本與碳排,年效益近 16 億元。

股東會與紀念品:2025 年股東會 定於 6 月 19 日 舉行,紀念品預計 4 月中下旬 公告,引發市場關注。

經濟部要求讓利爭議:2025 年 8 月,經濟部長郭智輝要求中鋼讓利中下游,中鋼集團企業工會怒批無視公司治理,呼籲政府協助發展。

國防工業佈局:2025 年 9 月,中鋼開發全球頂規電磁鋼片,瞄準無人機、AI 機器人,2025 年 出貨年增近十倍。攜手富田、大亞搶市占,切入國防無人艇領域,未來出貨有望倍增。

離岸風電進展:2025 年 7 月,中鋼、中油、中華電信、日月光投控、聯電、東和鋼鐵等 6 家擬共同經營台智電公司,公平會不禁止其結合,將從事離岸風電購、售電業務。

個股新聞筆記彙整

-

2026.04.21:中國鋼鐵出口收縮緩解亞洲價格壓力,4M26-5M26 盤價調漲,出貨量與毛利空間有望逐月走高

-

2026.04.16: 5M26 盤價如期調漲,熱、冷軋產品每噸漲 1,200 元,反映國際鋼市強勁動能與原料成本上揚

-

2026.04.15:歐盟鋼鐵防衛措施升級,有利中鋼精緻鋼材競爭。2Q26 進入旺季,盤價逐月走高

-

2026.04.15:中國減產及中東戰事推升原料價格,帶動下游採購意願,出貨量與盤價展望正向

-

2026.04.14:走出營運谷底,2Q26 傳統旺季帶動出貨暢旺,2H26 毛利隨原物料壓力減輕逐步好轉

-

2026.04.14:獲利:法人預期 26 年 可望損益兩平,部分券商看好轉虧為盈,EPS 達 0.3 元

-

2026.04.02:美國鋼價上漲帶動庫存回補,伊朗出口受阻支撐亞洲鋼價反彈,5M26 盤價進一步續揚

-

2026.04.02:獲利:預計 2Q26 營運轉虧為盈,26 年 26 年獲利有望回到 0.3 元左右水準

-

2026.04.01:受惠美國鋼價續漲帶動回補庫存,加上伊朗鋼材出口受阻推升鋼胚價格,支撐亞洲鋼價反彈

-

2026.04.01: 3M26 盤價調漲後接單量超預期,預估2Q26營收達821億元,且有望正式轉虧為盈

-

2026.04.01:年初以來鐵礦砂及焦煤價格穩步上揚,原物料成本推升 5M26 盤價續漲動能

-

2026.04.01:獲利: 25 年 EPS為-0.28元,預估 26 年 EPS回升至0.30元,營運重回成長軌道

-

2026.04.01:中國粗鋼產量放緩且實施出口許可證,有助緩解低價鋼材外溢壓力,但房地產市場仍未見明顯改善

-

2026.02.11: 1M26 營收符合預期,內銷補庫存需求顯現,盤價保持上漲態勢,預估漲勢延續至 2Q26

-

2026.02.11:中國實施鋼鐵出口許可制度使供需結構改善,隨歐美客戶開工出貨恢復,營運展望正向

-

2026.01.19: 2M26 盤價全面上漲,受惠全球鋼市溫和復甦、美國降息循環及基礎建設需求回升

-

2026.01.19:鐵礦與煤礦價格走升支撐鋼價,且中國實施出口許可證制度有助於全球供需改善

-

2026.01.19:獲利: 25 年 -0.33 元,26 年 預估 0.31 元,本業轉虧為盈且評價仍處低檔

-

2025.12.11:1Q26盤價未開出訂單未定,出貨量目標季持平240-250萬噸,1M25-2M25 需求較弱開漲機率不高

-

2025.12.11: 11M25 營收月增4%至253.7億元,10M25 營業虧損縮小至3.3億元,中能離岸風場發電量提升

-

2025.12.11: 26 年 鐵礦石價格預期回落至100美元/噸,煤礦價格可能上升至200-220美元/噸

-

2025.12.11:鋼鐵產業最壞情況或許已過,26 年 市況較 25 年 溫和成長,但缺乏需求回升催化劑

-

2025.12.09: 3Q25 淡季加高爐歲修盤價走跌,單季小幅虧損,10M25 虧損有縮小

-

2025.12.09: 26 年 鋼鐵市場復甦、戰後重建潮提振,預估2025/26年EPS -0.32/0.3元

-

2025.11.26:4Q25單月出貨量約80-83萬噸,受供給過剩影響鋼價持續下滑超越原物料跌幅

-

2025.11.26:管理層對 26 年 鋼鐵市場展望審慎保守,長期供給過剩、中國需求疲弱存在

-

2025.11.26:開發高價值低碳鋼材及高再生比鋼品,30 年 精緻鋼品占比目標達20%

-

2025.11.26:超能效電磁鋼應用於電動車馬達,預估全球需求 24 年 123萬噸成長至 30 年 273萬噸

-

2025.11.26:歐盟CBAM 26 年 正式實施,中鋼銷量勢必減少,美國關稅提高至50%衝擊需求

-

2025.11.04: 3Q25 出貨量季減9%,自結虧損30億元

-

2025.11.04: 4Q25 預計仍將虧損0.1元,25 年虧損估達-0.35元

-

2025.11.04: 26 年 全球鋼鐵需求將回溫,預估獲利可回到0.3元

-

2025.10.22: 10M25 鋼材盤價熱軋及冷軋上漲500元,4Q25呈現平高盤走勢

-

2025.10.22: 1H25 精緻鋼品銷售量43.1萬噸,佔銷售量12.1%,目標 30 年 提升至20.3%

-

2025.10.22:前9月合併營收2,417.82億元,年減11.74%,8M25 單月稅前虧損12.91億元

-

2025.10.22:預估 4Q25 出貨量可較 3Q25 增加20萬噸,達250-260萬噸,利用率約8成

-

2025.10.22:市場預估 25 年 EPS為-0.14元,26 年 為0.36元,評價面仍低

-

2025.10.02: 9M25 出貨量82.3萬噸,相隔 3M25 重上80萬噸大關,內銷部分超目標1.1萬噸

-

2025.10.01: 3Q25 受淡季及客戶拉貨保守影響營運承压,元富預估 25 年 虧損0.22元

-

2025.10.01: 4Q25 受鋼價上漲及成本降低帶動營運好轉,26 年 獲利有望由虧轉盈至0.2元

-

2025.10.01: 3Q25 受淡季及客戶拉貨保守影響,營運備受挑戰

-

2025.10.01:獲利: 25 年 虧損0.22元,26 年 轉盈至0.2元,受關稅淡化及中國產能管控顯現帶動

-

2025.10.01: 8M25 自結稅前虧損12.9億元,產品組合不佳及鋼價下滑拖累獲利

-

2025.09.26:供過於求壓力仍在,期待中國減產落實,評等「持有-超越同業」,目標價21元

-

2025.09.26: 1M25-7M25 累計稅前淨損24億元,25 年轉虧為盈艱辛,獲利時點或落於4Q25中下旬

-

2025.09.26:中國9/22發布鋼鐵穩增長方案,短期供過於求壓力仍在,低價鋼品外溢亞洲

-

2025.09.26: 10M25 盤價調漲500元/噸、4Q25 季盤全數平盤,美國關稅不確定性趨緩

-

2025.09.26:短期需求平淡,受關稅及匯率壓力影響,鋼價缺乏上漲動能,維持「持有」評等

-

2025.09.04:開發全球頂規電磁鋼片,瞄準無人機、AI機器人,25 年出貨年增近十倍

-

2025.09.04:攜手富田、大亞搶市占,切入國防無人艇領域,未來出貨有望倍增

-

2025.08.13:經濟部長郭智輝要求中鋼讓利中下游,中鋼集團企業工會怒批無視公司治理

-

2025.08.13:中鋼承受多重壓力且虧損,員工收入下降,卻仍被要求讓利,工會呼籲政府協助發展

-

2025.07.30:投資評等上調至買進,目標價 22 元,潛在漲幅 11%

-

2025.07.30:2Q25 營收年減 10%,鋼鐵利差下降,稅後淨損 17.6 億元,EPS -0.11 元

-

2025.07.30:3Q25 台灣鋼廠受美國關稅影響,營運面臨壓力,預估中鋼稅後虧損 2.6 億元

-

2025.07.30:4Q25 中國鋼價因減產及提振內需政策有望上漲,有助中鋼轉虧為盈

-

2025.07.30: 25 年 EPS 預估下修至 -0.05 元,26 年 預估 0.27 元

-

2025.07.28: 6M25 稅前虧損15.7億,連三虧,鋼市景氣保守看待,維持中立建議

-

2025.07.25:中國興建大壩有望對其營運帶來正面效益,26 年獲利有望升至0.45元左右

-

2025.07.25:中國房地產市場不樂觀,恐拖累基建對其營運的積極影響

-

2025.07.25:保守看待 25 年獲利,預計與 24 年持平至小幅衰退

-

2024.07.23:中鋼股價上漲且成交量增加

-

2024.07.23:八大官股賣超中鋼5585張

-

2025.07.23:中鋼獲外資買超

-

2025.07.24:中鋼獲外資買超2.8萬張,股價漲3.9%

-

2025.07.25:中國興建新大壩有望對中鋼營運帶來正面效益,26 年獲利有望升至 0.45 元左右

-

2025.07.25:中國房地產展望不樂觀,恐拖累基建對中鋼的效益,25 年獲利或持平至小幅衰退

-

2025.07.23:南亞攻上漲停板,和泰車、中鋼、台塑漲幅大

-

2025.07.23:外資買超群創35,606張,中鋼28,448張,臺企銀20,435張

-

2025.07.23:外資買超第二名為中鋼,買超2萬8448張

-

2025.07.23:中鴻漲停,中鋼大漲,與美國鋼鐵關稅有關

-

2025.07.23:外資轉賣超大成鋼,轉為買超中鋼,中鋼股價因此大漲

-

2025.07.21:中鋼市值已破3000億

-

2025.07.22:台泥、中鋼、台玻等傳產龍頭股具低股價淨值比,表現相對較佳

-

2025.07.19:中鋼 8M25 盤價全面平盤開出,全球鋼鐵市場需求保守

-

2024.07.18:三大法人賣超前十大個股包含3檔電子股、4檔傳產股及3檔金融股

-

2024.07.18:傳產股為鋼鐵、水泥、航運

-

2024.07.18:中鋼遭三大法人賣超

-

2025.07.16:下游購料意願保守,中鋼 8M25 鋼品盤價持平

-

2025.07.16:中鋼 8M25 各項鋼品盤價以平盤開出

-

2025.07.16:全球鋼鐵經營環境挑戰多,下游加工出口業受匯率及關稅影響,購料意願保守

-

2025.07.16:為穩定客戶信心,中鋼月盤產品維持平盤,並搭配多元配套方案,協助下游爭取訂單

-

2025.07.14:中鋼1字頭!川普今晚對俄發重大聲明,還持有的股民要持續攤平嗎?

-

2025.07.14:中鋼 6M25 合併營收年減14%,1H25 累計營收年減10%

-

2025.07.14:全球鋼市不確定性及美國高關稅,對中鋼營收造成挑戰

-

2025.07.14:中鋼股價跌至18.8元左右,近五個交易日外資買超3437張,預期股價將落底,建議先布局試單

-

2025.07.07:八大公股賣超前十名依序為大聯大、矽格、合庫金、台新金、中鋼、群創、誠美材、彰銀、陽明、臺企銀

-

2025.07.04:產能過剩難解,關稅、碳排壓力襲來,精緻鋼品力抗全球惡浪

-

2025.07.04:中鋼前5月營收年減10%,獲利大幅衰退,瀕臨損益邊緣,股價表現弱勢

-

2025.07.04:全球鋼鐵產能過剩嚴重,24 年 達6億噸以上,構成重大風險

-

2025.07.04:中鋼轉型精緻鋼廠、綠能產業,但鋼鐵部門獲利下降,精緻鋼品毛利貢獻大

-

2025.07.04:精緻鋼品銷售比率有限,中鋼獲利翻轉需整體市場調整,面臨產能過剩與碳中和挑戰

-

2025.07.02:中鋼董事長表示 3Q25 是鋼鐵淡季,受歐美暑休及亞洲高溫雨季影響,關稅等不確定因素也影響 3Q25 表現,預期不會太好

-

2025.07.02:後續觀察 4Q25 能否止跌回溫,營運轉為正向,10M25 世界鋼鐵協會將公布 26 年鋼鐵市場需求預測,為重要指標

-

2025.07.03:越南關稅大幅下調,鋼鐵族群受惠,中鋼股價強勢走揚,盤中最高觸及19.4元,漲幅達3.19%

-

2025.07.03:美越貿易協議關稅降低,利空轉為利多,帶動鋼鐵股上漲,中鋼、中鴻與大成鋼股價基期低、配息穩定,適合穩健型投資人長線布局

產業面深入分析

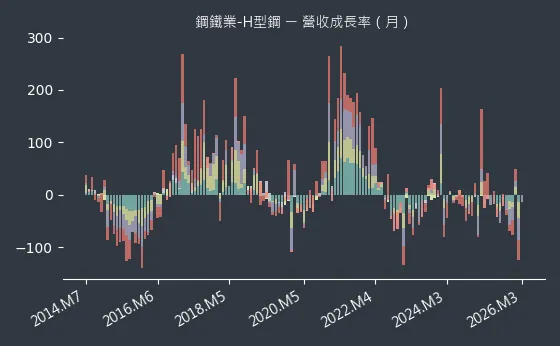

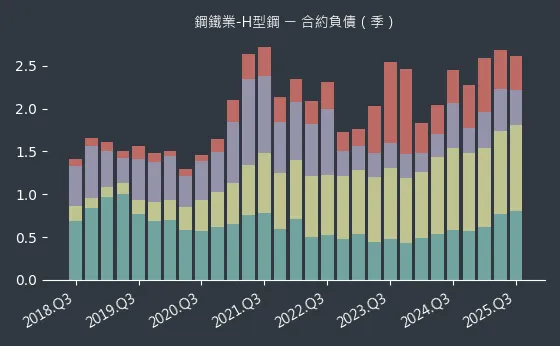

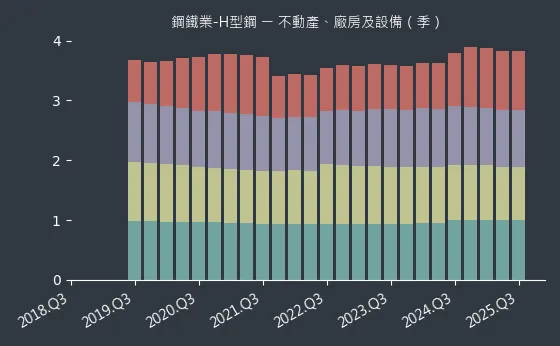

產業-1 鋼鐵業-H型鋼產業面數據分析

鋼鐵業-H型鋼產業數據組成:中鋼(2002)、東和鋼鐵(2006)、豐興(2015)、新光鋼(2031)

鋼鐵業-H型鋼產業基本面

圖(21)鋼鐵業-H型鋼 營收成長率(本站自行繪製)

圖(22)鋼鐵業-H型鋼 合約負債(本站自行繪製)

圖(23)鋼鐵業-H型鋼 不動產、廠房及設備(本站自行繪製)

鋼鐵業-H型鋼產業籌碼面及技術面

圖(24)鋼鐵業-H型鋼 法人籌碼(日更新)(本站自行繪製)

圖(25)鋼鐵業-H型鋼 大戶籌碼(週更新)(本站自行繪製)

圖(26)鋼鐵業-H型鋼 內部人持股變動以及產業面技術分析(月線圖/月更新)(本站自行繪製)

產業-2 鋼鐵業-鋼胚產業面數據分析

鋼鐵業-鋼胚產業數據組成:中鋼(2002)、威致(2028)

鋼鐵業-鋼胚產業基本面

圖(27)鋼鐵業-鋼胚 營收成長率(本站自行繪製)

圖(28)鋼鐵業-鋼胚 合約負債(本站自行繪製)

圖(29)鋼鐵業-鋼胚 不動產、廠房及設備(本站自行繪製)

鋼鐵業-鋼胚產業籌碼面及技術面

圖(30)鋼鐵業-鋼胚 法人籌碼(日更新)(本站自行繪製)

圖(31)鋼鐵業-鋼胚 大戶籌碼(週更新)(本站自行繪製)

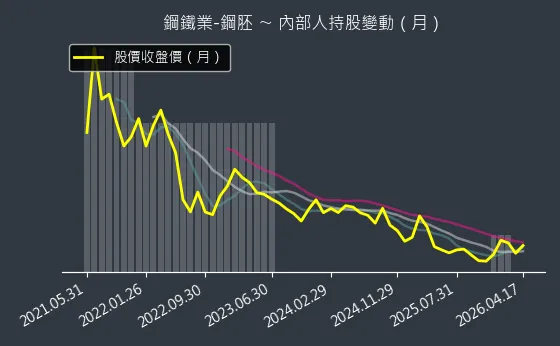

圖(32)鋼鐵業-鋼胚 內部人持股變動以及產業面技術分析(月線圖/月更新)(本站自行繪製)

產業-3 離岸風電-風電概念產業面數據分析

離岸風電-風電概念產業數據組成:力麗(1444)、士電(1503)、東元(1504)、華城(1519)、永冠-KY(1589)、華新(1605)、大亞(1609)、中鋼(2002)、春雨(2012)、中鋼構(2013)、新光鋼(2031)、唐榮公司(2035)、台船(2208)、台達電(2308)、大同(2371)、信邦(3023)、上緯投控(3708)、恒耀國際(8349)、合騏(8937)、中鼎(9933)、世紀鋼(9958)

離岸風電-風電概念產業基本面

圖(33)離岸風電-風電概念 營收成長率(本站自行繪製)

圖(34)離岸風電-風電概念 合約負債(本站自行繪製)

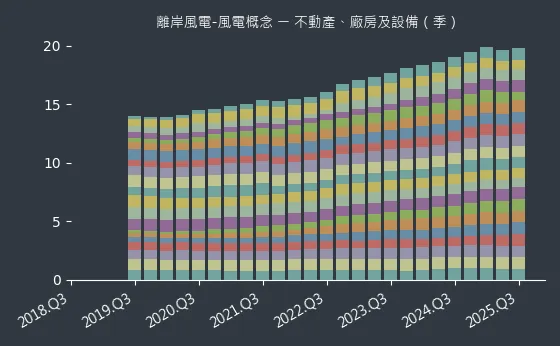

圖(35)離岸風電-風電概念 不動產、廠房及設備(本站自行繪製)

離岸風電-風電概念產業籌碼面及技術面

圖(36)離岸風電-風電概念 法人籌碼(日更新)(本站自行繪製)

圖(37)離岸風電-風電概念 大戶籌碼(週更新)(本站自行繪製)

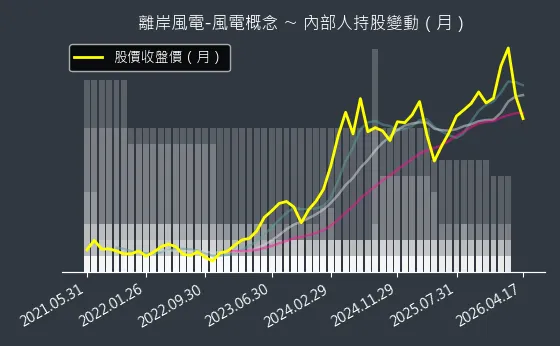

圖(38)離岸風電-風電概念 內部人持股變動以及產業面技術分析(月線圖/月更新)(本站自行繪製)

產業面新聞筆記彙整

離岸風電產業新聞筆記彙整

-

2026.03.11:台灣政策目標明確,50 年 目標 40-55GW,AI 與雲端資料中心需求推升綠電供應缺口

-

2026.03.11:第三階段區塊開發因水深與風機大型化,帶動水下基礎單價提升,產業進入成熟期

-

2026.03.11:亞太市場(不含中國)至 34 年 裝置容量預估逾 50GW,包含日、韓、越等國商機

-

2025.08.17:離岸風電發展受阻,復威安裝船故障導致進度延誤,引發連鎖反應

-

2024.08.06:3-2 期 5 座風場共獲配 2.7GW,推動台灣能源轉型邁出新步伐

-

2024.08.06:歐盟就國產化規定向 WTO 申訴,質疑不公平競爭

-

1Q24 風電3-1、3-2期雙展延 開發商各有盤算 共識不易

-

1Q24 全球離岸風電面臨俄烏戰爭、通膨及利率上漲等壓力,成本飆漲,紛紛延宕或砍單

-

1Q24 我離岸風電3-1期已簽署行政契約五家廠商除CIP外,其餘多有展延需求

-

1Q24 離岸風電 23 年 最新進度曝光 經部:完成2.25GW風場建置

-

4Q23 強化台灣本土離岸風電機艙競爭力 西門子歌美颯台中廠擴建產能倍增

-

4Q23 風機國產化再進一城 西門子歌美颯台中機艙廠提早完工 24 年 2Q23 啟用

-

4Q23 西門子歌美颯台中機艙廠擴建完工在即 2Q24 啟用

-

4Q23 華纜系統砸逾百億元高雄港建新廠 拚風電國產化

-

4Q23 離岸風電為了爭取訂單必須先卡位。業者預估,24 年安裝量應該會有2GW的水準,預估包括鍍鋅、烤漆等支架需求約有10萬噸左右

-

4Q23 對於燁輝、盛餘等鍍烤廠將是一大利多。離岸風電相關的中鋼、中鋼構、新光鋼、世紀鋼(9958)也可望受惠

鋼鐵業產業新聞筆記彙整

-

2026.04.21:中國鋼材出口預計年減 8%,供給收縮有助改善市場秩序,中鋼、中鴻等台廠可望受惠

-

2026.04.21:中國削減鋼鐵出口量,緩解國際競價壓力,台廠迎來轉機,亞洲區域鋼價趨於穩定

-

2026.04.21:中國 26 年 鋼材外銷量預估減少 1,000 萬公噸,中鴻、盛餘等下游鋼廠迎來營運轉機

-

2026.04.16:鋼市回溫,中鋼 5M26 盤價漲破千元;散裝航運受中東局勢影響,日租金大漲

-

2026.04.17:歐盟擬提高鋼鐵關稅至 50%,韓國亦建議對中國鋼板徵收高額反傾銷稅,衝擊鋼鐵貿易

-

2026.04.13:中鋼: 3M26 出貨量優於預期,受惠中國減產及中東戰事推升原料價格,帶動補庫需求

-

2026.04.13:大成鋼: 3M26 營收年增 25.1%,美國鋼鋁關稅課徵支撐售價高檔,出貨進入旺季

-

2026.04.13:鋼鐵產業受惠中國減產、關稅政策趨穩及中東戰事推升原料價格,鋼價上漲助力 2Q26 營運

-

2026.04.07:成本墊高影響,豐興、威致本週鋼筋盤價上漲200元/噸,連五漲

-

2026.04.07:威致本週鋼筋牌價同步調漲200元至18,500元/噸,主因戰爭推升廢鋼與油價墊高成本

-

2026.04.07:成本墊高影響,豐興本週鋼筋盤價上漲200元/噸,連五漲

-

2026.04.07:美伊戰爭墊高原料成本,豐興調漲廢鋼收購價、鋼筋與型鋼基價報價

-

2026.04.05:鋼市復甦量價齊漲,中鴻 4M26 板材每公噸大幅調漲1200元以反映成本

-

2026.03.23:國際原料與廢鋼成本上揚,豐興本週調漲鋼筋每噸300元,售價已連續三週調漲

-

2026.03.23:同步調升廢鋼收購價200元,鋼筋牌價來到18,300元,型鋼產品則維持平盤

-

2026.03.23:受地緣政治與成本墊高影響,亞洲鋼廠紛紛上調盤價,預期短期行情欲小不易

-

2026.03.24:東鋼受惠越南廠轉盈及高毛利型鋼佔比提升,4Q25 EPS 1.91 元優於預期,殖利率達 6%

-

2026.03.24:大成鋼受惠美國關稅調升推漲當地鋁捲板與不鏽鋼價,毛利率擴張,26 年 獲利看長

-

2026.03.24:戰爭延續有利鋼鐵報價回升,且台美 15% 關稅已定,有利於台灣鋼鐵維持國際競爭力

-

2026.03.24:東鋼4Q25 獲利優於預期,越南廠轉虧為盈且鋼筋型鋼出貨穩健,公告配息 4.3 元具殖利率題材

-

2026.03.24:大成鋼受惠美國鋼鋁關稅調升推價,帶動產品毛利率擴張,4Q25 稅後淨利 18.5 億元優於預期

-

2026.03.24:中鋼4Q25 營業利益符合預期,受惠鋼品利差改善及風場發電旺季貢獻,EPS 轉趨損平邊緣

-

2026.03.23:二線塑化股受惠中東戰事推升油價,資金往低基期題材移動;鋼鐵股中鋼、中鴻調漲盤價

-

2026.03.24:原物料行情高掛,豐興鋼筋連續三週調漲;華紙因成本壓力擬於 4M26 再度調價

-

2026.03.24:美伊戰火衝擊成本,茂生農經擬調漲售價,不織布業者亦評估漲價以轉嫁成本

-

2026.03.23:鋼市受惠原物料高漲與中東戰事推升成本,中鴻等鋼廠提價,市場有望走出谷底

-

2026.03.18: 1Q26 鋼價上調機率極高帶動族群回溫,鋼廠有望擺脫虧損窘境並改善獲利空間

-

2026.03.16:國際運費調漲與廢鋼成本上揚,豐興鋼筋報價本週每噸上調500元

-

2026.03.16:同步上調廢鋼收購價每噸200元,型鋼產品基價維持每噸24,000元平盤

-

2026.03.16:受戰爭及原料成本上升影響,鋼筋報價漲至18,000元,兩者利差為8,800元

-

2026.03.10:中國實施鋼品出口管理並減產,搭配原物料成本走升,有利支撐鋼市行情

-

2026.02.23:中鋼研發的超強韌鋼板已應用於國造潛艦原型艦,具備高強度、高韌性及抗低溫特性

-

2026.02.23:量產型潛艦預算若順利通過,中鋼能穩定消化高值化鋼材產能,特殊鋼種亦有望切入其他結構

-

2026.02.23:雙利多助攻,鋼鐵軍工族群動能看俏,中鋼、榮剛、精剛等將受惠於預算釋出

-

2026.02.23:行政院版國防特別預算強調厚植國防產業,提高關鍵模組自製能力,鋼鐵股可望受惠

-

2026.02.23:全球需求僅小幅成長,中國房市疲弱壓抑復甦動能,產業仍處築底整理階段,維持中立看法

-

2026.02.22:鐵礦砂跌破 100 美元,中國需求偏弱且煤價動力減弱,對碳鋼價格產生負面影響

-

2026.02.22:印尼削減鎳礦生產配額三成,供需結構轉佳,利於允強等不銹鋼業者

-

2026.02.07:鋼價彈,東鋼 1M26 營收續站高檔,受惠於內需基建與海外重建需求

-

2026.02.07:東鋼 1M26 營收49.72億元,年增12.84%

-

2026.02.07:政府推動的社會住宅與科技廠辦擴建工程,讓東鋼鋼筋與型鋼訂單能見度直達 3Q26

-

2026.02.07:俄烏戰後重建的預期需求帶動國際廢鋼行情,東鋼具備成本轉嫁優勢

-

2026.02.09:國際鋼價走升,鋼鐵產業營運環境出現改善跡象

-

2026.02.09:法人認為在國際鋼價回升與產業環境改善下,具備於 26 年 轉盈的潛力,投資評等維持「買進」,目標價 24 元

-

2026.02.05:中鴻新春紅盤續開,3M26 內銷鋼品各調漲500元/噸

-

2026.02.05:反映上游原料調漲,中鴻 3M26 內銷熱軋/冷軋及鍍鋅鋼品各調漲500元/噸,外銷價格依產品及地區別調整

-

2026.02.05:煉鋼原料成本支撐強勁,指標鋼廠 3M26 全面提漲,下游啟動補庫,鋼市復甦

-

2026.02.05:為反映國內外市場行情,並協助客戶拓銷,本次盤價溫和調漲

-

2026.02.05:全球貿易局勢穩定,1M26 各國製造業PMI上揚,下游製造業需求回穩,中國大陸房地產政策鬆綁,預計全球經濟穩健成長態勢不變

-

2026.02.05:鋼市回溫!中鴻 3M26 盤價也跟漲 三大鋼品每噸漲500元

-

2026.01.29:國際鎳價回升,不銹鋼市場再掀漲價浪潮,華新股價連4漲

-

2026.01.28:未來鋼鋁成品關稅降低,有望帶動大成鋼出口量回升,其為美國最大通路商,擁有德州廠

-

2026.01.28:美國上調鋼鋁關稅及加拿大貿易緊張,刺激鋁價上漲,加上客戶庫存見底,有望迎來大成鋼拉貨效應

-

2026.01.24:亞洲主力鋼廠已確定鋼市向上走勢,中鋼 3M26 盤也會提早在 2M26 初公布,且以開高為目標

-

2026.01.24:亞洲鋼市2026首季展現復甦力道,國際原物料成本居高不下,加上全球降息循環啟動刺激消費

-

2026.01.24:大陸、越南等主力鋼廠近期盤價一致唱旺,中鋼、中鴻同步調漲盤價

-

2026.01.24:中鋼 2M26 盤價包括熱軋、冷軋等五大品項全面調漲,每公噸漲幅300元,是近五個月來首見全面翻紅

-

2026.01.24:隨著終端庫存水位降至低檔,下游產業補庫存需求轉強,鋼市步入新一輪上升週期

-

2026.01.24:鐵礦砂近期穩守每噸105~110美元區間,冶金煤因供給吃緊站上每噸220美元,鋼廠被迫轉嫁成本

-

2026.01.24:歐盟CBAM實施墊高進口鋼材門檻,加上大陸官方推動出口許可證管理,大幅限縮低價鋼材外溢的壓力

-

2026.01.24:中鋼近期接單狀況佳,下游建材、家電及電子連接器廠商接單意願回溫,顯示剛性需求釋出

-

2026.01.24:AI資料中心基礎建設與全球電網升級的帶動下,高性能鋼材與鍍鋅產品詢問度大增,訂單能見度看到 2Q26

-

2026.01.24:市場傳出,中鋼 3M26 盤價將續漲

-

2026.01.24:隨著美元匯率回檔、人民幣走升,亞洲鋼廠報價競爭力相對提升,26 年 鋼鐵業有機會重返獲利軌道

-

2026.01.22:新春開紅盤,中鴻 2M26 熱軋/冷軋及鍍鋅內銷盤價各調漲300、500元

-

2026.01.22:中鴻 2M26 內銷及 3M26 外銷盤價出爐,因國際原物料價格上揚

-

2026.01.22:中鴻熱軋內銷價調漲300元/噸,鍍鋅調漲500元/噸

-

2026.01.22:外銷價格依產品和地區別調整,實際報價依當地行情決定

-

2026.01.21:鋼鐵族群2026表現大有可為

-

2026.01.21:豐興調漲鋼筋盤價,廢鋼成本居高不下,營造端補庫存買盤回流,有助條鋼產品回溫

-

2026.01.21:法人看好中鋼等上游鋼廠 26 年 表現

-

2026.01.21:大陸實施鋼鐵出口許可制度,預期減量出口逾2,000萬噸,有助中鋼等平板材大廠價格修復

-

2026.01.19:國際鎳價狂漲,帶動不鏽鋼族群行情,唐榮、華新等業者受惠報價調升與庫存價值

-

2026.01.16:鎳、銅、錫等金屬價格走升,有助推升相關廠商獲利

-

2026.01.16:傳產原物料族群 26 年 營運可望脫離谷底,26 年獲利有機會轉正

-

2026.01.16:AI需求、印尼管制等因素,基本金屬錫、銅、鎳等接棒漲價

-

2026.01.16:金屬吹漲價潮,千興等13檔概念股拚翻身

-

2026.01.15:全球鋼市復甦,大陸出口管制與歐盟CBAM效應,台灣不銹鋼族群受資金追捧

-

2026.01.15:新鋼受惠短線補庫存買盤湧入,1M26 股價同步放量大漲,單日漲幅曾超過7%

-

2026.01.15:大陸實施更嚴格的鋼鐵出口許可制度,削減低價鋼材,台灣鋼廠獲得喘息空間

-

2026.01.15:市場預期亞洲主力鋼廠調漲 2M26 盤價,新鋼產品報價有望走揚

-

2026.01.15:三引擎發動,鋼鐵業築底回升

-

2026.01.15:國土署祭出土方之亂解方,有助鋼廠出貨恢復順暢,產業築底回升,東鋼、彰源獲買盤青睞

-

2026.01.12:土方之亂,鋼筋出貨也受影響

-

2026.01.12:營建工地開工被打亂,影響鋼筋出貨,東鋼等鋼廠營運承壓

-

2026.01.12:營建業面臨合規成本上升、開工延後等問題,對鋼筋市場形成衝擊

-

2026.01.12:土方去化卡關,鋼筋進場時點延後,鋼筋廠面臨晚買、少買問題,出貨量下滑

-

2026.01.12:工地延後施工,鋼筋廠難以順利出貨,接單不穩、產線利用率被迫壓低

-

2026.01.12:產線利用率壓低侵蝕毛利,需求遞延易有降價搶單換現金情形,對市場造成風險

-

2026.01.11:中鋼受惠全球鋼市築底回升、大陸外銷控管及高值化鋼品,26 年 營運前景看好

-

2026.01.11:法人預期全球需求復甦,美國降息帶動基建,中鋼獲利結構改善,營運將重回成長軌道

-

2026.01.11:大陸強化出口許可制,遏止低價鋼材傾銷,支撐區域鋼價穩定,中鋼利差擴大獲利動能轉強

-

2026.01.08:AI與數位經濟推升金屬材料需求,華新、唐榮、燁聯、允強等台廠供應鏈可望受惠

-

2026.01.08:AI與電氣化需求推升鎳金屬行情,不銹鋼價格反應快速,金屬通膨隱然成形

-

2026.01.08:鋼鐵與工業金屬有望成未來資源爭奪戰關鍵,完整材料製造能力企業將受益

-

2026.01.08:鎳價飆漲,不銹鋼吹反攻號角,華新、燁興等應聲走揚

-

2026.01.08:華新麗華、燁興、千興等多檔不銹鋼個股聞訊漲停收盤,後市看俏

-

2026.01.08:印尼收緊鎳礦產能,加上大陸資金進場,共同為鎳價「吹風點火」

個股技術分析與籌碼面觀察

技術分析

日線圖:中鋼的日線圖數據主要呈現波動來回振盪趨勢。日線圖變化幅度相對溫和,趨勢存在不確定性,數據相對穩定,代表成交量萎縮,市場觀望氣氛濃厚,股價圍繞均線波動。

(判斷依據:日K線圖的收盤價變化與成交量,反映市場短期情緒與資金流向。)

圖(39)2002 中鋼 日線圖(本站自行繪製)

週線圖:中鋼的週線圖數據主要呈現波動來回振盪趨勢。週線圖變化幅度適中,趨勢存在不確定性,數據相對穩定,代表週成交量相對低迷,市場對中期方向持觀望態度,股價圍繞關鍵週均線波動。

(判斷依據:週線圖分析通常用於制定中期投資策略或判斷大波段方向,需結合更長期的趨勢(如月線)及基本面變化進行綜合考量。)

圖(40)2002 中鋼 週線圖(本站自行繪製)

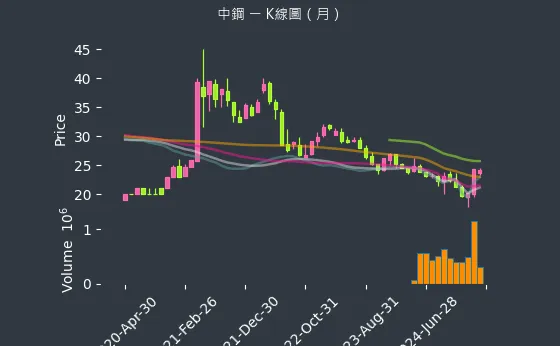

月線圖:中鋼的月線圖數據主要呈現劇烈下降趨勢。月線圖變化幅度較為明顯,趨勢高度可靠,數據波動處於正常範圍,代表連續數月大幅下跌,跌破所有重要長期月均線支撐。

(判斷依據:分析月線圖上的大型態(如長期頭肩底/頂、大型W底/M頭、長期上升/下降通道),有助於預測未來數年的潛在漲跌空間與目標。)

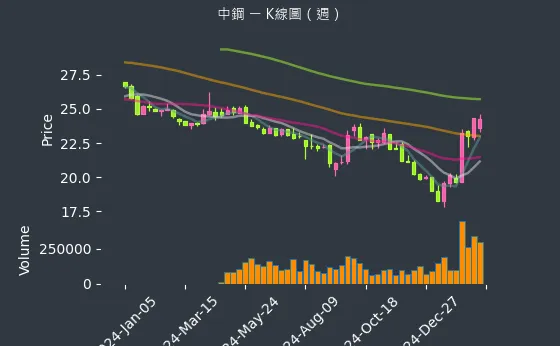

圖(41)2002 中鋼 月線圖(本站自行繪製)

籌碼分析

三大法人買賣超

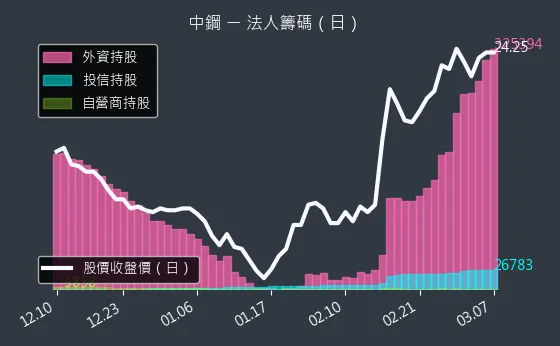

- 外資籌碼:中鋼的外資籌碼數據主要呈現波動來回振盪趨勢。外資籌碼變化幅度極為顯著,趨勢存在不確定性,數據波動較為劇烈,代表外資進出動作不明顯,市場方向未明。

(判斷依據:反之,持續的賣超可能反映外資對未來股價表現的擔憂,或進行全球資產配置的調整。) - 投信籌碼:中鋼的投信籌碼數據主要呈現波動來回振盪趨勢。投信籌碼變化幅度相對溫和,趨勢存在不確定性,數據波動較為劇烈,代表投信對該股操作暫緩,籌碼變化不大。

(判斷依據:投信的買盤通常具有「抬轎」效應,尤其對中小型股的股價影響力不容小覷;其認養的個股常有波段行情。) - 自營商籌碼:中鋼的自營商籌碼數據主要呈現波動來回振盪趨勢。自營商籌碼變化幅度極為顯著,趨勢存在不確定性,數據波動較為劇烈,代表自營商(自行買賣)與避險部位調整相對平衡。

(判斷依據:自營商(自行買賣)部位的操作較具投機性,追求短期價差,其連續買賣可能放大市場短期波動。)

圖(42)2002 中鋼 三大法人買賣超(日更新/日線圖)(本站自行繪製)

主力大戶持股變動

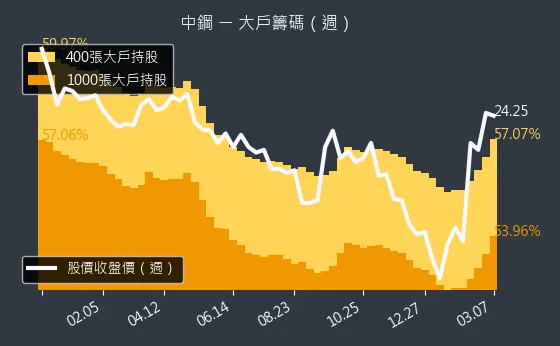

- 1000 張大戶持股變動:中鋼的1000 張大戶持股變動數據主要呈現穩定來回振盪趨勢。1000 張大戶持股變動變化幅度相對溫和,趨勢高度可靠,數據相對穩定,代表籌碼流動不明顯,市場缺乏明確主力動向。

(判斷依據:反之,大戶人數減少可能意味著籌碼趨於分散、主力出脫持股,對股價可能形成壓力。) - 400 張大戶持股變動:中鋼的400 張大戶持股變動數據主要呈現穩定來回振盪趨勢。400 張大戶持股變動變化幅度相對溫和,趨勢高度可靠,數據相對穩定,代表四百張大戶人數變化不大,籌碼結構持平。

(判斷依據:此數據的分析邏輯與千張大戶類似,同樣需注意數據公布頻率及結合股價、總持股比例進行綜合判斷。)

圖(43)2002 中鋼 大戶持股變動、集保戶變化(週更新/週線圖)(本站自行繪製)

內部人持股異動

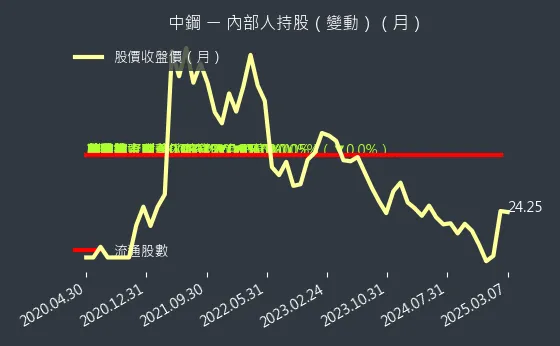

公司經營者持股異動情形:該數據主要分析中鋼的公司經營團隊持股變動情形,不同經營管理人由不同顏色區線來標示,並且區分經營管理者身份,以視別籌碼變動的重要性。灰色區域則是綜合整體增減量的變動情形。

圖(44)2002 中鋼 內部人持股變動(月更新/月線圖)(本站自行繪製)

研究總結與未來展望

未來發展策略與展望

「二軸三轉」核心策略

中鋼未來發展圍繞「二軸三轉」核心策略:

二軸:

- 高值化精緻鋼廠:持續開發高品級、特殊鋼材,提升產品附加價值。目標 2030 年 精緻鋼品營收占比提升至 20%。

- 發展綠能產業:積極投入風力發電、太陽能等領域,拓展多元營收。

三轉:

- 低碳轉型:加速開發低碳技術,落實 2050 碳中和目標。

- 數位轉型:深化 AI、IoT 應用,實現智慧製造。

- 供應鏈轉型:強化與下游客戶合作,共創價值,提升產業鏈韌性。

低碳轉型與永續發展路徑

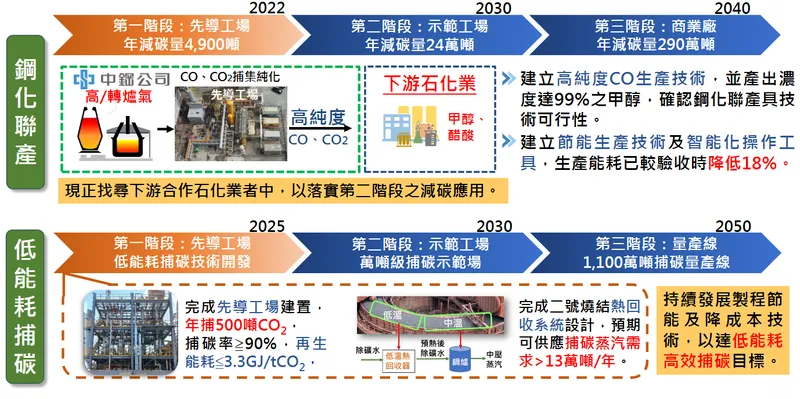

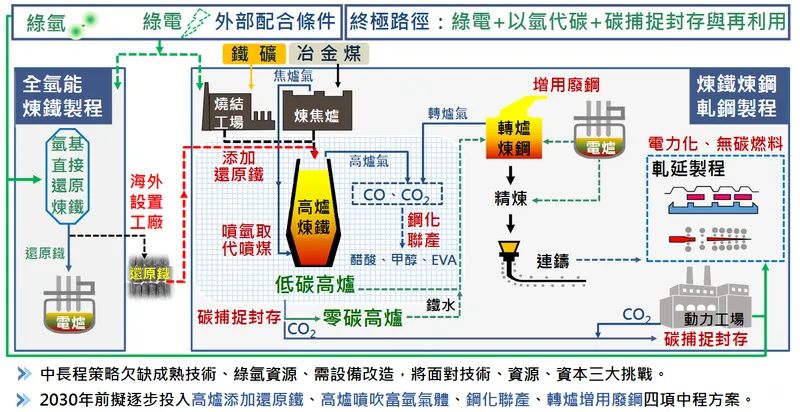

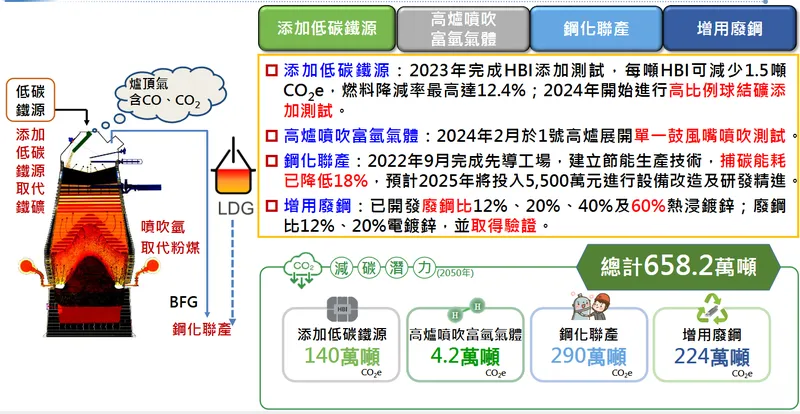

中鋼訂定明確減碳路徑:2025 年減碳 7%、2030 年減碳 25%(相較 2018 年基準),2050 年達成碳中和。策略包括:

節能減碳技術:推動高爐低碳煉鐵、氫能冶金、CCUS 技術研發與應用。規劃 2030 年 前投入 205 億元 進行節能減碳,積極研發高爐還原鐵、噴吹富氫氣體等技術。2024 年 完成多次高爐添加「熱壓鐵塊」試驗,持續相關噴吹試驗。

綠色能源:透過子公司「台灣智慧電能(台智電)」統購綠電,目標每年取得 1 億度 以上,並投資離岸風電(如中能風場)。

鋼化聯產:與化工產業合作,將鋼廠副產物(如 CO、CO2)轉化為化學品,預計每年減碳 24 萬公噸。

低碳製鋼:發展電爐與再生鋼材製程,多家科技廠已導入中鋼的高再生料鋼品。

圖(45)碳中和路徑規劃(資料來源:中鋼公司網站)

圖(46)中程四大減碳技術開發(資料來源:中鋼公司網站)

數位轉型與智慧製造

持續導入 AI、IoT 等智慧製造技術,提升生產效率、優化營運流程。重點包括智慧高爐、冷軋智慧產線、燒結 AI 大師等應用,目標實現全面數位轉型升級。透過數位雙生(Digital Twin)技術優化高爐運作,預計能進一步降低能耗與生產成本。

全球布局與供應鏈強化

積極拓展海外市場,特別是東南亞市場,透過越南、馬來西亞、印度等據點深化布局。強化供應鏈韌性,協助下游客戶提升競爭力,共同應對全球市場挑戰。

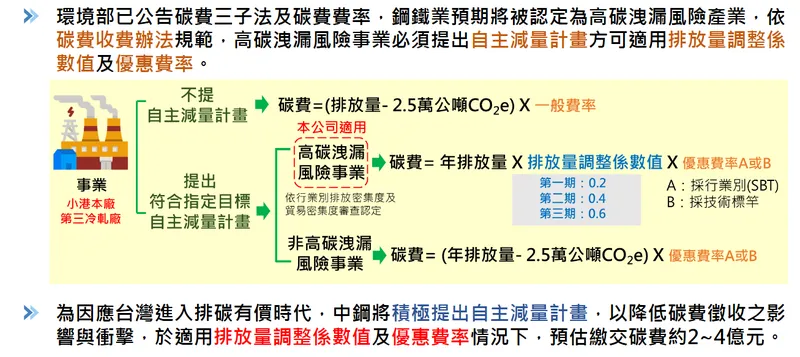

碳費因應策略

面對 2025 年 台灣開徵碳費,中鋼預計將被認定為高碳洩漏風險產業。公司將提出自主減量計畫,爭取適用優惠費率,預估在優惠條件下每年可能繳交碳費約新台幣 2 至 4 億元。

核心策略為「以碳領銷」:

- 開發碳排係數標示系統,供客戶依碳足跡選擇鋼材等級與計價方式。

- 推動低碳鋼材銷售,2024 年 低碳鋼材溢價已達每噸 300 美元。

- 與下游簽訂「綠色供應鏈條款」,共同分攤碳成本。

- 透過碳權(累計取得 78 萬噸)抵減初期碳費支出。

圖(47)碳費因應(資料來源:中鋼公司網站)

精緻鋼品發展策略

超能效電磁鋼:應用於電動車馬達,預估全球需求從 2024 年 123 萬噸 成長至 2030 年 273 萬噸。中鋼已成功打入 Tesla 等全球電動車龍頭供應鏈。

高階產品開發:持續開發第三代先進高強度汽車鋼、超薄頂級電磁鋼片等高值化產品。

上半年 2025 年 精緻鋼品銷售量 43.1 萬噸,佔銷售量 12.1%,目標 2030 年 提升至 20.3%。

水資源管理

中鋼是全台灣第一家大規模導入再生水的企業,目前每日使用的再生水佔比已超過 50%,確保在南部枯水期時生產不中斷。

能源自給策略

中鋼擁有強大的汽電共生系統,利用煉鋼過程中的餘熱發電,能源自給率相當高,部分廠區甚至能達到 50% 以上的電力自足。並利用廣大的廠房頂部佈建太陽能板,投入離岸風電開發。

循環經濟實踐

中鋼將鋼渣轉化為綠色水泥與鋪路材料,並將煉鋼產出的廢氣(CO/CO2)捕捉後,提供給化工廠轉化為化學品,實現資源循環。

投資價值綜合評估

中鋼作為台灣鋼鐵產業龍頭,具備規模、技術、品質、品牌等多重優勢。面對全球鋼市景氣回溫、綠色轉型趨勢,公司積極推動「二軸三轉」策略,展現永續經營決心與轉型動能。近期外資法人持續買超,反映市場對其未來發展潛力抱持樂觀態度。

然而,鋼鐵產業具景氣循環特性,且面臨碳費成本、國際競爭等挑戰。2025 年 營運面臨多重壓力:

短期挑戰:

- 第一季至第三季 2025 年 受淡季、高爐歲修、美國關稅、歐盟 CBAM 影響,盤價走跌,單季虧損。

- 前 8 月 自結稅前虧損 12.91 億元,連續虧損。

- 全球鋼鐵產能過剩嚴重,2024 年 達 6 億噸 以上,構成重大風險。

- 中國房地產市場疲軟,低價鋼材外溢亞洲,壓制國際鋼價。

中期展望:

- 第四季 2025 年 受鋼價上漲及成本降低帶動,營運有望好轉,預期轉虧為盈。

- 2025 年 預估 EPS -0.05 至 -0.35 元,全年虧損。

- 2026 年 鋼鐵市場復甦、戰後重建潮提振,鐵礦與煤礦價格走升支撐鋼價,中國實施出口許可證制度有助於全球供需改善,預估 EPS 0.2 至 0.45 元,本業轉虧為盈。

長期利多:

- 精緻鋼品營收占比持續提升,毛利貢獻顯著。

- 電動車、綠能、國防等新興應用市場需求強勁。

- AI 智慧製造技術深化,年效益近 16 億元。

- 低碳轉型策略明確,符合國際趨勢。

- 水資源、能源自給、循環經濟等隱形護城河強化競爭力。

法人評等:目前多數法人對中鋼的評等落在「中立(Hold/Neutral)」至「增加持股(Overweight/Buy)」之間,目標價區間 21-30 元。法人普遍認為中鋼已度過最艱困時期,但要回到過去高獲利榮景,仍需等待全球基礎建設與汽車市場全面復甦。

近期股價已有顯著漲幅,投資人應審慎評估風險。長期而言,中鋼憑藉穩健營運基礎、明確轉型策略及產業領導地位,仍具備長期投資價值。

重點整理

產業龍頭地位穩固:台灣最大鋼鐵公司,國內市佔率逾 50%,具備完整一貫作業能力。

技術創新驅動發展:積極投入 AI 智慧製造、低碳煉鋼技術,開發高值化精緻鋼品,毛利貢獻顯著。

「二軸三轉」策略明確:聚焦高值化、綠能化,推動低碳、數位、供應鏈轉型,擘劃永續未來。

綠色轉型積極:設定明確碳中和目標與路徑,布局綠電、CCUS,簽署國際永續憲章。

財務體質穩健:營運狀況良好,積極透過發債籌資支持轉型,股利政策雖有調整但派發率高。

市場展望審慎樂觀:受惠鋼市回溫、新興市場需求及政策利多,但需應對碳費成本與國際競爭。

法人關注度高:外資近期大幅買超,法人普遍看好其轉型潛力與長期價值。

隱形護城河強大:水資源管理、能源自給、循環經濟、國防航太材料等多元佈局,強化長期競爭力。

新興應用市場潛力大:電動車、綠能、國防、AI 基礎設施等領域需求強勁,支撐未來成長動能。

參考資料說明

最新法說會資料

- 法說會中文檔案連結:https://mopsov.twse.com.tw/nas/STR/200220250623M001.pdf

- 法說會影音連結:http://irconference.twse.com.tw/2002_119_20250624_ch.mp4

公司官方文件

-

中國鋼鐵股份有限公司 2024 年 11 月 22 日聯合法人說明會簡報。本研究參考法說會簡報的產業分析、碳中和及永續發展策略、公司經營發展策略等資訊。

-

中國鋼鐵股份有限公司 2023 年 12 月 21 日聯合法人說明會簡報。本研究參考法說會簡報中關於「二軸三轉」策略、精緻鋼品、減碳成效等內容。

-

中國鋼鐵股份有限公司 2024 年 3 月 27 日董事會決議新聞稿。本研究參考董事會決議中關於發行綠色債券的資訊。

-

中國鋼鐵股份有限公司官方網站(www.csc.com.tw)。參考公司簡介、產品介紹、ESG 專區等公開資訊。

新聞報導

涵蓋 2025 年 1 月至 12 月期間,鉅亨網、經濟日報、工商時報、聯合新聞網、自由時報、FTNN、中央社、非凡新聞、CMoney、ETtoday 財經雲等媒體報導。

-

關於中鋼簽署世界鋼鐵協會永續發展憲章、綠色船舶塗料合作、股價波動與外資買賣超、美國關稅影響評估、反傾銷調查進度、月/季出貨量與營收/獲利數據、AI 應用成效、股東會紀念品、碳費影響與因應、鋼市展望與盤價預期等近期事件與市場動態。

-

越南與美國貿易協定、台智電公司成立、經濟部要求讓利爭議、國防工業佈局等重大事件。

研究報告

-

FactSet 最新調查報告(2025.03.03)。參考 FactSet 對中鋼目標價的調查數據。

-

元大投顧研究報告。參考元大投顧對中鋼的評價,目標價 30 元。

-

群益投顧研究報告(2025.03.25)。參考群益投顧對鋼鐵產業及中鋼的看法。

-

元富證券研究報告(2025.10.01)。參考元富對中鋼 2025-2026 年獲利預估。

-

康和證券、富邦證券、凱基證券等多家券商研究報告。參考各券商對中鋼營運展望、評等與目標價。

網站資料

-

MoneyDJ 理財網 – 財經百科 – 中鋼。參考公司基本資料、歷史沿革、營運概況、產品結構、上下游關係等資訊。

-

NStock 網站 – 中鋼做什麼。補充公司歷史沿革、經營模式等資訊。

-

TechNews 科技新報 – 公司資料庫 – 中國鋼鐵股份有限公司。驗證公司基本資料。

-

Yahoo 奇摩股市 – 個股 – 中鋼。參考公司概況、股價資訊及相關新聞。

-

HiStock 嗨投資 – 個股 – 中鋼。驗證公司基本資料。

-

臺灣證券交易所 – 法人說明會影音。確認法說會簡報來源。

-

其他參考網站(如 Vocus 方格子、UAnalyze、StockFeel 股感、IntelligentData、BusinessToday 今周刊、CW 天下雜誌、Sinotrade 永豐金證券、工業技術與資訊月刊等)。補充產業分析、公司策略、技術細節、法人觀點等資訊。

註:本文內容主要依據 2024 年第四季及 2025 年第一至第四季的公開資訊進行分析與整理。所有財務數據及市場分析均來自公開可得的官方文件、研究報告及新聞報導。

功能鍵說明與免責聲明

免責聲明

請參閱本站免責聲明,本站所提供資訊係基於公開資料整理與本站演算法進行分析,僅供一般投資資訊參考,不代表任何形式之投資建議、保證或邀約。本站對於所提供資訊之正確性、完整性或實用性不做任何形式之擔保。本站與讀者無任何對價關係,讀者應自行評估相關內容資訊之適當性,並自主進行相關投資決策並承擔盈虧風險,本站不負相關損益責任。

功能鍵說明

| 快捷鍵 | 功能描述 | 跳轉位置 |

|---|---|---|

| 左 | 快速切換至上一標題 | 回上一個標題 |

| 右 | 快速切換至下一標題 | 到下一個標題 |

| 0 | 快速切換股票頁面選單 | 輸入股票代碼快速切換至相關選單 |

| 1 | [2] 快速總覽 | 主標題 |

| 2 | [3] 公司基本面分析 | 主標題 |

| 3 | 「主要業務與說明」 | 位於 [3] 公司基本面分析之下 |

| 4 | 「營收結構分析」 | 位於 [3] 公司基本面分析之下 |

| 5 | [4] 個股質化分析 | 主標題 |

| 6 | [5] 產業面深入分析 | 主標題 |

| 7 | [6] 個股技術面與籌碼面觀察 | 主標題 |

| 8 | 「個股新聞筆記即時彙整」 | 位於 [4] 個股質化分析之下 |

| 9 | 「產業面新聞筆記彙整」 | 位於 [5] 產業面深入分析之下 |