偉詮電子(2436):混合訊號 IC 設計領導者,驅動 AI 與消費電子未來

公司簡介

偉詮電子股份有限公司(Weltrend Semiconductor, Inc.),股票代號 2436,於 1989 年成立於台灣新竹科學園區。作為一家無晶圓廠的積體電路(IC)設計公司,偉詮電子是台灣混合類比/數位(mixed-signal)IC 設計領域的先驅之一,專注於提供高效能、智慧化的半導體解決方案。

公司業務橫跨自有品牌產品的開發與國際品牌電子零組件的代理銷售。憑藉在微控制器(MCU)、電源管理及演算法的深厚技術積累,偉詮電子的產品廣泛應用於個人電腦、消費性電子、資料中心、車用電子及金融支付等多個領域,並在 USB-C 快充控制器、遊戲機電源管理 IC 等市場取得全球領先地位。

公司發展歷程

偉詮電子的發展歷程,反映了台灣 IC 設計產業的演進與創新:

-

創立與奠基(1989-1996):公司成立初期,專注於 MCU 及數位類比 IP 的開發,為後續的技術擴展打下堅實基礎。1995 年,偉詮電子榮獲「國家磐石獎」,成為新竹科學園區首家獲此殊榮的廠商,肯定其穩健的經營實力。

-

資本市場與擴張(1997-2019):1997 年,公司股票於櫃買中心上櫃,並於 2000 年成功轉上市。在此期間,產品線逐步擴展至影像處理、高效能直流無刷馬達控制、資訊安全及數位電源等高階應用。

-

策略轉型與併購(2020-至今):為應對市場趨勢,偉詮電子積極進行策略布局。2022 年宣布收購散熱風扇馬達控制 IC 廠陞達科技 45% 股權,並於 2025 年 3 月進一步透過股份轉換方式完成整併,此舉大幅強化公司在 AI 伺服器散熱解決方案的市場地位。

主要業務與組織架構

偉詮電子以 Fabless(無晶圓廠)模式營運,專注於產品的企劃、設計、測試與行銷,並將晶圓製造委託給專業代工廠。公司的營運核心可分為自有品牌 IC 設計與代理銷售業務兩大支柱。

公司與超豐電子、世界先進、日月光等頂尖供應鏈夥伴合作,並擁有自有測試產線,確保產品品質與供應穩定。

圖(1)主要業務相關供應鏈(資料來源:公司網站)

產品系統與應用說明

偉詮電子憑藉其在混合訊號領域的技術優勢,開發出四大核心產品線,滿足多元化的市場需求。

電源管理 IC

此為公司營收主力產品,以 USB Power Delivery (USB PD) 控制器為代表。偉詮電子不僅是全球首批支援高通快充技術及 WPC 無線充電標準的廠商,其 USB PD 晶片在筆記型電腦市場的市佔率更高達 80% 以上。隨著 USB-C 介面普及與歐盟新規的推動,市場需求持續擴大。公司已積極追蹤 USB PD 3.1 規範,該規範將最大充電功率提升至 240W,未來可望拓展至遊戲筆電、電動工具及輕型電動車等高功率應用。

圖(2)USB PD 產品(資料來源:公司網站)

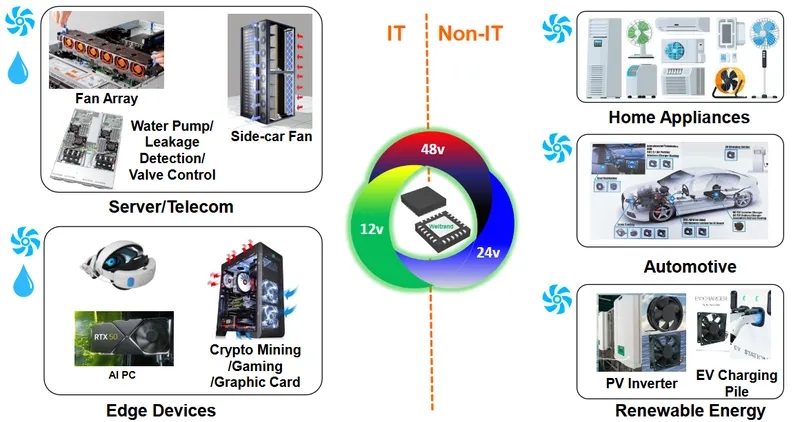

馬達控制 IC

在收購陞達科技後,馬達控制 IC 成為偉詮電子另一重要成長引擎,特別是在AI 伺服器散熱應用領域。公司推出的 48V 三相無感測器無刷直流馬達控制晶片(WT51FG24),專為應對 AI 伺服器的高效能散熱需求而設計。隨著資料中心對散熱效能的要求日益嚴苛,此產品線的市場潛力龐大。

圖(3)散熱與液冷解決方案(資料來源:公司網站)

智慧應用 IC

此產品線結合人工智慧(AI)與影像處理技術,開發具備影像偵測與辨識功能的晶片。主要應用於先進駕駛輔助系統(ADAS)、安防監控及智慧製造等領域。透過高整合度與低功耗的設計,偉詮電子為新興的智慧化應用提供關鍵核心元件。

消費性電子 IC

偉詮電子長期深耕消費性電子市場,其中以供應任天堂 Switch 遊戲主機的電源管理 IC 最具代表性。隨著 Switch 2 在 2025 年上市並引發全球搶購熱潮,相關晶片的拉貨動能極為強勁,為公司營運注入顯著成長動力。

圖(4)產品應用(資料來源:公司網站)

營收結構與市場分析

產品營收結構

根據 2024 年財報,偉詮電子的自有品牌產品佔總營收 68%,代理銷售業務則佔 32%。在自有品牌中,電源相關產品與智慧應用為主要貢獻來源。

區域市場分布

公司銷售市場集中於亞洲,其中以中國大陸為最大單一市場。

中國大陸市場的需求主要來自龐大的電子製造業聚落,而台灣市場則聚焦於研發合作與高階應用。

近期營運表現與財務分析

偉詮電子在 2025 上半年展現強勁的成長動能。第二季合併營收達新台幣 9.28 億元,季增 16.7%、年增 24.5%,創下歷年同期新高。累計上半年營收為 17.24 億元,年增率達 22.2%。

2024 年度財務簡表

| 項目 | 2024 年(新台幣千元) | 佔比 | 較前一年度增長 |

|---|---|---|---|

| 營業收入淨額 | 3,094,619 | 100% | +7% |

| 營業毛利 | 922,485 | 30% | +18% |

| 營業淨利 | 164,063 | 5% | +292% |

| 稅後淨利 | 294,865 | 10% | +42% |

| 每股盈餘 (EPS) | 1.57 元 | – | +33% |

資料來源:偉詮電子 2025 年法說會簡報

公司獲利能力顯著改善,2024 年毛利率提升至 30%。穩健的財務表現支持公司持續投入研發與策略擴張。

客戶群體與供應鏈

偉詮電子的客戶群涵蓋全球一線電子品牌,在不同產品領域均有指標性合作夥伴。

- 消費性電子:任天堂(Nintendo)、三星電子(Samsung)。

- 個人電腦與電源:台達電(Delta)、光寶科(Lite-On)、群光(Chicony)、聯想(Lenovo)。

- 工業與散熱:建準(SUNON)、AVC、Nidec。

圖(1)主要業務相關供應鏈(資料來源:公司網站)

產品系統與應用說明

偉詮電子憑藉其在混合訊號領域的技術優勢,開發出四大核心產品線,滿足多元化的市場需求。

電源管理 IC

此為公司營收主力產品,以 USB Power Delivery (USB PD) 控制器為代表。偉詮電子不僅是全球首批支援高通快充技術及 WPC 無線充電標準的廠商,其 USB PD 晶片在筆記型電腦市場的市佔率更高達 80% 以上。隨著 USB-C 介面普及與歐盟新規的推動,市場需求持續擴大。公司已積極追蹤 USB PD 3.1 規範,該規範將最大充電功率提升至 240W,未來可望拓展至遊戲筆電、電動工具及輕型電動車等高功率應用。

圖(2)USB PD 產品(資料來源:公司網站)

馬達控制 IC

在收購陞達科技後,馬達控制 IC 成為偉詮電子另一重要成長引擎,特別是在AI 伺服器散熱應用領域。公司推出的 48V 三相無感測器無刷直流馬達控制晶片(WT51FG24),專為應對 AI 伺服器的高效能散熱需求而設計。隨著資料中心對散熱效能的要求日益嚴苛,此產品線的市場潛力龐大。

圖(3)散熱與液冷解決方案(資料來源:公司網站)

智慧應用 IC

此產品線結合人工智慧(AI)與影像處理技術,開發具備影像偵測與辨識功能的晶片。主要應用於先進駕駛輔助系統(ADAS)、安防監控及智慧製造等領域。透過高整合度與低功耗的設計,偉詮電子為新興的智慧化應用提供關鍵核心元件。

消費性電子 IC

偉詮電子長期深耕消費性電子市場,其中以供應任天堂 Switch 遊戲主機的電源管理 IC 最具代表性。隨著 Switch 2 在 2025 年上市並引發全球搶購熱潮,相關晶片的拉貨動能極為強勁,為公司營運注入顯著成長動力。

圖(4)產品應用(資料來源:公司網站)

營收結構與市場分析

產品營收結構

根據 2024 年財報,偉詮電子的自有品牌產品佔總營收 68%,代理銷售業務則佔 32%。在自有品牌中,電源相關產品與智慧應用為主要貢獻來源。

區域市場分布

公司銷售市場集中於亞洲,其中以中國大陸為最大單一市場。

中國大陸市場的需求主要來自龐大的電子製造業聚落,而台灣市場則聚焦於研發合作與高階應用。

近期營運表現與財務分析

偉詮電子在 2025 上半年展現強勁的成長動能。第二季合併營收達新台幣 9.28 億元,季增 16.7%、年增 24.5%,創下歷年同期新高。累計上半年營收為 17.24 億元,年增率達 22.2%。

2024 年度財務簡表

| 項目 | 2024 年(新台幣千元) | 佔比 | 較前一年度增長 |

|---|---|---|---|

| 營業收入淨額 | 3,094,619 | 100% | +7% |

| 營業毛利 | 922,485 | 30% | +18% |

| 營業淨利 | 164,063 | 5% | +292% |

| 稅後淨利 | 294,865 | 10% | +42% |

| 每股盈餘 (EPS) | 1.57 元 | – | +33% |

資料來源:偉詮電子 2025 年法說會簡報

公司獲利能力顯著改善,2024 年毛利率提升至 30%。穩健的財務表現支持公司持續投入研發與策略擴張。

客戶群體與供應鏈

偉詮電子的客戶群涵蓋全球一線電子品牌,在不同產品領域均有指標性合作夥伴。

- 消費性電子:任天堂(Nintendo)、三星電子(Samsung)。

- 個人電腦與電源:台達電(Delta)、光寶科(Lite-On)、群光(Chicony)、聯想(Lenovo)。

- 工業與散熱:建準(SUNON)、AVC、Nidec。

圖(9)主要客戶(資料來源:公司網站)

穩固的客戶關係,是公司營運持續成長的重要基石。

競爭優勢與市場地位

偉詮電子能在競爭激烈的半導體市場中脫穎而出,主要歸功於其四大核心競爭優勢:

- 技術領先地位:在 USB PD 控制器領域擁有超過 80% 的筆電市場市佔率,技術實力備受肯定。

- 多元化產品組合:產品線橫跨電源、馬達、智慧應用及消費電子,有效分散市場風險,並能提供客戶一站式解決方案。

- 成功的策略併購:併購陞達科技,精準卡位 AI 伺服器散熱的高成長賽道,展現卓越的策略遠見。

- 穩固的客戶網絡:與全球領導品牌建立長期合作關係,確保穩定的訂單來源與市場通路。

近期重大事件分析

整併陞達科技,搶佔 AI 伺服器商機

2025 年 3 月,偉詮電子與陞達科技董事會通過股份轉換案,由偉詮電子發行新股,以 1.6 股換 1 股的方式,將陞達科技納為 100% 持股的子公司。此項整併案結合了偉詮電子的 MCU 與電源技術,以及陞達科技在馬達控制領域的專長,目標是成為全球伺服器散熱風扇控制晶片的領導者。

任天堂 Switch 2 上市,引爆拉貨狂潮

2025 年 6 月,任天堂新一代主機 Switch 2 正式上市,隨即在全球引發搶購潮,首月銷量突破 600 萬台,遠超前代紀錄。作為 Switch 2 USB PD 電源晶片的主要供應商,偉詮電子直接受惠於此波強勁的拉貨需求。任天堂為應對市場缺貨狀況,已向供應鏈緊急追單,預期此銷售熱潮將從第二季延續至年底的歐美傳統旺季,為偉詮電子的營運帶來可觀的貢獻。

未來發展策略展望

展望未來,偉詮電子將循著三大策略方向持續發展:

- 深化核心技術:持續投入 USB PD 3.1(240W)高功率快充技術的研發,並擴展 AI 伺服器散熱解決方案的產品組合,鞏固技術領先地位。

- 拓展高階應用市場:憑藉在智慧應用 IC 的技術積累,加速切入車用電子、智慧製造及物聯網等高附加價值市場。

- 發揮整合綜效:加速與陞達科技的資源整合,發揮規模經濟效益,擴大在全球伺服器與資料中心市場的影響力。

法人機構普遍預期,在 AI 伺服器與遊戲機兩大成長引擎的驅動下,偉詮電子 2025 年全年營收與獲利可望再創新高。

重點整理

- 雙引擎驅動成長:偉詮電子的成長動能主要來自 USB PD 快充晶片(受惠於遊戲機與消費電子需求)與伺服器散熱風扇馬達控制 IC(受惠於 AI 浪潮),兩大產品線均處於高成長賽道。

- 市場地位穩固:在筆電 USB PD 市場擁有絕對領先的市佔率,同時也是任天堂遊戲機供應鏈的關鍵成員。

- 策略併購成功:透過整併陞達科技,成功切入 AI 伺服器供應鏈,為長期發展注入強勁動能。

- 財務表現亮眼:2025 上半年營收年增率超過 20%,獲利能力持續改善,財務體質穩健。

- 熱門題材加持:公司業務與 AI 伺服器、5G 高速充電、遊戲機等市場熱門題材高度相關,備受資本市場關注。

參考資料說明

公司官方文件

- 偉詮電子股份有限公司 2025 年 3 月法人說明會簡報。本研究主要參考此份法說會簡報的財務數據、產品結構分析、市場趨勢及未來展望,該簡報由公司經營團隊主講,提供權威且全面的營運資訊。

- 偉詮電子股份有限公司 2024 年第三季財務報告。本文的財務分析部分依據此份財報,包含合併營收、毛利率等關鍵數據。

新聞報導

- 工商時報、經濟日報、鉅亨網等財經媒體報導(2025.03 – 2025.07)。相關報導詳述偉詮電子與陞達科技的併購細節、任天堂 Switch 2 的銷售狀況與供應鏈追單情形,以及公司最新的營收表現,為本文提供即時的市場動態與事件分析。

研究報告

- 多家券商產業研究報告(2025.05 – 2025.07)。該些報告深入分析偉詮電子的產品競爭力、市場布局及財務預測,為本文的產業分析與前景評估提供重要參考。