宏碩系統(6895):高功率微波及真空元件領導者,深耕半導體與國防應用

公司簡介

宏碩系統股份有限公司(Macro-System Inc.,股票代號:6895.TWO)於 2002 年成立,總部位於台灣苗栗縣頭份市,專精於高功率微波及真空電子元件之設計、製造與銷售。身為台灣唯一具備微波真空管設計與生產能力之廠商,宏碩系統掌握高頻率、高功率、高真空及高電壓等核心技術,於產業中佔據關鍵地位。

公司概要與發展歷程

公司基本資料

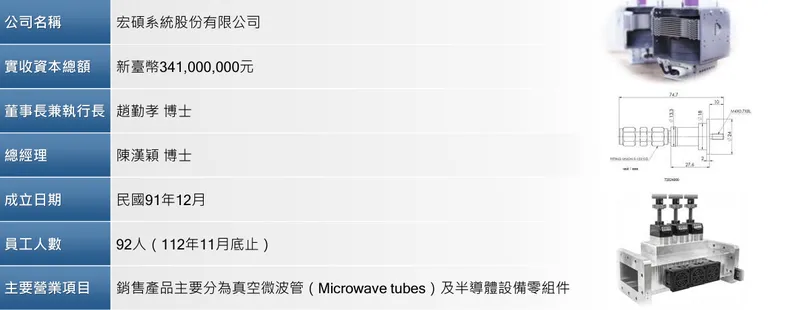

宏碩系統創立於 2002 年,實收資本額為新台幣 341,000,000 元,現任董事長兼執行長為趙勤孝博士,總經理為陳漢穎博士,員工總數 92 人(截至 2023 年 11 月底)。公司股票代號為 6895,主要營業項目涵蓋真空微波管及半導體設備零組件之銷售。

圖(1)基本資料(資料來源:宏碩系統公司網站)

發展沿革

宏碩系統的發展歷程展現其在技術深化與市場拓展方面的策略:

-

2002 年:宏碩系統正式創立,初期專注於真空微波管及半導體設備零組件之研發與製造,奠定其在國內市場的獨特地位。

-

2005 年:為降低產品成本、縮短開發時程及更貼近市場客戶,公司擴大營運規模,並強化研發與製造能量。

-

2017 年:苗栗頭份新廠落成啟用,引進更先進的生產設備與無塵室環境,顯著提升生產效能與技術水平。

-

2020 年 7 月:與旭暉應用材料股份有限公司(股票代號:6698)策略聯盟,成為旭暉集團旗下子公司。此舉象徵公司將藉由集團資源,進一步拓展市場覆蓋及技術版圖。

-

2023 年 8 月:宏碩系統正式在台灣櫃檯買賣中心(OTC)掛牌上櫃,提升資本市場能見度,並為未來發展募集更多資源。

核心業務分析

主要產品範疇

宏碩系統之產品線主要分為兩大類別,聚焦於高技術門檻之真空微波與半導體應用:

-

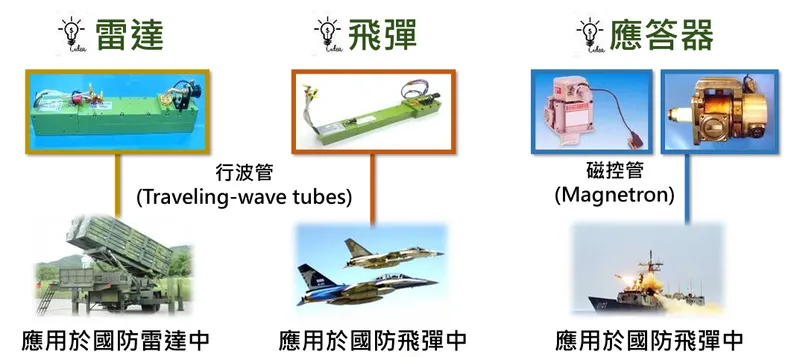

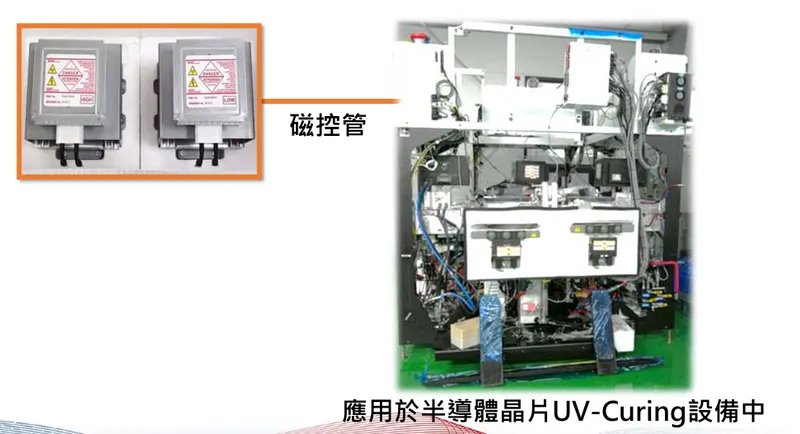

真空微波管(Microwave tubes):此為公司核心產品,包含軍用及商用兩類。軍用真空微波管主要應用於國防雷達與飛彈系統;商用真空微波管則廣泛用於半導體製程中的紫外線固化(UV-Curing)設備等。

-

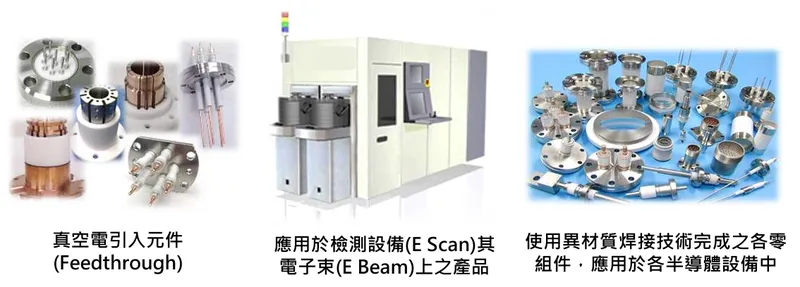

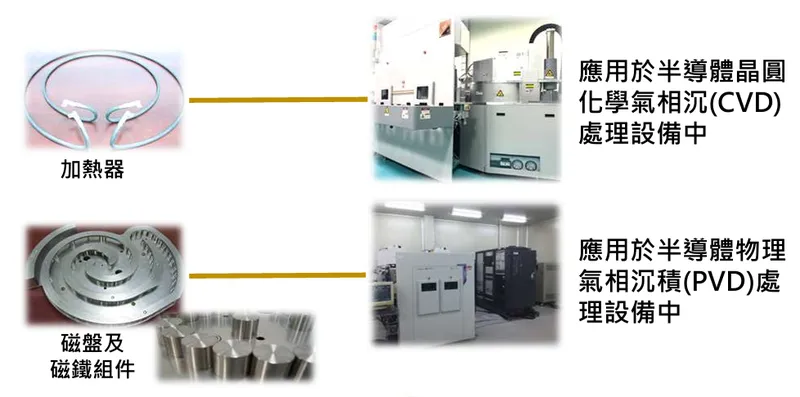

半導體設備零組件:涵蓋真空電引入元件(Feedthrough)、異材質焊接組件、晶圓加熱器及磁盤組件等。這些零組件是半導體前端製程設備(如 E-beam 檢測、CVD、PVD)不可或缺的關鍵部件,對製程良率與穩定性有重要影響。

圖(2)主力產品及產業關聯應用圖(資料來源:宏碩系統公司網站)

產品應用領域

宏碩系統憑藉其核心技術,產品廣泛應用於多個高科技領域:

-

國防產業:軍用真空微波管是飛彈導引系統與長程雷達系統的關鍵組件。例如,行波管(Traveling-Wave Tube, TWT)應用於國防雷達,磁控管(Magnetron)則應用於國防飛彈。

-

半導體產業:

- 真空電引入元件應用於電子束(E-beam)檢測設備。

- 加熱器應用於半導體晶圓化學氣相沉積(Chemical Vapor Deposition, CVD)設備。

- 磁盤及磁鐵組件應用於半導體物理氣相沉積(Physical Vapor Deposition, PVD)設備。

- 蒸發器產品成功打入 AI 邏輯測試儀市場,終端客戶包含 NVIDIA 等。

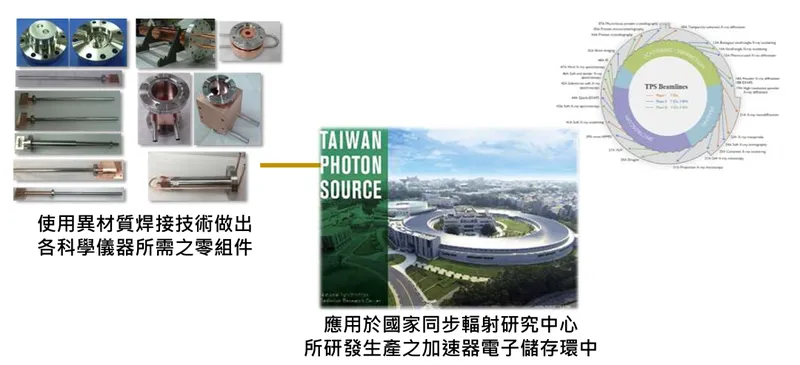

- 異材質焊接技術廣泛應用於各類半導體設備零組件及科學分析儀器。

-

其他產業:高功率微波系統亦可應用於人造鑽石(Lab-grown Diamond)的生產製程、電動車鋰電池的乾燥製程,以及傳統產業如紡織、製鞋業的加熱應用。

圖(3)產品主要應用領域(資料來源:宏碩系統公司網站)

圖(4)真空微波管應用於國防產業(資料來源:宏碩系統公司網站)

圖(5)真空微波管應用於商業(資料來源:宏碩系統公司網站)

圖(6)產品應用在半導體產業-1(資料來源:宏碩系統公司網站)

圖(7)產品應用在半導體產業-2(資料來源:宏碩系統公司網站)

圖(8)其他產品(科學儀器零組件)之應用(資料來源:宏碩系統公司網站)

技術優勢

宏碩系統的核心競爭力奠基於其掌握的四大核心技術(俗稱 4H 技術):

- 高功率微波技術(High Power Microwave):能夠設計與製造承受高能量微波傳輸的元件。

- 高頻率微波技術(High Frequency Microwave):掌握高頻段微波的產生、傳輸與控制技術。

- 高真空技術(High Vacuum):具備創造並維持超高真空環境的能力,是真空電子元件的基礎。

- 高電壓技術(High Voltage):能夠處理高電壓下的絕緣、放電與穩定性問題。

憑藉上述整合性的核心技術,宏碩系統得以開發出具備高功率、高頻率、高真空及高電壓特性的產品,滿足軍事及尖端半導體領域之嚴苛性能需求。公司自主研發的異材質氣密焊接技術,能將陶瓷與金屬等不同材料在高真空環境下無縫接合,是其製造高精密真空元件的關鍵。

市場與營運分析

市場概況

半導體產業

市場普遍預期,經歷 2023 年全球經濟趨緩導致半導體製造廠調整投資計畫後,2024 年半導體市場將恢復成長動能。國際半導體行業協會(SEMI)預估 2024 年全球半導體設備市場將逐步復甦。設備龍頭艾司摩爾(ASML)預估其 2023 年營收仍有望年增 30 %,並認為半導體產業正處於週期底部,預期 2023 年底至 2024 年初可望反轉向上。此外,全球供應鏈在地化及區域化群聚效應成為趨勢,ASML 擬在台灣增建生產工廠或研發中心,經濟部投審會已於 2023 年 8 月通過其在台增資案,此舉推估將帶動國內半導體設備零組件產業的成長。

國防科技產業

台灣 2023 年國防預算達新台幣 4,151 億元,年增逾 10 %,近年國防支出持續攀升。全球地緣政治緊張,特別是烏俄戰爭影響下,各國普遍強化國防安全意識,增加國防支出。飛彈防禦系統為台灣國防建軍的優先考量,政府積極推動國防自主政策及逐年增加國防預算,皆有利於國內國防科技產業的長期發展。

產業地位

宏碩系統以其高端真空微波技術,長期與國內軍事單位及國際半導體晶圓製造大廠、設備商緊密合作,於產業鏈中扮演關鍵零組件供應商的角色。作為台灣唯一的真空微波管設計與製造商,宏碩系統在軍用產品領域幾乎無直接的本地競爭對手,市場地位穩固。在半導體設備零組件市場,宏碩系統亦憑藉其技術實力與客製化能力,成功切入國際大廠供應鏈,佔有一席之地。

營收結構分析

根據公司資料,宏碩系統 2023 年營收主要來自半導體設備零組件與真空微波管兩大產品線。

- 半導體設備零組件:營收佔比約 46.8 %。此類別包含真空電引入元件、加熱器、磁盤組件等。

- 真空微波管:營收佔比約 45.8 %。其中,軍用產品約佔整體營收 30 %,商用產品約佔 16 %。

- 其他產品:包含科學儀器零組件及技術服務等,營收佔比約 7.5 %。

此營收結構顯示公司在半導體與國防兩大領域均衡發展,有助於分散單一產業波動風險。

財務績效分析

近期營收表現

宏碩系統 2024 年營收呈現逐季成長趨勢。2024 年第三季合併營收達 0.98 億元,季增 12.5 %,年增 15.3 %,創下近三季以來的新高。2024 年 9 月合併營收為 3,509.7 萬元,月增 9.3 %,亦為近九個月的單月新高。進入 2025 年,1 月合併營收為 2,843.6 萬元,年增 7.43 %;3 月營收達 4,588.6 萬元,月增 51.18 %,年增 114.94 %,累計第一季合併營收 1.05 億元,年增 46.45 %,顯示營運重回強勁成長軌道。

獲利能力分析

儘管營收回溫,宏碩系統 2024 年上半年獲利能力受到部分壓力。2024 年第二季營收 0.87 億元,季增 22.46 %,但年減 19.72 %;單季每股稅後純益(EPS)為 0.33 元,較 2023 年同期衰退 56 %。累計 2024 年上半年稅後純益為 2,301 萬元,年減 52 %,每股稅後純益 0.33 元。獲利下滑部分原因可能來自於產品組合變化、成本壓力或部分國防標案延後出貨所致(該延後部分預計於 2023 年第四季至 2024 年第一季陸續完成)。

然而,隨著營收規模擴大及 AI 相關產品出貨放量,2024 年第四季獲利顯著改善,單季稅後淨利達 4,199.8 萬元,季增 92.68 %,毛利率維持在 47.61 % 的高檔水準。

成本控制與費用

宏碩系統持續透過製程優化與提升良率來控制生產成本。雖然 2024 年第二季獲利年減幅度大於營收年減幅度,可能反映短期成本或費用壓力,但第四季毛利率維持高檔,顯示公司在成本控制方面仍具備良好能力。公司產品的高技術門檻與客製化特性,亦使其具備較佳的議價能力,有助於維持獲利水平。

客戶結構與價值鏈分析

主要客戶群體

宏碩系統的客戶群涵蓋多個高科技產業領域的領導廠商及機構:

- 半導體設備製造商:如荷蘭半導體設備龍頭艾司摩爾(ASML),宏碩系統為其電子束檢測設備提供關鍵真空電引入元件。

- 晶圓代工廠:如台積電(TSMC),主要採購其半導體製程所需之高精密零組件及耗材。

- 國防軍事單位:主要供應軍用真空微波管予國內相關軍事單位,應用於飛彈及雷達系統。

- AI 晶片大廠:其蒸發器產品已成功打入 AI 邏輯測試儀市場,終端客戶包含輝達(NVIDIA)等全球領導廠商,超微(AMD)亦在送樣測試中。

價值鏈定位

宏碩系統於高科技產業價值鏈中,定位於中游之關鍵核心零組件供應商,其技術與產品對下游設備性能及終端應用(如半導體製造、國防安全)至關重要。

宏碩系統與上游高純度材料供應商及精密加工廠合作,取得所需原物料;透過其核心技術進行設計、製造與整合,提供高附加價值之零組件予下游半導體設備商、系統整合商或直接供應給晶圓代工廠、國防單位等終端客戶。

競爭優勢與市場地位

競爭優勢分析

宏碩系統的核心競爭優勢主要體現於以下面向:

- 技術專精與高進入門檻:掌握 4H 核心技術(高功率、高頻率、高真空、高電壓),具備設計與製造高階真空微波管及精密真空元件的獨特能力,技術門檻極高。

- 客戶關係穩固:與台積電、ASML 等國際半導體領導廠商及國內國防軍事單位建立長期且穩定的合作關係,客戶黏著度高。

- 市場獨佔/寡佔地位:作為台灣唯一的真空微波管製造商,在軍用產品領域近乎無本地競爭者;在半導體關鍵零組件領域亦為重要供應商。

- 優異產品性能與壽命:其商用真空微波管產品使用壽命可達原廠(或競爭對手)產品的兩倍以上,大幅降低客戶停機維護成本,具備明顯性價比優勢。

- 客製化研發能力:擁有博士級研發團隊,能依據客戶特殊需求進行客製化設計與開發,快速回應市場變化與技術演進。

- 軍民兩用技術綜效:成功將要求嚴苛的軍用技術標準應用於商用產品,提升產品可靠度與性能,創造差異化優勢。

市場競爭態勢

宏碩系統在不同產品線面對的競爭對手有所差異:

- 真空微波管:國際競爭者主要有意德士科技(IDEC)、瑞耘科技(RAYON)、Teledyne Defense Electronics、MKS Instruments 等。然在台灣軍用市場,本地競爭者極少,宏碩系統具備主場優勢。

- 半導體設備零組件:面臨來自國內外多家精密零組件供應商的競爭,包含部分台灣上市櫃公司如川寶、致茂、固緯、志聖、揚博、德律、弘塑、智泰、大量、公準等,雖然這些公司產品線多元,未必直接在所有項目競爭,但整體市場競爭激烈。

儘管面臨競爭,宏碩系統憑藉其獨特的技術利基、穩固的客戶關係及高品質產品,仍在特定市場區隔中保持領先地位。

近期重大事件分析

業務拓展與新應用

宏碩系統近年積極拓展微波技術的應用範疇,展現強烈的成長企圖心:

- AI 供應鏈切入:其研發的蒸發器產品成功打入 AI 邏輯測試儀市場,首家客戶為輝達(NVIDIA),並已送樣給超微(AMD)測試,此舉被市場視為公司營運的重要成長引擎。

- 傳統產業應用:將高功率微波加熱技術導入製鞋業(與國際運動品牌合作開發微波爐,可縮短製程 80 % 以上)、紡織業的乾燥製程,以及電動車鋰電池的生產環節,展現微波技術節能與提效的潛力。

- 新興產業探索:微波技術亦被應用於人造鑽石的生長製程,顯示公司持續探索新興高附加價值市場。

營運表現與展望

公司營運在經歷 2024 年上半年的短暫平緩後,下半年顯著回溫。第三季營收創近三季新高,第四季營收更創下歷史新高,主要受惠於半導體需求復甦、國防訂單遞延效應以及 AI 相關產品開始貢獻。市場法人普遍預期,隨著半導體景氣持續回升、國防預算穩定增長,以及 AI 應用的放量,宏碩系統 2025 年營運表現可期。

策略聯盟與合作

宏碩系統自 2020 年成為旭暉應用材料的子公司後,持續借助集團資源進行市場拓展與技術整合。公司與國際半導體大廠(ASML、TSMC)及政府國防機構維持長期穩定的合作關係,是確保訂單來源與技術領先的關鍵。

未來發展策略展望

短期發展計畫(1 – 2 年)

- 擴大微波技術應用落地:加速將微波加熱技術導入傳統產業(製鞋、紡織、鋰電池)的量產階段,開創新的營收來源。

- 提升產能與生產效率:完成無塵室擴建計畫,提升現有頭份廠的生產效率與產能,以滿足半導體及 AI 領域客戶持續增長的需求。

- 深化 AI 供應鏈合作:確保蒸發器等產品在 NVIDIA 穩定出貨,並爭取通過 AMD 等其他 AI 晶片大廠的認證,擴大在 AI 測試設備市場的份額。

- 穩定國防訂單交付:確保國防標案訂單如期交付,維持軍用產品線的穩定貢獻。

中長期發展藍圖(3 – 5 年)

- 持續技術創新:投入研發資源,開發更高效能、更高頻率的新型微波源技術、真空電引入元件及異材質焊接解決方案,鞏固技術領先地位。

- 拓展國際市場:在穩固台灣市場基礎上,積極拓展國際市場,特別是美國、歐洲及亞洲其他地區的半導體與工業應用市場,提升全球市場佔有率。

- 多元化應用探索:持續探索微波技術在農業(如種子處理、病蟲害防治)、醫療(如腫瘤熱療、滅菌)等新領域的應用潛力,實現業務的長期多元化發展。

- 強化供應鏈韌性:建立更具彈性的全球供應鏈網絡,降低地緣政治及單一來源風險,確保原物料穩定供應。

投資價值綜合評估

宏碩系統作為台灣在高功率微波及真空電子元件領域的領導廠商,其投資價值體現在技術獨特性、市場地位及未來成長潛力。

投資優勢

- 產業領導地位與高門檻:台灣唯一真空微波管製造商,技術門檻極高,尤其在軍用產品領域近乎無本地競爭者。

- 頂尖技術研發實力:掌握 4H 核心技術及異材質焊接能力,具備高階產品自主研發與客製化能力。

- 穩固的客戶基礎:與台積電、ASML 等國際領導廠商及國內國防單位建立長期深度合作關係,訂單穩定性高。

- 明確的市場成長前景:受惠於全球半導體產業長期擴張、國防自主需求提升,以及 AI、電動車等新興應用市場的拓展。

- 優異的產品競爭力:產品壽命長、性能優越,具備高性價比,能有效降低客戶總體擁有成本。

風險提示

- 原物料價格波動風險:金屬及特種陶瓷等關鍵原物料價格波動可能影響生產成本與毛利率。

- 市場競爭加劇:雖然技術門檻高,但在半導體零組件領域仍面臨國內外廠商的競爭壓力。

- 短期業績波動性:營收及獲利可能受到半導體景氣循環、國防標案時程遞延等因素影響而出現短期波動。

- 新應用市場開發不確定性:拓展至傳統產業及新興領域的應用,其市場接受度與量產效益仍需時間驗證。

重點整理

宏碩系統憑藉其在高功率微波及真空電子元件領域的獨特技術與市場地位,成功卡位半導體及國防兩大高成長產業。公司掌握 4H 核心技術,與國際大廠及國防單位關係穩固,產品具備高性能與長壽命優勢。近期營運已走出谷底,營收重拾強勁成長動能,尤其在 AI 供應鏈的突破帶來新的想像空間。未來發展策略清晰,短期聚焦產能提升與新應用落地,中長期則放眼技術創新與國際市場拓展。儘管存在原物料波動、市場競爭及短期業績波動等風險,但公司長期成長潛力值得期待。

參考資料說明

公司官方文件

- 宏碩系統股份有限公司法人說明會簡報(2024.12.27)

本研究主要參考法說會簡報之公司簡介、營運概況、市場分析、經營實績及未來展望等資訊。該簡報由宏碩系統股份有限公司官方發布,提供最新且權威之公司營運資訊。 - 宏碩系統股份有限公司 2025 年 1 月、3 月合併營收公告(2025.02.15、2025.04.10)

本研究參考公司於公開資訊觀測站公告之營收資訊,以更新公司最新營收表現。 - 宏碩系統股份有限公司上櫃前業績發表會資料(2023.07.19)

本研究參考公司上櫃前業績發表會資料,以瞭解公司產品技術、產業應用及未來發展策略。 - 宏碩系統股份有限公司公開說明書及財務報告

參考公司歷年財報及公開說明書,取得資本額、股利政策、研發投入、財務結構等資訊。

媒體報導

- 鉅亨網新聞 – 宏碩系統上櫃在即 佈局擴及半導體、製鞋、鋰電池、生醫等產業(2023.07.19)

本研究參考鉅亨網之產業新聞報導,以瞭解宏碩系統於產業佈局及應用拓展之最新動態。 - 經濟日報新聞 – H2 半導體回溫 宏碩系統衝(2024.12.10);宏碩系統轉型 微波業好市多(2024.10.19)

本研究參考經濟日報之新聞報導,以瞭解半導體產業回溫對宏碩系統營運之影響、市場展望及公司策略定位。 - 聯合新聞網 – 營收:宏碩系統 (6895)9 月營收 3509 萬元,月增 9.33 %(2024.10.11);宏碩系統 3 月營收年增逾倍(2025.04.10)

本研究參考聯合新聞網之營收快訊,以追蹤宏碩系統近期營收表現。 - 中時新聞網、工商時報等相關報導

參考各財經媒體關於宏碩系統營運、法說會、股價及法人動態之報導。

產業研究報告與資訊平台

- StockFeel 股感 – 宏碩系統(6895)財報分析(2024.12)

本研究參考 StockFeel 股感之財報分析報告,以深入瞭解宏碩系統之財務結構、營運績效及產業地位。 - MoneyDJ 理財網 – 財經百科 – 宏碩系統(2024.12)

本研究參考 MoneyDJ 理財網之財經百科資訊,以建立對宏碩系統公司基本資料、歷史沿革、產品營收結構、上下游關係及產業概況之認識。 - CMoney 股市分析文章與報告(2024-2025)

參考 CMoney 平台分析師對宏碩系統營運、技術及市場前景之評論與預估。 - 104 人力銀行公司介紹

參考 104 人力銀行關於宏碩系統之公司簡介、發展歷程及技術團隊資訊。 - 證券櫃檯買賣中心(TPEx)公開資訊

參考櫃買中心關於宏碩系統上櫃、公開說明書及重大訊息公告等資訊。

註: 本文內容主要依據 2023 年下半年至 2025 年第一季之公開資訊進行分析與整理。所有財務數據及市場分析均來自公開可得之官方文件、研究報告及新聞報導。