快速總覽

綜合評分:7.0 | 收盤價:133.5 (04/24 更新)

簡要概述:深入分析揚秦的當前狀況,整體呈現出具備潛力的發展格局。 優勢方面,成長潛力被嚴重低估,這類「雙重低估」的標的極為罕見;同時,業績呈現噴發式成長,而且目前的價格相對於其內在價值來說具有吸引力,值得多加關注。 最後提醒,市場瞬息萬變,保持靈活的操作策略並嚴設停損停利,將能持盈保泰。

核心亮點

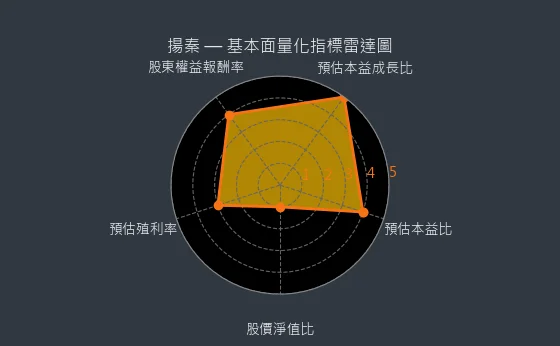

- 預估本益比分數 4 分,反映良好的低估修正機會:揚秦目前預估本益比 18.74 倍,已明顯低於公司長期的平均估值水平,暗示潛在回升空間。

- 預估本益成長比分數 5 分,反映極佳的成長折現價值:揚秦目前預估本益成長比 0.54 (小於1),顯示其卓越成長潛力遠未被市場價格充分反映,股價具有顯著的折價優勢。

- 股東權益報酬率分數 4 分,是高品質成長型公司的重要特徵:揚秦股東權益報酬率為 22.59%,高 ROE 是衡量一家公司是否為值得投資的優質成長股之關鍵指標。

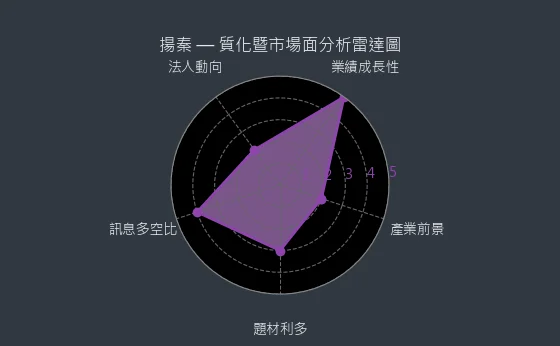

- 業績成長性分數 5 分,彰顯頂級的爆發性增長潛力:揚秦預估每股盈餘年增長率高達 34.85%,顯示公司正處於盈利高速擴張的黃金發展階段,成長動能極其強勁且引人注目。

主要風險

- 預估殖利率分數 2 分,可能反映公司派息政策保守或成長優先:揚秦預估殖利率達到 2.25%,偏低的派息可能反映了公司當前採取較為保守的股利政策,或更側重於將盈餘用於內部再投資以追求未來成長。

- 股價淨值比分數 1 分,顯示股價可能已反映數十年後的理想情景,投資需極度警惕風險:揚秦股價淨值比 4.68 倍,如此高的估值可能意味著市場已將其未來數十年後最理想的發展情景都計入當前股價,現階段投資需抱持極高度的警惕與風險防範意識。

- 產業前景分數 2 分,行業內卷化嚴重或利潤空間受擠壓,企業經營壓力增加:觀光旅宿-餐飲內部可能出現市場飽和、內卷化競爭激烈或上下游擠壓利潤空間的情況,使得像 揚秦 這樣的企業經營壓力普遍增加。

綜合評分對照表

| 項目 | 揚秦 |

|---|---|

| 綜合評分 | 7.0 分 |

| 趨勢方向 | ↗ |

| 公司登記之營業項目與比重 | 商品銷售73.70% 門市餐飲18.30% 專案收入6.84% 其他1.16% (2023年) |

| 公司網址 | https://www.youngqin.com.tw |

| 法說會日期 | 114/03/13 |

| 法說會中文檔案 | 法說會中文檔案 |

| 法說會影音檔案 | 法說會影音檔案 |

| 目前股價 | 133.5 |

| 預估本益比 | 18.74 |

| 預估殖利率 | 2.25 |

| 預估現金股利 | 3.0 |

圖(1)2755 揚秦 綜合評分(本站自行繪製)

量化細部綜合評分:8.1

圖(2)2755 揚秦 量化細部綜合評分(本站自行繪製)

質化細部綜合評分:6.0

圖(3)2755 揚秦 質化細部綜合評分(本站自行繪製)

投資建議與評級對照表

價值型投資評級:★★☆☆☆

- 評級方式:合理:估值位於合理區間+財務指標中性

- 評級邏輯:基於財務安全性、股利率、估值溢價等指標綜合判斷

成長型投資評級:★★★★★

- 評級方式:中高速成長:營收/獲利年增率15%-30%+具成長動能

- 評級邏輯:考量營收成長動能、利潤率變化、市場擴張速度等要素

題材型投資評級:★★★★☆

- 評級方式:具題材性,動能中等:與主流題材相關+成交量能穩定

- 評級邏輯:結合市場熱度、政策敏感度、產業趨勢關聯性分析

投資類型適用性對照表

| 投資類型 | 目前評級 | 建議持有週期 | 風險屬性 | 適用市場環境 |

|---|---|---|---|---|

| 價值型 | ★★☆☆☆ | 6-24個月 | 中低 | 市場修正期/震盪期 |

| 成長型 | ★★★★★ | 12-36個月 | 中高 | 多頭趨勢明確期 |

| 題材型 | ★★★★☆ | 1-6個月 | 高 | 資金行情熱絡期 |

公司基本面分析

基本面量化分析

財務狀況分析

資本支出狀況:揚秦的非流動資產數據主要走勢呈現微弱上升趨勢。資產變化幅度適中,趨勢高度可靠,數據相對穩定,本指標為基本面領先指標,代表固定資產輕微成長。

(判斷依據:設備更新情況顯示營運效率改善程度。)

圖(4)2755 揚秦 不動產、廠房、設備及待出售非流動資產變化圖(本站自行繪製)

現金流狀況:揚秦的現金流數據主要呈現穩定上升趨勢。現金流變化幅度較為明顯,趨勢較為可靠,數據波動處於正常範圍,代表現金流穩定改善。

(判斷依據:現金管理效率決定資金使用效益、現金流狀況顯著改善,有利於提升營運靈活性和投資能力。)

圖(5)2755 揚秦 現金流狀況(本站自行繪製)

獲利能力分析

存貨與平均售貨天數:揚秦的存貨與平均售貨天數數據主要呈現劇烈下降趨勢。存貨與平均售貨天數變化幅度較為明顯,趨勢較為可靠,數據波動處於正常範圍,代表庫存積壓風險劇增。

(判斷依據:高週轉率通常代表資金使用效率佳,但過高可能隱含缺貨風險。)

圖(6)2755 揚秦 存貨與平均售貨天數(本站自行繪製)

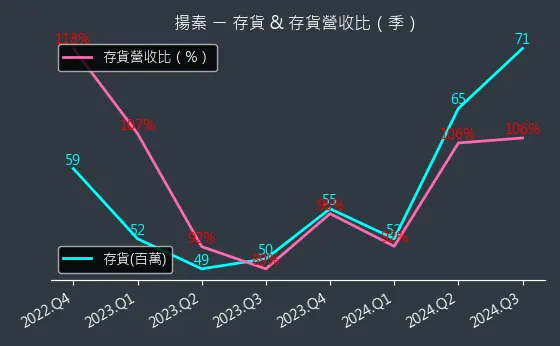

存貨與存貨營收比:揚秦的存貨與存貨營收比數據主要呈現強烈上升趨勢。存貨與存貨營收比變化幅度極為顯著,趨勢較為可靠,數據波動處於正常範圍,代表存貨水平急劇攀升,大幅推高存貨營收比。

(判斷依據:分析存貨營收比的變化趨勢,有助於預測企業未來的營運資金需求和盈利能力。)

圖(7)2755 揚秦 存貨與存貨營收比(本站自行繪製)

三率能力:揚秦的三率能力數據主要呈現強烈上升趨勢。三率能力變化幅度適中,趨勢較為可靠,數據相對穩定,代表盈利空間急速擴大。

(判斷依據:營業利益率進一步考量營運費用,反映核心業務的盈利效率。)

圖(8)2755 揚秦 獲利能力(本站自行繪製)

成長性分析

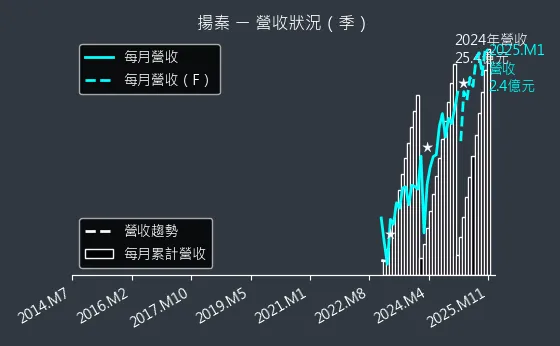

營收狀況:揚秦的營收狀況數據主要呈現強烈上升趨勢。營收狀況變化幅度極為顯著,趨勢高度可靠,數據波動處於正常範圍,代表業務擴張迅猛。

(判斷依據:營收的季節性或週期性波動是分析時需考量的重要因素。)

圖(9)2755 揚秦 營收趨勢圖(本站自行繪製)

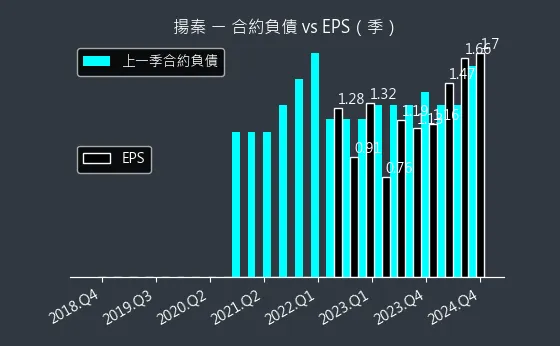

合約負債與 EPS:揚秦的合約負債與 EPS 數據主要呈現穩定來回振盪趨勢。合約負債與 EPS 變化幅度相對溫和,趨勢存在不確定性,數據相對穩定,代表合約負債保持穩定,新訂單與履約進度相當。

(判斷依據:高額或持續增長的合約負債通常代表客戶對公司產品/服務的預期與信任,有利於未來EPS表現。)

圖(10)2755 揚秦 合約負債與 EPS(本站自行繪製)

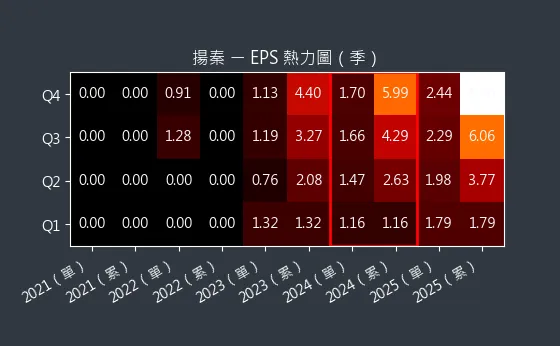

EPS 熱力圖:揚秦的EPS 熱力圖數據主要呈現強烈上升趨勢。EPS 熱力圖變化幅度極為顯著,趨勢較為可靠,數據波動較為劇烈,代表各季度 EPS 預測值均顯著高於前期,成長動能明確。

(判斷依據:比較歷史實際值與同期預測值,有助於評估公司達成預期目標的能力及預測模型的準確性。)

圖(11)2755 揚秦 EPS 熱力圖(本站自行繪製)

估值分析

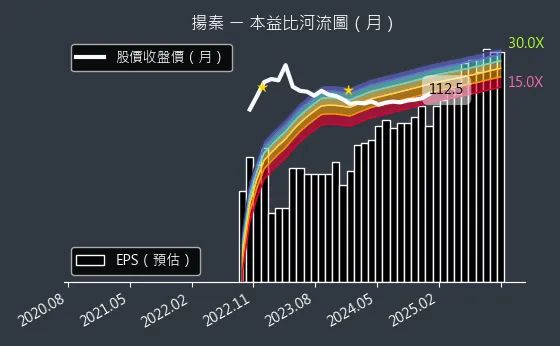

本益比河流圖:揚秦的本益比河流圖數據主要呈現劇烈下降趨勢。本益比河流圖變化幅度較為明顯,趨勢高度可靠,數據波動處於正常範圍,代表未來盈利預期大幅改善,顯著拉低遠期P/E水平。

(判斷依據:河流的上緣和下緣通常代表歷史本益比波動的相對高點與低點,或預設的本益比倍數區間。)

圖(12)2755 揚秦 本益比河流圖(本站自行繪製)

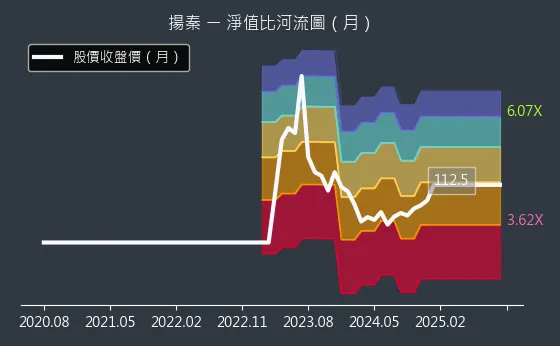

淨值比河流圖:揚秦的淨值比河流圖數據主要呈現波動來回振盪趨勢。淨值比河流圖變化幅度極為顯著,趨勢存在不確定性,數據波動處於正常範圍,代表股價淨值比持平,估值位於歷史均值附近或穩定區間。

(判斷依據:淨值比河流圖呈現公司長期股價相對於其每股淨值的估值變化軌跡。)

圖(13)2755 揚秦 淨值比河流圖(本站自行繪製)

公司概要與發展歷程

揚秦國際企業股份有限公司(Young Qin International Co., Ltd.,股票代號:2755)成立於 2015 年 8 月,係由台灣知名雞肉供應鏈企業超秦集團的品牌事業部門獨立分割而出。公司初始資本額為新台幣 50 萬元,後續透過承接業務與增資,逐步發展壯大。揚秦於 2020 年 正式掛牌上櫃,成為台灣首家上櫃的早餐連鎖企業,目前實收資本額約 1 億 8 千萬元。

揚秦國際以「立志成為世界最受歡迎的國民經濟美食品牌」為發展願景,秉持「追求真食物的堅持,引領未來」的經營理念,肩負「傳統產業特色化,品牌發展國際化」的使命。公司總部位於桃園市中壢區。

圖(14)集團架構(資料來源:揚秦公司網站)

發展里程碑

- 1987 年:「麥味登」品牌創立,奠定早午餐市場基礎。

- 2014 年:啟動旗下品牌國際化布局。

- 2015 年 8 月:揚秦國際企業股份有限公司正式成立。

- 2017 年 5 月:辦理盈餘轉增資。

- 2018 年 6 月:辦理現金增資,擴大資本規模。

- 2020 年:於台灣證券櫃檯買賣中心正式掛牌上櫃。

- 2023 年:推出新品牌「涮金鍋」,跨足火鍋市場。

- 2025 年:首次代理海外品牌,引進馬來西亞「檳城煎蕊」。

組織規模與據點

揚秦國際依托母公司超秦集團的資源,建立起涵蓋育種、養殖、電宰、加工至銷售的垂直整合供應鏈。公司營運總部設於桃園中壢,並於台南、高雄、台中設有分公司。為提升物流效率,已於桃園龍潭設立北區第二物流倉庫,佔地超過 1,000 坪,於 2024 年底 前啟用。

主要業務範疇分析

揚秦國際專注於連鎖餐飲品牌的經營與管理,業務模式包含直營與加盟兩種體系。公司的主要收入來自旗下各品牌的營運,可細分為四大類別。

核心業務分類

根據 2024 年第三季資料,揚秦的營收結構如下:

- 加盟商品買賣收入:佔 73.4%,此為最主要的收入來源,包含向加盟店供應原物料、半成品、包材及相關商品的銷售。

- 門市餐飲收入:佔 18.3%,主要來自公司直營門市的餐點銷售及服務收入。

- 加盟專案收入:佔 8.1%,包含加盟金、權利金、續約金及品牌授權費等。此項收入在 2024 年前三季較去年同期成長 28%,突顯加盟體系的穩健擴張。

- 海外授權等其他收入:佔 0.2%,包含海外市場的品牌授權金等。雖然目前佔比較低,但隨國際市場拓展,具備成長潛力。

此營收結構清晰呈現揚秦國際採取「加盟為主、直營為輔」的經營策略,透過加盟體系快速拓展市場規模,同時藉由直營門市維持品牌形象、測試市場反應及進行人員培訓。

產品系統與應用說明

揚秦國際透過多品牌策略,滿足不同消費族群與用餐時段的需求。截至 2025 年初,公司旗下共經營五個餐飲品牌。

圖(15)品牌現況(資料來源:揚秦公司網站)

旗下品牌詳述

-

麥味登(MWD Cafe & Brunch)

- 定位:融合中西特色的 Cafe & Brunch 早午餐。

- 特色:強調新鮮現做、多元餐點選擇(如鬆餅堡、豆皮蛋餅系列),並導入智能店型。

- 規模:創立於 1987 年,為公司營收主力,截至 2025 年 3 月,全台門市數 903 家,目標朝千店邁進。

- 營收佔比:84.4%(2024 Q3 資料)。

-

炸雞大獅(Fried Chicken Master)

- 定位:台式炸雞專賣品牌。

- 特色:嚴選雞肉,獨特風味,為台灣首家取得穆斯林友善餐廳(Muslim Friendly Restaurant)認證的連鎖炸雞品牌,積極拓展海內外市場。

- 規模:截至 2025 年 3 月,海內外總店數 124 家(海外 34 家),國內目標百店。

- 營收佔比:8.3%(2024 Q3 資料)。

-

REAL 真‧Café‧Bread

- 定位:歐式烘焙咖啡館。

- 特色:強調 37℃ 手作溫度,提供烘焙麵包、咖啡及輕食。

- 規模:截至 2025 年 3 月,店數 6 家。

- 營收佔比:1.9%(2024 Q3 資料)。

-

涮金鍋(Shabu Golden Pot)

- 定位:主打溯源食材、原塊肉品與黃金雞湯的和風涮涮鍋。

- 特色:強調食材品質與健康概念,湯頭具特色。

- 規模:2023 年 推出,截至 2025 年 3 月,店數 4 家,第 5 家預計 2025 年 4 月 開幕,2025 年 目標展店 8 家。

- 營收佔比:1.9%(2024 Q3 資料),為新興成長動能。

-

檳城煎蕊(Penang Road Famous Teochew Chendul)

- 定位:代理馬來西亞 80 年歷史的知名餐飲品牌。

- 特色:主打煎蕊、叻沙海鮮麵等東南亞特色甜點與道地美食。

- 規模:預計 2025 年第三季 在台北市百貨商圈開設台灣首店。

- 營收佔比:尚未貢獻營收。

營收結構與比重分析

揚秦國際的營收主要來自台灣市場,內銷佔比高達 99%。雖然海外營收佔比僅 1%,但隨著「炸雞大獅」等品牌在國際市場的積極拓展,外銷比重具備成長潛力。

財務績效分析

- 營收表現:2024 年 合併營收達新台幣 25.34 億元,年增 17.44%,創歷史新高。2025 年第一季 營收 6.83 億元,年增 20.49%,續創同期新高,顯示成長動能強勁。

- 獲利能力:2024 年 稅後淨利 1.76 億元,年增 32.94%,每股純益(EPS)達 5.84 元,亦創歷史新高。公司達成「三率三升」(毛利率、營業利益率、淨利率同步提升)目標。

- 股利政策:公司維持穩健的股利政策,2024 年度 董事會決議擬配發每股 5 元 股利,包含現金股利 3 元、股票股利 2 元,總配發率達 86%,積極回饋股東。近六年股利合計達 17.2 元。

- 現金流量:營運現金流量穩定,2024 年第四季 營運現金流佔稅後盈餘比例約 108%,自由現金流量充裕,支持營運擴張與股利發放。

- 財務結構:負債比維持在 55% 左右的合理水準,財務風險可控。2025 年第一季 發行 2 億元 無擔保轉換公司債(CB),轉換價 106 元,用於強化資金結構、支應直營門市拓展及償還銀行借款。

客戶群體與供應鏈分析

主要客戶群體

揚秦國際的客戶基礎廣泛,主要可分為兩大類:

- 一般消費者:透過旗下各品牌門市,直接服務廣大的終端餐飲消費者,滿足其早餐、午餐、晚餐及點心等多元需求。

- 加盟主:公司透過加盟體系,將品牌經營權授予加盟主。加盟主不僅是客戶,更是重要的合作夥伴,共同拓展市場版圖。

價值鏈與供應鏈管理

揚秦國際擁有獨特的垂直整合供應鏈優勢:

- 上游:隸屬於超秦集團,該集團是台灣最大的雞肉供應鏈企業之一,涵蓋育種、養殖、電宰、加工到銷售。此整合確保揚秦旗下品牌(尤其是炸雞大獅)能獲得穩定、高品質且具成本效益的雞肉原料。同時,公司也與其他食材、包材供應商建立長期合作關係。

- 中游:揚秦國際負責品牌經營、產品研發、行銷推廣、加盟輔導、中央工廠(或委外)生產半成品及物流配送。桃園龍潭北區第二物流倉的啟用,提升了儲運效率。

- 下游:透過直營門市與加盟門市,將最終產品與服務提供給消費者。

公司高度重視食品安全,嚴格控管供應商商品品質,建構優質食品安全供應鏈管理系統,包含食材追溯、自主檢驗及定期訪廠等措施。

營業範圍與地區布局

揚秦國際的營運重心在台灣,各品牌門市遍布全台。近年來積極拓展海外市場,建立國際化據點。

國內市場布局

- 麥味登:全台 903 家 門市,覆蓋各縣市。

- 炸雞大獅:國內門市約 90 家。

- REAL 真‧Café‧Bread:6 家 門市。

- 涮金鍋:4 家 門市,主要分布於桃園地區。

海外市場拓展

揚秦以「炸雞大獅」品牌為海外拓展主力,目標鎖定東南亞及北美市場。

- 印尼:已開設 23 家 門市,並計劃在萬隆、泗水等地持續展店,目標 2028 年 達到百店規模。

- 馬來西亞:已有 4 家 門市,2025 年 新增吉隆坡及柔佛兩個區域加盟授權,預計 2025 年第三季 開始展店。

- 新加坡:2 家 門市。

- 加拿大:1 家 門市。

- 美國:曾評估與雅茗-KY 合作進入美國市場,但考量當地人力成本及政經因素,目前態度謹慎,尚無明確時間表。

代理的「檳城煎蕊」品牌也將優先在台灣市場發展。

競爭優勢與市場地位

揚秦國際在競爭激烈的台灣餐飲市場中,建立起獨特的競爭優勢:

核心競爭力分析

揚秦的核心競爭力可歸納為五大面向:

-

品牌力:

- 「麥味登」品牌歷史悠久,知名度高,持續升級轉型。

- 多品牌經營(早午餐、炸雞、烘焙、火鍋、東南亞料理),滿足多元需求。

- 店型多元,符合不同商圈特性。

-

營運力:

- 營收與獲利持續雙位數增長,表現優於同業。

- 現金轉換週期效率高。

- 公司治理評鑑名列前茅(曾獲前 5%)。

-

連鎖力:

- 成熟的標準化加盟複製模式。

- 採取複數店區域經營策略,強化區域滲透。

- 在台灣早午餐市場建立領導地位。

-

創新力:

- 導入 AI、大數據 等智慧科技,提升管理效能(智能店型、自動訂貨)。

- 強化數位化管理應用(集團 APP 會員整合、數位點餐)。

- 持續產品創新(鬆餅堡、豆皮蛋餅等)。

-

商品力:

- 堅持新鮮現做與獨創差異化產品。

- 提供跨時段的多元餐點選擇。

- 重視食材溯源與健康飲食趨勢。

- 依托超秦集團的垂直整合供應鏈,確保核心原料(雞肉)品質與穩定性。

市場競爭地位

- 台灣早餐/早午餐市場:「麥味登」為市場領導品牌之一,主要競爭對手包括瑞麟美而美、早安美芝城、弘爺漢堡、拉亞漢堡等。市場趨近飽和,競爭激烈。

- 炸雞市場:「炸雞大獅」面對國內外眾多速食連鎖品牌(如麥當勞、肯德基、頂呱呱)及眾多本土炸雞店的競爭,但其清真認證及海外市場拓展為其差異化優勢。

- 火鍋市場:「涮金鍋」為新進品牌,市場競爭者眾多,但其強調食材溯源與特色湯頭,鎖定注重品質的消費客群。

- 整體餐飲市場:與其他上市櫃餐飲集團如美食-KY、王品、瓦城、六角、三商餐飲等在人才、店點、消費者支出等方面存在廣泛競爭。

個股質化分析

近期重大事件分析

揚秦國際近期營運策略積極,重大事件頻繁,展現強勁的發展企圖心。

2024 年 – 2025 年 Q1 重要動態

- 營收獲利創新高:2024 全年 及 2025 年 Q1 營收、獲利、EPS 均創下歷史新高紀錄。2024 年 EPS 達 5.84 元。

- 高配息政策:2024 年度 擬配發 5 元 股利(現金 3 元、股票 2 元),配息率 86%。

- 發行可轉債:2025 年 Q1 成功發行 2 億元 無擔保轉換公司債(揚秦一,27551),強化財務結構。

- 代理新品牌:2025 年 3 月 宣布代理馬來西亞「檳城煎蕊」,預計 Q3 開設首店。

- 智能店型啟動:首家「麥味登」智能店型預計 2025 年 3 月底 於桃園開幕,應用 AI 預測、自動訂貨、智能取餐櫃等技術。

- 海外拓點加速:「炸雞大獅」在馬來西亞新增兩區域加盟授權,2025 年 Q3 開始展店。

- 新品牌展店:「涮金鍋」第 4 家門市於 2025 年 1 月 開幕,第 5 家預計 4 月 開幕,2025 年 目標展店 8 家。

- 數位整合:「麥味登 APP」將轉型為集團 APP,整合旗下所有品牌,會員數突破 85 萬。

- 產品創新:「麥味登」推出「鬆餅堡」熱銷,單日銷售破 24,000 顆;2025 年 5 月 將推「豆皮蛋餅」系列。

- 永續作為:「麥味登」明星產品完成 ISO 14067 產品碳足跡盤查。

個股新聞筆記彙整

-

2026.04.14:揚秦旗下麥味登突破千店,董事長表示長期目標上看2300家,2000店只是時間問題\r

-

2026.04.14:展店鎖定重劃區、科技產業聚落及既有加盟主複數展店;因原物料有庫存,現階段價格凍漲\r

-

2026.04.14:利用AI選址與數位會員數據優化營運;海外擴張將以標準化程度較高的「炸雞大獅」為主\r

-

2026.04.15:揚秦旗下麥味登第1000店正式達標,成為國內少數擁有千店規模的連鎖品牌\r

-

2026.04.15:麥味登屬總部統一管理體系,具備中央廚房與供應鏈支撐,與早期加盟模式不同\r

-

2026.04.15:揚秦 3M26 營收創同期新高,1Q26 累計營收8.26億元創單季歷史新高

-

2026.04.16:麥味登加盟店增速加快,4M26 將達千店里程碑,規模效應顯現帶動利潤率持續提升

-

2026.04.16:炸雞大獅調整商圈定位結束,涮金鍋穩健拓點並跨足新北,多品牌策略推升營運成長

-

2026.04.16:獲利:預估 26 年 EPS 達 8.33 元,獲利年增 31% 再創新高,維持買進評等

-

2026.04.12:揚秦獲利創新高並調薪6%,以平均員薪61.7萬元成功躋身榜單第五名

-

2026.04.08: 3M26 及首季營收均創歷史新高,受惠數位轉型效能提升,1Q26 業績年增逾二成

-

2026.04.08:麥味登達成千店里程碑,首季密集展店55家助攻營運,推升營收逆勢突破紀錄

-

2026.04.08: 4M26 中將推元氣蛋白系列鎖定健康潮流客群,集團各品牌持續擴張且維持營運動能

-

2026.03.24: 25 年 營收獲利及EPS均創歷年新高,擬配發6元股利,配發率達93%

-

2026.03.24:麥味登預計 4M26 突破千店,數位轉型導入AI智慧排班,受戰爭影響採原料限量策略

-

2026.03.24:炸雞大獅美國首店 6M26 開幕,涮金鍋版圖延伸至新北,26 年 預計總展店155家

-

2026.03.25:四大策略推動品牌升級,目標新展 155 家門市,麥味登與炸雞大獅貢獻增強,獲利有望創新高

-

2026.03.25:獲利:預估 26 年 EPS 達 8.39 元,營收成長 19%,給予目標價 168 元,維持買進評等

-

2026.03.10:觀光餐旅族群 25 年獲利亮眼

-

2026.03.10:揚秦 2M26 營收2.5億元年增22.12%,單月與累計營收均創同期歷史新高

-

2026.03.10:觀光餐飲業 2M26 營收報喜

-

2026.03.10:揚秦主力品牌麥味登全台總店數已達995家,即將達成千店里程碑

-

2026.02.26:揚秦 25 年每股賺6.44元,將配發6元股利,激勵早盤亮燈漲停

-

2026.02.26:揚秦董事會通過 4Q25 財報,25 年 26 年營收、獲利均創上櫃以來新高,EPS 6.44元,擬配發每股6元股利,總配發率達93%,盈餘分配案將於 2026.05.26 股東會承認

-

2026.02.26: 4Q25 營收8.25億元,年增20.80%、季增5.12%;稅後純益0.65億元,年增38.87%、季減1.05%

-

2026.02.26: 26 年合併營收30.43億元、年增20.09%,稅後純益2.35億元、年增33.47%

-

2026.02.26:業績增長受惠於旗下各品牌積極展店,擴大營運規模,麥味登、炸雞大獅穩健發展,直營品牌涮金鍋成營收小金雞

-

2026.02.26:麥味登的千店目標預計於 1H26 達成,炸雞大獅美國首家門市也將於 1H26 開幕,涮金鍋展店區域將走出桃園,向北延伸至新北區域

-

2026.02.26:集團App會員數突破132萬人,將持續優化App會員系統,實現線上線下整合,跨品牌會員經營,逐步打造以「國民經濟美食」為訴求的會員經濟,持續建構揚秦一日餐飲生活圈的發展目標

-

2026.02.03:餐飲業過好年,獎金大加碼,揚秦預估 25 年 獎金總額將較 24 年 成長兩成以上

-

2026.01.06:揚秦 12M25 、4Q26 、26 年營收齊創歷史新高,麥味登預計H1達千店目標

-

2026.01.06:揚秦 12M25 營收2.86億,年增23.18%,創單月營收歷史新高

-

2026.01.06:揚秦 4Q25 營收8.23億,年增20.60%,創單季營收歷史新高

-

2026.01.06:揚秦 25 年 26 年營收30.45億,年增20.10%,續創年度歷史新高

-

2026.01.06:營收創新高受惠於各品牌積極展店,擴大營運規模,及兩大加盟引擎穩健發展

-

2026.01.06:麥味登與史努比聯名成功拉抬品牌好感度,帶動門市商品銷售暢旺

-

2026.01.06:天氣轉冷,炸雞大獅與涮金鍋進入銷售旺季,各品牌營運成績亮麗

-

2026.01.06:麥味登千店及炸雞大獅國內百店目標,預計於 1H26 達成

-

2026.01.06:涮金鍋展店區域將朝南北延伸,擴大至新北及新竹區域

-

2026.01.06:集團APP會員數突破126萬人,將持續優化APP會員系統,實現線上線下整合

-

2026.01.06:麥味登目標展店120家,炸雞大獅全球展店目標25家

-

2026.01.06:REAL真‧CAFE‧BREAD展店2家,涮金鍋目標6家,檳城煎蕊展店2家

-

2026.01.06:截至目前,麥味登全台總店數954家,炸雞大獅海內外店數128家

-

2026.01.07:揚秦雙引擎成長帶勁

-

2026.01.05:內需消費股則有百貨龍頭寶雅、連鎖藥局大樹、以及餐飲股揚秦(麥味登)

-

2025.12.11:1Q25 新品牌涮金鍋導入優化毛利率,2Q25 豆皮蛋餅與史奴比聯名推升客單價,3Q25 暑假旺季延續雙增

-

2025.12.11:獲利: 25 年 6.52 元,26 年 9.48 元,麥味登展店加速達千店規模

-

2025.12.11:目標價 150 元(潛在報酬 18.58%),評級買進,海外拓展與新品牌帶動成長

-

2025.12.10:連鎖餐飲集團業績高飛,受惠展店效益、年終聚餐、企業尾牙增加

-

2025.12.10:普發現金萬元政策紅利帶動外食餐飲商機

-

2025.12.10:瓦城、王座、揚秦、聯發國際、全家餐飲等集團,11M25 與前 11M25 營收均創同期新高

-

2025.12.10:歲末年終外食飲市場升溫,婚宴與企業尾牙暢旺

-

2025.12.10:多家連鎖餐飲集團年底前持續拓點並有新店開出

-

2025.12.10:揚秦 11M25 營收2.66億元,年增18.91%

-

2025.12.10:揚秦前 11M25 營收27.59億元,年增19.78%

-

2025.12.10:揚秦多品牌發展與門市店數增加,營運動能強勁

-

2025.12.04:揚秦旗下麥味登 26 年突破千店,多品牌總展店目標上看155家

-

2025.12.04:揚秦展望 26 年 ,麥味登年度展店目標120家,1H26 在台總店數將突破千店

-

2025.12.04:加計其他展店品牌,揚秦合計總展店目標數將達155家

-

2025.12.04:炸雞大獅全球展店目標25家,美國首店將於 1Q26 正式營運

-

2025.12.04:REAL真‧CAFE‧BREAD預計展店2家,涮金鍋展店目標6家,從桃園延伸至新北市

-

2025.12.04:代理品牌檳城煎蕊預期將在百貨商圈展店2家

-

2025.12.04:揚秦 3Q25 營收與獲利刷新單季歷史新高,毛利率、營益率、淨利率皆提升

-

2025.12.04:揚秦 3Q25 每股純益為1.80元,前三季每股盈餘4.67元,創上櫃以來新高

-

2025.12.04:麥味登 25 年與史努比聯名合作,提升門市來客數與客單價,12M25 將推出第二波周邊

-

2025.12.04: 26 年度麥味登將持續與國際知名IP聯名,強化網路聲量與品牌活躍度

-

2025.12.04:炸雞大獅側重於美國和東協,採區域加盟加速展店,海外已簽約四國八區

-

2025.12.04:炸雞大獅美國首店營運團隊預計 26 年 1M25 來台受訓,1Q26 正式營運

-

2025.12.04:集團APP會員人數已達121萬人,LINE會員數突破115萬人

-

2025.12.04:揚秦將推動數位轉型,建立並維護APP會員系統,實現線上線下整合

-

2025.12.04:揚秦將由數位轉型邁向數智轉型,積極導入AI智慧應用,提高生產效率

-

2025.12.04:揚秦代理的檳城煎蕊以百貨商圈為拓展標的,首店進駐台北SOGO忠孝館

-

2025.12.04:火鍋品牌涮金鍋第六店「中壢海華店」已開幕,年底總店數將達8家

-

2025.12.04:截至目前,麥味登總店數952家,炸雞大獅海內外店數128家

-

2025.12.04:REAL 真‧Cafe‧Bread店數7家,涮金鍋店數6家,檳城煎蕊店數2家

-

2025.11.07:揚秦 10M25 營收2.71億元年增19.65%,創單月歷史新高

-

2025.11.07:揚秦累計1至 10M25 營收24.93億元年增19.88%,續創歷史新高

-

2025.11.07:揚秦 3Q25 獲利、10M25 營收齊攀高峰,前三季每股賺4.67元

-

2025.11.07:揚秦 3Q25 營收7.85億元年增31.70%,EPS為1.80元

-

2025.11.07:揚秦前三季營收及獲利均創上櫃以來歷史新高,EPS為4.67元

-

2025.11.07:揚秦 10M25 營收及 3Q25 財報刷新紀錄,受惠營運規模擴大

-

2025.11.07:麥味登推出台式風格新餐點,吸引消費者並提升早餐時段客單價

-

2025.11.07:揚秦代理的「檳城煎蕊」第二家門市進駐京站時尚廣場

-

2025.11.07:火鍋品牌「涮金鍋中壢海華店」將於 11M25 底開幕

-

2025.11.07:目前麥味登總店數936家,炸雞大獅海內外店數123家

-

2025.11.08:揚秦調升至買進評等,目標價140元

-

2025.10.09:揚秦 9M25 營收2.60億元,年增19.68%,創同期新高、單月歷史第三高

-

2025.10.09:揚秦 3Q25 營收7.88億元,年增17.71%,創單季歷史新高

-

2025.10.09:揚秦累計前三季營收22.21億元,年增19.91%,創同期新高

-

2025.10.09:營收成長受惠於營運規模擴大及餐飲暑期旺季

-

2025.10.09:麥味登和炸雞大獅推出行銷活動及新品,增加來客

-

2025.10.09:涮金鍋因節慶連假效應,營收表現亮麗,加上新品牌挹注動能

-

2025.10.09: 4Q25 將加速麥味登、炸雞大獅加盟展店

-

2025.10.09:涮金鍋 4Q25 至少有三家門市開幕,迎接火鍋旺季

-

2025.10.09:檳城煎蕊第二家門市預計於2024.11.01在京站開幕

-

2025.10.09:目前麥味登總店數929家,炸雞大獅海內外124家

產業面深入分析

產業-1 觀光旅宿-餐飲產業面數據分析

觀光旅宿-餐飲產業數據組成:安心(1259)、漢來美食(1268)、泰茂(2230)、國賓(2704)、六福(2705)、遠雄來(2712)、晶悅(2718)、夏都(2722)、美食-KY(2723)、雅茗-KY(2726)、王品(2727)、瓦城(2729)、六角(2732)、天蔥(2740)、王座(2751)、豆府(2752)、八方雲集(2753)、亞洲藏壽司(2754)、揚秦(2755)、聯發國際(2756)、御頂(3522)、皇家美食(4419)、宏易(4530)、士開(5324)、亞都麗緻(5703)、老爺知(5704)、三商餐飲(7705)、全家餐飲(7708)、築間(7723)、金色三麥(7757)、新天地(8940)

觀光旅宿-餐飲產業基本面

圖(16)觀光旅宿-餐飲 營收成長率(本站自行繪製)

圖(17)觀光旅宿-餐飲 合約負債(本站自行繪製)

圖(18)觀光旅宿-餐飲 不動產、廠房及設備(本站自行繪製)

觀光旅宿-餐飲產業籌碼面及技術面

圖(19)觀光旅宿-餐飲 法人籌碼(日更新)(本站自行繪製)

圖(20)觀光旅宿-餐飲 大戶籌碼(週更新)(本站自行繪製)

圖(21)觀光旅宿-餐飲 內部人持股變動以及產業面技術分析(月線圖/月更新)(本站自行繪製)

產業面新聞筆記彙整

觀光旅宿產業新聞筆記彙整

-

2026.04.13:國台辦宣布恢復兩岸直航與自由行等措施,重點包含推動上海及福建居民赴台旅遊

-

2026.04.13:長榮航受兩岸開放消息影響反應平淡,今日收盤漲幅不到1%

-

2026.04.08:中國餐飲業面臨內捲與消費降級,業者普遍縮減直營規模並轉向加盟模式以降低營運成本

-

2026.04.08:美國烘焙市場需求穩定成長,業者透過建立中央廚房與物流體系,可顯著降低長途配送成本

-

2026.03.03:油價急升擠壓家庭可支配所得,P&G 與 Estee Lauder 跌幅明顯,核心消費類股表現最弱

-

2026.03.03:航空與郵輪股受油價及航班干擾雙重打擊,Norwegian Cruise 因財測不如預期重挫 10.5%

-

2026.03.02:美伊開打觀光股有壓,雄獅一度跌逾4%,鳳凰五福同步回檔

-

2026.03.02:美伊戰爭衝突升溫,多國宣布關閉領空,導致台灣團體旅客滯外

-

2026.03.02:台股盤中大跌,旅行社概念股承壓,雄獅一度跌逾4%

-

2026.03.02:觀光署統計約有773名旅客受影響,已要求旅行社啟動應變機制

-

2026.03.02:雄獅盤中跌幅約4.84%,多國關閉領空,杜拜九成航班取消,逾千名台灣旅客滯外

-

2026.03.02:旅行社啟動緊急應變,部分業者取消或停賣相關產品,雄獅和鳳凰股價開低

-

2026.03.02:分析師指出,觀光餐旅股具旺季循環,須觀察民眾出國意願與出國率

-

2026.03.02:雄獅過去配息表現不錯,若股價回檔,可留意布局時機

-

2026.02.26:春節連假後迎來228假期,民眾「請4天休16天」瘋出國旅遊,旅行業者業績報喜,機位幾乎售罄

-

2026.02.26:台灣 25 年GDP穩健及台股創高,大幅推升國人出國旅遊意願;五福分析,26 年有9天連休及史上最長寒假,有助提升消費底氣

-

2026.02.26:疫後消費心理改變,「年度出國旅遊」已從奢侈消費轉為生活必需品,使 26 年春節旅遊市場表現亮眼

-

2026.02.26:日韓仍是國人首選,韓國線則有2成的成長;歐洲等中長程整體業績成長,美加線出團量成長逾5成

-

2026.02.26:隨著極光進入爆發活躍期尾聲,高端客群紛紛湧向加拿大黃刀鎮追逐極光;西澳粉紅湖等景區深受年輕族群喜愛

-

2026.02.05:中國將恢復上海人赴金馬觀光,觀光餐旅股強勢亮燈,五福等同歡漲逾5%

-

2026.02.05:中國大陸宣布將恢復上海居民赴金門、馬祖旅遊,台股觀光餐旅類股表現強勁

-

2026.02.05:陸委會表示,現行法令未限制上海居民赴金馬旅遊,實際來客量仍有待觀察

-

2026.02.05:陸委會期盼陸方此次宣布能真正落實放寬措施,減少兩岸旅遊的人為障礙

-

2026.02.05:觀光餐旅族群位階偏低,具實質題材刺激容易吸引資金,寒假展開、農曆年將至提供想像空間

-

2026.02.02:燦星旅總經理羅俊英表示,3M26 到 5M26 是日本櫻花季,預期 26 年 日本賞櫻季將是國人遊日旺季

-

2026.02.02:台灣虎航刪減日本航線,燦星旅不受影響,有助接收前往日本東北、四國觀光旅客

-

2026.01.28:零售及餐飲營業額年增率滑落,受春節遞延影響,反映 25 年 底內需消費相對謹慎

-

2026.01.27:印度喀拉拉州維持「第二級:黃色注意」警示,若確認社區廣泛傳播將不排除調整防疫措施

-

2026.01.27:疾管署提醒赴疫區應避免生飲椰棗樹汁,並徹底清洗水果去皮,維持良好個人衛生習慣

-

2026.01.14:攜程網(TCOM)受中國監管機構調查影響,股價重挫逾 17%,並拖累 Airbnb 等旅遊相關產業鏈

-

2025.12.21:王品大陸事業透過策略調整,已連續六季獲利,26 年聚焦「王品」與「西堤」

-

2025.12.21:王品大陸 26 年總店數將突破100家,售價調低、增加選擇、豐富產品是關鍵

-

2025.12.21:王品大陸的西堤客單價從140至150元調降至約100元人民幣

-

2025.12.21:王品牛排也從360至390元,下調至290至300元人民幣

-

2025.12.21:台灣市場將資源集中於石二鍋、聚、肉次方,是 26 年展店重點

-

2025.12.21:新品牌連續三個月虧損就觀察,連續六個月就會閉店

-

2025.11.04:台灣旅遊支出 24 年破5000億元,2025 ITF參展國數創新高

-

2025.11.04:ITF台北國際旅展將於 2025.11.07 – 2025.11.10 登場,共有123個國家/城市參展

-

2025.11.04: 25 年ITF台北國際旅展有1600個攤位,較 24 年增加100個,規模恢復到疫情前水準

-

2025.11.04: 24 年 台灣出國旅遊人次達1,685萬,國旅達2.2億旅次,旅遊支出突破5000億元

-

2025.11.04:台灣旅遊市場持續看旺,帶動各國在ITF加碼參展,顯示台灣是旅遊消費力強勁的市場

-

2025.11.03:非洲豬瘟議題延燒,農業部啟動防疫應變機制

-

2025.10.15:台灣赴日旅遊人數成長趨緩,大阪世博會閉幕後可能進一步走弱

-

2025.10.15: 10M25 三個3天連假,餐飲類股有望受惠

-

2025.10.15:美國政策可能發放1,000-2,000美元消費紅利,有利內需餐飲

-

2025.10.14:台灣 1H25 出境旅客突破914萬人次,年增10.5%,創歷史新高

-

2025.10.14: 4Q25 旅遊熱潮啟動,日韓滑雪、聖誕跨年行程成為市場焦點

-

2025.10.14:政府現金政策將刺激日韓及東南亞線買氣

-

2025.09.29:年成長僅6%,受人口結構、內需疲軟及勞動成本上升壓力,產業競爭激烈

-

2025.09.29:業者採三大策略破局:1.併購擴市占,如御嵿國際收購海峽會,皇家美食併購漢堡王;2.代理日韓品牌,王座國際代理8品牌,全家餐飲代理大戶屋;3.出海布局,揚秦國際「炸雞大獅」進軍東南亞,聯發國際UG茶飲攻美加

-

2025.09.29:中型業者如路易莎、六角國際透過多品牌佈局及供應鏈整合提升競爭力,乾杯集團外販營收占比近20%成長引擎

-

2025.09.10:台灣赴日旅遊人數成長放緩,世博會閉幕後需求或進一步下滑

-

2025.05.07:台幣升值帶動出國意願,5天內海外訂房日均訂單量增幅超過1倍,創下歷史新高

-

2025.05.07:因台幣升值,海外飯店平均房價約有5%降幅,加上訂房優惠,刺激買氣

-

2025.05.07:旅行社觀察到,台幣短期升值對旅遊產業毛利及出國意願有幫助

-

2025.05.07:線上旅展開跑,推出日本暑假小孩半價等優惠,每日訂單量成長3至5成

-

2025.05.07:長線旅遊訂單以 7M25、10M25 出團為主,熱門目的地包含土耳其、奧捷等

-

2025.05.07:短線旅遊訂單以 6M25、7M25 出團為主,日韓的釜山、北海道、大阪世博等產品熱銷

-

2025.05.03:新台幣在 2025.05.02 盤中升幅達1.247元,為央行 02 年 統計以來盤中最大升值,單日升幅達3.07%,成為 2025.05.02 最強亞洲貨幣

-

2025.05.03:出國旅遊族、海外網購族、留學生爸媽及進口商,會因為台幣升值而受惠,出國玩、海外購物、匯款及進口成本變便宜

-

2025.05.03:出口商、台灣觀光業者及外幣投資人,會因為台幣升值而受損,出口收入、觀光收入及外幣投資價值換回台幣後會變少

-

2025.04.30:核三除役後,備轉容量率預計下降約3%,但夏季用電高峰將至,民眾與商家對電力供應感到擔憂

-

2025.04.30:餐飲、零售業電費負擔重,火鍋店電費夏季暴增三成,手搖飲店電費每月可能增加5000元以上

-

2024.04.11:連鎖茶飲店在美國展店,原物料海運自台灣,關稅增加可能導致價格上漲

-

2024.04.11:MR.WISH等業者因美國當地不生產珍珠等原料,受關稅影響,正評估是否漲價

-

2024.04.11:若關稅恢復到32%,漲價可能影響美國買氣,業者正尋求降低成本

-

2024.04.11:TEATOP在美國有分店,透過降低茶葉進貨成本,支持美國加盟主

-

2024.04.11:TEATOP透過茶葉配比調整,努力降低原料成本,以應對關稅衝擊

-

2024.04.11:企業受關稅戰影響,員工旅遊面臨取消或延後,旅行社團體客訂單減少約3成

-

2024.04.11:部分企業因營運壓力,取消員工旅遊,甚至表示能維持營運已屬不易

-

2024.04.11:旅遊公會表示,目前處於90天觀察期,將評估關稅戰對旅遊業的影響

-

2024.04.11:部分旅行社已感受到暑假團體客訂單受影響,預估減少2到3成

-

2024.04.11:自由行機票量仍有成長,但團體客訂單趨緩,業者對未來持觀望態度

-

2024.04.11:旅行社表示,關稅政策變動快速,後續影響仍需時間觀察

-

2025.03.18:台灣赴韓醫美觀光人數年增866%,成長率居各國之冠

-

2025.03.18: 23 年 韓國醫療院所接待超過60.6萬醫美旅客,創歷史新高

-

2025.03.18:Abijou雅秘珠國際中心明洞店規模達800坪,可日接待600人

-

2025.03.18:醫美旅遊興起主因包括觀念改變、韓流影響及價格優勢

-

2025.03.18:韓國肉毒桿菌注射價格比其他國家便宜至少三成

-

2025.03.18:填充、針劑、提拉是遊客最常選擇的熱門醫美項目

-

2025.03.18:台灣顧客年齡集中在20至40歲,平均客單價為24000至48000元

-

2025.03.18:遊客多將醫美療程安排在旅程最後幾天,確保恢復時間

-

2025.03.13:賴清德定調大陸是「境外敵對勢力」,旅遊業界認為開放陸客來台遙遙無期

-

2025.03.13:賴清德表示中國已是「反滲透法」定義的「境外敵對勢力」,台灣必須採取更積極作為

-

2025.03.13:賴清德提出的十七項因應策略,勢必升高兩岸對立,禁團令解禁遙遙無期

-

2025.03.13:海峽兩岸旅行發展協會理事長蕭博仁痛批,有種與大陸交流就是同路人的感受,乾脆宣布戒嚴

-

2025.03.13:赴陸旅客及陸客來台的審查將趨於嚴格,業者對此感到憂心

-

2025.02.27: 1M25 中國再度宣布恢復上海與福建團客來台,台灣仍未全面放行

-

2025.02.27:中國國台辦指控民進黨謀「獨」,破壞兩岸往來

-

2025.02.27:台灣憂慮陸客團可能帶來低價團、影響旅遊品質與環境整潔

-

2025.02.27:台灣也擔憂中國利用陸客作為政治工具,影響內部輿論

-

2025.02.27: 1M24 中國宣布開放上海與福建居民團體來台旅遊,但無具體細節

-

2025.02.27:台灣堅持透過「小兩會」協商,確保旅遊品質與安全

-

2025.02.26:觀光署挑戰 25 年千萬國際客目標,國際旅客部分回流

-

2025.02.26:國旅市場尚未明顯復甦,業者須靈活應變

-

2025.01.19:泰國因人口販運治安問題,陸客紛紛取消赴泰旅遊訂單,春節陸客預計減少至少10%

-

2025.01.19:泰國旅行社業者表示,陸客訂單持續取消且無新單,恐引發倒閉潮

-

2025.01.19:陸客對泰國卻步,但對台灣旅遊興趣高昂,台灣觀光業有望受惠

個股技術分析與籌碼面觀察

技術分析

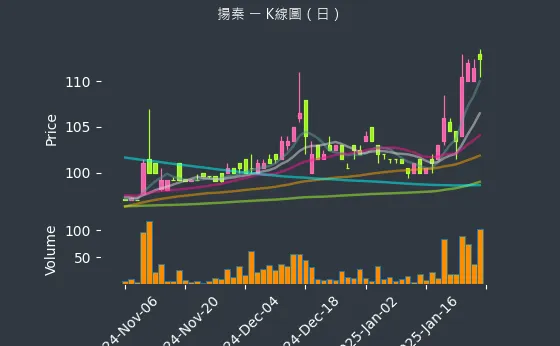

日線圖:揚秦的日線圖數據主要呈現強烈上升趨勢。日線圖變化幅度適中,趨勢較為可靠,數據相對穩定,代表短期均線黃金交叉向上,買盤積極湧入。

(判斷依據:短期均線(如5日線)與中長期均線(如20日線、60日線)之間的乖離程度,可以輔助評估短期市場是否過熱或過冷,以及是否存在修正回歸均線的可能。)

圖(22)2755 揚秦 日線圖(本站自行繪製)

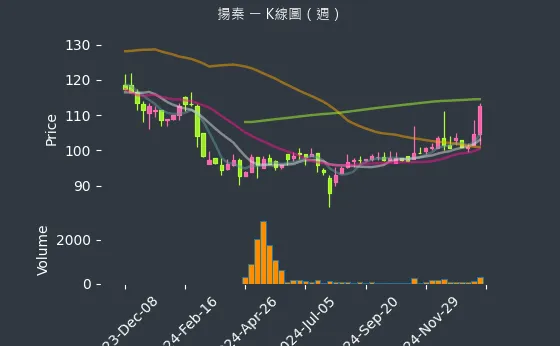

週線圖:揚秦的週線圖數據主要呈現波動來回振盪趨勢。週線圖變化幅度適中,趨勢存在不確定性,數據相對穩定,代表各週期週均線趨於收斂或糾結,等待週成交量放大帶動方向選擇。

(判斷依據:週成交量的變化需結合價格在關鍵週均線位置的表現來解讀:價漲量增通常確認中期上升趨勢的健康性;價跌量增則可能預示中期跌勢的加速;量縮整理則可能代表趨勢中繼或轉折前的醞釀。)

圖(23)2755 揚秦 週線圖(本站自行繪製)

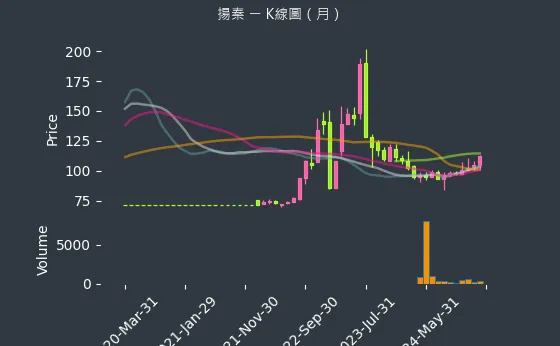

月線圖:揚秦的月線圖數據主要呈現波動來回振盪趨勢。月線圖變化幅度極為顯著,趨勢存在不確定性,數據波動處於正常範圍,代表月線進入長期橫向整理,多空在關鍵長期月均線(如20月、60月線)間形成拉鋸戰。

(判斷依據:月K線圖的收盤價與月成交量,是洞察市場超長期趨勢、景氣循環及重大結構性變化的最重要工具,能有效過濾中短期市場波動。)

圖(24)2755 揚秦 月線圖(本站自行繪製)

籌碼分析

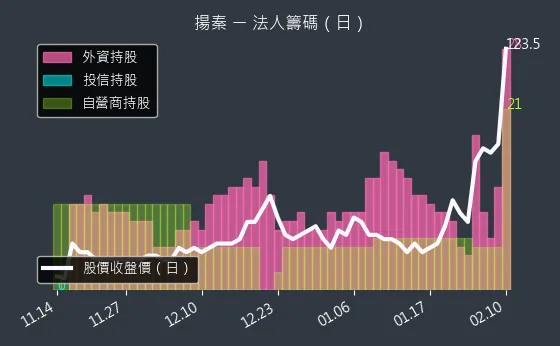

三大法人買賣超

- 外資籌碼:揚秦的外資籌碼數據主要呈現微弱上升趨勢。外資籌碼變化幅度極為顯著,趨勢高度可靠,數據波動較為劇烈,代表外資少量增持,試探意味濃厚。

(判斷依據:外資的買賣行為常與指數權重調整、國際政經情勢及匯率波動有關。) - 投信籌碼:揚秦的投信籌碼數據主要呈現穩定來回振盪趨勢。投信籌碼變化幅度相對溫和,趨勢存在不確定性,數據相對穩定,代表投信對該股操作暫緩,籌碼變化不大。

(判斷依據:持續買超可能代表投信看好公司成長性、季報表現或特定題材發酵。) - 自營商籌碼:揚秦的自營商籌碼數據主要呈現微弱下降趨勢。自營商籌碼變化幅度極為顯著,趨勢高度可靠,數據波動較為劇烈,代表自營商少量調節,操作金額不大。

(判斷依據:自營商的累計買賣超通常反映市場短期波動操作及權證等衍生性商品的避險需求。)

圖(25)2755 揚秦 三大法人買賣超(日更新/日線圖)(本站自行繪製)

主力大戶持股變動

- 1000 張大戶持股變動:揚秦的1000 張大戶持股變動數據主要呈現穩定來回振盪趨勢。1000 張大戶持股變動變化幅度相對溫和,趨勢存在不確定性,數據相對穩定,代表大戶與散戶間籌碼交換不明顯。

(判斷依據:此數據通常每週公布一次,適合用於觀察中長期籌碼趨勢的演變。) - 400 張大戶持股變動:揚秦的400 張大戶持股變動數據主要呈現穩定來回振盪趨勢。400 張大戶持股變動變化幅度相對溫和,趨勢存在不確定性,數據相對穩定,代表四百張大戶人數變化不大,籌碼結構持平。

(判斷依據:例如,若千張大戶人數增加,但400張大戶人數減少,可能意味著籌碼「由中實戶流向超級大戶」,籌碼更趨集中在頂端。)

圖(26)2755 揚秦 大戶持股變動、集保戶變化(週更新/週線圖)(本站自行繪製)

內部人持股異動

公司經營者持股異動情形:該數據主要分析揚秦的公司經營團隊持股變動情形,不同經營管理人由不同顏色區線來標示,並且區分經營管理者身份,以視別籌碼變動的重要性。灰色區域則是綜合整體增減量的變動情形。

圖(27)2755 揚秦 內部人持股變動(月更新/月線圖)(本站自行繪製)

研究總結與未來展望

未來發展策略展望

揚秦國際已為未來幾年設定清晰的發展藍圖,聚焦於多品牌擴張、數位創新與國際化布局。

短中期發展計畫(1-3 年)

- 展店目標:2025 年 目標各品牌總展店數達 160 家 以上。

- 麥味登:持續朝 1,000 家 門市目標邁進,推廣智能店型。

- 炸雞大獅:國內達 100 家 門市,加速海外(尤其馬來西亞)展店。

- 涮金鍋:2025 年 目標展店 8 家,並評估開放加盟。

- REAL:維持穩定經營,預計展店 1 家。

- 檳城煎蕊:2025 年 Q3 開設首店,評估後續發展。

- 數位深化:完成集團 APP 整合,提升會員跨品牌消費體驗與數據應用能力。持續優化 AI 預測與自動訂貨系統。

- 產品研發:每年開發至少 10 項 新商品,包含新品、特色商品及既有品項優化。

- 物流優化:發揮龍潭北區第二物流倉效能,提升配送效率。

- 人才培育:因應海內外擴張需求,加強人才招募與培訓。

中長期發展藍圖(3-5 年)

- 品牌規模:

- 麥味登:達成 2,000 家 門市目標。

- 炸雞大獅:全球目標 500 家 門市。

- REAL:目標 30 家 門市。

- 涮金鍋:目標 100 家 門市。

- 國際市場:深化東南亞市場經營(印尼目標百店),評估北美及其他潛力市場。

- 供應鏈強化:持續優化與母集團的供應鏈協同效應,評估中央廚房或生產基地擴充。

- 永續經營:擴大 ESG 作為,包含產品碳足跡管理、節能減碳措施等。

重點整理

- 營運績效亮眼:揚秦國際 2024 年 營收、獲利、EPS 均創歷史新高,2025 年 Q1 維持強勁增長。

- 多品牌引擎:旗下擁有「麥味登」、「炸雞大獅」、「REAL」、「涮金鍋」及新代理的「檳城煎蕊」五大品牌,涵蓋多元餐飲需求,分散風險。

- 加盟體系穩固:以加盟為主要擴張模式,搭配優惠方案與品牌力,持續吸引加盟主加入。

- 數位轉型領先:積極導入 AI、大數據、集團 APP 等數位工具,提升營運效率與顧客體驗,建構智能餐飲模式。

- 供應鏈優勢:依托超秦集團的垂直整合供應鏈,確保核心原料品質與成本效益。

- 海外拓展積極:「炸雞大獅」在東南亞市場穩步擴張,為長期成長注入動能。

- 財務體質健康:現金流充裕,負債結構合理,成功發行 CB 強化資金,股利政策穩定且具吸引力。

- 未來展望正向:展店計畫明確,新品牌引進增添活力,法人普遍看好其後續成長潛力。

參考資料說明

最新法說會資料

- 法說會中文檔案連結:https://mopsov.twse.com.tw/nas/STR/275520250313M001.pdf

- 法說會影音連結:https://www.superqin.com.tw/youngqin/index.php?code=list&flag=detail&ids=879&article_id=5739

公司官方文件

-

揚秦國際企業股份有限公司 2024 年第三季法人說明會簡報(2024.12.04)

本研究參考法說會簡報的財務數據、品牌發展策略、營收結構分析及未來展望。 -

揚秦國際 2024 年第三季財務報告

本文的財務分析主要依據此份財報,包含合併營收、毛利率、營業費用、稅後淨利等關鍵數據。 -

揚秦國際 2024 年第四季合併財務報告(2025.03.19 公告)

本文引用 2024 全年營收、獲利、EPS 及股利政策等最新數據。 -

揚秦國際法說會簡報(日期:2022.06.22, 2024.12.04, 2025.03.13 等)

參考歷次法說會簡報內容,了解公司策略演變與執行狀況。

新聞報導及公開資訊

-

工商時報、經濟日報、鉅亨網、聯合新聞網、ETtoday 財經雲、中央社、中時新聞網等媒體報導(2024.11 – 2025.04)

彙整近期關於揚秦營收發布、新品牌代理、展店計畫、數位轉型、法人評價等新聞資訊。 -

公開資訊觀測站、公司官網公告

參考公司發布的重大訊息、營收公告、財報、股利政策決議等。

研究報告與網路資源

-

Vocus 方格子、CMoney 股市、MoneyDJ 理財網、HiStock 嗨投資、StatementDog 財報狗、富邦證券等平台分析文章與數據(2024-2025)

參考市場分析師、投資平台對揚秦的營運分析、財務數據解讀及競爭態勢評估。 -

揚秦國際官方網站 (www.youngqin.com.tw) 及超秦集團網站 (www.superqin.com.tw)

參考公司介紹、品牌資訊、經營理念、歷史沿革及 ESG 相關資訊。

永續發展文件

- 揚秦國際 ESG 永續發展報告(2024)

此報告說明公司在環境保護、公司治理、食材管理、公益贊助及節能減碳等永續發展面向的具體措施與成果。

註:本文內容主要依據 2024 年第三季至 2025 年 4 月 的公開資訊進行分析與整理。所有財務數據及市場分析均來自公開可得的官方文件、新聞報導及研究資源。分析著重於最新的營運數據、策略發展與市場動態。

功能鍵說明與免責聲明

免責聲明

請參閱本站免責聲明,本站所提供資訊係基於公開資料整理與本站演算法進行分析,僅供一般投資資訊參考,不代表任何形式之投資建議、保證或邀約。本站對於所提供資訊之正確性、完整性或實用性不做任何形式之擔保。本站與讀者無任何對價關係,讀者應自行評估相關內容資訊之適當性,並自主進行相關投資決策並承擔盈虧風險,本站不負相關損益責任。

功能鍵說明

| 快捷鍵 | 功能描述 | 跳轉位置 |

|---|---|---|

| 左 | 快速切換至上一標題 | 回上一個標題 |

| 右 | 快速切換至下一標題 | 到下一個標題 |

| 0 | 快速切換股票頁面選單 | 輸入股票代碼快速切換至相關選單 |

| 1 | [2] 快速總覽 | 主標題 |

| 2 | [3] 公司基本面分析 | 主標題 |

| 3 | 「主要業務與說明」 | 位於 [3] 公司基本面分析之下 |

| 4 | 「營收結構分析」 | 位於 [3] 公司基本面分析之下 |

| 5 | [4] 個股質化分析 | 主標題 |

| 6 | [5] 產業面深入分析 | 主標題 |

| 7 | [6] 個股技術面與籌碼面觀察 | 主標題 |

| 8 | 「個股新聞筆記即時彙整」 | 位於 [4] 個股質化分析之下 |

| 9 | 「產業面新聞筆記彙整」 | 位於 [5] 產業面深入分析之下 |