快速總覽

綜合評分:5.2 | 收盤價:315.0 (04/23 更新)

簡要概述:就臻鼎-KY目前的投資價值而言,市場給出了相當明確的正向訊號。 目前的亮點在於,市場氣氛轉佳。不僅如此,具備轉機或成長題材,而且營運漸入佳境。 簡言之,目前的價位反映了市場對其未來的預期,值得投資人多加關注。

最新重點新聞摘要

2026.04.20

- 股價直衝漲停價310元刷新掛牌天價,載板四雄同步攻頂

- AI眼鏡供應鏈受惠,公司在該領域PCB市占達30%~50%且毛利優於平均

- 旗下子公司禮鼎擬赴港上市以強化AI布局,二度上調年度資本支出至逾800億元

- 3M26 IC載板營收年增逾70%刷新紀錄,看好 26 年 啟動新高速成長週期

- 公司在低軌衛星布局紮實

2026.04.17

- 電子零組件熱門股臻鼎-KY今日攻上漲停

- 董事會決議子公司禮鼎擬申請香港上市,強化高階IC載板布局及AI領域競爭力

- 禮鼎產品涵蓋AI伺服器及高速運算,上市可強化資本結構並吸引國際投資人與人才

- 上市後臻鼎仍維持對禮鼎控制權並併表,整體組織架構與業務運作維持穩定

- 透過HDI技術轉進AI伺服器與車載領域,受惠PCB族群強勢行情,股價亮燈漲停創歷史新高

2026.04.18

- 子公司禮鼎擬赴港上市釋放高成長業務價值,並公告67.65億元設備採購案積極布局產能

- 法人分析禮鼎上市有望加速技術升級,清晰反應高階載板中長期價值

- 八大公股銀行昨日賣超臻鼎-KY,位列公股賣超排行第九名

最新【ABF】新聞摘要

2026.04.21

- T-glass 玻纖布供給吃緊態勢延續至 26 年 ,高階 ABF 產能擴充仍難以滿足 AI 強勁需求

- AI 產品週期由 GPU 跨入 CPU 接力,帶動一般伺服器、PC 及 NB 需求占比提升至 45-55%

- 預期 27 年 報價將由「成本推升」轉為「需求拉動」,漲價趨勢具備高度延續力道

- AI 伺服器滲透率提升,預估 25 年 ABF 伺服器營收增 16%,PCB 產值提升 23%

- AI PC 帶動載板面積與層數增加,預估 25 年 ABF 用量增 10-20%,PCB 產值增 10-25%

- 800G 交換器 25 年 出貨佔比將過半,帶動 ABF 與 PCB 產值分別提升約 45% 與 28%

- 車用 ABF 隨自駕等級提升,2023- 28 年 複合成長率達 21%,PCB 則年增 12%

- ABF 供需預計於 2025- 26 年 重回供不應求,帶動三雄產能利用率與毛利率止跌回升

- 代理式 AI 崛起推動 CPU 需求,ABF 載板供給缺口擴大至 15%,預估短缺將持續至 30 年

- 受惠名單包含欣興、南電、嘉澤、國巨、金像電、緯穎等載板、插槽、被動元件與組裝廠

2026.04.20

- AI 伺服器規格升級致高階板材供需吃緊,金居、聯茂受惠漲價紅利強攻漲停

- 欣興受惠 ABF 載板需求強勁且缺口擴大,外資看好營運展望並調升目標價

2026.04.19

- 迎來全面擴產循環,重點布局泰國、越南與高雄,以高階 HDI 與 ABF 滿足非中產能需求

- 華通受惠 AI 伺服器與低軌衛星需求,26 年 進入產能放量收割期

核心亮點

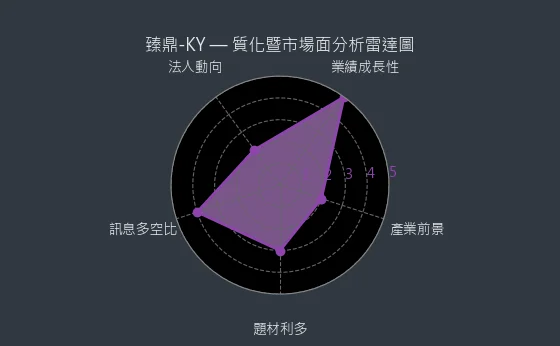

- 業績成長性分數 4 分,顯示公司經營效率與市場適應能力良好:能夠實現 8.07% 的預估盈餘年增長,通常意味著 臻鼎-KY 在經營管理效率與市場需求適應方面表現出色。

- 訊息多空比分數 4 分,消息面為短期股價波動的參考因素之一:臻鼎-KY的消息多空狀況是影響其短期股價波動的眾多因素之一,投資人可納入綜合考量,但不宜作為唯一決策依據。

- 題材利多分數 4 分,若相關話題能逐步轉化為實質營運利好,則更具正面意義:如果 臻鼎-KY的相關市場話題能夠隨著時間逐步轉化為對公司營運的實質性利好,那麼其正面意義將更為明確。

主要風險

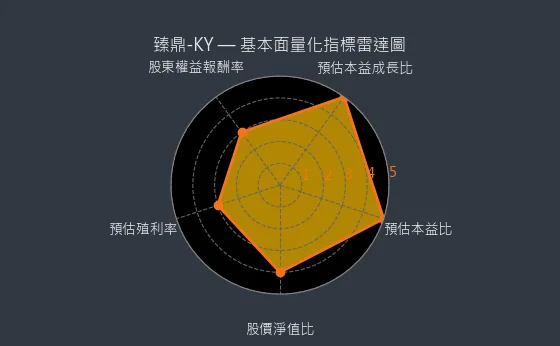

- 預估本益比分數 1 分,顯示潛在買點不佳,需等待估值回落:臻鼎-KY預估本益比 44.26 倍,位於近五年估值波動的頂部或極限區域,從價值角度看,並非理想的潛在買入時點,宜耐心等待估值回歸合理。

- 預估本益成長比分數 1 分,市場可能過度炒作,股價嚴重脫離基本面:臻鼎-KY目前預估本益成長比 44.26,如此高的PEG值強烈暗示市場可能存在過度炒作或非理性預期,股價已嚴重脫離其內在增長基本面。

- 預估殖利率分數 2 分,殖利率低於市場平均,收息價值不突出:臻鼎-KY預估殖利率 1.52%,若此水平低於整體市場或同類股票的平均殖利率,則其作為收息股的投資價值並不突出。

- 股價淨值比分數 2 分,建議投資人深入分析公司護城河與未來盈利質量:面對 臻鼎-KY 2.72 倍的股價淨值比,建議投資人深入分析其競爭護城河的寬度、無形資產的價值以及未來盈利的質量與可持續性。

綜合評分對照表

| 項目 | 臻鼎-KY |

|---|---|

| 綜合評分 | 5.2 分 |

| 趨勢方向 | → |

| 公司登記之營業項目與比重 | 印刷電路板(PCB)100.00% (2023年) |

| 公司網址 | https://www.zdtco.com/ |

| 法說會日期 | 114/04/15 |

| 法說會中文檔案 | 法說會中文檔案 |

| 法說會影音檔案 | 無影音檔案 |

| 目前股價 | 315.0 |

| 預估本益比 | 44.26 |

| 預估殖利率 | 1.52 |

| 預估現金股利 | 4.8 |

圖(1)4958 臻鼎-KY 綜合評分(本站自行繪製)

量化細部綜合評分:3.4

圖(2)4958 臻鼎-KY 量化細部綜合評分(本站自行繪製)

質化細部綜合評分:7.1

圖(3)4958 臻鼎-KY 質化細部綜合評分(本站自行繪製)

投資建議與評級對照表

價值型投資評級:★★☆☆☆

- 評級方式:合理:估值位於合理區間+財務指標中性

- 評級邏輯:基於財務安全性、股利率、估值溢價等指標綜合判斷

成長型投資評級:★★★☆☆

- 評級方式:穩定成長:營收/獲利年增率5%-15%+產業地位穩固

- 評級邏輯:考量營收成長動能、利潤率變化、市場擴張速度等要素

題材型投資評級:★★★★☆

- 評級方式:具題材性,動能中等:與主流題材相關+成交量能穩定

- 評級邏輯:結合市場熱度、政策敏感度、產業趨勢關聯性分析

投資類型適用性對照表

| 投資類型 | 目前評級 | 建議持有週期 | 風險屬性 | 適用市場環境 |

|---|---|---|---|---|

| 價值型 | ★★☆☆☆ | 6-24個月 | 中低 | 市場修正期/震盪期 |

| 成長型 | ★★★☆☆ | 12-36個月 | 中高 | 多頭趨勢明確期 |

| 題材型 | ★★★★☆ | 1-6個月 | 高 | 資金行情熱絡期 |

公司基本面分析

基本面量化分析

財務狀況分析

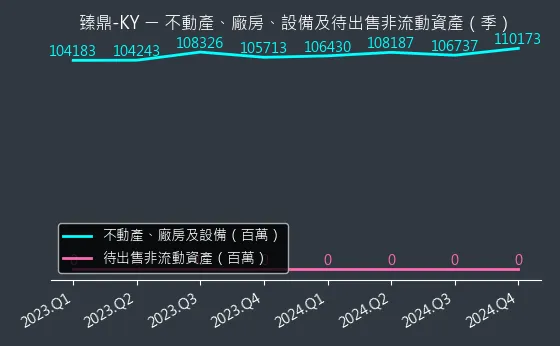

資本支出狀況:臻鼎-KY的非流動資產數據主要走勢呈現微弱上升趨勢。資產變化幅度適中,趨勢較為可靠,數據相對穩定,本指標為基本面領先指標,代表資產小幅增加。

(判斷依據:不動產價值波動可能影響公司財務結構。)

圖(4)4958 臻鼎-KY 不動產、廠房、設備及待出售非流動資產變化圖(本站自行繪製)

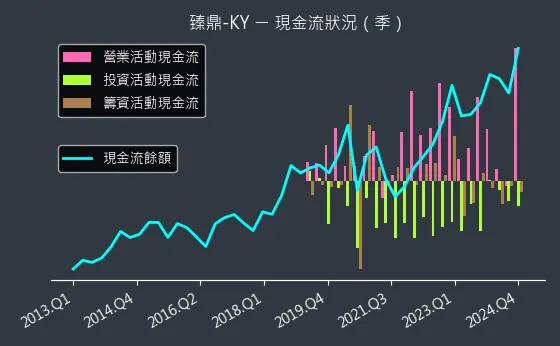

現金流狀況:臻鼎-KY的現金流數據主要呈現穩定來回振盪趨勢。現金流變化幅度較為明顯,趨勢存在不確定性,數據波動處於正常範圍,代表資金狀況平衡。

(判斷依據:資金流向分析有助於評估投資決策成效。)

圖(5)4958 臻鼎-KY 現金流狀況(本站自行繪製)

獲利能力分析

存貨與平均售貨天數:臻鼎-KY的存貨與平均售貨天數數據主要呈現穩定來回振盪趨勢。存貨與平均售貨天數變化幅度適中,趨勢存在不確定性,數據相對穩定,代表營運效率維持現狀。

(判斷依據:存貨週轉率直接反映公司銷貨能力及庫存管理效率。)

圖(6)4958 臻鼎-KY 存貨與平均售貨天數(本站自行繪製)

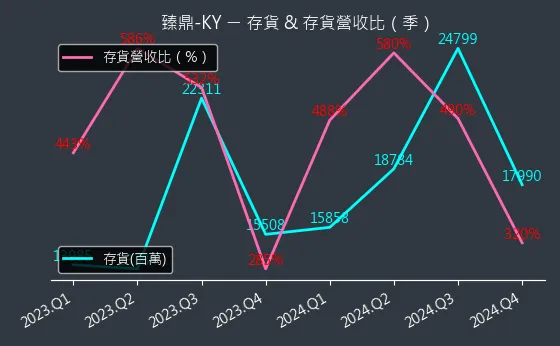

存貨與存貨營收比:臻鼎-KY的存貨與存貨營收比數據主要呈現波動來回振盪趨勢。存貨與存貨營收比變化幅度較為明顯,趨勢存在不確定性,數據波動處於正常範圍,代表存貨水平與營收規模保持同步或相對穩定。

(判斷依據:較低的存貨營收比通常意味著更有效的庫存控制和更少的資金占用。)

圖(7)4958 臻鼎-KY 存貨與存貨營收比(本站自行繪製)

三率能力:臻鼎-KY的三率能力數據主要呈現波動來回振盪趨勢。三率能力變化幅度較為明顯,趨勢存在不確定性,數據波動處於正常範圍,代表產品獲利能力持平。

(判斷依據:與同業及歷史數據比較,有助於評估企業的競爭優勢與潛在風險。)

圖(8)4958 臻鼎-KY 獲利能力(本站自行繪製)

成長性分析

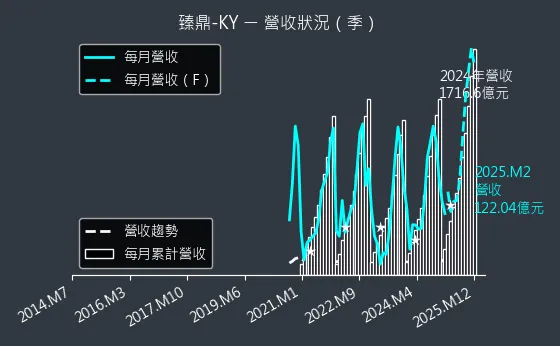

營收狀況:臻鼎-KY的營收狀況數據主要呈現波動來回振盪趨勢。營收狀況變化幅度較為明顯,趨勢存在不確定性,數據波動處於正常範圍,代表市場需求穩定。

(判斷依據:高營收增長若伴隨不成比例的成本增加,可能損害長期獲利能力。)

圖(9)4958 臻鼎-KY 營收趨勢圖(本站自行繪製)

合約負債與 EPS:臻鼎-KY的合約負債與 EPS 數據主要呈現穩定來回振盪趨勢。合約負債與 EPS 變化幅度相對溫和,趨勢存在不確定性,數據相對穩定,代表客戶預付款項與收入確認速度平衡。

(判斷依據:高額或持續增長的合約負債通常代表客戶對公司產品/服務的預期與信任,有利於未來EPS表現。)

圖(10)4958 臻鼎-KY 合約負債與 EPS(本站自行繪製)

EPS 熱力圖:臻鼎-KY的EPS 熱力圖數據主要呈現波動來回振盪趨勢。EPS 熱力圖變化幅度極為顯著,趨勢存在不確定性,數據波動較為劇烈,代表預估 EPS 變動不大,市場預期一致。

(判斷依據:比較歷史實際值與同期預測值,有助於評估公司達成預期目標的能力及預測模型的準確性。)

圖(11)4958 臻鼎-KY EPS 熱力圖(本站自行繪製)

估值分析

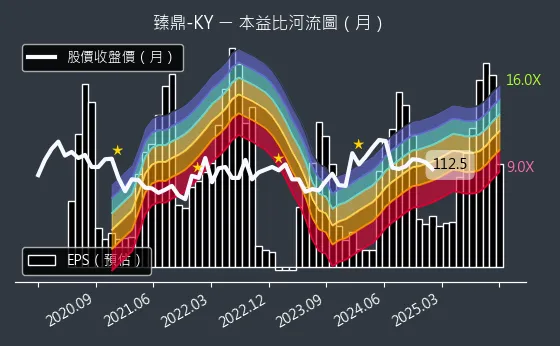

本益比河流圖:臻鼎-KY的本益比河流圖數據主要呈現微弱下降趨勢。本益比河流圖變化幅度適中,趨勢高度可靠,數據相對穩定,代表預估本益比略有下滑,評價略顯改善空間。

(判斷依據:本益比河流圖直觀展示公司目前股價相對於未來一年(或特定期間)盈利預期的估值水平。)

圖(12)4958 臻鼎-KY 本益比河流圖(本站自行繪製)

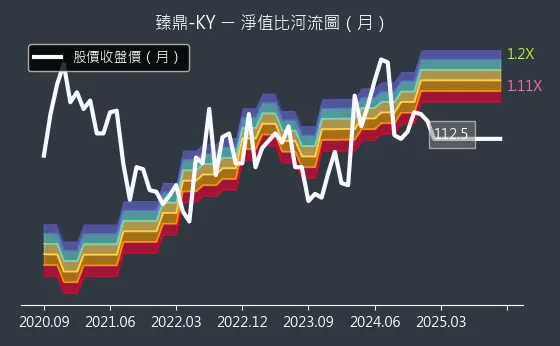

淨值比河流圖:臻鼎-KY的淨值比河流圖數據主要呈現波動來回振盪趨勢。淨值比河流圖變化幅度極為顯著,趨勢存在不確定性,數據波動處於正常範圍,代表股價與淨值變動趨勢一致,估值水平無顯著變化。

(判斷依據:河流的上緣和下緣代表歷史股價淨值比 (P/B) 波動的相對高點與低點區間。)

圖(13)4958 臻鼎-KY 淨值比河流圖(本站自行繪製)

產業地位與投資亮點

臻鼎科技控股股份有限公司(Zhen Ding Technology Holding Co., Ltd.,股票代號:4958)作為鴻海集團旗下的金雞母,已連續八年蟬聯全球第一大印刷電路板(PCB)製造商。公司不滿足於軟板(FPC)市場的絕對優勢,近年來積極推動「One ZDT(一站式購足)」策略,大舉進軍 IC 載板與 AI 伺服器領域。隨著 2026 年初營收創下歷史新高,以及泰國新廠即將投產,臻鼎-KY 正處於從消費性電子轉型至高效能運算(HPC)的關鍵轉折點。

公司概要與發展歷程

企業沿革與規模

臻鼎-KY 前身可追溯至 1978 年成立的華虹電子,後於 2006 年在開曼群島設立控股公司(原名 Foxconn Advanced Technology Limited),並於 2011 年在台灣證券交易所掛牌上市。公司總部位於台灣桃園,並將台灣定位為全球研發中心與高階產品生產基地。

經過數十年的深耕,臻鼎已建立起橫跨軟板、硬板、HDI、IC 載板的完整產品線。截至 2024 年,全球市占率提升至 7.3%,在軟板領域更穩居全球龍頭。公司目標明確,設定 2030 年全球市佔率達到 10%,並躋身全球前五大 IC 載板供應商。

組織架構與子公司

為加速技術佈局,臻鼎透過旗下子公司進行專業分工。近期最受矚目的是子公司佰鼎科技,專注於先進封裝用 FCBGA 載板的研發與製造,並斥資新台幣 80 億元 於南科高雄園區建置智慧化產線,顯示集團深耕半導體產業鏈的決心。

核心業務與產品系統

產品矩陣分析

臻鼎-KY 的產品線極具廣度與深度,涵蓋七大產品系統:

-

軟性印刷電路板(FPC):全球市佔第一,為公司營收基石,廣泛應用於智慧型手機與穿戴裝置。

-

IC 載板:包含 BT 與 ABF 載板。ABF 載板主攻 AI 伺服器與高效能運算,層數可達 16 層以上;BT 載板則應用於記憶體與手機晶片。

-

高密度連接板(HDI):具備高線路密度,支援多層疊構,符合電子產品輕薄化需求。

-

硬質印刷電路板(RPCB):應用於車用電子、伺服器及網通設備。

-

類載板(SLP):線路精密度接近半導體封裝,主攻高階行動裝置。

-

軟硬結合板:結合軟板可彎曲與硬板支撐特性,用於特殊結構電子產品。

-

COF 覆晶薄膜封裝:應用於顯示器驅動 IC。

應用領域轉型

過去臻鼎高度依賴消費性電子,近期則成功切入 AI 與車載市場。根據公司規劃,2025 年 AI 相關產品營收佔比將由 2024 年的 45% 拉升至超過 70%,顯示轉型成效斐然。

營收結構與市場分析

產品營收結構

根據 2024 年前三季數據,臻鼎的營收結構仍以行動通訊為主,但 IC 載板與車載伺服器成長力道最強。2024 年 IC 載板營收年增達 75.6%,成為新成長引擎。

區域市場分布

臻鼎的客戶集中度較高,主要營收來自美系大客戶(Apple)。2023 年區域營收分布如下:

財務績效表現

受惠於 AI 伺服器與高階載板需求強勁,臻鼎-KY 財務表現亮眼:

-

2024 年營收:達新台幣 1,716 億元,創歷史新高。

-

獲利能力:2024 年稅後淨利 91.8 億元,年增 48.3%,EPS 達 9.67 元。

-

2025-2026 展望:法人預估 2026 年營收可達 1,825.22 億元,EPS 有望挑戰 15.13 元,正式進入獲利爆發期。

客戶結構與價值鏈

供應鏈網絡

臻鼎透過「One ZDT」策略整合上下游,與供應商及客戶建立緊密關係。

價值鏈定位

-

上游材料:與台光電等廠商建立戰略合作,確保高階 CCL(銅箔基板)與特用化學品供應,這對 ABF 載板的良率控制至關重要。

-

下游客戶:

-

美系大廠:Apple 為最大客戶,供應 iPhone、iPad、Mac 等全系列 PCB。

-

AI 運算:已打入 NVIDIA 供應鏈,參與 Rubin Ultra 平台首波 PCB 送樣,並獲得 GB200 相關訂單。

-

雲端巨頭:獲得 AWS 等雲端服務商的 AI 伺服器板材訂單。

-

生產基地與擴產計畫

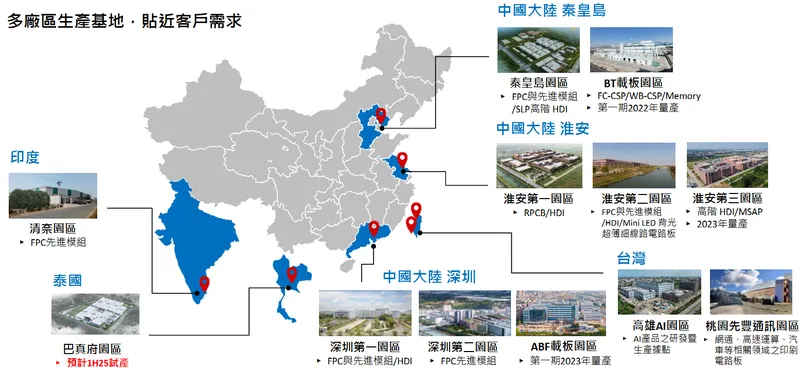

全球產能佈局

為分散地緣政治風險並貼近客戶,臻鼎建立了「台灣研發、全球製造」的佈局,目前在全球擁有六大主要生產基地。

圖(14)全球 6 大主要生產基地(資料來源:臻鼎 -KY 公司網站)

| 區域 | 基地名稱 | 主要產品與功能 |

|---|---|---|

| 台灣 | 桃園園區 | 研發中心、網通與高階車用板 |

| 高雄 AI 園區 | 先進封裝載板、高階 HDI,2024 下半年量產 | |

| 中國 | 深圳園區 | FPC、HDI、ABF 載板(主要產地) |

| 秦皇島園區 | FPC、SLP、BT 載板 | |

| 淮安園區 | RPCB、HDI、Mini LED 背光板 | |

| 印度 | 清奈園區 | FPC 後段模組,服務當地手機組裝 |

| 泰國 | 巴真府園區 | 高階伺服器、車載板,2025 年 5 月試產 |

重大擴產專案

臻鼎目前有約 10 座新廠 同步動工中,預計資本支出超過 500 億元,展現強烈的擴張企圖心。

近期建廠與擴產進度表

| 項目 | 地點 | 投資規模 | 預計時程 | 戰略意義 |

|---|---|---|---|---|

| 泰國巴真府一廠 | 泰國 | – | 2025 Q2 試產 | 東南亞製造中心,主攻伺服器與車載,分散地緣風險 |

| 高雄 AI 園區 | 台灣 | 80 億元 | 2024 H2 量產 | 專攻先進封裝載板,配合 AI 客戶下一代產品需求 |

| 秦皇島 BT 二廠 | 中國 | – | 2026 H1 擴產 | 擴大 BT 載板市佔,滿足記憶體與手機晶片需求 |

| 營運總部 | 台灣青埔 | – | 2028 落成 | 整合研發與營運機能,提升集團管理效率 |

️ 競爭優勢與未來展望

核心競爭力

-

技術護城河:在 ABF 載板領域,臻鼎具備高層數(16 層以上)、大尺寸的生產能力,並積極研發玻璃基板等下世代材料。

-

規模經濟:身為全球龍頭,具備強大的採購議價能力與產能調度彈性,能滿足大客戶「量大且急」的訂單需求。

-

ESG 永續資優生:2025 年獲 CDP 水安全「A 級」榮譽,並連續三年入選標普全球永續年鑑,符合國際大廠對供應鏈的綠色要求。

個股質化分析

近期重大事件分析

-

2026.02:外資與投信同步看好,認為臻鼎是目前 ABF 族群中估值相對偏低的標的,股價創波段新高。

-

2026.01:子公司先豐通訊桃園廠發生火警,但因有備援產能,對營運影響輕微。

-

2026.01:宣布 2025 年資本支出達 250 億元,主要用於泰國廠與高雄廠建設。

個股新聞筆記彙整

-

2026.04.20:股價直衝漲停價310元刷新掛牌天價,載板四雄同步攻頂

-

2026.04.20:AI眼鏡供應鏈受惠,公司在該領域PCB市占達30%~50%且毛利優於平均

-

2026.04.20:旗下子公司禮鼎擬赴港上市以強化AI布局,二度上調年度資本支出至逾800億元

-

2026.04.20: 3M26 IC載板營收年增逾70%刷新紀錄,看好 26 年 啟動新高速成長週期

-

2026.04.20:公司在低軌衛星布局紮實

-

2026.04.17:電子零組件熱門股臻鼎-KY今日攻上漲停\r

-

2026.04.17:董事會決議子公司禮鼎擬申請香港上市,強化高階IC載板布局及AI領域競爭力\r

-

2026.04.17:禮鼎產品涵蓋AI伺服器及高速運算,上市可強化資本結構並吸引國際投資人與人才\r

-

2026.04.17:上市後臻鼎仍維持對禮鼎控制權並併表,整體組織架構與業務運作維持穩定\r

-

2026.04.18:子公司禮鼎擬赴港上市釋放高成長業務價值,並公告67.65億元設備採購案積極布局產能\r

-

2026.04.18:法人分析禮鼎上市有望加速技術升級,清晰反應高階載板中長期價值\r

-

2026.04.18:八大公股銀行昨日賣超臻鼎-KY,位列公股賣超排行第九名

-

2026.04.15:公告認購尖點私募案不超過1.9億元,引進策略性投資以應對AI推動之高階鑽針需求\r

-

2026.04.17:透過HDI技術轉進AI伺服器與車載領域,受惠PCB族群強勢行情,股價亮燈漲停創歷史新高

-

2026.04.14:公股銀行買超排行包含臻鼎-KY,顯示國家隊布局多元

-

2026.04.12: 3M26 及首季營收刷新高,上調資本支出至800億元,AI應用佔比近2成且動能逐季放大

-

2026.04.12:受法人加持股價一度觸及271元歷史新高,伺服器與光通訊營收年增190%創紀錄

-

2026.04.13:入選投信掃貨指標股,將赴星參加投資論壇對接國際資金,法說會展望受矚目

-

2026.04.10:名列800G以上光模組受惠名單,估 26 年EPS 12.18元,27 年 擴產縮小市占差距

-

2026.04.09:首季營收407.28億元創同期新高,因應高階AI需求,26 年資本支出大幅上調至800億元

-

2026.04.09:憑量產實力搶占800G與1.6T光模組板商機,受惠去中化效應,AI產品 26 年供不應求

-

2026.04.09:高盛看好ABF載板缺口持續兩年並調升目標價,預期 26 年 報價漲勢將帶動毛利率大躍進

-

2026.04.09: 2026.04.08 股價跳空漲停以247.5元作收,技術面均線呈多頭排列,今日盤中表現持續亮眼

-

2026.04.08: 3M26 及首季營收創同期新高,受惠AI帶動伺服器與光通訊年增逾190%,IC載板亦刷新紀錄

-

2026.04.08:上調資本支出至800億元布局產能,高階業務占比近20%,預期 2Q26 起動能將逐季放大

-

2026.04.08:受惠1.6T傳輸需求與ABF漲價效應,今日股價攻上漲停價247.5元,創掛牌新天價

-

2026.04.07: 3M26 及首季營收雙創同期新高,IC載板與AI業務表現亮眼,二度上修資本支出至800億元

-

2026.04.07:預期 2Q26 起業績逐季成長並啟動新成長周期;傳蘋果摺疊機啟動試產,有望受惠出貨動能

-

2026.04.07:隨PCB族群強勢噴發帶動股價衝高,今日漲幅逾5%,盤中一度大漲接近9%

-

2026.04.04:AI基建引爆載板漲價潮,臻鼎列受惠指標,預期 26 年 載板報價將持續調漲

-

2026.04.05:獲列投組首選,4/2收213.5元力守短均且承接買氣強,憑低位階鎖住下檔風險

-

2026.04.05:AI與光通訊需求推升營運,估營收逐季走高,AI占比達7成將顯著帶動獲利提升

-

2026.04.02:今日股價跌2.73%收213.5元;2025擬配息3.45元;前2月營收年減1.51%

-

2026.04.02:董座看好AI帶動 26 年 高速成長;已獲AI GPU PCB供應資格將量產

-

2026.04.02:預估 26 年 資本支出逾500億,並於 1H26 進行秦皇島廠區擴產

-

2026.04.02:美系外資重申持股續抱,看好AI伺服器與光模組相關PCB為主要成長動能

-

2026.04.03: 26~27 年投逾1000億元資本支出,於淮安及泰國建10座新廠強化AI布局

-

2026.04.03:八大官股於2026.0 3M26 賣超排行第十名為臻鼎-KY

-

2026.04.01:小型PCB板Paddle Card交期拉長,供應商臻鼎-KY受惠於mSAP製程需求

-

2026.04.01:臻鼎-KY因AI伺服器高階基板需求擴張受惠,今日漲幅突破半根,資金高度集中

-

2026.04.02:投顧預估臻鼎2026/ 27 年 EPS為12.2/18.1元,看好高階材料供需吃緊後市

-

2026.03.31:PCB族群行情慘烈,臻鼎-KY今日跌幅超過8%,顯示族群性拋售賣壓強勁

-

2026.03.30:資支上調至500億擴產,獲亞馬遜認證並與Meta等洽商,H2切入Rubin運算板供應鏈

-

2026.03.30:獲外資 2026.03.05 加碼萬張創230元新高,今日回檔逾6%,自營商連4買卡位AI伺服器商機

-

2026.03.31:股價跌幅超過5%,受IC載板庫存消化緩慢、PCB族群整體表現低迷及市場賣壓影響

-

2026.03.29:分析師鐘崑禎本周投組首選臻鼎-KY,鎖定蘋果復甦與AI雙供應鏈卡位 2Q26 主流

-

2026.03.29:資金顯著轉向,臻鼎-KY與華通獲三大法人聯手建倉,位居本週法人買超前十名

-

2026.03.30:PCB股為盤面指標,臻鼎-KY受題材帶動於週一市場震盪中逆勢同步強勢大漲

-

2026.03.27:臻鼎-KY今日股價表現不俗,收盤漲幅超過5%,報價為230元

-

2026.03.28:臻鼎-KY本週獲外資青睞積極買超,入列外資單週買超前十大個股名單

-

2026.03.25:PCB族群表現亮眼,臻鼎-KY股價同步展現補漲力道,終場漲幅逾5%

-

2026.03.26:獲外資砸21.7億元買超近萬張入列前十名,市場看好WWDC帶動AI升級需求

-

2026.03.26:受利多帶動表現強勁且漲幅逾5%,外資買盤橫跨半導體、PCB與封測供應鏈

-

2026.03.26:遭八大公股銀行反手賣超1701張,反映國家隊針對近期強勢股之高檔調節策略

-

2026.03.23:獲高盛調升目標價並入列Rubin供應體系;惟大盤重挫列投信賣超榜,面臨調節壓力

-

2026.03.24:獲Google TPU v8百萬片訂單成為AWS供應商,外資看好其ABF毛利率表現

-

2026.03.25:入列主動式ETF新兵00996A成分股,掌握全球載板龍頭優勢,精準捕捉電子產業復甦

-

2026.03.20:PCB族群表現強悍,金像電、定穎投控強攻漲停,臻鼎與高技等個股亦維持強勢

-

2026.03.18:外資今日合計買超90.2億元並持續看好台股後市動能,臻鼎-KY名列外資買超前十名

-

2026.03.18:泰創泰國廠承接臻鼎機電需求與建廠工程,藉由BOI資格優勢協助客戶快速建廠投產

-

2026.03.18:PCB族群今日表現強勁,臻鼎-KY等相關個股盤中漲幅均超過5%以上

-

2026.03.17:題材加持權證夯,受AI與衛星題材影響獲法人調高目標價,股價重回上升軌道

-

2026.03.17:臻鼎上調資本支出至500億元,計畫於泰國與中國建設10座新廠房擴大產能

-

2026.03.17:受惠AI需求強勁,高階產品出貨摺疊機與智慧眼鏡,產品比重提升有利獲利表現

-

2026.03.16:輝達GTC登場帶動載板族群強勢,臻鼎-KY克服跌勢收盤漲逾4%,股價瞄準前波高點

-

2026.03.16:受惠AI與衛星動能獲調升目標價至270元,調高資本支出至500億元預計建設10座新廠

-

2026.03.16:受惠AI伺服器及折疊機等高階產品出貨,隨產品組合優化將有效帶動未來獲利表現

-

2026.03.14:本週投信賣超包含臻鼎-KY,張數逾兩千張

-

2026.03.13:臻鼎25年毛利率與營益率雙升,啟動高速成長周期

-

2026.03.13: 25 年 合併營收達1825.22億元創新高,連續9年蟬聯全球第一大PCB廠

-

2026.03.13:AI相關產品營收占比提升至近70%,25 年 每股盈餘6.91元,獲利結構強化

-

2026.03.13:上調兩年資本支出至1000億元,26 年投入逾500億擴產,10座新廠同步興建

-

2026.03.13:ABF載板 26 年轉盈,泰國及高雄廠將陸續投產,光通訊營收預期較 25 年倍增

-

2026.03.13:受財報與展望利多激勵,週五股價攻上漲停報188.5元,成交量突破2.3萬張

-

2026.03.13:八大公股於漲停價位賣出916張,提款金額約1.7億元

-

2026.03.12:發展AI影像被看好,臻鼎-KY獲投信買進,名列投信買超名單

-

2026.03.12:臻鼎-KY法說,25 年EPS 6.91元,董座沈慶芳指光通訊載板訂單滿到 27 年

-

2026.03.12: 25 年 營收1,825.22億元創新高,EPS 6.91元,毛利率與營益率因AI產品優化成長

-

2026.03.12: 26 年 啟動新一輪高速成長,AI營收占比升至近70%,資本支出預計將達500億元以上

-

2026.03.12:800G與1.6T光通訊產品營收看增數倍,ABF載板營收增速預期將超越前一年度

-

2026.03.12:於淮安、泰國、秦皇島與高雄廠區同步擴產或開發驗證,因應客戶分散產地的需求

-

2026.03.12:折疊手機與AI眼鏡等應用新品PCB規格升級,帶動產品組合持續向高階發展

-

2026.03.11:客戶涵蓋台積電、日月光、臻鼎、欣興電子等知名大廠,顯示設備銷售與加工服務動能強勁

-

2026.03.09:證券-載板四雄營運旺,臻鼎高階AI、伺服器、光通訊與IC載板相關營收維持60%以上年增率

-

2026.03.09:外資砸近10億逆勢買超6,269張,看好AI應用規格升級及新產能逐步量產

-

2026.03.09: 2M26 營收117.21億元,年減3.97%,累計前2月營收年減1.51%,受消費性電子淡季影響

-

2026.03.09:受惠高階AI與ABF載板需求,公司看好AI應用帶動規格升級,預期2026 26 年營收可望再創新高

-

2026.03.09:今日股價下跌7.14%收162.5元;八大公股銀行賣超1,856張;預計於 2026.03.12 舉行法說會

-

2026.03.06:臻鼎 2M26 高階AI相關產品維持強勁成長,營收結構加速向高階AI應用端傾斜

-

2026.03.06: 2M26 營收117.21億元,因淡季年減3.97%,但伺服器與IC載板年增率均逾60%

-

2026.03.06: 26 年 受惠AI需求及規格升級,帶動價量齊揚,預期 26 年營收將再創歷史新高

-

2026.03.06:中國、泰國及高雄新產能於 26 年 逐步量產,有助進一步推升公司營運動能

-

2026.03.08:臻鼎-KY預計 2026.03.12 舉辦法說會,法人將關注其資本支出及首季展望

-

2026.03.02:PCB大軍倒一片,華通7檔衝漲停,榮科、台虹登新高價

-

2026.03.02:PCB概念股普遍走疲,臻鼎-KY跌幅逾5%

-

2026.02.27:刷新標普全球永續年鑑最佳紀錄!中鼎、台新新光最亮眼

-

2026.02.27:電子設備與零組件產業共有10家企業入選,包括元太、臻鼎、友達、台達電等

產業面深入分析

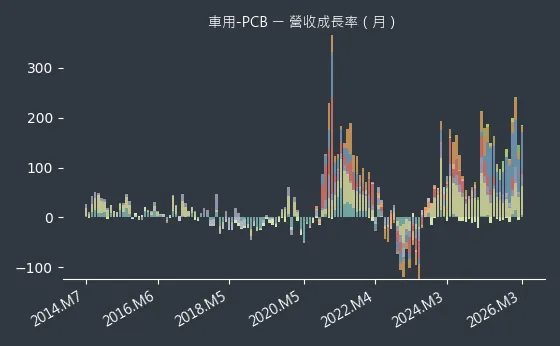

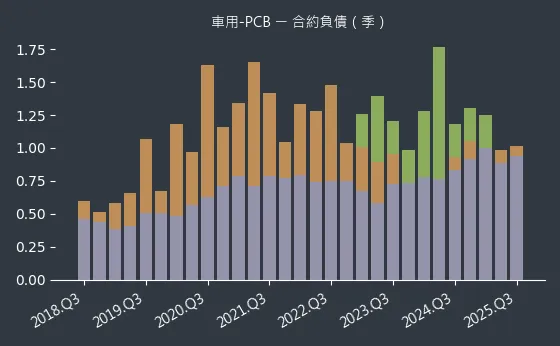

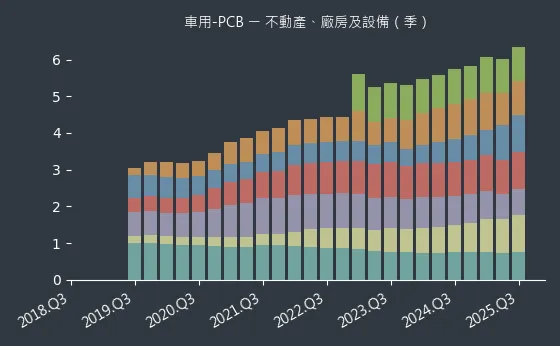

產業-1 車用-PCB產業面數據分析

車用-PCB產業數據組成:敬鵬(2355)、台光電(2383)、健鼎(3044)、臻鼎-KY(4958)、精成科(6191)、聯茂(6213)、榮惠-KY創(6924)

車用-PCB產業基本面

圖(15)車用-PCB 營收成長率(本站自行繪製)

圖(16)車用-PCB 合約負債(本站自行繪製)

圖(17)車用-PCB 不動產、廠房及設備(本站自行繪製)

車用-PCB產業籌碼面及技術面

圖(18)車用-PCB 法人籌碼(日更新)(本站自行繪製)

圖(19)車用-PCB 大戶籌碼(週更新)(本站自行繪製)

圖(20)車用-PCB 內部人持股變動以及產業面技術分析(月線圖/月更新)(本站自行繪製)

產業-2 元宇宙-MR頭載式裝置產業面數據分析

元宇宙-MR頭載式裝置產業數據組成:瑞昱(2379)、玉晶光(3406)、揚明光(3504)、臻鼎-KY(4958)、台郡(6269)、澤米(6742)

元宇宙-MR頭載式裝置產業基本面

圖(21)元宇宙-MR頭載式裝置 營收成長率(本站自行繪製)

圖(22)元宇宙-MR頭載式裝置 合約負債(本站自行繪製)

圖(23)元宇宙-MR頭載式裝置 不動產、廠房及設備(本站自行繪製)

元宇宙-MR頭載式裝置產業籌碼面及技術面

圖(24)元宇宙-MR頭載式裝置 法人籌碼(日更新)(本站自行繪製)

圖(25)元宇宙-MR頭載式裝置 大戶籌碼(週更新)(本站自行繪製)

圖(26)元宇宙-MR頭載式裝置 內部人持股變動以及產業面技術分析(月線圖/月更新)(本站自行繪製)

產業-3 元宇宙-Vision Pro產業面數據分析

元宇宙-Vision Pro產業數據組成:欣興(3037)、穩懋(3105)、玉晶光(3406)、揚明光(3504)、臻鼎-KY(4958)、台郡(6269)

元宇宙-Vision Pro產業基本面

圖(27)元宇宙-Vision Pro 營收成長率(本站自行繪製)

圖(28)元宇宙-Vision Pro 合約負債(本站自行繪製)

圖(29)元宇宙-Vision Pro 不動產、廠房及設備(本站自行繪製)

元宇宙-Vision Pro產業籌碼面及技術面

圖(30)元宇宙-Vision Pro 法人籌碼(日更新)(本站自行繪製)

圖(31)元宇宙-Vision Pro 大戶籌碼(週更新)(本站自行繪製)

圖(32)元宇宙-Vision Pro 內部人持股變動以及產業面技術分析(月線圖/月更新)(本站自行繪製)

產業-4 元宇宙-智慧眼鏡產業面數據分析

元宇宙-智慧眼鏡產業數據組成:全新(2455)、宏達電(2498)、亞光(3019)、晶宏(3141)、旭軟(3390)、達邁(3645)、富采(3714)、臻鼎-KY(4958)、驊訊(6237)、GIS-KY(6456)、采鈺(6789)、錼創科技-KY創(6854)

元宇宙-智慧眼鏡產業基本面

圖(33)元宇宙-智慧眼鏡 營收成長率(本站自行繪製)

圖(34)元宇宙-智慧眼鏡 合約負債(本站自行繪製)

圖(35)元宇宙-智慧眼鏡 不動產、廠房及設備(本站自行繪製)

元宇宙-智慧眼鏡產業籌碼面及技術面

圖(36)元宇宙-智慧眼鏡 法人籌碼(日更新)(本站自行繪製)

圖(37)元宇宙-智慧眼鏡 大戶籌碼(週更新)(本站自行繪製)

圖(38)元宇宙-智慧眼鏡 內部人持股變動以及產業面技術分析(月線圖/月更新)(本站自行繪製)

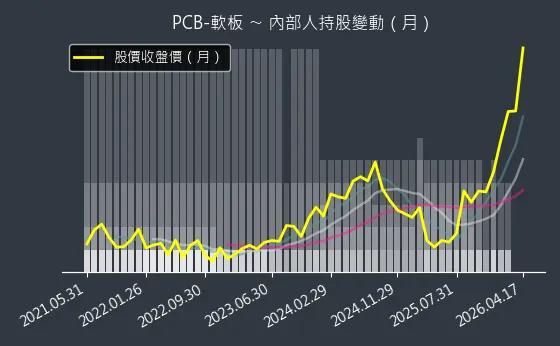

產業-5 PCB-軟板產業面數據分析

PCB-軟板產業數據組成:華通(2313)、毅嘉(2402)、同泰(3321)、旭軟(3390)、臻鼎-KY(4958)、嘉聯益(6153)、台郡(6269)、易華電(6552)、圓裕(6835)、台虹(8039)

PCB-軟板產業基本面

圖(39)PCB-軟板 營收成長率(本站自行繪製)

圖(40)PCB-軟板 合約負債(本站自行繪製)

圖(41)PCB-軟板 不動產、廠房及設備(本站自行繪製)

PCB-軟板產業籌碼面及技術面

圖(42)PCB-軟板 法人籌碼(日更新)(本站自行繪製)

圖(43)PCB-軟板 大戶籌碼(週更新)(本站自行繪製)

圖(44)PCB-軟板 內部人持股變動以及產業面技術分析(月線圖/月更新)(本站自行繪製)

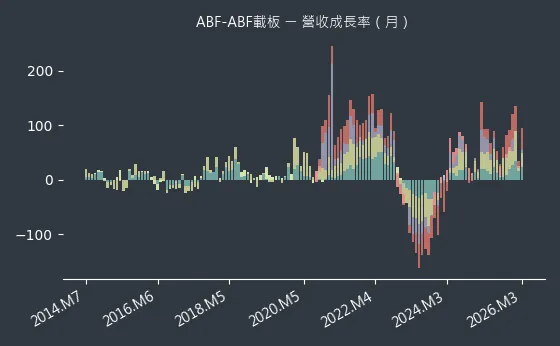

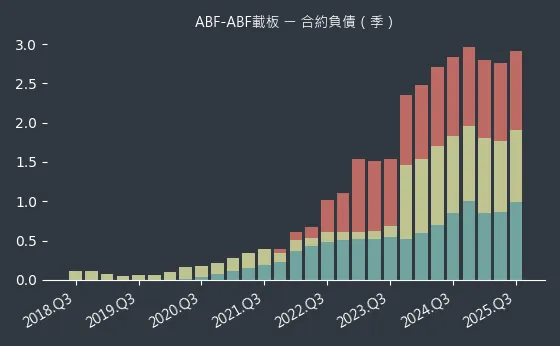

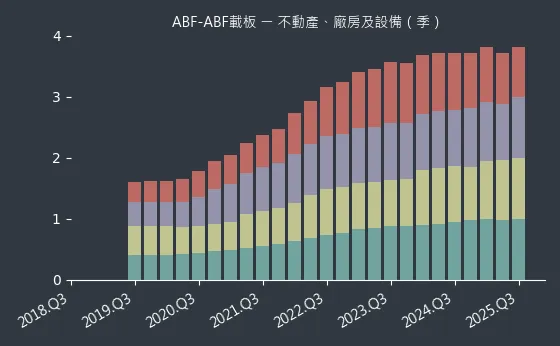

產業-6 ABF-ABF載板產業面數據分析

ABF-ABF載板產業數據組成:欣興(3037)、景碩(3189)、臻鼎-KY(4958)、南電(8046)

ABF-ABF載板產業基本面

圖(45)ABF-ABF載板 營收成長率(本站自行繪製)

圖(46)ABF-ABF載板 合約負債(本站自行繪製)

圖(47)ABF-ABF載板 不動產、廠房及設備(本站自行繪製)

ABF-ABF載板產業籌碼面及技術面

圖(48)ABF-ABF載板 法人籌碼(日更新)(本站自行繪製)

圖(49)ABF-ABF載板 大戶籌碼(週更新)(本站自行繪製)

圖(50)ABF-ABF載板 內部人持股變動以及產業面技術分析(月線圖/月更新)(本站自行繪製)

產業面新聞筆記彙整

車用產業新聞筆記彙整

-

2026.04.20:北美商用車隊管理滲透率預計 28 年 升至 80.6%,硬體轉向 SaaS 訂閱模式確保穩定收益

-

2026.04.20:全球行車紀錄器轉向主動安全預警,日本法規紅利帶動租賃與計程車平台加速數位升級裝機

-

2026.04.20:零售業進入 5-7 年設備換機潮,AI 辨識與邊緣運算整合需求確立,動能擴及物流與路網市場

-

2026.04.20:車用電子產值預估 27 年 突破 4,000 億美元,ADAS 滲透率提升帶動車載資通訊進入需求高峰

-

2026.04.21:ADAS 與車聯網普及帶動商用車隊滲透率,車載資通訊轉向 SaaS 模式,確保穩定經常性收益

-

2026.04.21:日本法規紅利驅動行車紀錄器數位升級,具備車廠合作實績之供應商將受惠剛性需求

-

2026.04.18:車用與其他消費性電子領域需求相對疲軟,營收占比預期將被高成長的 AI 業務稀釋

-

2026.04.16:產業處於政策觀望期,受關稅與地緣政治影響,短期出貨受壓抑,預期 26 年呈現先蹲後跳走勢

-

2026.04.16:散熱需求延伸至汽車與半導體領域,帶動相關零組件供應商稼動率維持高檔,業務多元化成趨勢

-

2026.04.16:台廠透過併購與設立海外新廠(如越南、歐洲)積極切入國際一階供應鏈,優化長期獲利結構

-

2026.04.16: 3M26 台灣車市掛牌數回升至 3.9 萬輛,但首季仍年減 3.4%,AM 產業受關稅政策影響觀望

-

2026.04.16:台美貿易協定預計 26 年 中實施美製車零關稅,市場觀望氣氛濃厚,衝擊國產車銷量

-

2026.04.07:美製汽車關稅從 17.5% 降至 0%,引發車款價格戰並提升消費者購車意願與線索費收入

-

2026.03.24:億豐受惠美國關稅調降至 10% 及產品組合轉佳,4Q25 EPS 6.69 元優於預期

-

2026.03.24:東陽 4Q25 EPS 2.07 元符合預期,短期受關稅不確定性影響,但中長期回補庫存動能仍在

-

2026.03.09:台美達成降稅協議使關稅降至15%,帝寶等AM件廠受惠,預估稅後淨利有望提升10%以上

-

2026.03.11:台灣 2M26 車市掛牌數年減 19.9%,受農曆年假工作天數少及美製車零關稅預期導致觀望影響

-

2026.03.11:特斯拉 25 年 銷量被比亞迪超越,且預計 26 年 2Q26 停產 Model S/X,轉產人型機器人

-

2026.03.11:比亞迪發表第二代刀片電池,支援 5 分鐘快充至 70%,推動電動車充電速度接近加油速度

-

2026.03.02:春節長假及美國進口車關稅干擾,2M26 豪華車領牌數近腰斬,年減45.1%,佔整體車市銷售占比下滑至18.2%

-

2026.03.02: 2M26 全台新車領牌數受春節長假影響,工作天數縮短,年減近2成,進口車年減24.7%,市佔率47.2%

-

2026.03.02:春節長假+美國進口車關稅干擾,2M26 豪華車領牌數近腰斬

-

2026.03.02: 2M26 全台新車領牌數年減近2成,進口車年減24.7%,市佔率47.2%

-

2026.03.02:三陽代理的HYUNDAI汽車 1M26-2M26 領牌數年增10.5%,市佔率4.4%

-

2026.03.03: 2M26 新車領牌數年減 19.9%,受假期、基期高及進口關稅未定案影響,市場觀望情緒濃厚

-

2026.03.03:台美協議確定美製車零關稅,預期觀望消除後景氣恢復常態,優先看好中華車

-

2026.02.23:銷美關稅高達27.5%,相較日、韓、歐僅15%,對企業經營是一大衝擊和考驗

-

2026.02.23:美規車零關稅受川普關稅官司影響恐延後上路,但大方向確定,有利消除觀望並恢復車市景氣

-

2026.02.22:台美貿易協定使美國進口車關稅降至 0%,不確定性消除有望帶動 26 年 車市回升

-

2026.02.22:東陽、帝寶受惠台美協定關稅上限 15%,且不疊加 122 條款關稅

-

2026.02.22:最高法院判決 IEEPA 違法,川普改援引貿易法 122 條對全球加徵 15% 臨時關稅

-

2026.02.22:網通、手機、藥品、汽車列入豁免清單,電聲產品關稅負擔較先前下降約 4-5%

-

2026.02.22:美國廢除溫室氣體排放標準,利多傳統車廠但衝擊純電轉型,電動車補貼退坡銷量放緩

-

2026.02.22:美製小客車進口台灣關稅歸零,售價更具競爭力,看好東陽受惠售後市場需求

-

2026.02.13:台美對等貿易協定簽署,將對台股市場帶來板塊挪移

-

2026.02.13:裕日車、汎德永業、和泰車被列為主要受惠股,裕隆、中華車以及鴻華先進等恐需面對電動車與高價車降價的直接衝擊

-

2026.02.13:台灣產業重組加速,國產車面臨價格錯位與競爭加劇的壓力,裕隆等國產體系業者則面臨競爭壓力

-

2026.02.13:進口小客車關稅降至零,國產整車產值預估受損 40 億元,政府撥 30 億元預算協助轉型

-

2026.02.13:國產車具妥善率與維修優勢,且與進口車存有價位落差,實際衝擊仍需觀察後續市場變化

-

2026.02.13:美規小客車關稅降至 0% 且取消配額限制,提升消費者購車選擇與醫療可近性

-

2026.02.13:裕隆、中華車、鴻華先進受美規車零關稅衝擊,國產車面臨直接定價壓力

-

2026.02.05:北美冬季風暴及旺季效應,推升碰撞件需求,東陽 1M26 營收較上月成長3%,達21.5億元

-

2026.02.06:高通(QCOM US)記憶體短缺與漲價衝擊手機供應鏈,下修 2Q26 手機營收指引至 60 億美元,年減 13%

-

2026.02.06:DRAM 產能轉向 HBM 導致結構性缺貨,手機廠預防性減產並優先生產高毛利旗艦機種

-

2026.02.06:汽車業務營收創 11 億美元新高;晶片支援多世代記憶體控制器,增加客戶調整物料靈活性

-

2026.01.28:終端應用與供應鏈衝擊,三星與海力士向蘋果提出 LPDDR 漲價近 1 倍,定價權完全向供應商傾斜

-

2026.01.27:記憶體短缺蔓延至汽車產業,1H26 價格恐翻漲 2 倍,嚴重衝擊整車利潤與產能

-

2026.01.28:鎧俠推出 UFS 4.1 快閃記憶體,隨機讀取性能提升 90%,鎖定端側 AI 與車用市場

-

2026.01.28:中微半導體與國科微宣布調漲 MCU、NOR Flash 與 KGD 價格,漲幅最高達 80%

-

2026.01.16:關稅降至 15% 提升工具機與手工具競爭力,並取得汽車零組件、木材等關稅最優待遇

-

2026.01.16:汽車零組件與木材產品關稅上限降至 15%,協議為川普政府關稅政策下的不確定性提供明確方向

-

2026.01.10:台美關稅談判若調降進口關稅,預期將引發報復性購車潮,對 26 年 零售貢獻顯著

-

2026.01.06:與輝達合作五年成果落地,首款搭載 Alpamayo 推理型自駕系統車型,預計 1Q26 上路

-

2025.12.30:特斯拉受安全調查影響股價走弱,衝擊裕隆、和大及貿聯-KY 等車用供應鏈氣氛

-

2025.12.24:北美雪季將帶動中重度事故增加,鈑金件(引擎蓋、葉子板)需求有望隨季節性因素回升

-

2025.12.24:受惠北美平均車齡延長至 12.8 年及保險大廠擴大 AM 件理賠,長期具備穩健成長動能

-

2025.12.24:北美進入雪季使碰撞事故增加,帶動維修零件需求,東陽憑藉產品線完整與認證優勢受惠

-

2025.12.24:State Farm 擴大 AM 件賠付範圍,加上美國平均車齡延長至 12.8 年,支撐長期成長

-

2025.12.02:連賢明院長指出全球趨勢將聚焦川普政策走向與AI需求發展兩大關鍵

-

2025.12.02:美國將有高機率要求台灣開放農產品與汽車進口,關稅可能降至約15%

-

2025.11.12:市場傳出鴻華先進將接手裕隆旗下納智捷品牌,作為電動車進軍海外平台

-

2025.11.12:裕隆傳將納智捷汽車股權移轉給鴻華先進

-

2025.11.12:鴻海間接取得納智捷品牌主導權,整合電動車供應鏈

-

2025.11.12:納智捷成為鴻華先進100%子公司,加速垂直整合

-

2025.11.12:市場推測 Luxgen n5 將喊卡,改以 Foxtron Bria搶市

-

2025.11.12:鴻海自有品牌Foxtron將接棒亮相

-

2025.11.12:LUXGEN主攻內銷,FOXTRON瞄準外銷,為國際客戶開發與代工合作創造更大空間

-

2025.11.10:政府購車政策帶動,和泰車 10M25 及前 10M25 營收創同期新高

-

2025.10.22:熱門股,耿鼎股價收29.85元,漲幅7.96%,收復月線

-

2025.10.22:周線及十日線呈現上彎,周KD呈現黃金交叉向上

-

2025.10.22:外資及自營商同步買超,單日成交量放大至8,938張

-

2025.10.22:2025.09營收2.12億元、年減16.64%

-

2025.10.22:北美AM汽車零件市場需求進入 4Q25 傳統旺季,後續仍有庫存回補需求

-

2025.10.22:旗下AM鈑金產品於北美市場認證逾1,200項具利基

-

2025.10.21:報廢車拆解量減少,供給趨緊導致銅鋁水箱價格上漲

-

2025.10.21:國際銅鋁金屬期貨價格回暖,支撐廢水箱市場行情

-

2025.10.21:下游再生金屬煉廠訂單回升,增加對銅鋁混合料需求

-

2025.10.21:佛山地區銅鋁水箱市場價格週漲0.25%,達每噸40050-40250元

-

2025.10.13:中國稀土管制若造成電動車供應中斷,有利東陽等AM供應鏈

-

2025.10.13:電動車對稀土依賴高於燃油車,若供應受阻,車廠恐減產,反而有利東陽等AM供應鏈

-

2025.09.24:美國輕型車售後市場規模達4,137億美元,年增5.7%,2024- 28 年 CAGR達9.9%

-

2025.09.24:美國車輛平均車齡延長至12.6年,碰撞機率上升,對AM件需求穩定

-

2025.09.24:客戶庫存已降至1個月,預期旺季後將提升至2個月,有回補需求

-

2025.09.24:State Farm等大型保險公司採用AM件趨勢不變,東陽CAPA認證件數逾8,000個

-

2025.09.22:砸數10億助攻國產

-

2025.09.09: 8M25 新車掛牌29,460輛月減17%,1M25-8M25 年衰退14.2%創12年同期低

-

2025.09.09:消費者觀望美車關稅談判,車商不敢放車入關,新車堆積港口

-

2025.09.09:9/8起「汰舊換新」貨物稅減徵延至2030/12/31,新購小客車最高減10萬元

-

2025.09.09:電動車牌照稅免徵延至2029/12/31,預期帶動車廠推新車、市占提升

-

2025.09.09:台灣汽車輸美關稅20%談判中,美方要求降至2.5%甚至0%,細節未公布

-

2025.09.09:若美車關稅降至0%,國產車競爭力下滑,不利裕隆、中華車

-

2025.09.09:美製Tesla、BMW X系列等車款若降稅,搭配台幣升值,消費者享價差

-

2025.08.01:日本 AM 零件市占率低,與我國非競爭關係,目前衝擊持平

-

2025.08.01: 2H25 車市景氣或優於預期,關注美國對他國汽車關稅協商

-

2025.07.25:盤前/隨Robotaxi跑起來 台股車用2英雄飛出

-

2025.07.25:Robotaxi市場正快速擴張,成為新一輪產業競爭焦點

-

2025.07.25:中長期關注車用晶片、感測器、智慧座艙與高頻連接器等相關供應鏈

-

2025.07.25:東陽、胡連有望受惠Robotaxi市場擴張

PCB產業新聞筆記彙整

-

2026.04.21:AI 伺服器滲透率提升,預估 25 年 ABF 伺服器營收增 16%,PCB 產值提升 23%

-

2026.04.21:AI PC 帶動載板面積與層數增加,預估 25 年 ABF 用量增 10-20%,PCB 產值增 10-25%

-

2026.04.21:800G 交換器 25 年 出貨佔比將過半,帶動 ABF 與 PCB 產值分別提升約 45% 與 28%

-

2026.04.21:車用 ABF 隨自駕等級提升,2023- 28 年 複合成長率達 21%,PCB 則年增 12%

-

2026.04.21:ABF 供需預計於 2025- 26 年 重回供不應求,帶動三雄產能利用率與毛利率止跌回升

-

2026.04.21:代理式 AI 崛起推動 CPU 需求,ABF 載板供給短缺擴大至 15%,預估 30 年 仍有缺口

-

2026.04.21:受惠名單包含欣興、南電、嘉澤、國巨、金像電、緯穎,涵蓋載板、插槽及被動元件

-

2026.04.21:CCL/PCB,4M26 報價季增 10-40%,預期 2026 2H26 起有多輪漲價,CSP 廠對 AI 零組件漲價接受度高

-

2026.04.21:高階 HDI 升級趨勢明確,台光電、台燿、臻鼎、金像電受惠,二線廠有望獲外溢訂單

-

2026.04.16:PCB 與載板,尖點私募引進欣興、臻鼎及三德等 PCB 三大廠,強化產業上下游策略聯盟

-

2026.04.16:CCL 三雄受惠 AI 伺服器需求,市場預期將複製記憶體飆漲力道,成為封神榜焦點

-

2026.04.19:ASIC 系統轉向大型背板設計,帶動 M7 等級以上高階 CCL 與高層數 PCB 需求穩定成長

-

2026.04.19:建榮結合母公司日東紡策略,高階 T-glass 預計於 2Q26 逐步開始生產

-

2026.04.19:迎來全面擴產循環,重點布局泰國、越南與高雄,以高階 HDI 與 ABF 滿足非中產能需求

-

2026.04.19:華通受惠 AI 伺服器與低軌衛星需求,26 年 進入產能放量收割期

-

2026.04.18:全球 PCB 市場預期持續成長,26 年 產值預估達 957 億美元,HDI 產值受 AI 與車用帶動增加

-

2026.04.18:上游原料如 CCL、銅球、玻纖布呈現上漲,且漲價反映至客戶端具延遲性,對製造商毛利造成衝擊

-

2026.04.16:Prismark 預估 26 年 PCB 產值年增 12.5%,其中 18 層以上高階板年增達 62.4%

-

2026.04.15:目前載板產能吃緊,除 Ibiden 為 EMIB-T 擴產外,其餘廠商多持觀望態度

-

2026.04.14: 3M26 PCB、光通訊及手機產業表現優於預期,AI 伺服器 GB300 放量致淡季不淡

-

2026.04.14:高階 PCB 需求隨 AI 趨勢成長,帶動高精度鑽孔、曝光及 AOI 檢測設備換機需求

-

2026.04.14:台灣 PCB 產業概況,受惠 AI 與物聯網需求,26 年 產值預估達 9100 億元,年成長 6.5%,帶動材料與層數升級

-

2026.04.08:受惠 AI 伺服器與高速傳輸需求,市場開始交易上游材料供應吃緊

-

2026.04.08:族群由落後補漲轉向主流承接,市場資金往廣泛供應鏈擴散

-

2026.04.08:受地緣風險與原物料價格易漲難跌影響,CCL、銅箔、玻纖布成為長線看好的黃金組合

-

2026.04.08:AI 產業帶動最上游需求,缺貨漲價成為市場主旋律,產業趨勢持續向上

-

2026.04.04:博通(Broadcom)點名 AI 供應鏈三大瓶頸為雷射產能、晶圓先進製程及 PCB,缺口恐持續至 27 年

-

2026.04.04:已提前確保 2026 至 28 年 關鍵組件供應,包含先進製程晶圓、HBM 及載板

-

2026.04.07:AI 晶片缺料問題擴大,載板廠受惠產品規格升級,迎來漲價紅利

-

2026.04.02:AI 帶動 PCB 供應鏈洗牌,具備海外產能(如金像電、定穎、勝宏)之板廠在取得 GPU/ASIC 訂單上具備關鍵優勢

-

2026.04.02:高階產能 2026- 27 年 見吃緊,PCB 鑽針因板材升級導致壽命縮水,需求呈現翻倍成長

-

2026.04.01:AI 規格升級帶動高階板材與水冷需求爆發,金像電、台光電強勢漲停,產業呈量價齊升

-

2026.03.31:102.4T 交換器導入液冷設計,受惠廠商包含智邦、台光電、台耀、奇鋐等供應鏈

-

2026.03.31:NVIDIA 與聯發科合作開發 3 奈米 ARM 架構 SoC,強化 AI PC 與 WoA 生態系吸引力

-

2026.03.26:資金回流 AI 供應鏈,載板三雄南電、欣興漲停,景碩同步大漲,定穎投控 AI 產品比重提升

-

2026.03.26:台燿受惠 800G 交換器與美系 ASIC 客戶需求,第 2 季量產將推升單價,2026 營運動能強勁

-

2026.03.24:欣興受惠美系 GPU 及 ASIC 載板動能,稼動率維持 90% 以上,26 年 將持續反映價格調漲

-

2026.03.24:台光電新產能開出且 ASIC 客戶拉貨轉強,1.6T Switch 產品已出貨,1Q26 營收預估季增 29%

-

2026.03.24:台燿 800G 產品持續放量,CSP 廠商規格由 M7 提升至 M8,預估 2026- 27 年 高階需求強勁

-

2026.03.24:欣興4Q25 毛利率回升,受惠美系 GPU 及 ASIC 載板動能,預期 26 年 將持續反映價格

-

2026.03.24:聯亞4Q25 獲利隨矽光產品占比提升而轉好,受惠全球 800G 光模組需求,積極擴增產能

-

2026.03.24:全新光電子事業受惠光通訊需求強勁,預計 26 年 營收年增 137%,長期展望正向

-

2026.03.24:科技下游產業 4Q25 獲利優於預期,1Q26 受惠 GB300 伺服器放量,帶動水冷、電源、光通訊營收季增

-

2026.03.24:AI 伺服器規格升級推升零組件價值,看好散熱、PCB 及自動化景氣復甦,推薦奇鋐、欣興

-

2026.03.23:CCL 持續漲價且 Lead time 拉長,中低階漲 3 成、高階漲 15%,台廠切入 Substrate CCL

-

2026.03.23:PCB 廠如金像電成功轉嫁成本,毛利率持續擴張;美系券商同步調升台光電、台燿等目標價

-

2026.03.23:臻鼎-KY 有望成為 Google TPU v8 載板供應商並切入 Nvidia Rubin,獲券商上修財務模型

-

2026.03.19:AI 伺服器規格升級帶動電鍍製程複雜化,不溶性陽極鈦網將全面取代傳統磷銅球

-

2026.03.19:台系前二十大 PCB 廠積極擴廠,帶動含銅廢液資源化 BOO 模式需求同步增長

-

2026.03.20:玻纖布產業,中國巨石啟動浙江生產線,年產能占全球 9%,高階產能擴增恐對台廠造成競爭壓力

-

2025.03.18:一般伺服器(General Server),2Q26 啟動平台轉換,板材規格由 M6 升級至 M7,層數提升至 20-24 層以支援 PCIe Gen6

-

2025.03.18:因龍頭廠產能集中於 AI 訂單,一般伺服器板件出現產能排擠,二線供應商獲外溢商機

-

2026.03.17:AI 伺服器與機櫃市場,雲端服務商積極擴大資本支出,帶動 AI 伺服器需求,NVL72 機櫃系統預估上調至 7.5 萬台

-

2026.03.17:低功耗 R200 提前推出有助於 VR200 順利生產,良率提升將支撐 FY26 出貨逐季成長

-

2026.03.17:市場關注機櫃零組件(如 CCL、IC 載板、PCB)潛在短缺風險,可能影響整體交付進度

-

2026.03.17:NVIDIA GTC(事件)揭示 Rubin Ultra 與太空運算等革新,光通訊、機櫃組裝與高階載板供應鏈將迎顯著成長

-

2026.03.16:中東衝突推升銅、金及能源成本,玻纖布供不應求,帶動銅箔基板與載板報價上揚

-

2026.03.16:成本壓力將進一步蔓延至 PCB 成品價格,供應鏈面臨嚴峻的漲價壓力

-

2026.03.16:AI 供應鏈受惠族群,大會帶動均熱片、液冷、電源供應器、CCL/PCB 與交換器等族群需求,內含價值隨規格升級同步成長

-

2026.03.12:AI 伺服器推動規格升級,預估全球 PCB 產值於 26 年 突破千億美元大關

-

2026.03.12:AI 伺服器主機板採「混合架構」,帶動高層數板與 HDI 需求,HDI 年複合成長率達 16%

-

2026.03.12:先進封裝技術演進,驅動 PCB 線寬線距向 10-20μm 極細化縮減,建立高技術護城河

-

2026.03.12:HVDC 專案需求自 3Q25 起顯著上升,26 年 增長率預期與 AI 伺服器專案持平甚至更高

-

2026.03.12:通用伺服器客戶因 E-glass 短缺與漲價問題,加速轉向採用 M7 等級 CCL,有利產品均價提升

-

2026.03.12:M9 等級 CCL 正與少數 AI/交換器客戶進行可靠性測試,預計憑藉 NER 玻璃成本優勢獲取市佔

-

2026.03.13:美系券商上調台光電、台燿目標價,積極擴產因應訂單需求

-

2026.03.13:各項產品將施行漲價,市場需求暢旺,券商重申產業前景正向不變

-

2026.03.12:下週南電、欣興將陸續解除處置,族群有望集體轉強,可優先卡位未受處置的景碩

-

2026.03.11:AI 伺服器帶動 Low Dk 玻纖布供不應求,日廠 Nittobo 預計 8M25 全面調漲價格 20%

-

2026.03.11:AI 伺服器 PCB 產值較傳統伺服器提升 5-7 倍,高階 HDI 與 UBB 板層數增加帶動單價上揚

-

2026.03.10:PCB 設備商積極轉型半導體領域,藉由精密度與細線路技術優勢,避開陸資廠殺價紅海

-

2026.03.10:法人看好志聖、由田、牧德、群翊等四大模式推進,半導體業務佔比提升,營運成長可期

-

2026.03.04:欣興、南電受大盤拖累重挫,外資與自營商同步砍倉,賣壓極其沉重

-

2026.03.03:持股重點聚焦光通訊、記憶體與 PCB 產業,看好輝達 3/16 產品發表會帶動光通訊走勢

-

2026.03.03:原預測 4 至 5M26 市場將拉回,現修正觀點認為短期不回檔,風險延後至 3Q26 再行評估

-

2026.03.04:MGC 宣佈 CCL 產品漲價 30%,T-glass 短缺將延續至 26 年 ,推動 BT 及 ABF 載板價格上漲

-

2026.03.04:OUSTER(OUST.US)4Q25 營收翻倍並轉虧為盈,併購 StereoLabs 轉型為 AI 軟硬體平台商,訂單出貨比達 1.2x

-

2026.03.04:獲利: 26 年 虧損預計縮小,受惠工業與機器人強勁需求,目標價上修至 31 美元

-

2026.03.01:AI 高端電子布產業,T-Glass 為 AI 伺服器核心基材,供應極度吃緊,AMD、Google、蘋果等巨頭皆加入產能爭奪戰

-

2026.03.01:石英布(Q 布)具優異傳輸與耐熱性,26 年 有望成為量產元年,但目前良率低且成本高昂

-

2026.03.01:菲利華,全球唯一實現石英布產業鏈閉環並通過輝達 Rubin 平台認證,被視為玻璃纖維外的換道競爭者

-

2026.03.01:超薄石英電子布仍處小量測試階段,25 年 營收占比僅約 5%,後續訂單仍具不確定性

-

2026.03.01:日東紡(Nittobo)壟斷全球 90% T-Glass 市場,黃仁勳親訪爭取產能,預計 28 年 產能將擴至 25 年 的三倍

-

2026.03.01:獲日本政府補助 24 億日圓建新廠,計畫投入 800 億日圓擴產,並於 28 年 推新一代低熱膨脹產品

-

2026.02.25:大陸玻纖布再掀漲價潮!台玻「狂拉3漲停」猛噴24萬張 與力積電同登量價雙增王

-

2026.02.25:AI伺服器高速成長,PCB層數增加讓玻纖布用量增加,高階玻纖布供貨持續吃緊

-

2026.02.25:傳出大陸玻纖布將再開始新一輪的漲價潮,消息一出讓相關個股行情火熱

-

2026.02.28:NVIDIA GTC 2026 前瞻,LPX 機架強化推理佈局,預計搭載 256 個 LPU,帶動 PCB 與液冷散熱需求增長

-

2026.02.28:Rubin 平台(VR200)推理性能較前代提升 5 倍,三星 HBM4 進展順利,時程維持不變

-

2026.02.28:NVL576 導入混合 CCL 正交背板,因 PTFE 基底與複雜製程,背板價值量預計提升 20-25%

-

2026.02.26:預計 2H27 於 Rubin Ultra 引入 CPO/NPO 技術,取代銅纜用於機櫃間光互連

-

2026.02.27:聯發科評估手機需求營收將衰退 30%,目前已將人力調往 ASIC 領域發展

-

2026.02.27:Intel 傳出 CPU 缺料漲價,且 18A 製程良率疑慮導致 26 年量產案遭取消

-

2026.02.27:Hynix 退出 Rubin 供應鏈後,CoWoS 產能外溢至 Google TPU,將推升相關高層數 PCB 毛利

-

2026.02.27:國際邏輯 IC 大廠喊漲,預期台灣成熟製程與封測產業將隨之跟進漲價

-

2026.02.23:日東紡調高 26 年財測,帶動玻纖布的富喬股價攻上漲停板

-

2026.02.23:玻纖布漲瘋了!富喬同亮燈漲停

-

2026.02.23:台股玻纖布族群於農曆新年後再度飆漲,富喬也同樣亮燈漲停

ABF產業新聞筆記彙整

-

2026.04.21:T-glass 玻纖布供給吃緊態勢延續至 26 年 ,高階 ABF 產能擴充仍難以滿足 AI 強勁需求

-

2026.04.21:AI 產品週期由 GPU 跨入 CPU 接力,帶動一般伺服器、PC 及 NB 需求占比提升至 45-55%

-

2026.04.21:預期 27 年 報價將由「成本推升」轉為「需求拉動」,漲價趨勢具備高度延續力道

-

2026.04.21:AI 伺服器滲透率提升,預估 25 年 ABF 伺服器營收增 16%,PCB 產值提升 23%

-

2026.04.21:AI PC 帶動載板面積與層數增加,預估 25 年 ABF 用量增 10-20%,PCB 產值增 10-25%

-

2026.04.21:800G 交換器 25 年 出貨佔比將過半,帶動 ABF 與 PCB 產值分別提升約 45% 與 28%

-

2026.04.21:車用 ABF 隨自駕等級提升,2023- 28 年 複合成長率達 21%,PCB 則年增 12%

-

2026.04.21:ABF 供需預計於 2025- 26 年 重回供不應求,帶動三雄產能利用率與毛利率止跌回升

-

2026.04.21:代理式 AI 崛起推動 CPU 需求,ABF 載板供給缺口擴大至 15%,預估短缺將持續至 30 年

-

2026.04.21:受惠名單包含欣興、南電、嘉澤、國巨、金像電、緯穎等載板、插槽、被動元件與組裝廠

-

2026.04.20:AI 伺服器規格升級致高階板材供需吃緊,金居、聯茂受惠漲價紅利強攻漲停

-

2026.04.20:欣興受惠 ABF 載板需求強勁且缺口擴大,外資看好營運展望並調升目標價

-

2026.04.19:迎來全面擴產循環,重點布局泰國、越南與高雄,以高階 HDI 與 ABF 滿足非中產能需求

-

2026.04.19:華通受惠 AI 伺服器與低軌衛星需求,26 年 進入產能放量收割期

-

2026.04.14:美系券商擴大供需缺口預估,26~27 年短缺達 3% 與 10%,後年缺口恐進一步放大至 13%

-

2026.04.14:南電與景碩近期具較高調價彈性;欣興 27 年隨長約到期,預期將出現更顯著的價格上調

-

2026.04.18:PCB 與載板族群量價齊揚,反映 AI 伺服器規格升級對高階載板的強勁需求

-

2026.04.15:目前載板產能吃緊,除 Ibiden 為 EMIB-T 擴產外,其餘廠商多持觀望態度

-

2026.04.16:ABF 載板供需失衡加速改善,26 年 供過於求收斂至 8% 以下,缺布效應將提早引發漲價

-

2026.04.16:Google 26 年 採用 OCS 架構並下訂 1.5 萬台交換機,帶動 1.6T 光收發模組新商機

-

2026.04.16:AI 伺服器帶動高階玻纖布供不應求,日廠 Nittobo 宣布 8M25 起調漲價格達 20%

-

2026.04.09:美系券商指未來一年無新增產能,台廠產能已被訂光,有利供需環境將延續 1.5 至 2 年

-

2026.04.09:預估 2Q26 現貨價季漲逾 30-40%,26~27 年漲幅分別看增 35% 與 50%,LTA 專案將有額外補貼

-

2026.04.09:券商全面調升欣興、南電、景碩、臻鼎-KY獲利預估與目標價

-

2026.04.07:AI GPU/ASIC 的 ABF 載板成本結構中,味之素膜材佔 12%,具備價格傳導機制

-

2026.04.07:若味之素調漲膜價 30%,預估將使 PC CPU 載板價格上漲 5.9%、AI 載板上漲 3.6%

-

2026.04.07:味之素(Ajinomoto)股東建議調漲 ABF 膜價 30%,但分析師認為公司為維持半導體生態地位,調漲機率低

-

2026.04.07:若調漲 30% 膜價,短期將對功能材料部門獲利有顯著正面貢獻,該部門利潤率已逾 50%

-

2026.04.08:ABF 載板現貨價預計自 2Q26 起大漲 30-40%,且多數台廠產能至年底已全數滿載

-

2026.04.08:受惠 AI 與通用伺服器需求,預估 2026/27 年 ABF 平均售價將年增 30-50%

-

2026.04.08:產業毛利率有望從 25 年 的 9-21% 大幅跳升至 26 年 的 22-30%

-

2026.04.08:南電 ABF 產能接近滿載;景碩高階載板需求無虞,2Q26 展望積極

-

2026.04.08:臻鼎 3M26 營收創同期新高並上修資本支出;聯茂營運報喜強攻漲停

-

2026.04.08:受惠 AI 伺服器與高速傳輸需求,市場開始交易上游材料供應吃緊

-

2026.04.08:族群由落後補漲轉向主流承接,市場資金往廣泛供應鏈擴散

-

2026.04.07:AI 晶片缺料問題擴大,載板廠受惠產品規格升級,迎來漲價紅利

-

2026.04.02:ABF 載板供需將於 26 年 反轉為供不應求,2027- 28 年 缺口因 AI 晶片面積擴大進一步拉開至 26%-46%

-

2026.04.02:主流 AI 晶片載板面積持續攀升,Rubin 系列面積較前代增幅達 75%,推升載板廠平均單價與毛利

-

2026.03.26:美系券商上修獲利,反映 ABF 價格上漲加速,欣興受惠長約占比高,報價漲幅預計較大

-

2026.03.26:高階載板供需持續吃緊,預期 2Q26 起 T-glass 供應商可能調漲價格帶動族群走勢

-

2026.03.26:資金回流 AI 供應鏈,載板三雄南電、欣興漲停,景碩同步大漲,定穎投控 AI 產品比重提升

-

2026.03.26:台燿受惠 800G 交換器與美系 ASIC 客戶需求,第 2 季量產將推升單價,2026 營運動能強勁

-

2026.03.23:ABF 載板產業,Nittobo 的 T-glass 市佔逾 90% 且供應短缺,形成產業供給瓶頸,有利於主要供應商維持議價能力

-

2026.03.23:AI 伺服器需求帶動載板向高層數(18-20 層)及大尺寸(77.5mm 以上)演進,推升產品平均單價

-

2026.03.23:產業面臨地緣政治引發的關稅問題風險,以及 BT/ABF 價格波動對獲利穩定性的潛在影響

-

2026.03.20:AI 晶片面積擴大與層數升級驅動 ABF 載板規格需求,Server 與 Switch 應用成為高階載板成長主動能

-

2026.03.20:上游供應商 Resonac 與 MGC 調漲 CCL 價格約 30%,載板廠陸續反映成本調整售價,轉嫁能力強

-

2026.03.20:T-glass 玻纖布供應緊張導致高階 BT 載板交期拉長至 20 週以上,漲價趨勢可望由 1Q26 延續至 2H26

-

2026.03.21:欣興上修 26 年 資本支出至 340 億元,光復廠與泰國廠擴產將帶動大量檢測設備需求

-

2026.03.21:景碩未來三年規劃 235 億元資本支出,楊梅六廠 ABF 產能擴充,推升 AOI 設備採購

-

2026.03.21:南電深耕 800G 交換器與 ASIC 高階市場,樹林及昆山廠擴張,強化微細線路檢測需求

-

2025.03.18:2Q26 PCB 產業展望,原物料上漲壓力轉嫁,2Q26 起 M7/M8 以上高階 CCL 與 ABF 載板將啟動漲價

-

2025.03.18:產業由需求復甦轉向「量價齊升」,高階產品價格調漲有助於材料與製造端毛利率大幅回升

-

2025.03.18:NVIDIA 與 Groq 推出 LPX 架構,帶動高階板材升級,預期將採用 M 9Q25 等級材料

-

2026.03.17:載板三雄(欣興、南電、景碩) 26 年展望樂觀,市場預期營運將旺到年底

-

2026.03.15:HBM 用量增加帶動封裝面積擴大,直接提升高層數、大尺寸 ABF 載板的需求量與產能消耗

-

2026.03.15:AI 晶片整合大量 HBM 導致功耗與發熱極高,Low CTE(低熱膨脹係數)材料成為封裝剛需

-

2026.03.15:HBM 需求激增帶動先進封裝擴產,同步推升 ABF 載板設計複雜度,有利於高階載板產品線

-

2026.03.12:下週南電、欣興將陸續解除處置,族群有望集體轉強,可優先卡位未受處置的景碩

-

2026.02.27:ABF 與 BT 載板出現缺貨漲價題材,類股呈現全面起飛態勢,為目前市場喜好度極高之族群

-

2026.02.24:超級循環浮現,台系載板廠欣興、南電、景碩及臻鼎-KY營運動能逐步墊高

-

2026.02.24:AI應用需求強勁,加速器與客製化晶片出貨擴張,ABF載板產業出現結構性質變

-

2026.02.24:AI晶片所需載板面積放大,層數提升逾20層,規格升級壓縮有效產能

-

2026.02.24:業界分析,27 年 起全球ABF載板市場將轉為供不應求,短缺可能延續至 30 年

-

2026.02.24:欣興規劃 26 年ABF載板總產能較前期水準增加約15%

-

2026.02.24:ABF載板負責連接晶片與PCB,台廠ABF三雄為欣興、南電、景碩

-

2026.02.25:看好載板將季季漲價,優先關注南電、景碩;上游玻纖布、銅箔與 CCL 產業同步看好

-

2026.02.23:預估 2026 2H26 供需缺口達 10%,28 年 擴大至 42%,供應吃緊趨勢明確

-

2026.02.23:AI 帶動台灣 PCB 產值 26 年 有望破 1.3 兆元,族群評價由題材驅動轉向結構性成長

-

2026.02.24:AI 驅動超級循環浮現,T-glass 漲價有助毛利回升,欣興、南電及景碩 27 年 展望樂觀

-

2026.02.24:GPU 及 ASIC 新平台推出帶動需求,載板供不應求循環預計從 27 年 開始發生

-

2026.02.24:超級循環浮現,台系載板廠欣興、南電等受惠需求強勁,產業多方強度顯著提升

-

2026.02.24: 26~27 年供需缺口仍大,漲價趨勢有望延續,激勵欣興、南電、景碩等載板股全面漲停

-

2026.02.22:ABF載板需求升溫,市場預期 2H26 起供給將吃緊,27 年 缺口擴大

-

2026.02.22:法人看好金馬年後資金可望回流AI概念族群,分析師看好ABF載板等三大族群

-

2026.02.22:雲端與邊緣AI推動,AI相關半導體產值年複合成長率有機會超過50%

-

2026.02.22:CPU、GPU與ASIC的ABF載板需求預估將成長2.5至4倍,整體需求更可能放大至6至7倍

-

2026.02.22:ABF產業擴產速度難以追上需求成長,價格上漲趨勢可能延續至 2H27

-

2026.02.22:高盛報告指出,ABF缺口 26 年約10%,27 年 擴大至20%,28 年 可能達40%

-

2026.02.22:T-Glass玻纖布已出現缺貨跡象,加上輝達Rubin平台開始備貨,高階產品需求升溫

-

2026.02.22:AI 晶片密度提高帶動載板尺寸放大,2H26 ABF 出現供需吃緊,價格具漲價行情

-

2026.02.22:欣興獲利: 25 年 4.12 元,26 年 12.44 元,受惠 AI 供應鏈與供需收斂

-

2026.02.03:ABF 載板產業,預期 2H26 缺口達 10%,28 年 擴大至 42%。T-glass 短缺限制供給並推升價格

-

2026.02.03:Agentic AI 驅動伺服器 CPU 升級,AI 晶片封裝尺寸擴大 2.5-4 倍,大幅消耗載板產能

-

2026.02.03:ABF 報價進入上漲週期,預計 1Q26 漲 3-5%,後續每季漲約 10%,漲勢將延續至 27 年

-

2026.02.03:ABF 載板產業進入新一波缺貨循環,預計 2H26 缺口達 10%,28 年 因 T-glass 緊缺擴大至 42%

-

2026.02.03:報價預計 1Q26 起逐季上漲,Agentic AI 驅動伺服器 CPU 升級,封裝尺寸擴大 2.5-4 倍

-

2026.02.03:AI 伺服器需求強勁,預計 28 年 AI 相關應用將佔 ABF 載板總需求價值的 46%

-

2026.01.26:滙豐看好 ABF 景氣循環持續且動能仍在,大幅調高欣興、南電、景碩三雄目標價

-

2026.01.26:外資滙豐看好 ABF 景氣續揚,大幅調高欣興、南電、景碩載板三雄目標價

-

2026.01.26:長科導線架下月漲一成,預計 4M26 再調一波,三大因素推升報價持續走揚

-

2026.01.20:AI及HPC應用規格升級,帶動高階載板需求與價格,高階ABF載板價格自 1Q26 起調整,26 年累計漲幅上看20%

-

2026.01.21:終端需求強勁導致 T-glass 供不應求,缺口持續擴大帶動原物料漲價,有利載板廠議價與獲利

-

2025.12.26:玻璃纖維布(T-glass)供應短缺引發連鎖反應,帶動 BT 與中低階 ABF 載板報價進入漲價循環

-

2025.12.26:高階 ABF 載板因產能相對充裕,目前價格維持穩定,尚未出現明顯漲價壓力

-

2025.12.04:ABF三雄吹起大牛市!外資追捧ABF載板族群,因AI伺服器、次世代XPU需求倍增

-

2025.12.04:花旗環球同步看多南電與景碩,ABF三雄前景轉亮

-

2025.12.04:南電BT載板 3Q25 完成25%調漲,4Q25 協商再調30%,ABF分兩階段推進調漲,受惠T-Glass短缺

-

2025.11.11:ABF來自AI需求延續且BT供給吃緊帶動產品漲價,族群 10M25 營收維持高檔

元宇宙產業新聞筆記彙整

-

2026.04.21:蘋果 AI 眼鏡預計 27 年 上市,採 iPhone 協作運算,帶動瑞昱、臻鼎、華通等台廠供應鏈

-

2026.03.31:Snap(SNAP)激進投資人 Irenic 揭露持股並要求關閉 AR 業務進行重整,市場看好治理改善

-

2026.03.24:智慧眼鏡成為 AI 最佳載體,Meta 推 AR 功能眼鏡帶動市場,預估 30 年 銷量突破 3,500 萬支

-

2026.02.13:亞德諾半導體(ADI)AI 邁向「實體智慧」,從數據中心轉向邊緣端,透過振動、聲音等物理屬性實現在地化自主行動

-

2026.02.13:音訊升級為智慧推理通道,AR 眼鏡與聽戴裝置具備情境感知,精準推斷用戶意圖與情緒

-

2026.02.13:數位孿生技術普及,自主 AI 透過模擬環境學習力學效應,推動工廠設備實現無人化調度與維護

-

2026.02.13:微智慧(微型遞迴模型)崛起,在邊緣端提供深度推理,填補僵化程式與巨型模型間的應用空白

-

2026.01.15:Meta 擴產 AI 眼鏡並將產能激增近四倍,揚明光、玉晶光等光學元件廠商營運沾光

-

2026.01.09:阿里巴巴,誇克 AI 眼鏡 S1 重量僅 51g,搭載千問大模型,優化拍照搜索、語音問答與健康學習場景

-

2026.01.09:莫界科技發布全球最輕 25g AR 眼鏡方案,採樹脂衍射光波導技術,較傳統方案減重 50%

-

2025.12.22:蘋果傳將於 26 年推出AI眼鏡、AI版AirPods,全產品線AI上膛

-

2025.12.22:法人看好兩大AI穿戴新品問世,鴻海、台積電等供應鏈將受益

-

2025.12.22:蘋果傳 26 年推AI眼鏡、AirPods,鴻海、台積電等供應鏈將受益,鴻海為AI眼鏡主要代工廠

-

2023.12.22: 26 年 被視為 AI 眼鏡元年,全球出貨量預估 3,500-4,000 萬支,年複合成長率接近翻倍

-

2023.12.22:AI 眼鏡整合大語言模型,具備情境理解、即時推理與自然對話能力,成為消費級 AI 新入口

-

2023.12.22:Google 將於 24 年 推出兩款 AI 眼鏡,強化語音互動與顯示功能

-

2023.12.22:台灣供應鏈全面卡位 AI 眼鏡產業鏈,涵蓋晶片、光學、聲學及整機組裝

-

2025.12.19:Apple危機意識驅動創新,25 年 iPhone Air與 26 年 折疊iPhone催生顯著產品改變

-

2025.12.19:折疊iPhone螢幕較大利於顯示AI多模態內容,預期2H26發表,缺貨可能延續至 26 年 底

-

2025.12.19:裝置端AI為長期趨勢,短期內不影響既有消費電子出貨,iPhone 17銷售優於預期為證

-

2025.12.19:Apple 26 年 WWDC需顯著改善Siri/Apple Intelligence,可能與Google Gemini深化合作

-

2025.12.19:智慧眼鏡長期有取代帶屏消費電子潛力,需待2028 30 年 商業模式成熟後出貨量才明顯成長

-

2025.12.11:台廠供應鏈生態完整,涵蓋光學鏡頭、顯示、IC設計等

-

2025.12.11:AI眼鏡對隱私要求度高,預期非中品牌去中化需求強

-

2025.12.11:台廠有望受AI眼鏡發展趨勢帶動成長

-

2025.12.11:智慧眼鏡於穿戴式裝置中成長速度最快,預估CAGR 20.18%

-

2025.12.11:Ray-Ban Meta產品型態受市場認可,總銷量已超過200萬台

-

2025.12.11:中系品牌快速推陳出新,小米、阿里夸克性價比高具競爭力

-

2025.12.11:初階眼鏡無攝錄影功能,進入門檻低競爭者眾

-

2025.12.11:中階眼鏡以攝錄影為主,Ray-Ban Meta市場認同度高

-

2025.12.11:高階眼鏡具簡易顯示器,應用複雜程度需權衡

-

2025.12.15:2025~ 30 年 AI與AR眼鏡出貨量CAGR估達63%,30 年 出貨量將達41.1百萬副

-

2025.12.15: 26 年 發展重點轉向AR眼鏡,推出款式估達50%,大品牌相繼入局

-

2025.12.15:AI眼鏡 27 年 出貨量破1,000萬副,市場規模持續擴大

-

2025.12.15:現階段AI眼鏡硬體配置仍需取捨,平均重量44.1克,續航僅3~4小時

-

2025.12.15:AI眼鏡錯誤期待讓部分消費者失望,主動式AI功能可能出錯,AR鏡片存在彩虹紋、漏光問題

-

2025.12.10:Google 揭露全新AI眼鏡計畫,26 年將推出兩款新品

-

2025.12.10:一款主攻語音AI,一款內建顯示螢幕,採用Android XR系統

-

2025.12.10:市場認為Google AI眼鏡將帶動宏達電、驊訊等台廠供應鏈爆發

-

2025.12.10:聲控機種讓用戶可透過語音與Gemini模型互動,具顯示功能的眼鏡可在鏡片中呈現導航等視覺內容

-

2025.12.10:彭博記者試戴原型機,支援Google地圖、Google Meet等AR

-

2025.12.10:Google這次回歸被視為走向消費級市場的關鍵轉折

-

2025.12.10:宏達電出售XR部門給Google,預料可望直接受惠

-

2025.12.10:驊訊專注音訊IC,傳打入美系智慧眼鏡供應鏈受關注

-

2025.12.10:英濟投入AI眼鏡機構與光電整合,擴張空間被看好

-

2025.12.10:揚明光、大立光負責關鍵光學鏡頭模組

-

2025.12.10:觸控模組廠GIS與多家AI眼鏡客戶合作,營收可望向上

-

2025.12.10:Google 押注未來載具,台廠供應鏈成關注焦點

-

2025.12.10:Google 進擊AI眼鏡… 26 年推兩款新品,宏達電、驊訊、英濟等可望受惠

-

2025.12.10:揚明光與大立光供應AI眼鏡用的光學鏡頭模組,GIS提供光學貼合業務

-

2025.12.09:Google眼鏡發表會倒數,台股AI眼鏡概念股受激勵,亞光等多檔個股漲幅超過1%

-

2025.12.09:AI眼鏡迎關鍵轉捩點,蘋果、三星等大廠入局,AR眼鏡推出款式佔總款式50%

-

2025.12.09:最快 29 年 AI眼鏡被更多大眾接受,台廠可投入供應鏈把握商機

-

2025.12.09:DRAM價漲影響滲透率,GenAI手機出貨成長趨緩但仍達5億支

-

2025.12.09:AI助理搭配智慧眼鏡期待聰明Siri效應,讓使用者無需取出手機即可完成工作

-

2025.12.09:百鏡大戰進入下半場,蘋果、三星等大品牌將入局,發展重點轉向AR眼鏡

-

2025.12.09:AI眼鏡仍處發展期,最快 29 年 被更多大眾接受,推出款式估達50%

-

2025.12.03:理想汽車發佈 AI 眼鏡 Livis,重 36g,搭載蔡司鏡片,加入智慧眼鏡市場

-

2025.12.03:配置 12MP 相機、105 度視野,可拍 1440p 影片,續航 18.8 小時

-

2025.12.03:搭載 MindGPT-4o 模型,支援問答、記憶、語音控車功能

-

2025.12.03:大陸售價 1,999 人民幣,享 300 元國家補貼優惠

-

2025.10.07:AI眼鏡功能持續擴展,包括音訊、拍照、顯示等多元應用

-

2025.10.07:Meta目前在AI眼鏡市場持續保持領先地位,市占率超過57%

-

2025.10.07:Meta供應鏈廠商瑞昱、台郡、臻鼎具技術優勢,值得關注

-

2025.10.07:顯示技術相關廠商全新、錼創、GIS-KY、亞光有望受益AI眼鏡市場成長

-

2025.10.07:Meta於 9M25 發表四款AI眼鏡,包括具全彩單眼顯示的Ray-Ban Display及兩款Oakley運動眼鏡

-

2025.10.07:Ray-Ban Display售價799美元,右眼配備LCoS顯示器,可提供翻譯、導航、視訊等功能

-

2025.10.07:全球AI眼鏡預估 25 年 銷量550萬台,26 年 可達1,100萬台,年增長率達100%

-

2025.10.03:蘋果規劃至少兩款智慧眼鏡對決Meta,支援語音操控等功能,市場前景可觀

-

2025.10.03:鴻海和GIS等可能負責組裝供件,有望因智慧眼鏡問世獲商機

-

2025.10.03:新品上市即售罄,eBay轉售價超原價三倍,實體店門市當天庫存清空,供貨短缺將持續數週

-

2025.10.03:Meta軟性要求試戴但執行鬆散,多數門市採先到先得制,台灣歌崧光學(歌爾子公司)參與供應鏈受惠

-

2025.10.03: 24 年 AI眼鏡銷量234萬支YoY+208%,Meta Ray-Ban Meta推動成長

-

2025.10.03:預期 30 年 Smart Glass出貨達1,000萬支以上,AR功能比重提升

-

2025.10.03:Meta、百度、小米、三星、Google等大廠 25 年 推出新款AI眼鏡

-

2025.09.30:Meta 將洛杉磯快閃店升級為永久旗艦店,2025.10.24 開幕,主打 Ray-Ban Display 智慧眼鏡試戴體驗

-

2025.09.30:旗艦店以滑板文化為主題,展示 Ray-Ban Display(799 美元)、第二代 Ray-Ban 及 Oakley Meta 系列產品

-

2025.09.30:智慧眼鏡需搭配 Neural Band 手環使用,由專人協助試戴,強調高階體驗以提升市場接受度

-

2025.09.30:Meta 計劃 2025.10.16 在拉斯維加斯、2025.11.13 在紐約開設快閃店,強化品牌形象

-

2025.09.30:外媒認為 Meta 擴張門市是為未來智慧眼鏡銷售、維修布局,首代產品已賣出超過 200 萬副

-

2025.10.01:DRAM模組市況回溫,業者策略分化,威剛、群聯等廠商掌握價格主導權

-

2025.10.01:AR智慧眼鏡三年CAGR近70%,鴻海、大立光等供應商受惠元宇宙商機

-

2025.09.25:迪士尼與 Meta 合作測試智慧眼鏡 AI 導遊,解決遊客迷路、找設施等問題,可回答船資訊、推薦適合餐點

-

2025.09.25:智慧眼鏡能推薦無麩質 / 素食攤位、指引紀念品購買方向,並主動提醒熱門設施等待時間變短或角色出沒

-

2025.09.25:Meta 與迪士尼強調此為「未來可能性」,尚未有推出時程表,挑戰為人潮多時的網路連線問題

-

2025.09.25:此合作提供提升遊客體驗的新可能,未來遊客或不需依賴手機地圖掌握資訊

-

2025.09.25: 24 年 AI眼鏡銷量YoY+208%達234萬支,30 年 預期達1000萬支以上

-

2025.09.25:Meta、百度、小米、三星、Google等大廠 25 年 推出新款AI眼鏡

-

2025.09.23:AI 眼鏡市場快速擴張,預估 25 年 全球出貨量達 510 萬副

-

2025.09.23: 26 年 出貨量將突破 1000 萬副,30 年 上看 3500 萬副

-

2025.09.23:2025 至 30 年 間的複合年成長率高達 47%

-

2025.09.23:AI 眼鏡整合 LLM,透過多模態介面感知環境並輸出

-

2025.09.23:AI 眼鏡強調 AI 的即時理解與主動協助功能

-

2025.09.23:Meta 與 EssilorLuxottica、Ray-Ban 的合作具推動作用

-

2025.09.23:該合作結合時尚影響力與零售通路優勢

-

2025.09.23:中國將成為全球第二大 AI 眼鏡市場

-

2025.09.23:預估 26 年 中國 AI 眼鏡出貨量可達 120 萬副

-

2025.09.23:中國市場的優勢來自科技巨頭與新創的積極投入

個股技術分析與籌碼面觀察

技術分析

日線圖:臻鼎-KY的日線圖數據主要呈現強烈上升趨勢。日線圖變化幅度極為顯著,趨勢較為可靠,數據波動處於正常範圍,代表成交量放大配合價格上攻,上漲空間打開。

(判斷依據:短期均線(如5日線)與中長期均線(如20日線、60日線)之間的乖離程度,可以輔助評估短期市場是否過熱或過冷,以及是否存在修正回歸均線的可能。)

圖(51)4958 臻鼎-KY 日線圖(本站自行繪製)

週線圖:臻鼎-KY的週線圖數據主要呈現強烈上升趨勢。週線圖變化幅度極為顯著,趨勢較為可靠,數據波動較為劇烈,代表週成交量顯著放大,配合價格突破,中期上漲動能強勁。

(判斷依據:分析短期週均線(如5週、10週線)與中長期週均線(如20週、60週線)之間的乖離情況,有助於評估中期市場是否出現過度延伸,以及是否存在向主要週均線修正的可能。)

圖(52)4958 臻鼎-KY 週線圖(本站自行繪製)

月線圖:臻鼎-KY的月線圖數據主要呈現波動來回振盪趨勢。月線圖變化幅度極為顯著,趨勢存在不確定性,數據波動較為劇烈,代表月線進入長期橫向整理,多空在關鍵長期月均線(如20月、60月線)間形成拉鋸戰。

(判斷依據:價格與各週期月均線的互動關係,尤其是股價能否長期站穩關鍵月均線(如20月線、60月線)之上,或是否跌破這些生命線,對判斷長期牛熊市格局至關重要。)

圖(53)4958 臻鼎-KY 月線圖(本站自行繪製)

籌碼分析

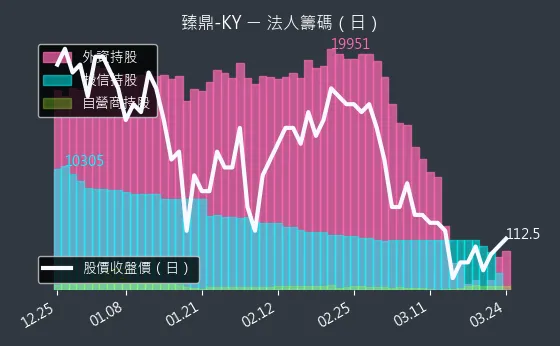

三大法人買賣超

- 外資籌碼:臻鼎-KY的外資籌碼數據主要呈現波動來回振盪趨勢。外資籌碼變化幅度極為顯著,趨勢存在不確定性,數據波動較為劇烈,代表外資持股水位變化不大,操作趨於平穩。

(判斷依據:外資的累計買賣超是觀察國際資金流向及對個股長期看法的關鍵指標。) - 投信籌碼:臻鼎-KY的投信籌碼數據主要呈現微弱上升趨勢。投信籌碼變化幅度相對溫和,趨勢高度可靠,數據波動較為劇烈,代表投信買超金額不大,操作相對謹慎。

(判斷依據:持續買超可能代表投信看好公司成長性、季報表現或特定題材發酵。) - 自營商籌碼:臻鼎-KY的自營商籌碼數據主要呈現穩定上升趨勢。自營商籌碼變化幅度極為顯著,趨勢較為可靠,數據波動較為劇烈,代表自營商(自行買賣)持續買進,或避險買盤逐漸增加。

(判斷依據:相較於外資與投信,自營商的籌碼對股價的長期趨勢影響力通常較小,但其短線操作仍可能對日內或數日內的股價造成擾動。)

圖(54)4958 臻鼎-KY 三大法人買賣超(日更新/日線圖)(本站自行繪製)

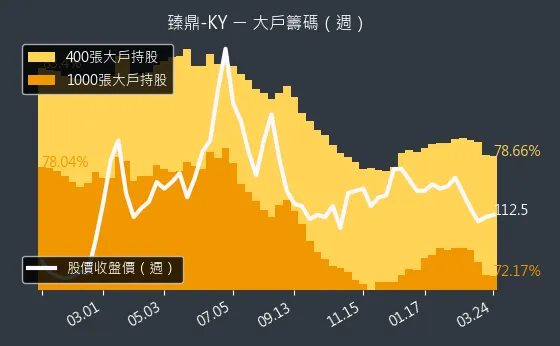

主力大戶持股變動

- 1000 張大戶持股變動:臻鼎-KY的1000 張大戶持股變動數據主要呈現穩定來回振盪趨勢。1000 張大戶持股變動變化幅度相對溫和,趨勢存在不確定性,數據相對穩定,代表籌碼流動不明顯,市場缺乏明確主力動向。

(判斷依據:需注意「人數增加」並不等同於「總持股比例增加」,應結合「大戶總持股比例」一同分析,以更全面判斷籌碼動向。) - 400 張大戶持股變動:臻鼎-KY的400 張大戶持股變動數據主要呈現穩定來回振盪趨勢。400 張大戶持股變動變化幅度相對溫和,趨勢存在不確定性,數據相對穩定,代表籌碼在各級距間流動不明顯,主力動向觀望。

(判斷依據:相較於千張大戶,400張大戶的人數基數通常較大,其變動可能更細微地反映市場中堅力量的動向。)

圖(55)4958 臻鼎-KY 大戶持股變動、集保戶變化(週更新/週線圖)(本站自行繪製)

內部人持股異動

公司經營者持股異動情形:該數據主要分析臻鼎-KY的公司經營團隊持股變動情形,不同經營管理人由不同顏色區線來標示,並且區分經營管理者身份,以視別籌碼變動的重要性。灰色區域則是綜合整體增減量的變動情形。

圖(56)4958 臻鼎-KY 內部人持股變動(月更新/月線圖)(本站自行繪製)

研究總結與未來展望

未來發展策略

-

AI 營收倍增:鎖定 AI 伺服器、AI PC 及 AI 手機換機潮,目標 2025 年 AI 相關營收佔比突破 70%。

-

載板市佔擴張:持續投入 600 億元於 IC 載板領域(2022-2027),力拚 2030 年成為全球前五大載板廠。

-

全球化韌性:隨著泰國廠 2025 年投產,將有效承接歐美客戶對於「China+1」的供應鏈轉移需求。

重點整理

-

龍頭地位穩固:臻鼎-KY 連續八年稱霸全球 PCB 產業,市佔率達 7.3%,並透過「One ZDT」策略持續擴大領先優勢。

-

AI 轉型成功:成功切入 NVIDIA 與雲端大廠供應鏈,ABF 載板與 AI 伺服器板材成為新一波成長動能。

-

獲利爆發期:2024 年 EPS 達 9.67 元,法人預估 2026 年有望挑戰 15 元,營運進入高速成長軌道。

-

擴產手筆大:泰國與高雄新廠陸續加入營運,500 億元的資本支出計畫顯示公司對未來訂單充滿信心。

-

估值優勢:相較於其他載板同業,臻鼎目前評價具備吸引力,且擁有高殖利率保護。

參考資料說明

最新法說會資料

公司官方文件

-

臻鼎科技控股投資人簡報(2025.02、2025.03)。本研究主要參考法說會簡報的公司概況、營運成果、未來展望及產能規劃。

-

臻鼎科技控股 2024 年第三季財務報告。本文財務數據分析主要依據此份財報,包含營收結構與獲利指標。

研究報告

-

凱基投顧產業研究報告(2026.02)。報告分析臻鼎在 AI 伺服器與 CoWoS 先進封裝的受惠程度,並提供目標價預測。

-

高盛證券產業分析報告(2026.02)。針對 ABF 載板供需循環進行分析,指出 2026 年下半年可能出現供給缺口,有利臻鼎營運。

-

廣發證券投資研究報告(2026.01)。深入分析臻鼎在 Apple 折疊機與 NVIDIA 平台之潛在商機。

新聞報導

-

工商時報產業報導(2026.01-2026.02)。報導詳述臻鼎營收創新高、泰國廠進度及資本支出計畫。

-

經濟日報專題報導(2026.01)。針對佰鼎科技在高雄的投資案及 ESG 獲獎紀錄進行詳細報導。

-

MoneyDJ 理財網財經百科。提供公司歷史沿革與基本資料之驗證。

功能鍵說明與免責聲明

免責聲明

請參閱本站免責聲明,本站所提供資訊係基於公開資料整理與本站演算法進行分析,僅供一般投資資訊參考,不代表任何形式之投資建議、保證或邀約。本站對於所提供資訊之正確性、完整性或實用性不做任何形式之擔保。本站與讀者無任何對價關係,讀者應自行評估相關內容資訊之適當性,並自主進行相關投資決策並承擔盈虧風險,本站不負相關損益責任。

功能鍵說明

| 快捷鍵 | 功能描述 | 跳轉位置 |

|---|---|---|

| 左 | 快速切換至上一標題 | 回上一個標題 |

| 右 | 快速切換至下一標題 | 到下一個標題 |

| 0 | 快速切換股票頁面選單 | 輸入股票代碼快速切換至相關選單 |

| 1 | [2] 快速總覽 | 主標題 |

| 2 | [3] 公司基本面分析 | 主標題 |

| 3 | 「主要業務與說明」 | 位於 [3] 公司基本面分析之下 |

| 4 | 「營收結構分析」 | 位於 [3] 公司基本面分析之下 |

| 5 | [4] 個股質化分析 | 主標題 |

| 6 | [5] 產業面深入分析 | 主標題 |

| 7 | [6] 個股技術面與籌碼面觀察 | 主標題 |

| 8 | 「個股新聞筆記即時彙整」 | 位於 [4] 個股質化分析之下 |

| 9 | 「產業面新聞筆記彙整」 | 位於 [5] 產業面深入分析之下 |