穩懋半導體(3105):從射頻到光波的化合物半導體代工龍頭

公司概要與發展歷程

穩懋半導體股份有限公司(WIN Semiconductors Corp.,股票代號 3105)成立於 1999 年 10 月 16 日,總部位於新北市林口華亞科技園區,為全球最大的砷化鎵(GaAs)晶圓代工廠。公司以純晶圓代工模式專注三五族化合物半導體(III-V)製程,為亞洲最早導入 6 吋 GaAs 晶圓規模化量產的業者。

發展里程碑

穩懋的發展軌跡可分為四個關鍵階段:

創立初期(1999-2003):公司創立時押注 6 吋 GaAs 代工,2000 年推出亞洲首片 6 吋 GaAs 晶圓,技術超前同業約十年。然而早期受網路泡沫與 SARS 衝擊,加上代工模式尚未普及,經營承受壓力。

轉型奠基(2003-2009):2003 年陳進財接任董事長,確立專業代工路線與企業文化,體質與競爭力逐步改善。2009 年登錄興櫃,邁向資本市場。

資本市場深化(2009-2019):2011 年轉上櫃,資本市場地位確立,持續深耕 GaAs 代工技術與產能擴充。

多元應用拓展(2019-至今):沿 5G、Wi-Fi 6/6E/7、AI 光通訊、低軌衛星、車用與 3D 感測等高速高頻需求擴張,持續投資先進 HBT、pHEMT、BiHEMT 與光電製程平台,鞏固 GaAs 代工龍頭地位。

全球市場定位

穩懋在全球市場定位為射頻功率放大器(PA)與高頻前端之關鍵代工夥伴,亦積極擴張光學(Optical)與衛星通訊(SATCOM)相關製程,角色由「行動 RF」延伸至「從 RF 到 Lightwave」的廣域通訊解決方案平台。公司在產業價值鏈中扮演上游關鍵節點,上游為化合物晶圓材料與設備供應商,下游為 RFIC 設計公司與 IDM,再導入手機、Wi-Fi、基建、光通訊與車用終端。

組織規模與據點布局

穩懋主要生產基地集中台灣,形成北桃園華亞串聯南科高雄的產能配置,兼顧量與先進製程導入。

華亞廠(A)與華亞二廠(B):位於桃園龜山華亞科技園區,為 6 吋 GaAs 主力量產基地,估占總產能逾 60%。

龜山廠(C):支援部分與特殊製程。

南科高雄路竹廠:規劃導入自動化與高階製程,擴產目標約 30-40%;2025 年公告出售部分廠房與設施以優化資產配置與現金流,聚焦核心製程布局。

公司員工與研發團隊規模維持高研發比重,並以台灣為製造樞紐、面向全球客戶服務。

核心業務與產品系統

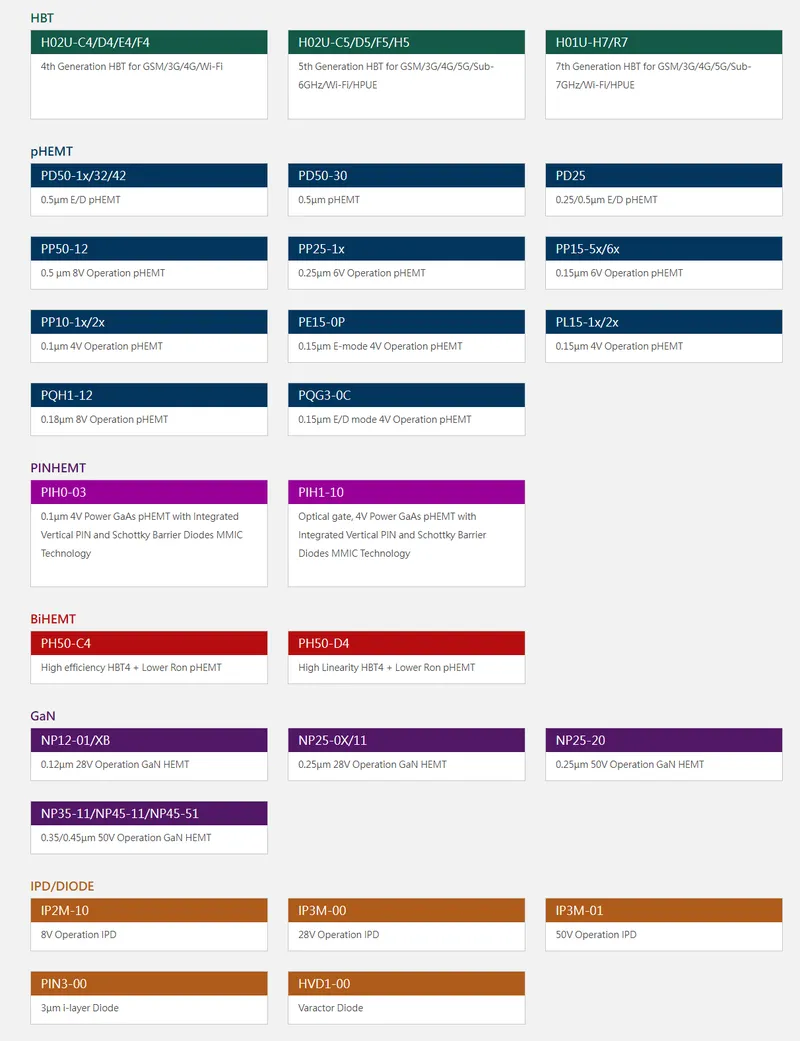

穩懋聚焦三五族化合物半導體電路製程代工,主要製程平台涵蓋 HBT、pHEMT、MESFET、BiHEMT 與光電元件(VCSEL、InP DFB/EML、PD/TIA)。應用跨越蜂巢式行動通訊、Wi-Fi、通訊基礎建設、光通訊、衛星通訊與車用電子等。

圖(1)微波通訊技術相關產品線(資料來源:穩懋半導體公司網站)

主要產品線與應用

圖(2)主要產品應用(資料來源:穩懋半導體公司網站)

蜂巢式(Cellular):以射頻功率放大器(PA)為核心,支援 5G sub-6/mmWave 等多頻段。

Wi-Fi:Wi-Fi 6/6E/7 PA 與前端元件,受 320 MHz 頻寬與 4096-QAM 推進需求。

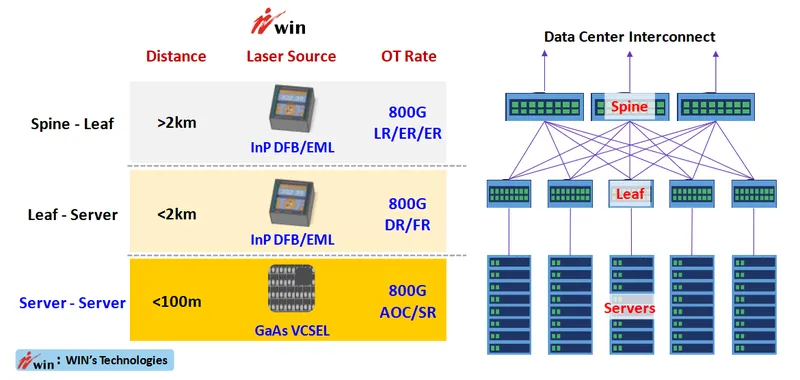

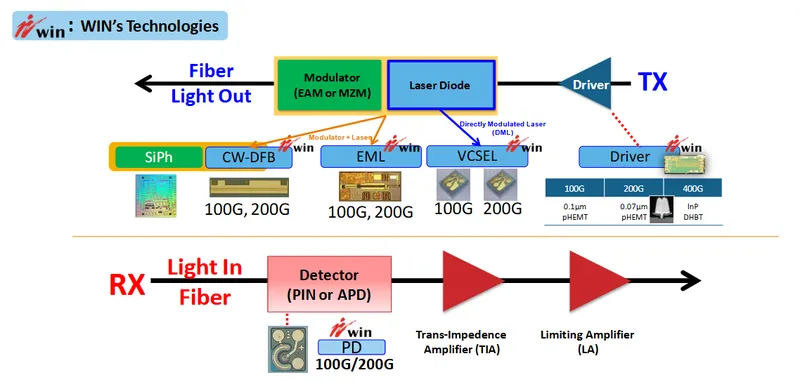

光通訊(Optical):

- 發送端(TX):GaAs VCSEL(短距離 100-200G)、InP DFB/EML(中長距離 800G)、驅動器 0.1 μm pHEMT/0.07 μm pHEMT

- 接收端(RX):PD(PIN/APD)、TIA、LA

圖(3)雷射技術在資料中心之應用(資料來源:穩懋半導體公司網站)

圖(4)光纖轉換器(資料來源:穩懋半導體公司網站)

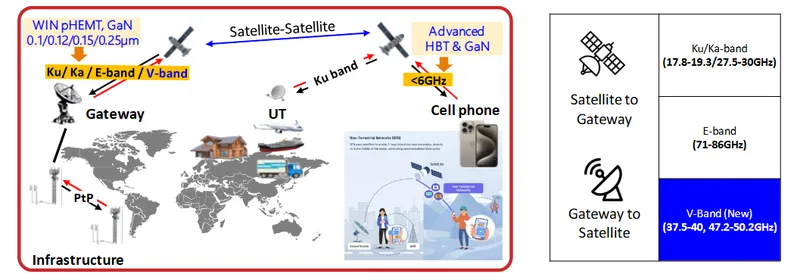

衛星通訊與基礎建設(SATCOM/Infra):GaAs pHEMT、GaN HEMT(0.1/0.12/0.15/0.25 μm 柵),涵蓋 Ku/Ka/V/E band,對應 LEO 衛星、衛星直連手機與 PtP 回傳。

圖(5)衛星通訊架構(資料來源:穩懋半導體公司網站)

圖(6)WIN 衛星通訊先進技術(資料來源:穩懋半導體公司網站)

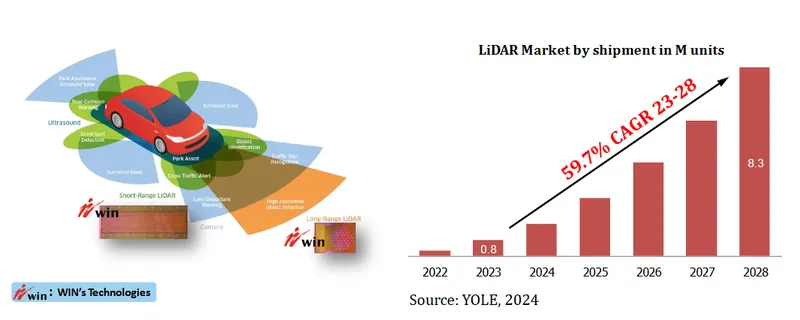

感測與車用:3D 感測(VCSEL 陣列)、車用雷達與 ADAS 關聯高頻器件。

圖(7)車用感測器(資料來源:穩懋半導體公司網站)

技術優勢與平台

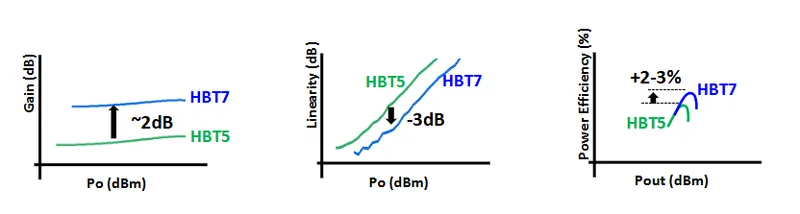

HBT7 平台:相較 HBT5,功率效率提升 2-3%、線性度改善約 3 dB、增益提升 2 dB,適配 5G 旗艦機與 Wi-Fi 7。

先進 pHEMT/BiHEMT:0.1/0.15 μm pHEMT,支援至 100 GHz 以上的高速射頻與光電驅動。

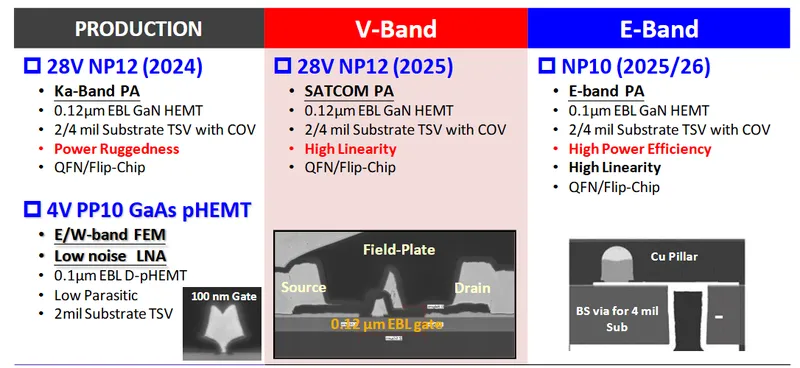

GaN 布局:針對 E/V band PA 與 SATCOM 高功率需求,導入 0.1-0.12 μm EBL GaN HEMT,配合 TSV、COV、Flip-Chip 與 QFN 封裝。

光電整合:涵蓋 VCSEL、InP DFB/EML 與 SiPh(外掛雷射 ELS/整合雷射)供應鏈節點,銜接 CPO 趨勢。

圖(8)製程特性比較圖(資料來源:穩懋半導體公司網站)

產品應用與價值主張

終端市場涵蓋高階智慧手機、Wi-Fi AP/路由器、資料中心光模組(800G 向上)、低軌衛星通訊、企業回傳、AR/VR、機器人與車用 ADAS 等。

價值主張:以成熟且高良率 GaAs 量產能力,加上先進 HBT/pHEMT/GaN 與光電製程平台,提供高效率、低雜訊與高線性度之 RF 與 Optical 元件代工,滿足 1 GHz-100+ GHz 頻段需求,助客戶縮短導入週期並優化系統能耗與成本。

營收結構與比重分析

以 2025 年最新口徑整合,公司對外揭露為區段占比範圍,以中點示意作視覺化展示。

產品營收觀察:

- 行動與基礎建設各約 30-35%,受旗艦機週期與回傳/衛星等基建專案帶動

- Wi-Fi 受 Wi-Fi 7 滲透提升至 10-15%

- 其他含光通訊、3D 感測、車用等合計約 17% 左右,近季 Optical 動能強

年季變化與組合策略:

- 2024 年 Wi-Fi 佔比逐季上升,Cellular 有季節性;2025 年起 Wi-Fi 7 與 Optical 接棒成長

- 高毛利產品組合(高階 PA、光通訊、SATCOM)比重穩步拉升,支撐毛利率改善

- 公司持續以 HBT7 與 GaN 平台導入新案,優化 ASP 與產品結構

財務績效重點

2025 年第三季:營收 44.88 億元、季增 19%、毛利率 26.9%、產能利用率 60%;稅後純益 10.7 億元,EPS 2.52 元,為近 15 季高點。

2025 年第四季展望:營收低個位數季增,毛利率 26-29%。

2024 年度(自結)對照:營收 174.58 億元、毛利率 23.2%、EPS 1.81 元;第四季受稼動下降至 35% 與業外影響轉虧。

非經常項目:2025 年處分南科路竹廠房與設施,認列處分利益約 19.4 億元,促進財務與資產結構優化。

區域市場與銷售版圖

公司營收以北美為核心,亞洲(含台灣與中國)次之,歐洲及其他地區占比相對小。

市場布局與策略:

- 北美:美系手機與網通/光通訊客戶集中,營收比重逾 50%

- 亞洲:網通設備、光通訊供應鏈與品牌滲透,約 30%

- 關稅風險管控:直銷美國比重低,透過第三方轉售與供應鏈配置分散衝擊,公司評估影響為低個位數百分比

- 新興市場:LEO 衛星、企業骨幹回傳與衛星直連手機服務為成長焦點

客戶結構與價值鏈定位

穩懋位居 III-V 代工上游關鍵節點,上游為化合物晶圓材料與設備供應商,下游為 RFIC 設計公司與 IDM,再導入手機、Wi-Fi、基建、光通訊與車用終端。

客戶類別與關係:

- 主要服務全球 RFIC 設計與 IDM,如 Broadcom、Qorvo、Skyworks、Murata 等;美系手機高階機種 PA 供應鏈核心供應商之一

- 光學鏈結:與國際光通訊領導廠協作,觸及 CPO/SiPh 與 800G 模組需求

客戶開發與服務:

- 以平台化製程與共同開發(co-development)配方縮短設計週期

- 以製程良率、交期與量產穩定性提升客戶黏著度

供應鏈整合與議價:

- 以龍頭產能與先進平台維持議價優勢

- 與上游基板/化學品/設備廠建立長期供應協議,降低原物料波動

技術優勢與研發藍圖

核心技術:HBT7、0.1/0.15 μm pHEMT、BiHEMT、GaN HEMT、VCSEL 與 InP DFB/EML。

專利與合作:長期深耕 III-V 製程積累,並與學研與產業夥伴合作開發 mmWave、GaN、CPO/SiPh 周邊關鍵環節。

研發方向:

- 射頻:高效率、低功耗、小型化 PA 與 LNA,支援寬頻段與高線性

- 光電:高速(100/200G 通道)驅動與接收鏈,擴大 InP 與 VCSEL 陣列應用至資料中心、機器人與 AR/VR

- 衛星:E/V band PA/LNA 與高功率、高可靠封裝;衛星直連手機

市場與營運分析

原物料與成本結構

- 原料以高純度 GaAs 基板為主,成本高於 Si;III-V 材料供應商集中,供需偏緊

- 2024-2025 年材料價格穩中偏升;公司以長期協議加上製程良率提升、規模經濟與自動化降低單位成本,維持毛利穩健

- 中國對 InP/磷化銦出口曾有管制,2025 年觀察逐步放行;公司延長備料週期、建立替代來源以控風險

生產效率與產能利用

- 2025 年第三季稼動率回升至 60%、毛利率 26.9%;第四季維持高檔毛利區間

- 中短期以產能管理與製程節拍優化支撐效率;長期以先進平台導入與產線自動化擴產提升供應能力

競爭優勢與市場地位

核心競爭力:

- 技術研發與平台深度:HBT7、先進 pHEMT/GaN、光電全鏈

- 量產規模與良率:6 吋 GaAs 量產歷時最久、良率穩定

- 客戶結構與黏著度:深度綁定北美 RF 與光通訊領導客戶

- 成本與交期控制:自動化與節拍優化,稼動彈性管理

市場地位:

- GaAs 晶圓代工市占約 65-70%,為全球龍頭

- 競爭對手:台灣宏捷科、普羅強等;中國三安光電、環宇-KY;國際系統廠如 Skyworks、Qorvo(併購傳聞)在自有製程與外包策略間調配

- 對手擴產趨勢下,穩懋以先進平台與客戶結構防守,並以 Optical/SATCOM 鞏固多元動能

近期重大事件分析

依時間序整理 2024-2025 年度資訊,納入事件影響評估與策略應對。

2024 年第四季:整體產能利用降至 35%,營業轉虧;因子包含終端回補趨緩與業外影響。公司以費用紀律與存貨管理控風險。

2025 年 4-5 月:公司評估美國關稅影響為 1-3% 低個位數,直銷占比低,藉第三方轉售與供應鏈配置緩衝。Wi-Fi PA 與 Cellular PA 接單回升,2Q25 營收指引季增 low-teens。

2025 年 8-10 月:出售南科路竹廠房與附屬設施,認列處分利益約 19.4 億元,強化資產結構與現金彈性;3Q25 營收 44.88 億、毛利 26.9%、EPS 2.52,法說展望 4Q25 續維持高檔毛利。

2025 年 10 月 31 日:法說提到 Optical 增長最佳、Wi-Fi 7 市佔回升;外資上修目標價與評等分歧收斂,整體偏正向。

影響評估:

- 短期:旺季拉貨 + Wi-Fi 7 滲透、旗艦機週期帶動;Optical 與 Infra 動能延續

- 中期:CPO/SiPh 供應鏈整合,III-V 元件需求擴大;LEO、直連衛星新頻段帶動 GaN/pHEMT 應用

- 應對策略:擴大 HBT7 與 GaN 平台設計贏單、鞏固北美大客戶、強化光電產品鏈與封裝

未來發展策略展望

短期(1-2 年)

營運目標:維持毛利 26-29% 區間穩健,稼動率随旺季與新案爬升。

產能計畫:以台灣基地為主,依需求滾動調整 CAPEX,聚焦高附加價值製程。

研發專案:HBT7 世代量產深化、0.1 μm pHEMT 高速驅動器、VCSEL 陣列與 InP DFB/EML 客製平台。

市場拓展:Wi-Fi 7/8、旗艦手機 PA、資料中心 800G+、LEO 衛星分段滲透。

人才與財務:延續高研發密度,維持穩健負債比與流動比率;依專案回收期動態投資。

中長期(3-5 年)

策略投資:CPO/SiPh 周邊 III-V 供應鏈深度耦合;GaN 於 E/V band PA 規模化。

技術路徑:毫米波、衛星直連手機(NTN)頻段拓展;光收發端整合度提高(多通道、低功耗)。

全球布局:以台灣製造樞紐,強化國際供應安全,並深化與北美歐洲一線系統客戶的技術合作。

產品線發展:Cellular/Wi-Fi 穩定現金流;Optical/SATCOM 成為次世代成長曲軸。

永續目標:延續道瓊永續、S&P 年鑑、公司治理前 5% 等成績,推進節能減碳製程與供應鏈減碳協作。

投資價值綜合評估

優勢:

- GaAs 代工市占 65-70%,平台與量產能力領先

- HBT7/pHEMT/GaN/Optical 平台齊備,跨 RF 與 Lightwave

- 北美核心客戶穩固,Wi-Fi 7 與 Optical 接棒成長,毛利改善

- 財務體質優化,資產靈活調度,現金與負債結構改善

風險:

- 終端需求循環與季節性、匯率與原物料波動

- 地緣政治與貿易政策不確定性;InP 等關鍵材料供應

- 競爭者擴產、IDM 自製與外包策略變動

關鍵觀察:

- Wi-Fi 7/8 與旗艦手機 PA 接單強度與 ASP

- Optical(800G→1.6T)案源轉量與良率曲線

- GaN 在 E/V band 實單進度與封裝平台成熟度

- 稼動率與毛利率維持 26-29% 區間的穩定度

ESG 與公司治理

- 2020-2024 年連續入選 DJSI World 成分;2020-2025 年入選 S&P Global 永續年鑑;2015-2024 年公司治理評鑑上櫃公司前 5%;2024 年 TCSA 金獎、MSCI ESG「A」、ISS ESG「Prime」

- 意涵:治理結構穩健、資訊透明度高、環境與社會面向持續精進,有助長期資本市場評價

重點整理

- 產業地位:穩懋為全球 GaAs 晶圓代工龍頭,市占約 65-70%,以 HBT7/pHEMT/BiHEMT/GaN 與光電平台支持 1-100+ GHz

- 產品動能:Cellular 與 Infrastructure 為底盤,Wi-Fi 7 與 Optical 成長加速,SATCOM 與車用感測為潛在新引擎

- 財務軌跡:2025 年 3Q 獲利創近 15 季高點,4Q 指引維持高檔毛利;處分非核心資產優化財務靈活度

- 區域結構:北美逾 50%,亞洲約 30%,歐洲與其他約 15%;關稅影響低個位數

- 風險與對策:材料與地緣風險以長約與彈性備料管理;競爭擴產以平台升級、良率與交期防守

- 中長期藍圖:鞏固 RF 現金流,放大 Optical/SATCOM 成長曲軸,銜接 CPO/SiPh 與 LEO 衛星生態,維持 26-29% 毛利帶

參考資料說明

公司官方文件

-

穩懋半導體 2025 年第三季線上法人說明會簡報(2025.10.30)。本文彙整法說會關鍵營運數據、產品結構、稼動率、毛利率區間指引與重大資產處分資訊。

-

穩懋半導體 2024 年度自結財務數據與季報摘錄。本文財務分析引用年度與季度營收、毛利率、費用率、淨利與資產負債表重點。

-

穩懋半導體 2025 年 2-3 月公司簡介簡報。本文引用產業概況、技術平台、產品應用、ESG 成果與財務狀況等資訊。

研究報告與投資評論

-

本土與外資券商產業研究報告(2025.08-10)。提供 Wi-Fi 7 滲透、旗艦機週期、Optical 動能與毛利區間之展望評估與目標價調整。

-

產研機構專題分析(2024-2025)。涵蓋 III-V 代工市占、HBT7 與 pHEMT/GaN 技術比較、CPO/SiPh 產業脈動與 LEO 衛星頻段應用。

新聞報導

-

財經媒體法說重點整理(2025.10.31)。報導 3Q25 獲利創高與 4Q 展望。

-

產業日報與專欄(2025.05-10)。追蹤美國關稅政策影響、Wi-Fi 7 滲透、旗艦機效應與光通訊供應鏈變化。

永續發展文件

- 道瓊永續指數與標普全球永續年鑑(2020-2025)。本文引用公司於國際 ESG 評比之入選紀錄,作為治理與永續表現之佐證。

註:本文時間點以 2024-2025 年公開資訊為主體,重複資料以較新日期優先保留;所有數據出處為公開可得之官方文件、研究報告與新聞整理,未附原始連結以避免失效風險。