九豪精密陶瓷 (6127):被動元件上游的隱形冠軍,AI 散熱與車用轉型的價值重估

產業脈絡與投資觀點

在電子產業的供應鏈中,陶瓷基板長期被視為傳統且成熟的被動元件材料,市場關注度相對有限。然而,隨著 2026 年初被動元件族群因應原物料成本上揚而啟動新一波漲價潮,加上 AI 伺服器算力需求對散熱技術的嚴苛要求,這項基礎材料正迎來結構性的價值重估。

九豪精密陶瓷(6127)作為台灣唯一具備量產能力的氧化鋁陶瓷基板製造商,不僅在被動元件供應鏈中扮演關鍵的在地化角色,更透過深厚的材料技術,成功切入氮化鋁(AlN)與氧化鋯增韌氧化鋁(ZTA)等高階應用。回顧 2025 年,九豪完成了昆山廠的自動化升級與子公司立誠光電的掛牌佈局;邁入 2026 年,隨著 AI 光通訊模組與電動車需求的放量,九豪正從傳統材料廠蛻變為高科技散熱解決方案的關鍵供應商。

公司概要與發展歷程

企業核心與市場定位

九豪精密陶瓷股份有限公司(Leatec Fine Ceramics Co., Ltd.)成立於 1991 年 12 月,總部位於桃園市平鎮區,並於 2002 年 1 月正式掛牌上櫃。公司實收資本額約為 10.81 億元,是國內唯一的專業陶瓷基板製造商。

九豪的成立初衷是為了填補國內晶片式氧化鋁基板的自主供應缺口,打破長期由日系廠商壟斷的局面。經過三十多年的深耕,九豪已建立起從粉體配方、流延成型到高溫燒結的完整垂直整合能力,在全球晶片電阻陶瓷基板市場中,市佔率位居全球前三大,是台系被動元件大廠不可或缺的戰略夥伴。

發展里程碑與轉型軌跡

公司的發展歷程清晰地反映了台灣電子零組件產業的升級路徑:

-

草創奠基期(1991-1999):專注於氧化鋁精密陶瓷技術研發,建立完整生產線,成為台灣被動元件供應鏈的基礎。

-

規模擴張期(2000-2009):成立昆山子公司,擴大產能以服務中國市場,並進入資本市場加速發展。

-

多元轉型期(2010-2019):切入 LED 散熱基板、車用電子與感測器領域,降低對單一電阻產品的依賴。

-

AI 與綠能新紀元(2020 至今):加速布局電動車(ZTA 基板)、AI 光通訊(AlN 基板)與綠能(SOFC)領域。2025 年昆山新廠完成搬遷並導入自動化,子公司立誠光電成功推動掛牌,集團佈局開花結果。

核心業務與技術實力

產品技術與製程優勢

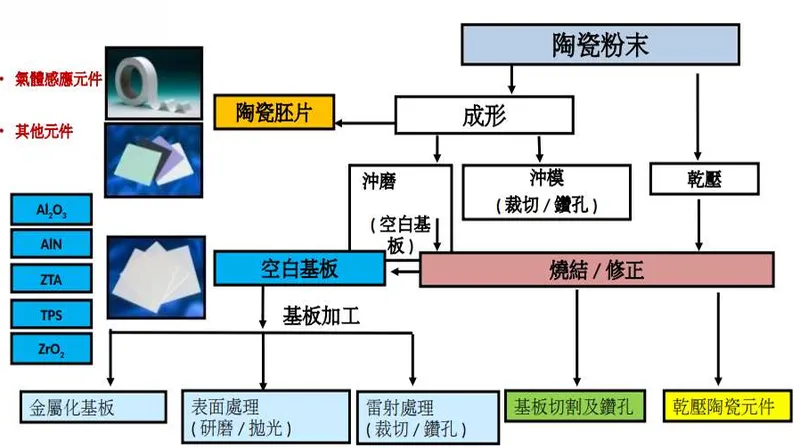

九豪的核心競爭力在於對陶瓷材料物理特性的極致掌控。其製程涵蓋陶瓷粉末前處理、流延成型(Tape Casting)、精密印刷、高溫大氣燒結及雷射加工。其中,流延成型技術能生產出極薄且平整度極高的陶瓷生胚,是決定基板品質的關鍵。

圖(1)主要工藝與產品(資料來源:九豪公司網站)

關鍵產品線分析

九豪的產品策略已從單一的氧化鋁,延伸至高附加價值的特殊陶瓷材料,形成三大產品支柱:

1. 氧化類陶瓷材料(基石業務)

核心產品為氧化鋁基板,技術等級涵蓋 96%、98% 及 99.6% 高純度規格。

-

應用領域:晶片電阻、厚膜混合積體電路(Hybrid IC)、感測器。

-

技術特點:99.6% 高純度基板具備優異絕緣性與熱穩定性,導熱係數達 24-28 W/mK,可滿足半導體先進封裝需求。

2. 非氧化類與特殊陶瓷材料(成長引擎)

此類產品是九豪轉型高毛利的關鍵,主要包含:

-

氮化鋁(AlN):

-

特性:超高導熱性(170-230 W/mK),是氧化鋁的 7-10 倍。

-

應用:AI 伺服器光通訊模組(CPO)、高功率 LED、第三代半導體封裝。

-

市場地位:已切入光通訊供應鏈,報價為一般散熱基板的十倍以上,成功挑戰日商 Maruwa 的壟斷地位。

-

-

氧化鋯增韌氧化鋁(ZTA):

-

特性:結合氧化鋁與氧化鋯,機械強度提升 30%,耐震性優異。

-

應用:電動車 IGBT 功率模組、車用壓力感測器。

-

-

氮化矽(Si3N4):

-

特性:兼具高導熱(>90 W/mK)與高機械強度。

-

應用:車用功率模組、第三代半導體(GaN/SiC)散熱。

-

市場營運分析

營收結構優化

九豪正積極調整產品組合,降低受景氣循環影響較大的電阻基板比重,轉向高附加價值的非電阻應用。截至 2025 年底,非電阻基板佔比已接近 50%,公司目標將電阻基板營收比重降至 40% 以下,以穩定獲利能力。

區域市場布局

九豪的銷售網絡遍及全球,其中以亞洲為核心生產與銷售基地。海外市場(含中國大陸生產基地之在地銷售)為主要營收來源,佔比超過七成,顯示其在全球供應鏈中的深度整合。

生產基地與產能規劃

九豪採取「台灣研發、昆山量產」的雙基地策略,實現成本與技術的最佳平衡。

-

台灣平鎮廠(高階技術中心):

-

定位:研發中心與高階產品基地。

-

重點產品:氮化鋁(AlN)、ZTA 車用基板、SOFC 能源連接板。

-

產能:月產能約 500 萬片,專注於高毛利與客製化訂單。

-

-

中國昆山廠(規模製造中心):

-

定位:全球規模化生產基地。

-

現況:新廠區已於 2025 年完成搬遷與自動化導入,配置 27 台自動分級機與新型流延設備,大幅降低人力成本並提升良率。

-

產能目標:2026 年目標全線稼動,月產能將提升至 3,000 萬片。

-

客戶結構與價值鏈分析

客戶群體與供應鏈關係

九豪在供應鏈中扮演關鍵的中上游角色,其客戶群涵蓋被動元件、車用電子與新興的光通訊領域。

關鍵供應鏈優勢

-

台灣唯一供應商:九豪是台灣唯一具備晶片電阻陶瓷基板量產能力的廠商。在地緣政治與供應鏈韌性(Supply Chain Resilience)考量下,成為台系被動元件大廠(如國巨、華新科)不可或缺的戰略夥伴,扮演「第二供應源」的關鍵角色。

-

車用 Tier 1 認證:成功打入 Sensata、MAHLE 等全球 Tier 1 供應鏈,產品應用於壓力感測器與氧氣感測器,間接供應給特斯拉等車廠,具備高客戶黏著度。

-

AI 光通訊切入:已成功打入台系與陸系光模塊大廠,供應 800G/1.6T 光模組所需的氮化鋁散熱基板,報價為一般基板的十倍,成為新一代成長動能。

競爭優勢與未來展望

競爭優勢分析

在精密陶瓷基板的領域,九豪面對的是來自中國與日本的強大對手,但其擁有一套獨特的競爭哲學:

-

技術護城河:

-

粉體配方自主權:擁有自主的粉體調配實驗室,能針對不同客戶需求調整配方,不完全依賴進口預混料。

-

垂直整合能力:從材料配方、流延成型到精密加工的一條龍製程,確保了產品品質的一致性。

-

-

市場競爭地位:

-

向上挑戰日本:針對日商 Maruwa 壟斷的高階散熱市場,九豪以氮化鋁技術切入,提供具性價比的替代方案。

-

向下防禦中國:面對陸廠潮州三環(CCTC)的規模優勢,九豪透過昆山廠自動化降低成本,並利用「台灣製造」的信賴感鞏固台系與歐美客戶。

-

近期重大事件與財務表現

九豪在 2024 年至 2026 年初展現了強勁的轉機題材:

-

營收動能回溫:2025 年 2 月營收達 8,266 萬元,年增 39.13%;2025 年前兩月累計營收 1.69 億元,年增 17.66%,顯示昆山新廠產能開出與高階產品放量的效益正在顯現。

-

被動元件漲價潮:2026 年 1 月,華新科等大廠發出漲價通知,調升晶片電阻報價,這將有利於上游基板廠的價格談判與毛利提升。

-

子公司掛牌效益:轉投資子公司立誠光電(九豪持股約 12%,泛集團持股更高)於 2025 年推動上櫃。立誠專注於車用照明與陶瓷電路板,其掛牌不僅帶來潛在的評價利益,更強化了集團在車用領域的佈局。

未來發展策略

展望 2026 年,九豪的成長將由三大引擎驅動:

- AI 散熱與光通訊(最強動能):

隨著 AI 伺服器算力提升,光通訊模組邁向 800G 及 1.6T。九豪的氮化鋁基板導熱係數達 170-230 W/mK,是解決 CPO(共封裝光學)熱管理問題的關鍵材料。預計 2026 年此部分營收比重將持續攀升。

- 電動車與車用電子(穩定基石):

車用電子化趨勢不變,九豪的 ZTA 基板因具備高強度與耐熱震性,廣泛應用於 IGBT 功率模組與壓力感測器。非電阻基板中,車用佔比已達 30%,受惠於燃油車氧感測器與電動車功率模組的雙重需求。

- 產能優化與自動化:

昆山新廠目標 2026 年全線稼動,月產能挑戰 3,000 萬片。透過自動化分級機與新型流延設備的導入,預期毛利率將重返 30% 的高水準。

重點整理

-

轉機確立:擺脫過去幾年的低迷,2025 年起營收年增率轉強,昆山新廠自動化效益顯現,營運步入成長軌道。

-

AI 題材發酵:成功切入 AI 光通訊供應鏈,氮化鋁(AlN)基板成為解決高速光模組散熱的關鍵材料,產品單價與毛利遠高於傳統產品。

-

集團小金雞:子公司立誠光電的成功掛牌,聚焦車用照明與第三代半導體,為集團帶來新的成長動能與潛在投資收益。

-

技術護城河:作為台灣唯一具備量產能力的陶瓷基板廠,擁有自主粉體配方與高階燒結技術,在地緣政治下具備不可替代的戰略價值。

-

產業順風車:搭上 2026 年初被動元件漲價潮與 AI/EV 長期趨勢,九豪正處於獲利結構優化的關鍵時刻。

參考資料說明

公司官方文件

-

九豪精密陶瓷股份有限公司 2025 年法人說明會簡報。本研究主要參考法說會簡報的產品結構轉型、昆山廠自動化進度及未來三大成長引擎之規劃。

-

九豪精密陶瓷股份有限公司財務報告。引用其月營收數據、毛利率變化及轉投資架構。

產業研究與新聞

-

工商時報產業報導(2026.01)。報導被動元件族群漲價趨勢及九豪之市場反應。

-

經濟日報專題報導(2025.12)。分析九豪切入光通訊氮化鋁基板之市場潛力與報價優勢。

-

MoneyDJ 理財網產業分析。提供被動元件產業趨勢及九豪在供應鏈中之地位分析。

註:本文內容主要依據截至 2026 年 2 月的公開資訊進行分析與整理。所有財務數據及市場分析均來自公開可得的官方文件、研究報告及新聞報導。