嘉澤端子工業(3533):連接器市場的技術領航者與成長先鋒

公司簡介

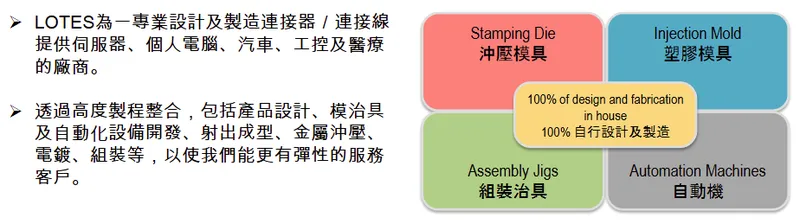

嘉澤端子工業股份有限公司(LOTES Co., Ltd.,股票代號:3533)是一家專業從事連接器及連接線設計與製造的廠商。公司以自有品牌「LOTES」行銷全球,產品廣泛應用於個人電腦(PC)、伺服器、通訊設備、消費性電子、汽車電子、工業控制以及醫療設備等多個高科技領域。憑藉其卓越的技術實力、高度垂直整合的生產能力及穩固的客戶關係,嘉澤在全球連接器市場中佔據重要地位。

圖(1)公司簡介(資料來源:嘉澤端子工業公司網站)

公司發展與市場定位

嘉澤端子強調技術創新與客製化解決方案,透過高度的製程整合,包括產品設計、模治具開發、自動化設備研發、精密射出成型、高速金屬沖壓、精密電鍍以及自動化組裝等,為客戶提供高品質且具競爭力的產品。公司 100% 自行設計及製造沖壓模具、塑膠模具、組裝治具及自動化設備,此一整合能力使其能更靈活地服務客戶,並快速響應市場變化。

作為全球第二大 CPU Socket 製造商,嘉澤與 英特爾(Intel) 及 超微(AMD) 等 CPU 大廠緊密合作,共同開發新一代產品,其產品製程難度高,形成了顯著的市場進入障礙。

核心業務與產品分析

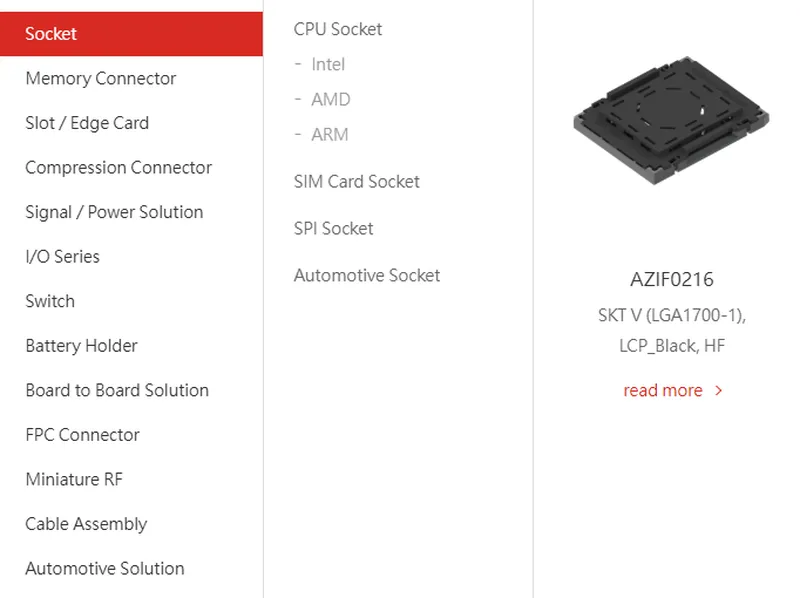

嘉澤端子的產品線完整,涵蓋了從中央處理器插槽(CPU Socket)到各類輸出入(I/O)連接器的多樣化需求。

主要產品線

公司主要產品包括:

圖(2)產品項目與類別(資料來源:嘉澤端子工業公司網站)

- CPU Socket:桌上型電腦、筆記型電腦及伺服器的主力產品。

- DDR 插槽:包括 DDR5、SODDR5、CAMM2 等記憶體模組插槽。

- PCIe 插槽:支援 PCIe Gen5 高速傳輸規格,並提供主動光纖纜線(AOC)、主動電纜(AEC)等客製化高速線材。

- M.2 連接器:支援 M.2 Gen 5.0 高速固態硬碟介面。

- I/O 連接器:包括 USB4、高速輸出入(HSIO)連接器與線材、高階擴充基座(Docking)線材等。

- 電池座(Battery Holder)

- 機械零件(Mechanical Parts)

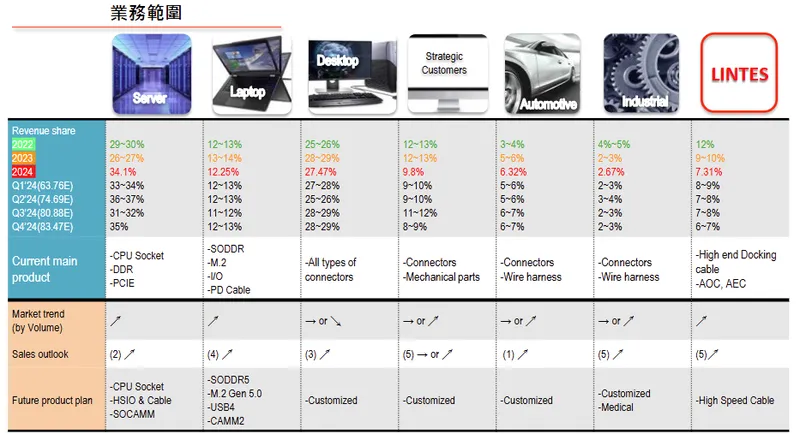

圖(3)業務範圍(資料來源:嘉澤端子工業公司網站)

技術創新與研發實力

嘉澤高度重視研發投入,每年研發費用約占營收的 7-9%。公司擁有超過 3,200 項 全球專利,特別在 CPU 插槽的夾持技術上擁有獨特優勢,構建了強大的技術壁壘。公司設有自有實驗室,能夠縮短產品驗證時間,加速新產品上市。透過積極參與客戶新品的初期研發階段,提供客製化解決方案,嘉澤成功強化了客戶黏著度並鞏固了市場競爭力。

營收結構與財務表現

產品營收結構

根據公司提供之 2024 年第四季資料,產品營收結構如下:

- CPU Socket:營收占比約 33-34%

- PCIE:營收占比約 27-28%

- DDR:營收占比約 12-13%

- SODDR:營收占比約 9-10%

- M.2:營收占比約 5-6%

- I/O:營收占比約 2-3%

- Mechanical parts:營收占比約 7.31%

- 其他:營收占比約 6-7%

從產品營收佔比來看,CPU Socket 與 PCIE 相關產品為嘉澤最主要的營收來源,合計貢獻超過 60% 的營收。

近期財務表現

營收狀況

| 期間 | 營收 (新台幣百萬元) | 年增率 (%) | 備註 |

|---|---|---|---|

| 2023年 | 24,483 | – | |

| 2024年 | 30,088 | 22.89% | 預估 |

| 2025年Q1 | 7,758 | 22.47% | 實際 |

| 2025年3月 | 2,872 | 22.13% | 單月歷史新高 |

獲利能力

| 期間 | 毛利率 [%) | 營業利益率(%) | 稅後淨利 [新台幣百萬元] | 每股盈餘(EPS)(元] |

|---|---|---|---|---|

| 2023年 | 47.40 | 28.30 | 5,591 | 50.65 |

| 2024年 | 52.46 | 33.95 | 9,277 | 82.77 |

| 2024年Q4 | 53.15 | 34.44 | 2,845 | 25.87 |

| 2025年1月 | – | – | 741 | 6.59 |

註:2024 年毛利率及營業利益率為 Q1 至 Q4 平均值。

嘉澤在 2024 年營運表現亮眼,營收突破 300 億元 大關,毛利率與營業利益率雙雙創下歷史新高,全年 EPS 達到 82.77 元。進入 2025 年,第一季營收持續成長,3 月營收更創下單月歷史新高,顯示公司營運動能強勁。惟 2025 年 1 月因外匯損失及營業費用增加影響,單月稅後淨利及 EPS 較去年同期下滑,但公司表示毛利率仍維持穩定。

股利政策

公司董事會於 2025 年 3 月 11 日決議,2024 年度盈餘分配現金股利每股 41.5 元,配息率約 50.14%,股息總額達 46.7 億元,股利金額與配息總額均創下歷史新高,積極回饋股東。

市場布局與客戶分析

全球市場分布

嘉澤產品銷售以外銷為主,2023 年外銷佔比約 88.9%,內銷約 11.1%。主要銷售市場涵蓋北美、歐洲及亞洲等地區,其中美國及中國大陸市場佔有較大比重。

主要客戶群體

嘉澤的主要客戶包括全球知名的 CPU 製造商 英特爾(Intel) 與 超微(AMD),以及多家頂尖主機板、筆記型電腦與伺服器廠商,如華碩(ASUS)、映泰(Biostar)、技嘉(Gigabyte)、仁寶(Compal)、英業達(Inventec)、微星(MSI)、廣達(Quanta)等。

旗下子公司嘉基科技(嘉澤持股 52.13%)則專注於高速電/光傳輸線及連接器產品,並且是 Intel 認證的 Thunderbolt 設計夥伴,具備優異的高速連接器設計能力。

生產與供應鏈管理

生産基地與產能分配

嘉澤目前主要生產基地位於:

圖(4)生產基地(資料來源:嘉澤端子工業公司網站)

- 台灣基隆總公司及工廠

- 中國大陸廣東番禺得意精密電子工業有限公司

- 中國大陸蘇州得意精密電子(蘇州)有限公司

- 越南生產基地

這些基地共同支撐公司全球化的生產與銷售需求。中國大陸及越南廠區為主要的生產中心,負責大規模製造,而台灣基地則兼具研發與部分高階產品的生產功能。此多地布局策略有助於降低生產成本,分散地緣政治與供應鏈風險,並能快速響應全球客戶的需求。

原物料管理

嘉澤主要原物料為銅與塑膠,約佔公司生產成本的 25% 左右。公司與主要供應商建立長期穩固的合作關係,並透過技術創新及製程優化,提高材料利用率,部分抵銷原物料價格波動帶來的壓力。目前銅材及塑膠原料市場供需平衡,價格趨於穩定,嘉澤具備良好的原料採購與庫存管理能力,確保生產持續穩定。

擴廠計畫與生產效率

嘉澤持續進行產能擴充以因應市場需求,尤其在中國大陸及越南的生產基地積極擴建。公司透過提升自動化程度及精密製造能力,擴大高階連接器及 CPU Socket 的產能。新產品線預計將帶來雙位數百分比的產能提升。公司導入自動化設備及先進管理系統,持續優化製程能力與生產效率,多地生產基地布局亦有助於分散風險並縮短交貨時間。

ODM 平均生產量 (單位:千顆/月)

| 類別 (推測) | Q3’24 | Q4’24 | Q1’25 (預估) |

|---|---|---|---|

| 伺服器/高階 | 1,300 | 1,300 | 1,250 |

| 桌上型電腦 | 11,000 | 11,000 | 10,000 |

| 筆記型電腦 | 6,000 | 6,000 | 5,400 |

註:此為公司提供之 ODM 平均生產量,類別為根據市場應用推測。

競爭態勢與市場地位

主要競爭對手

嘉澤在全球連接器市場的主要競爭對手包括國內外的多家大型連接器製造商。台灣同業有廣宇、正崴、泰碩、鴻海等。

市場占有率

- 嘉澤是全球前三大 CPU Socket 製造商之一,全球 CPU 插槽市場佔有率約 20-30%。

- 在桌上型電腦 CPU 插槽市場,嘉澤市佔率約 40%,與鴻海並列市場主要供應商。

- 公司亦是全球第四大連接器供應商。

核心競爭優勢

- 技術領先與專利壁壘:擁有超過 3,000 項 專利,尤其在 CPU 插槽夾持技術上具獨特優勢,技術門檻高。

- 垂直整合生產能力:涵蓋模具設計、沖壓、電鍍、組裝等全製程,確保產品品質與交期。

- 穩固的客戶關係:與 Intel、AMD 及多家國際主機板、筆記型電腦及伺服器大廠建立長期穩固的供應商關係。

- 多元化的產品結構:產品線涵蓋 CPU Socket、DDR 插槽、高速連接器及散熱模組,有效分散市場風險。

- 全球化的生產布局:在台灣、中國大陸廣東、蘇州及越南設有多個生產基地,提升供應鏈彈性與效率。

- 經驗豐富的管理團隊:創辦人朱德祥帶領公司克服多次產業挑戰,建立了強大的專利與技術壁壘。

近期重大事件與市場反應

營運與財務動態

- 2025 年 3 月營收創新高:單月營收達 28.71 億元,月增 30%,年增 22.1%,創下歷史新高。第一季合併營收 77.57 億元,年增 22.4%。

- 2024 年獲利與配息創新高:全年稅後純益達 92.77 億元,EPS 為 82.77 元。董事會決議配發現金股利每股 41.5 元,配息率約 50.14%。

- 買回庫藏股:2025 年 4 月 10 日董事會決議買回庫藏股 1,200 張,用於轉讓股份予員工,買回價格區間為 808.5 元至 1,500 元。

- 納入 MSCI 指數:2025 年 2 月,嘉澤被 MSCI 明晟納入全球標準型指數成分股,提升國際市場能見度。

市場傳聞與分析師評價

- 輝達 GB300 設計變動傳聞:2025 年 5 月初,市場傳出輝達 GB300 AI 伺服器可能沿用 GB200 架構,而非先前預期的插槽設計,此消息一度對嘉澤等相關供應商股價造成壓力。然而,後續有外資分析指出,即便 GB300 設計延後或變更,對嘉澤 2025 年營收成長動能影響有限,但可能趨緩。

- 法人評價正面:多家外資機構如摩根士丹利等,對嘉澤的產品組合優化、毛利率提升及長期成長潛力給予正面評價,並調升目標價。FactSet 分析師調查顯示,市場對嘉澤 2024 年及 2025 年的 EPS 預估持續上修。

- AI 伺服器題材:嘉澤因積極布局 AI 伺服器相關產品,如水冷快接頭(UQD)、GPU 插槽等,被市場視為 AI 概念股。法人看好 AI 應用將推升嘉澤營收與獲利。

未來發展策略與展望

產業趨勢與市場機會

- 伺服器市場成長:Intel 的 Eagle Stream 及 AMD 的 Bergamo/Turin 平台滲透率預計將從 2024 年的平均 30% 增加到 2025 年的平均 60-70%。Intel 的 Birch Stream 新平台也將進入市場,預期滲透率可達 10-15%。PCIe Cable 需求持續成長。

- AI 相關產品需求強勁:SOCAMM(Small Outline Compression Attached Memory Module)及 QD(Quick Disconnect,快接頭)等產品將開始貢獻營收。對電源連接器和線材的需求增加。LGA 連接器(GPU sockets)被視為潛在的重大商機。

- PC 市場規格升級:桌上型電腦的 Socket V1(Intel)、Socket AM5(AMD)、DDR5 和 PCIe Gen5 技術將廣泛採用。筆記型電腦的 SODDR5、M.2 PCIe Gen5 及 USB4 Type-C 普及率預計將增加。

- 汽車電子市場擴張:嘉澤積極切入汽車電子連接器市場,尤其是電動車(EV)及自動駕駛相關應用,此領域營收增長迅速,有望成為未來重要的成長引擎。

公司發展策略

- 持續技術研發:專注於高階 CPU Socket、DDR5、PCIe Gen5 及高速連接器技術,開發符合新平台需求的產品。

- 深化 AI 伺服器布局:積極開發 AI 伺服器水冷快接頭、GPU 插槽等新技術產品,掌握市場先機。

- 拓展汽車電子市場:擴大在電動車及自動駕駛領域的連接器產品線,提升市場份額。

- 全球產能優化:持續評估並優化台灣、中國大陸及越南等生產基地的產能配置,提升供應鏈韌性。

- 強化客戶合作:與主要 CPU 大廠及系統整合商保持緊密合作,共同開發下一代產品。

- 推動永續經營:落實 ESG(環境、社會、公司治理)策略,提升企業長期價值。嘉澤為台灣 ESG 永續指數成分股,並成立永續推行委員會,推動綠色營運與節能減碳。

營運展望

法人普遍看好嘉澤 2025 年營運表現將優於 2024 年,營收與獲利有望雙雙成長。AI 伺服器相關產品、新一代 CPU 平台轉換、以及汽車電子市場的拓展,將是公司未來主要的成長動能。儘管面臨全球經濟不確定性及原物料成本波動等挑戰,嘉澤憑藉其技術領先地位、穩固的客戶基礎及靈活的供應鏈管理,有望持續穩健增長。

重點整理

- 嘉澤端子是全球領先的 CPU Socket 及連接器製造商,技術實力雄厚,專利佈局完整。

- 公司採高度垂直整合生產模式,具備從設計、模具到組裝的全製程能力。

- 2024 年營收與獲利均創歷史新高,股利政策積極回饋股東。

- 主要成長動能來自伺服器市場(含 AI 伺服器)、PC 市場規格升級及汽車電子市場的拓展。

- 近期雖有市場傳聞影響短期股價,但法人普遍對公司長期發展持正面看法。

- 公司積極擴充產能,並透過多地生產基地分散風險,強化供應鏈韌性。

- 未來發展重點將聚焦於 AI 相關應用、高速傳輸技術及新興市場的開拓。

參考資料說明

公司官方文件

- 嘉澤端子工業股份有限公司 2025 年 3 月 11 日法人說明會簡報。本研究參考了該簡報中關於公司簡介、財務數據、產品線營收佔比、市場趨勢及近期營收狀況等資訊。

- 嘉澤端子工業股份有限公司 2023 年現金增資發行新股暨國內第二次無擔保轉換公司債公開說明書(2023.03.03)。本研究參考了該說明書中關於現增股與可轉債發行細節。

- 嘉澤端子工業股份有限公司歷年財務報告及股東會年報。

研究報告與新聞報導

- CMoney 研究報告(日期涵蓋 2023 年至 2025 年)。提供了產品結構、上下游供應鏈、競爭態勢及財務預測等分析。

- MoneyDJ 理財網(日期涵蓋 2023 年至 2025 年)。提供了公司基本資料、產品介紹、市場動態、法人看法及新聞事件。

- UAnalyze 投資研究報告(日期涵蓋 2023 年至 2025 年)。提供了客戶結構、市場佔有率及產業趨勢分析。

- 富果直送(Fugle)(日期涵蓋 2023 年至 2025 年)。提供了原物料分析及營運展望。

- 鉅亨網(Anue)(日期涵蓋 2023 年至 2025 年)。提供了公司新聞、股東會資訊及市場動態。

- Yahoo 股市(日期涵蓋 2023 年至 2025 年)。提供了庫藏股資訊及營收數據。

- 聯合新聞網(UDN)(日期涵蓋 2023 年至 2025 年)。提供了法人看法及市場趨勢報導。

- 經濟日報(日期涵蓋 2023 年至 2025 年)。提供了產業動態及公司新聞。

- 工商時報(日期涵蓋 2023 年至 2025 年)。提供了市場分析及法人觀點。

- 理財周刊(MoneyWeekly)(日期涵蓋 2023 年至 2025 年)。提供了原物料分析。

- 方格子(Vocus)(日期涵蓋 2023 年至 2025 年)。提供了外資報告摘要及市場分析。

- 今周刊(Business Today)(日期涵蓋 2023 年至 2025 年)。提供了競爭對手分析。

- 永豐金證券(SinoTrade)(日期涵蓋 2023 年至 2025 年)。提供了個股動態及市場分析。

- 凱基證券(KGI Securities)公開說明書承銷相關資料(2023.03)。

- 富邦證券(Fubon Securities)研究報告(日期涵蓋 2023 年至 2025 年)。

- Investing.com(日期涵蓋 2023 年至 2025 年)。提供了市場行情資訊。

- StatementDog 財報狗(日期涵蓋 2023 年至 2025 年)。提供了財務數據分析。

- 玩股網(WantGoo)(日期涵蓋 2023 年至 2025 年)。提供了財務報表數據。

- IntelligentData(日期涵蓋 2023 年至 2025 年)。提供了個股分析。

- 樂樸森新聞網(LePerson News)(日期涵蓋 2023 年至 2025 年)。提供了公司專訪及介紹。

註:本分析報告彙整自上述公開資訊,時間範圍主要為 2023 年至 2025 年 5 月初。所有數據及分析均力求客觀準確,惟市場變化快速,僅供參考。