大同股份有限公司(2371):百年電機巨擘的智慧能源轉型之路

公司概要與發展歷程

大同股份有限公司(TATUNG Co., Ltd.,股票代號:2371)創立於 1918 年,初期名為「協志商號」,由林尚志等人於日治時期在台灣成立,起初從事營造業,並逐步擴展至重機械領域。1939 年成立「株式會社大同鐵工所」,專注鋼筋及機械零件製造,總部設於台北市中山區。1942 年由林尚志之子林挺生接任社長,創辦大同初級工業職業學校(即今臺北市私立大同高級中學)。

戰後於 1945 年改名為「大同製鋼機械公司」,承包大量鐵道車輛修復工程。1949 年大同跨足家電業及重電機業,開始生產全國首台自有品牌電扇與大同馬達。1950 年 4 月 11 日正式公司登記成立。1956 年創辦大同工業專科學校(後升格為大同工學院、大同大學),由林挺生擔任首任校長。1960 年推出家喻戶曉的第一代大同電鍋。1962 年 2 月 9 日成為台灣證交所首批上市企業之一,股票代號 2371-TW,為電機類股第一支股票。

1960 年代至 1980 年代,大同持續擴建重電機器廠,成立電線電纜廠,成立多家子公司如福華電子,營收及規模大幅成長,成為台灣重要的綜合工業企業。產品涵蓋重電、家電、電子、通信、化工、機械、自動化、資訊、光電及半導體等多元產業。旗下名物如大同寶寶吉祥物與〈大同歌〉廣告歌曲,深植台灣民眾印象。

進入 21 世紀後,大同積極轉型,強化新科技布局,如綠能、智慧電網、系統整合與先進電子元件製造,逐步朝向高科技與國際化發展。目前大同集團總部設於台北市圓山區,董事長為張榮華,總經理沈柏延。作為台灣電子工業的長青樹,大同在電力設備、系統整合與消費性電子等多個事業群均有布局,為台灣產業的重要支柱。

核心事業架構與營運版圖

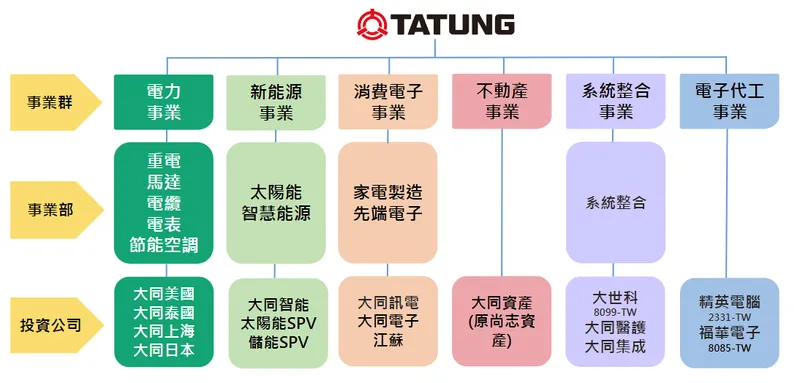

六大核心事業體系

大同集團目前劃分為六大核心事業領域,形成完整的產業生態系統:

圖(1)集團核心事業架構(資料來源:大同公司網站)

產品結構與營收分析

根據 2025 年上半年財務資料,大同合併營收達 235.22 億元,年增約 0.26%。各核心事業營收佔比如下:

電力事業群佔整體營收約 28%,涵蓋重電、電纜、馬達及智慧電表,營收年增 16%。電子代工(精英及福華電子)約佔 39%,持續穩固成長。系統整合約佔 16%,新能源約 6%,消費電子及不動產分別約 10% 及 1%。

產品應用與技術優勢

重電設備領域

大同是台灣唯一同時具備特高壓(345kV)、大容量變壓器(最高達 9000KVA 模鑄式非晶質)與電抗器製造能力的公司。旗下產品包括超高壓變壓器、電抗器、配電盤與氣體絕緣開關(GIS)等,應用於發電、變電、輸電及配電系統。

近期完成的代表案例如位於台北市東區的「大安超高壓變電所」工程,其冷卻系統及設備安裝創下全球同類設施落差最大紀錄,突顯大同在重電工程設計與製造上的技術突破。

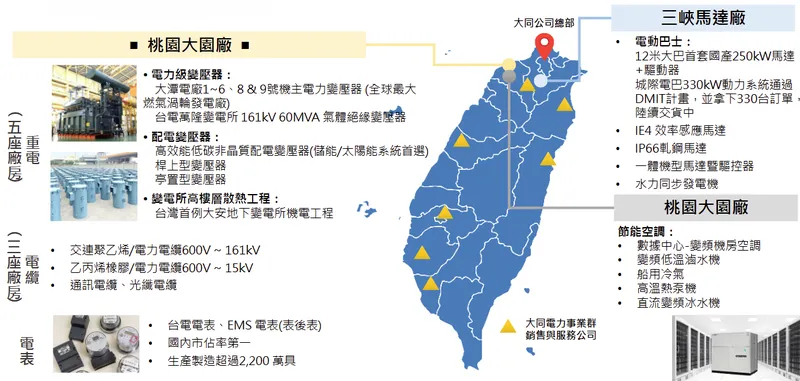

圖(2)電力事業群概況(資料來源:大同公司網站)

圖(3)電力事業群展望(資料來源:大同公司網站)

智慧電表與電網系統

大同智慧電表在台灣市占率超過 30%,部分細分市場甚至高達 60%。智慧電表產品廣泛應用於電力公司及企業的電網負荷管理、電費計量及節能分析。公司成功進軍日本及東南亞市場,智慧電表獲日本十大電力公司大量採購,去年智慧電表訂單量超過 127 萬具,能見度延續至 2027 年。

儲能系統與新能源

大同透過旗下智能能源團隊,建置並營運多個大型儲能案場,包括台灣首座超高壓儲能系統,儲能容量突破 115MW。相關系統整合涵蓋電池模組、電力轉換系統及自產非晶質高效變壓器。儲能系統能提供電網頻率調節、負載平衡及再生能源調節等功能,協助提高台灣電網穩定性。

圖(4)新能源事業群展望,發展 VPP 虛擬電廠 (資料來源:大同公司網站)

圖(5)新能源事業海外佈局(資料來源:大同公司網站)

全球市場布局與區域營收

區域營收分布

根據 2023 年資料,大同區域營收分布如下:

台灣市場仍為主要營收來源,約占總營收的六成以上。海外市場則以日本、東南亞、美國及中東為重點布局區域。日本市場尤其重要,大同為台灣唯一打入日本十大電力公司供應鏈的智慧電表廠商。

國際布局策略

大同積極推動全球市場拓展,重點放在「三大策略」:

- 與美國經銷商結盟:確保穩定連續性訂單,加速重電廠併購

- 持續加強日本市場深耕:分散市場風險

- 推動全球區域化產銷網絡建設:促進零關稅供貨,降低成本與交期

圖(6)大同電力事業群國際佈局(資料來源:大同公司網站)

生產基地與產能配置

全球生產據點

大同旗下生產基地遍佈全球多地,主要集中於台灣本地、中國大陸及東南亞市場,並積極擴展中東及北美區域生產實力。台灣設有多個基地,包括桃園大園廠、觀音廠及土城廠,主要負責重電變壓器、配電系統、電纜及家電產品的生產。

最新在中東阿曼建廠,成為台灣唯一在該區擁有獨立生產基地的電力設備製造商,專注特高壓變壓器等重電產品。此外,大同在美國市場也正布局設廠計劃,瞄準北美電力基建與再生能源市場。

產能擴充計畫

2025 年大同在重電、電纜與馬達多條產線同步擴產:

- 桃園大園廠:電力變壓器產能提升 25%,非晶質模鑄變壓器預計 2025 年出貨量成長約 20%

- 觀音廠:配電變壓器產線產能提升約 25%

- 電纜產能:透過新建 69kV 及 161kV 產線擴增約 30%,並新增 345kV 特高壓電纜生產線

- 馬達產線:2025 年計劃導入自動化生產流程

原物料供應與成本管理

主要原物料結構

根據 2023 年資料,大同主要使用的原物料中,鋼材總用量約 4,937 公噸,其中約 98% 採購自台灣本地;銅材約 5,632 公噸,但本地銅採購比例低(約 9%),銅多數須從國外進口;鋁材約 512 公噸均由國內供應;絕緣油用量約 2,746 公秉,也主要由國內廠商供應。

成本影響與管理策略

鋼鐵與銅是大同成本中最重要的兩種原料。由於銅價容易隨全球商品市場波動而劇烈變動,銅價波動對公司毛利率影響明顯。近年來,全球銅、鋼鐵市場均經歷供給緊張與價格波動,造成大同面臨較高生產成本壓力。

公司透過長期合約鎖定供應、增建臺灣本地產能及海外生產基地來分散風險。此外,公司注重材料回收與循環利用,推動綠色製造以減少依賴原物料。

競爭優勢與市場地位

核心競爭優勢

- 技術積累與創新能力:大同多年來自建成熟的電力設備技術體系,擁有 345kV 超高壓變壓器,非晶質模鑄變壓器等領先產品

- 多元產品與系統整合能力:不僅生產單一設備,更利用子公司與內部團隊提供智慧電網、儲能系統及新能源整合方案

- 穩健的產能布局與國際擴展:台灣基地加上海外中東、東南亞及北美市場新建廠房,強化全球供應鏈彈性

- 品牌與政府合作關係:作為台灣百年老牌電機廠商,與政府公用事業合作緊密,訂單能見度高

市場競爭地位

在台灣市場,大同在智慧電表市占率約 32%,居首位。變壓器市場,大同在國內市占率約 17%,是前五大電力變壓器供應商之一。電纜事業也持續擴大市占,透過新產線提增產能 25~30%。

新能源與永續發展

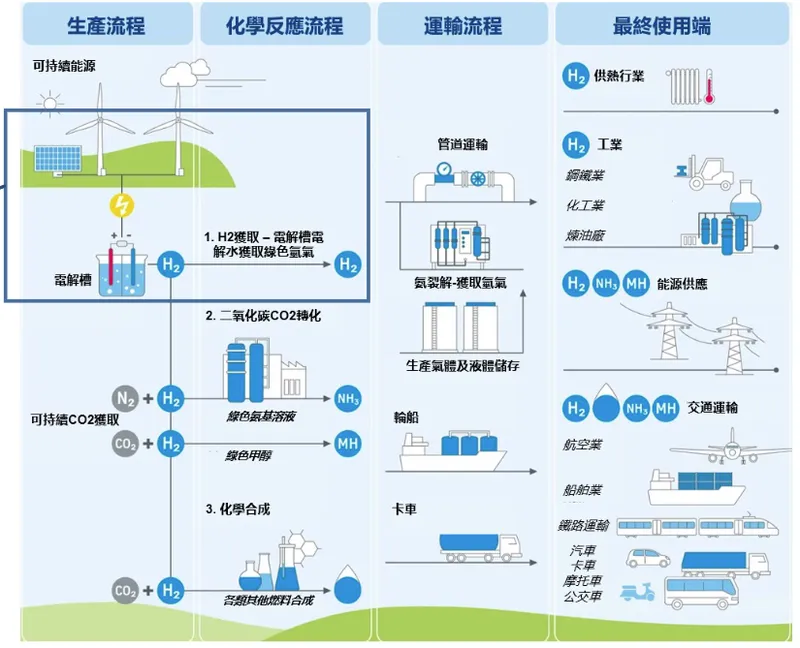

綠色甲醇與氫能源布局

大同積極投入綠色甲醇與氫能源領域,尤其以新加坡作為國際發展據點,規劃提供船舶與工業用綠色甲醇燃料。公司設定願景成為全球綠色甲醇最大供銷商之一,目標掌握全球綠色甲醇 10% 市佔率,為集團帶來千億綠色營收。

圖(7)氫能源佈局(資料來源:大同公司網站)

太陽能與儲能系統

大同智能已在台灣建置超過 1500 處太陽能案場,裝置容量超過 328MW,協助企業實現淨零和永續目標。2025 年 4 月,大同智能成功與中興紡織簽署綠電轉供契約,預計 2025 年第二季正式供電,三年綠電轉供量達百萬度,預估綠電轉供營收 2025 年將年增超過 200%。

虛擬電廠(VPP)發展

大同智能整合所有能源服務,打造虛擬電廠,涵蓋 EPC、綠電、電動車充電樁、Powerwall 等小型家用儲能解決方案、表後儲能。虛擬電廠項目已在特定案子中試行,透過智慧化能源調配,形成新營收來源。

財務表現與營運展望

2025 年營運表現

2025 年上半年大同合併營收達 235.22 億元,年增約 0.26%。第 2 季營運狀況明顯改善,受惠於電力事業群訂單強勁出貨及產品組合優化,單季毛利攀上兩年來高點,營業利益達 7.99 億元,較首季翻倍,歸屬母公司淨利 4.69 億元,季增約五成。

2025 年 8 月合併營收 49.52 億元,年增 22.8%,創一年半來單月新高。累計前 8 月合併營收達 327.88 億元,年增 3.44%,創近七年同期新高。

在手訂單與能見度

公司在手訂單金額超過 200 億元,能見度延續至 2027 年,涵蓋國內外變壓器、電力系統整合、智慧電表與海外拓展的多項大型電力設備及工程專案。重電在手訂單維持百億元以上,整體訂單雙位數成長。

未來發展策略

大同 2025 年定位為全球擴張及綠能業務深化年,預計 2025 年全年營收將實現約 22% 的年增目標。公司積極推行綠能、智慧電網及新能源系統,布局虛擬電廠與儲能系統,以應對全球能源轉型與碳中和趨勢。

重大事件與風險因應

公共工程停權事件

2025 年 5 月,行政院公共工程委員會對大同作出行政處分,停止其三年內參與政府標案的投標資格。大同公司強調,相關標案均為前經營團隊時期承接,案子已完全履約並順利結案,且機關未遭受任何損失。

公司已啟動行政救濟程序,並迅速調整策略,轉向民營市場及海外市場,特別擴大美國、日本、中東和東南亞佈局,分散單一市場風險,維持營運彈性與成長。

資產活化計畫

大同擁有約 46 萬坪土地資產,橫跨台北、新北、桃園多個核心地段。公司規劃不動產活化三大案「大同莊園三期」、「大同新紀元」和「大同新風采」,預計 2027 年至 2029 年陸續完工,三案合計總銷超過百億元,預期為公司提供穩定長期現金流與獲利支撐。

圖(8)新北土城大同莊園(資料來源:大同公司網站)

未來展望

短期發展目標(2025-2026年)

大同在短期內將聚焦於三大核心策略的深化執行。首先,電力事業群擴產計畫預計在 2025 年底前完成桃園大園廠電力變壓器產能提升 25%,觀音廠配電變壓器產線產能提升約 25%,以及 345kV 特高壓電纜生產線的建置。這些產能擴充將有效支撐公司在手訂單超過 200 億元的交付需求。

新能源事業方面,大同智能預計 2025 年綠電轉供營收將較 2024 年成長超過 200%,虛擬電廠(VPP)業務也將從試行階段進入商業化營運。公司目標在 2026 年前將太陽能案場裝置容量從目前的 328MW 擴增至 500MW,並完成至少 10 個大型表後儲能案場的建置。

海外市場拓展將是短期成長的重要引擎。美國市場方面,公司計劃透過策略聯盟與併購方式取得本土重電生產基地,預計 2026 年美國市場營收貢獻可達總營收的 8-10%。日本市場的智慧電表訂單能見度已延展至 2027 年,預期將持續貢獻穩定營收。

中長期戰略規劃(2027-2030年)

展望中長期,大同將朝向全球化智慧能源系統整合商的目標邁進。綠色甲醇與氫能源布局將成為公司新的成長引擎,目標在 2030 年前掌握全球綠色甲醇 10% 市佔率,為集團帶來千億綠色營收。新加坡作為國際發展據點的戰略地位將更加重要,預計成為公司進軍東南亞及國際海運燃料市場的橋頭堡。

數位轉型與智慧製造將是中長期競爭力提升的關鍵。公司計劃在 2027 年前完成所有生產基地的智慧化升級,導入 AI、大數據及 IoT 技術,預期可提升生產效率 15-20%,並降低營運成本 10-15%。

資產活化效益將在中長期逐步顯現。三大不動產建案「大同莊園三期」、「大同新紀元」和「大同新風采」預計 2027 年至 2029 年陸續完工,合計總銷超過百億元,將為公司提供穩定的現金流支撐後續投資與研發。

技術創新與研發重點

未來五年,大同將加大對清潔能源、智慧電網、能源儲存及電力電子設備等前瞻技術的投入。公司計劃每年投入營收 3-5% 於研發活動,重點發展方向包括:

- AI 應用於能源管理與電網調度:提高系統效率與可靠性

- 電動車用高效能馬達及相關電子元件:配合全球汽車電動化趨勢

- 碳捕捉與利用技術(CCUS):契合國際環保要求

- 次世代儲能技術:開發更高效能的電池管理系統

市場機會與挑戰

市場機會方面,全球能源轉型趨勢為大同帶來龐大商機。根據國際能源署(IEA)預測,2030 年前全球智慧電網投資將超過 2 兆美元,儲能市場規模將達到 1,200 億美元。大同憑藉其技術優勢與完整產品線,有望在此波成長浪潮中獲得豐厚收益。

挑戰方面,原物料價格波動、地緣政治風險及激烈的市場競爭仍是公司需要持續關注的議題。公共工程停權事件雖然對短期營運造成影響,但公司已透過市場多元化策略有效分散風險。

永續發展承諾

大同承諾在 2050 年前達成淨零排放目標,並將 ESG 理念融入企業營運的各個層面。公司計劃在 2030 年前將再生能源使用比例提升至 50%,並透過循環經濟模式減少原物料依賴。這些永續發展措施不僅符合國際趨勢,也將為公司帶來長期競爭優勢。

綜合而言,大同股份有限公司在百年企業基礎上,正朝向智慧能源與永續發展的新時代邁進。憑藉其深厚的技術底蘊、完整的產品線及全球化布局,公司已做好準備迎接未來的挑戰與機會,預期將在全球能源轉型的大趨勢中扮演重要角色。

重點整理

大同股份有限公司作為台灣百年電機巨擘,已成功轉型為橫跨電力設備、新能源、智慧系統等多元事業的綜合集團。公司在智慧電表、重電設備及新能源系統具備競爭優勢,營運前景樂觀。

主要成長動能來自全球能源轉型趨勢、智慧電網建設需求、海外市場拓展及資產活化策略。雖面臨公共工程停權等短期挑戰,但公司透過市場多元化布局、技術創新及產能擴張,具備穩健成長潛力。

隨著全球碳中和政策推動及智慧能源需求增加,大同憑藉其技術優勢、完整產品線及全球布局,已做好準備迎接未來市場機會。公司將透過新能源轉型、國際市場深耕及資產活化,追求長期穩健成長。

參考資料說明

公司官方文件

-

大同股份有限公司 2024 年法人說明會簡報。本研究主要參考法說會簡報的公司概要、電力/新能源事業群營運概況、大同永續發展投控公司及資產概況等資訊。該簡報提供最新且權威的公司營運資訊。

-

大同股份有限公司 2025 年第三季財務報告。本文的財務分析主要依據此份財報,包含合併營收、毛利率、營業費用、稅後淨利等關鍵數據。

研究報告

-

優分析產業研究報告(2025.08)。該報告深入分析大同的產品組合、市場布局及競爭優勢,提供本文在產業分析方面的重要參考。

-

方格子投資策略分析(2025.09)。研究報告提供大同在重電設備及新能源領域的專業分析,以及對公司未來發展的評估。

新聞報導

-

經濟日報產業分析專文(2025.08)。報導詳述大同在營運表現、海外市場拓展及新能源布局方面的最新進展。

-

聯合報專題報導(2025.08)。針對大同的營運策略、市場發展及未來展望提供完整分析。

-

CMnews 產業分析(2025.09)。報導大同重電訂單表現及法人看好營運回穩的相關資訊。

註:本文內容主要依據上述 2025 年第三、四季的公開資訊進行分析與整理。所有財務數據及市場分析均來自公開可得的官方文件、研究報告及新聞報導。