快速總覽

綜合評分:4.0 | 收盤價:22.5 (04/23 更新)

簡要概述:觀察皇普的基本面與籌碼面變化,目前展現了不錯的投資亮點。 值得投資人留意的是,市場似乎過度悲觀;同時,目前的殖利率頗具吸引力;此外,具備優秀的獲利體質。 最後提醒,市場瞬息萬變,保持靈活的操作策略並嚴設停損停利,將能持盈保泰。

核心亮點

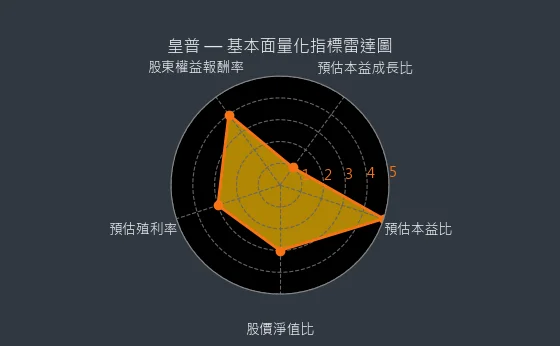

- 股東權益報酬率分數 4 分,具備顯著成長型投資潛力:皇普股東權益報酬率為 20.08%,此一高於 15% 的水平顯示公司擁有良好的成長動能與再投資效益。

- 預估殖利率分數 4 分,符合高殖利率投資策略標的特徵:皇普預估殖利率 5.51%,超過 5% 的標準使其成為高殖利率選股策略中值得關注的對象。

- 股價淨值比分數 4 分,提供良好的安全邊際:皇普股價淨值比為 1.24,此一較低水平為投資提供了基於資產的合理安全緩衝。

主要風險

- 預估本益比分數 1 分,估值已達昂貴水平,追高需格外小心:皇普預期本益比 nan 倍,已進入或超越其長期估值區間的上緣甚至極端高位,目前追高操作需格外審慎評估風險。

- 預估本益成長比分數 1 分,強烈建議投資人遠離,基本面無法支撐炒作:皇普預期本益成長比 nan,強烈建議投資人遠離此類成長性與估值嚴重不匹配的股票,其基本面遠不足以支撐市場的過度樂觀或炒作。

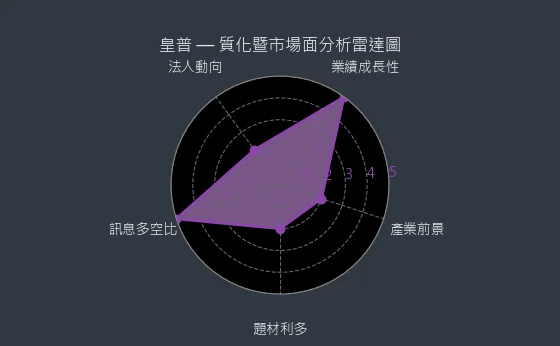

- 產業前景分數 2 分,市場對產業信心不足,整體評價偏向保守:皇普所在的產業(營建-建商)近期可能因某些負面因素影響,導致市場信心相對不足,投資者對該產業的整體評價趨向保守。

- 業績成長性分數 1 分,顯示公司經營陷入困境或產業面臨寒冬:實現 nan% 的預估盈餘年增長,通常意味著 皇普 的整體經營已陷入較大困境,或者其所處的整個產業正經歷嚴峻的寒冬時期。

- 法人動向分數 1 分,籌碼面陷入惡性循環,短期難見曙光:皇普面臨三大法人資金的持續大幅撤出,顯示其籌碼面已陷入不斷破底的惡性循環,短期內恐難以見到任何明顯的止跌回穩曙光。

- 題材利多分數 2 分,市場流動性指標顯示交投熱度衰退:從 皇普 的市場流動性指標觀察,近期資金參與熱度出現明顯降溫跡象。

綜合評分對照表

| 項目 | 皇普 |

|---|---|

| 綜合評分 | 4.0 分 |

| 趨勢方向 | → |

| 公司登記之營業項目與比重 | 房屋51.05% 土地出售48.94% 租賃0.01% (2023年) |

| 公司網址 | https://crowell.com.tw/ |

| 法說會日期 | 113/11/22 |

| 法說會中文檔案 | 法說會中文檔案 |

| 法說會影音檔案 | 法說會影音檔案 |

| 目前股價 | 22.5 |

| 預估本益比 | nan |

| 預估殖利率 | 5.51 |

| 預估現金股利 | 1.24 |

圖(1)2528 皇普 綜合評分(本站自行繪製)

量化細部綜合評分:4.4

圖(2)2528 皇普 量化細部綜合評分(本站自行繪製)

質化細部綜合評分:3.7

圖(3)2528 皇普 質化細部綜合評分(本站自行繪製)

投資建議與評級對照表

價值型投資評級:★★☆☆☆

- 評級方式:合理:估值位於合理區間+財務指標中性

- 評級邏輯:基於財務安全性、股利率、估值溢價等指標綜合判斷

成長型投資評級:★☆☆☆☆

- 評級方式:穩定成長:營收/獲利年增率5%-15%+產業地位穩固

- 評級邏輯:考量營收成長動能、利潤率變化、市場擴張速度等要素

題材型投資評級:★☆☆☆☆

- 評級方式:題材降溫:相關題材熱度明顯衰退+資金流出

- 評級邏輯:結合市場熱度、政策敏感度、產業趨勢關聯性分析

投資類型適用性對照表

| 投資類型 | 目前評級 | 建議持有週期 | 風險屬性 | 適用市場環境 |

|---|---|---|---|---|

| 價值型 | ★★☆☆☆ | 6-24個月 | 中低 | 市場修正期/震盪期 |

| 成長型 | ★☆☆☆☆ | 12-36個月 | 中高 | 多頭趨勢明確期 |

| 題材型 | ★☆☆☆☆ | 1-6個月 | 高 | 資金行情熱絡期 |

公司基本面分析

基本面量化分析

財務狀況分析

資本支出狀況:皇普的非流動資產數據主要走勢呈現波動來回振盪趨勢。資產變化幅度極為顯著,趨勢存在不確定性,數據波動較為劇烈,本指標為基本面領先指標,代表設備維持現狀。

(判斷依據:不動產價值波動可能影響公司財務結構、固定資產規模變化顯著,建議關注投資效益和資產配置合理性。)

圖(4)2528 皇普 不動產、廠房、設備及待出售非流動資產變化圖(本站自行繪製)

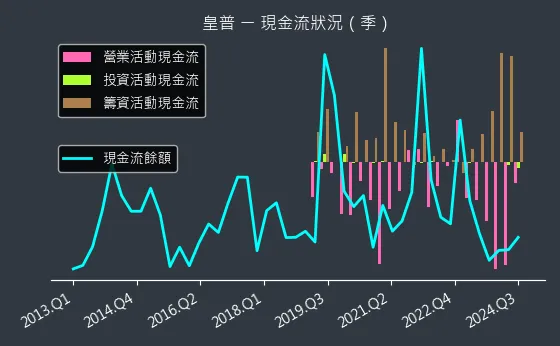

現金流狀況:皇普的現金流數據主要呈現強烈上升趨勢。現金流變化幅度極為顯著,趨勢較為可靠,數據波動較為劇烈,代表現金流大幅改善。

(判斷依據:資金流向分析有助於評估投資決策成效、現金流狀況顯著改善,有利於提升營運靈活性和投資能力。)

圖(5)2528 皇普 現金流狀況(本站自行繪製)

獲利能力分析

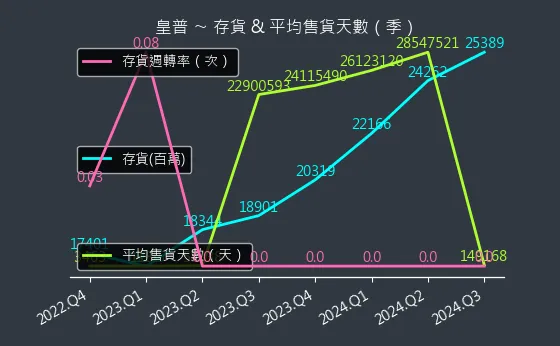

存貨與平均售貨天數:皇普的存貨與平均售貨天數數據主要呈現波動來回振盪趨勢。存貨與平均售貨天數變化幅度相對溫和,趨勢較為可靠,數據波動較為劇烈,代表庫存管理無重大變化。

(判斷依據:行業特性對存貨週轉率的合理區間有顯著影響,需與同業比較。)

圖(6)2528 皇普 存貨與平均售貨天數(本站自行繪製)

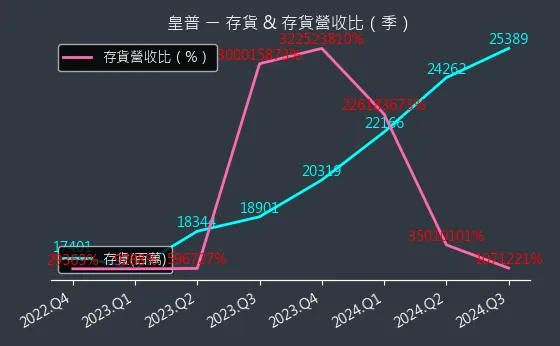

存貨與存貨營收比:皇普的存貨與存貨營收比數據主要呈現穩定來回振盪趨勢。存貨與存貨營收比變化幅度相對溫和,趨勢存在不確定性,數據相對穩定,代表營運資金中存貨佔比平穩。

(判斷依據:不同行業(如零售、製造)的合理存貨營收比區間差異顯著,需進行行業比較。)

圖(7)2528 皇普 存貨與存貨營收比(本站自行繪製)

三率能力:皇普的三率能力數據主要呈現波動來回振盪趨勢。三率能力變化幅度較為明顯,趨勢存在不確定性,數據波動較為劇烈,代表成本結構無重大變化。

(判斷依據:三率(毛利率、營益率、純益率)的變動趨勢及其相互關係,能揭示企業在成本控制、營運管理及整體盈利策略上的變化。)

圖(8)2528 皇普 獲利能力(本站自行繪製)

成長性分析

營收狀況:皇普的營收狀況數據主要呈現波動來回振盪趨勢。營收狀況變化幅度極為顯著,趨勢存在不確定性,數據波動較為劇烈,代表營運規模維持現狀。

(判斷依據:營收是企業經營的命脈,其增長動能直接反映市場競爭力與客戶基礎。)

圖(9)2528 皇普 營收趨勢圖(本站自行繪製)

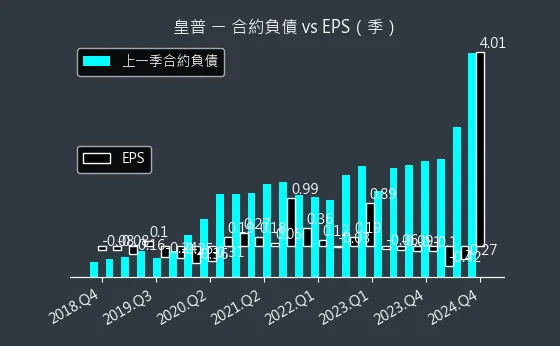

合約負債與 EPS:皇普的合約負債與 EPS 數據主要呈現波動來回振盪趨勢。合約負債與 EPS 變化幅度相對溫和,趨勢存在不確定性,數據波動處於正常範圍,代表合約負債保持穩定,新訂單與履約進度相當。

(判斷依據:合約負債是未來營收的先行指標,其變動預示企業未來的營收確認能力,進而影響EPS。)

圖(10)2528 皇普 合約負債與 EPS(本站自行繪製)

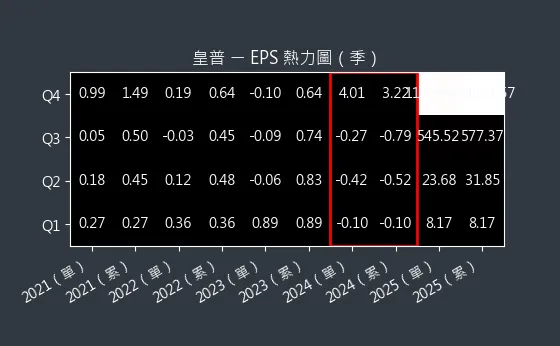

EPS 熱力圖:皇普的EPS 熱力圖數據主要呈現波動來回振盪趨勢。EPS 熱力圖變化幅度較為明顯,趨勢存在不確定性,數據波動較為劇烈,代表EPS 表現持平,預估趨勢穩定。

(判斷依據:分析未來季度 EPS 預測的水平趨勢(橫向方向),可判斷公司長期的盈利增長潛力或衰退風險。)

圖(11)2528 皇普 EPS 熱力圖(本站自行繪製)

估值分析

本益比河流圖:皇普的本益比河流圖數據主要呈現強烈上升趨勢。本益比河流圖變化幅度極為顯著,趨勢較為可靠,數據波動較為劇烈,代表預估本益比顯著上揚,評價趨向昂貴。

(判斷依據:河流的上緣和下緣通常代表歷史本益比波動的相對高點與低點,或預設的本益比倍數區間。)

圖(12)2528 皇普 本益比河流圖(本站自行繪製)

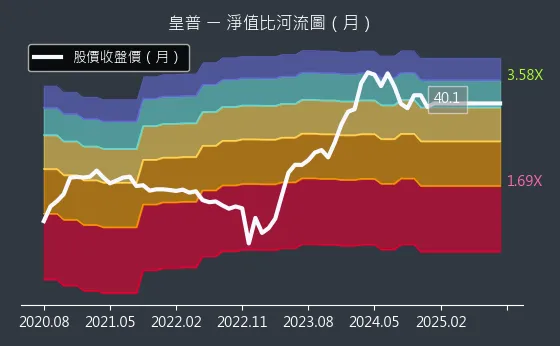

淨值比河流圖:皇普的淨值比河流圖數據主要呈現波動來回振盪趨勢。淨值比河流圖變化幅度較為明顯,趨勢存在不確定性,數據波動較為劇烈,代表股價淨值比持平,估值位於歷史均值附近或穩定區間。

(判斷依據:股價在河流中由上往下移動,代表P/B比下降,估值趨於便宜;反之,由下往上移動,代表P/B比上升,估值趨於昂貴。)

圖(13)2528 皇普 淨值比河流圖(本站自行繪製)

公司概要與發展歷程

皇普建設股份有限公司 (Crowell Development Corp.),股票代號 2528,成立於 1985 年 1 月 17 日,總部位於桃園市桃園區文中路。公司專注於住宅及商業大樓的興建與銷售,並以委託營造廠商興建為主要營運模式。皇普建設於 1995 年 3 月 10 日 在台灣證券交易所掛牌上市,目前實收資本額約為新台幣 41.34 億元,並為摩根史坦利資本國際公司 (MSCI) 全球小型指數成分股之一。

皇普建設秉持「以人為本」、「打造住一輩子的好房子」的核心理念,從設計規劃階段即深入考量客戶需求,致力於創造貼近人性的高品質居住空間。公司強調品質不妥協,追求建築價值超越價格,並以誠信服務贏得客戶信任。歷經多年發展,特別是 2017 年新經營團隊入主後,進行私募現金增資並改選董監事,公司體質顯著改善,逐步轉虧為盈,並將營運重心放在積極購地與推案上,奠定今日的發展基礎。皇普的願景是在台灣北、中、南三地積極開發,持續創新超越,堅持從居住者角度出發,提供優質、舒適且具幸福感的居家環境。

主要業務範疇與經營模式

皇普建設的營業額 100% 來自建築開發本業,主要業務涵蓋三大範疇:

- 建築開發業務:核心業務為國民住宅、商業大樓、高級住宅及透天厝的開發興建與銷售。產品線多元,包括住家、套房、辦公室、店鋪、商業空間及綜合商場大樓等。

- 不動產投資:積極參與都市更新投資開發,活化土地資源。

- 多元發展:投資經營都市計畫範圍內的停車場,並涉足餐廳、咖啡廳、旅館等相關業務,為建案提供加值服務。

公司的經營模式採取「自有品牌 + 委託營造」策略。土地取得管道多元,包含自有土地開發、與地主合建、參與國有地標售及透過市場資訊掌握潛力地塊。營建工程則委託信譽良好且技術合適的營造廠商負責施工,並強調嚴謹的工程管理與品質監控。

近年來,皇普建設更在經營模式上導入創新元素,成為業界首創導入 BIM (建築資訊模型) 與 PES (專業工程監督) 雙指標系統的建商。此模式不僅強化了設計規劃的精準度與施工品質的控管,也提升了營運效率與客戶信任度,形成獨特的競爭優勢。

產品技術特色與創新應用

皇普建設在產品規劃與建築技術上展現其獨特之處,特別是領先業界導入的雙指標系統:

BIM (建築資訊模型) 技術應用

皇普建設全面導入 BIM 技術,整合建築、結構與機電 (MEP) 設計。透過 3D 視覺化模擬,可在設計階段預先發現圖面衝突或施工難點,進行優化調整。此技術有助於:

- 提升設計精準度:減少設計錯誤與變更。

- 優化施工流程:預先規劃工序,提高效率。

- 降低成本浪費:精確計算材料,減少損耗。

- 縮短工期:減少因設計問題導致的延誤。

- 提升溝通效率:視覺化模型便於跨部門協作。

PES (專業工程監督) 系統

為確保施工品質,皇普建設引入 PES 第三方專業工程監督機制。由獨立的專業工程顧問公司進駐工地,針對結構安全、施工工法、材料品質等關鍵環節進行嚴格把關與查驗。此系統的優勢在於:

- 強化品質控管:獨立監督,避免人為疏失或偷工減料。

- 提升施工透明度:查驗記錄公開透明,增加客戶信任。

- 確保結構安全:針對重要結構節點加強查核。

- 降低後續維修成本:從源頭把關品質,減少瑕疵。

高規格建材與專利工法應用

除了雙系統外,皇普建設在部分建案中亦採用高規格建材與專利工法,例如:

- 戴雲發 Alfa Safe 耐震系統:在「皇普雲鼎」案中採用,透過柱中柱、系統牆等工法強化結構耐震性能。

- VAF 專利正負壓淨流系統:同樣應用於「皇普雲鼎」,透過紫外線殺菌與 PM2.5 過濾,提升室內空氣品質。

透過上述技術創新與品質堅持,皇普建設致力於打造安全、舒適、健康且具備長久價值的建築產品。

營運表現與財務實力

近期財務成果

皇普建設 2024 年 財務表現亮眼,全年合併營收達新台幣 53.3 億元,較 2023 年 成長 188.14%;稅後純益 12.99 億元,每股純益 (EPS) 3.26 元,營收與獲利雙雙創下公司掛牌 33 年 來的歷史新高。

2024 年第三季 的財務數據顯示,公司資產總額達 287.07 億元,其中存貨 (主要為在建工程及待售房地) 占比達 88%,顯示公司推案動能充沛。當季毛利率為 38%,每股淨值為 13.09 元。

2025 年第一季 受惠於台中「皇普莊園」開始交屋入帳,單季營收達 26.8 億元,其中 3 月 營收 20.23 億元,呈現爆發性成長。

股利政策

皇普建設近年獲利能力顯著提升,股利政策也轉趨積極。董事會決議 2024 年下半年 配發股利 2.5 元,包含現金股利 2 元 及股票股利 0.5 元,為歷年最大方的股利配發。以決議時股價計算,現金殖利率約 4.7%。公司預計於 2025 年 5 月 15 日 召開股東常會。

回顧近兩年股利分配:

- 2023 年:每股現金股利 0.4957 元 (基於 2022 年盈餘)

- 2022 年:每股現金股利 0.50 元 (基於 2021 年盈餘)

財務結構與籌資計畫

皇普建設財務結構穩健,近年透過盈餘累積與穩健推案,逐步改善財務體質。為支應未來推案及購地需求,公司於 2023 年底 發行 第三次有擔保轉換公司債 (皇普三,25283),發行總額 6 億元,票面利率 0%,發行期間五年。此舉有助於降低利息成本並提供營運所需資金。

此外,公司曾於 2022 年 辦理私募普通股,預計於 2025 年 3 月 屆滿三年限制期後,申請補辦公開發行及掛牌交易,以提升股票流動性。目前尚無新的現金增資或普通公司債發行計畫。

建設實績與建案開發計畫

圖(14)建案風格(資料來源:皇普公司網站)

已完工及待售建案

皇普建設歷年來在全台各地推出多項建案,近期已完工或進入銷售尾聲的代表性個案包括:

- 楊梅「皇普鉑苑」

- 台南「皇普文苑」 (僅餘店面 1 戶待售)

- 桃園「皇普 MVP」

- 桃園「皇普園首之道」 (已完工,持續銷售入帳)

- 竹北「皇普雲鼎」 (已完工,僅餘店面 10 餘戶待售)

重大工程開發計畫

皇普建設目前有多個大型建案正在興建或規劃中,總銷金額龐大,為未來數年營收主要來源。

在建工程 (已推案)

| 建案名稱 | 地點 | 基地面積 (坪) | 規劃戶數 / 車位 | 總銷金額 (億) | 預計完工 | 銷售狀況 |

|---|---|---|---|---|---|---|

| 皇普莊園 | 台中市北區進化路 | 3,414.02 | 936 戶 / 949 車 | 約 100 | 2024年底 | 已售 95% |

| 皇普摩天 100 | 高雄市苓雅區憲政路 | 769.86 | 376 戶 / 263 車 | 約 30 | 2025 | 已完銷 |

| 皇普 La Vie | 桃園市蘆竹區山鼻二路 | 1,866.23 | 257 戶 / 268 車 | 約 40 | 2025 | 已售 80% |

| 皇普 MOMA-琢慕 | 桃園市蘆竹區興中街 | 1,332.27 | 299 戶 / 302 車 | – | 2025 | 銷售中 |

| 皇普國家新美院 | 新北市鶯歌區育英街 | 1,138.91 | 171 戶 / 171 車 | – | 2026 | 銷售中 |

規劃中工程 (尚未推案)

| 建案名稱 | 地點 | 基地面積 (坪) | 規劃戶數 / 車位 | 預計完工 |

|---|---|---|---|---|

| 皇普賦隱 | 桃園市中壢區青埔二街 | 882.47 | 81 戶 / 128 車 | 2026 |

| 皇普富國段 | 桃園市桃園區莊敬路二段 | 1,541.47 | 279 戶 / 285 車 | 2027 |

| 皇普大新二 | 桃園市蘆竹區上興路 | 1,434.15 | 336 戶 / 342 車 | 2027 |

註:總銷金額與預計完工時程可能隨市況調整。

土地開發儲備

皇普建設積極儲備土地資源,確保未來推案動能無虞。目前公司擁有約 1.2 萬坪 在建或規劃中土地,分布於北中南重點區域。

庫存營建用地 (自地委建)

| 地點 | 座落地段 | 性質 | 基地面積 (坪) | 目前進度 |

|---|---|---|---|---|

| 桃園市平鎮區 | 新德段 1115 等 5 筆地號 | 住宅區 | 1,366.60 | 規劃中 |

| 新北市鶯歌區 | 國慶段 1315 地號 | 第一種住宅區 | 1,710.34 | 規劃中 |

| 桃園市中壢區 | 中運段 11 地號 | 住宅區 | 808.00 | 規劃中 |

| 新竹市 | 新竹市竹港段 623-5 等 7 筆地號 | 商業區 | 871.13 | 規劃中 |

庫存營建用地 (合建)

| 地點 | 座落地段 | 性質 | 基地面積 (坪) | 目前進度 |

|---|---|---|---|---|

| 桃園市桃園區 | 中路二段 317 地號 | 住宅區 | 286.63 | 興建中 |

| 台中市北屯區 | 北區敦和段 42 等 8 筆地號 | 住宅區 | 841.37 | 規劃中 |

庫存營建用地 (共同投資)

| 地點 | 座落地段 | 性質 | 基地面積 (坪) | 投資 % | 目前進度 |

|---|---|---|---|---|---|

| 桃園市楊梅區 | 草湳坡段草湳小段 19 地號 | 住宅區 | 2,882.83 | 40% | 規劃中 |

| 桃園市楊梅區 | 草湳坡段草湳小段 19-6 地號 | 住宅區 | 353.02 | 40% | 規劃中 |

| 苗栗縣頭份市 | 中興段 10 等 12 筆地號 | 住宅區 | 1,574.23 | 80% | 規劃中 |

市場定位與競爭態勢

市場與客戶定位

皇普建設在台灣房地產市場的營運定位清晰,主要聚焦於:

- 優質住宅市場:主打符合自住需求的住宅產品,強調品質與實用性。

- 區域深耕:重點佈局桃園 [航空城、青埔、大竹)、台中(北區)、高雄 (苓雅區] 及新竹 (竹北) 等具發展潛力的都會區與重劃區。

- 客群鎖定:主要目標客群為首購族與首換族群,提供符合其預算與需求的產品。

競爭環境

台灣建築開發產業競爭激烈,皇普建設面臨來自多家知名建商的競爭,主要競爭對手包括:

- 潤隆 (1808)

- 興富發 (2542)

- 達麗 (6177)

- 富裔 (6264)

- 以及其他區域型或全國性建商如華固 [2548)、日勝生(2547)、上曜 (1316]、華友聯 (1436) 等。

競爭優勢

儘管競爭激烈,皇普建設憑藉以下核心優勢維持市場競爭力:

- 品牌力與信譽:深耕市場近 40 年,建立良好口碑,品牌形象持續提升。

- 技術創新領先:率先導入 BIM + PES 雙系統,強化品質控管與產品差異化。

- 精準土地開發:積極佈局具潛力的重劃區與都會區,土地儲備充足。

- 穩健財務體質:近年獲利能力顯著改善,財務結構健康。

- 清晰市場策略:專注自住需求市場,推案策略靈活 (如轉向先建後售)。

ESG 永續發展投入

皇普建設已將 ESG (環境、社會及公司治理) 理念納入公司長期發展策略,展現企業永續經營的決心。具體作為包括:

-

環境 (Environment):

- 推動綠色建築設計,導入節能減碳概念。

- 利用 BIM 技術優化設計,減少施工過程中的材料浪費與環境衝擊。

- 評估採用環保建材與工法。

-

社會 (Social):

- 透過 PES 系統確保建築結構安全,保障住戶生命財產。

- 提供安全、健康的居住空間,關注室內空氣品質等議題。

- 重視客戶服務與售後保障,建立長期信賴關係。

- 落實工地安全管理,保障勞工權益。

-

公司治理 (Governance):

- 強化董事會職能與獨立性。

- 提升資訊透明度,保障股東權益。

- 建立完善的內部控制與風險管理機制。

皇普建設透過將 ESG 融入日常營運,不僅回應社會期待,也提升企業長期價值與競爭力。

個股質化分析

個股新聞筆記彙整

-

2025.11.19:營建八雄業績喊衝,年底進入交屋入帳高峰期,25 年業績可望再寫新猷

-

2025.11.19:皇普前 10M25 營收達117.41億元、年增477.31倍,首度躋身「百億營收俱樂部」

-

2025.11.19:皇普 3Q25 有台中皇普莊園、高雄皇普摩天100等案加入入帳行列

-

2025.11.19:皇普 1Q25 已完工交屋的皇普園首之道,25 年完工量已186億元

-

2025.11.19:皇普累計前三季稅後純益14.04億元,創同期新高,EPS達3.39元

-

2025.11.06:MSCI季調出爐「沒有南亞科」!股王信驊6檔入列標準股,小型股報到11檔新兵…佳能、PCB這檔喜入選

-

2025.11.06:MSCI全球小型指數成分股新增佳能等11檔,剔除凌華等24檔

-

2025.11.06:皇普遭剔除全球小型指數

-

2025.10.27:營建個股皇普午盤有漲幅

-

2025.09.12:搶搭完工交屋潮順風車,上市櫃建商前 8M25 營收報喜,皇普等12檔營收創同期新高

-

2025.09.12:皇普、新潤前 8M25 營收均已超越 24 年 25 年

-

2025.09.10:交屋潮報到,皇普 8M25 營收暴衝,年增率達4,867倍,創下史上單月新高

-

2025.09.10:皇普前8月營收達91.82億元,超越 24 年 25 年水準,25 年可望朝向百億大關挺進

-

2025.09.10:皇普 1H25 已完工「皇普莊園」、「皇普摩天100」等案,2H25 預計「皇普La Vie」完工

-

2025.08.22:股價海嘯前線,董總砸錢護盤

-

2025.08.22: 7M25 台股雖漲,仍有個股不漲反跌,董總逢低加碼護盤

-

2025.08.22: 7M25 上市櫃公司董事、大股東砸2~3億元加碼自家股票

-

2025.08.22:典範董事長束崇萬也買進502張、皇普董事長蘇永平加碼300張

-

2025.08.12: 1H25 營建股交屋潮來臨,皇普等營建類股營收獲利均創同期新高

-

2024.07.17:皇普 24 年完工量拼150億,資金大量回收後將積極布局危老、合建案

-

2024.07.17:皇普 1H24 營收創歷史新高,24 年完工量力拼逾150億元,資金大量回收後,將積極布局危老重建、合建案

-

2024.07.17:皇普預計未來四年每年平均有2~3筆新案完工

-

2024.07.17:皇普 23 年營收、稅後純益、EPS、股利皆創新高

-

2024.07.17: 1H24 已完工「皇普莊園」、「皇普摩天100」兩大案

-

2024.07.17:「皇普莊園」預計 3Q24 交屋八成,再銷售未售戶;「皇普摩天100」 5M24 已取得使照,預計 7M24 開始交屋

-

2024.07.17: 2H24 預計「皇普La Vie」完工交屋,使照估 9M24-10M24 取得

-

2024.07.17:皇普未來購地將聚焦危老、合建案,毛利要求36-38%以上

-

2025.07.18:皇普年完工量拚150億

-

2025.07.18:皇普 1H25 營收達52.81億元,創歷史新高,25 年完工量力拚150億元,資金回收後轉戰危老、合建

-

2025.07.18: 24 年營收53.31億元,稅後純益12.99億元,EPS達3.26元,2H24 股利每股2.5元,營收、獲利、股利皆創新高

-

2025.07.18: 1H25 完工「皇普莊園」和「皇普摩天100」等大案,2H25 預計「皇普La Vie」完工交屋,挑戰 25 年目標

-

2025.07.18: 26 年將有「皇普MOMA-琢慕」等三筆新案完工交屋,估計 25 年可望有100億元

-

2025.07.18:皇普在桃園、新竹儲備至少13筆新案待規劃推出

-

2025.07.18:未來股利政策可能採保留現金、部分配發股票為主,購地策略聚焦危老重建、合建案,毛利率要求36%以上

-

2025.07.02:寶佳機構旗下多家營建公司漲跌互見,皇普漲幅1%起跳

-

2024.06.12:皇普前 5M24 營收44.29億元,較 23 年同期激增,24 年為交屋高峰年,24 年交屋量估逾200億元

-

2025.06.10: 5M25 營收助攻營建股漲,皇普等營建股也上漲

-

2025.06.10:分析師認為營建股上漲屬「一日行情」,反映營收數據的一次性反應

-

2024.06.06:轉投資華建與皇普私募普通股,效益顯現,提高資金靈活運用效率

-

2025.06.05:轉投資華建與皇普私募普通股,效益顯現,提高資金靈活運用

-

2025.06.05:海悅轉投資大華建設與皇普建設,私募普通股轉為公開發行,提高資金運用效率

-

2025.06.05:海悅轉投資大華建設與皇普建設,私募股將轉為公開發行

-

2024.05.19:7家上市建商前 4M24 業績亮眼,皇普等營收創同期新高

-

2024.05.19:皇普、亞昕具備現金殖利率、交屋潮等題材,24 年業績成長可期

-

2024.05.19:皇普現金殖利率4.4%,23 年獲利增加,董事會配發股利大方

-

2024.05.19:皇普 24 年至少有四大案密集完工交屋,其中「皇普莊園」已開始交屋

-

2024.05.19:皇普首季稅後純益4.45億元,年增12.09倍,EPS達1.08元,24 年估計可認列85億元

-

2025.05.14:皇普百億大案完工入帳營收再創高,蘇永平表示 25 年肯定比 24 年好!

-

2025.05.14:皇普 25 年將有台中「皇普莊園」及高雄「皇普摩天100」完工交屋,預計入帳金額超過100億元

-

2025.05.14:皇普 24 年 營收53.30億元,稅後純益13億元,每股盈餘3.26元,並配發現金股利2元及股票股利0.5元

-

2025.05.14:皇普 2H25 將有總銷約40億元的「皇普La Vie」及50億元的「皇普MOMA」陸續拿到使照

-

2025.05.14:蘇永平認為房市影響不大,皇普推案不會延後,房價維持「價穩」策略

-

2025.05.14:皇普提供彈性付款方案,配合客戶需求,並將推出三新案

-

2025.05.14:皇普 25 年將推出桃園市中壢區「皇普賦隱」等3案,另有多個建案規劃中

-

2025.05.06:皇普 25 年有多個建案將完工交屋,預計 25 年入帳金額上看220億元,業績可望攀歷年高峰

-

2025.04.20:高股息題材發酵,營建股低檔回彈逾1成

-

2025.04.20:潤隆、新美齊、皇普、華固等建商 25 年交屋量有倍增空間,營收受關注

-

2025.04.20:皇普 1Q25 營收已破表,多個建案將在 2H25 交屋,25 年營收挑戰新高

-

2024.04.15:殖利率太香等助攻!營建股最強一度飆逾9%

-

2024.04.15:高殖利率5%以上的營建股包括國產、冠德、皇普、日勝生、華固等

-

2025.04.14:受惠交屋潮,皇普 3M25 及 1Q25 營收創新高

-

2025.04.14:皇普的「皇普莊園」交屋,推升 3M25 營收至20.23億元,1Q25 營收26.8億元,年增近萬倍

-

2025.04.14:皇普預計 25 年有四大案完工交屋,總銷220億元,業績可望持續成長

-

2025.03.06:營建與內需消費股業績穩健,皇昌、皇普等緩步墊高

-

2025.03.02:皇普等16檔,多數上周獲法人買超,拉回反而是低接時點

-

2025.02.25:建商2024大豐收,高股利可期

-

2025.02.25:皇普 24 年EPS創新高,達3.26元,擬配息2元,殖利率達4.15%

-

2025.02.24:皇普 24 年 EPS達3.26元,創史上獲利新高

-

2025.02.24:皇普每股配發現金2元,現金殖利率達4.15%

-

2025.02.14: 24 年EPS達3.26元,皇普發2.5元股利,歷年最慷慨

-

2025.02.14:皇普董事長稱 25 年可望有4筆新案完工,交屋爆量

-

2025.02.14:皇普 25 年營收53.3億元、年增188.14%,創25年新高

-

2025.02.14:法人估皇普 25 年4大案完工交屋,總銷高達220億

-

2025.02.14:皇普跨足危老重建案,桃園地主已主動洽談

-

2025.02.13:皇普 24 年EPS達3.26元,創掛牌33年來歷史新高

-

2024.06.14:皇普每股稅後純益達3.26元,連4年賺錢,獲利創新高

-

2024.06.14:皇普業績已排到 29 年 ,年年都有新案挹注業績

-

2025.02.10:皇普 1M25 營收3.86億元年增率高達999999.99%

-

2025.02.10:皇普最新股價為41.2元,近 2025.02.05 股價上漲2.56%,三大法人合計買賣超為+311張

-

2025.02.13:皇普建設 24 年營收及獲利雙雙改寫新高,EPS達3.26元

-

2025.02.13:皇普董事會決議 2H24 股利配發2元現金及0.5元股票

-

2025.02.13:法人預估 25 年 皇普建設營收上看180億元

-

2025.01.14:皇普 12M25 營收月增率為前五名

-

2025.01.08:皇普 12M24 營收53.06億元,年增率高達999999.99%,月增率9825838.89%

-

2025.01.08:皇普 24 年 1至 12M25 累計營收53.31億元,累計年增率188.14%

-

2025.01.08:皇普最新股價為42.9元,近 2025.01.05 股價上漲0.35%

-

2025.01.10:皇普 12M25 營收月增9825838.9%,為月增率第一

-

2024.12.09:皇普 11M24 營收為5萬元,年增157.14%,但月減1.82%

-

2024.12.09: 1M24-11M24 累計營收為2,460萬元,年增率下降98.67%

-

2024.12.09:皇普 24 年營收波動劇烈,9M24 營收有大幅增長,8M24 和 7M24 則保持高水平

-

2024.11.08:皇普公告 10M24 營收為6萬元,年增率達161.9%,但月增率顯示下降99.76%

-

2024.11.08: 24 年 1M24-10M24 累計營收為2,455萬元,累計年增率為-98.67%

-

2024.11.08:目前股價為37.45元,近 2024.11.05 股價下跌2.45%,短期內無明顯表現

-

2024.11.08:三大法人合計買賣超為-197張,其中外資減持218張,自營商則小幅增持21張

-

2024.08.08:皇普 1H24 營收79.1萬元,歸屬於母公司淨損2.02億元,每股損失0.52元,決定不分配現金或股票股利

-

2024.08.08:皇普預計 2H24 進入完工入帳高峰,兩大建案將在年底及 1H25 挹注業績

產業面深入分析

產業-1 營建-建商產業面數據分析

營建-建商產業數據組成:華友聯(1436)、三地開發(1438)、名軒(1442)、三洋實業(1472)、國建(2501)、國揚(2505)、全坤建(2509)、太子(2511)、龍邦(2514)、中工(2515)、新建(2516)、冠德(2520)、京城(2524)、皇普(2528)、華建(2530)、宏盛(2534)、達欣工(2535)、宏普(2536)、聯上發(2537)、基泰(2538)、櫻花建(2539)、愛山林(2540)、興富發(2542)、皇昌(2543)、皇翔(2545)、根基(2546)、華固(2548)、綠意(2596)、潤弘(2597)、全心投控(2718)、台開(2841)、富華新(3056)、鑫龍騰(3188)、昇陽(3266)、森寶(3489)、聯上(4113)、富宇(4907)、坤悅(5206)、亞昕(5213)、德昌(5511)、三豐(5514)、建國(5515)、雙喜(5516)、隆大(5519)、工信(5521)、遠雄(5522)、豐謙(5523)、順天(5525)、鉅陞(5529)、鄉林(5531)、長虹(5534)、大城地產(6171)、達麗(6177)、新潤(6186)、理銘(6212)、富旺(6219)、富裔(6264)、欣巴巴(9906)、潤泰新(9945)、三發地產(9946)

營建-建商產業基本面

圖(15)營建-建商 營收成長率(本站自行繪製)

圖(16)營建-建商 合約負債(本站自行繪製)

圖(17)營建-建商 不動產、廠房及設備(本站自行繪製)

營建-建商產業籌碼面及技術面

圖(18)營建-建商 法人籌碼(日更新)(本站自行繪製)

圖(19)營建-建商 大戶籌碼(週更新)(本站自行繪製)

圖(20)營建-建商 內部人持股變動以及產業面技術分析(月線圖/月更新)(本站自行繪製)

產業面新聞筆記彙整

營建產業新聞筆記彙整

-

2026.04.16:台灣房市出現「死亡交叉」,新成屋數量超過新生兒,且台北市總人口十年減少近一成

-

2026.04.16:空屋率高達 10.43%,其中小坪數住宅空置率近兩成,房地產市場供過於求情況嚴重

-

2026.04.09:六大代銷龍頭同步表示房市最壞時機已過,銀行貸放彈性增加,自住需求回流

-

2026.04.07:房市第 2 戶貸款成數由 5 成放寬至 6 成,有助於成交量回溫及房屋交易平台營運向上

-

2026.03.31:央行對新青安補貼延續持保守態度,若 7M26 補貼結束,貸款人利率將立即跳升

-

2026.03.31:房市預期維持量縮價平,銀行無立即信用風險,看好中信金、第一金

-

2026.03.30:央行放寬房市政策,新青安貸款不計入銀行法上限,且第 2 戶貸款成數上修至 60%,有利買氣回溫

-

2026.03.30:房市處於修正期後段,貸款成數鬆綁視為轉佳訊號,預估最壞時期已過,市場朝向軟著陸發展

-

2026.03.30:土方去化與報價上漲雖增加約 2% 成本,但對建案工程進度影響有限,整體毛利率仍維持穩健

-

2026.03.30:政府近期放寬第二戶房貸放款成數,市場期待政策逐步鬆綁,有助於消化房市短期停滯之銷售率

-

2026.03.30:房市受打房政策影響整體偏冷,但雙北精華區商辦與住宅需求仍緊缺,具備較強的抗跌與去化能力

-

2026.03.30:現金殖利率飄香營建股吸睛,美伊戰事使資金轉向避險,央行鬆綁貸款帶動市場信心

-

2026.03.20:受惠房市政策利多,海悅等營建相關個股獲市場關注

-

2026.03.20:央行將第二戶房貸成數上限放寬至6成,有助於舒緩換屋族資金壓力

-

2026.03.20:營建類股受政策微調激勵普遍走強,怡華今日盤中強勢漲停

-

2026.03.20:央行決議鬆綁第二戶房貸成數至6成,政策利多帶動營建股走勢強勁

-

2026.03.24:營建業受惠北士科輝達設廠效應,華固、遠雄等建商具題材,且普遍具備 6% 以上殖利率

-

2026.03.23:央行首度鬆綁信用管制,調高第二戶購屋貸款成數,有利於低檔營建股如遠雄、國建

-

2026.03.20:維持利率不變,上修 26 年 GDP 至 7.28%,房市管制調升第 2 戶貸款成數上限至 6 成

-

2026.03.19:央行鬆綁第 2 戶限貸成數,回應自住換屋需求,市場預期對營建股與房市具正向激勵作用

-

2026.03.19:住宅貸款年增率從 11.3% 降至 4.5%,建築貸款降至 1.5%,顯示信用資源過度集中情況已改善

-

2026.03.13:美國房市與財政,1M26 新屋開工優於預期但營建許可轉弱,房市受高利率壓制,復甦動能仍屬溫和

-

2026.03.13: 2M26 預算赤字持平,利息與軍事支出墊高成本,中期財政改善空間受限於高債務基數

-

2026.03.05:全台待售新成屋達 11.21 萬宅創歷史新高,新屋庫存壓力迫使建商降價去化

-

2026.03.05:全國空屋數達 98.06 萬宅,空屋率 10.43% 創歷史次高,結構性風險擴散

-

2026.03.05:人口連 25 個月負成長,勞動人口長期下滑致購屋需求消失,房市轉為買方市場

-

2026.01.21:AI成「吞電怪獸」,鄉林賴正鎰:未來十年是能源黃金期

-

2026.01.21:AI的終點是電力,誰掌握能源,誰就能擁有天下,接下來十年將是能源產業發展的黃金期

-

2026.01.21:鄉林已成立新事業部門,規畫跨國投資能源供給公司,涵蓋石油、天然氣與乾淨能源

-

2026.01.21:能源投資項目第一年可望為集團帶入約新台幣40至50億元營收,未來二至三年有機會成長至200至300億元

-

2026.01.21:分析師江慶財指出,營建股近期表現落後大盤,建議投資人若出現反彈時宜採取減碼策略

-

2026.01.21:愛山林受房市政策與買氣影響較大,反彈建議調節

-

2026.01.21:政策管制與資金面雙重壓力下,營建股短線難有表現

-

2026.01.10:第七波信用管制未鬆綁,25 年 買賣移轉棟數恐創 9 年新低,量縮但價格高檔盤整

-

2026.01.04:內政部實施土方新制,強制清運車裝 GPS 並改用電子聯單,嚴查不法繞場與虛偽申報

-

2026.01.04:處理場容量飽和致清運費暴增 5 至 6 倍,民間工地因無處收容土石方引發大規模停工潮

-

2026.01.04:營造成本因新制配套不足屢創新高,業界呼籲政府擴充處理能力以維持產業正常運作

-

2025.12.26:市場回溫,營建股喜迎 26 年交屋潮

-

2025.12.26:央行未重手打房,新青安核撥回升,26 年不落日,營建股築底反彈

-

2025.12.26:國建、華固、遠雄、達麗、潤泰新等,26 年 將迎來交屋潮題材

-

2025.12.24:房貸總量回歸內控、新青安不落日!利空出盡、交屋潮加持,潛力營建股出列

-

2025.12.24:央行管制政策未鬆綁,但放款集中度改為銀行自主管理

-

2025.12.24:金管會於 9M25 鬆綁,新青安貸款額度不計入銀行法72-2條

-

2025.12.24:央行宣示不動產放款集中度,日後回歸銀行自主管理

-

2025.12.24:新青安2.0的推出,使 26 年 起房市與營建股可望出現生機

-

2025.12.24:內政部規劃新青安2.0版,可望延續原方案多項作法

-

2025.12.24: 20 年 低利率環境造就房市大漲,23 年 房地產成交量萎縮

-

2025.12.24: 8M23 新青安方案,再次導致不動產市場價量齊揚

-

2025.12.24:2024.04花蓮大地震引發都更議題,助漲房地產

-

2025.12.24:2024.09央行祭出第七波選擇性信用管制,市場信心盡失

-

2025.12.24:2025.03央行沒有實施第八波管制,營建指數一度反彈

-

2025.12.24:央行房市管制增加彈性,不動產放款回歸銀行自主管理,有助於市場信心回溫

-

2025.12.19:央行房市政策沒再出重手!資金秒懂訊號,營建股全面回神

-

2025.12.19:央行理監事會後房市政策維持不變,未加碼打房,市場氣氛回溫

-

2025.12.19:部分建商年底、26 年初陸續有建案入帳題材,吸引資金回流營建族群

-

2025.12.19:華固、潤隆等指標建商表現亮眼,反映市場對建案認列的期待

-

2025.12.18:房市管制沒鬆綁明日營建股怎麼走?分析師:不至於有失望性賣壓

-

2025.12.18:央行宣布政策利率「連七凍」,選擇性信用管制未鬆綁

-

2025.12.18:央行對房市政策態度偏鷹派,對營建產業形成壓抑

-

2025.12.18:近期市場關注度較高、資金流入明顯的營建股:長虹、遠雄、華固、冠德、新潤及國建

-

2025.12.20:新青安政策將全面檢討調整,在居住正義原則下重新思考,避免既有問題持續存在,預計 1Q26 討論

-

2025.12.20:租金補貼納入量的管制,執行面更嚴謹;加大力道推動包租代管,整合租金補貼、包租代管與社會住宅為百萬租屋政策新架構

-

2025.12.20:台美關稅談判目標為儘快落地、降低不確定性,談判結果有機會不高於競爭國家,確保產業競爭空間

-

2025.12.20:台美談判強調「台灣模式」與「立足台灣、根留台灣」原則,否認外媒報導3,000億美元投資美國數字

-

2025.12.20:傳產承受關稅衝擊,政府編列韌性特別預算支持,資源力道不會打折

-

2025.12.20:電力供應方面,台電評估到 30 年 前電力供應無虞,政府已開始預作準備,所有規劃以安全為最高原則

-

2025.12.19:第七波信用管制不會放寬,貸款集中度仍高於1 10M09底水平,維持現有管制力度

-

2025.12.19:行政部門推出輕安2.0政策欲放寬房貸,但央行不太可能配合放寬信用管制措施

-

2025.12.19:央行將改為由各銀行自主控管貸款,每月回報央行,逐步調整管制方式

-

2025.12.19:房市過熱現象逐漸降溫,有助降低金融體系潛在系統風險,央行樂見房市冷卻

-

2025.12.19:台灣通膨指數可能低估,房租指數不準確,央行可能需升息以降低台美利差

-

2025.11.26:社群熱度不減!房市買氣降溫、網友聲量仍破289萬則,意藍總座揭三大焦點

-

2025.11.26:2025 1H25 全台房市成交量雖下降,但社群討論聲量達289萬則,顯示房市話題仍熱烈

-

2025.11.26:意藍資訊總經理楊立偉指出,1H25 房市討論三大主軸為品牌建商、指標建案與重畫區大案

-

2025.11.26:新案待售存量創新高至 18.4 萬戶,建商降價壓力累積但有助銷售去化

-

2025.11.26:央行三大房市觀察指標顯示房市已冷卻,預期 1H26 不動產信用管制陸續退場

-

2025.11.26:信義及海悅代銷營收已止穩回升,房市成交量落底訊號浮現,預期緩步築底回升

-

2025.11.26:五大行庫房貸利率自 9M25 開始下降,有利消費者購屋信心回溫

-

2025.11.21:分析師:股市被套難買房,營建股面臨缺資金、無題材、籌碼不友善三重壓力

-

2025.10.23:政府持續打炒房,高價成交恐引起主管機關關注,未來豪宅貸款鬆綁時程恐將延後

-

2025.10.22:建商大老預測未來5年房市難有起色

-

2025.10.22:928檔期銷售總金額較 24 年大減近3成

-

2025.10.22:各大建商紛紛喊停購地,對市場信心低

-

2025.10.22:央行不放水、融資管制致使房市交易量驟降

-

2025.10.22:建商普遍認為風險過高,暫緩購地囤地策略

-

2025.10.16:中國房市「好房子」政策政策帶動新成屋銷售回溫,重點城市成交量增加

-

2025.10.16:政策側重新建案,可能對中古屋市場造成衝擊

-

2025.10.16:政府工作報告首次提及「好房子」計劃,各地制定建設指引

-

2025.10.16:房企將此政策視為房市復甦的「特效藥」

-

2025.10.16:中古屋面臨嚴峻挑戰,可能被市場視為「壞房子」

-

2025.10.16:新樓盤高得房率成為變相降價策略,衝擊舊有房產

-

2025.10.17:新青安房貸 9M25 起不受銀行法限制,待撥件數與金額大幅下降

-

2025.10.17:待撥件數降至5,200件,金額降至566億元,減少逾50%

-

2025.10.17:等待撥款時間縮短至約2個月內

-

2025.10.17:超過50歲申貸戶數達6,765戶,年收入逾300萬戶數6,737戶

-

2025.10.17:財政部長承諾將提出新青安檢討報告

-

2025.10.18: 9M25 個人房地合一稅收44.5億元,年減30.3%,主因打炒房政策使房市買氣低迷

-

2025.10.18:營利事業房地合一稅收399.6億元,年增37.1%,企業積極購置不動產

個股技術分析與籌碼面觀察

技術分析

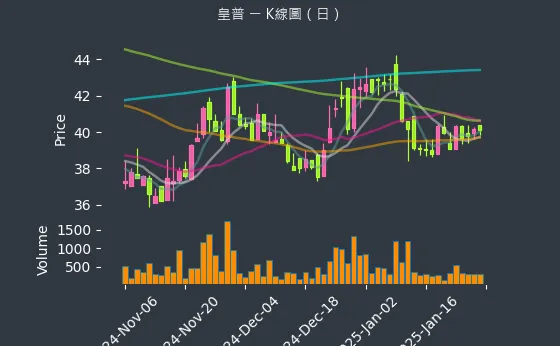

日線圖:皇普的日線圖數據主要呈現波動來回振盪趨勢。日線圖變化幅度較為明顯,趨勢高度可靠,數據相對穩定,代表成交量萎縮,市場觀望氣氛濃厚,股價圍繞均線波動。

(判斷依據:觀察短期均線(如5日、10日線)、中期均線(如20日/月線、60日/季線)及長期均線(如120日/半年線、240日/年線)的排列型態(如多頭排列、空頭排列)與交叉情況(如黃金交叉、死亡交叉),是判斷趨勢方向及強度的重要依據。)

圖(21)2528 皇普 日線圖(本站自行繪製)

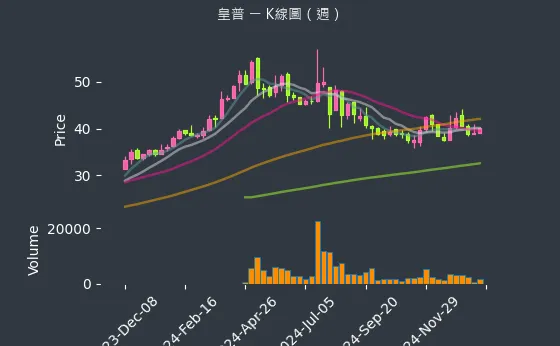

週線圖:皇普的週線圖數據主要呈現劇烈下降趨勢。週線圖變化幅度極為顯著,趨勢較為可靠,數據波動處於正常範圍,代表連續數週下跌,跌破多條重要週均線(如60週、120週線)支撐。

(判斷依據:週成交量的變化需結合價格在關鍵週均線位置的表現來解讀:價漲量增通常確認中期上升趨勢的健康性;價跌量增則可能預示中期跌勢的加速;量縮整理則可能代表趨勢中繼或轉折前的醞釀。)

圖(22)2528 皇普 週線圖(本站自行繪製)

月線圖:皇普的月線圖數據主要呈現波動來回振盪趨勢。月線圖變化幅度相對溫和,趨勢存在不確定性,數據波動較為劇烈,代表月線進入長期橫向整理,多空在關鍵長期月均線(如20月、60月線)間形成拉鋸戰。

(判斷依據:月線圖的分析結果應與宏觀經濟週期、產業發展趨勢及公司基本面的長期演變緊密結合,以形成最可靠的長期投資決策依據。)

圖(23)2528 皇普 月線圖(本站自行繪製)

籌碼分析

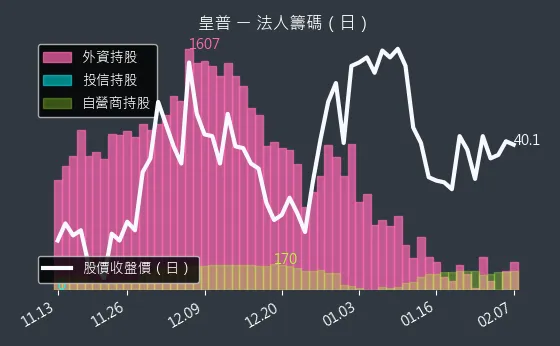

三大法人買賣超

- 外資籌碼:皇普的外資籌碼數據主要呈現微弱下降趨勢。外資籌碼變化幅度極為顯著,趨勢高度可靠,數據波動較為劇烈,代表外資賣超金額不大,股價面臨輕微壓力。

(判斷依據:外資的買賣行為常與指數權重調整、國際政經情勢及匯率波動有關。) - 投信籌碼:皇普的投信籌碼數據主要呈現波動來回振盪趨勢。投信籌碼變化幅度相對溫和,趨勢存在不確定性,數據波動處於正常範圍,代表投信進出動作平緩,市場缺乏明確方向。

(判斷依據:追蹤投信持股比例高的個股,其籌碼動向對股價穩定性有重要影響。) - 自營商籌碼:皇普的自營商籌碼數據主要呈現強烈上升趨勢。自營商籌碼變化幅度極為顯著,趨勢高度可靠,數據波動較為劇烈,代表自營商連續大幅買超,看好短期反彈或事件驅動。

(判斷依據:自營商(自行買賣)部位的操作較具投機性,追求短期價差,其連續買賣可能放大市場短期波動。)

圖(24)2528 皇普 三大法人買賣超(日更新/日線圖)(本站自行繪製)

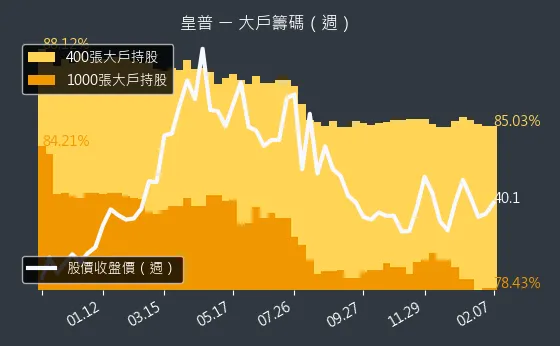

主力大戶持股變動

- 1000 張大戶持股變動:皇普的1000 張大戶持股變動數據主要呈現穩定來回振盪趨勢。1000 張大戶持股變動變化幅度相對溫和,趨勢存在不確定性,數據相對穩定,代表籌碼流動不明顯,市場缺乏明確主力動向。

(判斷依據:反之,大戶人數減少可能意味著籌碼趨於分散、主力出脫持股,對股價可能形成壓力。) - 400 張大戶持股變動:皇普的400 張大戶持股變動數據主要呈現穩定來回振盪趨勢。400 張大戶持股變動變化幅度相對溫和,趨勢較為可靠,數據相對穩定,代表籌碼在各級距間流動不明顯,主力動向觀望。

(判斷依據:此級距大戶人數的增加,同樣代表籌碼趨於集中,對股價具正面意義;人數減少則反之。)

圖(25)2528 皇普 大戶持股變動、集保戶變化(週更新/週線圖)(本站自行繪製)

內部人持股異動

公司經營者持股異動情形:該數據主要分析皇普的公司經營團隊持股變動情形,不同經營管理人由不同顏色區線來標示,並且區分經營管理者身份,以視別籌碼變動的重要性。灰色區域則是綜合整體增減量的變動情形。

圖(26)2528 皇普 內部人持股變動(月更新/月線圖)(本站自行繪製)

研究總結與未來展望

未來展望與發展策略

皇普建設已進入營收與獲利的豐收期,未來數年展望樂觀,經營策略清晰。

短中期營運目標 (2025-2027)

- 營收成長:法人預估 2025 年 全年營收上看 180 億元,主要來自「皇普莊園」、「皇普摩天 100」、「皇普 La Vie」等案大量交屋入帳。未來三年每年平均有 2-3 個建案 完工交屋,業績動能無虞。

- 獲利維持:目標維持毛利率在 25% 以上的健康水準。

- 持續推案:預計 2025 年 推出四大新案,總銷金額預估超過 150 億元。包括桃園蘆竹「皇普新鼻案」、桃園蘆竹「皇普大新案一期」、桃園中壢「皇普青平案」及新北鶯歌「皇普鶯歌案一期」。

- 土地開發:持續評估新北、桃園、台中等重點區域土地,預計投入 50 億元 購置新案用地,目標每年新增土地開發 5,000 坪 以上。

- 股東回饋:維持穩定且具吸引力的股利政策。

長期發展策略

- 深化技術應用:持續優化 BIM 與 PES 系統的應用,鞏固技術領先地位。

- 拓展市場版圖:除既有重點區域外,評估進入新北市等潛力市場,並跨足危老重建案。

- 強化品牌形象:以「科技建築」、「品質保證」為核心,提升品牌價值。

- 永續經營實踐:深化 ESG 作為,打造永續發展的企業體質。

- 穩健財務操作:維持健康的負債比率與現金流,靈活運用多元籌資工具。

皇普建設的業績已排到 2029 年,顯示公司具備長期規劃能力與穩健的營運基礎。在新經營團隊領導下,結合技術創新與精準市場策略,皇普建設有望在台灣建築市場持續成長茁壯。

重點整理

- 營運高飛:皇普建設 2024 年 營收與獲利創歷史新高,2025 年 預期迎來更大規模的營收爆發期,未來三年業績動能強勁。

- 技術領先:業界首創導入 BIM + PES 雙系統,顯著提升建築品質、施工效率與客戶信任度,構成核心競爭力。

- 土地充沛:擁有約 1.2 萬坪 在建或規劃中土地儲備,遍布北中南重點區域,未來推案量無虞,業績已排至 2029 年。

- 財務穩健:近年獲利能力大幅改善,採取「先建後售」降低風險,並透過零利率可轉債籌資,財務結構健康。

- 市場聚焦:專注首購、首換自住市場,深耕具發展潛力的都會區與重劃區,市場定位清晰。

- 股利誘人:2024 年 配發 2.5 元 股利 (含現金 2 元),創歷年新高,展現回饋股東誠意。

- ESG 實踐:將永續發展納入策略,推動綠色建築,重視社會責任與公司治理。

參考資料說明

最新法說會資料

- 法說會中文檔案連結:https://mopsov.twse.com.tw/nas/STR/252820241121M001.pdf

- 法說會影音連結:http://irconference.twse.com.tw/2528_10_20241122_ch.mp4

公司官方資料

-

皇普建設 2024 年下半年度法人說明會簡報(2024.11.22)

本研究主要參考該簡報的財務數據、營運狀況、建案進度、土地儲備及未來展望等內容。 -

皇普建設 2024 年第三季財務報告

本文的財務分析數據 (如資產配置、毛利率、每股淨值) 主要來源於此份報告。 -

皇普建設 2024 年年度報告及股東會年報

補充公司基本資料、經營理念、歷史沿革及 ESG 相關資訊。 -

皇普建設第三次有擔保轉換公司債公開說明書

提供轉換公司債發行細節與資金用途說明。

研究報告與新聞資料

-

各大券商研究報告(2024.11 – 2025.04)

參考法人機構對皇普建設的營運分析、獲利預估及市場展望評估。 -

財經媒體報導彙整(2023.11 – 2025.04)

綜合工商時報、經濟日報、鉅亨網、財訊快報、Yahoo 股市、MoneyDJ 理財網等媒體近期對皇普建設的相關報導,涵蓋營收公告、建案動態、法人看法、股利政策等資訊。 -

網路公開資訊 (104 人力銀行、公司官網、Perplexity AI 彙整資料)

補充公司文化、產品介紹、經營模式、競爭對手分析等背景資訊。

聲明: 本文內容主要依據上述公開資料進行分析與整理,涵蓋時間範圍自 2023 年底至 2025 年 4 月。所有數據與分析均來自公開可得之資訊,並已盡力確保其準確性與時效性。投資涉及風險,本文不構成任何投資建議。

功能鍵說明與免責聲明

免責聲明

請參閱本站免責聲明,本站所提供資訊係基於公開資料整理與本站演算法進行分析,僅供一般投資資訊參考,不代表任何形式之投資建議、保證或邀約。本站對於所提供資訊之正確性、完整性或實用性不做任何形式之擔保。本站與讀者無任何對價關係,讀者應自行評估相關內容資訊之適當性,並自主進行相關投資決策並承擔盈虧風險,本站不負相關損益責任。

功能鍵說明

| 快捷鍵 | 功能描述 | 跳轉位置 |

|---|---|---|

| 左 | 快速切換至上一標題 | 回上一個標題 |

| 右 | 快速切換至下一標題 | 到下一個標題 |

| 0 | 快速切換股票頁面選單 | 輸入股票代碼快速切換至相關選單 |

| 1 | [2] 快速總覽 | 主標題 |

| 2 | [3] 公司基本面分析 | 主標題 |

| 3 | 「主要業務與說明」 | 位於 [3] 公司基本面分析之下 |

| 4 | 「營收結構分析」 | 位於 [3] 公司基本面分析之下 |

| 5 | [4] 個股質化分析 | 主標題 |

| 6 | [5] 產業面深入分析 | 主標題 |

| 7 | [6] 個股技術面與籌碼面觀察 | 主標題 |

| 8 | 「個股新聞筆記即時彙整」 | 位於 [4] 個股質化分析之下 |

| 9 | 「產業面新聞筆記彙整」 | 位於 [5] 產業面深入分析之下 |