快速總覽

綜合評分:3.9 | 收盤價:77.0 (04/23 更新)

簡要概述:觀察立碁的基本面與籌碼面變化,目前展現了不錯的投資亮點。 值得投資人留意的是,投資屬性偏向賺取價差,配息僅是附加價值;同時,股價強勢脫離淨值,反映了強勁的市場信心與資金動能。更重要的是,股價強勢反應了未來的成長預期,市場看好其後續的營運爆發。 簡言之,目前的價位反映了市場對其未來的預期,值得投資人多加關注。

最新【矽光子】新聞摘要

2026.04.21

- 波若威、華星光受惠 AI 專用光收發模組市場高速成長,26 年 市場規模預計年增 57%

- 工業富聯(FII)CPO 全光交換機 26 年將出貨上萬台,高毛利產品將帶來獲利結構性改變

- Vera Rubin 與 Rubin Ultra 平台大幅增加交換器 ASIC 與網卡數量,帶動供應鏈重分配

- 預計 26 年 商用 CPO 交換器,並推動光連接由 Scale-out 延伸至 Scale-up 架構

- Networking 成為 AI 下一價值層,預估 28 年 市場規模達 1,540 億美元

- Rubin Ultra 平台帶動單機櫃連接價值跳升,由 31.5 萬美元增至 117 萬美元

- CPO 滲透率預計於 28 年 達 29%,貢獻 59% 價值,與可插拔模組共同擴張

- 連接速度由 800G 轉向 1.6T,矽光子(SiPh)滲透率預計於 28 年 底升至 46%

- 光源供應(CW Laser)預計至 27 年 仍維持偏緊狀態,最快 2028 2H26 緩解

- 台積電透過 SoIC-X 封裝將光引擎與電子晶片垂直堆疊,解決傳統銅線傳輸的電力損耗問題

- 預計 30 年 AI 資料中心 CPO 滲透率達 35%,台廠供應鏈全面卡位關鍵技術

- 矽光解決方案成本較傳統方案低約 30%,CW Laser 將成為 CPO 必備主流光源材料

- VCSEL 與 Micro LED 具備極低能耗優勢,有望在機櫃內短距離傳輸場景中成為 CPO 替代方案

- NVIDIA 下一代 Feynman 平台將導入 CPO,預估 28 年 光引擎市場需求將突破 6,000 萬顆

- 技術變革帶動 CW Laser 需求提升、薄膜鈮酸鋰調變器興起,以及 FAU 耦合技術持續演進

- CPO 具備低功耗與高整合度優勢,但面臨散熱結構複雜與製程良率低(目前約 20%)之挑戰

- 輝達新平台導入 CPO 技術引發龐大需求,帶動測試、代工及網通設備供應鏈獲利衝刺

2026.04.22

- 超大規模資料中心 2026- 35 年 CAGR 達 18.9%,帶動光收發模組規格與數量倍增

- 26 年 主流規格將由 400G 轉向 800G,光晶片佔模組成本逾六成,進入門檻持續提升

- 矽光子與 CPO 長期發展正向,Broadcom 與 Nvidia 均於 2025-26 年推出最新 CPO 交換器產品

2026.04.20

- AI 算力推升 800G/1.6T 頻寬需求,聯亞、光聖受惠 CPO 技術商用化攻漲停

- 前鼎切入矽光子外置光源應用,隨庫存去化與新佈建需求增加,營運展望樂觀

最新【先進封裝】新聞摘要

2026.04.22

- 受 AI 與高效能運算推升,全球先進封裝市場預計 30 年 達 794 億美元,年複合成長率 9.5%

- 台廠積極切入封裝膜材,意圖打破外商壟斷,但面臨客戶驗證周期長與研發費用高之挑戰

2026.04.21

- CoWoS-L 技術,採局部矽互連技術降低成本,封裝面積可達 5.5 倍光罩尺寸,符合 NVIDIA Rubin 晶片需求

- 嵌入深溝槽電容器(eDTC)提升穩壓與降低電源雜訊,解決 AI 晶片瞬時高功耗的供電挑戰

- CoPoS 封裝技術,以玻璃取代矽中介層,利用方形面板提升面積利用率至 90%,單次封裝產能較圓形晶圓提升 5 倍

- 玻璃具備低熱膨脹係數與高剛性,能確保大尺寸封裝下數萬個微型接點精準對位,提升製造良率

2026.04.16

- CoWoS 平台演進至 3D SoIC 垂直堆疊,台積電預計 27 年 大幅提升 AI 算力

- 台積電上修 CoWoS 月產能,25 年 底達 14 萬片,26 年 底上看 20 萬片

- 受惠輝達 LPU 與 CPO 需求,台積電追加 3D SoIC 產能,27 年 預計年增 200%

- AI 驅動先進製程需求極強,Agentic AI 轉型致 Token 數量與運算需求呈爆發式提升

- 先進封裝(CoWoS)產能持續緊張,公司正開發更大尺寸方案並建置 CoPoS 試產線

- 先進封裝需求遠超自有產能,除擴建 CoWoS 與研發 CoPoS 外,亦與 OSAT 夥伴緊密配合

- 成熟製程轉向高附加價值特殊應用,如日本廠 CMOS 與德國廠車用,並關閉低效能舊廠

- HPC 應用營收季增 20%,佔比升至 61%,成為推動先進製程需求與毛利率的主要動能

- Intel EMIB-T 具電力供應優勢並支援 HBM4,Google 與 AWS 已接觸進行機構測試

- 台積電 CoPoS 擬結合 SoIC 發展 3.5D 封裝,Meta 正在評估,用以解決大尺寸晶片翹曲問題

- 載板產能吃緊,目前僅日廠 Ibiden 為 EMIB-T 擴產,其餘廠商觀望加深技術分配不確定性

- 半導體與先進封裝趨勢,AI 帶動算力每 3 個月倍增,矽光子應用有助傳輸頻寬增 10 倍並降低 70% 功耗

- 台積電預計 26 年 推出 WMCM 晶圓級多晶片封裝,改善散熱並提升互連密度

- 先進封裝產值佔比高達 50% 左右,2.5D/3D 封裝 2023- 29 年 複合成長率達 18%

- SEMI 預估 26 年 全球設備支出達 1,451 億美元,AI 引領測試設備銷售成長 12%

- 台積電 CoPoS 規格定案,規劃 26 年 設立首條實驗線,預計 29 年 起大規模放量

- 先進封裝 2024- 29 年 複合成長率達 11%,FOPLP 因具備成本優勢,成為大廠布局重點

核心亮點

目前無核心亮點。

主要風險

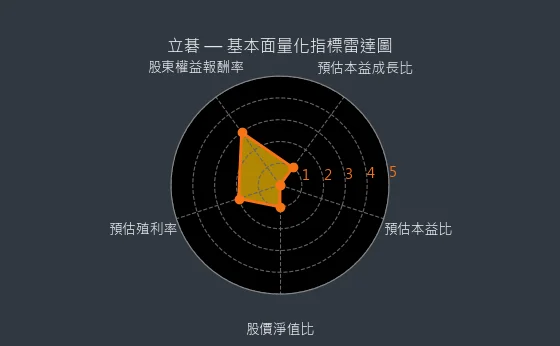

- 預估本益比分數 1 分,反映市場情緒可能過熱,存在泡沫化疑慮:立碁目前本益比 nan 倍,如此高的估值水平可能暗示市場情緒對該股過於亢奮,甚至不排除存在一定的估值泡沫化風險。

- 預估本益成長比分數 1 分,估值與成長性嚴重失衡,投資風險極高:立碁預估本益成長比為 nan (通常遠大於 3.5),顯示其目前估值遠遠超過了預期盈利增長所能支撐的合理範圍,價值面臨嚴峻考驗。

- 股東權益報酬率分數 2 分,內生增長動力有限,需依賴外部因素或轉型:立碁股東權益報酬率 3.1%,偏低的水平意味著公司依靠自身盈利進行再投資以驅動內生增長的能力較為有限,未來發展可能更依賴外部融資或重大經營轉型。

- 預估殖利率分數 2 分,除非有其他突出優勢,否則偏低殖利率較難獲市場青睞:立碁預估殖利率 1.17%,除非公司在成長性、技術壁壘或市場地位等方面具有其他非常突出的競爭優勢,否則僅憑此殖利率水平較難獲得市場的廣泛青睞。

- 股價淨值比分數 1 分,估值遠超合理範圍,價值大幅回歸風險極高:立碁股價淨值比 6.28 倍,已顯著偏離任何基於基本面的合理估值範圍,未來股價向其內在價值大幅回歸的風險極高。

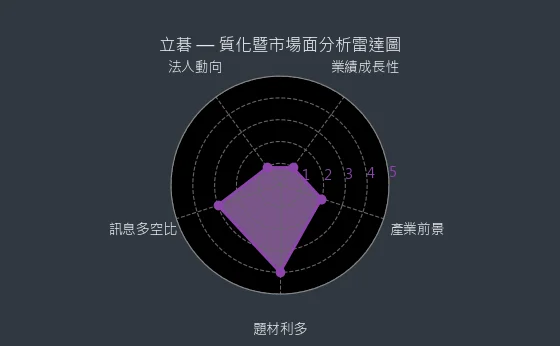

- 業績成長性分數 1 分,業績增長動能枯竭,股價缺乏上漲基礎:憑藉 nan% 的預估盈餘年增長,立碁的業績增長動能幾乎完全枯竭,難以為股價提供任何實質性的上漲基礎與支撐。

- 題材利多分數 2 分,市場傳聞與財測下調形成雙重壓力:近期圍繞 立碁 的負面市場傳聞與分析師財測下調,正對股價形成雙重壓制。

綜合評分對照表

| 項目 | 立碁 |

|---|---|

| 綜合評分 | 3.9 分 |

| 趨勢方向 | ↘ |

| 公司登記之營業項目與比重 | LED模組產品56.43% 其他31.03% 半導體業-IC產品及IC其他12.54% (2023年) |

| 公司網址 | https://www.ligitek.com/ |

| 法說會日期 | 113/12/18 |

| 法說會中文檔案 | 法說會中文檔案 |

| 法說會影音檔案 | 法說會影音檔案 |

| 目前股價 | 77.0 |

| 預估本益比 | nan |

| 預估殖利率 | 1.17 |

| 預估現金股利 | 0.9 |

圖(1)8111 立碁 綜合評分(本站自行繪製)

量化細部綜合評分:2.7

圖(2)8111 立碁 量化細部綜合評分(本站自行繪製)

質化細部綜合評分:5.1

圖(3)8111 立碁 質化細部綜合評分(本站自行繪製)

投資建議與評級對照表

價值型投資評級:★☆☆☆☆

- 評級方式:偏貴:部分估值指標高於同業平均+股息收益率偏低

- 評級邏輯:基於財務安全性、股利率、估值溢價等指標綜合判斷

成長型投資評級:★☆☆☆☆

- 評級方式:成長趨緩:營收/獲利年增率<5%+市佔率停滯

- 評級邏輯:考量營收成長動能、利潤率變化、市場擴張速度等要素

題材型投資評級:★★☆☆☆

- 評級方式:潛在題材,動能待觀察:有題材發展潛力但尚未形成市場共識

- 評級邏輯:結合市場熱度、政策敏感度、產業趨勢關聯性分析

投資類型適用性對照表

| 投資類型 | 目前評級 | 建議持有週期 | 風險屬性 | 適用市場環境 |

|---|---|---|---|---|

| 價值型 | ★☆☆☆☆ | 6-24個月 | 中低 | 市場修正期/震盪期 |

| 成長型 | ★☆☆☆☆ | 12-36個月 | 中高 | 多頭趨勢明確期 |

| 題材型 | ★★☆☆☆ | 1-6個月 | 高 | 資金行情熱絡期 |

公司基本面分析

基本面量化分析

財務狀況分析

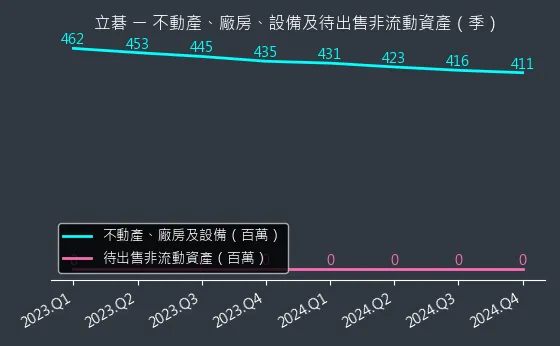

資本支出狀況:立碁的非流動資產數據主要走勢呈現微弱下降趨勢。資產變化幅度適中,趨勢高度可靠,數據相對穩定,本指標為基本面領先指標,代表設備小幅折舊。

(判斷依據:設備更新情況顯示營運效率改善程度。)

圖(4)8111 立碁 不動產、廠房、設備及待出售非流動資產變化圖(本站自行繪製)

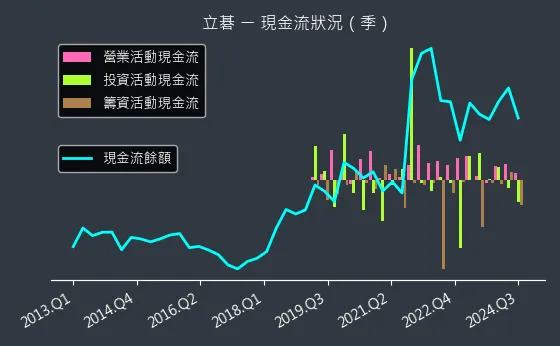

現金流狀況:立碁的現金流數據主要呈現穩定來回振盪趨勢。現金流變化幅度適中,趨勢存在不確定性,數據相對穩定,代表資金狀況平衡。

(判斷依據:現金管理效率決定資金使用效益。)

圖(5)8111 立碁 現金流狀況(本站自行繪製)

獲利能力分析

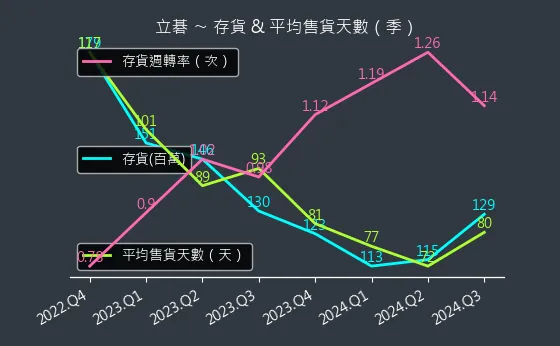

存貨與平均售貨天數:立碁的存貨與平均售貨天數數據主要呈現穩定來回振盪趨勢。存貨與平均售貨天數變化幅度相對溫和,趨勢存在不確定性,數據相對穩定,代表產品銷售速度持平。

(判斷依據:高週轉率通常代表資金使用效率佳,但過高可能隱含缺貨風險。)

圖(6)8111 立碁 存貨與平均售貨天數(本站自行繪製)

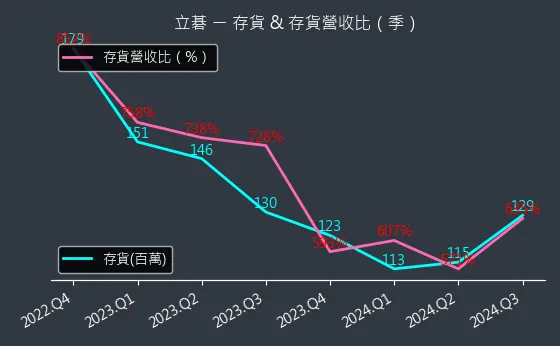

存貨與存貨營收比:立碁的存貨與存貨營收比數據主要呈現穩定上升趨勢。存貨與存貨營收比變化幅度適中,趨勢較為可靠,數據相對穩定,代表存貨持續增加,導致存貨營收比上升。

(判斷依據:存貨營收比持續上升可能表明銷售放緩、存貨積壓或產品過時的風險。)

圖(7)8111 立碁 存貨與存貨營收比(本站自行繪製)

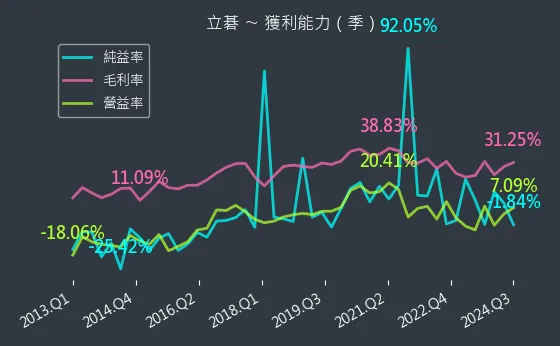

三率能力:立碁的三率能力數據主要呈現波動來回振盪趨勢。三率能力變化幅度適中,趨勢存在不確定性,數據相對穩定,代表產品獲利能力持平。

(判斷依據:與同業及歷史數據比較,有助於評估企業的競爭優勢與潛在風險。)

圖(8)8111 立碁 獲利能力(本站自行繪製)

成長性分析

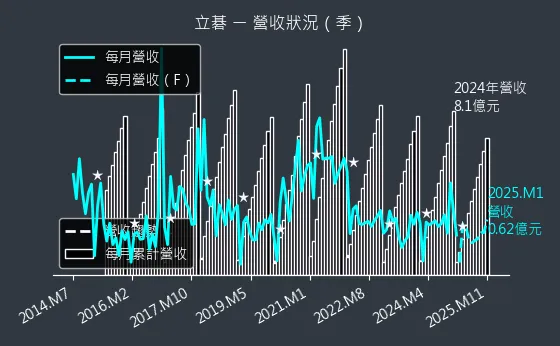

營收狀況:立碁的營收狀況數據主要呈現波動來回振盪趨勢。營收狀況變化幅度較為明顯,趨勢存在不確定性,數據波動處於正常範圍,代表營收表現持平。

(判斷依據:高營收增長若伴隨不成比例的成本增加,可能損害長期獲利能力。)

圖(9)8111 立碁 營收趨勢圖(本站自行繪製)

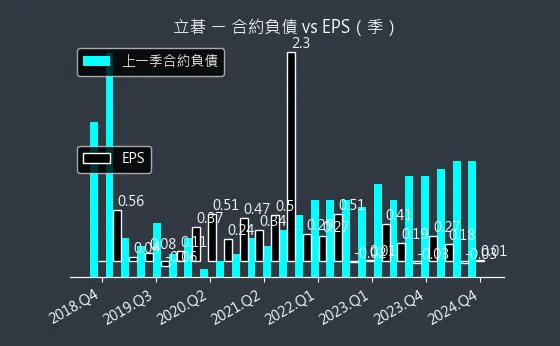

合約負債與 EPS:立碁的合約負債與 EPS 數據主要呈現強烈上升趨勢。合約負債與 EPS 變化幅度極為顯著,趨勢較為可靠,數據波動處於正常範圍,代表預收帳款激增,鎖定大量未來訂單。

(判斷依據:對於軟體、訂閱制、預售型業務,合約負債是評估其業務健康度與成長性的重要參考,也是預測EPS趨勢的關鍵。)

圖(10)8111 立碁 合約負債與 EPS(本站自行繪製)

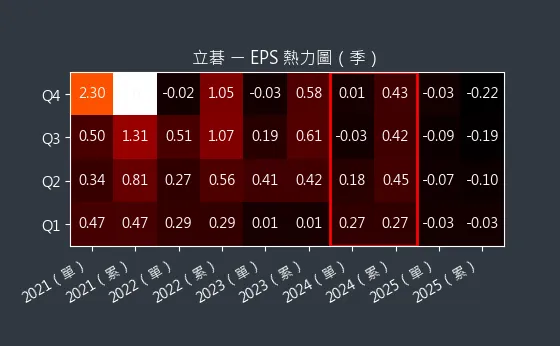

EPS 熱力圖:立碁的EPS 熱力圖數據主要呈現波動來回振盪趨勢。EPS 熱力圖變化幅度較為明顯,趨勢存在不確定性,數據波動較為劇烈,代表預估 EPS 變動不大,市場預期一致。

(判斷依據:EPS 熱力圖直觀展示歷史 EPS 的實際表現與未來 EPS 的預測軌跡。)

圖(11)8111 立碁 EPS 熱力圖(本站自行繪製)

估值分析

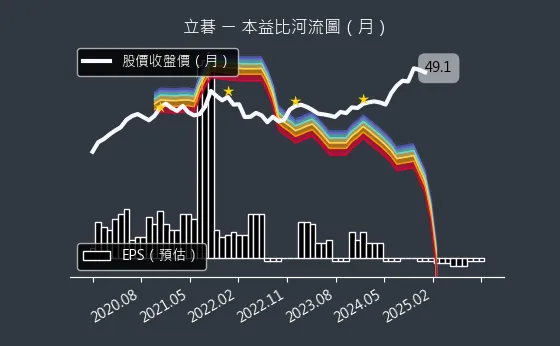

本益比河流圖:立碁的本益比河流圖數據主要呈現波動來回振盪趨勢。本益比河流圖變化幅度較為明顯,趨勢存在不確定性,數據波動較為劇烈,代表預估本益比保持穩定,評價水平持平。

(判斷依據:若股價持續突破河流上緣,需警惕估值泡沫風險;若跌破下緣,可能存在價值低估機會,但需結合基本面確認。)

圖(12)8111 立碁 本益比河流圖(本站自行繪製)

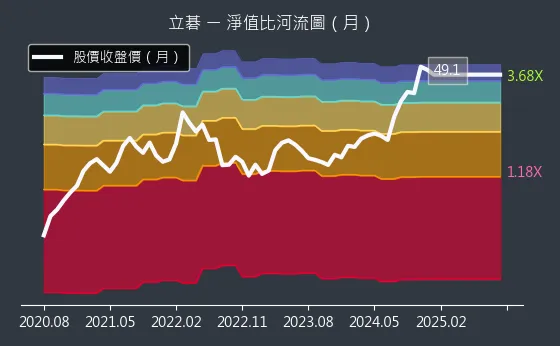

淨值比河流圖:立碁的淨值比河流圖數據主要呈現強烈上升趨勢。淨值比河流圖變化幅度極為顯著,趨勢較為可靠,數據波動較為劇烈,代表股價淨值比顯著攀升,進入歷史相對高檔區。

(判斷依據:河流的上緣和下緣代表歷史股價淨值比 (P/B) 波動的相對高點與低點區間。)

圖(13)8111 立碁 淨值比河流圖(本站自行繪製)

公司基本資料與發展歷程

立碁電子工業股份有限公司(LIGITEK Electronics Co., Ltd.,股票代號:8111)成立於 1989 年 6 月 27 日,總部位於新北市樹林區博愛街 238 號。公司以 LED 光電半導體元件及模組的研發、生產與銷售起家,逐步發展成為整合光電、半導體及系統封裝技術的綜合性科技企業。立碁於 2003 年 5 月 21 日登錄興櫃,並於 2004 年 2 月 9 日正式上櫃。在董事長童義興的領導下,公司秉持「誠信、創新、分享、專業、學習」的核心價值,持續推動技術創新。目前集團員工人數約 296 人,資本額達新台幣 1,091,022,230 元。

歷史沿革

立碁電子的發展歷程體現了台灣光電產業的演進:

-

1989 年成立:於新北市土城區創立,專注於 LED 光電半導體製造,初期以發光二極體(LED)指示燈、顯示器及電子零件的製造與買賣為主要業務。

-

2003-2004 年資本市場里程碑:登錄興櫃並成功轉上櫃,奠定公司發展基礎。

-

2006 年拓展綠能:跨足太陽能事業,生產太陽能電池模組,並於次年分割成立子公司「立碁光能股份有限公司」,後與日商 West Holdings 合作拓展日本市場。

-

2009 年總部遷移:啟用位於新北市樹林區大同科技園區的綠能環保營運總部,展現「綠色消費,環境永續」的經營理念。

-

近年轉型:積極布局系統級封裝(SiP)、紅外線元件、影像模組及車載系統,並切入矽光子與 AI 影像解決方案等高成長領域。

品質認證與永續發展

立碁重視品質管理與永續發展,已取得多項國際認證,展現其對卓越品質與環境責任的承諾:

-

品質管理系統:

-

ISO 9001 品質管理系統認證

-

IATF 16949 汽車產業質量管理系統認證

-

QC 080000 有害物質流程管理系統認證

-

-

環境、社會及公司治理(ESG):

-

推動綠色製造,採用無鉛製程及環保材料。

-

通過 ISO 14001 環保認證。

-

積極進行碳盤查與資源回收。

-

關注員工健康安全與多元包容文化。

-

健全公司治理結構,設有薪酬與審計委員會,確保透明經營。

-

主要業務範疇與產品技術

立碁的產品組合多元,涵蓋光電半導體元件至系統級解決方案,積極回應市場對高效能、智慧化及綠能產品的需求。根據 2024 年營收結構分析,主要產品類別及其應用領域如下:

LED 元件與模組

傳統 LED 封裝與模組仍是立碁的基礎業務,約佔總營收 30%。產品應用廣泛,包括:

-

背光模組:應用於各類顯示器。

-

照明產品:涵蓋一般照明、特殊照明及政府標案(如智慧路燈)。

-

車用 LED:儀表板指示燈、車內外照明等。

-

其他應用:大型全彩顯示板、指示燈、顯示器等。

公司擁有完整的光學設計與封裝能力,能提供客製化 LED 解決方案。

系統級封裝(SiP)

SiP 業務為立碁重點發展方向,佔營收 20%。透過整合不同功能的半導體晶片於單一封裝內,提供更小尺寸、更高性能的系統解決方案。技術涵蓋:

-

中低頻元件:整合光電半導體、積體電路(IC)和感測晶片,應用於消費性電子、工業控制等領域。

-

高頻元件:整合高頻半導體光源、電晶片和光電晶片,特別聚焦於矽光子產業需求,支援高速光通訊應用。

-

模組產品:依客戶需求提供客製化 SiP 模組,整合多重功能。

圖(14)系統級封裝產品應用(資料來源:立碁公司網站)

圖(15)系統級封裝 SIP 高頻模組產品應用(資料來源:立碁公司網站)

紅外線(IR)元件與影像模組

紅外線元件與影像模組合計佔營收 30%(各約 15%),是公司結合光學與感測技術的重要成果,應用領域包括:

-

安控系統:提供高效能紅外線 LED 光源及影像感測模組,用於監控攝影機。

-

車用電子:開發駕駛者監控系統(DMS)及光達(LiDAR)系統所需的光電元件與模組。

-

智能辨識:整合 AI 演算法,開發具備 AI 影像識別能力的模組,應用於人臉辨識、物件偵測等。

圖(16)紅外線元件產品應用(資料來源:立碁公司網站)

圖(17)影像模組產品(資料來源:立碁公司網站)

車載系統與電動車相關產品

車載模組與相關應用佔營收 15%,是立碁積極拓展的成長動能之一。產品包括:

-

儀表板顯示系統:提供 LED 背光模組及顯示元件,應用於汽機車儀表板。

-

電動車充電設備:開發充電樁相關元件及模組,配合政府綠能政策及電動車市場發展。

-

車用 LED 照明模組:提供高效能、高可靠度的車內外照明解決方案。

-

電控模組:切入二輪電動車電控模組供應鏈,客戶包含 GoGoRo 等知名品牌。

-

其他車用感測:如抬頭顯示器(HUD)元件、車牌辨識系統光學模組等。

圖(18)車載模組(資料來源:立碁公司網站)

公共工程標案

公共工程標案亦佔營收 20%,為公司帶來穩定的收入來源。主要承接項目包括:

-

太陽能發電工程:建置太陽能發電系統。

-

智慧交通照明:捷運月台警示燈、LED 智能路燈系統等。

-

一般公共照明工程。

研發方向與技術優勢

立碁的研發布局緊扣產業趨勢,聚焦於光電整合、高速傳輸與智慧化應用,其技術優勢體現在:

異質整合技術

-

系統級封裝(SiP):核心技術之一,能夠整合光電半導體、IC、感測器等多種元件,提供客製化、高效能的系統解決方案。此技術是實現產品微型化、多功能化的關鍵。

-

光電整合模組:結合光學設計、機構設計與電子電路設計能力,開發高效能、高可靠度的光學模組,如影像感測模組、LiDAR 元件等。

-

矽光子封裝技術:作為「矽光子聯盟」成員,立碁積極參與電子積體電路(EIC)與光子積體電路(PIC)的整合封裝技術開發,目標是實現 1.6T 及更高速率的光通訊模組。

AI 技術整合

立碁將 AI 技術視為轉型核心,積極將其融入產品與製程:

-

數據處理優化:透過 SiP 技術整合 AI 運算單元,提升數據處理效能。

-

邊緣運算方案:開發具備 AI 影像辨識能力的邊緣運算模組,實現即時處理與決策。

-

演算法整合:開發影像辨識、語音辨識演算法,並整合至硬體方案中,提供完整解決方案。

-

智慧製造應用:利用 AI 影像技術於生產線監控、品質檢測,提升自動化程度與良率。

市場布局與營運分析

全球市場分布與策略

立碁的銷售網絡遍及全球,各區域市場策略各有側重:

-

台灣市場 (49%):為主要營運基地與最大營收來源。除供應國內大型電子製造商及車用零組件廠外,亦積極參與政府公共工程標案(太陽能、智慧交通、照明),維持穩固的市場地位。

-

亞洲市場 (35%):以中國大陸、日本、韓國為重點。憑藉光學設計與 SiP 技術,成功打入高階 LED 模組、消費性電子及車用電子供應鏈。持續深化與當地大廠合作,開拓新興應用。

-

歐美市場 (16%):歐洲佔 10%、美洲佔 6%。主打高附加價值的利基型產品,如車用 LED 模組、紅外線感測元件、AI 影像解決方案等。已與多家歐美汽車製造商及品牌廠建立合作關係。

供應鏈關係

-

上游:主要原物料包括晶粒、載板(PCB)、太陽能電池(CELL)、鋁框、封裝材料(金線、膠類)等。供應商來源多元,採取分散採購策略降低風險。與台積電、日月光等半導體大廠在矽光子領域有策略合作。

-

下游:客戶群廣泛,涵蓋消費性電子品牌、電競設備廠、電動車製造商、系統整合商、政府單位及國內外代理經銷商。部分產品採 ODM/EMS 模式,部分則以自有品牌或客製化方案直接供應。

生產基地與產能

立碁採取多元生產基地布局以分散風險、優化成本:

-

台灣樹林廠:主要研發與生產中心,負責高階產品製造(LED 封裝、光學模組、SiP),約佔總產能 80%。

-

中國大陸東莞廠:負責量產型背光模組及部分 LED 產品,約佔產能 15-20%。

-

越南及東南亞據點:逐步建立,產能佔比較小,主要為分散風險及降低關稅成本。

擴廠計畫:截至 2024 年底,暫無大規模擴廠計畫(2024 年資本支出為零)。未來將視矽光子、AI 影像等新產品線的市場需求,評估產能擴充。1.6T 矽光產品 預計 2025 年底 量產,相關產能將逐步建立。

生產效率:透過垂直整合、SiP 技術、無鉛製程及自動化設備導入,持續提升生產效率與良率。多地生產有助於成本控制。

近期財務表現

立碁電子 2024 年營運表現穩健回升:

-

全年營收:新台幣 8.09 億元,年增 3.3%。

-

毛利率:提升至 29.8%。

-

營業利益:達 3,801 萬元,年增近 475%,營益率 4.7%。

-

稅後淨利:達 9,895 萬元,年增 57.3%。

-

每股盈餘(EPS):0.91 元。

-

股利政策:董事會決議 2024 年度配發現金股利 0.9 元,配發率達 98.9%。

近期營運:2025 年第一季營收約 1.99 億元,年增 6.7%,延續成長趨勢。2025 年 3 月營收 7,029 萬元,月增 6.02%,年增 4.21%。

財務結構:維持穩健,流動比率 192%,速動比率 172.64%,負債比率控制在合理範圍,顯示短期償債能力良好,財務結構健全。

市場競爭態勢與優勢

主要競爭對手

立碁在不同產品領域面臨多元競爭:

-

LED 封裝/模組:億光(2393)、冠西電(2466)、東貝(2499)、佰鴻(3031)、榮創(3437)、聯嘉(3536)、光寶科等台灣廠商,以及國際大廠 Osram。

-

影像技術:Canon、Sony、Hikvision 等國際領導者。

-

矽光子:國內外多家投入該領域的 IC 設計、封裝及模組廠。

核心競爭優勢

-

技術創新能力:掌握光學設計、SiP 異質整合、AI 影像演算法等關鍵技術,並積極布局前瞻性的矽光子技術。

-

多元化產品組合:橫跨 LED、SiP、IR/影像、車用等多個領域,降低單一市場風險,捕捉多元成長機會。

-

客製化解決方案:具備提供 ODM/EMS 及客製化設計服務的能力,滿足不同客戶需求。

-

品質與成本控制:嚴謹的品質管理系統(IATF 16949 等認證)與多地生產布局,兼顧品質與成本效益。

-

策略聯盟:加入「矽光子聯盟」,與產業龍頭合作,掌握產業標準制定話語權與供應鏈先機。

個股質化分析

近期重大事件與市場反應

立碁近期最受矚目的事件為其在矽光子領域的積極布局及其引發的市場效應。

加入矽光子聯盟與產品規劃

-

事件:立碁於 2024 年底至 2025 年初確認加入由台積電與日月光主導的「矽光子聯盟」,成為第一群組成員,參與 EIC 與 PIC 的產業發展規範制定。

-

規劃:計劃於 2025 年底前開始量產 1.6T 高速矽光產品,應用鎖定數據中心、車載光達(LiDAR)及生物感測器等。

-

影響:此舉被市場視為立碁成功卡位次世代高速光通訊關鍵技術,有望分享龐大市場商機,是公司轉型升級的重要里程碑。

輝達 GTC 大會效應

-

事件:2025 年 3 月輝達(Nvidia)GTC 技術大會上,執行長黃仁勳展示並提及支援矽光子共同封裝光學(CPO)技術的網路交換器。

-

市場反應:激勵矽光子概念股全面上漲,立碁作為聯盟成員,股價反應尤為劇烈。自 3 月中旬起,股價連續多日飆漲,一度創下歷史新高,成交量顯著放大,吸引大量法人與散戶關注。三大法人 在高峰期曾單週買超逾 1.6 萬張。

股價波動與市場情緒

-

上漲階段(2025.03):受 GTC 大會、財報利多(2024 年 EPS 0.91 元、高配息率)及矽光子題材發酵帶動,股價連日漲停,市場情緒高昂。

-

回檔階段(2025.04):隨著大盤修正、CoWoS 需求雜音及短線漲多後的獲利了結賣壓,股價出現明顯回檔,一度連續多日下跌,甚至因週轉率過高被列為處置股票。

-

近期(2025.04 底):股價隨矽光子族群出現反彈跡象,但整體走勢仍受大盤及題材輪動影響。

公共工程標案進展

立碁持續承接政府標案,2025 年初取得多項捷運月台警示燈、智能路燈等工程,為營運提供穩定支撐。

| 工程案名稱 | 決標日期 | 工程類型 | 狀態 |

|---|---|---|---|

| 栗林站、頭家厝站、松竹站、精武站、五權站、大慶站月台列車接近警示燈重置工程 | 2025-01-23 | 大眾運輸系統照明/安全 | 進行中 |

| 內埔產業園區 LED 智能路燈工程 | 2025-01-23 | 智慧路燈 | 進行中 |

| 桃廠相關 LED 照明工程 | 2025-01-06 | 公共/工業區照明 | 進行中 |

個股新聞筆記彙整

-

2026.03.04:熱門股/輝達重金挹注雷射巨頭,光通訊10強

-

2026.03.04:輝達投資20億美元支持研發與產能擴張,激勵台股矽光子概念股大漲

-

2026.03.04:AI資料中心升級帶動高速光通訊需求,立碁列為受矚目之光通訊組件廠商

-

2026.03.04:矽光子技術為未來升級關鍵,需關注800G與1.6T世代換代與導入進度

-

2025.06.27:矽光子概念股中,立碁下跌

-

2025.06.26:法人看好聯鈞、華星光、上詮、波若威、立碁、聯亞、光聖、環宇-KY等8檔個股

-

2025.06.26:立碁為LED元件封裝廠,亦擴展至感測與機器人應用領域

-

2024.06.12:漲幅排名第二的立碁,股價漲3.64%,成交張數2萬5894張

-

2025.06.11:芯鼎(6695)、立碁(8111)、倫飛(2364)等個股,大戶買超,股價上漲

-

2024.05.22:矽光子聯盟股多數下跌,立碁下跌3.07%

-

2024.05.14:矽光子族群表現強勢,立碁等股價亦有不錯漲幅

-

2024.05.14:矽光子聯盟股受惠於黃仁勳來台行情,光聖、弘塑、立碁等也呈現上漲

-

2025.05.14:立碁股價上漲

-

2025.05.13:美股邁威爾股價上漲,帶動光聖、上詮與立碁等CPO概念股

-

2024.05.13:櫃買中心公告,立碁等20檔個股被記警告

-

2025.05.12:盤前/黃仁勳來台倒數ing,6檔CPO概念股你必知,立碁為概念股之一

-

2024.05.12:當沖交易量排名中,立碁等股當沖比也高

-

2025.05.09:矽光子聯盟股強勢出擊,立碁股價上漲

-

2025.05.07:矽光子聯盟漲跌互現,立碁等個股也有上漲

-

2024.04.29:立碁因受惠光通訊,繼昨日漲停後,今日再度鎖死漲停

-

2024.04.30:LED廠立碁股價大跌8.33%,中止連3漲,為聯盟中跌幅最大者

-

2024.04.28:矽光子聯盟股多數上漲,立碁股價飆收漲停

-

2025.04.28:庫存去化,光通訊發動!立碁也跟上

-

2025.04.23:矽光子族群受大盤激勵集體走強反彈,立碁等個股亦有上漲

-

2025.04.22:熱門股/矽光子反彈!

-

2025.04.22:矽光子族群早盤同步走高,立碁等個股也有不錯表現

-

2025.04.22:隨著大盤賣壓出籠,矽光子族群盤中漲幅收斂,部分個股漲幅縮小或下跌

-

2024.04.22:矽光子聯盟股多數下跌,主要下跌個股包含立碁等

-

2025.04.13:矽光子刷一排綠燈,「這檔」連挫 2025.04.12 跌到懷疑人生

-

2025.04.13:立碁因週轉率過高被處置,股價自 3M25 底以來已連續下跌12天,2025.04.11 跌幅達8.4%

-

2025.04.13:儘管台股反彈,立碁股價仍表現疲軟,引發投資人對後市的擔憂

-

2025.04.13:矽光子聯盟個股漲跌互見,立碁股價下跌

-

2025.04.01:矽光子揭反攻序幕!博通助力「這檔」飆破半根,「它」險摔跌停…網嘆:彈不起來

-

2025.04.01:立碁小跌,網友嘆「立碁連8黑」

-

2025.03.27:CoWoS需求傳雜音,立碁等矽光子概念股皆下跌

-

2025.03.26:大啖AI商機,立碁聚光

-

2025.03.26:立碁 2M25 營收0.66億元,月增6.94%、年增29.13%,繳出雙增成績

-

2025.03.26:立碁本業傳統LED動能穩健,25 年整體營運審慎樂觀

-

2025.03.25:矽光子兵敗如山倒!立碁股價下跌

-

2025.03.25:矽光子族群多數下跌

-

2025.03.22:LED導線架大廠立碁週漲31.90%,外資連2賣

-

2025.03.24:立碁等矽光子聯盟成員股價下跌

-

2025.03.22:矽光子題材發酵,股價迅速上漲

-

2025.03.22:輝達GTC 2025激勵矽光子概念股,股價再創新高

-

2025.03.22: 2M25 EPS達0.09元,年增12.05%,24 年配息率近100%

-

2025.03.22: 2M25 營收6,600萬元,年增29.41%

-

2025.03.22: 24 年 EPS為0.91元,每股擬發現金股利0.9元

-

2025.03.22:轉型聚焦SIP異質整合、高頻元件和模組發展,開發IR元件和影像系統模組,應用於多個AI相關領域

-

2025.03.22:也在綠能車輛產業中發力,開發車用燈光與感測模組

-

2025.03.22:黃仁勳GTC大會提及矽光子網路交換器,股價飆漲2根漲停

-

2025.03.22:已加入台積電與日月光投控主導的矽光子聯盟

-

2025.03.22:本週股價強漲32%

-

2025.03.23:輝達推出支援矽光子CPO技術的網路交換器,推升矽光子題材股氣勢,上週股價累計大漲32%,公告 2M25 每股稅後純益0.09元

-

2025.03.23:參與台積電與日月光投控領軍的矽光子聯盟,制定產業標準,擬於 25 年底前完成1.6T矽光產品開發

-

2024.03.20:黃仁勳欽點矽光子,立碁加入矽光子聯盟,股價連5漲,成交額達101.47億

-

2025.03.19:黃仁勳GTC技術大會展示矽光子產品,立碁上漲6.66%,收68.9元

-

2025.03.21:立碁為台積電矽光聯盟成員,24 年EPS 0.91元,擬配息0.9元

-

2025.03.21:立碁股價連飆 2025.03.05 ,漲幅高達37.8%,收在68.9元,居強勢股之冠

-

2025.03.21:立碁 24 年營收年增57.3%,25 年賺9859萬元

-

2025.03.21:立碁開發1.6T矽光產品最快 25 年底可出貨

-

2025.03.18:矽光子強勢回歸!輝達GTC助力,立碁漲逾半根漲停

-

2025.03.18:立碁(8111)矽光子概念股續強,帶量再攻續創新高

-

2025.03.20:矽光子黑馬衝刺!立碁 24 年EPS 0.91元「配息0.9元」,今爆6萬大量寫「歷史新高」

-

2025.03.20:立碁憑藉LED導線架技術與高配息,股價創新高

-

2025.03.20:立碁 24 年稅後淨利0.98億元,年增57.3%

-

2025.03.20:立碁 2M25 營收0.66億元,月增6.9%、年增29.1%

-

2025.03.20:立碁 24 年營收8.09億元,年增3.3%

-

2025.03.20:立碁對 25 年營運審慎樂觀,看好矽光子、SIP系統封裝整合

-

2025.03.20:成交量前四檔漲幅最高近5%,分別為立碁

-

2025.03.20:矽光子族群受惠輝達GTC大會,上櫃股立碁爆量大漲

-

2025.03.20:立碁收68.9元,漲4.3元,漲幅6.66%

-

2025.03.19:熱門股/ 3M25 噴漲近4成!立碁漲停飆天價,外資2天大買逾萬張

-

2025.03.19:立碁挾財報利多及高股息配發率,股價飆漲停,刷新天價64.6元,3M25 累計漲幅逼近4成

-

2025.03.19:立碁 4Q24 EPS 0.49元,創9季新高; 25 年EPS為0.91元,擬配發現金股利0.9元,配發率達98.9%

-

2025.03.19:立碁 2M25 營收0.66億元,月增6.9%、年增29.1%;前2月營收1.28億元,年增8.1%,改寫近3年同期新高

-

2025.03.19:立碁表示 25 年營運審慎樂觀,矽光子、SIP系統封裝整合等後續可期

-

2025.03.19:立碁加入台積電與日月光主導的「矽光子聯盟」,開發1.6T矽光產品

-

2025.03.19:外資連續兩天買超立碁,合計買超1.2萬張,推動股價飆破60元

-

2025.03.19:「AI世界的光通訊時代來臨」?CPO概念股僅波若威、立碁喊「有」

-

2025.03.19:GTC2025火力不強,CPO概念股僅波若威、立碁上漲

-

2025.03.19:立碁挾台積電光環及高股息配發率,股價漲停

-

2025.03.19:立碁加入台積電和日月光投控主導的矽光子聯盟,負責EIC與PIC市場標準制定,25 年預計推出1.6T矽光產品

-

2025.03.19:立碁股價連4漲後亮出紅燈,再登新天價,湧量7.7萬張

-

2025.03.19:矽光子表現續強!立碁帶量連4漲,股價拉上漲停鎖死

-

2025.03.19:立碁在營收業績與GTC效應帶動下,股價連4漲

-

2025.03.19:黃仁勳親自點名助力!矽光子「這檔」逆勢漲逾3%

-

2025.03.19:黃仁勳GTC大會發表矽光子網路交換器,秀供應鏈名單,立碁(8111)投入1.6T矽光產品開發,股價漲停

-

2025.03.18:黃仁勳點名!「矽光子這檔」逆勢上漲成交額破80億

-

2025.03.18:立碁亮燈漲停鎖死,成交額48.7億元,股民歡呼

-

2025.03.18:立碁宣布 24 年 淨利9895萬元,年增57.14%,EPS 0.91元

-

2025.03.18:立碁擬配發現金股利0.9元,股價連漲 2025.03.03

-

2025.03.18:立碁將投入1.6T矽光產品開發,力拚年底出貨

-

2025.03.18:成交量第三名立碁收58.8元,成交張數9萬3,706張

-

2025.03.17:矽光子聯盟股立碁飆漲停! 24 年淨利年增逾5成,矽光產品拚年底出貨注動能

-

2025.03.17:立碁為矽光子聯盟股,股價飆漲停收56.2元

-

2025.03.17:立碁 24 年 淨利9895萬元,年增57.14%,每股盈餘0.91元,擬配發現金股利0.9元

產業面深入分析

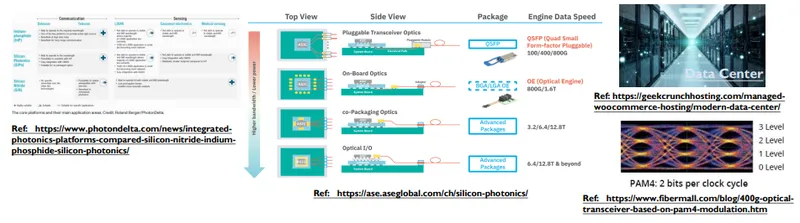

產業-1 先進封裝-CPO產業面數據分析

先進封裝-CPO產業數據組成:台星科(3265)、上詮(3363)、眾達-KY(4977)、采鈺(6789)、立碁(8111)

先進封裝-CPO產業基本面

圖(19)先進封裝-CPO 營收成長率(本站自行繪製)

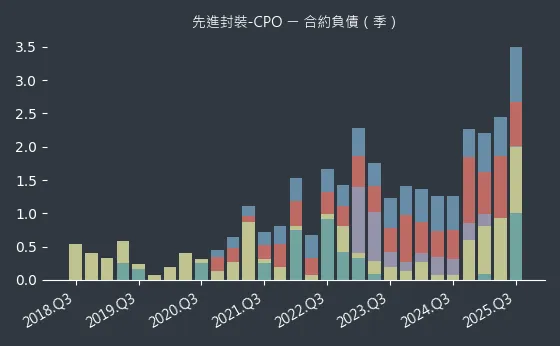

圖(20)先進封裝-CPO 合約負債(本站自行繪製)

圖(21)先進封裝-CPO 不動產、廠房及設備(本站自行繪製)

先進封裝-CPO產業籌碼面及技術面

圖(22)先進封裝-CPO 法人籌碼(日更新)(本站自行繪製)

圖(23)先進封裝-CPO 大戶籌碼(週更新)(本站自行繪製)

圖(24)先進封裝-CPO 內部人持股變動以及產業面技術分析(月線圖/月更新)(本站自行繪製)

產業-2 矽光子-矽光子產業面數據分析

矽光子-矽光子產業數據組成:長興(1717)、聯電(2303)、智邦(2345)、友達(2409)、鼎元(2426)、聯亞(3081)、波若威(3163)、光環(3234)、台星科(3265)、上詮(3363)、明泰(3380)、聯鈞(3450)、群創(3481)、日月光投控(3711)、富采(3714)、前鼎(4908)、光鋐(4956)、IET-KY(4971)、眾達-KY(4977)、華星光(4979)、環宇-KY(4991)、弘凱(5244)、旺矽(6223)、矽格(6257)、光聖(6442)、訊芯-KY(6451)、穎崴(6515)、東典光電(6588)、汎銓(6830)、光焱科技(7728)、立碁(8111)

矽光子-矽光子產業基本面

圖(25)矽光子-矽光子 營收成長率(本站自行繪製)

圖(26)矽光子-矽光子 合約負債(本站自行繪製)

圖(27)矽光子-矽光子 不動產、廠房及設備(本站自行繪製)

矽光子-矽光子產業籌碼面及技術面

圖(28)矽光子-矽光子 法人籌碼(日更新)(本站自行繪製)

圖(29)矽光子-矽光子 大戶籌碼(週更新)(本站自行繪製)

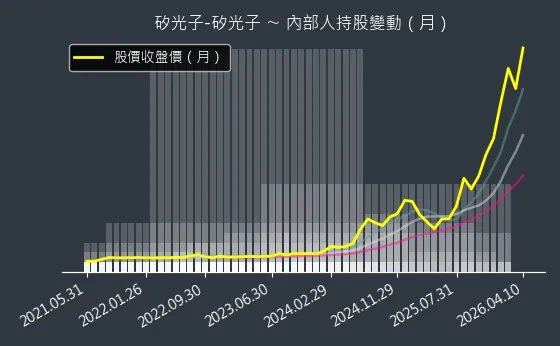

圖(30)矽光子-矽光子 內部人持股變動以及產業面技術分析(月線圖/月更新)(本站自行繪製)

產業-3 LED-發光元件產業面數據分析

LED-發光元件產業數據組成:光寶科(2301)、台亞(2340)、億光(2393)、佰鴻(3031)、隆達(3698)、光鋐(4956)、弘凱(5244)、業強(6124)、宏齊(6168)、台表科(6278)、立碁(8111)

LED-發光元件產業基本面

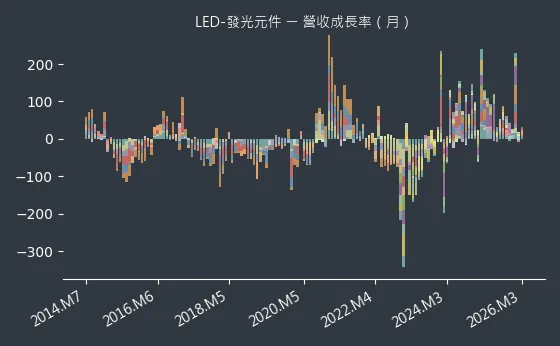

圖(31)LED-發光元件 營收成長率(本站自行繪製)

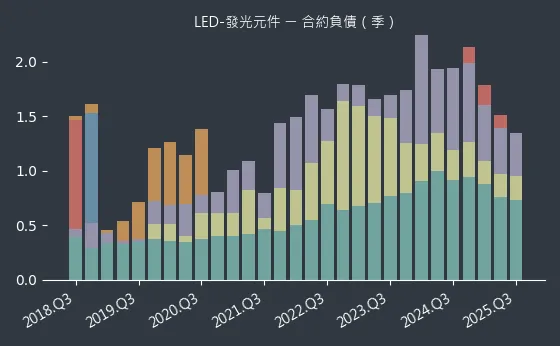

圖(32)LED-發光元件 合約負債(本站自行繪製)

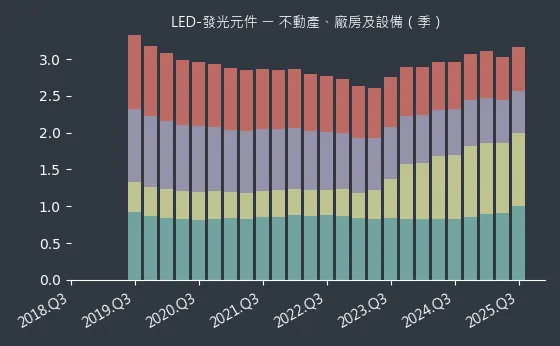

圖(33)LED-發光元件 不動產、廠房及設備(本站自行繪製)

LED-發光元件產業籌碼面及技術面

圖(34)LED-發光元件 法人籌碼(日更新)(本站自行繪製)

圖(35)LED-發光元件 大戶籌碼(週更新)(本站自行繪製)

圖(36)LED-發光元件 內部人持股變動以及產業面技術分析(月線圖/月更新)(本站自行繪製)

產業-4 LED-封裝元件、模組產業面數據分析

LED-封裝元件、模組產業數據組成:李洲(3066)、艾笛森(3591)、華興(6164)、榮創(3437)、雷笛克光學(5230)、華興(6164)、光鼎(6226)、立碁(8111)

LED-封裝元件、模組產業基本面

圖(37)LED-封裝元件、模組 營收成長率(本站自行繪製)

圖(38)LED-封裝元件、模組 合約負債(本站自行繪製)

圖(39)LED-封裝元件、模組 不動產、廠房及設備(本站自行繪製)

LED-封裝元件、模組產業籌碼面及技術面

圖(40)LED-封裝元件、模組 法人籌碼(日更新)(本站自行繪製)

圖(41)LED-封裝元件、模組 大戶籌碼(週更新)(本站自行繪製)

圖(42)LED-封裝元件、模組 內部人持股變動以及產業面技術分析(月線圖/月更新)(本站自行繪製)

產業面新聞筆記彙整

先進封裝產業新聞筆記彙整

-

2026.04.22:受 AI 與高效能運算推升,全球先進封裝市場預計 30 年 達 794 億美元,年複合成長率 9.5%

-

2026.04.22:台廠積極切入封裝膜材,意圖打破外商壟斷,但面臨客戶驗證周期長與研發費用高之挑戰

-

2026.04.21:CoWoS-L 技術,採局部矽互連技術降低成本,封裝面積可達 5.5 倍光罩尺寸,符合 NVIDIA Rubin 晶片需求

-

2026.04.21:嵌入深溝槽電容器(eDTC)提升穩壓與降低電源雜訊,解決 AI 晶片瞬時高功耗的供電挑戰

-

2026.04.21:CoPoS 封裝技術,以玻璃取代矽中介層,利用方形面板提升面積利用率至 90%,單次封裝產能較圓形晶圓提升 5 倍

-

2026.04.21:玻璃具備低熱膨脹係數與高剛性,能確保大尺寸封裝下數萬個微型接點精準對位,提升製造良率

-

2026.04.16:CoWoS 平台演進至 3D SoIC 垂直堆疊,台積電預計 27 年 大幅提升 AI 算力

-

2026.04.16:台積電上修 CoWoS 月產能,25 年 底達 14 萬片,26 年 底上看 20 萬片

-

2026.04.16:受惠輝達 LPU 與 CPO 需求,台積電追加 3D SoIC 產能,27 年 預計年增 200%

-

2026.04.16:AI 驅動先進製程需求極強,Agentic AI 轉型致 Token 數量與運算需求呈爆發式提升

-

2026.04.16:先進封裝(CoWoS)產能持續緊張,公司正開發更大尺寸方案並建置 CoPoS 試產線

-

2026.04.16:先進封裝需求遠超自有產能,除擴建 CoWoS 與研發 CoPoS 外,亦與 OSAT 夥伴緊密配合

-

2026.04.16:成熟製程轉向高附加價值特殊應用,如日本廠 CMOS 與德國廠車用,並關閉低效能舊廠

-

2026.04.16:HPC 應用營收季增 20%,佔比升至 61%,成為推動先進製程需求與毛利率的主要動能

-

2026.04.16:Intel EMIB-T 具電力供應優勢並支援 HBM4,Google 與 AWS 已接觸進行機構測試

-

2026.04.16:台積電 CoPoS 擬結合 SoIC 發展 3.5D 封裝,Meta 正在評估,用以解決大尺寸晶片翹曲問題

-

2026.04.16:載板產能吃緊,目前僅日廠 Ibiden 為 EMIB-T 擴產,其餘廠商觀望加深技術分配不確定性

-

2026.04.16:半導體與先進封裝趨勢,AI 帶動算力每 3 個月倍增,矽光子應用有助傳輸頻寬增 10 倍並降低 70% 功耗

-

2026.04.16:台積電預計 26 年 推出 WMCM 晶圓級多晶片封裝,改善散熱並提升互連密度

-

2026.04.16:先進封裝產值佔比高達 50% 左右,2.5D/3D 封裝 2023- 29 年 複合成長率達 18%

-

2026.04.16:SEMI 預估 26 年 全球設備支出達 1,451 億美元,AI 引領測試設備銷售成長 12%

-

2026.04.16:台積電 CoPoS 規格定案,規劃 26 年 設立首條實驗線,預計 29 年 起大規模放量

-

2026.04.16:先進封裝 2024- 29 年 複合成長率達 11%,FOPLP 因具備成本優勢,成為大廠布局重點

-

2026.04.15:CPO 技術從狂熱回歸量產實務討論,Meta 數據證實 CPO 可靠度優於傳統可插拔模組 2 倍以上

-

2026.04.15:NVIDIA 導入微環調變器(MRM)與先進封裝,解決晶片邊緣頻寬密度瓶頸,追求 AI 效能極限

-

2026.04.15:博通採務實雙軌策略,推動 51.2T CPO 量產,並研發 VCSEL 基礎的 NPO 方案降低轉換風險

-

2026.04.15:CPO 導入帶動光通訊測試設備商機,台積電、博通與 NVIDIA 垂直整合先進封裝確立標準化架構

-

2026.04.15:受限於模組良率與供應鏈成熟度不足,224G 世代將維持 LPO、NPO 與 CPO 多軌技術並行

-

2026.04.15:MRM 技術雖具微縮優勢但熱敏感性極高;Micro LED 光源則面臨大規模光纖陣列整合挑戰

-

2026.04.14:台積電法說概念股轉強,萬潤、弘塑、均華股價創高,資金提前卡位先進封裝行情

-

2026.04.14:AI 算力需求帶動 CoWoS 擴產,設備商訂單能見度高,成為台股高檔震盪中的領漲核心

-

2026.04.14:美系券商重申對先進製程、測試封裝及設備需求強勁,看好 AI 與通用伺服器之長線動能

-

2026.04.14:重點追蹤個股包含台積電、弘塑、鴻勁、萬潤及信驊,產業正向看法維持不變

-

2026.04.14:台積電法說概念股轉強,萬潤、弘塑、均華股價創高,資金提前卡位先進封裝與設備行情

-

2026.04.14:受惠 AI 算力需求帶動 CoWoS 擴產,設備商訂單能見度高,成為盤面領漲核心

-

2026.04.13:CPO 市場預計 31 年 成長至 50 億美元,CAGR 達 92%,帶動封裝、測試及檢量測需求爆發

-

2026.04.13:隨光傳輸邁向 3.2T,可插拔模組達物理極限,CPO 預計 4Q26 小量產、2H27 正式量產

-

2026.04.13:CPO 測試複雜度提升,需整合光學對準與電性掃描,帶動 Prober、Handler 等設備規格大幅升級

-

2026.04.12:先進製程升級帶動材料分析(MA)與故障分析(FA)需求,高階產能呈現供不應求態勢

-

2026.04.12:矽光子與 CPO 技術商機顯現,雖然量產仍需時間,但相關檢測需求已領先反映在營收

-

2026.04.12:台積電持續上修先進封裝產能,26 年 底 CoWoS 月產能預計達 18-20 萬片

-

2026.04.12:AI 運算核心從 2D 邁向 3D 垂直堆疊,SoIC 異質整合技術成為高效能運算不可或缺的基石

-

2026.04.12:CPO 技術將 EIC 晶粒直接鍵合到 PIC 晶圓,需透過 SoIC 實現極低損耗,帶動設備升級需求

-

2026.04.10:AI 供應鏈,Rubin Ultra 封裝晶粒數未定,但對台積電晶圓產能及日月光、京元電封測需求假設不變

-

2026.04.10:Google 2 奈米 TPU 採用台積電 CoWoS 方案在成本與效能上具優勢,優於 Intel 方案

-

2026.04.10:NVIDIA 下一代 GPU Feynman 將採堆疊 SRAM 設計,帶動 SoIC 需求大幅成長

-

2026.04.10:2026 Touch Taiwan 展覽,聚焦 Micro LED、矽光子 CPO 及面板級封裝(PLP)等先進顯示科技

-

2026.04.10:友達展示 Micro LED 量產部署;群創轉型有成;虹彩光電領先全彩電子紙技術

-

2026.04.04:產能卡關處即為定價權所在,包含探針卡(旺矽、精測)、測試座(京元電、穎崴)等

-

2026.04.04:先進封裝關鍵材料如 Underfill 膠水(達興材料、長興)及 FAU(上詮、波若威)需求強勁

-

2026.04.04:高階 800G 系統供應者,已進一步佈局 1.6T、CPO 與液冷技術,受惠於超大型資料中心客戶拉貨

-

2026.04.01:台積電 CoWoS 擴產與 FOPLP 技術興起,設備交機迎高峰,鈦昇、萬潤訂單能見度直達 27 年

-

2026.03.30:台積電CoWoS/SoIC擴產,設備訂單能見度至 27 年 ,鈦昇、均華等漲勢亮眼

-

2026.03.30:鈦昇雷射鑽孔設備訂單旺,均華SoIC取放設備、弘塑濕製程設備獨占鰲頭

-

2026.03.26:AI 設備股爆發,弘塑、致茂、印能、均華等族群集體漲停,弘塑轉型先進封裝關鍵推動者

-

2026.03.26:辛耘在手訂單維持高檔,受惠晶圓代工與封測轉單效益,預期 26 年 營收逐季走揚挑戰新高

-

2026.03.24:先進封裝產能供不應求加劇,加速測試外包,有利測試介面業者如旺矽、穎崴營收持續成長

-

2026.03.24:美國廠擴廠加速確立,有利設備與廠務工程供應鏈,如弘塑、帆宣等業者營運表現

-

2026.03.25:先進封裝與設備產業,先進封裝成為前段設計延伸,OSAT 業者承接產能外溢,評價具重估(Re-rating)價值

-

2026.03.25:製程微縮推升再生晶圓需求,3nm 升級至 2nm 用量增 17%,昇陽半導體等業者受惠

-

2026.03.25:先進封裝產業(SoIC),AI 晶片重心由 CoWoS 往 SoIC 延伸,解決算力與資料搬移效率,提升頻寬並降低功耗

-

2026.03.25:SoIC 進入放量期,CPO 與下一代 AI GPU 導入帶動設備需求,反映高技術門檻與客戶黏著度

-

2026.03.24:4Q25 AI 族群表現強勁,先進製程與封裝產能維持高檔,看好台積電測試與 CoW 外包趨勢

-

2026.03.24:HPC 與伺服器需求能見度佳,看好日月光、力成等封測供應鏈及帆宣等廠務工程商

-

2026.03.21:台積電 26 年 資本支出指引達 520 億美元以上,其中 10-20% 用於先進封裝與測試

-

2026.03.21:日月光投控 25 年 設備支出達 33.96 億美元,26 年 先進封裝業務與資本支出持續擴張

-

2026.03.21:FOPLP 面板級封裝與 TGV 玻璃基板技術興起,帶動細線路檢測與 Bump 量測設備新需求

-

2026.03.19:CoWoS 與 FOPLP 製程帶動含鎳、錫廢液處理需求,電解回收設備成綠色供應鏈標配

-

2026.03.19:AI 算力需求邁向 3.2T,傳統銅線傳輸達物理極限,「銅退光進」成為產業發展必然趨勢

-

2026.03.19:2027 至 28 年 為產品驗證與少量應用節點,初期將以 CPO 與可插拔模組的混成架構共存

-

2026.03.19:量測技術為量產最大阻礙,矽光子晶片存在測不準、量不快及雙面量測邏輯不同等硬傷

-

2026.03.19:Agent 與推論需求強勁,預期 2025-27 年訂單規模將超過 1 兆美元

-

2026.03.19:Feynman 架構將導入 CPO 技術與光纖互連,優化機櫃間傳輸效能

-

2026.03.19:推論階段分離技術降低 HBM 依賴,轉向採用依賴 SRAM 的 Groq LPU

-

2026.03.12:隨客戶 2 奈米及 3 奈米產能加大投產,帶動 Rinse(清洗液)等半導體特化材料需求持續擴張

-

2026.03.12:CPO(共同封裝光學)領域需求顯現,特化材料新品開發與客戶次世代節點合作開發進度穩定

-

2026.03.10:庫力索法(KLIC)受惠 AI 帶動高性能打線封裝需求,預計 2026 會計年度營收年增達 41%~44.5%

-

2026.03.10:積極擴產 Fluxless TC Bonder 產能至三倍,預期 26 年 該業務營收將突破 1 億美元

-

2026.03.10:先進封裝設備佔比將於 2026- 27 年 明顯擴大,帶動整體營收規模加速成長

-

2026.03.10:AI 驅動傳統與先進封裝投資同步擴大,三大巨頭 K&S、ASMPT、BESI 營運自 4Q26 起強勁轉強

-

2026.03.10:資料中心建設帶動電源管理、存儲等元件需求,推升傳統打線封裝與球焊機設備進入復甦週期

-

2026.03.10:先進封裝需求外溢至 OSAT 廠,日月光、力成 26 年 設備支出預計年增 44% 至 105%

-

2026.03.19:CoWoS-L 技術演進,捨棄昂貴矽中介層改採 RDL 搭配 LSI 結構,有效提升封裝面積並降低製造成本

-

2026.03.19:異質材料結合面臨應力翹曲挑戰,需透過 Si-Carrier 穩定器與高精度貼合設備克服量產瓶頸

-

2026.03.11:AI 驅動數據中心建置,光收發器市場預計 29 年 達 380 億美元,CAGR 達 11%

-

2026.03.11:CPO 交換器預期成為未來主流,帶動相關市場規模至 32 年 維持 26.5% 高速成長

-

2026.03.11:全球 FTTH 與 PON 市場持續成長,受惠政府補助農村建設與全光纖接入趨勢,動能穩定

-

2026.03.17:Agentic AI 崛起帶動養蝦潮,台積電擴大資本支出,弘塑、均華、印能等供應鏈持續受惠

-

2026.03.17:NVIDIA GTC 大會發表 Vera Rubin 系統整合 Groq 技術,將 GPU 與專責 Token 生成的 LPU 緊密結合

-

2026.03.17:展示世界首款共封裝光學(CPO)交換器,達成 AI 工廠大規模產出的技術突破

-

2026.03.17:NVIDIA GTC 2026(AI Agent 與基礎設施重估)發表 NemoClaw 支援 OpenClaw 生態,將 AI 從模型競賽推進至自主代理(Agent)落地階段

-

2026.03.17:AI Agent 持續運作特性將帶動先進製程、CoWoS 封裝、散熱與高階 PCB 等全串基礎設施需求

-

2026.03.17:高功耗密度使高壓供電架構(HVDC)與 CPO 矽光子技術成為核心,具技術門檻者具議價權

-

2026.03.17:AI Agent 需處理大量任務痕跡與知識庫,將大幅拉動 Enterprise SSD 與 NAND 存儲需求

-

2026.03.17:晶片複雜度提升使測試時間拉長,帶動探針卡、SLT 系統級驗證等測試介面需求持續擴張

-

2026.03.17:推論需求進入爆發期,NVIDIA 上修 2025- 27 年 算力市場需求預估至 1 兆美元以上

-

2026.03.17:發表 Vera Rubin 運算平台,單機架算力達 3.6 Exaflops,具備全方位基礎設施升級

-

2026.03.17:推出首款 Vera CPU,效能達競品兩倍,預期將成為公司數十億美元規模的獨立業務

-

2026.03.17:整合 Groq 技術推出 LPU 加速器,搭配解耦合推論架構,使吞吐量最高提升 35 倍

矽光子產業新聞筆記彙整

-

2026.04.21:波若威、華星光受惠 AI 專用光收發模組市場高速成長,26 年 市場規模預計年增 57%

-

2026.04.21:工業富聯(FII)CPO 全光交換機 26 年將出貨上萬台,高毛利產品將帶來獲利結構性改變

-

2026.04.22:超大規模資料中心 2026- 35 年 CAGR 達 18.9%,帶動光收發模組規格與數量倍增

-

2026.04.22: 26 年 主流規格將由 400G 轉向 800G,光晶片佔模組成本逾六成,進入門檻持續提升

-

2026.04.22:矽光子與 CPO 長期發展正向,Broadcom 與 Nvidia 均於 2025-26 年推出最新 CPO 交換器產品

-

2026.04.21:Vera Rubin 與 Rubin Ultra 平台大幅增加交換器 ASIC 與網卡數量,帶動供應鏈重分配

-

2026.04.21:預計 26 年 商用 CPO 交換器,並推動光連接由 Scale-out 延伸至 Scale-up 架構

-

2026.04.21:Networking 成為 AI 下一價值層,預估 28 年 市場規模達 1,540 億美元

-

2026.04.21:Rubin Ultra 平台帶動單機櫃連接價值跳升,由 31.5 萬美元增至 117 萬美元

-

2026.04.21:CPO 滲透率預計於 28 年 達 29%,貢獻 59% 價值,與可插拔模組共同擴張

-

2026.04.21:連接速度由 800G 轉向 1.6T,矽光子(SiPh)滲透率預計於 28 年 底升至 46%

-

2026.04.21:光源供應(CW Laser)預計至 27 年 仍維持偏緊狀態,最快 2028 2H26 緩解

-

2026.04.21:台積電透過 SoIC-X 封裝將光引擎與電子晶片垂直堆疊,解決傳統銅線傳輸的電力損耗問題

-

2026.04.21:預計 30 年 AI 資料中心 CPO 滲透率達 35%,台廠供應鏈全面卡位關鍵技術

-

2026.04.21:矽光解決方案成本較傳統方案低約 30%,CW Laser 將成為 CPO 必備主流光源材料

-

2026.04.21:VCSEL 與 Micro LED 具備極低能耗優勢,有望在機櫃內短距離傳輸場景中成為 CPO 替代方案

-

2026.04.21:NVIDIA 下一代 Feynman 平台將導入 CPO,預估 28 年 光引擎市場需求將突破 6,000 萬顆

-

2026.04.21:技術變革帶動 CW Laser 需求提升、薄膜鈮酸鋰調變器興起,以及 FAU 耦合技術持續演進

-

2026.04.21:CPO 具備低功耗與高整合度優勢,但面臨散熱結構複雜與製程良率低(目前約 20%)之挑戰

-

2026.04.21:輝達新平台導入 CPO 技術引發龐大需求,帶動測試、代工及網通設備供應鏈獲利衝刺

-

2026.04.20:AI 算力推升 800G/1.6T 頻寬需求,聯亞、光聖受惠 CPO 技術商用化攻漲停

-

2026.04.20:前鼎切入矽光子外置光源應用,隨庫存去化與新佈建需求增加,營運展望樂觀

-

2026.04.13:CPO 封裝技術,技術瓶頸在於封裝端的光對準能力,需精準將光送入晶片波導,光學廠的高精度元件成為關鍵

-

2026.04.18:化合物半導體與光通訊產業 Lumentum 表示美系雲端業者需求加速,訂單預計滿載至 28 年 ,AI 基建帶動規格升級商機

-

2026.04.18:800G 26 年成為市場主流,27 年 1.6T 邁向商用化,輝達入股加持美系大廠,帶旺台灣協力廠

-

2026.04.18:IET-KY 受惠高階光通訊低功耗應用,預估 26 年 光通訊營收年增率可達 64%

-

2026.04.18:AI 基礎設施規模預期於 27 年 達兆元,CPO 技術為突破 GPU 傳輸瓶頸與降低功耗的關鍵

-

2026.04.18:量產面臨「盲對準」與良率陷阱挑戰,需透過精準的定性與定量分析技術方能打通量產最後一哩路

-

2026.04.17:光通訊需求同步走強,Lumentum 與 Coherent 分別上漲 8.2% 與 6.4%,反映 AI 高速連接趨勢

-

2026.04.17:Lumentum(LITE)與 Coherent(COHR)受惠於高併發推理帶動之高速光連結需求

-

2026.04.16:AI 驅動資料中心資本支出增加,800G/1.6T 交換器與矽光子技術成為網通廠成長核心動能

-

2026.04.16:低軌衛星用戶數與發射量維持強勁成長,衛星間光學傳輸元件採用率提升,帶動供應鏈營收創高

-

2026.04.16:網通產業 1Q26 營收普遍優於預期,雖有季節性因素或缺料干擾,但 26 年逐季成長趨勢明確

-

2026.04.15:CPO 技術從狂熱回歸量產實務討論,Meta 數據證實 CPO 可靠度優於傳統可插拔模組 2 倍以上

-

2026.04.15:NVIDIA 導入微環調變器(MRM)與先進封裝,解決晶片邊緣頻寬密度瓶頸,追求 AI 效能極限

-

2026.04.15:博通採務實雙軌策略,推動 51.2T CPO 量產,並研發 VCSEL 基礎的 NPO 方案降低轉換風險

-

2026.04.15:CPO 導入帶動光通訊測試設備商機,台積電、博通與 NVIDIA 垂直整合先進封裝確立標準化架構

-

2026.04.15:受限於模組良率與供應鏈成熟度不足,224G 世代將維持 LPO、NPO 與 CPO 多軌技術並行

-

2026.04.15:MRM 技術雖具微縮優勢但熱敏感性極高;Micro LED 光源則面臨大規模光纖陣列整合挑戰

-

2026.04.14:FTTH 市場 26 年 規模預估達 778.9 億美元,成長動能來自資料流量加速與網路容量提升

-

2026.04.14:AI 驅動數據中心建置,光收發器市場 29 年 規模預估達 380 億美元,CAGR 達 11%

-

2026.04.14:CPO 技術需求提升,輝達推出的 CPO 交換器預期成為主流,32 年 TAM 可達 1.24 億美元

-

2026.04.14:輝達斥資 20 億美元入股 Marvell,強化 NVLink 生態系並鎖定矽光子與 5G/6G 通訊架構合作

-

2026.04.13:CPO 市場預計 31 年 成長至 50 億美元,CAGR 達 92%,帶動封裝、測試及檢量測需求爆發

-

2026.04.13:隨光傳輸邁向 3.2T,可插拔模組達物理極限,CPO 預計 4Q26 小量產、2H27 正式量產

-

2026.04.13:CPO 測試複雜度提升,需整合光學對準與電性掃描,帶動 Prober、Handler 等設備規格大幅升級

-

2026.04.12:Lumentum(LITE)光學組件需求加速成長且訂單已滿至 28 年 ,帶動盤前股價大漲 5%

-

2026.04.12:執行長表示需求缺口擴大且未見頂,預計 28 年 產能將於兩個季度內售罄

-

2026.04.12:公司正改造現有廠房以縮短一半投產時間,全力擴產以滿足客戶強勁需求

-

2026.04.12:台積電持續上修先進封裝產能,26 年 底 CoWoS 月產能預計達 18-20 萬片

-

2026.04.12:AI 運算核心從 2D 邁向 3D 垂直堆疊,SoIC 異質整合技術成為高效能運算不可或缺的基石

-

2026.04.12:CPO 技術將 EIC 晶粒直接鍵合到 PIC 晶圓,需透過 SoIC 實現極低損耗,帶動設備升級需求

-

2026.04.10:2026 Touch Taiwan 展覽,聚焦 Micro LED、矽光子 CPO 及面板級封裝(PLP)等先進顯示科技

-

2026.04.10:友達展示 Micro LED 量產部署;群創轉型有成;虹彩光電領先全彩電子紙技術

-

2026.04.09:銅纜憑藉成本與低功耗優勢,在 28 年 前仍將是機櫃內極短距(一公尺內)互連的主流選擇

-

2026.04.09:隨傳輸距離增加電訊號衰退加劇,銅纜無法應付跨機櫃大規模互連需求,發展空間受光學方案擠壓

-

2026.04.09:TrendForce 預估 CPO 滲透率將逐年成長,受惠 AI 資料中心需求,30 年 有望達 35%

-

2026.04.09:跨機櫃 Scale-Up 光互連傳輸最快將於 Rubin Ultra 世代出現,取代受物理限制的銅纜方案

-

2026.04.09:矽光與 CPO 技術具備高傳輸密度優勢,各大雲端服務供應商正攜手新創公司研發相關方案

-

2026.04.09:AI 光收發模組產業,NPO 發展優於預期,觸發產業「牛市情境」,有助於緩解 CPO 帶來的技術斷層風險

-

2026.04.09:領先廠商已於 3M26 OFC 展會展示成熟方案,海外客戶下單意願隨之提升

-

2026.04.09:CPO 架構帶動 FAU、MPO 與 Shuffle Box 需求,看好貿聯、波若威、上詮等供應鏈

-

2026.04.08:受展會催化與海外需求支撐,800G/1.6T 升級帶動上游材料與模組需求

-

2026.04.08:資金由模組端向更上游的 InP 與封裝協作廠擴散,族群延續強勢

-

2026.04.08:市場聚焦 4/16 台積電法說會,若內容優於預期有望帶動報復性反彈,短線維持震盪格局

-

2026.04.08:光通訊與矽光子成盤面主軸,聯亞、光聖、波若威表現抗跌,資金轉向 AI 基建題材股

-

2026.04.04:高階 800G 系統供應者,已進一步佈局 1.6T、CPO 與液冷技術,受惠於超大型資料中心客戶拉貨

-

2026.04.04:AI 帶動 800G/1.6T 升級,不僅提升頻寬,更驅動交換晶片、高階板材、光模組與散熱系統全面革新

-

2026.04.04:光通訊技術演進,CPO(共封裝光學)與 OCS(光電路交換)成為解決高密度網路功耗與延遲的關鍵

-

2026.04.04:NVIDIA、AWS 與 Google 積極佈署 AI 網路架構,帶動 M7 等級以上高階 CCL 與 PCB 板材需求

-

2026.04.04:交換器整機端受惠於 CSP 業者從 400G 轉向 800G 的遷移潮,51.2T 等級產品進入放量期

-

2026.04.01:800G/1.6T 高速傳輸趨勢明確,CPO 需求帶動磊晶產能滿載,東典、上詮受資金追捧漲停

-

2026.03.31:Marvell(MRVL)NVIDIA 宣布投資 20 億美元並展開矽光子合作,強化其 AI 基礎設施地位

-

2026.03.30:AI算力推升CPO需求,1.6T光模組+Wi-Fi7換機潮帶動磊晶產能滿載

-

2026.03.30:訊芯-KY憑CPO封裝技術領漲,IET-KY、全新受惠高速雷射元件需求

-

2026.03.26:聯亞受惠 800G/1.6T 高速規格,擴充 InP 磊晶產能;環宇-KY 2M26 轉盈,資料中心動能延續

-

2026.03.26:AI 伺服器帶動數據傳輸需求,預計聯亞矽光子營收佔比將在 26 年 提升至 80% 以上

-

2026.03.26:InP 襯底供應持續緊張,若中國出口禁令持續且無新供應源,將衝擊 2H26 產業動能

-

2026.03.24:券商看好光與銅同步成長,28 年 將全面採用 CPO,維持貿聯、致茂、日月光等正面評價

-

2026.03.24:智邦展出 1.6T 模組與 CPO 交換器,預期策略轉變將開啟與 CSP 直接 ODM 專案的新商機

-

2026.03.24:信驊獲券商上修目標價;市場對 FAU 與測試設備展現高度興趣,萬潤、上詮等供應商受惠

-

2026.03.24:LPU 機櫃價格僅為 Rubin 的 10–20%,引發市場討論對 HBM 與伺服器 DIMM 的長期影響

-

2026.03.24:光與銅將同時成長,Rubin 系列預計採用銅或 CPO,28 年 Feynman 全面採用 CPO

-

2026.03.24:智邦展出 1.6T 模組與 CPO 交換器,策略轉變有望開啟與 CSP 直接 ODM 合作的新商機

-

2026.03.24:Groq 演講引發 HBM 長期影響討論,LPU 機櫃成本大幅降低,價格僅為 Rubin 的 10-20%

-

2026.03.24:券商看好貿聯、致茂、川湖、勤誠、萬潤、上詮、日月光等,並上修信驊目標價

-

2026.03.25:矽光子產業(Silicon Photonics),矽光子為 CPO 方案的核心引擎,隨 AI 伺服器規模擴張,光互連技術將由實驗階段轉向大規模量產

-

2026.03.25:CPO 技術趨勢,CPO 將光學元件整合至 ASIC 基板,功耗降低 3.5 倍且可靠性大幅提升,解決資料中心耗電瓶頸

-

2026.03.25:可插拔收發器至 27 年 仍佔 95% 市場,CPO 預計 28 年 起飛,30 年 市場規模達 240 億美元

-

2026.03.25:Soitec(SOIE.PA)矽光子 SOI 晶圓全球近乎獨佔,為台積電、三星等代工廠核心供應商,坐享 AI 紅利

-

2026.03.25:無論 NVIDIA 或博通在 CPO 賽道勝出,皆需使用其晶圓,為底層不可或缺的「鏟子」供應商

-

2026.03.24:矽光子收發器具成本與散熱優勢,預期 26 年 滲透率達 50%,帶動 800G 與 1.6T 模組高速成長

-

2026.03.23:OFC 聚焦 1.6T 與 CPO 技術,台積電 COUPE 獲突破,上詮、波若威等光通訊廠受惠

-

2026.03.23:光通訊供應鏈 AAOI 目標 26 年 底將 800G 與 1.6T 月產能提升至 50 萬顆以上,因應爆發性需求

-

2026.03.23:Fabrinet 擴大泰國廠產能以因應 1.6T 需求;Coherent 受惠 800G 與 1.6T 並行部署

-

2026.03.23:LPO 與 OCS 技術預計於 28 年 達到高交易量,1.6T 規格將在 27 年 主導市場

-

2026.03.23:AWS(亞馬遜)光通訊佈局,26 年 資本支出上調至 2,000 億美元,支撐 AI 網絡架構全面升級,進入 1.6T 放量期

-

2026.03.23:1.6T 光模組與 CPO 技術預計於 26 年 正式商轉,成為資料中心光學互連核心規格

-

2026.03.23:全球 CPO 端口預計 26 年 激增至 450 萬個,市場規模跳升至 35 億美元

LED產業新聞筆記彙整

-

2026.04.10:2026 Touch Taiwan 展覽,聚焦 Micro LED、矽光子 CPO 及面板級封裝(PLP)等先進顯示科技

-

2026.04.10:友達展示 Micro LED 量產部署;群創轉型有成;虹彩光電領先全彩電子紙技術

-

2026.03.18:Micro LED 光通訊,以「寬頻低速」平行通道取代傳統雷射架構,具備高耐用性與溫度不敏感特性,結構更簡單

-

2026.03.18:採異質整合技術將 Micro LED 與 PD 陣列直接鍵合,擺脫傳統打線限制,實現超高密度陣列

-

2026.03.02:面板技術轉向 OLED 趨勢明確,傳統 LCD 背光模組大廠面臨核心產品線萎縮的不確定性

-

2026.03.02:AI 資料中心需求旺盛,可能挪用記憶體與晶片資源,進而壓抑 2026 2H26 筆電與平板供應

-

2026.03.02:次世代光學技術如 AR 光波導、超透鏡(Metalens)持續開發,預計 28 年 成為營收新動能

-

2026.01.18:受陸廠政府補貼與大規模擴產衝擊,加上技術更迭過快導致舊產線攤提壓力大,競爭優勢難以維持

-

2026.01.09:極米推出 Memo One 採 Micro LED 雙目顯示,整合 OpenAI 等大模型,預計 2Q26 發售

-

2025.12.29:精金決議 2026.01.31 關閉南科廠,全面停產5.5代AMOLED觸控感應器

-

2025.12.29:光電股勁揚,群創、大立光股價最高漲停,精金開盤即跌停,破萬張排隊等賣

-

2025.09.20:AI Agent應用將使顯示器成本分析從尺寸轉向畫素,利好高畫素技術業者

-

2025.09.20: 26 年 後高世代OLED量產,31 年 後14吋OLED每PPI價格將低於LCD

-

2025.09.20:高畫素趨勢下,Micro LED顯示技術成本優勢將勝過OLED技術

-

2025.09.20:DeepSeek AI模型推動雲AI轉向邊緣AI,加速AI對通訊產業影響

-

2025.09.20:軟銀AITRAS解決方案助AI-RAN基礎設施五年ROI達219%,矽光子技術可改善運算效率

-

2025.09.20:軟銀Transformer AI模型使5G OTA上行吞吐增30%,延遲降至338μs

-

2025.09.20:AI技術本質是將問題轉換為非線性數學函數,透過輸入值獲得解答

-

2025.09.20:生成式AI可依指令生成文字、圖片等內容,AI Agent能自主執行任務

-

2024.12.29:台灣LED廠商積極轉型高毛利產品線,布局不可見光、車用及低溫照明等利基市場,成功擺脫中國低價競爭

-

2024.12.29:中國傳統LED應用市場成長放緩,非傳統LED元件如車用、感測元件及不可見光市場將以約14%的年複合成長率增長

-

2024.12.03:根據TrendForce研究,24 年 Micro LED晶片產值預計達3,880萬美元,主要來自大型顯示器貢獻

-

2024.12.03:隨著AR眼鏡與車用顯示需求增長,預計 28 年 Micro LED晶片產值可達4.89億美元

-

2024.12.03:Micro LED產業 24 年 面臨技術挑戰,包括晶片微縮化進展放緩及終端需求疲弱

-

2024.12.03:業界將專注於改進驅動設計方案,提升背板良率,並放大背板尺寸以降低成本

-

2024.12.03:Micro LED晶片產值預計於 24 年 達3,880萬美元,28 年 將成長至4.89億美元,主要受車用顯示與AR眼鏡需求推動

-

2024.12.03:雖然Micro LED面臨技術挑戰與成本問題,但其高亮度、高對比度等特性仍吸引廠商投入,尤其在車用顯示與AR眼鏡領域

-

2024.12.03:大陸智慧型手機市場預計 25 年迎來換機潮,OLED面板需求增溫,旭暉應材CMM遮罩相關零件出貨將有3成成長

-

2024.11.08:三星因自家OLED面板產能不足,將部分訂單轉給中國面板廠天馬,主要用於低階產品

-

2024.11.08:分析指出,三星 24 年智慧手機OLED面板需求達1.632億片,三星顯示供應97%,天馬僅供應100萬片

-

2024.11.08:蘋果iPhone的OLED面板需求量預估為2.27億片,三星顯示在供應商中占主導地位

-

2024.11.03:中國 9M24 乘用車銷量年增4.3%,結束連續五個月下滑,促進車用LED需求回升

-

2024.11.03:TrendForce預估 24 年 全球車用照明市場可達373.95億美元,汽車製造商積極導入新技術,助推台廠LED供應鏈回溫

-

2024.11.03:中國政府推出多項刺激措施,包括購車指標及電動車補貼,特斯拉、比亞迪等車廠 9M24 銷量創新高

-

2024.11.03:隨著車用電子化趨勢持續,TrendForce分析預測 24 年 LED頭燈在傳統乘用車滲透率將達75%,電動車更高達96%

-

2024.11.03:到 28 年 ,Micro/Mini LED市場產值預計突破9億美元,自適應性頭燈滲透率將達21.7%

-

2024.11.03:台廠富采、億光 3Q24 營運回溫,億光預期隨著高價值產品比重增加,25 年營運動能可期

-

2024.10.24:車用及專業照明市場需求回溫,LED廠商 3Q24 出貨量提升,預估 4Q24 仍可成長

-

2024.10.18: 24 年 OLED監視器出貨量預計達144萬台,年增181%

-

2024.10.18:華碩和微星積極搶佔OLED監視器市場,挑戰戴爾與LG地位

-

2024.10.18:三星預計以31%的市占率穩居市場龍頭,LG則有望以19%位居第二

-

2024.10.18:QD-OLED的市占率預計將從53.5%升至73%,WOLED的市占率則降至26%

-

2024.10.14:三星電子將退出非核心LED業務,台灣LED供應鏈預期受惠,法人連二買共買入2349張

-

2024.09.22:三星顯示器計劃在越南北部投資18億美元,生產汽車和科技設備用的OLED顯示幕

-

2024.09.22:新工廠將位於北寧省YenPhong工業園區,與三星現有工廠毗鄰,投資後總額將達83億美元

-

2024.09.22:過去10年,越南成為電子公司吸引力最高的生產中心,三星在當地已投資224億美元

-

2024.09.16:MicroLED技術可自體發光,滲透率預期到 30 年 達77.8億美元

-

2024.09.10:中國顯示面板產業2023- 28 年 年複合增長達8%,預計 28 年 OLED產能將超越韓國

-

2024.09.10:京東方有望於 28 年 超越三星,成為全球OLED領導者

-

2024.09.05:隆達電子董事長范進雍預測Micro LED成本將在3-5年內達到技術成熟與成本低廉的「甜蜜點」

-

2024.09.05:Micro LED成本應考量整體顯示器成本,良率提升和免維修需求為降低成本關鍵

-

2024.08.24:著名分析師郭明錤透露,蘋果可凹折螢幕的新款MacBook將延後至 27 年 或 28 年 推出

-

2Q24 市場傳出蘋果 (AAPL-US) 擱置 Micro LED 版本 Apple Watch 的計畫,為 Micro LED 產業發展增添變數

-

1Q24 LED車燈滲透率升

-

1Q24 LED廠 24 年營運有看頭

-

4Q23 23 年Mini LED出貨量將跌至1334萬台 24 年有望正成長

-

4Q23 大型顯示器、穿戴裝置帶動Micro LED 27 年 產值近6億美元

-

4Q23 機構:蘋果 24 年 推出OLED版iPad Pro

-

3Q23 Omdia估Micro LED 2025年進入真正成長期 需求以XR設備和手錶為主

-

3Q23 Sony無法增加micro OLED產能,蘋果考慮將京東方及視涯納入Vision Pro備選零件合作對象

-

3Q23 Mini LED、Micro LED相關供應鏈2Q23受景氣疲弱,IT導入Mini LED背光的速度劣於預期衝擊

-

3Q23 三星傳獲准量產iPhone 15 OLED面板 LGD、京東方待批准

-

3Q23 大陸LED廠傳出第二波調價潮,根據市調機構LEDinside統計,自2023年5月以來,已有20多家大陸LED企業調價,下一波新價格啟用時間點為7月1日

-

2Q23 集邦科技(TrendForce)調查,低功率LED照明晶片傳出上漲3~5%,特殊尺寸漲幅更達10%,有利於業者虧損減少

-

AMOLED已躍居面板市場的新產業趨勢

-

iPad Pro新品近日將亮相 11吋機型將不導入MiniLED

個股技術分析與籌碼面觀察

技術分析

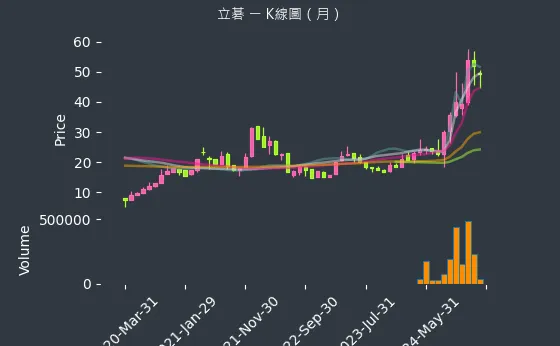

日線圖:立碁的日線圖數據主要呈現波動來回振盪趨勢。日線圖變化幅度適中,趨勢存在不確定性,數據相對穩定,代表成交量萎縮,市場觀望氣氛濃厚,股價圍繞均線波動。

(判斷依據:價格與各週期均線的互動關係,例如股價是否站穩特定均線(如月線、季線)之上,或跌破重要均線支撐,常是趨勢延續或轉折的關鍵信號。)

圖(43)8111 立碁 日線圖(本站自行繪製)

週線圖:立碁的週線圖數據主要呈現強烈上升趨勢。週線圖變化幅度極為顯著,趨勢較為可靠,數據波動處於正常範圍,代表週線呈現強勁漲勢,中期多頭格局確立。

(判斷依據:分析短期週均線(如5週、10週線)與中長期週均線(如20週、60週線)之間的乖離情況,有助於評估中期市場是否出現過度延伸,以及是否存在向主要週均線修正的可能。)

圖(44)8111 立碁 週線圖(本站自行繪製)

月線圖:立碁的月線圖數據主要呈現強烈上升趨勢。月線圖變化幅度極為顯著,趨勢較為可靠,數據波動較為劇烈,代表月成交量異常放大,配合價格突破,長期上漲趨勢極為穩固。

(判斷依據:觀察極短期月均線(如5月線)、短期月均線(如10月、20月線)及中長期月均線(如60月線、120月線、240月線)的排列型態與交叉,是判斷數年至數十年級別大趨勢方向、強度及歷史性轉折點的核心。)

圖(45)8111 立碁 月線圖(本站自行繪製)

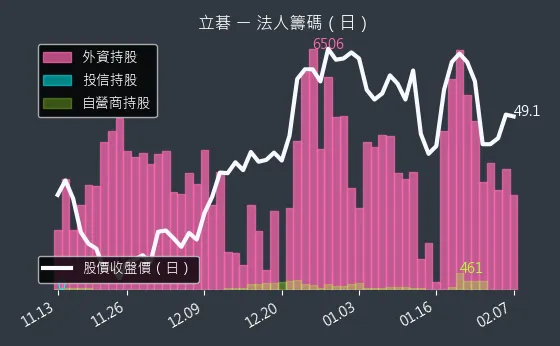

籌碼分析

三大法人買賣超

- 外資籌碼:立碁的外資籌碼數據主要呈現微弱上升趨勢。外資籌碼變化幅度極為顯著,趨勢較為可靠,數據波動較為劇烈,代表外資少量增持,試探意味濃厚。

(判斷依據:外資的累計買賣超是觀察國際資金流向及對個股長期看法的關鍵指標。) - 投信籌碼:立碁的投信籌碼數據主要呈現穩定來回振盪趨勢。投信籌碼變化幅度相對溫和,趨勢存在不確定性,數據相對穩定,代表投信對該股操作暫緩,籌碼變化不大。

(判斷依據:投信的累計買賣超反映國內法人機構對個股的中短期操作策略與看法。) - 自營商籌碼:立碁的自營商籌碼數據主要呈現波動來回振盪趨勢。自營商籌碼變化幅度相對溫和,趨勢存在不確定性,數據波動較為劇烈,代表自營商操作方向不明,可能等待市場突破。

(判斷依據:觀察自營商買賣超的變化,有時可間接了解市場上特定權證的熱度或某些事件型交易的活躍程度。)

圖(46)8111 立碁 三大法人買賣超(日更新/日線圖)(本站自行繪製)

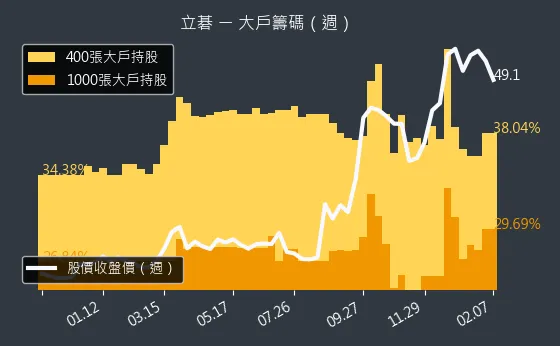

主力大戶持股變動

- 1000 張大戶持股變動:立碁的1000 張大戶持股變動數據主要呈現穩定來回振盪趨勢。1000 張大戶持股變動變化幅度較為明顯,趨勢存在不確定性,數據波動處於正常範圍,代表千張大戶人數變化不大,籌碼結構穩定。

(判斷依據:需注意「人數增加」並不等同於「總持股比例增加」,應結合「大戶總持股比例」一同分析,以更全面判斷籌碼動向。) - 400 張大戶持股變動:立碁的400 張大戶持股變動數據主要呈現穩定來回振盪趨勢。400 張大戶持股變動變化幅度較為明顯,趨勢存在不確定性,數據波動處於正常範圍,代表籌碼在各級距間流動不明顯,主力動向觀望。

(判斷依據:將400張大戶與千張大戶的人數變化、以及他們的總持股比例變化結合分析,可以更清晰地描繪出籌碼在不同大戶層級間的流動情況。)

圖(47)8111 立碁 大戶持股變動、集保戶變化(週更新/週線圖)(本站自行繪製)

內部人持股異動

公司經營者持股異動情形:該數據主要分析立碁的公司經營團隊持股變動情形,不同經營管理人由不同顏色區線來標示,並且區分經營管理者身份,以視別籌碼變動的重要性。灰色區域則是綜合整體增減量的變動情形。

圖(48)8111 立碁 內部人持股變動(月更新/月線圖)(本站自行繪製)

研究總結與未來展望

未來發展策略與展望

立碁的中長期發展策略清晰,聚焦技術升級與市場擴張:

技術發展路線圖

-

矽光子核心技術:持續推進 1.6T 及更高速率矽光產品的研發與量產,深化在數據中心、車載光達、生物感測等領域的應用。

-

異質整合能力強化:精進 SiP 技術,整合 AI 運算、感測等多重功能,開發更高附加價值的模組產品。

-

AI 影像技術深化:結合深度學習,提升影像辨識精準度與速度,拓展智慧監控、自動駕駛、醫療影像等應用。

市場拓展計畫

-

車用電子市場深耕:擴大與電動車品牌及 Tier 1 供應商的合作,提供從 LED 照明、感測器到電控模組的完整解決方案。

-

高階光通訊市場:利用矽光子技術優勢,搶攻高速數據中心與電信設備市場。

-

智慧應用領域拓展:推廣 AI 影像辨識方案於智慧城市、工業自動化及物聯網(IoT)應用。

-

鞏固 LED 本業與標案:持續提供高品質 LED 產品,並爭取綠能、智慧交通相關公共工程標案。

營運提升策略

-

生產效率優化:持續導入自動化設備,提升製程良率,降低生產成本。

-

研發能量提升:增加研發投入,延攬關鍵技術人才,加強產學合作,布局核心專利。

-

供應鏈韌性強化:優化庫存管理,維持多元供應來源,應對全球供應鏈風險。

未來五年研發重點

未來五年,立碁的研發資源將重點投入:

-

矽光子技術:從元件設計、封裝整合到模組測試的全方位研發。

-

AI 影像演算法與硬體整合:開發更先進的辨識技術,並優化硬體效能。

-

高頻 SiP 技術:滿足 5G/6G 通訊、高速運算等應用需求。

-

次世代感測技術:結合 IR、光學與 AI,開發新型態感測器。

重點整理

-

技術轉型成功:立碁已從傳統 LED 廠成功轉型為具備 SiP、AI 影像、矽光子等先進技術的光電整合方案提供商。

-

矽光子前景看好:加入產業聯盟並掌握關鍵技術,1.6T 產品量產計畫備受期待,是未來主要成長引擎。

-

多元應用布局:產品橫跨 LED、車用、安控、AI 影像、公共工程等多領域,營運具備韌性。

-

財務穩健成長:2024 年獲利顯著提升,高配息政策回饋股東,財務結構健全。

-

市場高度關注:矽光子題材使其成為市場熱門股,股價波動性較大,反映市場對其高成長預期與風險評估。

-

風險因素:需關注全球經濟景氣、供應鏈穩定性、市場競爭加劇以及新技術量產進度等風險。

整體而言,立碁電子憑藉其前瞻性的技術布局與穩健的營運基礎,在快速變化的光電與半導體產業中,展現出強勁的成長潛力。雖然短期市場波動難免,但其長期發展方向明確,值得持續關注。

參考資料說明

最新法說會資料

- 法說會中文檔案連結:https://mopsov.twse.com.tw/nas/STR/811120241218M001.pdf

- 法說會影音連結:http://irconference.twse.com.tw/8111_7_20241218_ch.mp4

公司官方文件

- 立碁電子工業股份有限公司 2024 年第四季法人說明會簡報(2024.12.18)

本研究參考法說會簡報中關於公司營運概況、產品結構、技術發展藍圖(49)重大計畫及未來展望等資訊。

- 立碁電子 2024 年第三季財務報告

本文的財務分析數據,如營收、毛利率、營業利益、稅後淨利、EPS 及財務比率等,主要依據此份財報。

- 立碁電子 2022/2023 年永續經營報告書

關於公司 ESG 政策、環境保護措施、社會責任實踐及公司治理方面的資訊參考自此報告。

- 公司年度營運計畫報告(2024)

提供公司營運目標、市場策略及資源分配的參考。

研究報告

- 元大證券產業研究報告(2024.12):矽光子技術發展分析

提供矽光子產業趨勢及技術發展的專業觀點。

- 凱基證券投資研究報告(2024.12):LED 產業展望

分析傳統 LED 市場狀況及未來發展。

- 富邦證券產業分析報告(2024.12):車用電子市場展望

提供車用電子市場規模、成長動能及競爭格局的分析。

- 國票投顧研究報告(2024.12):半導體封裝產業分析

分析 SiP 等先進封裝技術的發展趨勢。

- 優分析產業數據中心報告(2025.03)

提供對立碁股價表現、法人動向及市場對其矽光子布局評價的分析。

新聞報導

- 工商時報(2024.12.19):立碁加入矽光子聯盟,轉型聚焦 AI 領域

報導公司重大策略轉變及市場定位。

- 經濟日報(2024.12.22;2025.03.26):立碁在矽光子聯盟中表現亮眼;大啖 AI 商機,立碁聚光

追蹤公司在矽光子領域的進展及 AI 應用布局。

- 鉅亨網(2024.12;2025.03.19):立碁布局矽光子技術,2025 年迎接成長新契機;熱門股/ 3M25 噴漲近 4 成!立碁漲停飆天價

報導公司技術布局、市場預期及股價反應。

- 自由財經(2024.12):立碁第三季財報分析

提供對公司單季財務表現的解讀。

-

MoneyDJ 理財網(多篇):涵蓋公司基本資料、營收、產品結構、客戶、供應鏈、競爭對手、近期營運評論等資訊。

-

Yahoo 奇摩股市/財經(多篇):提供股價資訊、公司簡介、營收、新聞、法人動態、股利政策等即時資訊。

-

各大財經媒體關於 GTC 大會效應、矽光子概念股、股價波動之相關報導(2025.03-2025.04)。

註:本文內容主要依據 2024 年第三、四季至 2025 年 4 月的公開資訊進行分析與整理。所有財務數據、市場分析及新聞事件均來自公開可得的官方文件、研究報告及新聞報導。文中提及的未來展望及預測,係基於現有資訊的推估,實際結果可能因市場環境變化而有所差異。

功能鍵說明與免責聲明

免責聲明

請參閱本站免責聲明,本站所提供資訊係基於公開資料整理與本站演算法進行分析,僅供一般投資資訊參考,不代表任何形式之投資建議、保證或邀約。本站對於所提供資訊之正確性、完整性或實用性不做任何形式之擔保。本站與讀者無任何對價關係,讀者應自行評估相關內容資訊之適當性,並自主進行相關投資決策並承擔盈虧風險,本站不負相關損益責任。

功能鍵說明

| 快捷鍵 | 功能描述 | 跳轉位置 |

|---|---|---|

| 左 | 快速切換至上一標題 | 回上一個標題 |

| 右 | 快速切換至下一標題 | 到下一個標題 |

| 0 | 快速切換股票頁面選單 | 輸入股票代碼快速切換至相關選單 |

| 1 | [2] 快速總覽 | 主標題 |

| 2 | [3] 公司基本面分析 | 主標題 |

| 3 | 「主要業務與說明」 | 位於 [3] 公司基本面分析之下 |

| 4 | 「營收結構分析」 | 位於 [3] 公司基本面分析之下 |

| 5 | [4] 個股質化分析 | 主標題 |

| 6 | [5] 產業面深入分析 | 主標題 |

| 7 | [6] 個股技術面與籌碼面觀察 | 主標題 |

| 8 | 「個股新聞筆記即時彙整」 | 位於 [4] 個股質化分析之下 |

| 9 | 「產業面新聞筆記彙整」 | 位於 [5] 產業面深入分析之下 |